Сегодня состоится сбор заявок для участия в новом рублевом облигационном выпуске ОАО «ТМК».

Эмитент очень хорошо нам известен. Имеет длительную публичную кредитную историю как на глобальном рынке еврооблигаций, так и на локальном российском долговом рынке. Кредитное качество нас вполне устраивает. Однако около 7,5% годовых на 3 года выглядит немного скромно, учитывая повышение доходности на кривой ОФЗ в последние недели.

Все-таки направим свободные средства в портфеле «Российские активы» на последующие размещения, которые предложат более высокую доходность.

В феврале-начале марта ожидается, по крайней мере, еще два интересных размещения.

Selectel – лидер в России на рынке приватного облака на базе выделенных серверов. Управляет одной из наиболее быстрорастущих облачных платформ и остается третьим по количеству стоек оператором дата-центров в России.

Прямых аналогов на облигационном рынке у компании нет, а в то же время темпы роста отрасли – двузначные.

Selectel демонстрирует еще больший рост. По итогам первого полугодия 2020 года выручка выросла на 42% до 1,52 млрд рублей. Операционная прибыль – на 41% до 242,6 млн рублей. Чистая прибыль увеличилась на 26% до 73,5 млн. рублей. Общий долг на конец июня 2020 составляет 4,28 млрд рублей или 78,48% от суммарных активов. Финансовый долг – 2,38 млрд рублей. По соотношению финансовый долг/EBITDA мы имеем значение 1,82 (используем EBITDA за первое полугодие в годовом выражении). Такая долговая нагрузка соответствует второму эшелону облигаций, и ставка на уровне около 9% годовых выглядит вполне привлекательно.

Скорее всего, будем участвовать в размещении.

Рейтинги компании и отчеты можно посмотреть . Сбор заявок пройдет 18 февраля.

Стоило нам с вами задуматься о том, что «новые приключения неуловимых Робин Гудов» могут достаточно серьезно ударить по рынку и испортить всем, кроме этих деятелей, настроение и возможности для работы, как ожидаемое уже начало воплощаться в реальность.

Вот уже WSJ еще раз напоминает о том, что регулирование финрынков в США ужесточится при Байдене и при новом главе SEC. SEC предоставит своим сотрудникам больше полномочий для проведения расследований.

Пока не знаю, чего конкретно ждать. Но работать станет сложнее.

На улице – дикий холод. Это (уже позабытое за годы тёплых зим) погодное явление влияет на всех нас, грешных, заставляя кутаться в шубы и меньше находиться на улице. Что там насчет глобального потепления, кстати говоря?

Суровые морозы – не только у нас в стране и в странах Восточной Европы. Плохая погода добралась и до США. Она влияет не только на стоимость электроэнергии, но и на заводы GM, Ford, Toyota, Nissan.

GM остановила производство пикапов в Форт-Уэйне, штат Индиана, а также на трех других заводах. Погода существенно влияет на автомобильную промышленность. Различные автопроизводители вынуждены останавливать производство из-за низких температур, снега и льда, которые делают поездки опасными для рабочих, а дороги недоступными для поставщиков запчастей. В некоторых случаях отрицательная температура, лед или ветер могут помешать работе завода.

Ford Motor Co. закрыла производство пикапов F-150 и Transit Vans на целую неделю в Канзас-Сити, штат Миссури, сославшись на низкие температуры, препятствующие доступу природного газа.

Nissan North America заявила, что производство в первую и вторую смены на всех четырех производственных предприятиях в США временно приостановлено. У Nissan есть завод в Смирне, штат Теннесси, где производят шесть моделей автомобилей и несколько двигателей (работает 6700 человек). Он, как и три других объекта в Теннесси и Миссисипи, закрыт на утреннюю и дневную смены.

Вот такие удивительные новости.

Суровая зима вполне может привести и к росту цен на автомобили, и к дефициту некоторых моделей на рынке.

Бонды компании держим в одном из портфелей. В акции Tata также успешно инвестировали некоторое время назад.

Западный мир решил окончательно и бесповоротно перейти на электрокары. К примеру, правительство Великобритании планирует запретить продажу авто с двигателями внутреннего сгорания с 2035 г.

Кто окажется расторопней в условиях нового рынка, тот и будет доминировать. Поэтому автопроизводители стараются перестраивать операционный бизнес в соответствии с неумолимо надвигающимися реалиями.

Не остался в стороне и Jaguar Land Rover. Вчера была анонсирована обновленная стратегия, предполагающая переход на производство только электрических моделей до 2036 г. Первая модель Land Rover с электрическим двигателем будет представлена уже через три года, а подразделение Jaguar станет полностью производящим электрокары уже к 2025 г.

Для осуществления этих планов корпорация Jaguar Land Rover планирует направлять инвестиции в размере $3,5 млрд каждый год в разработку и организацию производства. Компания также вложит часть средств в разработку водородных топливных элементов в рамках будущего перехода на водород для транспортных средств.

Здесь две новости – хорошая и плохая. Первая заключается в том, что компания хочет меняться, а значит есть шанс занять неплохое место под новым «электрическим солнцем». Негативным же моментом выглядят серьезные инвестиции, которые необходимо привлечь. Причем, скорее всего, это будет заемный капитал. Хочешь жить – умей вертеться. Впрочем, долговая нагрузка Jaguar Land Rover пока позволяет делать заимствования без особых опасений.

Мораль: с нетерпением ждем новых интересных долговых инструментов эмитента. Этим ребятам давать в долг весьма выгодно.

Необходимо упомянуть и о кадровых переменах. Реализовывать новую стратегию на посте CEO будет Марк Ллистоселл. Опытный управленец проработал много лет в Daimler и Mitsubishi, а также имеет большой опыт работы на азиатских и индийских рынках. Это неплохой ход, хотя тут порой бывает, как в футболе: не каждому сильному тренеру удается «полететь» в новой команде.

Резюме. Tata Motors и Jaguar Land Rover – небезынтересные темы (первая – акции, вторая – бонды). Как, собственно, и весь автопром, в котором происходят такие эпохальные перемены.

В ближайшее время будет подготовлен более подробный обзор по всем ведущим мировым автопроизводителям. В нем постараемся расставить свои приоритеты по компаниям.

Экономика – это огромное количество производственных цепочек. Покупатели-продавцы, поставщики-потребители, банки-заемщики, и т.д. Как только начинаются подвижки цен на одном участке, жди «продолжения банкета» в других сегментах. Пшеница (кормовая база) – цены на птицу и яйца. Абсолютно логично.

Производители яиц и мяса птицы предложили российским торговым сетям повысить закупочные цены. Что далее? Мясо и субпродукты. Логично и предсказуемо.

Забавная картина маслом. Деньги в основном печатают в США, Европе и других развитых странах и регионах. А инфляция первым делом экспортируется в развивающиеся страны. Это, увы, суровая реальность наших дней.

Но нет худа без добра. Одновременно с удорожанием отечественной потребительской корзины мы получаем еще и рост цен на все, что страна производит. В частности, на нефть, газ, металлы, продукты нефтехимии. Потому отчеты наших производителей-экспортеров за 4 квартал 2020 и особенно 1 квартал 2021 должны быть весьма неплохи. Соответственно, вполне приличными должны быть и поступления в бюджет за этот же период.

Одна из важнейших задач государства – организация справедливого перераспределения ресурсов. Вот и посмотрим, как наше доблестное государство справится.

По идее, за счет сверхдоходов на одних направлениях необходимо оперативно производить дотационные движения. В частности, хотя бы частично субсидировать производителям товаров народного потребления их возрастающие издержки. Это позволит сдержать раскручивание инфляции издержек и поддержит покупательную возможность населения.

Происходящее – очень серьезный вызов для государства. Справится ли? Или все будет как обычно: сверхдоходы – корпорациям и бюджету, населению – дорожающие на глазах продукты. Административные действия по сдерживанию цен, приводящие к дефициту по отдельным позициям.

Очень хочу посмотреть, как четко отработают наши мужи на этот раз. Задачка-то вполне решаемая.

Пока мы с вами гадаем на тему того, ждать ли коррекции рынков в ближайшее время, или опасения в очередной раз окажутся беспочвенными и, как это часто бывает нынче, опять пронесет (ликвидность вновь сделает свое дело), происходят значительные притоки средств в фонды, инвестирующие в индекс страха (волатильности).

«Спред четырехмесячных и ближайших контрактов по так называемому индикатору страха – показатель ожидаемых ценовых колебаний в среднесрочной перспективе – остается выше среднего за 10 лет уровня, а спрос на бумаги фондов, отслеживающих волатильность, растет. Это говорит о том, что некоторые трейдеры делают ставку на возможность быстрого возвращения волатильности на фоне опасений по поводу завышенных оценок и признаков перегрева рисковых активов.»

В ближайшее время ждем новых потрясений? Если откровенно, растущие опасения, как это часто бывает в последнее время, вряд ли приведут к обвалам. Слишком много «сидящих на заборе» свободных денег, готовых ринуться в бой, как только цены на многие активы просядут уже на 5-10%.

Тем не менее, рекомендую еще раз изучить матчасть. Что такое индекс страха VIX, какие инструменты, основанные на нем, существуют. И насколько рискованно играть в эти игры. Мы многократно об этом писали, посмотрите через инструмент поиска в канале – масса полезной информации.

Основной момент. VXX, TVIF и прочие зверюшки из этого леса – весьма рискованны. Если вы их покупаете, вы делаете очень серьезную ставку на просадку рынка. Держать их долго опасно (есть временная функция, убивающая со временем стоимость инструмента). Время – против вас: Помните об этом.

На какой процент от портфеля можно покупать и держать эти инструменты? По мне – не более 5 -7%. Решать вам.

Ещё раз обращаю внимание: это продукт для крайне квалифицированных инвесторов, во всех смыслах. Пожалуйста, не забывайте об этом.

На недавнем вебинаре «На чем заработать в 2021 году» мы разбирали наиболее интересные отрасли на ближайший инвестиционный год.

В дополнение хотелось бы отметить, что лучшим выбором могут оказаться не просто представители ряда секторов, о которых шла речь на вебинаре, но компании, которые отстают от остального рынка.

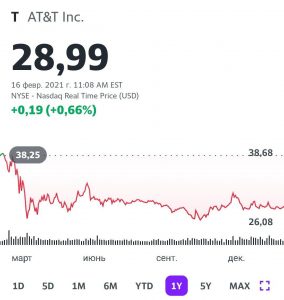

Например, в сегменте 5G телекоммуникационной отрасли внимание сразу привлекает сильно отстающая и недооцененная старая добрая AT&T (T US).

Текущее соотношение Price to FCF – на уровне 7,5, что совсем немного. А EV/EBITDA показывает всего 6,7. В любом случае, все, что меньше 10 по данным коэффициентам, относится к весьма привлекательным мультипликаторам. Цены акций отражают это, находясь совсем недалеко от минимумов марта 2020.

Да, у компании есть долг, но долговая нагрузка терпимая, по NET DEBT/EBITDA – 3,17. Совсем не критично, особенно с учетом стоимости сегодняшнего фондирования. Компания находится в зрелой стадии бизнес-цикла, является относительно «тяжелой» по капитализации. Дополнительное преимущество – очень высокие дивиденды на уровне 7% годовых в долларах США.

В целом, нам кажется неоправданным «застой» в ценах акций данной компании, и мы продолжаем держать бумаги в портфеле.

На наш взгляд, идею делает интересной сочетание трех факторов: высокие дивиденды, недооценность и отставание от рынка, а также перспективы в связи с внедрением 5G.

И напоследок. Если на рынке что-то «пойдет не так», случится серьезная коррекция, то лучше встретить ее в таких бумагах. «Даунсайд» по ценам их акций может быть относительно небольшой.

На прошлой неделе свою годовую финансовую отчетность опубликовала израильская Teva (TEVA US).

Не секрет, что к этой компании у нас пристальное внимание. Мы давно за ней следим и давно верим, что в определенный момент эта история может «выстрелить».

Итак, что можно сказать о цифрах за 2020 г.? Выручка компании год к году практически не изменилась и составила около $4,5 млрд, а EBITDA незначительно (+4,5%) увеличилась. Скорректированная чистая прибыль показала более существенный рост и достигла $753 млн, а EPS оказался на уровне $0,68.

Сначала о том, что у нас плохого. Цифры незначительно превзошли прогнозы фондовых аналитиков, да и в целом оказались нейтральными. Более того, годовой прогноз по выручке ($16,4-16,8 млрд) практически совпал с консенсусом Bloomberg.

Сегодня рынок болезненно воспринимает такой сценарий рынок, что и произошло на следующий день после отчетности, когда котировки Teva пошли вниз (снижение доходило до -6%).

Каковы позитивные моменты отчетности? Во-первых, последовательное снижение долговой нагрузки. Так, в абсолютном выражении совокупный финансовый долг в 2020 г. сократился на $1 млрд (-5,6%). Соотношение чистого финансового долга к EBITDA опустилось ниже 5,0х впервые за последние 3 года.

Во-вторых, продажи двух новых препаратов, Ostado и Ajobi, как ожидается, превысят выручку от Copaxone уже в 2021 г. Также, по словам гендиректора Teva Кэре Шульц, компания «близка» к урегулированию дела по опиоидным препаратам. Это еще один хороший признак.

Вывод? В целом, в отчетности не было ничего выдающегося, так что последующая распродажа не вызывает удивления. При этом компания остается существенно недооцененной по сравнению с аналогами. Так, форвардный EV/EBITDA на 2021 г. составляет около 7,5х. Это дешево.

Да и положительные моменты отчетности – налицо. Учитывая тот факт, что «бычий» тренд на рынке сохраняется и что порой инвесторы начинают выкупать недооцененные, но при этом качественные бумаги, на акции Teva стоит обратить внимание на текущих уровнях.

Раз в год и палка стреляет? Да, и так тоже может быть. Однако, если она выстрелит без вас, может быть немного обидно. А потенциал для снижения, по нашим оценкам, у Teva ограничен.

Вопреки мрачным прогнозам, Газпром (GAZP RX) отчитался об увеличении поставок в дальнее зарубежье в 1,5 раза за первые полтора месяца 2021 г., а добыча газа увеличилась на 6,9% за тот же период.

Учитывая, что холодная погода пока не собирается отступать во всем северном полушарии, операционные результаты могут стать драйвером для акций.

Компания по-прежнему сильно недооценена по сравнению с аналогами. Дисконт в стоимости во многом определяется рисками санкций, которым Газпром (GAZP RX) подвержен одним из первых.

Однако, если санкций удастся избежать, есть все шансы увидеть 250 руб. за акцию как минимум.

А значит, компанию можно рассмотреть в качестве краткосрочной спекулятивной идеи.

Публикация, где речь шла о REIT, получила множество откликов.

Продолжаем затронутую неделю назад тему.

Чтобы в ней хорошо разобраться, надо подробно рассмотреть конкретные примеры.

Сегодня спокойно и не торопясь поговорим о фонде индустриальной недвижимости PNK rental, чья цель – стать крупнейшим в России. Другие подобные фонды обсудим в ближайшее время.

Что такое индустриальная недвижимость? Чем, собственно, фонд занимается? Как формируется прибыль для пайщиков?

Индустриальная недвижимость – это складские и производственные помещения, которые используют логисты, ритейлеры, производители. Девелопер PNK group такие здания строит и сдает в аренду, а фонд PNK rental покупает уже готовые объекты с арендаторами.

Именно строительный сегмент – важное конкурентное преимущество PNK. Обладая технологиями и всей инфраструктурой, группа может в короткие сроки и с минимальными затратами возводить качественные складские помещения любых форматов.

Клиенты PNK group – это крупнейшие компании в своих отраслях. Другие ЗПИФы недвижимости тоже покупают у девелопера здания с арендаторами, причем некоторые – с завидным постоянством.

В PNK rental две управляющие компании. Одна (УК «Индустриальная недвижимость») управляет недвижимостью, другая УК «А класс капитал») –оказывает услуги доверительного управления и закрывает клиентские вопросы. За счет такой конфигурации инвесторы могут регистрироваться онлайн хоть круглосуточно: вложиться или выйти можно в любое время.

Почему привлекательны инвестиции в фонды недвижимости? Они предлагают повышенную доходность при относительно невысоких рисках. Доходность вложений в PNK rental может быть выше 11% годовых. Облигации с такой доходностью выпускают эмитенты третьего эшелона с повышенным кредитными рисками. Таких высоких рисков у PNK нет.

Почему прогнозы оптимистичны настолько? Очевидно, что промышленная активность будет восстанавливаться после кризиса. А наличие складских помещений для логистики – это одна из первейших нужд. Спрос на складские помещения может сильно возрасти в 2021 году.

Какие недостатки? Фонд пока не обращается на бирже. В то же время, покупка и продажа паев абсолютно проста. Cоздана платформа pnkrental.ru, с помощью которой граждане РФ могут онлайн стать инвесторами – владельцами паёв ЗПИФ «ПНК-Рентал». Зарегистрировавшийся и прошедший проверку клиент переводит на счет УК денежные средства и для него приобретаются паи у структур PNK group по текущей расчетной цене. Клиент может выбрать одну из двух схем инвестирования: с ежеквартальными выплатами или реинвестированием дохода. Ради интереса, попросил проинвестировать моего 80-летнего отца. У него на это ушло 10 минут.

Также компания предпринимает активные шаги для выведения паев фонда на биржу. Как только выйдут – планирую купить эти паи. Такая доходность при более чем разумном риске – это, по всей видимости, не так уж и плохо.

Все изложенное выше – не рекомендация или руководство к действию. Просто рассказываем о новых интересных инструментах для инвестиций.

Хорошего в этих данных мало. В январе промышленность упала на 3,8% к предыдущему месяцу. Годовое падение составило 2,5% (по сравнению с январем 2020 г).

Добыча полезных ископаемых и обрабатывающая промышленность упали на 7,1% (г/г) и 1% (г/г) соотвественно.

Отчасти падение промышленности в январе можно объяснить классическими проблемами слабого спроса и неопределенности. Но есть еще несколько факторов:

1. Росстат пересмотрел данные за 2020 г. И, конечно же, в лучшую сторону: промышленность за 2020 г. теперь упала на 2,6% (г/г) вместо 2,9% (г/г). Вот и падение в январе оказалось сильнее относительно предыдущих значений.

2. Низкие результаты в добывающей отрасли будут сохраняться, пока мировая экономика не встанет на ноги и не предъявит достаточно спроса на продукцию нефтегазовой отрасли.

3. Пищевая промышленность упала на 2% во многом «благодаря» ограничениям на цены масла и сахара. Уже затрагивал сегодня эту проблему. В частности, производство сахара упало на 19,8% (м/м), а производство масла – на 12% (м/м). Выпуск свекловичного сахара рухнул на 62,7% (г/г). Тут и до дефицита недалеко.

По статистике Росстата, в этом январе промышленность упала в месячном выражении впервые с мая, то есть со времен локдауна. Данные действительно нехорошие и я, честно сказать, таких не ожидал…

Не ожидал, потому что, по опросам аналитиков IHS Markit, деловая активность в нашей промышленности наоборот выросла в январе к предыдущему месяцу. Причем в этом январе ими был зафиксирован первый месячный рост деловой активности с лета (а не первое падение с мая, как у Росстата). Уж очень сильно расходятся нынче мнения аналитиков. Пока непонятно, кто более точен в своих оценках.

По некоторым данным, объем шортов в процентном соотношении к капитализации всех компаний из индекса S&P500 сократился до 1,5% по состоянию на начало февраля.

Это стало своеобразным рекордом за последние 20 лет. Антирекорд со значением в районе 3,7% был установлен в 2008 г., после чего начался коррекционный обвал из-за ипотечного кризиса.

После историй с GameStop, Nokia и серебром управляющие решили снизить свою активность в открытии шортов.

Рынок впервые в истории столкнулся с готовностью частных инвесторов провести атаку на Уолл-стрит.

Так называемые Новые Робин Гуды стали реальной силой?

С одной стороны, да. Эти ребятки действительно вертят и крутят рынками. Или, по крайней мере, отдельными сегментами рынка.

И все же, на мой взгляд, это утверждение, как минимум, спорно. Да, у них есть способность к оперативной организации через мессенджеры. Как выяснилось, есть и деньги. Достаточно ли этого? Сомневаюсь.

На длинной дистанции у «больших ребят» неоспоримые преимущества. Тут и опыт, и более широкие финансовые возможности, более рациональная способность вести согласованную игру, если того требуют обстоятельства. При этом, вполне возможно, мы еще увидим истории, подобные GameStop, как некие разовые всплески. Регулярность их появления в будущем – под большим вопросом.

Какие могут быть практические рекомендации в этой связи? Тут, конечно, каждый решает сам. Количество открытых шортов в американских бумагах – широкодоступная информация. Некоторые встают в лонг в надежде сделать, как говориться, несколько «концов».

Такая стратегия имеет право на существование, но риски после того, как основной хайп прошел, очень высоки. Необходимо это учитывать, чтобы эти самые несколько «концов» кто-то более прозорливый не заработал именно на вашем желании заскочить в вагон поезда, который, судя по всему, уже отправился с нашей станции.

И еще один жизненный лайфхак.

Шорты – штука полезная. Как мы с вами убедились, иногда они могут неплохо способствовать росту и отдельных бумаг, и всего рынка. А вот резкое сокращение шортов в итоге может привести к падению рынков.

Вот такой вот парадокс. Или, как сказал бы Ельцин, загогулина.

— Мамочка, почему Соломон был такой мудрый? — Потому, сынок, что у него было много жен и он со всеми советовался…

И к чему я это вспомнил, увидев очередную новость о том, как уверенно, с одной стороны, растут цены на продукты питания, а с другой – сокращаются объёмы производства, обеспечивая нам будущий дополнительный рост цен?..

Я, конечно, не настаиваю, чтобы при тех, кто принимает решения по данным вопросам, заводили гарем для советов. Это уже перебор (хотя идея и не лишенная своего очарования). Но вот посоветоваться со специалистами, прежде чем начинать бороться с ростом цен, было бы нелишне.

А ведь предлагалось – за счет тех же увеличенных таможенных пошлин одновременно субсидировать производителей, что будут производить для внутреннего потребления. Как говорится – не только кнутом, но и пряничком пользоваться. Ей-богу, иногда оно так полезнее…

Теперь же остаётся вспомнить еще одну вечную истину: «Все, что ни делается, — к лучшему. Просто не всегда — к нашему.»

Кстати, возникла сейчас еще одна тема – потенциальный рост цен на колбасу и сосиски. Причина понятна – рост цен на сырье.

Варианта есть два: 1. Производителям откажут, и неизбежно пойдет сокращение производства. 2. Или согласятся, и пойдет новый виток роста цен и раскрутки инфляции.

Может, снова про посоветоваться со специалистами вспомнить? Ведь есть же вариант, опять, через прянички.

Вы скажете, откуда брать деньги на субсидии? Ой, не чешите мои нервы. А куда пошли деньги от поднятия таможенных пошлин?..

Достаточно часто получаю в личку послания аналогичные этому:

«Евгений Борисович, в последнее время Ваши посты все чаще предупреждают о предвестниках скорой коррекции. При этом понятно, что основный «пузырь» сформировался на американском рынке, т.е. там, где появляется доп. ликвидность, и там при коррекции должно быть больнее всего.

Вопрос: если пойдет коррекция, что будет с российским рынком? Утянет ли его американский за собой, или в России не стоит ждать таких же глубоких просадок?»

Друзья, должен разочаровать. Наш рынок, к великому сожалению, никак нельзя назвать спасительной гаванью.

Обычная история – если Америка падает на 3-5%, то на нашем рынке падения могут составлять и 5-10%. И это по индексу, отдельные компании при этом могут лететь вниз гораздо серьёзнее.

Кстати, хорошо помню разговоры середины-конца 2007 года, когда в Европе и в мире уже начинал разворачиваться ипотечный кризис, а у нас еще была тишь да гладь. Отдельные товарищи как раз говорили о том, что Россия, мол, спасительная гавань, и все у нас хорошо. А потом… Потом сначала весь мир упал-отжался, а затем и мы. Упали. С отжиманием у нас сложнее – кряхтя и покашливая продолжаем подниматься с колен и по сей день.

Причин тут несколько:

1. Фондовый рынок РФ за последние годы достаточно сильно развивается. Увеличивается количество инвесторов, растут обороты, появляются новые интересные инструменты, новые игроки. Однако есть серьезная проблема – отсутствие крупных долгосрочных инвесторов.

Эта проблема стара, и только время потихоньку расставит все на свои места. Речь идет от многомиллиардных или даже триллионных частных пенсионных фондах. Только они могут быть тем фактором, который придает рынкам стабильность и предсказуемость. До их появления как мощных и стабилизирующих игроков рынка, увы, еще далеко. Проблем много, и носят они самый разный характер.

2. На развивающихся рынках мощными, если не сказать мощнейшими, игроками являются крупные западные фонды – такие, как Blackrock, Fidelity и другие. Blackrock, например, – самый крупный держатель российского внутреннего долга, в его активах наши ОФЗ присутствуют примерно на 2 трлн руб.

Поэтому, если в Бразилии или Индии начинаются крупные продажи, можно с высокой долей вероятности сказать, что то же будет происходить и в России. Почерк крупных фондов всегда одинаковый.

3. Последние несколько лет к нашим рыночным рискам добавляются риски санкционные. Во-первых, наложенные санкции уже отсекли нас от многих интересных долгосрочных инвесторов, которые готовы были вкладываться вне зависимости от колебаний рынка и других временных факторов. Ну а риски новых санкций не дают спокойно спать тем из зарубежных инвесторов, кто еще присутствует на нашем рынке.

4. Зависимость российской экономики от цен на нефть, газ, и в целом – мировой конъюнктуры. К сожалению, в нашей экономике нет высокого процента добавленной стоимости, который стабилизировал бы внутренний спрос и давал экономике развиваться. А стабильная экономика – это стабильный фондовый рынок.

5. And last, but not least. На наш рынок пришли миллионы новых инвесторов. Однако для того, чтобы их деньги шли дальше, необходимо стабильное развитие внутреннего спроса и рост покупательной способности населения. Увы, таким мы похвастаться не можем, и неизвестно, сможем ли в обозримом будущем.

Даже если вы будете сидеть в сверхнадежных рублевых активах, от риска девальвации валюты вас никто не убережет – еще один фактор, который не способствует хорошему аппетиту инвесторов и их спокойному сну.

Исходя из всех перечисленных факторов, Россию не получается признать страной, которая может выступить в роли спасительной гавани. Если глобальные рынки будет трясти, нас будет трясти еще сильнее, и спрятаться тут не получится.

Может ли это привести к продолжению роста цен на жилье – вопрос спорный. Тем более, что цены уже выросли, а темпы выдачи льготной ипотеки, как мы видим, существенно замедлились.

Располагаемые доходы населения неуклонно снижаются. А значит, народ, в огромных количествах нахватавший ранее эти квартиры, в 2021-22 гг. может так же бодро начать их и продавать. А что прикажете делать, если денег на ремонт не хватает? Да и на выплаты по ипотеке – тоже.

Во всей этой истории со льготной ипотекой вижу два положительных момента:

1. Придумываются дополнительные стимулы для повышения рождаемости. 2. Доходности облигаций девелоперов а ля Самолет сегодня вполне неплохие. Продление льготной ипотеки гарантирует этим компаниям вполне безбедное существование. Тоже отличная для нас, инвесторов новость, которая означает снижение рисков по бумагам девелоперов при высоких купонных выплатах.

Что касается стимулирования рождаемости, одного только понять не могу. Если мы действительно хотим стимулировать эту самую рождаемость, почему не сделаем прогрессивную шкалу выплат на содержание детей, как это существует во многих странах?

Родился ребенок в семье – отлично! Госпособие до совершеннолетия ребенка, к примеру, 5000 руб. в месяц. Родился второй – 6000 руб. Родился третий – 7000!

Вы скажете, нереальные деньги для нашей страны? Ведь в итоге это может вылиться в 1 трлн руб. в год новых расходов бюджета.

А по мне – вопрос приоритетов. Деньги огромные, но вполне реальные. В конце концов, страна, являющаяся одним из крупнейших экспортеров нефти в мире, при желании может себе это позволить.

Если же боимся, что деньги пойдут не на детей, а на стимулирование потребление алкоголя, давайте придумаем в рамках этих пособий льготные программы. Например, эти средства могут пойти на снижение выплат по ипотеке.

Допустим, у вас трое детей – отлично. Не проценты по ипотеке снижаются, но ежемесячные выплаты сокращаются на те же 18 тыс рублей. Весьма, знаете ли, конкретное подспорье и стимул для многих.

Стимулирование рождаемости – это комплексная задача. Один только материнский капитал вкупе с льготной ипотекой сильно не убедят народ торопиться быстрее рожать.

Если уж совсем откровенно, лучший стимул для повышения рождаемости – ускорение темпов роста экономики.

Женщина, она же такая – она нутром чувствует, если в дальнейшем будет лучше. И тогда не боится рожать.

А если общее ощущение – беспросветности… Никакими коврижками и красивыми словами убедить людей повысить рождаемость мы не сможем, увы. Даже выделив на стимулирование рождаемости триллион рублей в год.

В последние дни ОФЗ дешевеют на глазах, а ставки по ним растут. Индекс российских государственных облигаций RGBI уже достиг минимума с апреля 2020. Так будет и дальше? Или, переводя на русский язык, ужас-ужас?

Нет, конечно. Нормальный процесс. Ничего экстравагантного.

Существует прямая взаимосвязь между уровнем ожидаемой инфляции и доходностями облигаций (в частности, государственных). Последние 2 года инвесторы жили в парадигме того, что Банк России постоянно снижал ставку или не менял ее. Конечно, все охотно покупали ОФЗ в ожидании того, что из-за мягкой политики ЦБ доходности по ним будут только снижаться, а их цены – расти. Это выгодно, так как такие облигации будет легко потом продать подороже.

То есть инвестор, по сути, зарабатывал дважды – на приросте цен и на купонном доходе. Общая доходность в таком случае периодически измерялась двузначными величинами. Но мы же с вами понимаем (как и ЦБ), что чудес не бывает. И волна роста цен легко может смениться волной их падения.

И вот эта парадигма поменялась. Рынок убеждается в том, что ключевую ставку больше опускать не будут, и наша богиня Артемида, охотница на неправильные (сложные) финансовые продукты, в пятницу это только подтвердила. Более того, высока вероятность того, что в течение года ставку, наоборот, поднимут.

Этого рынок и ждет: доходности 10-летних российских ОФЗ выросли с начала года с 6% до 6,5%. А что такое рост доходностей по десятилеткам на 0,5 п.п.? Это не менее 4,5% падения по цене!

Даже сам Минфин наверняка ждет роста ставок и больше не предлагает ОФЗ с плавающим купоном (который растет, если растут ставки в стране). Не зря на эти инструменты был такой бешеный спрос.

Ужесточение политики нашего ЦБ, по всей видимости, неизбежно. А значит будет идти понижающее давление на цены наших гособлигаций, что повысит их доходности.

Тем не менее, есть такое понятие: «при прочих равных условиях». Повышение ставки Банком России будет снижать цены ОФЗ, пока в России будут сохраняться нынешняя высокая инфляция, неопределенность относительно санкций и прочие отпугивающие инвесторов факторы.

Если же ситуация стабилизируется, что тоже вполне возможно, в том числе вследствие укрепления рубля, инвесторы вполне могут повысить спрос на наши ОФЗ в поисках очень неплохой доходности.

Более того, не забываем, что наш ЦБ продолжит проводить сделки РЕПО под залог ОФЗ. Пока банки будут интересоваться данным инструментом, спрос на российский госдолг будет сохраняться.

Так что паниковать пока не стоит, но стоит быть осторожными.

Повторю: не время держать ОФЗ со сроком погашения больше 10-15 лет. Cтоит нашему ЦБ повысить ставку на 1 п.п. (100 б.п.), 20-летние облигации упадут в цене минимум на 12-15%.

Впрочем, надеюсь, наши читатели уже давно в курсе этого, так как данная тема поднималась в канале неоднократно.

В отдельные дни можем увидеть и резкое движение вниз.

Все дело в том, что по акции пройдут через отсечку с очень значительными специальными дивидендами на уровне около 20%. Кроме того, одновременно будет проведена консолидация акций. В итоге всех операций цена может измениться несильно, но повторюсь, в течение недели возможны разнонаправленные резкие движения.

Специальные дивиденды – один из причин включения акций в один из портфелей сервиса по подписке.

Так что все идет по плану. Не суетимся. Через некоторое время увидите поступления на счет. Ну и, если расчеты оказались верны, ждем прироста цен на рынке.

Вы спрашиваете, почему пишу только об удачных сделках. Это не так, удачных сделок просто на порядки больше. Однако Тева – действительно мое разочарование.

Много надежд. И… пока что, мало толку. После не самого плохого отчета – просадка более 15%.

Убежден, в ближайшее время бумага вновь попробует пойти на штурм 13 уровня. Если пробьет, подержу какое-то время. Остановится – выброшу из портфеля и забуду о ней.

Баффет тоже держит Теву в своем портфеле, пусть он и думает, что делать дальше.

Кстати, проверил – шортов по бумаге не так много. Реддиты вряд ли заинтересуются. А жаль…

Единственное, что удивляет – это скорость этого движения. Когда я не так давно писал о возможном движении к 70, все-таки подразумевал сроки от пары месяцев.

Впрочем, можно ли сегодня чему-либо удивляться? Жизнь такая реактивная.

Основная проблема отрасли – ее тотальное недофинансирование. К тому же, очень скоро мы узнаем о новых достаточно неприятных для нефтяников США налоговых инициативах. Особенно болезненными они будут для сланцевиков.

Для российской нефтянки же все это открывает неплохие возможности, особенно на фоне стремительно дорожающей нефти. Кстати, подробно касались этого на последнем вебинаре “На чем заработать в 2021 году”.

Рубль в таких условиях, конечно, не имел никаких шансов, кроме как укрепиться.

Если помните, в пятницу я открыл на фьючерсах позицию против доллара в пользу укрепления рубля. В условиях такой сильной нефти рубль вполне может быстро прогуляться и до 70, однако не будем брать излишнего риска.

Очень скоро начнет обсуждаться тема санкций. И англичане, и Евросоюз, и США планируют «радовать» добрыми приветами. Так что в ближайшие день-два я, скорее всего, предпочту закрыть позицию, взять прибыль. А там посмотрим.