Интересно, назовут ли именем Илона Маска улицы или города. Есть же у нас Королев, есть Гагарин. Появится ли где-то Маскоград или Маскбург? Или просто Маск?

Хотя, наша же власть сказала четко. Бизнесмен – он кто? Он жулик. Значит, нечего баловать. Ишь чего захотел! Вот ежели генералом бы был или маршалом…

А нам, нашему бизнесу о чем мечтать? Видимо, о получении МРОТ и регламентированных прогулках…

Влезть в минус – получить дебетовое (отрицательное) сальдо на торговом счете; открыться в овердрафт. «Сергеич, представляешь, вчера этот чудак влез в минус, а потом ещё и всех учил, как правильно торговать».

Войти в рынок – открыть позицию, начать операцию.

Кататься – играть на понижение или повышение. «Вы на авиакомпаниях катаетесь»?

Купить (продать) вдогонку – совершить еще одну сделку в прежнем направлении при благоприятном движении цены.

Колбаситься (о ценах) – ощущать на своем портфеле или отдельной бумаге сильные непредсказуемые колебания.

Подрасти – о ценах, которые подросли.

Торговля мимо денег – торговля с убытком.

Движняк – сильная тенденция в определенном направлении, как правило на хороших объёмах.

Поднять рынок – повышение цен путём массированных покупок.

Торговать через ордера – выставлять простые лимитированные заявки.

Слепой стоп – автоматическая заявка, которую выставляет трейдер на время своего отсутствия. Такой стоп уже нельзя откорректировать или отменить, отсюда и его название.

Соскочить с какой-либо бумаги – продать её. Например: «Хорошо, что вовремя соскочил с GNUGa, вон, как золото развернуло».

Зебра, тельняшка – период в жизни торговца, когда прибыль чередуется с убытками.

Проторговка – горизонтальный тренд внутри дня.

Пофиксить – зафиксировать прибыль. Если на бирже говорят, что игроки пофиксили, например, Мечел, это означает, что ряд игроков зафиксировали свою прибыль, в результате котировки бумаги просели.

Тяжёлые бумаги, тяжёлые фишки: 1) акции, стоимость одного лота которых велика; 2) инертные, не очень подвижные бумаги.

Купить через ночь – купить бумаги ближе к закрытию, чтобы продать на следующее утро.

Несколько раз писал о том, что текущий год будет годом не Баффета, но Сороса. Годом высокой волатильности, резких и непредсказуемых движений рынка. В принципе, так и происходит. Для долгосрочных, вдумчивых стратегов, таких как Баффет, нынешнее время – не самое лучшее.

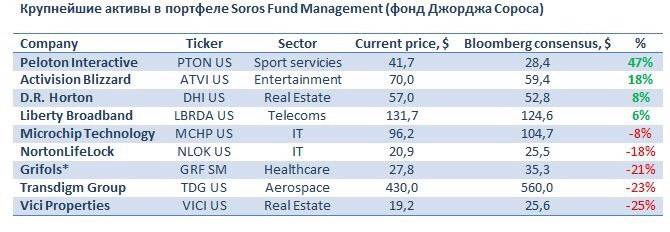

Давайте взглянем на структуру портфелей двух инвестиционных гуру и сравним их. Это всегда полезно, особенно, когда постоянно ищешь новые идеи. Тем более, что Баффет и Сорос дают варианты, диаметрально противоположные по применяемым принципам.

Возьмем по 10 наиболее значимых активов в портфелях каждого из знаменитых инвесторов.

Невооруженным глазом виден явный перекос у Баффета в сторону финансового сектора. Это неудивительно и вполне логично. Банки сильно упали, имеют хорошие шансы восстановиться, кроме того, дивиденды у них приличные.

С другой стороны, портфель Сороса мне импонирует больше. Он более диверсифицирован и там есть нетривиальные идеи, например, производитель спортивного оборудования для домашнего пользования Peloton или Grifols, испанский производитель препаратов на основе плазмы крови.

Да и по результатам Сорос пока впереди с большим отрывом. К примеру, с начала 2020 г. у Баффета выросли лишь Apple и Moody`s, да и то не особенно сильно. А у Сороса один только лидер Peloton «сделал» около 50% прибыли.

Итоги будем подводить в декабре (если не будет n-й по счету волны «пандемии»). Ну а мы пока лишний раз убеждаемся в одном: текущий год и правда пока оказывается годов Сороса, не Баффета. Годом спекулянта, а не инвестора.

Какую для себя почерпнуть информацию из портфелей инвестгуру и какие решения принять на этой основе (или вовсе не принимать никаких решений, это тоже иногда бывает очень правильно) – каждый решает сам.

Мы продолжаем наблюдать за рынком и применяем все наши идеи. Некоторые из них, на мой взгляд, вполне понравились бы и одному, и другому гуру.

Недавно в жизни компании произошли существенные события – «Мечел» продал Эльгинское угольное месторождение, свой ключевой проект.

С одной стороны, это позитивно сказалось на долговой нагрузке. Сделка, по которой «Мечел» получил порядка 90 млрд руб., позволила примерно на $1 млрд сократить чистый долг и провести реструктуризацию остальной задолженности перед кредиторами.

С другой стороны, развитие Эльги предполагало существенный рост стоимости «Мечела». Теперь проекта нет, и не совсем понятно, как компания планирует развиваться в дальнейшем. Тем более, что в условиях текущего мирового кризиса черная металлургия оказалась в числе главных пострадавших.

Пока не вижу для «Мечела» каких-то особенных триггеров. Да, по «префам» в прошлом году были неплохие дивиденды (доходность свыше 20%), однако по итогам 2019 г., скорее всего, выплаты будут существенно ниже.

В остальном, в черной металлургии пока предпочитаю более понятные и менее рискованные идеи. К примеру, держу акции «Северстали». Однако, за «Мечелом» буду следить. Не исключаю, что Игорь Зюзин что-нибудь придумает для того, чтобы снова увеличить привлекательность акций компании.

Одной из наиболее животрепещущих тем на американском рынке акций остается Boeing (BA US).

Вопросов по компании множество. Про Boeing писал много, поэтому сегодня буду краток.

Из позитивных новостей: Boeing возобновил приостановленное в январе производство лайнеров Boeing 737 MAX. Как писал неоднократно, компания, похоже, сумела решить все вопросы, связанные со злополучным самолетом. Разумеется, в дальнейшем могут «прилететь» и новые проблемы.

Ситуация напомнила старый еврейский анекдот. – Доктор, скорее приезжайте! У моей жены, кажется, будут сложные роды. Ребенок запутался в пуповине. – Как фамилия? – Рабинович! – Маленький Рабинович обязательно выкрутится.

Boeing тоже выкрутился.

Что касается акций, то с Boeing получается хорошо работать. Буквально вчера закрыл сделку с прибылью около 19%.

Внимательно слежу за компанией и, скорее всего, буду откупать заново, если рынок пойдет ниже текущих цен.

Ждем ли мы сейчас бумагу снова на 120 или впереди только звезды (об этом тоже спрашивают)? Друзья, ну кто такое может предугадать? Рынок явно перегрет. Шанс на то, что бумага может вернуться и на 130, и на 120, разумеется, есть. Ну и что, снова куплю в таком случае.

Может ли отсюда (от текущих уровней) бумага рвануть на 200? Разумеется. Но, откровенно говоря, меня такие колебания не сильно волнуют. Если компания «выкрутится» окончательно, как маленький Рабинович, она вполне в течение 2-3 лет может и удвоиться. Почему нет? Только вот долговая нагрузка у нее выросла, и это минус. Расти будет сложнее.

В свое время, лет этак 20-25 назад, работая в области инвестиций, но за границей, я занимался (в числе прочего) одним весьма интересным бизнесом. Я искал публичные компании, находящихся в предбанкротном состоянии, стоимость активов которых превышала их биржевую капитализацию. Да, и такое бывает. Кстати говоря, нередко.

Возьмем последний конкретный пример – компания Hertz (HTZ US). EV составляет порядка $20 млрд, а стоимость активов по данным баланса на конец 2019 г. – около $22 млрд. То есть, теоретически компания при банкротстве может быть оценена +10% к биржевой стоимости.

К чему я это говорю? Бывает так, что акции компаний, находящихся в предбанкротном состоянии, имеют существенный потенциал роста. Причина – ликвидационная стоимость компании зачастую превышает ее рыночную капитализацию.

Это интересная тема в разрезе американских компаний. Не исключаю, что в ближайшее время таких историй появится великое множество. И подобный бизнес может процветать.

Однако, что касается России, здесь не так все просто. Как известно, в нашей стране конкурсные управляющие, как правило, так удачно распродают активы компании, что миноритарии могут в 99% случаев чувствовать себя свободными… от излишних активов.

С другой стороны, ишь чего захотели: нажиться на ликвидации компании!

Кот Леопольд разбушевался! Великий укротитель Твиттера возжелал уничтожить свою любимую игрушку. Дед обиделся: любимый котик вдруг поцарапал хозяина. Какая трагедия!

Вспоминается эпическая картина Франсиско Гойи «Сатурн, пожирающий собственного сына».

Что произошло? Твиттер позволил себе «неслыханную наглость» – пометил ряд сообщений Великого «специальным значком, который предупреждал читателей о том, что содержащаяся в них информация может быть недостоверной и требует дополнительной проверки».

Неужели все мы в старости будем настолько капризными и обидчивыми?…

Акции Твиттера, естественно, испугались и упали. Аж на 4%. Хотя, возможно, драма будет сегодня.

Самое забавное в ситуации то, что СуперДед не захотел закрывать собственный эккаунт в Твиттере. Дескать, в США честных СМИ не осталось.

Судя по всему, Трампа достали американские медиа, практически все (за исключением FOX News) находящиеся под контролем демократов. Предвыборная борьба разгорается. Эх, терпи, Дед. Мы с тобой! То ли еще будет.

А пока, если уйти от эмоций Великого Укротителя и Пожирателя любимых кисок, его Высочайшее Сиятельство соизволило подписать эпический указ о соцсетях.

Достаточно любопытная штучка. Поизучаем его на днях.

Каждый раз, когда рынок хоть немного делает паузу или не может с ходу пробить тот или иной уровень сопротивления (и немного спотыкается), народ тут же спрашивает: ну что, началось?!

С рублем – аналогично. Стоит рублю хоть немного перестать укрепляться и начать возвращаться в свой «законный» коридор (72-75), меня вопрошают: ну что, поехали?

Все мы ищем священный грааль. Для игроков рынка грааль – точка разворота. Поймать вершину или дно – это повод потом гордиться перед внуками: вот, смотрите, я тот великий, что угадал!

Друзья, разочарую вас. Поймать дно или вершину удается редко. Да и никчёмное это занятие. Неблагодарное. Гораздо важнее понять и поймать тренд. Поймал – ты молодец. Тренд надо любить, ласкать. Ему надо следовать и его уважать. Потому что, как показывает практика, тренд – это единственный наш близкий друг на рынках.

Как распознать тренд или понять, когда он заканчивается? Нужно очень внимательно следить за различными индикаторами. Я имею в виду не технический анализ, хотя, сказать по совести, он также здесь не помешает. В конце концов, только теханализ мне вчера вечером подсказывал: уровень по S&P – 3065, это достаточно серьезное сопротивление. Его прорыв вызовет мощный «шортокрыл» (могу теперь пользоваться такими терминами, словарик вам предоставил :laughing:) и вынос рынка еще на пару-тройку процентов вверх. Почему? Да потому, что огромное число игроков на рынке, работающих исключительно методами теханализа, будут так делать. Вчера рынок не смог этот уровень слету пробить.

Какие еще индикаторы нам показывают «направление движения»? Во-первых, валюты. Валютные пары пока говорят нам: «в Багдаде все спокойно». Доллар «не желает» начать укрепляться против остальных валют. Валюты наиболее слабых сегодня (точнее, находящихся в зоне риска) стран (ЮАР, Бразилия, Мексика и Турция) чувствуют себя спокойно и продолжают свое спокойное укрепление. Аналогично и с базовыми валютами. И фунт, и евро, и австралиец, и канадец – все на месте. Продолжают укрепляться. Шекель вообще поплевывает на этот мир, строго и ответственно восседая в своем традиционном окопе на уровне 3,5. Скажем так, большим деньгам не страшно. Во-вторых, рынок бондов. Он, как ненормальный, галопирует вверх, особенно по дальним выпускам. Вчера был день небольшой передышки. Это не страшно. Глобально: бонды вверх по ценам и, соответственно, вниз по доходностям. Рост корпоратов – это достаточно хорошая картинка для рынка. Кривая доходности по-прежнему традиционна. В-третьих, рынок коммодитиз и, прежде всего, промышленных металлов. Здесь пока все спокойно. И палладий, и медь расслабляются и находятся в состоянии «строгого дзена».

Ещё один очень важный, хотя и косвенный, индикатор. Рынок релаксации и ухода в астрал продолжает парить к солнцу. CGC (лидер отрасли) вчера добавил еще 10% к своей капитализации. (Я очень доволен. Это значит, что эко-сертификат за вчера добавил процент-другой. Рост за месяц порядка 20%.) Деньги в этом секторе достаточно пугливые. Если что-то их напрягает, дзен заканчивается за минуту.

Подвожу итог. Пока мы с вами судорожно ищем вершину и говорим о том, что такой бурный рост абсолютно алогичен, но при этом ликвидность зашкаливает, потенциал роста, похоже, еще не исчерпан. Следим за индикаторами. Всеми! И за теханализом, и за иными рынками. Любим тренд, пока не поймем, что он закончился. Чтобы тут же полюбить следующий.

Судя по всему, достаточно мощное сопротивление (если поиграть в технический анализ) сегодня пробито. Если так, то на пробое стопов мы можем улететь и на 3090 по S&P, и даже выше.

Многое будет зависеть от закрытия. По всей видимости, сил у рынка очень много, и закрытие будет мощным. И еще очень важный момент. 3065 или около того – это серьезный уровень.

В советские времена четверг, как известно, был день «рыбный», а у нас вчера среда получилась «бондовая».

Не только среда, а вся вторая половина мая получилась очень «боевая» для долгового рынка. Сегодня – некоторая пауза в ралли, а я пока продолжу тему еврооблигаций.

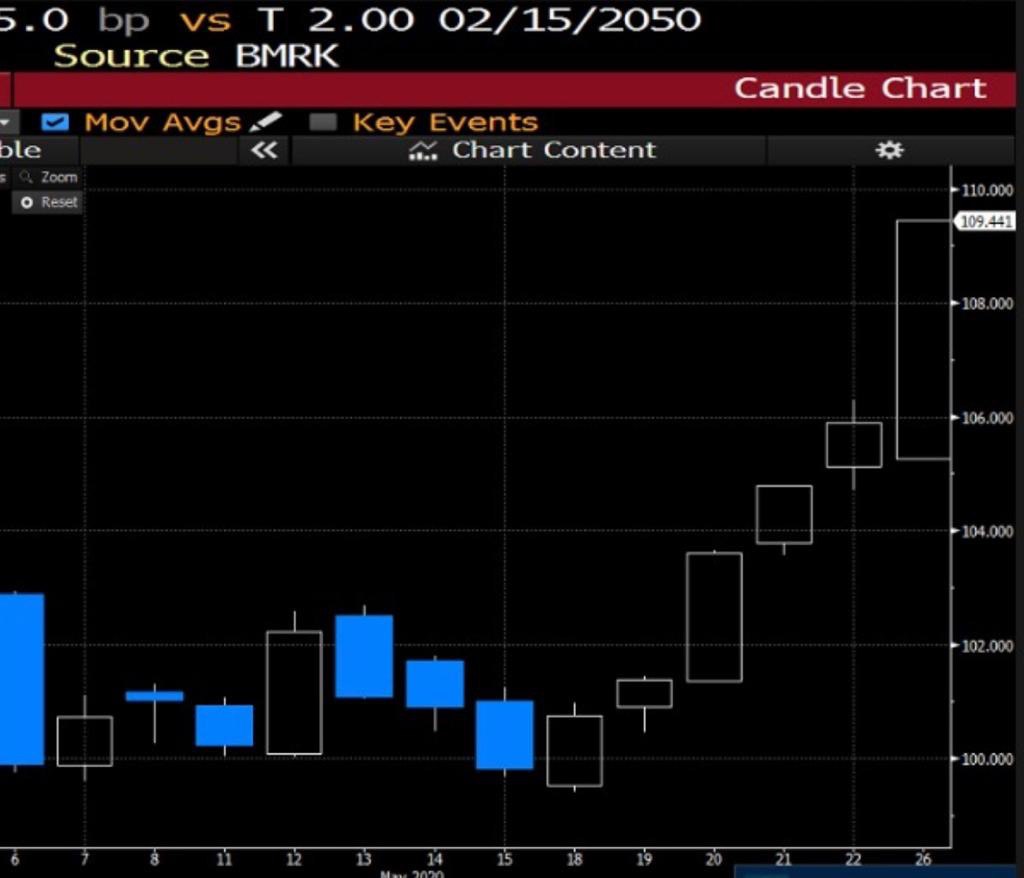

Уже давал пример по Boeing с погашением в 2050 году, который вырос за неделю со 100% до 110% от номинала. Может, это был спрос в новом выпуске? Вовсе нет. Давайте посмотрим другие качественные «длинные» бонды. Ecopetrol c погашением в 2030 вырос со 105% до 115%. Halliburtonс погашением в 2038 году – со 103% до 114%. Hewlett Packard 2041 года погашения скромнее, но все равно рост со 110% до 114%. Xerox 2039 года погашения – с 97% до 102,5%. Как видите, спрос на бонды присутствует по широкому спектру рынка. По-видимому, участники рынка все-таки поверили, что инфляция США, да и глобальная, в текущей ситуации не очень угрожает экономикам. А доходность на «длинном» участке кривой порой весьма привлекательна.

Соответственно, провел ребалансировку облигационного профиля и в портфеле сервиса BidKogan , и в еврооблигационном сертификате. Основная цель ребалансировки – некоторое увеличение дюрации портфеля с помощью качественных выпусков, обладающих потенциалом роста цены.

Подчеркну: доходность по многим выпускам остается весьма привлекательной, поэтому потенциал роста может сохраняться. Например, Xerox предлагает 6,5% годовых, а Halliburton – свыше 5% годовых, а Boeing – около 5%.

Давненько мы с вами не смотрели на рынок валют. Там происходят достаточно любопытные события.

Главное: началось ослабление доллара США относительно большинства валют и, прежде всего, валют развивающихся стран.

Так, за последний месяц турецкая лира укрепилась относительно доллара США почти на 5%. Южноафриканский ранд – на 6%, мексиканское песо на 7%, а бразильский реал почти на 9% (!!!). Это более чем серьезные движения. Тренд, однако.

Единственный диссонанс – китайский юань. Валюта Поднебесной ослабла за тот же период времени на 2%. Причина понятна: это «наезд» на Китай со стороны США, обсуждение антикитайских мероприятий, принятие Конгрессом санкционного пакета против Китая за нарушение прав уйгуров. (Уйгуры притесняемы в Китае постоянно. Тема стара как мир. Однако, Конгресс США вспомнил об этом именно сейчас. Очевидно, «случайное совпадение»).

Потому нынешнее укрепление рубля – это, скорее, общемировой тренд. Кстати, относительно большинства базовых валют доллар также немного просел. За последнее время укрепился канадец (примерно на 2%) и евро (также примерно на пару процентов).

Все это свидетельствует о движении средств глобальных инвесторов в зону риска. Этим же объясняется и безумное ралли на фондовом рынке, игнорирующее все возможные и невозможные риски, и резкий рост цен на рынке облигаций, особенно дальних впусков.

Как пример. Мы вчера говорили про Boeing, с погашением в 2050 году, который еще несколько дней назад стоил 100. Сегодня бумага уже торгуется в районе 114. И, полагаю, это не предел, а только старт.

В мире очень тревожно. Я имею в виду и проблематику Гонконга, и ливийские события, и напряженность по линии США-Китай. Думаю, что это только начало. Впрочем, об этом в следующем посте.

Полагаю, что рынок валют развивающихся стран сегодня – это очень серьезный индикатор происходящих событий. Хотим представить, чего ждать от Больших Денег? Внимательно смотрим на рынок всех этих валютных пар. Их разворот может свидетельствовать о том, что стоит быть очень осторожным и на рынке акций.

Мое мнение: праздник на рынке будет длиться недолго. Слишком много проблем в мире. Пока мир радуется ослаблению карантина и как ненормальный покупает риск. Скоро на первый план выступят иные реалии.

В последнее время принято гадать, какие отрасли и темы будут популярны и востребованы в ближайшем будущем. Много разговоров о биотехнологиях, технологиях дистанционной коммуникации, о новой экономике «социального дистанцирования», и так далее.

А мне почему-то вспоминается великий фильм всех времен и народов «Хвост виляющий собакой» (у нас он назывался «Плутовство»), с Дастином Хофманом и Робертом де Ниро в главных ролях. Кто не смотрел, крайне рекомендую потратить немного времени. Кто смотрел – пересмотрите еще раз.

Впереди у нас с вами что? Правильно, выборы в США.

Не забываем, что короновирус смешал абсолютно все карты. Если ранее я бы и копейки не поставил на победу эпизодически впадающего в состояние, похожую на легкую форму деменции, Байдена, то теперь все резко изменилось. Не забываем: за Байденом стоят очень большие ресурсы и более чем серьезные деньги. И деньги умные.

Среди тех отраслей, что имеют шанс на хороший рост, я бы отметил еще и оборонку.

Для того, чтобы она росла, совсем не обязательны активные боевые действия. Миром правит картинка. Более 20 лет назад нам об этом гениально поведали мои любимые актеры. С тех пор ничего не изменилось. Лишь влияние картинки стало еще более значительным.

Пересматриваем фильм и изучаем рынок оборонки. Авось пригодится.

Кстати, фильм этот очень актуален не только для понимания процессов в США перед выборами. Рекомендую посмотреть шире. Многим политикам, у кого сегодня проблемы с рейтингом, темы из фильма могут быть весьма интересны.

Запасаемся сердечными каплями и попкорном. Было бы только на что купить их.

Не так давно комментировал ситуацию в US Steel – одном из крупнейших производителей стали в США. Компания относится к отрасли, значительно просевшей из-за кризиса.

Ранее дела в металлургическом секторе США были не блестящи. Основная проблема – низкие цены на сталь из-за невысокого спроса, по которому кризис нанес очередной удар.

Есть и хорошие новости. На днях компания разместила новый выпуск облигаций объемом свыше $1 млрд. С одной стороны, для держателей старых бондов US Steel это явный позитив. Ситуация с ликвидностью внутри в ближайшее время компании явно улучшится. С другой, новый бонд является «старшим» по отношению к уже обращающимся. Т.е. будет иметь преимущество при распределении средств в случае банкротства компании. Впрочем, об этом речь пока не идет. Вряд эмитент на грани банкротства может привлечь на рынке такую сумму.

Доходность нового бонда – около 12% годовых. Дисконт к «старым» выпускам с погашением в 2025-2026 очень значительный, они сейчас предлагают свыше 16% годовых. Безусловно, премия у выпусков более низкого ранга должна присутствовать, но не такая значительная. На фоне общего спроса на долговых рынках на активы разного кредитного качества, не исключаю, что цены на “старые” бонды US Steel могут подрасти.

Дорогой Сергей Семенович! Кормилец… Нижайшее вам наше мужицкое спасибо, что разрешили выйти, наконец, из опостылевших пыльных квартир! Однако, есть вопросы. У нас же комар носа не подточит и мышь не пробежит. Нужен регламент! А иначе как?

Кто будет ответственным за график прогулок? Может, стоит назначить таковых в каждом московском доме? Опять же, интересно, куда можно ходить, и как? Прямо, кругами или по периметру двора?

Как держать руки? За спиной, перед собой или в карманах? Почему нет строгой регламентации? Народ недоумевает. Не придет ли за карманы штраф? Социальный мониторинг не дремлет, однако… Надо ли посылать селфи во время прогулки и по команде кричать «гав»?

Думаю, всем нам надо срочно бежать в ближайшее отделение полиции для согласования прогулок. Или, может, сразу в Минздрав? Когда мне можно выйти подышать свежим воздухом и насладиться великолепным московским маем? Сирень, знаете ли, уже зацвела…

Появились слухи, что у компании Veon, которая владеет брендом «Билайн», возникли трудности в одной из стран Средней Азии. Речь идет о серьезном коррупционном скандале, и некоторые его связывают именно с Veon.

Как бы то ни было, Veon – очень серьезная и крупная компания. Убежден, что они справятся с этими проблемами, которые, безусловно, носят локальный характер. Более того, не удивлюсь, если там сыграл роль больше человеческий, а, возможно, и политический, нежели чем корпоративный фактор.

Падение котировок за последний месяц составило около 11% (на растущем в целом рынке). Это косвенно может подтверждать, что компания испытывает трудности. Как раз пару недель назад закрыл позицию. Как чувствовал.

Что дальше? Полагаю, подбирать упавшие бумаги пока рановато. Судя по всему, скандал в начальной фазе, поэтому давление на акции может быть продолжено. Вместе с тем, повторю, Veon найдет выход из ситуации; желаю ребятам этого от всей души.

В одной из последних передач на своем канале в , анализируя портфель Баффета, рассказывал, что около 40% его вложений в ценные бумаги – это вложения в финансовый сектор.

Вчера некоторые бумаги показали рост в районе 8-9%. Очень прилично. Впрочем, финсектор пока выглядит, несмотря на все это, несколько слабовато. Причина понятна: размеры бедствия пока не до конца ясны. И тем не менее, 9% за день практически по всему сектору. Выглядит внушительно.

Еще несколько слов на тему евробондов. Мы говорили о том, что, в случае снижения инфляционных ожиданий в мире, спрос на дальние выпуски качественных эмитентов, дающие интересную доходность, будет только возрастать.

А теперь обратный пример. Поступило несколько вопросов по долговым бумагам автогиганта Ford. Еврооблигации сейчас предлагают доходность от 4% годовых с погашением в 2023 году, до 8% по длинным выпускам.

На «длинном» участке доходность действительно выглядит привлекательно, но является ли она достаточной для компенсации всех рисков? В случае Ford – не уверен. Некогда «великий» Ford сейчас уже и не гигант вовсе, если судить по капитализации компании. Всего лишь около $22 млрд.

Результат такой низкой оценки рынком – это огромные долги, значительную часть которых Ford набрал еще в кризис 2008 года. В целом, к запредельной долговой нагрузке по коэффициентам инвесторы давно привыкли, и компания относительно успешно продолжает операционную деятельность много лет.

Я не верю в банкротство Ford. Это одна из тех компаний, которую правительство США, скорее всего, поддержит любой ценой. Только вот какой? Вопрос.

Тем не менее, в 2020 году у компании ожидается чистый убыток в размере около $5 млрд. И примерно такой же отрицательный чистый денежный поток. Все это будет оказывать давление на цены облигаций.

Зачем брать на себя этот риск? Ведь на рынке можно найти компании, которые будут и восстанавливаться к докризисным уровням значительно быстрее, и доходность предлагают сравнимую с доходностью бумаг Ford.

Вспоминаем старую мудрость: зачем нам такой геморрой, еще и за свои деньги?

В рамках ответов на вопросы читателей, прокомментирую привлекательность суверенных еврооблигаций России с погашением в 2030-м году. RUS-30 (XS0114288789).

Купонный доход по выпуску, действительно, весьма интересен – на уровне свыше 7% годовых. Но не забывайте, что доходность к погашению по текущей цене будет меньше 2% годовых.

Пока обязательства России относятся к классу высоконадежных активов с минимальным риском. Конечно, если вы не будете держать выпуск до погашения, возможно, удастся получить большую доходность, при выходе из бумаги через год-два. Но что будет с процентными ставками в долгосрочном горизонте, не может сказать никто. Также, возможно, цена выпуска снизится, если риски России будут переоценены в худшую сторону. Последнее вполне вероятно.

В любом случае, сейчас на рынке есть более интересные возможности.

Как только стало очевидно, что даже такие гигантские свеженапечатанные средства пока не в силах разогнать инфляцию в долларе, начались весьма любопытные события на рынке бондов. Имею в виду бондов, номинированных в USD.

Кривая доходности, которая за несколько месяцев до наступления всемирной встряски нам четко все предсказывала и носила ярко выраженный инверсный характер, сегодня выглядит абсолютно иначе.

Короткие выпуски (до 5 лет) надежных компаний сегодня дают небольшую доходность – 2-4% годовых. Дальние (с погашением через лет 10 и более) можно найти и с 5-6%, иногда и более высокой, доходностью. Все по классике.

Неоднократно обращал внимание: скоро начнётся мощный рост цен на дальние выпуски качественных эмитентов. Так оно и произошло. В качестве примера – свеженапечатанные облигации Boeingс погашением в 2050 году. Купон там аж 5,8%. Вкусно. Неделю назад эти очаровательные бумажки стоили около 100% от номинала. Сегодня уже 109,4%! Миленько, учитывая, что бонды эти тридцатилетние, и сегодня их доходность по-прежнему более чем атрактивна. Полагаю, что достаточно быстро и до 115-118% допрыгать могут. При всех очевидных рисках.

Так, наш бондовый сертификат, куда мы докупили некоторое количество такого рода хороших историй, стремительно восстанавливается на фоне спроса почти во всех сегментах долгового рынка. Но, прежде всего, по «дальним бумагам». Цена сертификата достигла 95% от номинала. Месяц назад обращал внимание на удачное время для входа: в конце апреля сертификат можно было приобрести по 89%. Рост за месяц составил внушительные 7%. Для облигационного портфеля – не слабо. Потенциал дальнейшего движения вверх, как мне видится, сохраняется весьма высокий.

Мое мнение:ралли по качественным эмитентам только начинается. Не забываем, что бенчмарк – практически ноль! И чем дальше будет ощущение, что инфляция – как Герман в полуночи (ее все нет и нет), тем сильнее увеличится спрос на бонды качественных эмитентов, которые сегодня можно найти по весьма привлекательной доходности.

Пока писал заметку, наткнулся на статью на эту же тему. Рекомендую внимательно прочитать. Если авторы статьи не ошибаются, шанс на то, что бондовый сертификат к концу года будет стоить не менее 110%, достаточно высок.

Еще один интересный вывод. Теперь понятно, почему цена на золото в последнее время стала корректироваться. Большие деньги стали перетекать с рынка золота на рынок дальних евробондов. Все логично: ждем инфляцию активов – бежим в супермаркет за золотом. Не ждем, или ждем незначительную – покупаем дальние доходные евробонды.

Но золото пока попридержу. Думаю, после коррекции пойдет дальше. А куда оно денется, родимое?

Ранее рассматривал потребительский сектор США, за исключением фуд-ритейла, в рамках стратегии агрессивного восстановительного портфеля акций.

Компании офф-лайн ритейла оказались одними из наиболее пострадавших в ходе кризиса, их акции – под серьезным давлением. C другой стороны, там появились и серьезные «апсайды» для восстановления цен. Сегодня поговорим об этих же компаниях с точки зрения облигаций.

Здесь мы видим весьма привлекательные доходности. Например, Macy`s предлагает от 12% до 16% годовых в зависимости от дюрации, Bed Bath & Beoynd – около 14% годовых, L Brands – от 9% до 13% годовых, Michael Kors – около 9%, Gap – «всего лишь» 7-8%.

Что можно сказать про риски? Они очень сильно отличаются в зависимости от компании, что и отражает различная доходность по их облигациям. Сразу скажу, что получить без рисков больше 10% годовых точно не получится. И здесь необходим тщательный анализ каждого отдельного «кейса».

«Первый звоночек» уже прозвучал. J. C. Penney объявила на днях о банкротстве. Большая часть их выпусков облигации стоят менее 10% от номинала, и вовсе не факт, что держатели получат даже эту часть номинальной стоимости.

В ближайшее время обязательно вернусь к теме долгов американского ритейла; рассмотрим идеи с приемлемыми рисками.