Как ожидается, торги акциями компаниями начнутся на Московской бирже 7 октября под тикером (FLOT RX, ISIN RU000A0JXNU8). Уже писал, и еще раз повторю: оцениваю данное событие, как позитивное для рынка в целом. Первое большое размещение за многие годы – это шаг вперед.

Заявленный диапазон размещения составляет 105-117 руб. за акцию, то есть компания оценивается примерно в $2,6-2,9 млрд. Эта оценка соответствует мультипликатору P/E на уровне 5,8х – 6,4х. На мой взгляд, вполне адекватная оценка. Правда, не будем забывать, что ценовой диапазон может быть повышен в случае высокого спроса.

В одном из недавних постов я оценивал, что «Совкомфлот» разместится в районе 10х по P/E. Оказалось, что несколько дешевле, и это вполне логично, особенно учитывая, что P/E всего российского рынка в моменте составляет около 8,0х.

В сервисе BidKogan планирую участвовать в IPO «Совкомфлота» и купить акции в один из портфелей.

На фоне событий в Нагорном Карабахе и плюс к невеселой ситуации в турецкой экономике, стремительно падает курс турецкой лиры. Подъём процентной ставки помог ровно на один день.

Однако, одновременно с этим снижаются и рубль, и южноафриканский ранд и… даже израильский шекель. Не слишком красивая картинка.

Хотя курс евроначал немного укрепляться. Но очень немного.

Не знаю как вас, а меня пока крайне оптимистичные фьючерсы на Америку не шибко возбуждают. Хотя оптимизм так и брызжет.

На 2,5 года установлен купон в размере 7,4% годовых, что соответствует эффективной доходности 7,61% годовых.

Спрос был очень высокий. Эмитент дал некоторую премию на размещении. Думаю, что на вторичных торгах есть определенный «апсайд». Доходность может снизится примерно до 7,4% годовых, а цена показать рост ближе к уровню 100,50%. Немного, но на текущем рынке облигаций, где ощущается явный дефицит идей с хорошей доходностью и это тоже неплохо. Но посмотрим еще, как начнутся вторичные торги. Техническое размещение бумаг и начало вторичного обращения – в среду, 30-го сентября.

Участвовал в размещении через портфель «Российские активы» сервиса по подписке BidKogan и получил объем по итогам бук-билдинга.

Начало недели, исходя из фьючерсов на американские индексы, выглядит весьма бодреньким. Видим как бы продолжение пятничной тенденции на восстановление. И все бы здорово, однако кое-что напрягает. И напрягает серьезно. А именно, крепкий и не желающий ни на йоту слабеть доллар, относительно большинства валют. И, разумеется, слабость рынка коммодитиз, прежде всего, драгметаллов.

У нас тут два варианта. Или отскок рынков будет крайне недолгосрочен, от силы на день-два. Или… снова начнется стабильный рост прочих валют относительно доллара, а также пойдет новый виток подъёма цен на рынке драгметаллов.

По моим ощущениям, скорее, первое.

Есть, правда, один фактор, который может кардинально изменить всю глобальную картину. Речь идет об ускорении принятия нового пакета помощи бизнесу и населению размером в два триллиона долларов. Сумма колоссальная. Это будет, по сути своей, как цунами. Спорить с этим, умничать, говорить, что все безумно дорого и поэтому цены «не имеют права» на дальнейший рост – бесполезно. Вместе этим цунами цены полетят, как ракеты, к небесным далям.

Вопрос в одном. Успеют ли принять? Шанс на то имеется. Хотя валютные пары пока так не думают. Посмотрим.

Динамика курса евроДинамика курса британского фунтаДинамика курса китайского юаняДинамика курса индийской рупии

Ну…. понеслось. Как сообщает NYT, Трамп десять лет не платил налоги Общеизвестно, что в США неуплата налогов – это… хуже измены Родине. Информация – явно заранее приготовленный слив.

Сколько всего интересного нам предстоит узнать в ближайший месяц! Учитывая, что практически все американские СМИ, за редким исключением, это рупор демократов, я буду очень удивлён, если нам не поведают о том, что по ночам Донни занимается растлением юных нимф.

Как мы с вами понимаем, самое страшное преступление сегодня в США – это (кроме чудовищного по своей наглости нежелания стоять на коленях перед погромщиками) отсутствие святой радости от покаяния в расизме, сексизме, а также принижение великой роли в истории США геев, лесбиянок, трансгендеров и прочих замечательных людей.

Нам, скорее всего, очень скоро поведают, что (о ужас!) Трамп по утрам закусывает свежей мацой кровь невинно убиенных афроамериканцев. Напоследок мы с вами обнаружим, что в молодости МегаДед тайно прошел обучение в Высшей школе КГБ СССР.

За что там посадили Аль Капоне? Ах, ну да, за налоги. Точнее, за их неаккуратную оплату.

Держись, дед! Мы с тобой. Ибо получить такое шоу забесплатно дорогого стоит.

Сегодня в 17:00 встречаемся в прямом эфире с Натальей Смирновой – независимым финансовым советником, основателем школы личных финансов и YouTube блогером.

Обсудим текущую ситуацию на рынках: – Кто имеет шанс обанкротиться и уйти с рынка? – Какие новые риски нас ждут впереди? – Повторится ли на второй волне сценарий волны первой, или все будет по-другому? – Какие отрасли и компании первые начнут расти в тот момент, когда все закончится?

Главное – ответим на ваши вопросы.

Присылайте свои вопросы с пометкой «К эфиру» до 15:30 на . Либо просто подключайтесь к трансляции и участвуйте в обсуждении в чате.

Во время выступления Кристин Лагард сделала важное заявление о том, что ЕЦБ рассматривает новую стратегию, при которой инфляция может временно превысить целевой показатель 2%. Это явный признак того, что регулятор стал толерантнее к инфляции в Еврозоне. Сейчас ЕЦБ таргетирует инфляцию “ниже, но близкую к 2%”.

До этого несколько членов руководства ЕЦБ высказывались о необходимости более мягкой политики, но сама Лагард была осторожна в высказываниях. Мнения внутри руководства регулятора, как правило, достаточно противоречивы. Это плохая черта для центрального банка, но, увы, внутри валютного союза разногласия, действительно, имеют место быть намного чаще, чем в одной стране.

Тот факт, что сама Лагард упомянула про стратегию, позволяющую инфляции превысить целевой показатель – сигнал крайне важный. Ведь председатель регулятора выражает доминирующую позицию.

Сегодняшнее заявление говорит о том, что ЕЦБ больше не так сильно волнует низкая инфляция. Более важным в современных реалиях становится повышение инфляционных ожиданий агентов, чтобы реальные ставки падали. Да и, как я уже не раз упоминал, рост евро не может не вызывать беспокойство.

Напомню, месяц назад председатель ФРС Джером Пауэлл выступил с заявлением, что позволит инфляции превышать таргет какое-то время. Процесс пошел, банки развитых стран от ФРС не отстают и начинают принимать ответные меры.

Мои «любимые» аналитики Альфы, «ни разу не ошибавшиеся в своих прогнозах по курсу рубля», дали новые вводные. Ребята отчетливо видят рубль по 85. Как и в прошлый раз, не могу не поддержать талантливых коллег.

Поэтому, как бы это не было сегодня странно, повторяю свой тезис еще полугодовой давности. Временные и ситуационные колебания могут быть какими угодно. Однако, в настоящих условиях, по моему мнению, равновесное значение рубля значительно ближе к уровню 75.

Обратите внимание. Начиная с 1 октября Банк России планирует ежедневно увеличить предложение валюты на торгах примерно на 2,9 миллиардов рублей. Величина эта относительно небольшая. Посчитайте, сколько это в долларах – несколько десятков миллионов. Честно говоря, слону дробина. Однако, систематическое ежедневное предложение валюты – это неплохо. Мы хорошо помним, как данные меры в марте-апреле кардинально изменили картину на нашем рынке. И рубль тихо-мирно вернулся на уровень 70-72, и даже был ниже 70. Цитирую статью: «В сентябре на эти цели была выделена валюта на сумму в 54 млрд рублей, а ежедневный объем операций составляет 2,5 млрд рублей. ЦБ, напомним, начал продажи валюты в марте, когда рухнули цены на нефть, и курсы взлетели до уровней выше 80 за доллар и почти 90 за евро. В марте ЦБ залил в рынок 1,1 млрд долларов, в апреле – 4,8 млрд долларов, в мае и июне – 2,7 и 2,9 млрд долларов соответственно.»

Полагаю, что систематическое увеличение предложения валюты, плюс указание госкорпорациям активнее реализовывать валюту, не может не сыграть свою роль.

Власти показали, что они понимают проблему, и это уже хорошо.

Я не могу утверждать, что курс будет 75 или 77. Этого никто не знает. Но я бы сейчас, на текущих уровнях, категорически не рекомендовал суетиться и бежать скупать валюту, после «замечательных» рекомендаций аналитиков Альфа-банка. Которые в своё время, как мы помним, видели курс 65 на третий квартал; соответственно, было понятно, что надо «спешить продавать» валюту.

Сейчас очень модно «пророчить» курс 90, 100. Каждый, кто это делает, считается очень «продвинутым», знающим ситуацию. Однако, я бы предостерёг от таких заявлений.

Друзья! Мы должны понимать: резервы у страны колоссальные. В случае, если ЦБ действительно захочет аккуратно привести курс доллара к более комфортным для экономики уровням, он это сделает достаточно просто. Повторю: сегодня Центробанк абсолютно жестко и четко контролирует ситуацию. Мышь не проскочит, если на то не будет воли регулятора.

Полагаю, сегодня ЦБ может и быстро пресечь спекуляции, и стабилизировать валютный курс, и привести его к более комфортным значениям.

Один из читателей прислал интересный вопрос: что вы думаете про облигации НорНикель-5 с доходностью 8,5% годовых?

Вроде бы эмитент почти без кредитных рисков, откуда такая премия к первому эшелону облигаций, которые предлагают 5-6% годовых? В чем «косяк»?

Отвечаю. На Мосбирже доходность, которую вы видите в терминале, не всегда именно та, которую вы получите! По выпуску есть call-опцион в феврале 2021 года, и Норильский Никель его, скорее всего, исполнит. Т.е. выкупит с вероятностью 99% бумаги у держателей по 100% от номинала. Это – его полное право. А ваша доходность, если купите сейчас бумагу по 114% от номинала, будет отрицательная. Да, доходность к погашению в 2026 году именно такая, какую вы видите «в стакане» (8,52% годовых), но погашения с очень высокой долей вероятности не будет! Call-опцион по облигациям – не часто встречаемый случай на российском рынке, но имеет место быть.

Подобную ситуацию можно наблюдать по выпуску Башнефть БО6, которая в терминале «предлагает» 9,12% годовых. Такую доходность по Башнефти вы на текущем рынке не получите. Доходность к выкупу в мае 2021 – отрицательная.

Как определить такой «подвох»? Не может облигация «голубой фишки» с минимальными кредитными рисками и высокой ликвидностью торгов давать фиксированные 8+% годовых сейчас. Это – не рынок! Бесплатных обедов на рынке не бывает. Выпуск Норильского Никеля с погашением в 2024 году торгуется с доходностью около 6%.

Проверяйте структуру выпуска, если есть сомнения, а доходность не выглядит рыночной по облигациям.

Прошли вчерашние дебаты. Во время проведения оных Байден не заснул. А мы не стали свидетелями каких-то сенсаций. Взаимные обвинения. Перепалка. Самоуверенные реляции Трампа. Пустые, ничем не подкрепленные обещания Байдена.

Если откровенно – скучно. Ждал чего-то более величественного, что ли.

Рынки реагируют соответственно. Никак. Фьючерсы на индекс S&P в небольшом минусе. Драгметаллы – в небольшом минусе. Нефтяные котировки опять чуть вниз.

Большие деньги не получили никаких интересных или позитивных сигналов. Скучно, друзья.

Теперь основной драйвер движения рынков – это интриги и новости вокруг принятия нового пакета помощи экономике. Интрига вокруг условий, сроков и его размера.

Рекомендую еще раз перечитать данную заметку. В ней все четко сказано.

Ждём новостей на эту тему. Если экономике будет оперативно оказана помощь в размере более 1 триллиона долларов, это вызовет неплохое движение и индексов, и цен на драгметаллы вверх. Если демократы все же продавят 2 триллиона, это будет более чем сильное движение.

Ещё ничего не сделав для мира, Барак Обама, в самом начале своей каденции, получил Нобеля. А мы с вами четко осознали: мир окончательно сошел с ума, а Нобелевская премия – обесценилась.

За что Обама получил Нобелевскую премию мира? Иных объяснений, кроме как за то, что он весь из себя такой «правильный», политкорректный, симпатичный и хорошо говорит о мире во всем мире, я не нахожу. Примерно по тому же пути – Альберт Гор. Нобель за доклад(!!!) о глобальном потеплении и защите окружающей среды.

Что сказать… В тот момент слов не хватало.

Когда на Нобеля был выдвинут Трамп, я озвучил своё мнение. Да, он хам. Он одиозный. Он жуликоватый. Но, черт возьми, есть за что! Он сдвинул с места проблему Северной Кореи, это многого стоит. Он вывел войска США из ряда стран. Он (я считаю это самое важное) обеспечил прорыв в отношениях Израиля и арабского мира. Уже одно это стоит 10 Нобелей, ибо данную проблему ранее не мог решить ни один Президент США.

За какие такие заслуги перед человечеством? Оказывается, за что, что «…в то время, когда другие прибегали к насильственным решениям, Байден утверждал, что «лучшая сила — это сила аргумента.»

Комментариев более не имею.

Я все понимаю. Есть игры политиков. Есть классическое лизоблюдство, и так далее.

Раньше в мире были некие понятные ориентиры. Лауреат Нобелевской премии мира – это человек, сделавший многое для этого мира. Что-то очень серьезное. Весомое. Остановил войну. Помирил старых врагов. Предотвратил кровопролитие.

А что сейчас? Дать Байдену Нобеля за то, что он выглядит по своим манерам несколько цивилизованнее Трампа? Или за то, что он левый? Или за то, что сегодня, благодаря действиям леваков всех мастей и оттенков, в США покончено со свободой слова? А вы попробуйте, друзья мои, в приличном обществе заявить, что вы симпатизируете Трампу. Можно за пять минут стать нерукопожатным и вообще вылететь с работы с черной меткой.

Если Байден, вслед за Бараком Обамой, Ал Гором и Ясиром Арафатом, получит Нобеля, Нобелевский комитет просто в очередной раз подтвердит всему миру – нет предела совершенства в бл-ве. Интересно, этот комитет не берет тихо по вечерам уроки бл-х наук у сегодняшнего чемпиона мира по данной дисциплине, старшего по Камасутре на нашей маленькой планете – Картофельного Маршала?

Это на $1,2 трлн меньше предыдущего пакета помощи и явно меньше суммы, которую демократы изначально планировали. Это попытка вывести из тупика переговоры перед выборами и наконец-то облегчить жизнь миллионам людей, пострадавшим от пандемии в США.

По содержанию предложенный пакет мер похож на прошлый, только имеет более короткие сроки, из-за чего стоимость и ниже. Программа включает выплаты пособий по безработице в размере $600, помощь малому и среднему бизнесу, школам, увеличение расходов на тестирование.

Конечно, законопроект не устроит республиканцев, которые выступают против излишнего роста бюджетных расходов и придерживаются идеи, что экономике поможет вакцинация, тестирование и снятие локдауна. Поэтому в этом месяце республиканцы пытались продвинуть план поддержки всего на $500 млрд. Тем не менее, они отметили, что открыты для переговоров по данной программе.

Уж не знаю, какими переговорами республиканцы смогут снизить размер пакета поддержки до желаемого ими. Тем не менее, это некоторое продвижение к компромиссу. Вполне вероятно, что республиканцы будут согласны значительно повысить размер пакета мер в силу того, что экономика США с каждым днем терпит все большие потери и требуется большая поддержка. На мой взгляд, пока что наиболее оптимальная цифра для республиканцев находится в районе $1 трлн. Но план демократов превышает эту цифру более, чем в 2 раза.

Однако, готовность к диалогу и стремление министра финансов Мнучина и спикера палаты представителей Пелоси прийти наконец к соглашению, на мой взгляд, дает некоторую надежду, что переговоры сдвинулись с мертвой точки.

Если пакет примут до выборов, это будет хорошей новостью для рынков. Во-первых, вырастут расходы в реальном секторе и улучшатся ожидания агентов. Во-вторых, как и в прошлый раз, часть денег пойдет на фондовый рынок в американские индексы и золото.

Следим внимательно за новостями. Вполне возможно, в ближайшее время нас ждет развязка этой истории.

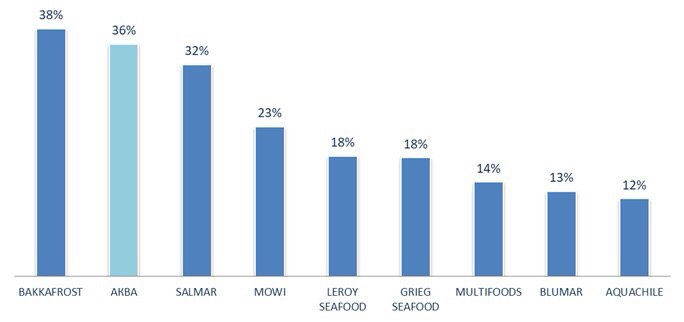

Несколько раз в канале писал о весьма перспективной, на мой взгляд, компании «Русская Аквакультура» (AQUA RX).

Недавно компания выпустила вполне приличную отчетность за 1 полугодие 2020 г. Решил по ее итогам сравнить показатели компании с аналогами, и пришел к интересным выводам.

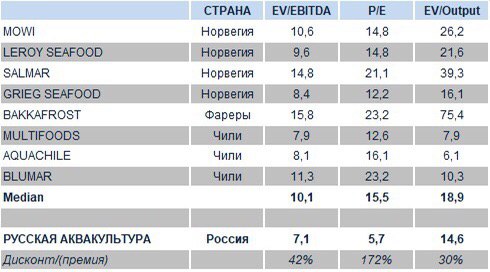

Основными конкурентами «Аквы» на глобальных рынках являются норвежские и чилийские компании, а также некоторые «рыбаки» с Фарерских островов. Однако, публичных компаний среди них не так много – лишь наиболее крупные. Их мы и использовали для анализа.

Отдельно хотелось бы сказать, что на их фоне «Аква» выглядит весьма впечатляюще в плане эффективности операционного бизнеса. Так, по нашим оценкам, в 2020 г. рентабельность EBITDA «Аквы» составит порядка 36%. Больше только у представителя Фарер, компании Bakkafrost.

Такая высокая рентабельность бизнеса – явное преимущество перед конкурентами, основанное на более коротком логистическом плече. Кроме того, как уже писал ранее, компания работает в сегменте свежей охлажденной рыбы, которая является премиальным продуктом по сравнению с замороженной, что также позитивно влияет на маржинальность.

Теперь перейдем непосредственно к сравнительному анализу. Мы с нашими аналитиками использовали 2 основных мультипликатора (EV/EBITDA и P/E) и 1 специализированный (EV/Output). Мы не стали брать P/S, поскольку значения коэффициента у чилийских аналогов крайне низкие (<1), что сильно бы исказило оценку.

Веса между EV/EBITDA, P/E и EV/Output были распределены следующим образом: 40%, 40% и 20%. При расчете EV/Output мы использовали прогноз объема вылова компании на 2020 г. на уровне 20 тыс. т. Основываясь на итогах 1 полугодия 2020 г., мы предположили, что в целом по году вылов и продажи будут как минимум не ниже, чем в 2019 г.

Как видно из таблицы, «Аква» существенно недооценена по всем мультипликаторам, особенно по P/E. По итогам анализа, ценовой ориентир по акциям «Аквы», в соответствии с нашими расчетами, составляет порядка 383 руб., что на 77% выше текущих значений.

Чтобы оценка была более объективной, мы применили дисконт в размере 20%, обусловленный страновыми рисками. Итоговый результат сравнительного анализа таков: ценовой ориентир по акциям «Аквы» составляет порядка 306 руб., что на 42% выше сегодняшних котировок.

Готов констатировать, что «Аква» – весьма интересная идея. Вместе с тем, нельзя забывать и о рисках, а также о том обстоятельстве, что результаты сравнительного анализа не являются гарантией роста бумаги. Это во многом зависит от дальнейших результатов компании и ситуации на рынке.

Уже писал сегодня про российских экспортеров, которые, как никто другой, выигрывают от ослабления рубля.

Решил составить для читателей своеобразный рейтинг компаний, чьи акции можно купить здесь и сейчас для того, чтобы попытаться компенсировать потери от ослабления рубля.

1. Сургутнефтегаз-преф (SNGSP RX). Это, пожалуй, наиболее очевидный вариант. Всем давно известна история с валютной «кубышкой» компании, которая, по разным оценкам, составляет более $50 млрд. Валютная переоценка этих средств приносит компании дополнительный доход, и в этом случае она платит очень хорошие дивиденды.

2. Норильский никель (GMKN RX). Крупнейший экспортер среди российских металлургов. В условиях хорошей конъюнктуры рынков меди и платиноидов – один из главных бенефициаров девальвации рубля. Пока на акции оказывает давление туманная ситуация с дивидендами в 2020 г. из-за майской аварии на Таймыре. Однако ослабление российской валюты может подтолкнуть акционеров к решению все-таки выплачивать дивиденды.

3. НЛМК (NLMK RX). Холдинг имеет активы в Европе и потому является наиболее крупным экспортером среди компаний черной металлургии. Кроме того, НЛМК платит довольно высокие дивиденды. По данным Bloomberg, 12-месячная доходность в рублях составляет порядка 8%.

4. Роснефть (ROSN RX). Крупнейший российский экспортер, одна из ведущих нефтяных компаний мира. В 2018 г. экспорт составил порядка $90 млрд – это абсолютный лидер среди экспортеров РФ.

5. Татнефть-преф (TATNP RX). Крепкий середняк среди российских нефтяников. Высокая доля экспорта (порядка 60%) плюс высокая дивидендная доходность по привилегированным акциям (около 11,3%).

6. ГАЗПРОМ (GAZP RX). Эта история всем давно известна и понятна. С одной стороны, низкие цены на газ и ожесточенная борьба за привычные, казалось бы, рынки сбыта. С другой – дивидендная политика и ослабление рубля. По ГАЗПРОМу каждый для себя решает сам, покупать или нет, но не включить его в рейтинг я не мог.

7. Северсталь (CHMF RX). Еще один представитель черной металлургии. Доля экспорта в выручке у компании меньше, чем у НЛМК, зато выше дивидендная доходность – в районе 12%. Имеет законное право находиться в нашем рейтинге.

8. Фосагро (PHOR RX). Ведущий российский производитель и экспортер удобрений. Доля валютной выручки – порядка 70%, дивидендная доходность – около 7%.

9. РУСАЛ (RUAL RX). Компания слишком зависима от дивидендов «Норникеля», но, тем не менее, является одним из ведущих экспортеров в стране: доля экспорта в выручке около 65%.

10. ВСМПО-Ависма (VSMO RX). А почему бы и нет? Понятны трудности компании на фоне проблем у основных клиентов – Boeing и Airbus. Однако компания продает на экспорт около 85% продукции. Явно извлечет пользу из текущего состояния рубля.

Я постарался сделать, на мой взгляд, наиболее оптимальную выборку российских экспортеров из числа публичных компаний. Учитывал не только динамику рубля, но и чисто рыночные моменты, как, например, в ситуации с ГАЗПРОМом. Что в итоге делать – покупать или нет, и что конкретно, решать вам, дорогие читатели.

Вчера писал об оценке компании по так называемому принципу pre money. То есть исходя из того количества акций, которое компания имеет на данный момент.

Вместе с тем, IPO предполагает допэмиссию, параметры которой пока неизвестны. Она, по всей вероятности, составит порядка 350-400 млн новых акций, которые и будут предложены инвесторам.

Таким образом, с учетом допэмиссии, сама компания будет оценена примерно в $3,0-3,5 млрд post money. Коэффициент P/E составит при этом 6,8х-7,7х. По нашим оценкам, размещение по-прежнему остается привлекательным в актуальном ценовом диапазоне (105-117 руб. за акцию).

Во-первых, остается дисконт к российскому фондовому рынку в целом (P/E индекса РТС составляет около 8,0х, а индекса рублевого IMOEX – около 9,5х). Во-вторых, при существующем дефиците новых инвестиционных идей, спрос на акции «Совкомфлота» может быть достаточно высоким.

1 октября РБК проведет прямой телемост с основателем фонда Quantum Fund Джимом Роджерсом. Встреча пройдет в ресторане Sartoria Lamberti в Москве. На бизнес-завтраке вы можете лично спросить Роджерса о чем угодно. Знаменитый инвестор ответит на самые злободневные вопросы: об инвестициях в кризис, перспективных отраслях и странах, правильном распределении времени и многом другом.

В 1970-ых Джим Роджерс вместе с Джорджем Соросом основал фонд Quantum Fund, который за 10 лет принес инвесторам 4200% дохода. С 2014 года его фонд начал активно инвестировать в Россию. Состояние Роджерса в 2020 году оценивается в $320 млн.

Самый распространенный сегодня вопрос: что делать, если не успел приобрести валюту, и остался в рублях?

Или сидел в валюте. Но не удержался и по 75 (или 77) продал? Или, что самое неприятное, договорился о сделке, к примеру, по продаже квартиры, и как раз сейчас получил эти самые… обесцененные рубли?

Курсы доллара и евро улетают в космос. Рублевые накопления, того и гляди, обесценятся из-за грядущей инфляции.

Что делать? Главное – не суетиться. Мое мнение: сегодня равновесный курс рубля, скорее, ближе к 74-75, но никак не к 80. Это, разумеется, моя точка зрения, и я ее никому не навязываю.

Курс 80 (или выше) УЖЕ отражает значительное количество ЕЩЕ НЕ РЕАЛИЗОВАННЫХ рисков: – Санкции; – Возможные военные действия с каким-то участием России; – Нервотрепку на международных рынках; – Грядущий ТЕОРЕТИЧЕСКИЙ обвал цен на нефть. В этот курс заложены все возможные и невозможные риски.

Опыт показывает, что не все эти риски реализуются. У страха глаза велики. Да и если что-то реализуется, то находятся некие интересные моменты и нюансы.

Следовательно, опыт подсказывает: ТОТ, КТО НЕ СУЕТИТСЯ И НЕ ПСИХУЕТ в таких ситуациях, обычно, на долгом промежутке времени (долгий на сегодня это 3-5 месяцев, может, чуть больше), выигрывает. Потому что меняются обстоятельства, геополитика, меняется наше видение процессов, вообще, очень многое. И курс может легко вернуться к свому равновесному значению. И чаще всего возвращается. Более того, обычно с перехлестом.

Что делать? 1. Если вам нужно приобрести валюту сейчас, то, увы, не стоит сидеть и выбирать лучший момент. Мы не знаем, будет ли завтра курс доллара 75 или 85. Ответ на этот вопрос не могут дать ни в ЦБ, ни в крупных госкорпорациях. Нужно делать то, что вы планировали. 2. Если у вас есть возможность договориться о ЗНАЧИТЕЛЬНОМ переносе сроков покупки валюты – лучше передоговориться. 3. Если у вас есть рубли, сегодня предлагается много неплохих инструментов в национальной валюте. Которые дают 7-9% годовых. Можно спокойно переложиться в эти инструменты и подождать, три месяца, полгода, год. За это время вы получите свои 3-5% дохода (не годовых), плюс подберете более комфортный для вас курс. Мой добрый друг в 2014 году продал свою очень дорогую квартиру, и получил рубли когда курс доллара улетал в неведомые дали. Человек рвал на себе волосы. Потом спокойно вложился в рублевые инструменты и через полгода по курсу на тридцать процентов выгоднее откупил необходимые ему доллары. Просто потому, что никуда не спешил. При этом он не знал, по какому курсу будет покупать, а мелкими партиями откупал по тем курсам, что казались ему релевантными. В итоге средняя стоимость покупки долларов у него вышла порядка 51-52. Не так и плохо (особенно, сегодня). 4. Если произошла девальвация, то есть те, кто на ней заработал. Или скоро неплохо заработает. В частности, компании-экспортёры. Благо, их хватает. Соответственно, они покажут очень неплохие дивиденды и их ценные бумаги имеют хороший шанс сильно вырасти. Вполне разумно было бы сегодня приобрести их акции. Речь идет о нефтяниках, химиках, металлургах и прочих. Купив их бумаги сегодня, вдумчивый инвестор имеет высокий шанс отбить потери от девальвации. Примеров таких бумаг много. Это и Норильский Никель, Сургутнефтегаз (особенно, привилегированные акции), Фосагро, Лукойл и пр. О том, какие конкретно компании могут выиграть от девальвации, в ближайшее время подробно напишу.

Друзья! И это пройдет. Не переживайте. Не делайте эмоциональных и опрометчивых поступков.

Все замечательно у нас в стране. Врагов, какие были, мы извели. Те, что уцелели, разбежались, окаянные. И с вирусами мы решили вопрос строго и конкретно. Про экономику я уж молчу. В пятерке самых-самых находимся. Еще чуток, и Китай подвинем с постамента.

Одна только проблема не решена. Дело в том, что на чемпионате мира по плаванию с развязанными руками выигрывать – скучно, да и непрестижно уже. И так общеизвестно: все чудо-богатыри здесь родятся, между Доном и Енисеем. Нет, нам подавай выигрыш в той же дистанции, но с руками завязанными.

Что за чушь вы, батенька, несете (спросите вы)? Не чушь, а дело говорю.

Весь мир сегодня думает о том, как бы упростить жизнь бизнесу и дать ему и денег, и возможность минимизировать затраты. Через минимизацию налогов. Через снижение регуляторных требований.

И только мы, как истинные чудо-богатыри, смотрим на всю эту вакханалию наивности и глупости и говорим: нет! Такой хоккей нам не нужен. Денег бизнесу давать – вот еще, жулье они все. И пусть докажут, что там у них за ОКВЭД на плече у гендиректора вытатуирован.

Про регуляцию. Не снижать ее надо, а повышать! Чтобы жизнь малиной не казалась. И именно сегодня. Завтра уже поздно будет.

Вот так и живем. Вот так в тройку мировых лидеров и войдем, ибо рецепты у нас свои. Народные. Более чем эффективные. От Ирины свет Анатольевны. А она, душа, плохого не посоветует. Она знает как бизнесу помочь. Легкая рука у нее. Добрая.

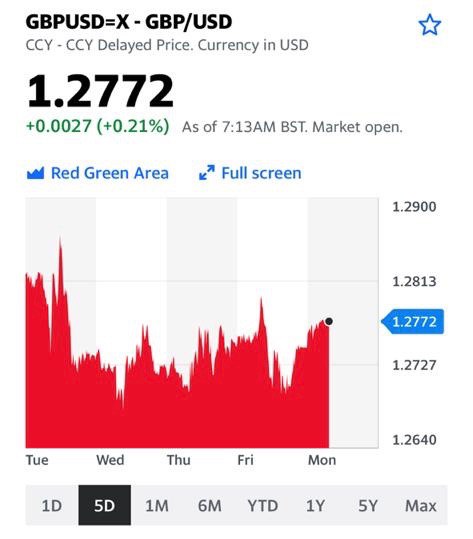

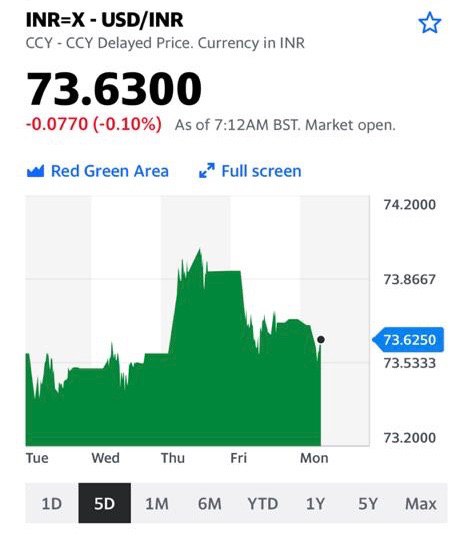

Вчерашнее падение рубля выглядит довольно странно на фоне: 1. Ослабления доллара (во второй половине дня) относительно ведущих мировых валют. 2. Стремительного роста американских индексов. 3. Укрепления нефтяных котировок.

Мне трудно согласиться с данным пассажем. Почему? 1. Россия может быть по-настоящему вовлечена в конфликт только в случае перехода противоположной стороны весьма конкретной «красной линии». И я не думаю, что у противников Армении будет огромное желание эту линию пересечь. 2. Участие России в противостоянии, где идет одновременное вовлечение в конфликт действующего члена НАТО, вряд ли для кого-то будет слишком желательным. Стравливать – это, конечно, отлично, но ведь потом все это необходимо еще и разруливать. Хотя, возможно, в этом и состоит цель «проекта», возникшего, как мы понимаем, «абсолютно случайно» за месяц до выборов Президента США. Посудите сами: кому, как не МегаДеду, все это разруливать, на пути к Нобелю и второму сроку?

Возвращаемся к рублю. Нет, не думаю, что основная причина вчерашней слабости рубля – это события в Нагорном Карабахе.

Учитывая, что на валютном рынке РФ не может муха пролететь без соизволения ЦБ, и учитывая колоссальный размер резервов страны, думаю, что игру ведут не паникующие иностранные инвесторы. Вот в данной статье один из аналитиков высказывает мнение: «На рынке идет скупка валюты либо кем-то из крупных корпораций, либо спекулянтами, которые сворачивают свои позиции в рубле, говорит директор по инвестициям «Локо-Инвест» Дмитрий Полевой.» Я абсолютно согласен с Дмитрием. Точнее, с первой частью его пассажа.

И сто процентов что, наблюдая данные процессы, ЦБ не вмешивается. А зачем? Вот еще. Бюджет будет наполняться бодрее. Экспортеры в восторге. Так и при нефти по 30 нам серый волк не страшен. Еще немного, и народ сам по высокой цене понесет валюту в обменники. Куда спешить? Зачем вмешиваться – резервы народные палить? Все ж отлично.

Нет, ребятки. Не отлично. Да, вы можете разрабатывать планы очередного импортозамещения, например, одежды, еды или всех перевести на внутренний туризм. Однако, есть одна проблема. И проблема серьезная. А вы, ребятки, разве не в курсе, что данная девальвация тут же поднимет все внутренние цены? К примеру, цены на лекарства для стариков? Вы им это как компенсировать будете? А что насчет инфляции? Или, думаете, проскочим? Не будет?

Учитывая, что в составе нашего родного импортозамещения все равно куча импортных ингредиентов, рост цен на все нам обеспечен. Минимум на 15-20%. (Кстати, есть некое лекарство. Регулярно пью его последние годы. Цена за упаковку стабильно 900 р. Вчера все там же, в той же аптеке, все то же лекарство уже по 1170. Мне как-то не больно. А вот старикам, что копейки считают, без лекарств обходиться прикажете?)

Далее… Вспоминаем вечное. О роли ЦБ в поддержании СТАБИЛЬНОГО курса национальной валюты. Или, по-вашему, рубль к евро по 100 – признак стабильности?

Мне кажется, учитывая возможности нашего ЦБ, евро по 92 – это просто негуманно по отношению к беднейшим слоям населения. Именно им придется за все заплатить сполна.

Ах, ну да, забыл! Это же не бедные. Это ж средний класс у нас. Значит, станет он еще немного «среднее». И правда, чего это я? От него ж не убудет…

Друзья! Не так давно у нас прошёл вебинар по ETF. Лекция сама по себе была интересной и получила множество хороших отзывов.

Был вопрос, ответ на который, по моему мнению, может быть интересен и полезен всем. Потому отвечу в канале.

Вашему вниманию было предложено множество интересных ETF, но большинство из них не торгуются в России. И, следовательно, их невозможно приобрести неквалифицированному инвестору в России. Что делать?

Выход очень прост: сегодня абсолютно законно можно открыть счёт в иностранном брокере. Единственный нюанс: иностранный брокер не любит счета менее 20.000-30.000 долл. Примеры таких брокеров: Swissquote, Exante, SaxoBank, Just2trade, и многие другие. Что касается IB, там есть нюансы. Не каждому этот брокер позволяет покупать все возможные ETF, поскольку многие из них, по его мнению, относятся к высокому уровню риска, и не подходят к риск-профилю того или иного клиента.

Заполняя анкеты, будьте крайне внимательны, чтоб не столкнуться с данной проблемой.