06 Авг

Множество вопросов касательно американских ритейлеров и, в частности, компании Macy’s (M US).

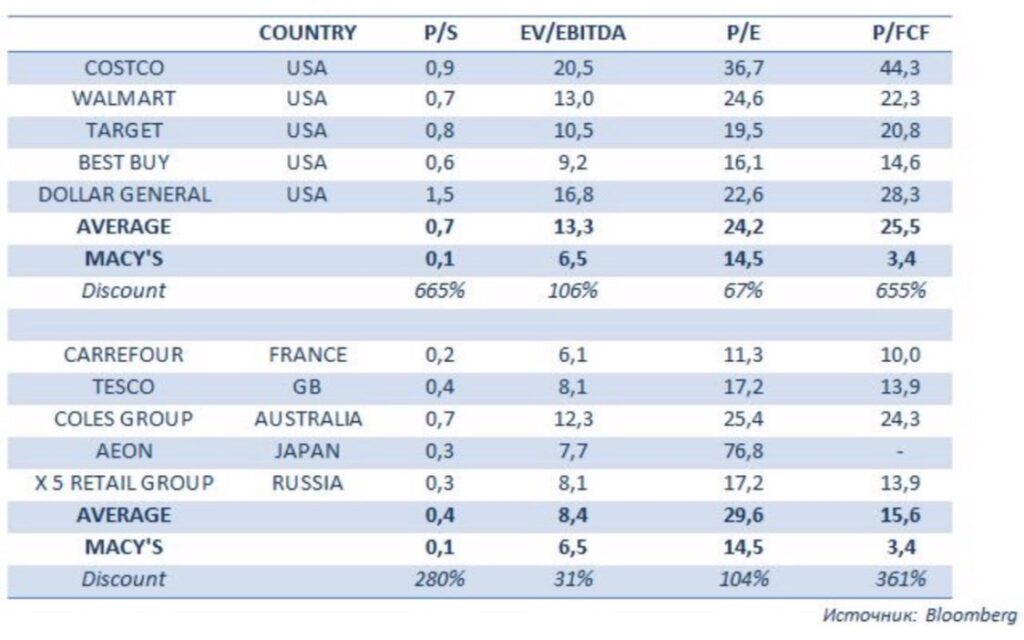

На фоне прочих компаний сектора, таких как Walmart, Costco или Best Buy, акции компании стоят сравнительно недорого. Инвесторы проявляют естественный интерес к истории, которая выделяется своей дешевизной на сегодняшнем перегретом рынке.

Изучил ситуацию и пришел к выводу, что в истории с Macy’s пока негативных факторов куда больше, чем триггеров. Чем, по всей видимости, и объясняется текущий дисконт по акциям.

Во-первых, компания считается одной из наиболее сильно пострадавших от локдауна в своем секторе. Macy’s столкнулась с существенном падением объема продаж и была вынуждена закрывать большое количество магазинов.

По прогнозу Bloomberg, в 2020 г. выручка Macy’s может упасть на 31%. Подчеркну, что остальные крупные американские ритейлеры, скорее всего, прирастут по top line. Есть ощущение, что повторный локдаун, возможный на фоне второй волны коронавируса, компания может не пережить.

Проблемы Macy’s начались еще до пандемии. В частности, в 3 квартале 2019 г. был первый звоночек: выручка компании упала впервые за два года. Кроме того, в то же время официальный сайт компании атаковали хакеры, и произошла утечка персональных данных из платежного портала.

Долговая нагрузка – еще один фактор риска. Тем более, в условиях, когда операционный бизнес сжимается, в результате чего сокращаются денежные потоки. По состоянию на конец 1 полугодия 2020 г. отношение чистого долга к EBITDA у Macy’s составило около 5,0х.

В принципе, ничего ужасного, бывает и похуже. Но негативный фон вокруг компании заставляет посмотреть на проблему с другой стороны. Более того, долг стремительно вырос за сравнительно короткий срок: удвоился за последние пару лет. Чувствуя, что бизнес нуждается в поддержке, Macy’s активно занимала, однако это пока не дает нужного эффекта.

Неудивительно, что в результате акции компании торгуются с существенным дисконтом как к американским, так и к мировым аналогам. Причем, по таким мультипликаторам, как P/S или P/FCF, показатели в буквальном смысле слова зашкаливают.

Для инвестора с умеренным аппетитом к риску акции Macy’s без преувеличения выглядят так называемым «падающим ножом». То есть бумагой, которую покупают после обрушения котировок в надежде на отскок, а она все равно падает дальше. Риски слишком велики.

Если вы готовы взять на себя повышенный риск и поставить на то, что второй волны не будет, а компания сумеет восстановиться, можете сорвать банк. Себя причисляю, скорее, к первой группе инвесторов, поэтому в данную историю не пошел бы.