Пресса захлебывается в истерике: Сам Великий Баффет выходит из акций авиакомпаний. Ужас! Все пропало!

Что мы видим на практике? Падающие акции наиболее качественных авиакомпаний, «решивших со страху попадать» вчера, начали планомерно выкупать разумные инвесторы. Тот же DAL US, обваливающийся до $21 доллара за акцию, инвесторы спокойно выкупают. Бумага завершает вчерашние торги по $22,6. И сегодня явно собирается идти на 23-24 фигуры. Не удержался. После паники по данной тематике вчера чуть докупил паев ETF JETS US.

Про доллар по 100 я уже молчу. Надеюсь, своими статьями я удержал кого-то от эмоциональной покупки долларов по 80-81 не так давно? Если так, это радует.

Что еще нам обещает пресса? – Второе дно. – Глобальную инфляцию. – Обвал рубля и исчерпание ФНБ РФ. – Переполнение всех имеющихся нефтехранилищ и начало массового сжигания нефти. – Массовое банкротство нефтяников.

Особенно очаровательны две последние «новости». Как итог, WTIподросла за эти две недели на 100%.

Как говорится, чтоб я так жил.

Смысл данной заметки – не в том, чтобы стимулировать внимательно читать прессу и обязательно все всегда делать наоборот (хотя иногда подмывает). Скорее, это предостережение: не спешить торговать по рекомендациям и эмоциям прессы. Эмоции – штука коварная. Сегодня – особенно.

Ждать ли второго дна? Будет ли доллар по 100?Станет ли нефть снова торговаться по отрицательным ценам? Разразится ли войнушка между КНР и США?

Обязательно подумаем об этом вместе.

Пока стараемся «не читать до обеда советских газет.» Профессор Преображенский знал, что говорит.

Все, приплыли! Страх и ужас, гром и молнии. Спасайся кто может! Еще 5 минут, и разразится война между США и Китаем…

А рынки плевать хотели на все это. Валютные пары, как зайчики, голосуют за то, что все стабильно. Только бразильский реал традиционно продолжает свое снижение. Однако к геополитике это не имеет никакого отношения.

Я, конечно, все понимаю. Бывает. Но, прочитав данную заметку, долго протирал очи. Или у журналистов глаза иначе устроены? Но, на новостях о возможном «наказании» Китая, юань особо и не почесался. А ведь, прочитав заметку, одна рука невольно потянулась к парабеллуму, а вторая к клавиатуре компьютера – немедленно все продать и скупить все золото этой планеты.

Я так понимаю, у нас с журналистами просто разные юани. Мои – не падали. Их летели в преисподнюю. Ничего, бывает :grinning:

Золото стоит на месте. Инвесторы в массовом порядке не «голосуют рублем» за то, что страшно. Да и фондовый рынок, вчера с утра еще подрагивающий от страха, спокойно разворачивается и пока не изволит желать падать.

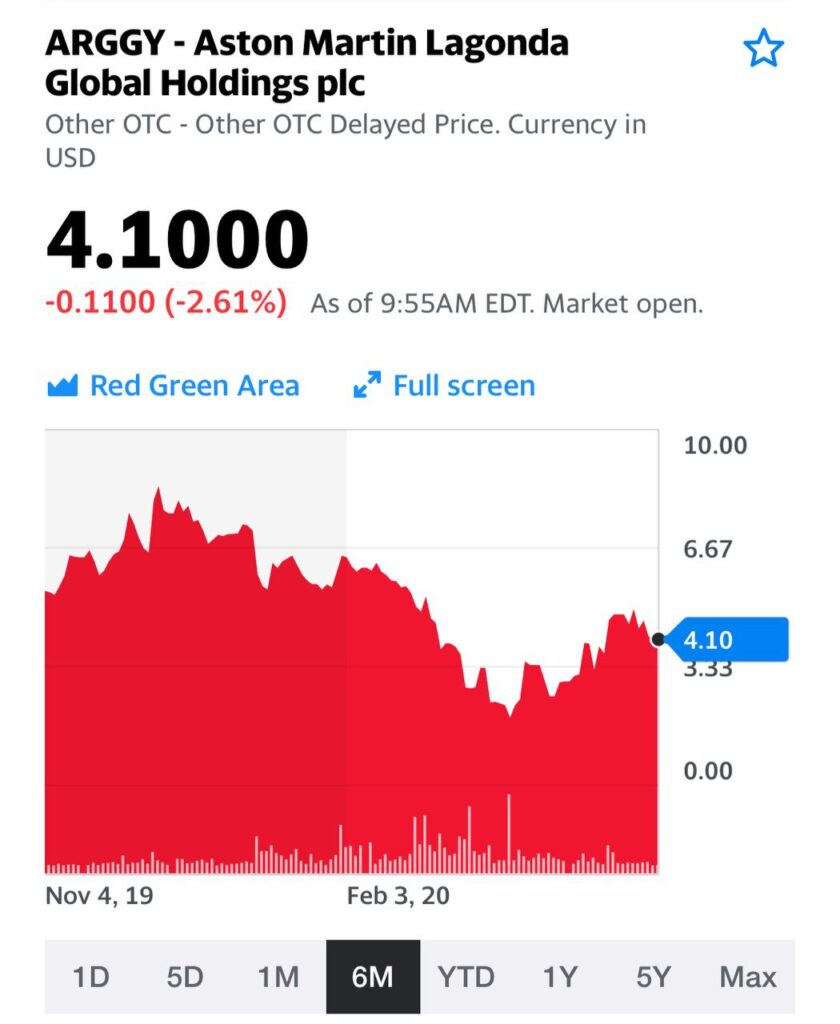

Решил обратиться к теме автомобильной промышленности.

Я достаточно редко смотрел на акции автопроизводителей в виду того, что по большей части там не было значительных потенциалов (Tesla – отдельный разговор, и этой темы я не раз касался).

Как раз сейчас, возможно, пришел момент посмотреть на перепроданные идеи именно этого сегмента. Постараюсь сделать ряд публикаций по отрасли. Начну с экзотичной Aston Martin.

Любой мальчишка, да и многие почтенные джентльмены, знают, что автомобиль Джеймса Бонда – неугасающая британская классика и мечта любого автолюбителя. Компания производит премиальные спортивные автомобили и имеет богатую историю побед, собственные традиции и дух.

Но, увы, это не помогает в главном – в продажах. Да, на отдельных рынках, как, например, в России, квоты на покупку автомобилей марки выбираются моментально, а спрос зачастую превышает квоты в два раза.

Однако, и этого недостаточно. Мы видим, что продажи автомобилей марки падают уже не первый год. Компания начинает испытывать проблемы с ликвидностью и способностью привлекать оборотный капитал.

Именно поэтому пришлось размещаться на бирже, после чего цена акций просела на 75%, а в начале года мы узнали, что компания продаст 20% акций канадскому инвестору Лоуренсу Строллу. Тому самому, что владеет гоночной командой Racing Point, выступающей в классе Formula Эти средства позволят профинансировать запуск нового внедорожника под маркой легендарной компании.

Кроме того, осложнения приносит и бушующая пандемия коронавируса. Основные производители останавливают производства, а спрос на конечный продукт падает. В марте объемы продаж в Великобритании упали на 37,6% по сравнению с предыдущим годом до 78 767 тысяч.

Продажи автомобилей в ЕС за этот же период рухнули на 55,1%. Ощутимое давление испытали на себе Volkswagen, Renault, BMW, и Daimler. В тех же Штатах ситуация ненамного лучше: продажи новых автомобилей упали на 37,9%.

Попытки поддержать легендарную марку на плаву имеют место быть, но пока мы видим, что компания работает в убыток, наращивая при этом чистый долг. Так, выручка компании в 2019 г. снизилась на 9% до £997 млн. Скорректированная EBITDA упала на 46% до £134 млн. Важно отметить, что компания нарастила чистый долг с £560 млн до £876 млн, а соотношение Net Debt/ADJ EBITDA выросло с 2,3x в 2018 г. до 7,3х в 2019 г.

Поэтому пока сложно говорить об инвестиционной привлекательности компании.

В ближайшем будущем планирую рассказать еще о нескольких компаниях в секторе автопрома. Может быть, среди них найдутся более интересные идеи.

По прогнозным показателям EBITDA в 2020 г., отношение чистого долга к EBITDA на конец года может составить около 7,5х. Это достаточно высокий показатель. Но есть и хорошие новости: основной объем долга Goodyear – долгосрочный. Ближайшее крупное погашение предстоит в 2023 г.

Самый лучший индикатор того, насколько велики риски дефолта компании по обязательствам, доходность их облигаций. Возьмем тот самый выпуск, который Goodyear необходимо погасить в 2023 г. В марте доходность взлетела с 5% до 12%, а сегодня колеблется на уровне 8%. Это означает, что риск в данном случае, грубо говоря, находится где-то в середине шкалы. То есть, до дефолта далеко.

Между тем, вспомним, что ФРС не так давно пообещала в рамках помощи финансовым рынкам выкупать проблемные корпоративные облигации, не гнушаясь даже мусорными бумагами (так называемые junks). Не исключаю, что в случае нарастания проблем Goodyear, они получат необходимую помощь регулятора, хотя напрямую к junks их бонды отнести пока нельзя.

Перейдем к выводам. Во-первых, серьезные опасения вызывает операционный бизнес компании – он не растет вне зависимости от того, есть кризис или нет. Соответственно, в кризис таким компаниям будет сложнее. Во-вторых, долговая нагрузка достаточно серьезная, что автоматически относит акции компании к категории high risk. Да, ФРС может помочь, да и долг длинный. Тем не менее, при такой ситуации инвестировать в акции Goodyear было бы, на мой взгляд, слишком рискованно. Особенно с учетом того, что спекулятивная составляющая уже отыграна.

Впрочем, есть один сценарий, при котором бумага может продолжить сильное восстановление, опережающие рынок. В случае, если карантинные меры продолжат отменять по всему миру, если мировая экономика перезапустится относительно быстро, тогда, возможно, бумаги, подобные Goodyear, продолжат быть outperformers.

Хотел бы подчеркнуть: все сказанное выше относится к АКЦИЯМ компании. А вот ОБЛИГАЦИИ, на мой взгляд, сегодня представляют вполне интересный объект для инвестирования. Тот же выпуск 2023 г. дает, как я уже писал, доходность около 8% в долларах США.

Да, бизнес находится в стагнации, но это негативно, прежде всего, для акций. А вот по обязательствам Goodyear с большой долей вероятности в ближайшие годы испытывать проблем не будет. Поэтому покупка облигаций с такой высокой долларовой доходностью видится в данном случае мне вполне логичной и оправданной.

Продолжают поступать интересные вопросы от читателей, на которые считаю своим долгом отвечать публично. В частности, следующий вопрос касается компании Goodyear (GT US).

Подписчик спрашивает, не пора ли обратить внимание на эту историю. Ведь она, в отличие от многих акций, сегодня находится достаточно далеко от своих максимумов.

Решил провести экспресс-анализ по Goodyear, и результаты получились неоднозначными.

На самом деле, акции GT вполне неплохо отскочили. В частности, от минимальных значений текущего года к текущему моменту они прибавили около 60%. При этом следует учитывать, что весь американский рынок сегодня выглядит несколько перекупленным.

Далее стоит особое обратить внимание на фундаментальные показатели компании. К примеру, выручка в последние годы не показывала роста (тревожный сигнал), а EBITDA и вовсе снижалась. Рентабельность по EBITDA в 2019 г. составила 13% (в 2016 г. – 17%). Соответственно, на фоне происходящего в мире прогноз на 2020 г. выглядит несколько удручающе.

Самое пристальное внимание здесь нужно уделить долговой нагрузке. По прогнозным показателям EBITDA в 2020 г., отношение чистого долга к EBITDA на конец года может составить около 7,5х. Это достаточно высокий показатель. Но есть и хорошие новости: основной объем долга Goodyear – долгосрочный. Ближайшее крупное погашение предстоит в 2023 г.

Самый лучший индикатор того, насколько велики риски дефолта компании по обязательствам, доходность их облигаций. Возьмем тот самый выпуск, который Goodyear необходимо погасить в 2023 г. В марте доходность взлетела с 5% до 12%, а сегодня колеблется на уровне 8%. Это означает, что риск в данном случае, грубо говоря, находится где-то в середине шкалы. То есть, до дефолта далеко.

Между тем, вспомним, что ФРС не так давно пообещала в рамках помощи финансовым рынкам выкупать проблемные корпоративные облигации, не гнушаясь даже мусорными бумагами (так называемые junks). Не исключаю, что в случае нарастания проблем Goodyear, они получат необходимую помощь регулятора, хотя напрямую к junks их бонды отнести пока нельзя.

Перейдем к выводам. Во-первых, серьезные опасения вызывает операционный бизнес компании – он не растет вне зависимости от того, есть кризис или нет. Соответственно, в кризис таким компаниям будет сложнее. Во-вторых, долговая нагрузка достаточно серьезная, что автоматически относит акции компании к категории high risk. Да, ФРС может помочь, да и долг длинный. Тем не менее, при такой ситуации инвестировать в акции Goodyear было бы, на мой взгляд, слишком рискованно. Особенно с учетом того, что спекулятивная составляющая уже отыграна.

Впрочем, есть один сценарий, при котором бумага может продолжить сильное восстановление, опережающие рынок. В случае, если карантинные меры продолжат отменять по всему миру, если мировая экономика перезапустится относительно быстро, тогда, возможно, бумаги, подобные Goodyear, продолжат быть outperformers.

Хотел бы подчеркнуть: все сказанное выше относится к АКЦИЯМ компании. А вот ОБЛИГАЦИИ, на мой взгляд, сегодня представляют вполне интересный объект для инвестирования. Тот же выпуск 2023 г. дает, как я уже писал, доходность около 8% в долларах США.

Да, бизнес находится в стагнации, но это негативно, прежде всего, для акций. А вот по обязательствам Goodyear с большой долей вероятности в ближайшие годы испытывать проблем не будет. Поэтому покупка облигаций с такой высокой долларовой доходностью видится в данном случае мне вполне логичной и оправданной.

Поступил достаточно интересный вопрос от подписчика касательно маржинальных, тех, что «плечом», ETF (причем как «бычьих», так и «медвежьих») – URTY US, SDS US, SOXS US и др.

В некоторых портфелях сервиса я использую эти фонды, но играю, преимущественно, «вдолгую».

Подписчик интересуется, почему? Ведь эти инструменты относятся к категории high risk, а, следовательно, очень рискованно держать их в портфеле более 1 дня.

Безусловно, это так. Но есть несколько оговорок. Во-первых, эти инструменты в данном случае я использую для балансировки портфеля («шортовые» – для сраховки). Это позволяет портфелю показывать доходность лучше, чем бенчмарк. Во-вторых, я использую крайне небольшие «сайзы»: не более 3% от общего объема портфеля по каждому из этих инструментов. Естественно, что если вы будете инвестировать 20-30% средства в high risk, результат может быть плачевным. А в случае небольших размеров позиций это позволяет весьма неплохо сбалансировать порфтель.

Чего сегодня бояться? Или, как говорится, что у нас сегодня будет плохого? Пока в Багдаде абсолютная апатия и спокойствие.

Нефть. Практически на месте. Чуть вниз, но без надрыва и агрессии. Пока не будет пробит вниз уровень 24,5 по Brent и 14, 5 по WTI, можем сильно не переживать. USO пока придерживаю. Золото. Народ было решил испугаться в пятницу, когда началось небольшое снижение. На мой взгляд, пока ничего драматического. Однако тенденция – четкое следование золота следует в фарватере индекса S&P – любопытна. S&P снизился на 4% за последние дни. Золото – на 2%. И где защитная функция? Безобразие. В целом, вообще ни о чем. Главная интрига: золото «просто захотело чуть передохнуть» на пути к обещанным 3000, или бобик сдох? Пока непонятно. Сила движения вверх явно уже не та. Однако и восходящий тренд еще сохраняется. По мне, пока уровень 1650 не попробуем пробить вниз, можно не сильно переживать.

Вы спросите: господин Коган, что это с вами? Где вы, и где тех анализ? На технику потянуло на старости лет? Эх, если бы все было так просто. Индикаторов у нормального аналитика по рынкам достаточно много. К чему грузить долгими рассуждениями и так замученное нарзаном и короновирусом человечество? Если можно обойтись двумя фразами, а не устраивать философское рассуждение о смысле жизни и всех возможных индикаторах этого смысла? Я за краткость. Тем более, что выводы будут весьма недалеки друг от друга. Короче, золото пока «в глубоких раздумьях». Мы же пока «грузиться» не будем. Есть много иных «замечательных» поводов для этого. Подождем. Пока сижу в позиции по разным прибабахам по данной тематике. Валюты. После достаточно сильной встряски конца месяца, сегодня релаксация и уход в легкий и, очевидно, непродолжительный дзен. Практически все на месте. Даже как-то скучновато. И «наше все» – USD/RUB – также «похулиганив» накануне, как приличный возвращается в указанный партией и правительством диапазон. Нечего народ, желающий культурно встретить Первомай, шибко пугать. Впрочем, еще не вечер. Хотя ЦБ бдит. Увидим ли влияние господина Белоусова на ход истории скоро? (Как известно, наш новый ИО Премьера мечтает внести коррективы в бюджетное правило). Посмотрим. Пока я бы не сильно обольщался. Хотя все мы помним вечное: «Тиха украинская ночь, но…. сало лучше перепрятать» (простите братья евреи :wink:), сало не перепрятываем, и срочно «тариться» «бесовскими бумажками» зеленого цвета не спешим.

Фондовые рынки. Фьючерсы на Америку предсказывают продолжение умеренного снижения. Все в тренде последних дней. Пока S&P не упал ниже 2720, не пьем валокордин. Прибережем лекарства до «лучших» времен. Азиатские рынки. Проседают, и некоторые из них даже весьма бодро. Это немного напрягает. Хотя Австралия в положительной зоне. Вывод: и здесь ПОКА ничего неожиданного. Но то, как лихо снижается Гонконг и Корея, не понравилось. Хотя, возможно, это просто отыгрывается американское падение пятницы.

Общий вывод. Ничего экстра драматического или заслуживающего отдельного внимания. Следим за тенденциями.

В стране, как я уже упоминал, ослабили карантинные меры. Многое из того, что было нельзя, теперь можно. Однако пляжи пока остаются закрыты для посещения.

Один мой хороший приятель, человек в возрасте, решил, что, если он немного отдохнет на пустынном пляже, ничье здоровье от этого не пострадает.

Дальше цитата: «Подошёл наряд полиции штрафовать. Сделал вид, что сплю. Постояли, помялись, наверное, посчитали неэтичным будить пожилого человека и ушли на цыпочках, чтобы не потревожить.»

Меня теперь мучают сомнения… Интересно, а как поступили бы в аналогичной ситуации московские стражи порядка? Как думаете?

Возникает даже вопрос «Кто кому Рабинович?»: полиция ли нужна для народа, или народ – для полиции?

Многие американские компании, вполне ожидаемо, оказались в очень непростой ситуации, несмотря на беспрецедентные меры поддержки от государства. Часть компаний уже подали на защиту от преследования кредиторов.

• Банкротство Frontier считается одной из крупнейших реорганизаций в сфере телекоммуникаций со времен Worldcom Inc. в 2002 году.

• Просигнализировала о беде и LSC Communication (LKSD) – производители полиграфической продукции.

• Diamond Offshore Drilling, Inc. (NYSE: DO), которая эксплуатирует и сдает в аренду нефтяным корпорациям морские буровые установки, анонсировала бегство под защиту 11 параграфа закона о банкротстве – защита от кредиторов (chapter 11 of the U.S. Bankruptcy Code in the U.S.)

• Крупнейшая компания этой же отрасли Valaris заявила о подготовке к процедуре реструктуризации долгов.

Многих сейчас интересует судьба Hertz Global Holdings Inc. – одного из лидеров в прокате автомобилей.

Американская компания наняла консультантов для ведения переговоров с кредиторами по вопросам реструктуризации долга, сообщила The Wall Street Journal. Ограничительные меры, введенные властями из-за распространения COVID-19, сильно ударили по компаниям, предоставляющим услуги проката автомобилей. Hertz и конкурирующие Avis Budget Group Inc. и Enterprise Holdings Inc. сократили штат в целях снижения расходов и обратились за федеральной помощью для поддержания бизнеса в условиях резкого падения спроса на их услуги.

На конец 2019 г. долг Hertz составляет внушительные $19,4 млрд, из которых облигаций только на $3,8 млрд, остальное – это автомобили, взятые на прокат. Чистый долг к EBITDA – 4,3, капитал – $1,7 млрд, убыток составил $111 млн против $169 млн прибыли годом ранее.

Компания была мертва еще до кризиса и вполне возможно, что ей дадут спокойно обанкротиться, а не попытаются реанимировать за счет налогоплательщиков. Хотя, руководство Hertz обратилось за помощью к федеральному правительству. Ждем чуда? Пока же долги компании стоят копейки. Не рекомендовал бы на этом играть. Слишком опасно.

Друзья. Похоже, что все это – только цветочки. Ягодками начнем наслаждаться в течение ближайшего месяца-двух.

Напомню, что обычно происходит в случае бегства компании под 11 параграф.

Компания может не прекратить свою деятельность. Долги в таком случае списываются или реструктурируются. Иногда держатели бондов получают в обмен новые акции. А прежние акционеры… Чаще всего, стройными рядами маршируют в указанном направлении. Их доли обычно очень сильно размываются и приближаются к нулю.

Кейсы будут разные. Если пойдет вал такого рода банкротств… Не уверен, что индекс S&P 500 продолжит взирать на все это свысока и по-прежнему стремиться вперед.

С замиранием сердца следим за новыми и новыми случаями банкротств компаний и пытаемся понять, перерастет ли эта волна в настоящее цунами? И, естественно, кого из мамонтов это коснется.

Продолжаю делиться забавными терминами и веселым сленгом нашего «птичьего» языка. Откровенно говоря, начиная эту рубрику, и сам не ожидал, что получится «накопать» так много всего. И, похоже, это еще не конец…

Выкупать утренний гэп – покупать акции после сильного снижения цены с разрывом. «Быки выкупали сегодня утренний гэп, но силенок не хватило, и котировки ушли на минимумы.»

Выстреливать (о бумаге) – резко уходить вверх. «Смотри, как JNUG выстрелил. Посмотри новости: внутрикорпоративные и по голде»!

Вытащить тело – продать некоторую часть выросших в цене бумаг, чтобы вернуть себе первоначально потраченные деньги. «Ты сначала тело отбей, а потом будешь об успехах рассказывать».

Вялый, пустой стакан – ситуация на рынке, когда торги проходят вяло, с небольшим количеством выставленных заявок. Гулять (о ценах) – сильно изменяться в обе стороны. «Вася, посмотри, как сегодня цены гуляют!»

Задёрг – непредсказуемые колебания цены внутри дня. «Борисыч, посмотри, с JNUG задерг приключился!»

Задирать цену – искусственно повышать цену. Как правило, применяется относительно крупных игроков. Заигранность – утомление от торговли, потеря «чувства рынка». «Серега, ощущение такое, что у тебя заигранность полная, вроде рано еще. Закрывайся, пока лося не поймал»

Засадная бумага – акция, имеющая потенциал роста, но не двигающаяся вместе с рынком. Зато потом, когда внимание игроков притупляется и за ней перестают следить, она вырывается вверх, из «засады».

Инсайдеры – участники рынка, имеющие доступ к информации, способной оказать влияние на цену акций на бирже. Не буду затрагивать моральную и юридическую составляющие данных действий, но так бывает…

Кросс-курс(cross-rate) – котировки мировых валют, не содержащие доллар США. Например: GBP/CAD.

Нефтянка – собирательное название акций нефтяных компаний.

Пассажиры – игроки, которые недавно пришли на рынок, не имеют опыта, и совершают убыточные сделки. «Серега, смотри, как много сегодня пассажиров.»

Подогревать рынок информацией – распространять информацию, которая может повлиять на игроков, трейдеров. Делают это обычно крупные игроки. И, разумеется, те, кому сегодня за это «ничего не будет» – манипуляторы.

Поймать пик – продать на локальном максимуме цены. Очень редко игрокам удается поймать пичок, зато очень часто игрок передерживает выигрышную позицию в попытке сделать именно это. «Удачно я сегодня пичок поймал.»

Пролив – резкое движение цены вниз, как правило, на фоне массированных продаж.

Системная торговля – торговля, при которой операции трейдера, открытие и закрытие позиций, происходит по определенным правилам, которые могут быть основаны на различных видах анализа, идеях и т.д.

Тариться – очень активно, агрессивно покупать. «Вчера я затарился бумагами на весь кэш».

Тигр – спекулянт, опытный игрок, действующий из засады. Он выходит на рынок редко, но, как правило, не ошибается.

Трейд – две противоположные операции, которые привели к образованию финансового результата при торговле. Для завершения трейда, фиксации прибыли или убытка, необходимо совершить как минимум две операции: 1. открытие позиции; 2. закрытие позиции.

Фильтрация – отбор акций по заданным параметрам.

Черепашки – то же что и скальперы. Вспоминаем название одной очень популярной книги Куртиса Фейса «Путь Черепах…». Кстати, Антанта Капитал, в которой я имел счастье трудиться, являлась партнером издания этой книги. Мне же выпала честь написать небольшую аннотацию к российскому изданию. Книга отличная, рекомендую.

Теперь очень коротко о том, что на фоне всего этого ждет нас, простых и честных инвесторов. Ведь отдуваться, как всегда, придется именно нам.

Россия в данном вопросе «по всем пацанским понятиям» будет на стороне Китая. К бабке не ходи. При таком сценарии и при раскручивании антикитайской истерии, боюсь, может серьезно достаться и России. По касательной.

Островком спокойствия РФ точно не станет, хотя определенную выгоду из ситуации Россия МОГЛА БЫ извлечь. Я недаром выделил МОГЛА БЫ. Просто опасаюсь, что мы, как это очень часто бывает, не сможем использовать гипотетические плюсы ситуации в свою пользу.

При этом я не вполне понимаю, даже если иски будут удовлетворяться, как можно всерьез воздействовать на страну, которая держит очень большой сектор мировой экономики за причинное место? Как заставить ее платить?

Вариант, как мне видится, только один – если Штатам удастся объединить весь мир против Китая. Да и в этом случае может не хватить. Не стоит забывать, как умеют китайцы сплотится против внешнего врага. Если нужно, мало не покажется. К тому же, слишком многое сегодня в мировой экономике зависит от Поднебесной. Да и европейцы не столь уж едины. Нюансы первой древнейшей профессии им известны до мелочей.

В Китае, к примеру, производится львиная доля мирового сырья для производства лекарств. Другой пример: Поднебесная в большой степени влияет на экономику Австралии, закупая у нее в огромных количествах уголь. Откажется Китай от закупок – уронит экономику страны кенгуру. Кстати, подобный кейс уже имел место. Европа также очень зависима от Китая, я уже молчу про страны Юго-Восточной Азии.

Различные варианты развития событий мы будем рассматривать уже в ближайшее время. Более того, на следующей неделе выйдет большой материал по Китаю и выходу его экономики из кризиса. Затронем в нем и тематику «поиска виновных».

Одно можно сказать точно – скучно в ближайшее время не будет. Как говорится – только успевай поворачиваться.

Пандемия коронавируса и ее экономические последствия привели к тому, что многие страны уже начали поиски виноватого. Ну а крайним здесь выглядит, конечно, Китай – зараза начала распространяться с него, да и происхождение вируса у многих вызывает вопросы.

В адрес Поднебесной теперь могут быть поданы судебные иски на суммы, размер которых поразит воображение многих. Речь может идти о триллионах долларов. Более того, по некоторым данным, подобные иски уже поданы.

Каковы перспективы у подобных судебных обращений? Вопрос довольно сложный и неоднозначный. К примеру, авторы этой статьи считают, что перспективы у таких исков минимальные.

На мой взгляд, дело может быть гораздо серьезнее. Допускаю, что на этом фоне можем получить очередной крупный мировой «кипеш».

Логика здесь достаточно проста. Есть серьезная проблема, за которую кто-то должен ответить. Смерти людей, огромные финансовые потери… Политики отлично понимают, что это шикарная тема для «хайпа». Более того, такой темы может не появиться еще очень продолжительное время. Тем более, впереди выборы в США, где на кону стоит очень многое.

Есть и еще один любопытный момент – усиление геополитического давления на Китай. Штаты ведь особо и не скрывают, что рост Китая их чрезвычайно беспокоит. Доказательство тому – прошлогодняя торговая война и эпопея с торговым соглашением.

Теперь ко всему этому и к лозунгу Супердеда Дональда Фредовича «американские производители, go home» добавляется новая проблема – выход американской экономики из пике. Как это будет? С какой скоростью? Через что еще придется пройти? Каковы, в конце концов, будут затраты на это? Никто не знает точного ответа, а аналитики делают прогнозы один другого страшнее. Тоже, видимо, «хайпуют». Однако тот факт, что в данных обстоятельствах производство надо возвращать домой, похоже, становится вполне понятным. По крайней мере, возрастает его актуальность с точки зрения нац. безопасности.

Трампу сейчас очень нелегко. Если он откажется играть в игру под названием «святое мщение», то получит еще больше проблем со стороны демократов. Как будто их до этого было мало. С другой стороны, если начнет всерьез отыгрывать глобальную антикитайскую партию, рискует получить еще одну серию биржевой паники и разорений инвесторов. А все мы знаем приоритет Деда – растущий фондовый рынок. И, разумеется, довольные инвесторы.

Так что интрига закручивается весьма и весьма серьезная. При этом рынки пока вообще игнорируют эти риски. Возможно, напрасно.

Ведь в мировой экономике все взаимосвязано, и пандемия показала это в очередной раз и вполне отчетливо. Триллионы долларов вложены китайцами в госдолг США. Переплетение и взаимопроникновение экономик колоссальное. К тому же, это означает, что хватает и активов, которые теоретически могут быть использованы в качестве обеспечения по искам.

Хотя основной вопрос – как? Механизм неясен.

Все это пока звучит крайне абстрактно и гипотетически. Однако есть у меня опасения, что месяцев эдак через 4-5 эта ситуация начнет принимать вполне четкие очертания. И всем может стать очень невесело.

Не исключаю, что в течение ближайших нескольких недель мы будем получать все больше и больше информации по данной тематике. И рынки, скорее всего, начнут на это реагировать весьма недвусмысленно. Иски будут множиться. Чаще всего коллективные. На уровне неких объединений пострадавших граждан. Но вопрос – а дальше то что?

Китайский юань при этом пока выглядит очень устойчивым. Текущий кризис на него практически не повлиял. Но я совершенно не уверен, что в случае, если ситуация с поиском виноватых будет развиваться, крепость юаня останется прежней. Его положение может пошатнуться.

Во-первых, нельзя покупать все подряд по принципу «что сильнее всех упало». Возможны дефолты. По некоторым акциям цена со временем может быть и ноль. Следовательно, необходимо оценивать долговую нагрузку «проблемных» компаний. И если она запредельная – таких акций, возможно, следует избегать. Более того, хочу акцентировать: инвестиции в подобный проект – это РИСК, и риск немалый.

Во-вторых, диверсификация, диверсификация и еще раз диверсификация! Мы не знаем кто вырастет реактивно, а кто «обнулится». Но если у вас будет в портфеле 100 компаний и даже 20 из них обанкротятся, а остальные 80 вырастут в среднем на 100% за год, ваш результат – 60%. Очень впечатляет. Диверсификация – важнейший принцип при формировании портфеля из токсичных и проблемных активов. Планирую запуск такой стратегии. Не для слабонервных.

Еще один важный момент. Друзья, я все время сравнивал текущие цены с докризисными. Для многих компаний условия бизнеса изменились, и прежних высот акции этих компаний могут достигнуть очень нескоро, а могут и не достигнуть вовсе.

Но показать очень существенный рост из ситуации «перепроданности» многие активы вполне способны, что сделает стратегию эффективной.

Планирую провести подробный разбор полетов по данной тематике. Возможно, в формате вебинара.

Много обращений в личку с достаточно интересным вопросом: есть ли вариант заработать – составить, исходя из текущей ситуации, агрессивный восстановительный портфель акций?

Тема вполне актуальная в кризисные периоды. Появляются целые отрасли, множество копаний которых находятся под колоссальным давлением. Так называемые «distressed» (проблемные) компании. Их акции падают в несколько раз, там открываются возможности для инвестиций, которые в случае правильного выбора акций могут на горизонте 1 года принести 100% и более процентов.

Разберем отрасли, наиболее подверженные текущему коронавирусному кризису, и определим некоторые правила для формирования портфелей из таких активов.

На неделе отвечал на вопросы по круизным компаниям Carnival Corporation (CCL US) и Royal Carribean (RCL US). Их бизнес сейчас практически парализован. Что ж, отличные кандидаты для портфеля на агрессивное восстановление. Их акции «сложились» в пять раз и более с начала февраля 2020. Кстати, я считаю, что Carnival – претендент на дефолт и реструктуризацию долгов. К этой проблеме вернемся чуть позже.

Какие отрасли страдают от кризиса сильнее всего? Все, что связано с туризмом. Авиакомпании. Прекрасный выбор для стратегии. Можно рассмотреть покупку фонда акций из авиакомпаний (JETS US) или – набор из нескольких отдельных наиболее упавших. Например, Delta Airlines (DAL US), сейчас в два раз ниже от максимумов. American Airlines (UAL US) – более чем в три раза ниже от максимумов. Хорошие кандидаты.

Отели. Marriot (MAR US) уже достаточно сильно «отскочили», но «апсайд» до докризисной цены еще 66%. Пока получается неплохо использовать эту идею. Компании, сдающие в аренду автомобили. Безусловно подходят для стратегии. AVIS (CAR US) сейчас стоят $16. До начала истории с коронавирусом акции были около $50. Потенциал можете посчитать сами. Что касается компании HERTZ, завтра поговорим отдельно. Там все более чем проблематично.

Что еще сопутствовало кризису? Катастрофическое снижение цен на нефть. Нефтедобывающие и нефтесервисные компании включаются в список «проблемных». Halliburton (HAL US). Примерно в три раза ниже максимумов годовых. Кстати, также использовал идею на отскоке. Получилось удачно. Сюда же относятся множество нефтяных компаний, как крупнейших, так и средних по размеру.

Ритейл. Всяческий. Оффлайн торговля испытывает серьезные трудности с начала марта. Здесь есть, к примеру, GAP (GST US). Сейчас – в 3,25 раза дешевле, чем на годовом максимуме. И множество других крупных торговых сетей: Bed Bath & Beyond (BBBY US), Abercrombie (ANF US), Gamestop (GME US) и прочие.

Этими примерами не ограничивается список отраслей, «просевших» из-за кризиса очень сильно. Перепроданных активов очень много.

С праздником, друзья! Несмотря на все ограничения, Первое мая – это Первое мая. Праздник ВЕСНЫ, НАДЕЖД, И ТРУДА.

Будем надеяться, что самое худшее позади, и впереди нас ждёт скорое прекращение до колик осточертевшего всем карантина. Бизнес начнёт потихоньку выходить из «подполья», мы все вместе будем «…считать раны, товарищей считать…»

О финансовых рынках. Вчера и позавчера мне более всего не понравилось не падение S&P. Оно как раз было вполне в пределах приличия: в пределах 1% 30.04 и 2.3% вчера. К слову, мы с вами этого и ждали.

Нормальная такая коррекция после бурного растущего месяца.

Не понравились мне хаотичные движения валютных пар. Явно крупные игроки перекладывались. Доллар достаточно сильно рос относительно российского рубля. Еще более существенные движения были против южноафриканского ранда и бразильского реала. Также «душевно» проседал мексиканский песо.

Несколько раз на этой неделе писал о том, что, по моему мнению, на рынках назрела коррекция. А тут, как нарочно, и май наступил. Неожиданно подкрался:wink: Трудящиеся начинают отмечать свой профессиональный праздник, маршируют с плакатами, на которых огромными буквами написано SELL IN MAY AND GO AWAY. УРА, ТОВАРИЩИ! :blush:

Насколько долгой будет эта коррекция? Зависит от многих факторов. Во-первых, ликвидность регуляторов, которая продолжает поступать на рынок, может смягчить возможное дальнейшее снижение. Во-вторых, продолжается сезон корпоративной отчетности, и от цифр корпораций также будет зависеть многое. И, наконец, наиболее важный фактор: смягчение карантинных мер в США и некоторых других странах. Как быстро страны будут выходить из карантина? Какие конкретные этапы будут реализованы? Удастся ли также быстро, как это сделал Китай, перезапустить производство и бизнес?

Полагаю, частично ответы на эти вопросы можем узнать уже на следующей неделе. Пока же склоняюсь к мысли, что коррекционное движение может продолжиться, если, конечно, не произойдет каких-то сверхпозитивных событий.

Техническая картинка также пока выглядит неоднозначно. Хотя ничего страшного нет, но если S&P пробьет вниз 2720 – картинка явно испортится. Впрочем, пока до этого далеко.

Что сейчас стоило бы делать? Тут многое зависит от вашего консерватизма. Бондов приличных много. Покупать их вполне можно и в ближайшее время, и чуть позже. Есть возможность и сегодня наткнуться на вполне неплохую доходность. Как в долларах, евро, фунтах, так и в рублях.

О рынке акций. Вот здесь сильно торопиться покупать я бы не стал. Подождал бы подтверждения того, что восходящий тренд не сломлен. А вот если он реально сломлен? Вот тут тоже спешить не следовало бы. Но это уже отдельная история.

Мое мнение: ничего трагичного уже на фондовом рынке не будет. По крайней мере, до середины лета. А там поживем – увидим.

Те, кто учился в СССР, помнят: «Коммунизм – это советская власть плюс электрификация всей страны». По крайней мере, так считал Ульянов-Ленин. Он так полагал только потому, что ничего не знал о возможностях цифровизации всей страны.

Как назовем новое общество, которое пока еще не настолько советское, как хотелось бы ученикам Владимира Ильича, но вполне себе электрифицированное и уже достаточно оцифрованное?

Я думаю, господин Усманов вспомнил все то, что изучал еще давно, прикинул перспективы тематики тотальной цифровизации, да и принял решение приобрести компанию «ИКС Холдинг», принадлежащую Антону Черепенникову.

«ЮэСэМ Телеком» (компания, входящая в холдинг USM), где основной акционер – Алишер Бурханович, договорилась о приобретении 100%-ной доли в российской многопрофильной ИТ-группе «ИКС Холдинг».

Важное ли это событие для российской IT-индустрии? Думаю, весьма.

Когда такие мощные игроки, как USM холдинг, входят в различные направления отечественной IT-индустрии, это означает, что они не просто верят в светлое будущее в данном сегменте. Нет, ребята они более чем конкретные. Они, когда куда-то входят, не просто ВЕРЯТ, они УВЕРЕНЫ.

На мой взгляд, сделка более чем знаковая. И, кстати говоря, вполне взаимовыгодная.

Цифровизация – абсолютно понятная тенденция. С другой стороны, есть еще один тренд – создание цифровых экосистем.

Я так понимаю, что, как Герман Оскарович у нас мечтать изволит о мощной экосистеме на базе Сбербанка и превращении Сбера в широко диверсифицированную корпорацию, то и умнейшему Алишеру Бурхановичу, по всей видимости, в голову приходит нечто подобное. И не мудрено, если в твоих руках и MAIL.ru, и «МегаФон», и много чего еще.

Такой конгломерат обречён стать лидером в российском сегменте и IT, и облачных решений, и почтовых сервисов, и эквайринга, и хранения данных.

С учетом того, что происходит сегодня (коронавирус и все связанное), похоже, данный сектор будет жить. И жить очень даже хорошо.

Дополнительный очень важный момент. Точка синергии для двух компаний – «МегаФона» и «ИКС Холдинг» лежит в плоскости производства оборудования и услуг ИТ-интегратора. На интеграции именно этих процессов и сфокусируется «ЮэСэМ Телеком». При этом, уверены, что B2C часть бизнеса «МегаФона» будет развиваться по-прежнему, поскольку здесь минимум пересечений с бизнесом «ИКС Холдинг», а у «МегаФона» – сильная экспертиза.

Что дополнительно нужно знать про «ИКС Холдинг»? «ИКС Холдинг» – российская многопрофильная IT-группа, в которую входит 27 компаний, объединенных в пять субхолдингов, – YADRO, Nexign, «Цитадель», «Криптонит» и «Форпост». Приоритетные направления деятельности «ИКС Холдинга» – цифровая трансформация крупных предприятий, информационная безопасность, системы хранения данных, криптография и квантовые вычисления, машинное обучение и нейросети, технологии блокчейн и искусственный интеллект. География бизнеса группы охватывает все регионы России и ряд стран ближнего и дальнего зарубежья.

Как начинаешь вникать во все это, все более завидуешь господину Усманову. Похоже, достойное приобретение.

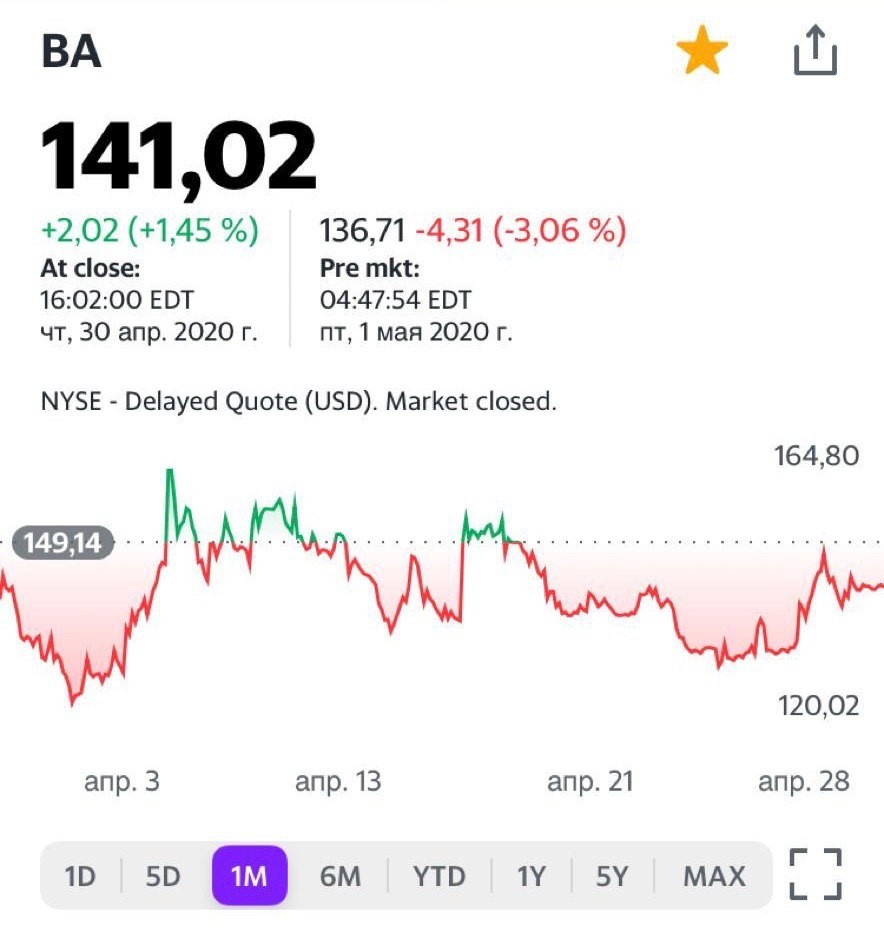

Достаточно важные новости вышли по Boeing (BA US). Компания сообщила размещении облигаций на сумму $25 млрд. По данным Boeing, облигации были размещены семью траншами со сроками погашения от трех до 40 лет.

Это весьма позитивная информация для компании, поскольку теперь в распоряжении Boeing появился серьезный объем ликвидности, который покроет операционные издержки в период кризиса и восстановления.

Наиболее важный момент в другом: Boeing отказался от помощи государства и предпочел выходить из кризиса самостоятельно. По крайней мере, решил попытаться это сделать.

Компания не хочет попадать в зависимость от государственных денег, и это, на самом деле, очень показательная тенденция. Не исключаю, что за Boeing последуют и некоторые другие. Государственная помощь – это палка о двух концах. С одной стороны, и правда помогут, а с другой – у компаний есть риск потерять свою независимость.

Размещение бондов – очень разумный и где-то даже хитрый ход. Так или иначе, привлечены деньги частных инвесторов, но это и так, и не так. Огромную массу ликвидности на рынок вливают регуляторы, поэтому не удивлюсь, если существенную часть этого выпуска ЧАСТНЫЕ ИНВЕСТОРЫ КУПИЛИ НА ГОСУДАРСТВЕННЫЕ ДЕНЬГИ.

Браво, Boeing! Если это так, то получилась весьма изящная комбинация.

Кстати, в последнее время несколько раз довольно удачно спекулировал бумагами Boeing. По некоторым сделкам прибыль достигала 10-15%. В ходе текущей коррекции, вполне вероятно, еще раз попробую «прокатиться».

Попался на глаза интересный материал об успешном опыте ещё одной страны в борьбе с COVID-19. Положительный пример пришёл, откуда не ждали – Вьетнам. Протяжённая граница с Китаем, полторы тысячи километров до Уханя (что немного по азиатским меркам), невысокий уровень жизни.

Нулевой пациент из Уханя прибыл во Вьетнам ещё в январе. В первых числах февраля – шесть заражённых, правительство объявило об эпидемии. Когда европейцы и американцы только начинали читать про вирус в международных новостях, вьетнамцы уже ввели карантин на приграничной территории, прекратили сообщение с Китаем, всех граждан КНР отправили под надзор. В итоге, за месяц 16 из 16 заразившихся выздоровели. В марте началась вторая волна, когда вьетнамская туристка «привезла» вирус из Европы. Теперь закрыли уже всех, запретили въезд иностранцам, ограничили передвижение и так далее. На сегодняшний день, говорит нам официальная статистика, из 268 пациентов выписаны 225. И, самое удивительное, НИ ОДНОЙ ЖЕРТВЫ. Как у них получилось?

Эксперты говорят, что добрую службу сослужила старая добрая вертикаль. Коллективизм, привычка подчиняться жёсткому начальству. Пригодился и опыт борьбы с эпидемиями: было понятно, куда ставить военные патрули и как изолировать заражённых. В отличие от Европы, не было потерь драгоценного времени.

Похоже, мы видим реальный опыт страны, у которой получилось справиться с заразой. Не исключаю, что официальная статистика может расходиться с реальностью. Однако, мои источники во Вьетнаме подтверждают происходящее: правительство среагировало жёстко и быстро, народ на карантине сидит послушно. Никакой ксенофобии иностранцы не испытывают, вьетнамцы доброжелательны, царит атмосфера взаимопомощи. Страна постепенно оживает, возобновляют работу общественный транспорт, школы, рестораны. Но маски и социальную дистанцию никто не отменял, и это надолго.

То, что, согласно статистике, обошлось без смертей – чудо. Но я очень опасаюсь выводов о том, что чем больше свободы, тем больше смертей. И, наоборот, ущемление свобод равно ноль погибших. Мол, страны с жёсткими порядками хорошо справились с вирусом и спасли своих граждан, а самые демократичные пострадали больше.

На войне – как войне: побеждает тот, кто жёстче организован, чётче следует правилам. Вопрос, что дальше. Как нам жить после войны? Возвращаться к нормальным условиям? Или переходить на «жёсткие рельсы», чтобы «никогда снова»?

Очень тревожно, ведь многие лидеры могут предпочесть второй путь. Особенно те, кто получает информацию из ограниченного круга «доверенных» источников. Дальше начнётся: «Хотите как в США?» или «Хотите как в Италии?». Ещё Цезаря критиковали за то, что он не спешил отказываться от чрезвычайных полномочий после войны. Не исключаю, что после окончания эпидемии многие последуют его примеру и воспользуются моментом для наведения более жёстких порядков и сохранения «режима повышенной готовности» навсегда.