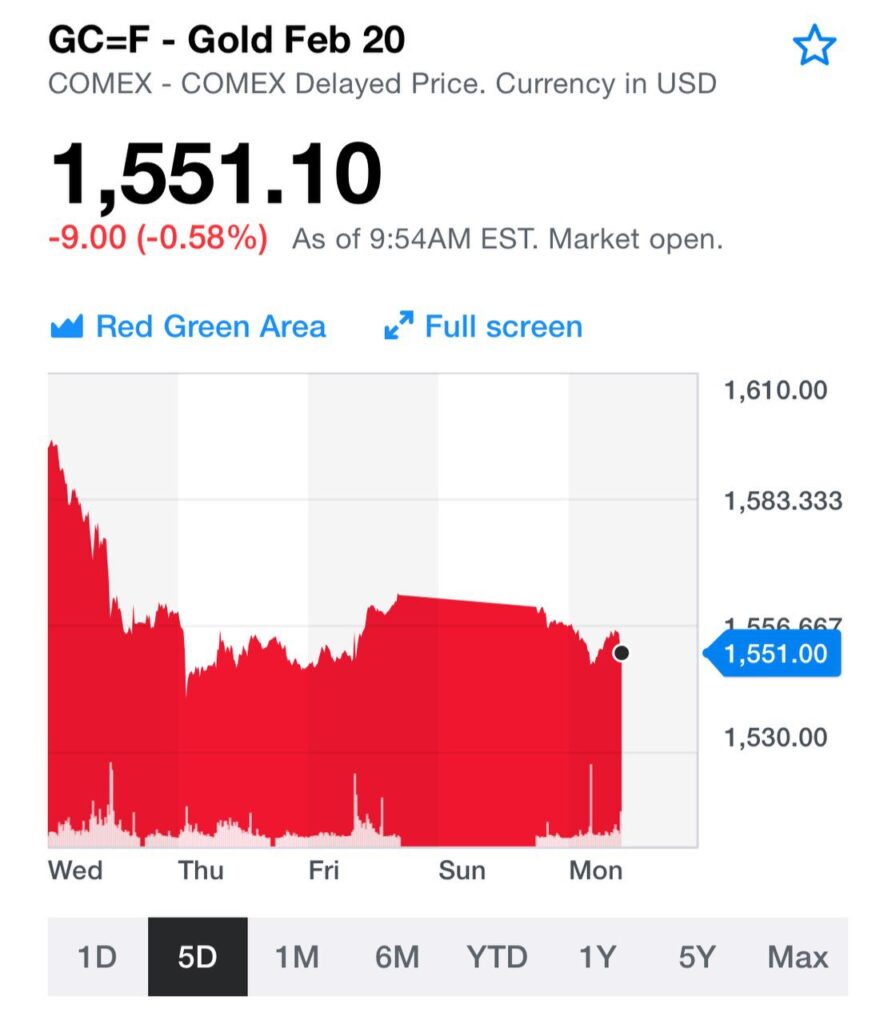

Текущая консолидация по золоту на уровне 1547-1555 долларов прекрасно укладывается в рамки логичной технической коррекции после волны роста.

Вполне допускаю, что после небольшого отката золото «отстоится» на этих уровня и будет готово к новому «походу» наверх.

Факторов для роста золота и без Ирана предостаточно: возьмём, например, громадное количество ликвидности на рынке. Кроме того, возможно снижение на фондовых рынках по факту подписания первой части соглашения по торговой сделке между США и Китаем.

Акции золотодобывающих компаний в такой ситуации могут пользоваться повышенным спросом.

Очень много вопросов по рублю: как долго можно ожидать его дальнейшего укрепления. Уже обсуждаются цифры: 57 и даже 55. Не думаю, чтобы это было кому-то выгодно. Обязательно в ближайшее время напишу.

На мой взгляд, дальнейшего укрепления рубля, особенно во второй половине месяца, исключать нельзя. Но никаких драматических движений пока не жду. И, если честно, пока в 57 верится с трудом.

Приплыли. То, что наши доблестные банкиры поднимают тарифы на РКО, не удивляет.

Регулятор ежемесячно рассылает кучу методических указаний на тему того, как нам побороть всемирное зло под названием «отмывка денег». Есть еще одно похожее чудище – «финансирование терроризма». Кто, расскажите мне, за все это удовольствие платить будет? Банкиры? Не смешите мои кудрявые пейсы.

Банкиров, инвестпосредников, страховщиков, микрофинансистов и прочий финансовый люд регулятор заставил ежедневно и еженощно писать огромное количество отчетов, проверять гигантские объёмы информации. Это, кому непонятно, чтоб враг не прошёл:wink: Для того, чтобы все эти отчеты готовить, чтобы деньги на счетах замораживать, чтобы каждый чих контролировать, что нужно? Правильно. Сотрудников профессиональных и дорогих нанять. Зарплату им платить. Премии, за усердие и боевой дух. А то, что армия бойцов с отмыванием в хороших деньгах нуждается, для поднятия боевого духа, разве не ясно? Платить за все это удовольствие будет потребитель банковских услуг. Кто еще? Не регулятор же.

Или давайте сократим регуляторное давление на бизнес, на профучастников, на страховые компании, на банки. Или перестанем удивляться росту тарифов.

Ещё один момент. Мы сократили число банков и прочих финорганизаций. Вычистили систему. Конкуренция снизилась. Значит, и тарифы должны подрасти. Если сократим число банков еще раза в два, то и тарифы наверх подтянутся. Думаете, будет иначе?

Вот и Госдума решила неплохо отметиться, услышав, наконец, «vox populi». Поскольку у нас ЛДПР очень продвинутая партия с 120% слухом, полагаю, решение наверху уже принято.

Осталось понять, будут или не будут под это благородное дело повышать налоги остальным, или ограничатся только снижением налогового бремени для малообеспеченных?

Хотелось бы верить, что глас народа был услышан и понят правильно.

Сделать бы снижение НДФЛ для самых низкооплачиваемых нацпроектом: «Рост доходов населения за счет сокращения налоговой нагрузки».

Допустим, наш бюджет не досчитается порядка 1 триллиона рублей доходов. Хотя, по моим оценкам, намного меньше. Но профицит у нас намного больше. В разы. А деньги эти пойдут, в первую очередь, на потребление и оживят ритейл, создадут новые рабочие места и т.д.

Уменьшение доходов бюджета от снижения НДФЛ тут же выльется в рост поступления от НДС.

НДС у нас сегодня, как известно, 20%. Посчитайте что будет, если весь этот триллион пойдет на потребление. Вот вам сразу 20% в бюджет обратно. А мультикативный эффект учитываем? Если так, то до бюджета, за счет роста количества рабочих мест и роста потребления, еще больше добежит денег в итоге.

Господа! Не нужно сопровождать снижение налогов для одних, автоматическим ростом для других. Не нужно стравливать различные категории граждан.

Если уж очень хочется – пожалуйста. Поднимите до 15-16% НДФЛ на доходы сверх 500 тысяч рублей в месяц. Я полагаю, сильно от этого никто плакать не будет и потребление не сократится.

Госдепартамент предупредил власти Багдада, что может закрыть им доступ к счету Центрального банка Ирака в ФРБ Нью-Йорка.

Трамп, конечно, «крутой парень», но стратег, похоже, – отвратительный. Или же советники у него странные ребята.

Представьте себе на секунду следующую ситуацию: в течение десятилетий вы боретесь за то, чтобы весь мир держал свои деньги в ВАШИХ карманах. Весь мир привык, и таки держит их – свои кровные – именно у вас. Это действительно удобно, привычно и понятно.

И тут вы в один прекрасный момент начинаете шантаж.

– Ну что, дорогие ребятки, будете себя вести хорошо (в моем понимании), все у вас с деньгами будет ок. А ежели чего не так – с деньгами можете и попрощаться.

Какой стратегический вывод сделают те, кого вы шантажируете, да и остальные?

– А ну его, пардон, в баню. Похоже, надо мне держать денежки свои исключительно в неких других, более спокойных местах. Я бы сказал, политически нейтральных.

Вспоминается старая шутка про шантаж:

– Сара, как ты решила наказать мужа за периодические загулы? – Я его лишила секса! – Да? Гениально. Только, боюсь, секса ты лишила не его, а себя.

Смотрят различные страны на то, как творчески могут Штаты относиться к чужим резервам, и делают свои выводы.

Какие?

1. Увеличивают долю золота в резервах. 2. Уменьшают вложения в долларовые инструменты. В частности – в американские UST. Или снижают темпы этих вложений. 3. Ищут альтернативные варианты размещения своих ЗВР.

Понятное дело, процесс это не быстрый. Позиции доллара очень сильны и, прежде всего, из-за текущего отсутствия альтернатив. Однако альтернативы появятся. Не сегодня, возможно, не завтра. Но обязательно появятся. Понятно, США мониторят ситуацию, стараясь в зародыше уничтожать любые альтернативы или хотя бы мешать их развитию. Но… этот процесс уже не остановить. Вопрос лишь сроков – 10 лет. Или 30.

Не надо также забывать о позициях самих США. Есть долг размером уже в $23 триллиона. Он возрастает со скоростью примерно $1 трлн в год. И это при растущей экономике. А что будет, когда экономика начнет стагнировать, и появится необходимость в массированных гос. вливаниях? Проблем не возникает, пока Америка может легко занимать любые суммы, а также пока другие страны держат свои резервы в долларах США. Ключевое слово – пока.

Сколько еще может продлиться текущая благоприятная для доллара и для США ситуация? 3 года? 10 лет? А что потом?

Я не пою, как многие, доллару поминальную песню.

Однако, если США продолжат такую саморазрушительную политику по шантажу остальных стран, первые куплеты к этой песне вполне можно будет начать писать в течение ближайших нескольких лет.

Что мы видим? По факту, очередной мягкий передел поляны и перетаскивание одеяла на государственные финансовые структуры.

Тут я вижу два аспекта проблемы: 1. Фактически государство (в лице ЦБ) перекладывает ответственность за сохранность клиентских средств на плечи брокеров, которые являются лишь профессиональными посредниками, предоставляющими инвесторам доступ к рынку, а также аналитику и рекомендации, что не требует высокой капитализации в отличие от банков, являющихся кредитными институтами, распоряжающимися клиентскими средствами. Налицо желание регулятора снять с себя ответственность и заставить нести ее тех, кто не может контролировать риски банковской системы. 2. Очевидно продолжение политики выдавливания с финансового рынка небольших и, особенно, региональных брокерских контор. Короче, мягкий, но неизбежный в таких условиях, передел поляны в пользу больших (и, особенно, полугосударственных) финансовых посредников. Дело в том, что крупные банки всегда с опаской относятся к финпосредникам, особенно небольшим. И отнюдь не горят желанием открывать им счета.

Знаете в чем «заподлянка»? Если брокер обратился в некий крупный банк или госбанк с просьбой об открытии счета, а банк подумал, да и на всякий случай этому брокеру отказал, то АВТОМАТИЧЕСКИ идет запись в так называемый список 639 – п. И брокер попадает в «черный список». После этого уже ни одно приличное финучреждение ему счет не откроет. Иезуитская, знаете те ли, штука. Что все это означает? Фондовый рынок РФ оживился. Это очень хорошо. Надолго ли? Трудно сказать. Тут же приходит ЦБ и, под абсолютно разумным и правильным флагом защиты инвесторов от всяких там нехороших и недобросовестных бяк, начинает перетаскивать одеяло в пользу больших банков или брокеров и – особенно – госструктур.

Что руководство страны вещает нам о поддержке малого и среднего бизнеса? Или в очередной раз говорим одно, а делаем другое?

А ЦБ в курсе, что уменьшение числа финпосредников в итоге ведет к снижению конкуренции, росту издержек и, главное, повышению затрат клиентов?

А ЦБ в курсе, что большие и государственные банки, в которые сегодня устремились в массовом порядке, от греха подальше, клиенты, начали в области комиссионных вознаграждений творить такой беспредел, что иногда диву даешься?!

Комиссии бывают явные и скрытые. Но мы, профессионалы, в курсе. Иногда считаю, сколько своих комиссий в тот или иной структурный продукт, что предлагается клиентам, заложил крупный госбанк, и глаза на лоб лезут. А куда клиент денется? Все, как зайчик, заплатит.

Я помню фондовый рынок России периода 2003-2008 годов. Он бурлил. На нем хватало места всем: и мелким, и крупным брокерам. Компании проводили IPO, привлекали средства в экономику. И, кстати говоря, случаев обмана клиентов было не так и много.

Что в результате проводимой ЦБ в области фондового рынка политики мы можем получить?

1. Значительное сокращение количества профучастников. 2. Снижение конкуренции. 3. Уход все большего числа клиентов на иностранные биржевые площадки к иностранным профучастникам и банкам, не дерущим такие «злодейские» комиссии. 4. Как итог, деградацию нашего рынка.

Оно нам надо?

Дорогой регулятор! Фондовый рынок – не скопище спекулянтов, но невероятно важный сектор экономики. Сколько у нас за последние годы прошло IPO? Сколько средств могли бы привлечь наши предприятия в качестве инвестиций, но не привлекли?

Мы ищем источники экономического роста. Мы сетуем на то, что деградируют инвестиции в развитие.

Хотим взрывного роста инвестиций? Дайте возможность компаниям проводить IPO, SPO. Вот вам, как минимум, еще дополнительные 0,5-1% будущего роста экономики.

Не нужно зарегулировать наш рынок до полного исчезновения небольших финпосредников – от них огромная польза! Они – не артерии, но мелкие капилляры, доводящие инвесткровь до самых дальних уголков живого организма под названием «экономика». Без них – никак. Одними артериями не обойдешься.

Вот такие мысли рождаются после прочтения очередного доброго привета от ЦБ.

Иногда очень хочется выключить телефон, и хоть на время вынырнуть из круговорота текущих дел. Как и все люди, устаю. Но нет! Ведь каждый день наша очаровательная жизнь подкидывает такие темы, что мама не горюй.

Свежайшее. О нашем дорогом регуляторе имени Артемиды – охотницы на банки и иже с ними. Сегодня говорим об «иже с ними».

Присылает мне намедни контролер (есть такая должность в инвестиционных компаниях; это человек, который каждые 5 минут прибегает с криками «это нельзя, то нельзя, и вообще ничего нельзя») новый премилый привет от ЦБ. В задачи контролеров, в том числе, входит изучение новых инструкций, нормативов, писем и прочих пожеланий «долгих лет жизни» от регулятора.

На этот раз «привет» называется «Информационное письмо об ответственности профессионального участника в случае банкротства кредитной организации, в которой размещены клиентские денежные средства». Речь идет о том, что, в случае банкротства банка, где брокер хранит деньги клиентов, сам брокер несет ответственность перед клиентами по возврату денежных средств.

Вы, разумеется, скажете: что такого? ЦБ прав: пусть брокер думает, и держит деньги клиентов только в самых надёжных местах. В теории все верно. Тем более, что регулятор всегда прав. По определению. Попробуй поспорь!

На практике ситуация выглядит неоднозначно. Ранее ЦБ издал распоряжение, согласно которому брокера должны держать клиентские и собственные средства только в рейтингованных банках (в банках, которые подходят по всем критериям ЦБ). Если брокер держит средства во всяких там «говнобанках», то на эту сумму (по нормативам) идет вычет из капитала. Иначе говоря, держать можно везде. Но если не там, где регулятор рекомендует, будет провал в капитале и очень оперативный отзыв лицензии. Все брокера тогда быстро перевели клиентские средства в «приличные», по версии, ЦБ места. Эту здравую инициативу ЦБ я полностью одобряю.

Но сейчас ЦБ уже говорит о том, что держать средства брокер может там, где он разрешил. Но если что, извольте все равно денежки клиентам вернуть. Ответственность то вся на вас, уважаемые брокеры.

Почитает бедный брокер такое послание, подумает. Что дальше делать? Да и переведёт, от греха подальше, все средства и свои, и клиентские, в государственные банки.

Почему, если риски очевидны, как и опасность ситуации в целом, Аэрофлот не прекращает полеты? Или жизнь пассажиров и экипажа для нашего самого крупного перевозчика – ерунда?!

Открываю новости и читаю. 1. Росавиация рекомендует воздержаться от полетов в и через этот проблемный регион. Вопрос: почему после трагедии с украинским самолетом?! Почему не дали эту рекомендацию сразу после того, как стало понятно, что риски высоки? 2. Почему, несмотря на рекомендацию Росавиации, Аэрофлот и другие авиакомпании РФ продолжали там и туда летать? Им все равно?

Вопросов много. Хотелось бы теперь дождаться адекватной реакции.

Поступают вопросы по поводу новых «экзотичных» идей в канале по российским акциям второго эшелона, которые стали появляться. Мол, может быть заказы пошли какие-то на общем оживлении рынка?

Нет, друзья. Рынок сам диктует такие условия. «Голубые фишки» растут давно, по сути, весь 2019-й год. Многие акции «штурмуют» исторические максимумы, а некоторые уже их превысили. Покупать уже страшно тем, кто не поучаствовал в росте. А кто находится в бумагах – вполне справедливо сомневается, что дальнейший активный рост возможен.

Что делать? И здесь «количество переходит в качество», ликвидность начинает перетекать во второй эшелон. Участники рынка обращают внимание на бумаги, которые ранее были забыты и отстаивались на уровнях, где оценка у компаний очень низкая, а дивидендная доходность порой выше, чем у самых интересных «фишек». Рынок здесь более тонкий, и достаточно небольшого притока средств, чтобы значительно сдвинуть цены.

Вспомним докризисные годы, когда такие компании могли расти на 200-300%, а то и 1000% за относительно короткий период. Конечно, сейчас не приходится ожидать ничего подобного. «Парадигма» роста капитализации с российского рынка давно ушла, и пока чувствуется лишь незначительные намеки на возможность ее возвращения в будущем.

Тем не менее, считаю, что в ближайшее время, если глобальный «сентимент» не ухудшится, будет возможность «половить» рыбку во втором эшелоне российском.

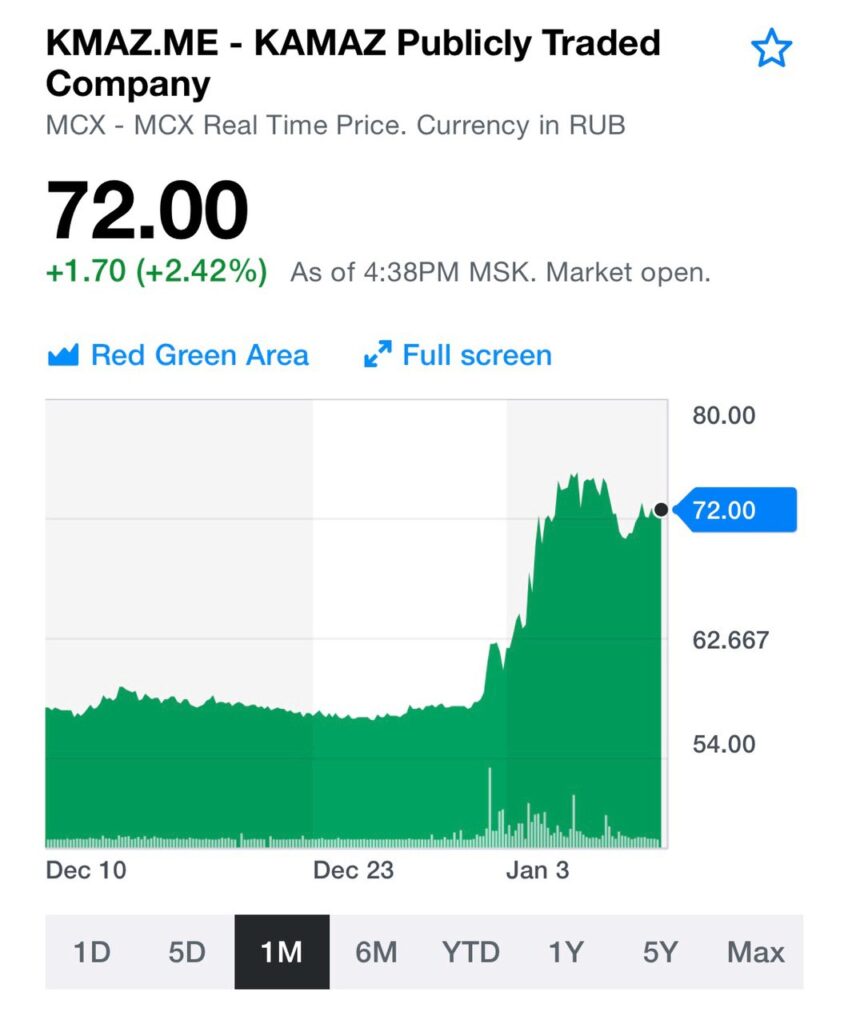

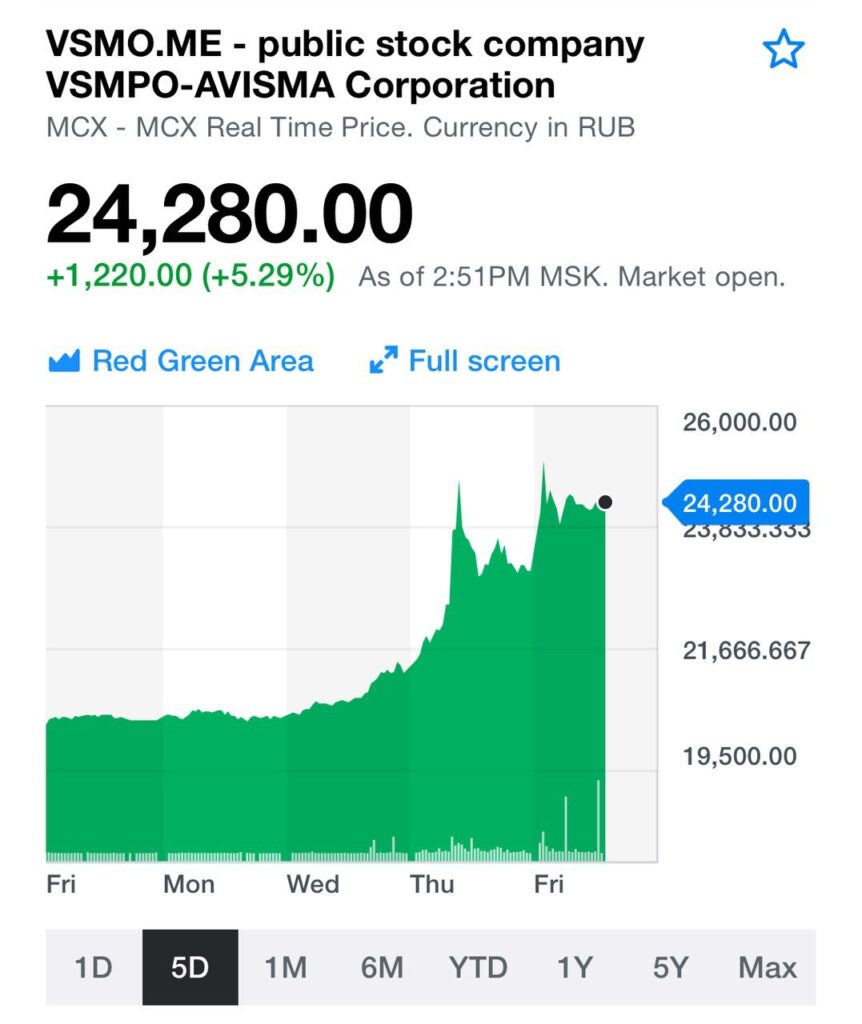

За последний месяц это удалось по крайне мере в 3-х бумагах в сервисе по подписке : ДВМП, Нижнекамскнетехим-п, Камаз. Наиболее свежая идея – ВСМПО-Ависма – пока работает хорошо.

ВСМПО-Ависма (VSMO RX) (крупнейший в мире и единственный вертикально интегрированный производитель титана).

ВСМПО-Ависма – ведущий поставщик мировых гигантов авиастроения, и вполне может выиграть от обострившейся конкуренции между Airbus и Boeing на фоне проблем последнего с 737 MAX. Во-вторых, уникальная компания в своем роде, которая в настоящий момент торгуется дешевле своих аналогов. В-третьих, наблюдаю рост выручки и рентабельности в последние годы, несмотря на, мягко говоря, не слишком позитивную макроэкономическую ситуацию в России. В дополнение – еще и вполне привлекательные дивиденды, на уровне около 8% годовых. Отличный кандидат для стратегии по второму эшелону.

Бумага уже выросла от вчерашнего уровня покупки на 7%. Но закрывать, естественно, пока не собираюсь. Цели по цене – гораздо выше.

Классическая ситуация, когда во имя мелких внутриполитических целей под угрозу могут быть поставлены интересы страны.

Почему я так считаю?

Почему Иран повел себя так аккуратно? Почему, проведя крайне воинственную PR-подготовку для внутреннего пользования, персы в реальности показали себя более чем прагматичными политиками? Надо признать: вся великолепная бутафорская операция была исполнена на 5 с плюсом, где США оставалось лишь весьма элегантно подыграть. В итоге классическая ситуация win-win.

Почему аятоллы повели себя именно так, а не иначе? Полагаю, истинная причина в понимании: у Президента США развязаны руки и в случае гибели американцев он без колебаний будет готов, как Верховный Главнокомандующий самой сильной и, главное, самой технологичной армией мира, применить эту силу. Теперь представим себе иную ситуацию. Допустим, что у Президента США связаны руки и для организации любых военных ответов ему нужно пройти сложнейшие политические согласования.

История не знает сослагательного наклонения, но знает одно: били и били жестоко чаще всего тех, кто не мог по разным причинам дать очень оперативный и жесткий ответ. Мир не меняется, бить будут.

Почему сегодня террористические организации типа Хамас или Хизболла, несмотря на ненависть к Израилю, предпочитают в большинстве своем соблюдать некие писанные и, главное, неписаные правила? Да потому, что четко понимают: Израиль ВСЕГДА жестко и, главное, персонально ответит. Что бы ни было. И ни одна оппозиционная партия в Израиле даже не почирикает на тему ограничений полномочий Премьера и кабмина по оперативному решению данного вопроса.

Если выяснится, что украинский лайнер был сбит иранцами, будет ли поставлена задача украинскому спецназу наказать виновных? Где бы они ни находились и кем бы ни являлись? Ответ, я думаю, очевиден.

В мире есть очень мало стран, с которыми оппоненты (я не про отморозков) предпочитают договариваться.

Тот факт, что демократы сегодня вдруг решили попробовать связать руки Президенту США, даже символически, можно расценивать как маленький но, тем не менее, шажок к ослаблению репутации страны. А зря.

Мир как зиждился тысячи лет на праве сильного, а еще более – сильного и отчаянного, так и зиждется. Или вы думаете иначе?

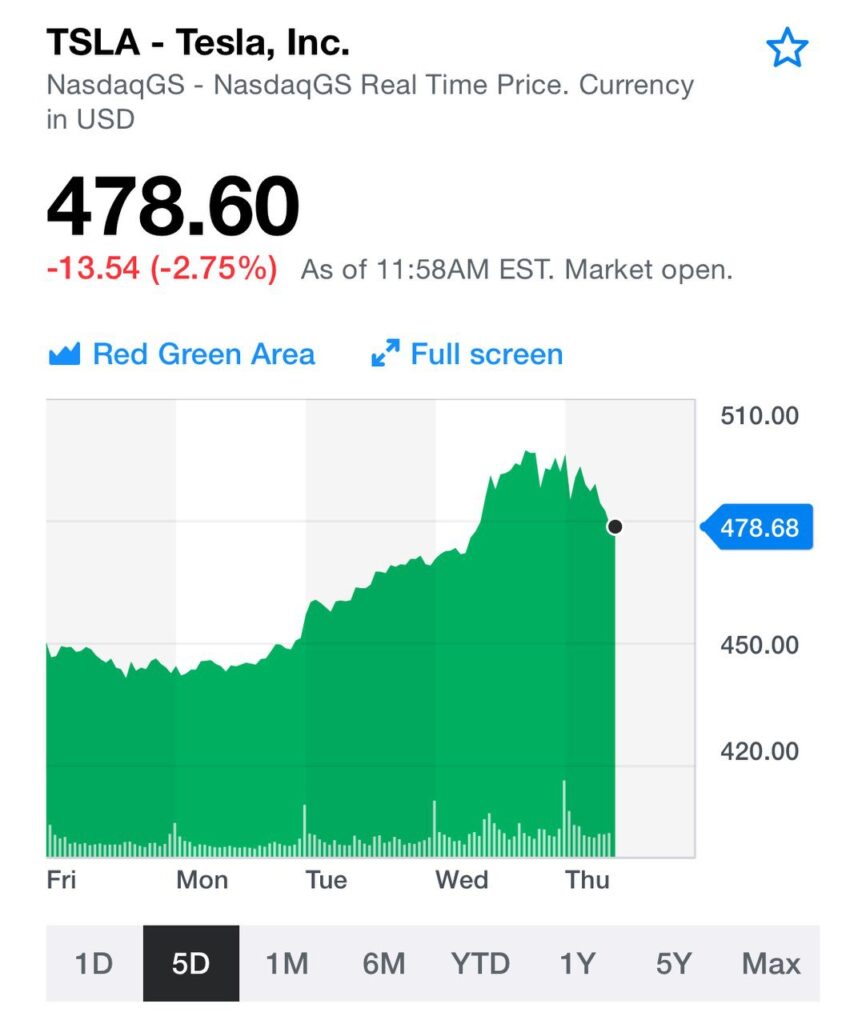

Вчера капитализация производителя электромобилей превысила совокупную капитализацию таких гигантов автоиндустрии, как Ford и GM.Tesla стоит свыше $87 млрд. А Ford и General Motors в совокупности – 85 млрд. Сколько автомобилей продает в совокупности Ford и GM? На порядок больше по сравнению с Tesla! Это не считая всех сопутствующих бизнесов. Совокупная выручка «старых» автогигантов составляет чуть более $300 млрд. У Tesla – в 12 с лишним раз меньше – $24 млрд. Да, у старых автогигантов значительный долг, который тянет их капитализацию вниз, но ведь с долгами далеко не все хорошо и у Tesla! Кстати, и Ford, и GM показывают прибыль последние годы, чего не скажешь о Tesla.

В чем же секрет Илона Маска и его компании? Полагаю, у него немало секретов, но такой сильный рост акций и капитализации может объясняться достаточно прозаически. Во-первых, Tesla продаёт не только электромобили, а мечту, этот самый концепт того, о чём писали фантасты и снимали кинофильмы в Голливуде. Во-вторых, модный ныне тренд на экологичность (не буду рассуждать здесь о проблемах утилизации батарей от электромобилей – где-то читал, что вред от этого окружающей среде наносится колоссальный). И, в-третьих, что самое важное, любая акция растет, так как ее покупают. А Tesla покупают. Покупают спекулянты на сильном росте, покупают «модники» на пиаре, покупают мечтатели о красивых идеях будущего И. Маска. Покупают в ее лице все, что угодно, но только не высокоэффективный бизнес, который приносит прибыль. Под эту категорию Tesla, на мой взгляд, пока не попадает. Именно поэтому капитализация выше, чем у крупнейших автогигантов США, на мой взгляд, выглядит пока не совсем оправданной.

Tesla как автомобиль мне очень нравится. И я с удовольствием принимаю все новые веяния и моду, в которых Tesla – безусловный лидер. Но есть в инвестиционной отрасли сухие цифры и расчеты. Согласно им, компания, скажем так, несколько переоценена. А может быть инвесторы и сильно рискуют, покупая ее сейчас. За таким ростом может последовать стремительный обвал.

Читатели все больше интересуются акциями второго эшелона. И неудивительно: в четвертом квартале 2019 года появились четкие признаки оживления в сегменте.

Отвечаю на вопрос по МРСК Центра и Приволжья в преддверии дивидендной отсечки. Завтра акция последний день торгуется “с дивидендами”. Считаю эту идею уже во многом отработанной (с ноября бумаги прибавили около 20% на ожиданиях предстоящих выплат), поэтому покупка под дивиденды на мой взгляд, не представляет интереса. А вот приобретение с целью средне- и долгосрочных инвестиций более интересный вариант. Отмечаю хорошую выручку от сбыта энергии и снижение капитальных затрат. В перспективе это позволит сократить долговую нагрузку, что являлось одним из “смущающих” факторов для инвесторов в последние кварталы.

Если акции будут сохранять для инвесторов такую же привлекательность, то можно ожидать, что ценная бумага вернется к максимуму 2019 года на уровне 0,30 рубля и может даже превзойти его.

И говорил, что стараюсь избегать историй с повышенным риском, где нерыночные факторы порой главенствуют.

Касается это не только «Мечел», а в целом нашего рынка и особенно – второго-третьего эшелона. Увы, ему по-прежнему присуща очень низкая информационная прозрачность.

Почему я предпочитаю работать на иностранных биржевых площадках? В частности, по причине более четкой и оперативной доступности информации для инвесторов обо всех корпоративных событиях. И не потому, что они все зайчики пушистые. Просто там иначе нельзя.

Сегодня появилась информация о том, что, возможно, сделки с акциями «Мечел» попали под подозрение мошеннических. Не хотелось бы комментировать, насколько это может соответствовать реальности. Но факт в том, что текущие условия на рынке провоцируют возникновение подобных ситуаций. И каждый раз уважаемые подписчики меня спрашивают: господин хороший, прокомментируйте, что там происходит.

А что комментировать? Как ребятки резвятся? Ведь официальной реакции от эмитента пока не видно…

Большой кипишь, как я понимаю, закончился. Однако, для полноты картинки, Ирану надо изобразить гнев и ярость, в основном для внутреннего использования. Однако я не вполне понимаю, как они смогут держать в узде всякую нечисть типа Хизбаллы или Хамаса. А от этих ребят можно в любой момент ждать чего угодно. И потом Иран будет рассказывать, что он не при чем?

Думаю, у золота еще будут поводы полетать, и весьма скоро.

В Ливии жарковато, в Ираке тоже. Ближний Восток – вообще штука непредсказуемая. Переплетение амбиций, интересов сверхдержав. Застарелые конфликты.

Друзья! Несколько человек обратились ко мне с просьбой: не давать публичных оценок по компаниям второго эшелона, особенно российским, ибо «зачем загонять людей в низколиквидные истории»

1. Вы когда-нибудь слышали от меня слово «РЕКОМЕНДУЮ»? Могу делиться информацией. Кстати, абсолютно публичной. Могу говорить: вот результат моих размышлений, или моего анализа. Могу написать о том, что делаю сам. Но никогда я не говорю: сделайте, ребятки дорогие, так, или по-другому. И никогда не позволяю себе писать о том, что что-то рекомендую (кроме общих вещей, типа рекомендую быть осторожнее, рекомендую не рисковать или рекомендую с чем-то ознакомиться). 2. В описании канала есть закрепленное сообщение, очень конкретная декларация о рисках. Судя по количеству прочтений (около 75 тысяч) все (или почти все) подписчики канала с ней ознакомились. А другие каналы не преминули «воспользоваться» готовым хорошим текстом. 3. Дополнительный момент. Когда я обращаю внимание на бумаги низколиквидные, я часто дополнительно пишу о рисках, связанных с ликвидностью позиции. 4. Если вы обратите внимание, процент бумаг, менее ликвидных, среди тех, о которых я в принципе пишу, достаточно невысок. Буду стараться и впредь чаще говорить о бумагах с высокой степенью ликвидности. Чтобы, как говорится, не вводить народ в искушение. 5. Теперь давайте посмотрим, о каких не самых ликвидных бумагах я говорил недавно и почему: – ДВМП (FESH) (бумага сделала с момента моего упоминания о ней порядка 15%, сейчас просела). Сама по себе компания интересна и очень дешева. Триггер: возможная покупка её крупным игроком.

– КАMAZ (плюс 22% за последние пару недель с момента упоминания). Хорошие финансовые показатели. Новая программа развития.

– НКНС преф (NKNCP) (плюс примерно 40% с момента упоминания, порядка 2- х месяцев назад). Отличная дивидендная история, хорошие финансовые показатели.

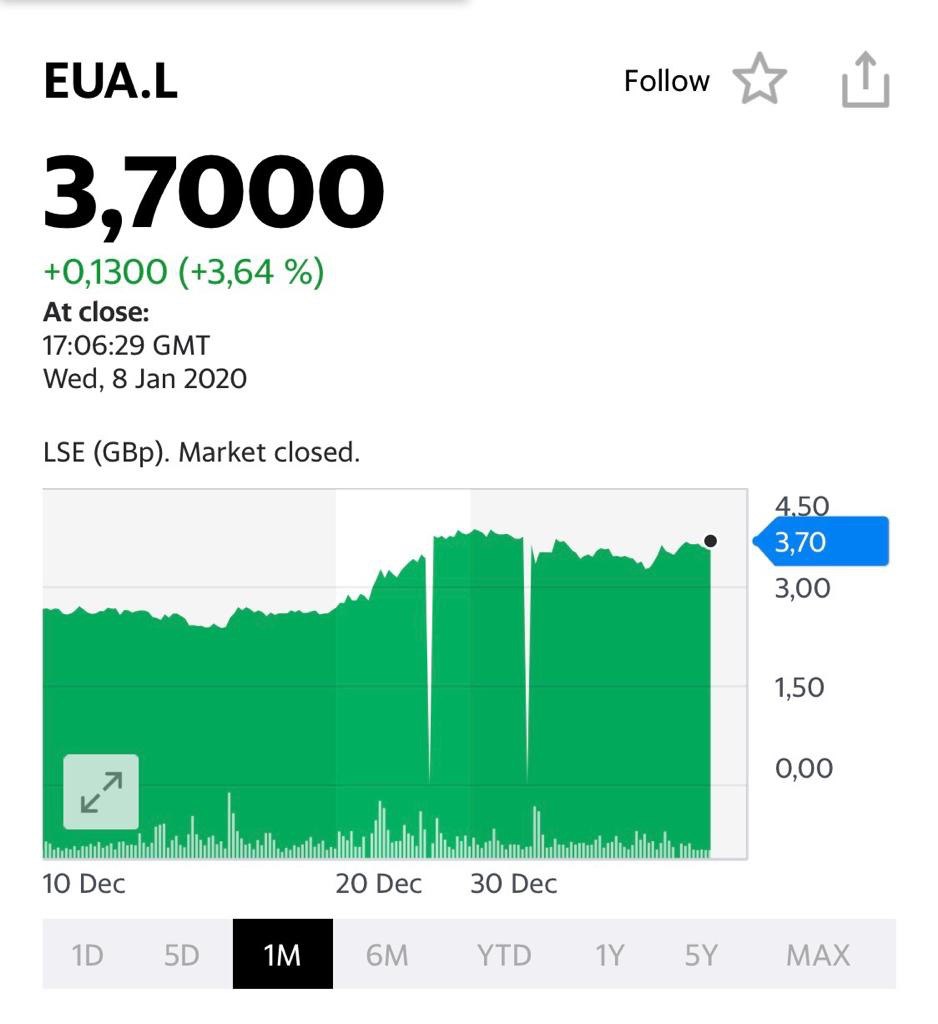

– Eurasia Mining (плюс 28% от момента первого упоминания этой бумаги, примерно 2 недели назад). Один из немногих в мире неконсолидированных производителей палладия и родия. Палладий стремительно растет в цене, превысил 2100 долларов за унцию, а родий – 7000 долларов за унцию. Тема: возможность поглощения компании.

Собственно говоря, вот и все за последнее время. Вполне достойная картинка. Самому приятно.

Приобретая ценные бумаги компаний с не самой высокой ликвидностью, помните несколько правил: 1. Никогда не приобретайте эти бумаги на все имеющиеся средства. 2. Всегда думайте о том, что вы будете делать в случае, если на рынке «что-то пойдет не так», и вы вынуждены будете застрять в данной теме на длительный период времени. 3. Если вы неплохо заработали по бумаге, фиксируйте её аккуратно, по частям. Ставьте офера повыше – бумаги волатильные, могут неожиданно и взлететь в цене. Но если вы взяли бумагу под конкретное событие (например, под поглощение), наберитесь терпения. Умейте ждать. 4. Если что-то на рынке происходит «не то», не бегите сломя голову продавать позиции. Хищники притаились, и с удовольствием бумаги у вас заберут, только задешево. Второй эшелон – это то место, где никто никуда не должен спешить. Выдержка и терпение – ваши главные друзья здесь. 5. И самое главное. Никогда не входите в данные темы по принципу: Вася или Петя (или Коган) посоветовал, поэтому я купил. Нет, друзья мои, это ВАШИ деньги и ВАШИ риски. Живите своей головой. Проверяйте и перепроверяйте, читайте и анализируйте САМИ.

Удачных вам и, главное, осознанных инвестиций.

P. S. Насчет ДВМП (FESH). Бумага просела за последние несколько дней, после заявлений основного акционера о том, что продавать актив не собирается. Лично мне видится некий элемент торга. Впрочем, могу ошибаться. Скорее всего, если бумага просядет ниже 8 рублей, увеличу позицию. А может и не буду ждать 8 рублей и сделаю это ранее (часть выше 9,4 продал, о чем онлайн сообщил в канале 20 декабря, и еще часть продал по цене около 9 рублей 30 декабря).

В конце прошлого года неоднократно говорил, что в 2020 г. могут выстреливать отдельные российские акции второго эшелона.

В последнее время очень выросли обыкновенные и привилегированные акции «Мечела». Никогда особенно не следил за компанией в силу повышенных рисков, связанных с высоким долгом. Однако ситуация, на мой взгляд, требует разъяснения, тем более, что подписчики задают вопросы.

«Мечел» в настоящее время вовлечен в очень интересную, но, в то же время, неоднозначную историю. Компания владеет крупнейшим в РФ угольным месторождением – Эльгой, расположенном в Якутии, и пытается его развивать. Но тут не все так просто. С одной стороны, огромные запасы (свыше 2 млрд. т. по категории JORC) и высокое качество угля (коксующиеся угли марки Ж с зольностью до 40%). С другой стороны – сложнейшие климатические условия и ограниченность «Мечела» в средствах на развитие месторождение.

Именно это последнее обстоятельство и разыгрывает сегодня рынок. Дело в том, что 20 января – своего рода час Х для «Мечела» и Эльги. Компания ищет деньги на выкуп 49% акций месторождения у «Газпромбанка», который получил этот стейк после реструктуризации предыдущей задолженности «Мечела».

Если до 20 января бенефициар «Мечела» Игорь Зюзин не найдет деньги, компания лишится преимущественного права на выкуп 49% Эльги у ГПБ. При этом, на данный пакет есть еще один претендент – сооснователь Yota Альберт Авдолян и его компания «А-Проперти».

Эльга – очень важный проект для «Мечела», фактически ключевой. Его развитие позволит существенно улучшить финансовое состояние компании, снизив, в том числе, и долговую нагрузку. Потенциально годовой объем производства угля на Эльге – около 20 млн.т.(сейчас порядка 4-5 млн.т.) Почему растут акции «Мечела»? Выскажу несколько предположений. Во-первых, это может быть самый обычный спекулятивный «разогрев» перед важным корпоративным событием, после чего бумага с таким же успехом полетит вниз. Во-вторых, возможно, Зюзин нашел деньги, с Эльгой все будет хорошо, и информация об этом просачивается на рынок. В-третьих, Зюзин не нашел деньги, и тогда не исключаю самого сенсационного сценария: «Мечел» может быть продан вместе с Эльгинским депозитом.

Сам в данном ралли не участвовал, так как, повторю, стараюсь избегать историй с повышенным риском. Особенно на российском периметре, где нерыночные факторы, порой, главенствуют. Вместе с тем, стараюсь держать руку на пульсе и разъяснять подобные ситуации в канале в случае надобности.

Итог заварушки на данный момент: Ирану предписано перестать поддерживать террористов, прекратить все ядерные исследования и вообще стать образцом примерного поведения.

Внимательно все это выслушал, и думал об одном. What if not? Что если Иран ответит «что хотим, то и делать будем»? Разве мы наивно полагаем, что Иран прекратит поддерживать Хизбаллу?

Иран показал, что с ним нужно считаться. Что его ракеты точно попадают в цель. Что эти ракеты не так просто сбить. Весьма неприятная, кстати говоря, новость для Израиля. Хотя, я полагаю, Израиль в курсе.

Что будут делать Штаты, если Иран продолжит поддерживать террористов? Какие еще санкции возможны? Заставить Китай перестать покупать иранскую нефть? Это вряд ли. Заставить европейские банки заблокировать счета любых иранских компаний в евро? Не уверен. Подвергнуть санкциям все компании и страны, имеющие любое дело с Ираном? Сложновато будет. Можно получить огромный скандал с союзниками. Что еще можно придумать для того, чтобы экономически задушить Иран?

И вот тут приходит осознание, что инструментов давления не так уж и много. Или все происходящее выльется в очередную говорильню?

Самое главное из сказанного Трампом: “Мы за мир. Войны не хотим. У нас самая крутая армия, но мы за любовь и дружбу”.

Ну и гуд. Можно подумать, кто-то в этом сомневался. А еще мы за все хорошее против всего плохого. Особенно террористов.

Как мы и предполагали, США будут на полную мощь включать административное и экономическое влияние – санкции – и лупить по кошельку иранского режима.

И славно.

Для РФ все очень позитивно: мы, вроде как, потеряли звание “самых плохих парней”. Переходящее красное знамя вселенских негодяев – теперь твердо в крепких персидских руках. И то хлеб.

Похоже, наш рынок имеет полное право еще порасти. Тоже неплохая новость.

– Мы великие! – У нас самая крутая страна, самая лучшая армия, самые современные технологии и т. д. – Мы оплот демократии во всем мире (а как без этого?!), – Мы не позволим с нами вести себя так…. Ну и все такое… – ……..

А вывод будет простой: – Мы ответим так, как посчитаем нужным, и тогда, когда посчитаем нужным. Разумеется, с той силой, с которой посчитаем нужным.

Одним словом, все будет хорошо. А врагам будет плохо. Но друзьям – будет хорошо. А насколько плохо будет врагам и хорошо друзьям – сами решим. Далее – Боже храни Королеву…. Ой, Америку. Ну и т д.

Главное – обязательно будет про демократию. Без этого никак!

А мы с вами потом будем в очередной раз гадать, что, на самом деле, он имел ввиду.