Полагаю, братский белорусский народ можно поздравить с обретением новых качественных социальных лифтов. Учитывая биографию Великого и Бессменного Вождя белорусского народа, понимаю, его тонкий намек банкирам «Жулье на трактор» – не что иное, как поиск потенциального преемника.

Представьте себе ситуацию: успешный белорусский банкир, который по требованию Великого Кормчего берет шефство над отстающим колхозом, вдруг преуспевает. Работа у банкиров сидячая, нервная. Я бы, например, с удовольствием пару часов в неделю посвятил разминкам на свежем воздухе: трактором порулить или козу какую подоить. Тоже аттракция, понимаешь ли.

Выводит такой банкир, к примеру, вверенный его заботам колхоз в передовики. Все, в глазах Батьки – преемник. Однозначный.

В России сейчас, по случаю Большого Банкопада, многие из бывших банкиров в раздумьях – чем заняться. А тут такой бесценный совет.

Впрочем, у нас свой путь. Думаю, в РФ под такую тему создали бы новую гос корпорацию. Выделили бы, наверное, объёмный бюджет. Года два разрабатывали концепцию. Все по-современному. По державному.

Без Батьки нам – никуда! Кто бы еще поутру настроение поднимал? Трампу в одиночку явно не сдюжить:wink:

Вчера появились очень важные новости для сектора канадских «экологов».

На рассмотрение Юридического комитета Конгресса США поступил законопроект о легализации «зеленых растений» и продуктов из нее. Ориентировочно на следующей неделе может пройти голосование по законодательной инициативе.

На сегодняшний день только в 3 штатах полностью запрещена марихуана в любом виде, а в 11 штатах она полностью легализована для личного потребления. В остальных штатах одобрено медицинское потребление, а если поймают с пакетиком “зелени”, то будут применены очень мягкие санкции. Если инициатива получит одобрение Сената и президента (по информации СМИ, вероятность этого достаточно высока), это событие приведет к новой «экологической» революции.

Канадские производители «растений» на внутреннем рынке столкнулись с определенными трудностями регуляторного характера, которые мешают им наращивать продажи. Легализация на американском рынке – глоток свежего воздуха для них.

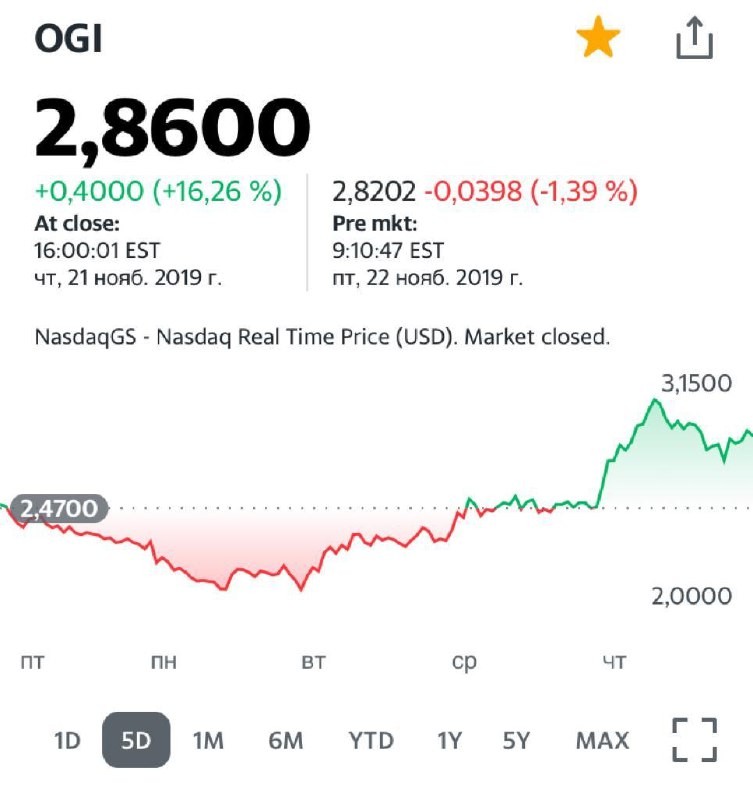

Жду повышения объемов производства канадскими компаниями, и совместных интересных проектов в области CBD и других продуктов из «растений». Пока продолжаю держать HEXO (HEXO US) и Organigram (OGI US). Они выглядят сильно недооцененными по сравнению с другими производителями.

Вместе с тем, сектор пока в целом оценен рынком очень высоко: средневзвешенный мультипликатор P/S на 2020 г. составляет около 5,5. Однако, возможная легализация американского рынка заставит переоценить ожидания по выручке, что приведет к принятию рынком других ценовых ориентиров.

Вчера был очень бурный рост в секторе. Некоторые акции (например, HEXO) доходили до +40% в течение торговой сессии. Сегодня пока вполне допустимая коррекция. Вместе с тем, есть ощущение, что сектор возвращается к жизни.

Ничего исключать нельзя, волатильность и спекулятивная составляющая здесь очень велика. Но, тем не менее, появились фундаментальные предпосылки для восстановления.

Рад сообщить, что в настоящее время в лечебно-профилактических и релаксационных целях ведется активная работа по запуску экологического инвестиционного сертификата. Подробности – совсем скоро в канале.

Недавнее выступление Эльвиры Сахипзадовны в Госдуме заслуживает самого пристального внимания.

В первую очередь интересно не то, что она сказала, а то, что она хотела сказать. Для нас с вами ее выступление сводится к нескольким вопросам: 1. Как оценивает ЦБ перспективы инфляции на ближайшее время и вытекающие из этого операции со ставкой? 2. Стоит ли нам с вами ждать каких-либо колебаний курса рубля?

Вопросы не просто важные, а, я бы сказал, краеугольные. Абсолютно согласен с госпожой Набиуллиной: экономика не хочет расти не из-за высоких ставок. Даже если мы понизим их ещё, это незначительно отразится на инвестиционной активности корпораций.

Основные проблемы – неопределенность, плохой инвестиционный климат и серьезная ограниченность населения в плане трат. У людей нет денег, чтобы купить себе что-то сверх того минимума, который необходим для выживания. В этой связи крайне цинично выглядит история с медицинскими справками и повышением цен на них. Очередная иллюстрация того, насколько далеки чиновники от простых людей.

Вернемся к выступлению госпожи Набиуллиной. Ждать ли нам снижения ставки в декабре? Все центробанки мира пока взяли паузу. Последует ли этому примеру наш ЦБ? Хороший вопрос. Я не исключаю, что со ставкой пока притормозят. Уж слишком много будет на рынке ликвидности, а это не всегда хорошо.

К концу года ожидаю некоторое ослабление рубля. Большого потенциала для снижения не вижу (в случае отсутствия форс-мажоров); тем не менее, не исключаю, что можем «прогуляться» куда-то в район 65.

Как правило, к концу года государство вливает большой объем денег в финансовую систему (неизрасходованные бюджетные расходы, нацпроекты и прочее). Скорее всего, так будет и в этом году. Поэтому часть этой ликвидности может повлиять и на курс рубля. Сильно это валюту не подвинет, но ощущаться давление, по моему мнению, будет.

Какая приятная неожиданность: оказывается, у нас не ЦБ, а оплот либерализма и вольнодумия. Теперь-то я понимаю: если бы не этот самый либерализм, мы бы все с вами сидели безвылазно во всех черных списках.

Только либерализм спасает нас от остановки каждой второй транзакции и заморозки средств лет эдак на 10. Только либерализм нашего регулятора виной тому, что открытие счета в банке или брокерской компании занимает всего каких-то минут 40- 50. Вот ежели бы следовали, как зайчики, рекомендации мудрых дядь и теть из FATF, мы бы с вами счета открывали по месяцу минимум, а процедура открытия более напоминала бы допрос с пристрастием.

Чиновники в финансовых учреждениях, что следят за соблюдением бесчисленных норм и правил, плодятся в неимоверных количествах. Я наивно ворчал, что регулятор заставляет держать бесчисленную армию крайне ответственных товарищей, не дающих дышать и нормально работать. Теперь понимаю: был бы наш либеральный регулятор круглым отличником по версии FATF, количество этих товарищей было бы разика в полтора больше.

Я тут намедни получил лицензию фин советника, как ИП. Тут же, по штату, завел себе бравого контролера. Что он у меня контролировать будет, если честно, сам до конца не понимаю; да ладно, завел, раз Родина требует. А тут как посмотришь на происходящее, тут же понимаешь: хорошо что лишь один контролер мне полагается, а не пятеро. За все нашему либеральному ЦБ спасибо.

Количество банков у нас, как известно, за последние шесть лет сократилось в два раза. А вот следовал бы наш излишне либеральный ЦБ строгим и принципиальным требованиям FATF, гладишь, только десяток банков всего бы и остался.

Есть ещё куда ребятам стремиться.

Есть одна замечательная страна, Латвия называется. По указке серьезных дядь практически полностью уничтожила свою банковскую систему. Отличниками латыши по версии FATF и прочих международных контроллеров, правда, до сих пор не стали. Почему? Еще не все банки там уничтожены, еще не все банкиры в безработных числятся.

Интересно, в какой ситуации все эти международные бюрократы счастливы будут? Когда мы все свои фин учреждения под корень изведем? Или парочку, для приличия, оставим? Или когда финансовые транзакции год будут идти?

Что нам еще нужно сделать, чтобы окончательно и бесповоротно прекратить отмывание денег и финансирование террористов? Попутно уничтожив и собственную экономику, и здравый смысл?…

Акции «Газпрома» сегодня выросли на новостях о продаже казначейского пакета. Казалось бы, нелогично. Как правило, когда продают большой пакет (в данном случае 3,6%), это оказывает давление на котировки. Но не в этом случае.

По «Газпрому» сошлись в один момент сразу несколько факторов. Во-первых, президент Путин вчера сказал, что компания сильно недооценена, и капитализация занижена. Логично, но не это главное. Во-вторых, компания подтвердила планы по постепенному росту дивидендов до 50% от чистой прибыли по МСФО. Прекрасно, но и это не то.

Дело в том, что продажа казначейских акций ведет к росту free float. Это, в свою очередь, может привести к ребалансировке весов в индексах MSCI, а вместе с тем и в индексных фондах. Ребалансировка индексных фондов вызовет новые покупки.

В итоге сегодня котировки выросли на 2,5%, а в течение дня рост доходил до 4,5%.

Тем более приятно, что вчера покупка акций «Газпрома» была анонсирована онлайн в новом сервисе BidKogan Улыбаемся и машем :relaxed:

Неоднократно задают вопрос о том, что я думаю о перспективах 5G.

На мой взгляд, 5G – уже не будущее, а неотвратимо наступающее настоящее, и заслуживает пристального внимания.

Что есть и что будет? Сейчас активно идет развертывание сетей пятого поколения, при том, что официальный запуск большинство операторов планирует на 2020 г. Дело это затратное, но перспективное.

Эта технология даст сверхвысокие скорости беспроводной связи. Обеспечит не только нарастающее потребление мобильного трафика, но и качественный скачок в развитии облачных технологий.

Благодаря 5G расширяются возможности для B2B и их промышленного применения – умные города и предприятия, а также вездесущего IOT – интернета вещей. Увеличится количество подключенных устройств на основе IOT.

Кто бенефициар? Пока смотрю, в основном, на американский рынок. Там есть Verizon и T-Mobile, но мой фаворит, о котором уже писал и не раз – компания AT&T (T US). Самый большой оператор в Штатах, который уже вовсю развертывает 5G в крупнейших городах, принимает в качестве оплаты услуг криптовалюту и платит отличные дивиденды с доходностью 5,5%.

Кроме того, не стоит забывать и о производителях оборудования для 5G. Например, Samsung, Ericsson, Nokia или Huawei (не зря на компанию так сильно наехали американцы) и некоторые другие. В планах – небольшой обзор по таким компаниям.

Друзья! После вчерашнего утреннего поста о моих обожаемых критиках, Яндексе и прочем, получил огромное количество откликов. Множество теплых слов, это очень приятно и ценно. Сегодня получил весьма порадовавшее меня письмо от одной из подписчиц. Решил опубликовать его в канале, практически без купюр.

Многие спрашивают: как начать инвестировать? Куда нести деньги? Что покупать? На мой взгляд, описанное ниже – отличный кейс. Который показывает, что начинать можно в любой момент и практически с любой суммы. Было бы желание.

«Добрый день, Евгений Борисович! Прочла Ваш недавний пост про новый сервис, и захотелось ответить своей историей – как раз про «Яндекс», как это ни удивительно.

Я очень долго не решалась начать инвестировать. Мешал страх не приумножить, а потерять, да и не было нужных для этого сумм. Но недавно совпали два фактора: 1) появилось приложение Тинькофф инвестиции, где можно начинать инвестировать с любой суммы; 2) вы запустили свой платный канал, где можно найти интересные идеи.

Вот вы говорите, что подписываться на сервис стоит, если на счету есть хотя бы 1-1,5 млн руб. (Я и сейчас полагаю, что эффективно работать по данной теме можно, начиная от 1,5 млн. руб. Е. К.) Позвольте с вами не согласиться. У меня было 300 тыс. руб. и желание попробовать себя в инвестициях. Решила подписаться на месяц и хотя бы просто поучиться логике принятия решений, посмотреть, как у вас всё работает. Это было неделю назад.

Сначала примерно 2/3 суммы распределила по рублевым облигациям, а 100 тыс. оставила на акции. Думала, размышляла, изучала акции из ваших портфелей. И тут вышла ваша инструкция «для чайников», в которой черным по белому было написано: если не знаете, с чего начать, вот «Яндекс». Эта акция была доступна в Тинькофф инвестициях + компания понятная, на слуху. Закупила на все 100. Что было дальше, Вы представляете:relaxed: Рост на 15% за три дня. Позавчера зафиксировала прибыль. Даже с учетом стоимости подписки и комиссии брокера, в кармане около 10 тысяч чистой прибыли за три дня. Радуюсь! Дальше – больше. Вчера вы включили в один из портфелей акции ГАЗПРОМа, и я решила последовать примеру. Сегодня +4,5%. Радуюсь еще больше! Понимаю, что такого успеха нельзя ожидать от каждой позиции, но подписку, чувствую, продлю :blush:

Спасибо Вам огромное за Ваш труд и не обращайте внимания на хейтеров.»

Приятно, что большой кропотливый ежедневный труд оценен подписчиками по достоинству. Подписаться – здесь.

Минэкономразвития РФ предложило целый спектр структурных реформ, призванных ускорить рост российской экономики до 3% и выше. Все серьезно: написано письмо главе Минфина Силуанову, а сам министр экономического развития Орешкин предложил создать комиссию, которая будет заниматься реформами. Неужели мы дождались конкретных шагов государства по улучшению ситуации?

Первое, что хочу отметить, это состав комиссии. Если в нее войдут лишь чиновники без представления о том, что такое бизнес, есть высокая вероятность остановки идеи на этапе разговоров. Опыт показывает: чиновник вполне может собрать команду. Более того, если это умный человек – он может собрать ХОРОШУЮ команду. Но далее ему, родимому, лучше бы более в процесс активно не вмешиваться. В таком случае, эффект наилучший. Учитывая обычный чиновничий подход (да, бывают исключения, лишь подтверждающие правило), все эти вмешательства в работу, назначения плановых показателей, расчет KPI, требования ежеминутной отчётности и бесполезные многочасовые совещания, приводят к нулевому результату. На мой взгляд, состав такой комиссии должен быть смешанный. С одной стороны, чиновники-реформаторы с прогрессивным и незамутненным взглядом на экономику (пусть маловато таких, но есть). С другой – представители реального бизнеса, причем, как крупного, так и среднего, из разных секторов и регионов. Люди из реальной жизни, ежедневно надбивающие шишки, не понаслышке знакомы со всеми отечественными реалиями. И этот важнейший опыт нельзя недооценивать. Потому как те, кто ежедневно испытывают на себе все «прелести» ведения бизнеса в России, лучше других представляют и необходимость первостатейных изменений, и фронт работ. Возможно, в комиссию нужно включить и представителей науки; не теоретиков, а практиков. Также критически необходимо присутствие в комиссии инвестбанкиров. Эти люди отлично представляют себе, что является триггером для прихода денег в экономику и как изменить деловой климат в лучшую сторону (и что такое этот самый инвестиционный климат).

Что нужно изменить в первую очередь? На мой взгляд, поднятие уровня доходов населения и улучшение инвестиционного климата – основные задачи. Про доходы я много говорил: снижение налоговой нагрузки на наиболее уязвимые слои может дать необходимый толчок к росту доходов и, соответственно, увеличению розничного спроса. Касательно инвестклимата, не уверен, что ведомство Орешкина способно в одиночку изменить ситуацию. Проблема гораздо глубже. По моему мнению, что бы ни делал министр, это будет больше напоминать косметический ремонт, нежели глобальную перестройку. Необходимо решать проблему комплексно, с подключением других структур и ведомств. Это вопрос на самый верх «кремлевских башен».

Несомненно, позитивные подвижки есть. Снижаете ставку? Отлично. Делаете более доступным кредитование? Супер. Улучшаете ситуацию с ипотекой? Просто замечательно. Но этого, увы, недостаточно. Инвестиционный климат определяется не только этим.

Как отучить чиновников мешать бизнесу? Как избавиться от бюрократии, коррупции и прочих давнишних проблем, которые напрямую влияют на инвестиционный климат? Дайте бизнесу (не только крупному) дышать свободнее, и вы будете удивлены, какой эффект это может произвести. Возьмите в комиссию господина Калви, который, несомненно, сможет внести ряд конструктивных предложений.

Реформы необходимы. И тот факт, что об этом вспоминают все чаще, а теперь, хочется верить, и до дела дошло, не может не радовать. Что мы увидим? Очередные отчеты чиновников о проделанной работе и поставленные галочки? Или реальные сдвиги? Показателем позитивных изменений для меня будет начало крупных инвестиций в развитие со стороны бизнеса. Если те, кто уехали, начнут возвращаться, ибо вновь увидят для себя перспективу на Родине.

То, что о проблемах задумались на уровне первых лиц государства, отлично. Посмотрим на реальные шаги. Не на слова.

В случае подтверждения информации, думаю, на фоне обновления максимумов по биржевым индексам, вполне можем увидеть хорошее ралли в акциях Boeing. В случае завершения эпопеи с проблемами авиапроизводителя, и на фоне хорошего роста ценных бумаг большинства крупнейших производителей вооружений, не исключу возвращения котировок компании на уровень процентов на 15-20 выше текущих.

Конечно, рынок – это рынок. Штука малопредсказуемая. Все может быть. Рынки сегодня явно перегреты и нуждаются в хорошей коррекции.

Однако, если ничего страшного в ближайшее время не произойдет, вполне возможно неплохое движение по бумагам.

Вчерашний день был полон различных новостей. Неудивительно: на форуме ВТБ «РОССИЯ ЗОВЁТ!» прозвучало много важных заявлений. Обстоятельно, в течение ближайших дней, будем анализировать этот поток информации.

Начнем с пенсий. Привлечь на добровольной основе от россиян 1 триллион рублей? Идея, несомненно, замечательная. Более того: если бы у всех россиян случилась атрофия памяти, возможно, и не провальная. Одна беда: читаю эту новость, и в голове вертится анекдот про дедушку, который, может быть, и ослеп, но не … «потерял остатки разумного и критичного мышления» (назовем это так).

Друзья мои! После «грандиозных достижений» прошлого в области пенсионных накоплений у нас в стране, основной вопрос – вопрос ДОВЕРИЯ к пенсионным структурам. И вы думаете восстановить это доверие за год? Это наивность или … что? Думаю, на восстановление доверия населения уйдут годы.

Пенсионная система нуждается в АБСОЛЮТНОЙ ПРОЗРАЧНОСТИ. В любой момент времени человек должен понимать, сколько он перевел и куда, сколько на его средства получено процентов дохода, во что вложены его деньги, где они находятся, кто ими управляет, чем все это гарантировано, как он может монетизировать налоговые льготы. Все должно быть очень доступно и понятно рядовому обывателю. Вопросов море.

Мое мнение: пока система не абсолютно прозрачна – ничего не получится.

Первое, что необходимо сделать, это восстановить доверие к процессу, создать принципиально новые конструкции. Назначить руководить всем этим известных людей, которым наши граждане бы ДОВЕРЯЛИ. Возможно ли это? Очевидно, да. Теоретически. Но для этого требуется АБСОЛЮТНО ИНОЙ, НЕ БЮРОКРАТИЧЕСКИЙ, ПОДХОД. Власти смогут осознать суть проблемы?

А пока, боюсь, россияне либо в принципе не имеют денег на накопления, либо, перестав доверять государственной или окологосударственной системе управления, будут предпочитать решать данный вопрос самостоятельно.

Есть конечно еще одно решение – в духе наших традиций: «Не захотят… отключим газ». Интересно, как задачу решать будут?

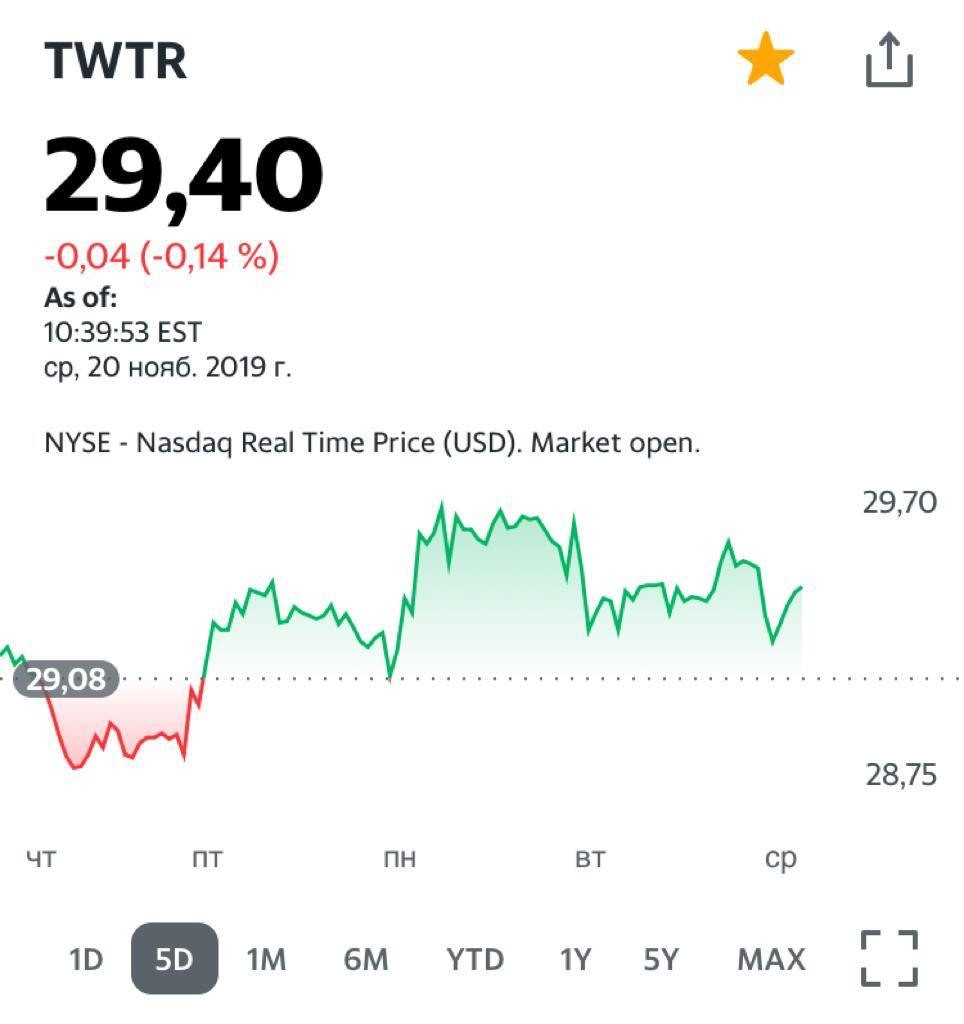

В США одним из видов национального спорта можно считать судебные тяжбы. Коллективные иски акционеров против той или иной компании – дело обычное, повседневное.

На этот раз под прицелом судебной системы оказался Twitter (TWTR US). Инициирован коллективный иск акционеров, которые недовольны тем, что компания делала ложные и вводящие в заблуждение заявления.

В чем суть иска? Как утверждают истцы, настройки Twitter, связанные с целевой рекламой, не работали, несмотря на то, что компания утверждала, что проблема исправлена. Судя по всему, предстоит долгая тяжба, которая может затянуться на годы, если стороны, конечно, не пойдут на мировую. Возможные финансовые потери Twitter пока сложно оценить, поскольку о сумме иска не сообщается.

Рынок пока реагирует на новости достаточно вяло: котировки TWTR практически не меняются. Оцениваю риск данного дела для компании, как невысокий. Более того, не исключаю, что Twitter договорится с пострадавшими, не дожидаясь суда. А может и наоборот, здесь выгоднее затянуть дело. В целом смотрю на компанию позитивно, несмотря на недавний отказ от политической рекламы. Рекламный рынок США растет, а доля рекламы, связанной с политической «движухой», у Twitter невелика. Компания, в основном, зарабатывает на других вещах – Black Friday, День Благодарения, Хеллоуинн. Да и Рождество не за горами.

Котировки Twitter на 20 ноября в связи с иском акционеров.

В последнее время много вопросов о предстоящем SPO компании «Детский мир». Напомню, что основные акционеры АФК «Система» и РКИФ предложат инвесторам около 20% акций DSKY.

На новостях об SPO акции ритейлера сильно просели из-за того, что, как ожидается, акции будут проданы с дисконтом. Сколько он составит? Отовсюду звучат различные оценки. Я же склонен думать, что цена продажи может оказаться на уровне 90 рублей за бумагу. Это примерно на 7% дешевле текущих котировок.

Не планирую участвовать в данной истории. Если говорить о российских акциях, то, на мой взгляд, есть гораздо более интересные идеи как в плане общих перспектив, так и в плане дивидендов. Например, ЛУКОЙЛ или «Северсталь». Да и РУСАЛ сегодня выглядит интересно для долгосрочной покупки.

Что хорошего для «Детского мира» в данном SPO? Прежде всего, это изменение в структуре акционерного капитала. Компания перейдет к модели управления миноритарными акционерами (у них будет 52% акций). В остальном, пока не вижу особого «огня» в этой истории.

Предположим, цена составит 90 руб., и рынок «сходит» процентов на 7 вниз. Ок, тогда, вероятно, имеет смысл спекулятивная покупка в надежде на отскок на среднесрочном временном фрейме. Все остальное пока особого энтузиазма не вызывает.

Что касается «Система», то вообще сомневаюсь, что ей продажа доли в DSKY принесет пользу. Во-первых, снижение доли приведет к деконсолидации показателей DSKY из отчетности АФК. А это, на секундочку, если не ошибаюсь, порядка 15% в общей выручке. Во-вторых, существенного влияния на долговую нагрузку этот «приход» не окажет.

Так стоит для АФК ли игра свеч? Не уверен. Опыт подсказывает, что, когда отказываются от не самого плохого актива, да еще и с дисконтом (возможным), по всей видимости, очень нужна ликвидность. В любом случае, пока не рассматриваю ни одну из этих компаний в качества актива для портфелей.

Более полугода назад вышла любопытная статья, посвящённая обнародованию Росстатом доли малого и среднего бизнеса в экономике. Перебирая черновики, нашёл свои заметки на тему. Грустно и смешно, ведь АБСОЛЮТНО НИЧЕГО не изменилось…

«Читаю я обо всех этих грандиозных планах и душа поет. Полгода назад кормильцы публично заявили: надо значительно увеличить число малых и средних бизнесов в стране. Золотые слова. Но – увы! – лишь слова. Обещали, что количество малых бизнесов у нас удвоится. Вот с того момента так все и удваивается

Какие шаги для этого планировалось предпринять? К примеру, выдача льготных кредитов МСП, под 8,5% годовых. Вот только мне интересно не то, под какую ставку малый бизнес кредиты получать будет, а с чего он их возвращать будет. С каких таких доходов? А вдруг убытки или разорение? Хорошо известно: не вернул ГОСУДАРСТВУ кредит – иди прогуляйся на Колыму, или «поправь здоровье» где-нибудь в районе Саранска или Салехарда. Разве бизнес брать кредиты на таких условиях? Вопрос риторический.

Разве у нас теперь дядя Степа сотоварищи обходит коммерса десятой дорогой? И более не «помогает» ему любить Родину?!

Или наши банки, вдруг, по мановению волшебной палочки, перестали запихивать бизнесменов пачками в самые разные черные спички? Более того: отменили эти списки совсем? Перестали останавливать платежи и замораживать деньги на счету?

Для развития любого бизнеса нужен капитал. Почему бы не вернуть бизнесу украденные у него средства, которые сгорели в банках, тех, что ЦБ лицензии лишил за последние несколько лет?

И что мы с этим делать будем?

Главный вопрос: как мы будем возвращать миллионы уехавших предприимчивых людей? Рассказами о грандиозных планах? Они же уже уехали. А без них, энергичных и талантливых, ох как трудно нам будет бизнесы строить и поднимать.

Во все эти планы замечательные я готов поверить всей своей восторженной душой. Вы мне только повод дайте.

Например, амнистируйте для начала хотя бы 2/3 от «отдыхающих» бизнесменов. Проведите реальную реформу судов. Сократите, эдак разика в два, количество госкорпораций. Сделайте так, чтобы бизнес чувствовал себя спокойно. Все понимают, что сегодня вести коммерческую деятельность в нашей замечательной стране, это как отбивать чечетку на минном поле.

Я вот тогда сяду на пенек, съем пирожок, и задумаюсь: а может и правда?…»

Писал эти строки в начале февраля.

Очень хотелось бы узнать: что сейчас с малым и средним бизнесом, какие подвижки? Что изменилось в лучшую сторону? Каким количеством новых предприятий мы приросли?

Едва ли не ежедневно получаю в личку сообщения с просьбами рассказать о той или иной компании. Стоит покупать её акции, или нет? Стоит ли держать её в своем портфеле? Иногда просят прокомментировать те или иные корпоративные или отраслевые события, то, что происходит у нас в макроэкономике. Очень часто получаю сообщения со словами благодарности, простое спасибо за то, что мы с моими ребятами делаем.

Но иногда получаю сообщения совсем иного плана. «Вот вы писали, что бумага XYZ возможно подрастет. А она упала! Прекратите дурить людей».

Или: «Вы хвастаетесь, что угадали правильное движение по некой бумаге. А вот другая бумага, на которую вы обращали внимание, упала».

Из недавнего. «Вы писали, что в историю с «Яндексом» не лезете, так как она слишком спекулятивна. А тут вдруг пишите о прибыли в 10% в одном из портфелей платного сервиса ».

Специально отвечу публично.

Во-первых, в том посте про «Яндекс» была небольшая, но довольно значимая оговорка: «если бумага вернется в устойчивый восходящий тренд, почему бы не взять?». По моим оценкам, примерно в конце октября признаки этого тренда появились. Соответственно, было принято решение о покупке акций «Яндекс».

Во-вторых, подписчики платного сервиса BidKogan незамедлительно увидели эту покупку. Все дело в том, вопросы по поводу моих портфелей и позиций приходят постоянно. Для удовлетворения этого интереса и был создан новый канал, ведь в публичном канале я, по понятным причинам, не могу показывать все сделки по портфелям.

Уважаемый подписчик, задавший вопрос про «Яндекс»! Возможно, не следует вырывать слова из контекста, а просто подписаться на BidKogan, чтобы всегда быть в курсе того, что я и моя команда ONLINE делаем на рынке?

В завершение хочу добавить. Друзья! Если у кого-то есть время и желание пытаться искать, где я ошибся или в чем я неправ, пожалуйста. Не ошибается лишь тот, кто сидит на печи и критикует других. И еще. Вы уж извините, ребята, но потрудитесь подсчитать количество успешных и не успешных идей. За ними стоит очень тяжелая ежедневная работа. И задайте себе вопрос: если на одну идею, которая не реализована, приходится три успешно реализовавшихся, это как?

Считаю, что открыто делиться своими идеями, знать заранее, что не все они реализуются и тем не менее не бояться делать этого, дорогого стоит.

Легко писать общеэкономические прогнозы. Легко говорить о процессах сверху. Брать на себя репутационные риски и откровенно делиться конкретными идеями, требует много мужества, ответственности, кропотливой работы и такта.

Бывают дни, когда, как у Лермонтова: «…смешались в кучу кони, люди и залпы тысячи орудий слились в протяжный вой…» Да и вчерашний обвал «экологического» сектора энтузиазма не прибавлял. И новости по HEXO (HEXO US), которая сообщила о нелицензированной продукции на одном из производственных объектов, и соответствующие движения котировок, и переоценка сектора, и недавние не самые радужные отчеты компаний… Однако, сегодня показался «свет в конце тоннеля» – рынок все расставил по местам.

Котировки компаний из сектора растениеводов растут на 5-10% в зависимости от имени. Что тут скажешь? Волатильность здесь пока зашкаливает.

Вчерашняя реакция на новости по HEXO, судя по всему, была слишком эмоциональной. Что, впрочем, неудивительно, ведь инвесторы, обжегшись на CannTrust, теперь дуют на все подряд при первом удобном случае.

Кроме того, нужно отметить сегодняшний рост в акциях Teva (TEVA US). Скандал с опиоидами уже не так популярен, а недавний финансовый отчет компании дал рынку повод переоценить риски вложения в акции компании.

В целом, рынок выглядит достаточно прочно. Настроение у всех хорошее, ликвидности много, и даже сегодняшнее снижение S&P 500 на незначительные 0,2% выглядит недоразумением. Вместе с тем, нельзя забывать, что такое спокойствие может сыграть злую шутку. Поэтому не расслабляемся.

Сразу несколько вопросов в личку о компании НЛМК (NLMK RX). Поделюсь своим мнением об одном из лидеров российской сталелитейной отрасли.

Чем в последнее время привлекают акции российских металлургов? Правильно: высокой дивидендной доходностью. В частности, у НЛМК 12-месячная доходность составляет на текущий момент около 18%. Больше только у префов «Мечела» (около 20%), так что высокие дивиденды – главный плюс. Цифры, на самом деле, очень высокие, но это в последнее время в тренде на российском рынке.

Дивидендная доходность компаний: Мелеч-преф, НЛМК, Северсталь и ММК

Впрочем, не факт, что дивиденды за 2019 г. будут такими же высокими. Цены на сталь находятся под давлением из-за замедления экономики Китая и торговой войны Поднебесной с США. Это обстоятельство влияет на free cash flow НЛМК, из которого компания платит дивиденды (100% FCF).

Согласно консенсус-прогнозу Bloomberg, в 2019 г. FCF НЛМК снизится примерно на 37%. Соответственно, легко можно подсчитать, что дивидендная доходность может составить порядка 11%. Причем это, скорее всего, коснется всех металлургов: в 2020 г. таких доходностей мы уже не увидим, если, конечно, не будет каких-нибудь специальных дивидендов или других аттракционов неслыханной щедрости.

Еще несколько лет назад НЛМК была самой рентабельной компании российского металлургического сектора. Однако сегодня лидерство в этом у нее перехватила «Северсталь» (CHMF RX), имеющая самые низкие в секторе затраты на тонну сляба (около $200) и, соответственно, самую высокую маржу по EBITDA.

Подытожим. Плюсы НЛМК: высокие дивиденды, достаточно высокая рентабельность, кртоме того, низкая долговая нагрузка, акция очень ликвидна на рынке. Недостатки: компания не до конца обеспечена коксующимся углем, и этот фактор оказывает давление на маржу. Кроме того, в 2020 г., скорее всего, снизятся дивиденды.

Вывод: в данном случае, при прочих равных, я бы предпочел компанию с более высокой эффективностью бизнеса. В частности, в новом сервисе в одном из портфелей держу «Северсталь».

Драгоценные камни выросли в цене на 110% за 10 лет — авторитетно заявляет Forbes

Ряд экспертов называет драгоценные камни настоящей инвестицией. В отличие от движимой и недвижимой собственности, цена на уникальные ювелирные изделия и камни со временем только растёт.

Есть много деталей, которые помогают спрогнозировать будущую выгоду. И обо всех рассказывает первый и самый крутой канал о драгоценных камнях и ювелирном деле –

Например, сейчас стоит обратить внимание на цветные камни. Какие? Теперь вы знаете где узнать!

На фоне переоценки темпов роста показателей компаний экологического сектора, рынок акций травяных компаний продолжает проседать. Такое ощущение, что идет самый настоящий sell of. Что это такое? Все просто – инвесторы продают бумаги, не взирая на показатели, на цены, на перспективы.

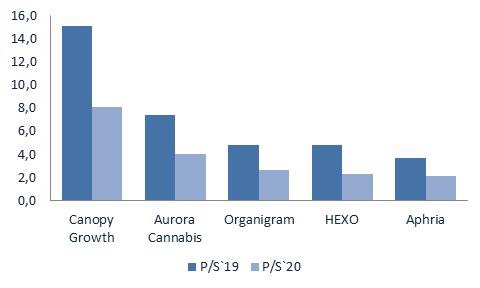

По большей части, это спекулятивное явление, но главный вопрос сегодня – как долго оно продлится? Недавние отчеты сразу нескольких компаний, в числе которых Canopy Growth, Aurora, Organigram, дали основания думать, что сектор сильно переоценен. Выручка сильно не дотягивает до прогноза из-за регуляторных проблем на рынке.

Сегодня сектор в целом торгуется по мультипликатору P/S на 2019 г. около 6,1, а на конец 2020 г. (по прогнозам Bloomberg) около 3,3. Если раньше, когда прогнозировался сильный рост финансовых показателей, такие цифры завышенными не казались, то сегодняшний sell off, на мой взгляд, во многом обусловлен этим фактором.

Вместе с тем, многие компании, такие как Organigram или HEXO, в настоящее время торгуются по P/S на уровне 2. Это все равно дороговато, но уже похоже не более или менее приемлемый уровень. Потенциал для снижения еще есть, но, скорее всего, он ограничен.

Теперь вопрос: что делать? С одной стороны, все это выглядит страшно и первая эмоциональная реакция людей – закрыть и забыть. Но, с другой стороны, будем реалистами и сохраним голову холодной. Опыт подсказывает, что, когда идут такого рода продажи, это может быть благоприятным моментом для входа.

По моему мнению, нынешние регуляторные проблемы рынка – временное явление. Полагаю, что основные игроки приложат все силы, чтобы решить эти вопросы. А сектор, тем не менее, продолжит расти и развиваться, и впереди масса интересных событий (и возможная консолидация, и слияния/поглощения, легализация в соседних странах).

Не могу утверждать, что подбирать акции «экологов» нужно именно сейчас. Но кровь, как говорится, в процессе очищения. По моим оценкам, конец нынешнего нисходящего цикла близок. Сам сижу в позиции и в убытках. Решил не продавать, переждать и дождаться более привлекательных ценовых уровней.

Решил посчитать, как соотносится предварительная стоимость компании с рыночными реалиями. Давайте сравним основные мультипликаторы и попробуем прикинуть, как может отразиться размещение на котировках «Роснефти» (ROSN RX). И отразится ли вообще.

Почему именно «Роснефть» а не, к примеру, ЛУКОЙЛ? Тут, на мой взгляд, все более или менее прозрачно. Во-первых, «Роснефть», как и Saudi Aramco, – государственная компания. Во-вторых, это крупнейший игрок в российском сегменте, и именно его уместно сравнивать с таким гигантом, как Saudi Aramco.

Согласно финансовым показателям Saudi Aramco, которые дает Bloomberg, по нижней границе размещения ($1,6 трлн) по EV/EBITDA компания оценена в 7,1, а по P/E – в 14,5. По отношению к «Роснефти» премия в этом случае составит 65% и 113% соответственно. Теоретически потенциал есть, и он велик.

Вместе с тем, если мы сравним такую оценку саудовской компании с глобальным нефтяным сектором, то увидим, что по EV/EBITDA дисконт составит куда меньше (около 20%), а по P/E Saudi Aramco оценена и вовсе дешевле.

Какой вывод можно сделать в таком случае? Не исключаю, что в случае удачного IPO саудитов, акции «Роснефти» могут подрасти. С другой стороны, текущий дисконт российского нефтяного лидера к глобальной отрасли говорит о том, что существующие геополитические риски еще по-прежнему достаточно высоки.

Станет ли этот дисконт драйвером роста для акций «Роснефти» – вопрос. Впрочем, спекулятивная ставка на них в свете размещения Saudi Aramco может и сработать: рынок на позитиве, да и ликвидности достаточно.

Означает ли это, что данная идея будет работать на долгосрочном горизонте? Не уверен. Прежде всего, в силу геополитических рисков, о которых сказал выше. Впрочем, каждый решает для себя сам и риски оценивает тоже самостоятельно.