Несмотря на пессимистичные прогнозы Samsung Electronics Co Ltd (005930.KS) и Advanced Micro Devices, Inc. (AMD), Nvidia Corp (NVDA) и Intel Corp (INTC) по спросу на полупроводники, автопроизводители все еще испытывают трудности с поиском электронных компонентов.

Дошло до того, что в Toyota Motor Corporation (TM) были вынуждены заменить один из двух электронных ключей к своим автомобилям на механический. Volkswagen, Ford, Honda, General Motors и Volvo вовсе сократили объемы производства.

Как так получилось, что спрос на полупроводники упал, а дефицит сохранился? Всему виной так называемая «граница производственных возможностей». Ресурсы ограничены, поэтому, когда чипмейкеры решили сосредоточиться на рынке электронных товаров (смартфоны, ПК), с нехваткой продукции столкнулась автомобильная отрасль. Проблем сектору добавили и стихийные бедствия, коронавирусные ограничения, а также перебои в работе заводов.

Как извлечь выгоду из сложившейся ситуации? Одним из ключевых производителей чипов для автомобилей является Texas Instruments Incorporated (TXN). С начала года акции компании обогнали тот же Intel Corp. более чем на 20%. По итогам Q3, прибыль на акцию TXN составила $2,47, вместо прогнозируемых $2,37. Г/Г рост составил 19,3%. Выручка за тот же период времени подскочила на 13% до $5,24 млрд. Плохая новость в том, что компания ухудшила прогноз на Q4: прибыль составит от $4,40 до $4,80 млрд вместо ожидаемых ранее $4,93 млрд. Куда лучше отчиталась NXP Semiconductors N.V. (NXPI). Прибыль на акцию составила $4,98, вместо прогнозируемых $3,66.

Что нас смущает? Дальнейшее замедление мировой экономики, а также снижение потребительской способности, могут привести к падению спроса на новые автомобили и, как результат, стабилизации спроса и предложения на рынке полупроводников.

Только вчера в ходе традиционного стрима было подробно рассказано об акциях из автомобилестроительного сектора. И сегодня – пожалуйста! BMW, Volkswagen, General Motors и некоторые другие прибавляют 4-5%.

Была еще одна интересная идея из сопряженного сектора, о которой мы писали в . И там результат намного лучше. Причем идея весьма оригинальная, о чем мы подробно написали в аналитическом обзоре, который также доступен подписчикам .

Автоконцерны относятся к тому классу компаний, которые перекладывают влияние агрессивных внешних условий на плечи потребителя. Растет инфляция? Ок, поднимаем цены даже еще выше, чтобы повысить маржу. Падает национальная валюта? Ок, сценарий примерно тот же. Какие перспективы у сектора в 2022 г.?

На наш взгляд, ситуация выглядит неоднозначно. С одной стороны, высокая инфляция – это триггер к росту цен на автомобили. Уж поверьте, тут автопроизводители в накладе не останутся. С другой стороны, в некоторых регионах (например, в РФ) в этом случае снизится покупательская способность.

Доходы людей не успевают за ростом инфляции, плюс ЦБ повышает ставку, а значит, дороже будут и автокредиты. По словам президента Владимира Путина, реальные доходы населения в 2021 г. вырастут на 3,5% при инфляции на уровне 8%. Мы не уверены, что в 2022 г. ситуация будет сильно лучше.

Кризис в цепочках поставок и дефицит полупроводников – еще два очень важных фактора для автоконцернов. Чипов при производстве внутренней начинки машин используется все больше, а предложения пока недостаточно. Мы полагаем, что ситуация в 2022 г. немного выправится, но все равно нехватка полупроводников будет ощущаться. Это может оказывать давление на производство автомобилей.

Вместе с тем, не все так плохо. Регионов, где спрос может падать, не так уж и много. К примеру, в США и Европе покупательская способность населения не снизилась, а, скорее наоборот, выросла благодаря политике ФРС и ЕЦБ во время пандемии, когда деньги раздавали просто так. Так что деньги у народа есть.

Кроме того, не исключаем, что в 2022 г. в Европе начнутся позитивные изменения в экономике. Это может стать драйвером для европейских автопроизводителей, которые сегодня сильно выглядят фундаментально и существенно недооценены по мультипликаторам. Речь идет, прежде всего, о BMW (BMW GY), Volkswagen (VOW GY) и Daimler (DAI GY). Также сюда можно добавить производителя шин Continental (CON GY). Вполне возможно, что эти бумаги могут выглядеть лучше рынка в 2022 г.

Недавно мы публиковали аналитический обзор по основным идеям на европейском рынке в нашем . Найти его там можно по хэш-тэгу #sector.

Американский производитель электромобилей Rivian планирует выйти на IPO и привлечь дополнительные инвестиции.

Компания специализируется на производстве электрокаров, и привлекла внимание инвесторов еще до публичного размещения. В последние годы компания производитель сумела привлечь более $10 млрд от инвесторов, включая Amazon и Ford Motor, а прямо сейчас начинается производство электрических пикапов в Иллинойсе.

В целом Rivian обзавелась хорошими связями заранее. Еще осенью 2018 г. Джефф Безос специально встречался с руководством компании. Когда Безос решился отправиться в космос на собственной ракете Blue Origin, он вместе с командой ехал на стартовую площадку на автомобиле Rivian.

Первые общедоступные машины должны сойти с конвейера в сентябре. К тому же Rivian разрабатывает грузовые автофургоны (заказ на 100 тыс) для Amazon.

Rivianнамеревается выставить на листинг свои акции с оценкой примерно в $70 млрд. Это будет выше рыночной капитализации Ford (F), что может сделать компанию одной из самых ценных автопроизводителей в мире. В отличие от Tesla (TSLA) (всемирного лидера в сфере электрокаров), Rivian акцентирует внимание на внедорожниках, а не городских седанах.

Примечательно решение компании не использовать схему SPAC для быстрого выхода на публичный рынок. Именно эту стратегию использовали многие другие стартапы в сфере электрокаров, чтобы побыстрее заработать. В итоге многие из них (Nikola (NKLA), Lordstown (RIDE) в дальнейшем столкнулись с финансовыми проблемы и неправдоподобной статистикой для инвесторов. Заполнив конфиденциальные документы для IPO с американской комиссией по ценным бумагам и биржам, Rivian и ее существующие инвесторы сохранят гораздо больше контроля и владения своим бизнесом, чем в сделке SPAC. В целом же мы видим, как все больше серьезных игроков на рынке электрических машин выходят к рядовому инвестору.

Автомобильные аналитики считают Rivian одним из самых жизнеспособных и наиболее конкурентных стартапов электромобилей на рынке. Помимо Tesla, в ближайшие годы крупные автопроизводители, такие как GM, Volkswagen и Ford, планируют выпустить десятки электромобилей и грузовиков.

Зная любовь американских автолюбителей к большим автомобилям, можно ожидать, что, если электрический пикап компании действительно появится в продаже в сентябре, он вполне имеет все шансы превзойти электрический пикап GMC Hummer от GM, который ожидается к концу года, и электрический Ford F-150 Lightning.

Компания существует с 2009 г., но в те годы рынок относился к идее электрического пикапа со скептицизмом, учитывая слабое развитие технологий и невысокий ресурс аккумуляторных батарей. Многие производители в связи с этим предпочитали ставить на автомобили с гибридными двигателями.

Сейчас же всё поменялось – “зеленая повестка” и тренд на уход от углеводородной энергетики вызывает всё больший интерес у потребителя. А потребительский интерес влечет за собой и внимание инвесторов. Как уже было сказано выше, в конце 2019 года Amazon и Ford уже разместили заказ на 100 тысяч фургонов. А такое партнерство – это уже серьезная заявка на успех.

Сложность здесь одна – отсуствие необходимой инфраструктуры в отдаленных сельских районах, где внедорожные автомобили наиболее востребованы. Что также потребует инвестиций, разработки технологий и строительства станций.

Основная задача компании сейчас заключается в привлечении денежных средств для разработки ключевых технологий – программного обеспечения, архитектуры аккумуляторных батарей и механических систем –, а затем в привлечении капитала для организации массового производства.

Выход на биржу может позволить осуществить эти задачи и обеспечить компанию необходимой наличностью.

С учетом того, что выпуск первых электрогрузовиков Rivian намечен на сентябрь, компания имеет все шансы оставить конкурентов далеко позади и задать тренды на долгие годы вперед.

Если эта идея выстрелит, а всё говорит в пользу такого хода событий, она может стать одной из самых ярких идей на рынке.

Производители электрокаров несут потери один за другим.

На прошлой неделе мы рассказывали, что американское агентство начало расследование в отношении машин Tesla (TSLA) из-за проблем с автопилотом. Теперь проблемы появились у электрокаров Chevrolet.

В конце недели стало известно, что производитель General Motors (GM) отзывает все Chevrolet Bolt, которые были выпущены с 2019 г. В эту категорию попадают сразу 73 тыс. автомобилей, что обойдется GM в $1 млрд.

Всему виной качество батарей, которые используются в машинах. Еще в ноябре прошлого года американская национальная администрации безопасности дорожного движения заявляла, что некоторые из высоковольтных батарей «могут представлять опасность возгорания при полной или почти полной зарядке». После этого автопроизводитель решил добавить программное обеспечение, чтобы устранить угрозу.

Это уже не первая подобная проблема для GM. Всего лишь месяц назад точно такой же отзыв из-за технических неисправностей затронул Chevrolet Bolt которые были выпущены между 2017 и 2019 гг.

Такие истории дорого обходятся GM. Компания объявила, что два отзыва обойдутся в $1,8 млрд. Стоит напомнить, что чистая прибыль GM по итогам 2 квартала составила $2,8 млрд, так что отзывы могут сказаться на будущих финансовых результатах. Инвесторам стоит приготовиться к тому, что на этой неделе акции компании будут чувствовать себя не лучшим образом.

Под ударом оказалась и корейская LG Chem (051910 KS), которая поставляет те самые батареи и строит совместные заводы с американским автопроизводителем. Сегодня утром акции показывают снижение на 11,14%. GM теряет на пре-маркете 2,15%.

Американский автопром остается под нашим пристальным вниманием. В начале месяца отмечали неплохие перспективы у акций GM в сравнении с другими производителями из-за фундаментальной привлекательности оценок, и продолжаем придерживаться такого мнения. General Motors планирует потратить $35 млрд на электрические и автономные транспортные средства до 2025 г. и построить 4 аккумуляторных завода в США. Будем надеяться, что руководство компании сможет сделать “работу над ошибками”, иначе инвесторы начнут присматриваться к акциям производителей с меньшим браком.

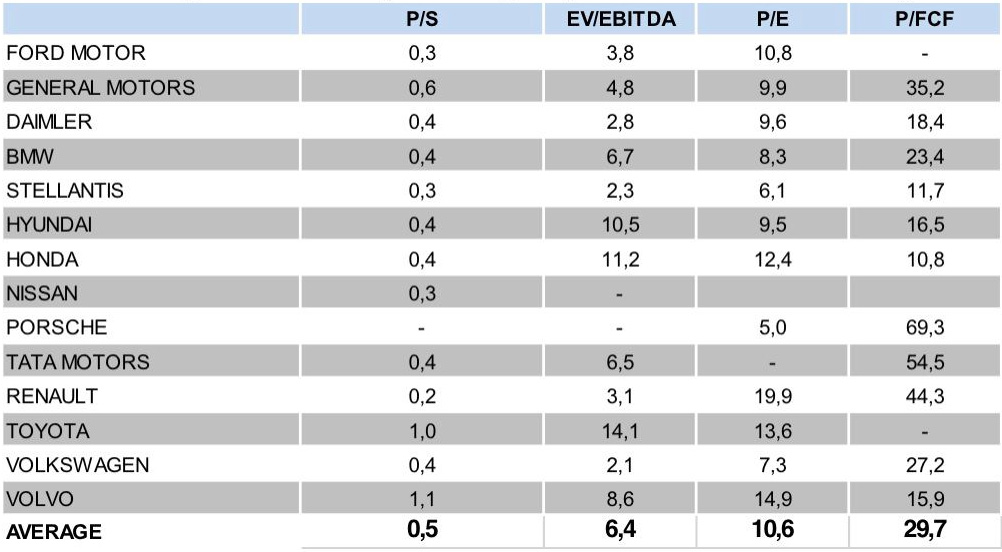

Взглянем на форвардные мультипликаторы мировых автопроизводителей:

VW P/E 6,68 P/S 0,46 EV/EBITDA 2,37 Net Debt/EBITDA 2,85

BMW P/E 5,52 P/S 0,45 EV/EBITDA 5,39 Net Debt/EBITDA 3,67

Daimler P/E 5,97 P/S 0,44 EV/EBITDA 2,03 Net Debt/EBITDA 4,55

Porsche P/E 6,25 P/S 216,84 EV/EBITDA 35,4 Net Debt/EBITDA -0,83

GM P/E 7,65 P/S 0,54 EV/EBITDA 4,77 Net Debt/EBITDA 2,77

Ford P/E 7,9 P/S 0,38 EV/EBITDA 4,44 Net Debt/EBITDA 9,58

… и, конечно, самая обсуждаемая в СМИ, Tesla P/E 128,74 P/S 13,59 EV/EBITDA 69,65 Net Debt/EBITDA -0,87

Отметим, что как американские, так и европейские компании остаются одними из самых недооцененных при оценке по мультипликаторам. Одна из причин – перебои с поставками микрочипов, которые необходимы для работы электроники машин, и в первую очередь – электромобилей.

В целом сохраняем очень позитивные оценки всего сектора и видим его перспективность.

Американские компании продолжают публиковать финансовые отчеты. На днях свои данные раскрыл Ford (F US). Впечатления неоднозначные.

С одной стороны, выручка оказалась выше ожиданий рынка на 15% и составила $26,8 млрд. Более того, компания показала чистую прибыль GAAP на уровне $561 млн, в то время как аналитики прогнозировали убыток. Эти факторы стали ключевой причиной роста котировок в четверг. Дополнительную поддержку акциям оказало улучшение итогового прогноза по финансам на 2021 г. в целом.

С другой стороны, Ford испытывает определенные трудности из-за дефицита полупроводников. Не секрет, что современные автомобили буквально «нашпигованы» электроникой, поэтому потребность в чипах очень высока, однако пока она не удовлетворяется в полной мере. По нашему мнению, если ситуация не изменится, это может оказывать давление на показатели прибыльности в среднесрочной перспективе. Впрочем, в компании заявляют, что запасы чипов формируются и проблема решается. Посмотрим.

К слову, Volkswagen (VOW GY) также недавно представил отчет, который оказался гораздо сильнее прогнозов. Да и в фундаментальном плане компания выглядит поинтереснее Ford – рентабельность выше, кэша на счету больше, по EV/EBITDA торгуется дешевле (2,5х против 5,0х).

Совсем скоро, в начале августа, отчитываются BMW (BMW GY) и General Motors (GM US). И здесь цифры ожидаются сильные. После этих отчетов мы проапгрейдим наше видение по ведущим компаниям глобального автомобильного сектора.

Ещё в феврале мы подробно рассматривали идеи в Volkswagen и BMW в ходе нашего . С тех пор бумаги выросли на 55% и 21% соответственно. Кроме того, мы всегда настороженно говорили об акциях Tesla, которые с начала года упали на 20%. И недавний сильный отчет пока не стал триггером для нового витка роста акций компании. Уж очень дорогая она…

Очередной скандал с участием европейских автогигантов близится к завершению.

Европейские антимонопольные органы в четверг заявили, что три крупнейших автопроизводителя Германии вступили в незаконный сговор с целью ограничения эффективности технологии выбросов. Это привело к высокому уровню вредного загрязнения дизельным топливом.

Какие штрафы получили автопроизводители?

Volkswagen (VOW) и его подразделения Porsche и Audi должны заплатить $590 млн. BMW (BMW) заплатит $442 млн, в рамках урегулирования. А вот третий участник преступного картеля – Daimler (DAI) – избежал штрафа, который составил бы $860 млн, потому что первым сообщил о преступном картеле.

Сюжет в какой-то степени повторяет крупнейший скандал в 2015 году. Тогда Volkswagen признал, что миллионы произведенных им автомобилей были оснащены программным обеспечением, предназначенным для обмана официальных тестеров выбросов. Всего за последние пять лет Volkswagen выплатил более $20 млрд в виде штрафов и судебных исков, связанных с мошенничеством вокруг выбросов дизельного топлива.

Неудивительно, что эти автопроизводители активно участвуют в освоении рынка электрокаров. Отличная возможность забыть о бесконечных штрафах и давлении со стороны Еврокомиссии☺️

С другой стороны, штрафы оказались несколько ниже ожиданий. Плюс у автогигантов все ещё есть возможность обжаловать новые санкции.

Акции компаний завершили вчерашний день торгов падением: Volkswagen (VOW) -2.79%, BMW (BMW) -2.12%. Любопытно, что такую же отрицательную картинку показал и Daimler (DAI) -2.3%, который избежал штрафа.

Volkswagen – лишь один из новых примеров нового электрического тренда. Volvo (VLVLY) планирует продавать только электромобили к 2030 г. Ford (Ford Motor Company) заявил, что к тому же моменту будет в Европе полностью электрическим. GM (GM) объявил о намерении отказаться от автомобилей внутреннего сгорания к 2035 г.

Теперь еще раз пробежимся по рыночным мультипликаторам этих компаний. И вот тут, пожалуй, самое любопытное.

VW

P/E: 9,6

P/S: 0,5

EV/ EBITDA: 2,7

Debt/EBITDA: 3,0

GM

P/E: 9,4

P/S: 0,7

EV/ EBITDA: 6,0

Debt/EBITDA: 5,4

Ford

P/E: 12,7

P/S: 0,5

EV/ EBITDA: 5,5

Debt/EBITDA:10,8

A теперь Tesla

P/E: 139,4

P/S: 13,1

EV/ EBITDA: 73,2

Debt/EBITDA: -0,3

На фоне дорогой и раскрученной Теслы старички автоиндустрии стоят не так дорого и при этом могут похвастаться хорошими финансовыми показателями. В отличие от стартапов, которые сотрясают различные скандалы (Nikola Motor Company, Lordstown Motors), у них есть необходимые ресурсы для трансформации своих производств.

Так что upside по акциям указанных компаний и прежде всего VW мне видится весьма неплохим.

Похоже, продажи Tesla растут быстрее, чем компания успевает наладить сервис своих авто.

Неприятности в Китае продолжили череду проблем компании на американском рынке.

Недавно на международной автомобильной выставке в Шанхае посетительница забралась на крышу Tesla Model 3 и начала кричать о неисправности тормозов у электромобиля.

Ее быстро вывели, но видео инцидента разошлись по соцсетям и вызвали бурю негодования китайских пользователей.

– Моня, вы можете починить мне розетку?

– У вас таки есть Фима, пусть он починит.

– Ему нельзя, его может убить током.

Действительно ли тормоза не сработали или кто-то придумал повод, чтобы получить деньги за автомобиль после аварии, покажет расследование.

Китайцев возмутило «высокомерное отношение» представителей Tesla, отказавшихся разбираться с «необоснованными претензиями клиентов» и даже высказавших предположение, что акция на выставке была организована профессионалами.

Китай сегодня – рынок №1 электромобилей в мире.

Страна лидирует как по продажам электромобилей, так и по количеству построенных зарядных станций.

Несмотря на любовь к отечественным брендам, огромной популярностью у китайцев пользуется Tesla Model 3.

Tesla стала первой иностранной компанией, которой позволили производить в Китае автомобили без привлечения местного партнера.

Сегодня на завод в Шанхае приходится более 40% производственных мощностей самого известного бренда электромобилей в мире. На Китай приходится около трети всех продаж Tesla, это второй по величине рынок сбыта компании.

Выручка Tesla в Китае за I квартал 2021 г. выросла на 238% по сравнению с аналогичным периодом прошлого года.

От успеха Tesla в Поднебесной, как минимум, хочется танцевать. Илон Маск считает, что Китай станет крупнейшим рынком для Tesla в долгосрочной перспективе.

Глава Tesla хвалит новый пятилетний план развития КНР и поставленные цели по достижению углеродной нейтральности страны к 2060 году.

В общем, делает всё, чтобы понравиться представителям власти и широкой публике. И весьма успешно – до недавнего инцидента на шанхайской выставке.

К счастью для Илона, волна возмущения китайцев по отношению к его детищу пока не переросла в бойкот, как это было с .

В Tesla быстро сориентировались: принесли извинения, пообещали поработать над клиентским сервисом и даже передавать властям данные об автомобилях, попавших в аварию.

Несмотря на это, во втором квартале прогнозируется падение продаж Tesla в Китае.

Проблемы Tesla на руку другим производителям электромобилей, стремящихся увеличить свою долю китайского рынка.

Прежде всего, речь идет о местных брендах – BYD, Wuling, Nio, Li Auto и Xpeng.

Кроме этого, на рынок электромобилей Китая выходят производители классических авто и высокотехнологичные компании.

К переделу рынка готовятся Xiaomi, Geely и Baidu, BAIC и Huawei, SAIC и Alibaba, а еще совсем неожиданные участники, такие как производитель телевизоров Skyworth.

Среди зарубежных автопроизводителей тоже немало желающих заполучить свою часть китайского пирога.

Гибридные модели BMW и Mercedes входят в топ-15 самых продаваемых в Китае электрических авто.

Присутствует в этом списке и электромобиль, выпускаемый Volkswagen совместно с китайской FAW. Кстати, Volkswagen инвестирует более €15 млрд в производство электромобилей в Китае.

Китайский рынок электромобилей – один из самых перспективных в мире.

В прошлом году на долю электромобилей пришлось лишь 6% от всех проданных авто в Китае. Эта доля будет только расти: к 2025 г. она должна составить 20%, а еще через 10 лет электромобилей в Китае будет продаваться больше, чем бензиновых авто. По крайней мере, Госсовет КНР так планирует.

Аналитики с этими планами солидарны и прогнозируют рост продаж электромобилей в Китае на 50% в 2021 г.

Сможет ли Tesla удержать свои позиции на динамичном китайском рынке, зависит от многих факторов, в том числе от выстраивания отношений с китайской общественностью.

Растущая конкуренция и недавний скандал ставят Tesla в уязвимое положение, где малейший промах может привести к критическим последствиям для компании.

В то время как тема электромобилей все больше завораживает общественность своей экологичностью и элегантностью, прагматиков привлекает возможность езды на автопилоте. Фонды готовы вкладываться в почти все мало-мальски перспективные компании по электромобилям. Тем не менее, большинство доступных моделей пока смущают своей дороговизной. Вскоре это может измениться.

Часто можно услышать мнение, что в ближайшие пару лет ход игры на рынке личного транспорта перевернется и индустрия электрокаров сможет почти на равных начать конкурировать со старыми-добрыми ДВС. Однако для этого электромобилям надо подешеветь, чтобы стать более массовыми. И вот тут на помощь приходит закон Райта, согласно которому при росте объемов того или иного производства вдвое, цена продукции падает на фиксированную величину.

Почему это важно для электромобилей?

Все дело в том, что рынок электромобилей на сегодняшний день, конечно, несопоставим по размеру с рынком традиционных, проверенных временем бензиновых и дизельных авто. А по оценкам ARK Invest примерное равенство цен между электрокарами и бензиновыми может быть достигнуто уже в 2023-2024 гг.

Согласно закону Райта, для того, чтобы рынку традиционных авто вырасти вдвое, потребуется около 29 лет. Соответственно они и толком не будут со временем дешеветь. А вот электрокары по цене уже скоро сравняются, чего нельзя сказать о масштабах. Так что, продолжая расти, они смогут со временем уменьшить стоимость своих моделей.

Но, как мы знаем, дьявол кроется в деталях, а в случае с электромобилями – в их батареях.

Аккумуляторы – один из важнейших элементов электромобиля. На них сегодня приходится 50% от всей стоимости авто. К сожалению, именно они становятся причиной большей части проблем для электрокаров: будь то недостаточное для дальних поездок количество энергии или неожиданные возгорания.

Пока инженеры ждут развития химических технологий, чтобы получить в свои руки более объемные аккумуляторы, нашлись те, кто стал замечать, как эти аккумуляторы дешевеют. Так, например, группа аналитиков из BNEF подсчитала (пользуясь все тем же законом Райта), что при двойном росте объемов производства аккумуляторных блоков цена на них снижается примерно на 18%. Конечно, реальные цифры не всегда соответствуют предсказаниям аналитиков (увы), однако в реальности все подтверждается.

Пример: с 2010 по 2015 гг. средняя стоимость аккумуляторных блоков упала с 1194$ за КВт-час до 384$. То есть почти на две трети, при том, что количество энергии батарей увеличилось в 7 раз. С 2015 по 2020 год количество энергии аккумуляторов возросло в 2,7 раз, а стоимость снизилась до 137$ за КВт-час.

По такой модели аналитики из BNEF прогнозируют падение стоимости аккумуляторов до 58$ за КВт-час к 2030 г. Причем к этому сроку должен закончиться переход на новые материалы в изготовлении аккумуляторов. Это, в свою очередь, должно увеличить плотность хранения энергии и сократить расходы на сырье на пятую часть.

Какие делаем выводы? Мы видим, как индустрия экологичных авто в будущем сможет экономить от масштаба и, будем надеяться, станет более «народной». Помимо этого, компании с каждым годом смогут закупать аккумуляторы по более низким ценам, сокращая долю аккумуляторов в общей стоимости электромобиля.

Не так давно мы делали большой обзор по производителям автомобилей, в том числе, электрокаров. В числе топ-идей называли Volkswagen (VOW GY), акции которого с тех пор выросли на 60%.

Кто еще, помимо сильно выросших акций VW, интересен на данном рынке? Выделили бы следующие компании: BMW, Daimler и Stellantis. В долгосрочной перспективе вполне могут стрельнуть вслед за Volkswagen.

Многие приходят к нам с вопросом – на какие идеи обращать внимание в текущем году? Рынок перестал быть беспрекословно растущим, рынок сложный, нестабильный и противоречивый. Как быть?

Не так давно, а именно в начале февраля, мы проводили , посвященный тому, на что делать ставку в 2021 г. Привели там порядка 60 актуальных, на наш взгляд, историй в акциях, которые могут быть интересны инвестору здесь и сейчас.

Мы решили выборочно вспомнить об этих идеях в следующем формате по секторам: какая из них УЖЕ выстрелила, а какая ЕЩЕ может преподнести акционерам приятный сюрприз. Поехали!

1) Автомобилестроение и электрокары УЖЕ ВЫРОСЛА: • Volkswagen (VOW GY): бумага выросла более, чем на 60% с того момента, как мы рассказывали о ней в вебинаре. ЕЩЕ МОЖЕТ ВЫРАСТИ: • BMW (BMW GY): динамика в целом была менее выраженной, чем у VOW, так что в случае позитивного настроя рынка вполне может вырасти еще.

2) Онлайн-образование УЖЕ ВЫРОСЛА: • American Public Education (APEI US): акция показала вполне приличный performance, прибавив с момента выхода вебинара около 18%. ЕЩЕ МОЖЕТ ВЫРАСТИ: • Lincoln Educational Services (LINC): сравнительно небольшая компания с хорошими фундаментальными данными и при этом недорогая по мультипликаторам (P/S ниже 1,0х, EV/EBITDA в районе 5,0х).

3) Искусственный интеллект УЖЕ ВЫРОСЛА: • IBM (IBM): с начала февраля акции старейшей американской компании из сектора IT выросли примерно на 15%. ЕЩЕ МОЖЕТ ВЫРАСТИ: • IBM (IBM US): да, это не опечатка. Мы полагаем, что у компании еще есть потенциал, тем более, что по мультипликаторам акции торгуются с дисконтом к среднеотраслевым значениям.

4) Кибербезопасность УЖЕ ВЫРОСЛА: • Fortinet (FTNT US): котировки с февраля прибавили около 18%, опередив «коллег по цеху». ЕЩЕ МОЖЕТ ВЫРАСТИ: • Check Point Software (CHKP US): перспективная компания с хорошей фундаментальной картиной, низким долгом и дисконтом по мультипликаторам.

5) Оффлайн-ритейл УЖЕ ВЫРОСЛА: • Under Armour (UAA US): акции за пару месяцев прибавили около 15%. ЕЩЕ МОЖЕТ ВЫРАСТИ: • Ralph Lauren (RL US): интересная идея, которая может стать бенефициаром постепенного снятия локдаунов во всем мире.

Это далеко не все компании, о которых мы рассказывали на вебинаре. Повторим – там мы осветили более 60 перспективных и интересных историй, которые могут показать опережающий рост в 2021 г. Интересно? Тогда ?

На фоне в целом успокаивающего инвесторов выступления Пауэла, как ведут себя рынки? Особо никак. Продолжаются достаточно серьезные процессы перетока средств. Прежде всего из акций роста в акции стоимости.

Получил в личку вопрос: что я под этим имею в виду?

Очень неплохо тема раскрыта в относительно на РБК. Не думаю, что стоит повторять. Рекомендую внимательно прочитать – там все четко обозначено.

Главная мысль. На рынке происходит осознание того, что акции роста излишне перегреты. Темпы будущего роста, заложенные сегодня в цены огромного количества компаний, явно не соответствуют тому реальному росту, который можно ждать в ближайшие годы. С другой стороны, огромное количество компаний сегодня, как ни странно, более чем недооценены и при этом дают инвесторам весьма солидные дивиденды.

Чтобы далеко не ходить, приведу лишь несколько примеров. Самый яркий – Tesla, с одной стороны. И значительное количество других автопроизводителей, стремительно наращивающих линейку электромобилей, но при этом стоящих относительно Tesla просто копейки. К примеру, Volkswagen или GM, имеющие сегодня соответственно 0,3 или 0,5 по P/S или 7,1 и 8,5 по P/E. Про показатели Tesla на этом фоне говорить просто неприлично.

Думаю, процесс этого перетока может идти достаточно долго (как минимум месяц-другой).

В ближайшее время подготовим подробное исследование на эту очень актуальную тему.

Одна из множества тем, что мы обсуждали на недавнем вебинаре, и что будет актуальна в этом году, это тема автопроизводителей. Тех представителей классического автопрома, что заходят на поляну электромобилей и становятся конкурентами Tesla.

Полагаю, что акции детища Илона Маска имеют шансы просесть в этом году, а вот традиционный автопром – это long. И, в первую очередь, Volkswagen. Думаю, что текущий рост бумаг этого концерна – только начало.

Сектор автопроизводителей является, пожалуй, одним из наиболее интригующих в традиционной промышленности. Интригующих и, по нашим оценкам, перспективных и недооцененных на текущем перегретом рынке.

Ниже представлено наше мнение по текущему состоянию сектора, а также топ-3 компаний, на акции которых имеет смысл обратить внимание.

Последствия пандемии (социальная дистанция и самоизоляция), скорее всего, останется в мире еще на продолжительное время. Кроме того, рост производства доступных широким массам электромобилей может также подстегнуть спрос. Плюс ко всему, сектор выглядит сравнительно дешевым по рыночным мультипликаторам.

Считаем необходимым сделать небольшую оговорку. Рынки сегодня очень неспокойны, волатильность высока, риски коррекции растут. В случае, если начнется обвал, участь эта не минует и автопроизводителей. Тут уж никто не посмотрит на «фундаменталку» или дешевизну по мультипликаторам. Это обстоятельство нужно принимать во внимание.

Каковы основные триггеры сегодняшнего автопрома? • Пандемия и самоизоляция. Введение и соблюдение новых общественных норм, таких как социальная дистанция и самоизоляция – позитивный фактор для производителей автомобилей. Отдельный человек или его семья при использовании автомобиля не взаимодействуют с другими людьми, что исключает даже теоретический шанс распространения вируса. И хотя есть вероятность, что влияние пандемии на жизнь человечества, скорее всего, будет ослабевать, последствия еще долго будут с нами. Стремление к минимизации риска заражения может стать сильным триггером для роста продаж автомобилей в 2021-2022 г. • Увеличение доли электрокаров – новая реальность. Тенденция к постепенному уходу от двигателей внутреннего сгорания (ДВС) и увеличению доли электрических и гибридных двигателей – ключевой момент в развитии мирового автопрома. С приходом в США к власти демократов во главе с Джо Байденом, эта тенденция усилилась и ускорилась. По оценкам ОПЕК, общий мировой автопарк в период между 2019 и 2045 гг. увеличится на 86% до 2,6 млрд автомобилей. При этом доля электромобилей вырастет примерно до 15-16%. • Рост конкуренции. Позиции таких производителей, как Tesla или Nio, по-прежнему будут сильны. Однако, они уже сейчас испытывают растущую и весьма серьезную конкуренцию со стороны крупнейших компаний, таких как Volkswagen, BMW, General Motors или Porsche. Кроме того, на рынок электрокаров стремятся выйти ведущие IT-компании, к примеру, Apple и Google. • Автомобиль – не роскошь, а продукт высоких технологий. Стремление технологических гигантов выйти на авторынок, с одной стороны, является риском для классических производителей. С другой стороны, этот фактор превращает автомобиль из средства передвижения в высокотехнологичный продукт. Автогигантам придется следовать за новой реальностью, и это будет, скорее всего, вопрос их выживания. Электромобили, авто нового поколения с ДВС, а также беспилотники будут представлять собой симбиоз автопрома с цифровыми технологиями, такими как: • Защита с помощью цифровой идентивикации; • Искусственный интеллект; • Интернет вещей (IoT); • Big data; • Блокчейн.

Есть мнение, что ряд классических производителей автомобилей готовы к тому, чтобы: а) отстоять свою долю рынка в борьбе с технологическими гигантами; б) выиграть у них конкуренцию, поскольку имеют огромный опыт в своей области, могут применить в ней высокие технологии. Большой вопрос, какой продукт в итоге окажется лучше для потребителя.

Каковы на сегодня ключевые риски автопрома? 1. Дефицит полупроводников. Крупнейшие мировые автопроизводители сталкиваются с потенциально серьезной нехваткой полупроводников, поскольку производители микросхем резервируют поставки для производства смартфонов, планшетов и игровых устройств. Этот риск является своего рода издержкой того факта, что современный автомобиль все больше и больше представляет собой высокотехнологичный продукт. 2. Приход на авторынок технологических гигантов. Действительно, Apple и Alphabet давно вынашивают планы создания и массового производства электромобилей и беспилотников.

Это – реальная угроза для традиционных производителей.

Кто является основным бенефициаром? Можно обратить внимание на ряд традиционных производителей, таких, как, например, Volkswagen, Stellantis или General Motors. Это своеобразный топ-3. В подобном выборе играют роль как фундаментальные факторы, так и стремление вышеупомянутых компаний делать акцент на новых направлениях (электоркары и беспилотники).

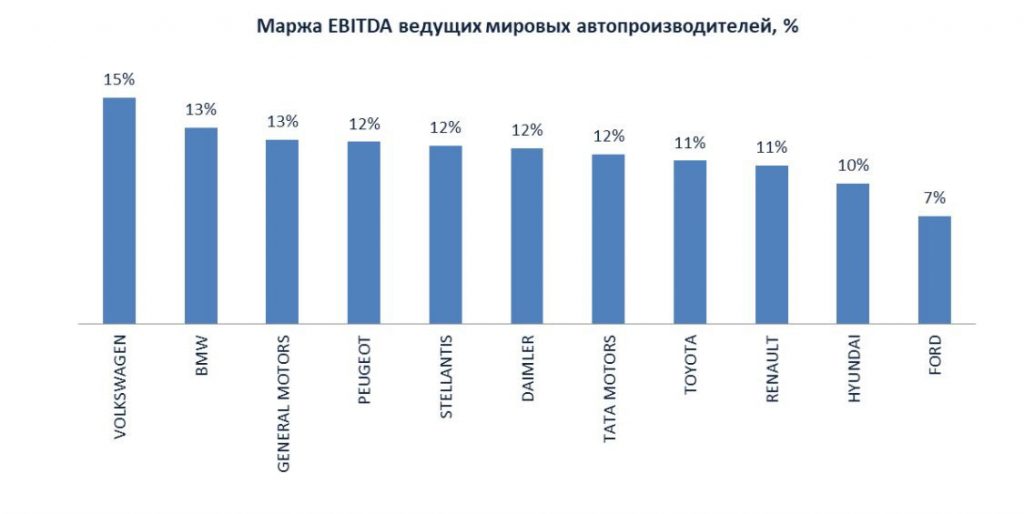

Рейтинг автопроизводителей

Volkswagen – входит в число крупнейших мировых производителей автомобилей. Основные достоинства: доступность продукции, высокая рентабельность (маржа EBITDA на конец 2021 г. ожидается на уровне 15%), плюс акции выглядят недооцененными по мультипликаторам. VW начал серийное производство полностью электрического ID.3, основным приоритетом компании является доступность нового авто по цене.

Stellantis – глобальный автопроизводитель, который включает в себя такие бренды, как Fiat, Chrysler, Dodge, Jeep, Maserati и другие. Акции выглядят существенно недооцененными по рыночным мультипликаторам по сравнению со среднеотраслевыми. Компания планирует предложить целый ряд полностью электрических или гибридных автомобилей до 2025 г., включая 10 новых моделей в 2021 г.

Маржа EBITDA ведущих мировых автопроизводителей

Кроме того, на рынке можно купить ETF, ориентированные как на традиционных автопроизводителей, так и на электромобили.

ETF, ориентированные как на традиционных автопроизводителей

Ключевые риски сектора автопроизводителей.

1. Дефицит полупроводников. Крупнейшие мировые автопроизводители сталкиваются с потенциально серьезной нехваткой полупроводников, поскольку производители микросхем резервируют поставки для производства смартфонов, планшетов и игровых устройств. Этот риск является своего рода издержкой того факта, что современный автомобиль все больше и больше представляет собой высокотехнологичный продукт.

2. Приход на авторынок технологических гигантов. Действительно, Apple и Alphabet давно вынашивают планы создания и массового производства электромобилей и беспилотников. Это – реальная угроза для традиционных производителей.

Мы с вами, , рассматривали множество различных компаний – как идеи для инвестирования в 2021 году. Упоминали, в том числе, об акциях Nokia и Volkswagen.

Я говорил о том, что среди тех бумаг, с которыми играют сегодня робингуды из Reddit, Nokia вполне достойна внимания и может подрасти, независимо от сегодняшних игр. Держу эту бумагу, верю в неё: компания занимается сетями пятого поколения и уже сегодня имеет серьёзные контракты в этой области.

Nokia вчера на торгах довольно сильно просела. Видимо, из бумаги бегут те, кто не успел убежать после недавних встрясок. Значит, можно будет купить ещё дешевле. В долгосрок считаю эту позицию крайне интересной.

Заглянул в муравейник под названием «Reddit&Co». Любопытство. Не смог удержаться. Смотрю, начали упоминать VW – в области автомобилестроения эта компания была нашим top picks.

Если озорные ребята начнут сейчас движения по акциям этого немецкого гиганта, будет забавно. Бумага хорошая, на мой взгляд действительно сильно недооценена.Видимо, по ней есть некие шорт позиции. Вот и…

Скажу откровенно: я бы поостерегся участвовать в этих играх. Финал их известен заранее.

Вообще, есть старое доброе правило: никогда не играй в чужие игры.

Мы недавно писали об этом, а теперь решили рассказать немного подробнее.

Вообще, вопрос достаточно интересный и в то же время сложный. К тому же некоторые подписчики спрашивали про компанию Tata Motors (TTM US), которую мы в свое время анализировали.

Если смотреть в целом, то глобальный сектор автомобильных компаний выглядит недооцененным. К примеру, среднее значение мультипликатора P/E (по консенсусу Bloomberg на 2021 г.) составляет около 10х, а P/E индекса S&P500 – порядка 31х.

Это совершенно не значит, что акции автомобильных компаний тут же начнут опережающими темпами сокращать отставание. Хотя тенденции последних дней (особенно в акциях Ford) дают повод так думать.

Тем не менее, на рынке, в который, как в пациента с капельницей, непрерывно поступает новая ликвидность, подобная идея может сработать. Иными словами, когда все уже очень дорого, рынок ищет наиболее недооцененные по сравнению с бенчмарками сектора.

Не исключаем, что отрасль автопроизводителей – как раз из таких. По крайней мере, к ней следует присмотреться, там есть примечательные истории. Та же Tata, которая может расти и дальше за счет восстановления своего наиболее известного сегмента – Jaguar Land Rover.

Или Porsche, которая имеет наиболее низкий P/E в секторе за счет того, что у нее на балансе находится большой пакет материнской компании – Volkswagen. Соответственно, Porsche получает дополнительную прибыль в виде дивидендов.

Или ETF на крупнейших мировых автопроизводителей, если инвестор не хочет связываться с конкретной компанией и ее рисками, но сектор считает перспективным. Пожалуйста – First Trust NASDAQ Global Auto Index Fund (CARZ US).

Тема очень интересная и глубокая. Однако необходимо время, чтобы ее досконально изучить, проанализировать и сделать какие-то более определенные выводы. Работа уже ведется, и в ближайшие недели в закрытом канале мы опубликуем подробный обзор, а также выделим компании, на которые, по нашему мнению, следует обратить внимание.

Продолжаем исследовать компании автопрома. Сегодня у нас на очереди индийская Tata Motors (TTM US).

Компания ТАТА основана в 1945 г. В Индии была известна как производитель локомотивов. Однако в 1954 г. начинает выпускать первые автомобили совместно с Daimler-Benz. Ключевое направление деятельности компании – производство легковых, спортивных люксовых автомобилей, грузовиков, фургонов и автобусов, а также строительной техники и продукции станкостроения.

Компании принадлежат такие легендарные бренды, как Jaguar и Land Rover, которые были выкуплены у Ford Motors в 2008 г., а также бренд Daewoo. Сегодня капитализация Tata составляет около $3,8 млрд.

Я уже писал ранее о том, что у сектора автопрома сейчас не лучшие времена, а потому, за исключением отдельных идей, большого потенциала в акциях автопрома не вижу. Тем не менее, напомню основные показатели по сектору, озвученные ранее.

В марте объемы продаж автомобилей в Великобритании упали на 37,6% по сравнению с предыдущим годом до 78 767 тысяч. Продажи автомобилей в ЕС за этот же период рухнули на 55,1%. Ощутимое давление испытали на себе Volkswagen, Renault, BMW, и Daimler. В тех же Штатах ситуация ненамного лучше: продажи новых автомобилей упали на 37,9%.

Tata Motors по своим подразделениям за 4 квартал 2020 финансового года показала снижение продаж автомобилей в годовом выражении, включая показатели Jaguar Land Rover, на 35%. Продажи пассажирских авто снизились на 26%. Нужно также отметить, что непосредственно в Индии продажи автомобилей падают уже на протяжении 16 месяцев.

Теперь посмотрим на финансовые результаты. По итогам квартала компания прогнозирует выручку на уровне $8,142 млрд, убыток на акцию в размере $0,09 и чистый убыток на уровне $191,8 млн.

При этом нужно отметить, что выручка по итогам 3 квартала 2020 финансового года, закончившегося 31 декабря 2019 года составила $10,39 млрд против 11,26 млрд годом ранее. Чистую прибыль Tata получила на уровне $244,2 млн против консенсуса $99,9 млн и против убытка в размере 1,02 млрд годом ранее.

Результаты, конечно, не впечатляют. С другой стороны, они не выбиваются из общей ситуации по сектору. В целом, если смотреть в разрезе прошедших 5 лет, акции TTM подешевели на 86%.

Компания на сегодняшний день выглядит очень дешево по рыночным мультипликаторам. В частности, P/S экстремально низкий: на уровне 0,09. Соотношение EV/EBITDA также очень комфортно для покупки – 3,5.

Что касается долговой нагрузки, то Tata имеет одно из самых комфортных соотношений в отрасли NetDebt/EBITDA: на уровне 3,7. Ниже только у Ferrari (около 1,4).

На мой взгляд, Tata Motors – довольно интересная спекулятивная история. Низкие мультипликаторы и сравнительно комфортная долговая нагрузка – основные триггеры. При этом американский ETF на Индию (INDA US) за последний месяц вырос в цене почти на 25%.

Риски, естественно, достаточно высоки. К примеру, в текущем квартале продажи авто, скорее всего, покажут антирекорд. Но, с другой стороны, вероятно, это, по большей части, уже заложено в текущих ценах.

Вчера покупал бумаги TTM. Сегодня позиция уже в прибыли. При этом на пре-маркете бумага продолжает расти. Посмотрим, что будет дальше, но не забываем про риски.

Решил обратиться к теме автомобильной промышленности.

Я достаточно редко смотрел на акции автопроизводителей в виду того, что по большей части там не было значительных потенциалов (Tesla – отдельный разговор, и этой темы я не раз касался).

Как раз сейчас, возможно, пришел момент посмотреть на перепроданные идеи именно этого сегмента. Постараюсь сделать ряд публикаций по отрасли. Начну с экзотичной Aston Martin.

Любой мальчишка, да и многие почтенные джентльмены, знают, что автомобиль Джеймса Бонда – неугасающая британская классика и мечта любого автолюбителя. Компания производит премиальные спортивные автомобили и имеет богатую историю побед, собственные традиции и дух.

Но, увы, это не помогает в главном – в продажах. Да, на отдельных рынках, как, например, в России, квоты на покупку автомобилей марки выбираются моментально, а спрос зачастую превышает квоты в два раза.

Однако, и этого недостаточно. Мы видим, что продажи автомобилей марки падают уже не первый год. Компания начинает испытывать проблемы с ликвидностью и способностью привлекать оборотный капитал.

Именно поэтому пришлось размещаться на бирже, после чего цена акций просела на 75%, а в начале года мы узнали, что компания продаст 20% акций канадскому инвестору Лоуренсу Строллу. Тому самому, что владеет гоночной командой Racing Point, выступающей в классе Formula Эти средства позволят профинансировать запуск нового внедорожника под маркой легендарной компании.

Кроме того, осложнения приносит и бушующая пандемия коронавируса. Основные производители останавливают производства, а спрос на конечный продукт падает. В марте объемы продаж в Великобритании упали на 37,6% по сравнению с предыдущим годом до 78 767 тысяч.

Продажи автомобилей в ЕС за этот же период рухнули на 55,1%. Ощутимое давление испытали на себе Volkswagen, Renault, BMW, и Daimler. В тех же Штатах ситуация ненамного лучше: продажи новых автомобилей упали на 37,9%.

Попытки поддержать легендарную марку на плаву имеют место быть, но пока мы видим, что компания работает в убыток, наращивая при этом чистый долг. Так, выручка компании в 2019 г. снизилась на 9% до £997 млн. Скорректированная EBITDA упала на 46% до £134 млн. Важно отметить, что компания нарастила чистый долг с £560 млн до £876 млн, а соотношение Net Debt/ADJ EBITDA выросло с 2,3x в 2018 г. до 7,3х в 2019 г.

Поэтому пока сложно говорить об инвестиционной привлекательности компании.

В ближайшем будущем планирую рассказать еще о нескольких компаниях в секторе автопрома. Может быть, среди них найдутся более интересные идеи.

Вчера стало известно, что США не планируют вводить в ноябре пошлины на импорт автомобилей компаний из Евросоюза.

Похоже, американцы сегодня хотят договариваться не только с китайцами. Неужели настолько прижало?

На самом деле, полагаю, интерес тут у Штатов вполне конкретный. Как ни поддерживай отечественного производителя, рядовой американец привык, что у него есть выбор, что купить: Ford или BMW? Jeep или Land Rover? Насчет Land Rover, кстати, непонятно, как будут работать эти договоренности с британцами после (или до, или во время? ) Brexit. Поэтому, чтобы уберечь внутренний рынок от скачка цен, решение не вводить пошлины выглядит вполне логично.

Европа сегодня рукоплещет такому решению, и отражается это, прежде всего, ростом котировок европейских автопроизводителей: котировки Porsche, BMW и Volkswagen подрастают на 2-3%. Кстати, в канале неоднократно писал об этих интересных инвестиционных историях.

Последнее упоминание о бумаге в канале датировано концом июня и с тех акции немецкого автоконцерна прибавили около 13%. При этом не исключаю, что потенциал роста далеко не исчерпан.

Напомню основные триггеры. Porsche является мажоритарным акционером своей же материнской компании – Volkswagen. Так, Компания владеет более 50% акционерного капитала VW, что оценивается примерно в $37,5 млрд. Капитализация Porsche на сегодняшний день составляет около $20 млрд.

Это означает, что рыночная стоимость компании примерно в 1,9 раза ниже, чем оцениваемая стоимость активов на балансе. Ну а как оценивается такой актив, как акции VW? Правильно, также по рыночной цене.

Porsche неважно отчитался за 1 полугодие, снизив выручку на 9% по сравнению с предыдущим отчетным периодом. Но VW за тот же период, напротив, показал рост на 5% по выручке и на 6% по чистой прибыли.

Прибавьте сюда еще дивидендную доходность акций Volkswagen, которая составляет около 3% в евро. В результате чистая прибыль Porsche за 1 полугодие 2019 г. увеличилась на 43%.

Прогнозы по результатам VW – хорошие, поэтому не удивлюсь, если акции Porsche продолжат восходящее движение. Что делать – решать вам, а я продолжаю наблюдение.