Инфляция в США достигла 7% по итогам 2021 года

Об этом свидетельствуют как предварительные итоги голосований, так и оценки The Wall Street Journal, CNN, The New York Times.

Значит, у щедрых программ поддержки все больше шансов воплотиться в жизнь.

Рынок реагирует соответствующим образом.

1. Ожидаемая инвесторами инфляция превысила 2% впервые с 2018 года. (Она рассчитывается исходя из разницы в доходностях казначейских облигаций с защитой от инфляции и без нее.)

2. Доходность 10-летних казначейских облигаций превысила 1% годовых впервые с марта.

Рост доходностей американских казначейских облигаций, на мой взгляд, не обусловлен тем, что инвесторы начали вкладываться в более рисковые активы. Причина, как мне кажется, в растущих инфляционных ожиданиях, которые закладываются в ставки. А вот растущие инфляционные ожидания – это знак, что инвесторы прогнозируют оживление американской экономики и активную работу печатного станка.

Рост цен – это хорошо, так как он стимулирует людей тратить сегодня и не откладывать на завтра. Но слишком быстрый рост цен ведет к увеличению неопределенности и снижению реальных доходов. А это уже плохо.

Вышедшие на днях индексы PMI за ноябрь продемонстрировали рост деловой активности в США до максимума за 5,5 лет.

Их цены падают, а доходности, соответственно, растут

Несомненно, Трамп и Байден имеют противоположные взгляды во многих вопросах. Но среди наиболее острых противоречий на первом месте – взгляды кандидатов в президенты на будущее американской энергетики.

У Байдена есть внушительный план по улучшению экологической ситуации в США. Он планирует вложить почти $2 трлн в течение 10 лет в построение «зеленой» экономики. В долгосрочном периоде это снизит спрос на нефть со стороны США и отрицательно скажется на ее добыче на территории штатов, что негативно повлияет на предложение нефти.

У Трампа не просто нет климатического плана, у него есть план по расширению добычи нефти и росту нефтеперерабатывающей промышленности. По идее, его планы на американскую экономику увеличивают как предложение нефти, так и спрос на нее.

Тем не менее, не стоит думать, что, если Байден одержит победу на выборах, он сразу возьмется за нефтегазовый сектор и начнет все запрещать. Запреты на бурение и присоединение к европейским экологическим стандартам вполне возможны и вероятны, но, как минимум, не в первый год.

Более важный механизм, связывающий победу Байдена с падением цен на нефть, заключается в его взглядах на международные отношения. Трамп, как мы помним, вводил санкции, ограничивающие предложение венесуэльской и иракской нефти. Байден вполне может эти санкции ослабить, тогда предложение нефти однозначно вырастет и цена на нее упадет. Не в любви к экологии первоочередная причина, по которой Байдена стоит связывать с удешевлением нефти.

Победа Байдена на выборах вполне может стать причиной падения цены на нефть из-за международных отношений и экологических программ. Но это произойдет не сразу и при условии, что он выполнит свои обещания.

Победа Трампа не принесет снижения спроса и предложения «черного золота» и тут последствия для цены не так ясны, уж очень много факторов.

Результат выборов будет влиять на рынок нефти не только в долгосрочном периоде, но и накануне выборов.

Внимательно за событиями, ведь кандидаты в президенты имеют очень различающиеся взгляды на перспективы нефтедобычи и энергетики в США. Однозначно могу сказать: пока идет предвыборная гонка, следует ждать особенно высокой волатильности цен на нефть, что, собственно, мы и видим.

Наиболее серьезный фактор для восстановления нефтяных котировок – это не воззрения Трампа, Байдена, Баффета, Сороса или даже Боба Марли вместе с Миком Джагером.

Это темпы восстановления мировой экономики. И это надо понимать.

А все остальное… «дорожная пыль», как поется в старой песенке.

Это очень влияет на проводимую ФРС политику, поэтому важно это обсудить.

Исходя из учебников по макроэкономике, кривая Филлипса показывает: чем ниже безработица, тем выше инфляция. Если утверждение, что кривой Филлипса нет, действительно верно, то проводимая в США политика повышения занятости не разгонит инфляцию значительным образом.

Тем временем ФРС продолжает расширять баланс и смело дает обязательства ближайшие месяцы не снижать темпы покупки активов. Вопрос риска долларовой инфляции крайне актуален. Например, чем выше будущая инфляция в штатах, тем больше стимулов отдать предпочтение краткосрочным долларовым облигациям. Для понимания, спровоцирует ли нынешняя политика американского правительства инфляцию, мы разберемся, в чем логика связи между ценами и рынком труда и почему она вдруг пропала для США. И пропала ли?

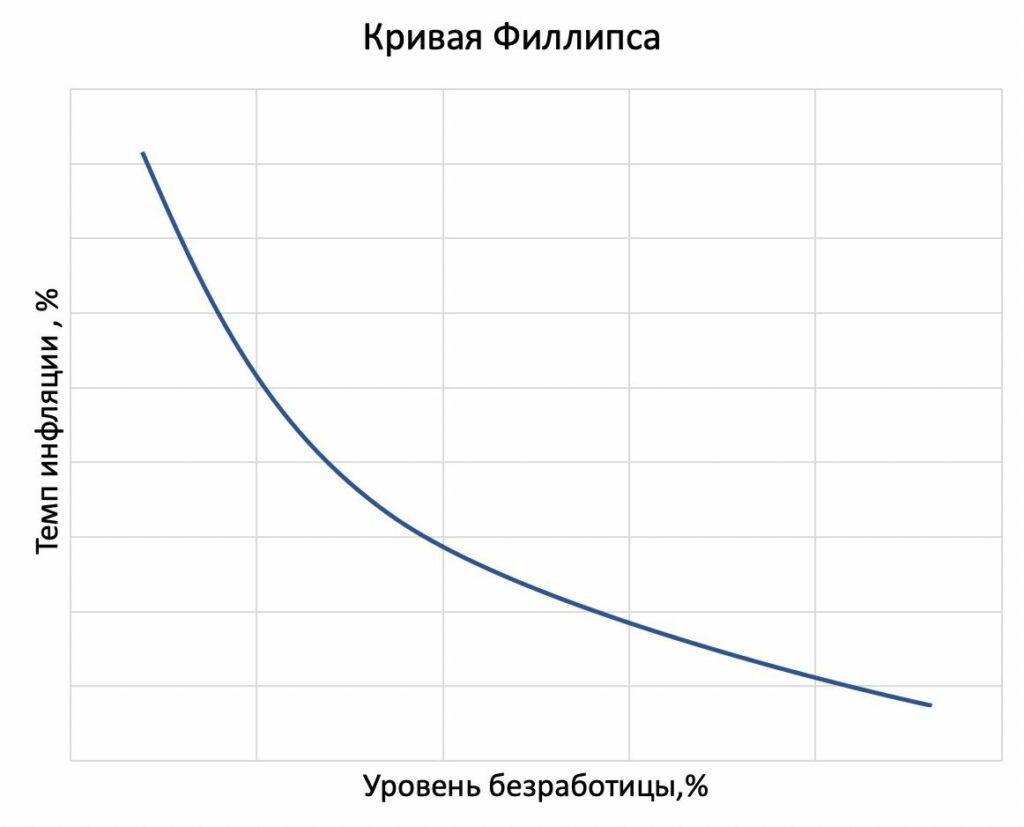

Вот так выглядит кривая Филлипса из учебников:

В 60-х статистические данные в развитых странах показывали: чем ниже безработица, тем выше инфляция. Эту связь как раз описала кривая Филлипса.

Логика следующая: низкая безработица сопряжена с высоким спросом на товары и с ростом цен. Более того, низкая безработица говорит о повышенном спросе на труд, следовательно, и о росте зарплат. Чем больше фирма тратит на зарплаты, тем сильнее приходится ей повышать цены, что также приводит к инфляции. Осознание этой взаимосвязи политиками привело к пониманию – одновременно достичь стабильности цен и нулевой безработицы невозможно. Иными словами, кривая Филлипса выступала некоторым ограничением на политику: излишнее стимулирование рынка труда приводило к разгону инфляции.

Так что правительства США, Англии, стран Еврозоны и т.д., начиная с середины 80-х годов, были убеждены, что лучшее, что они могут сделать – это обеспечить предсказуемый небольшой прирост цен. Оттуда и началась «мода» на таргетирование низкой положительной инфляции. Центральные банки поддерживали свою репутацию независимых и консервативных органов, чтобы ни в коем случае цены не ускорили рост.

Что изменилось с тех времен? Пугающе много всего. Во-первых, центральные банки ведущих стран исчерпали свой традиционный инструмент – ключевые ставки уже на нуле. Во-вторых, сейчас независимость центрального банка от правительства не так актуальна. Например, ФРС запускает печатный станок на полную мощность и совсем не стесняется выкупать долг у правительства. Очень поменялось отношение к стимулирующей монетарной политике и, в частности, к денежной эмиссии – все стало можно, потому что политики больше не опасаются кривой Филлипса. Поэтому, видимо, ФРС с правительством согласованно поддерживают рынок труда и печатанье денег – высокой инфляции можно больше не бояться.

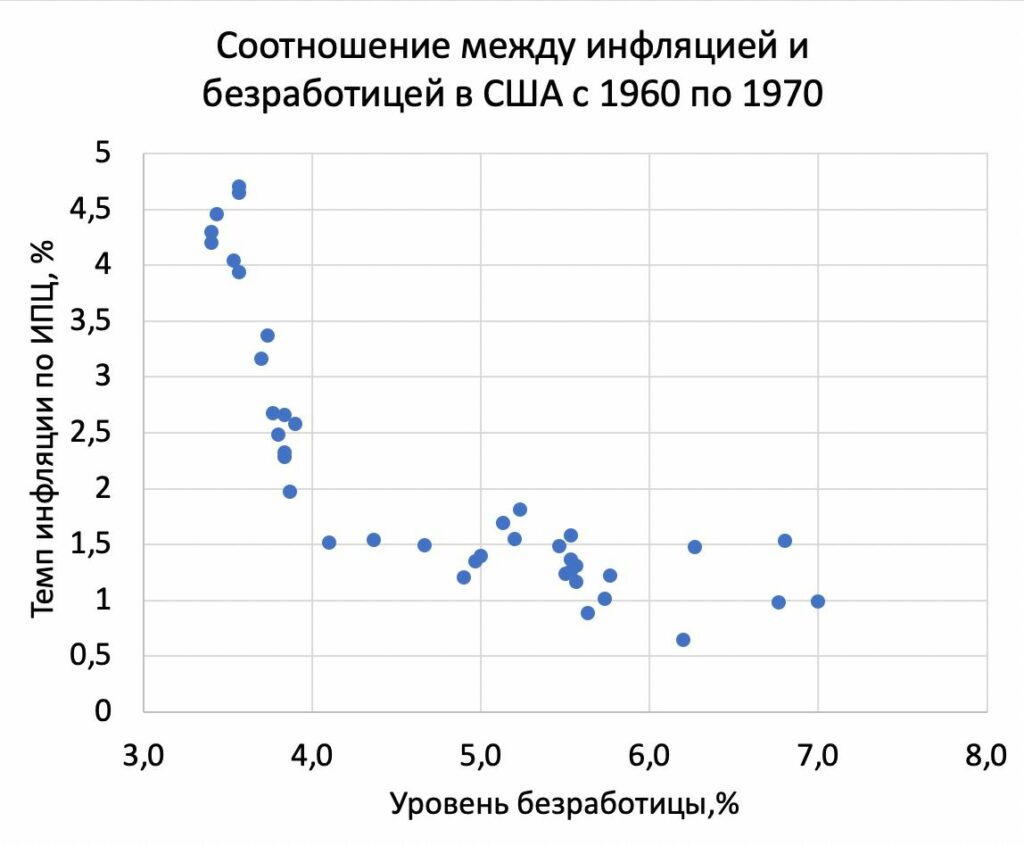

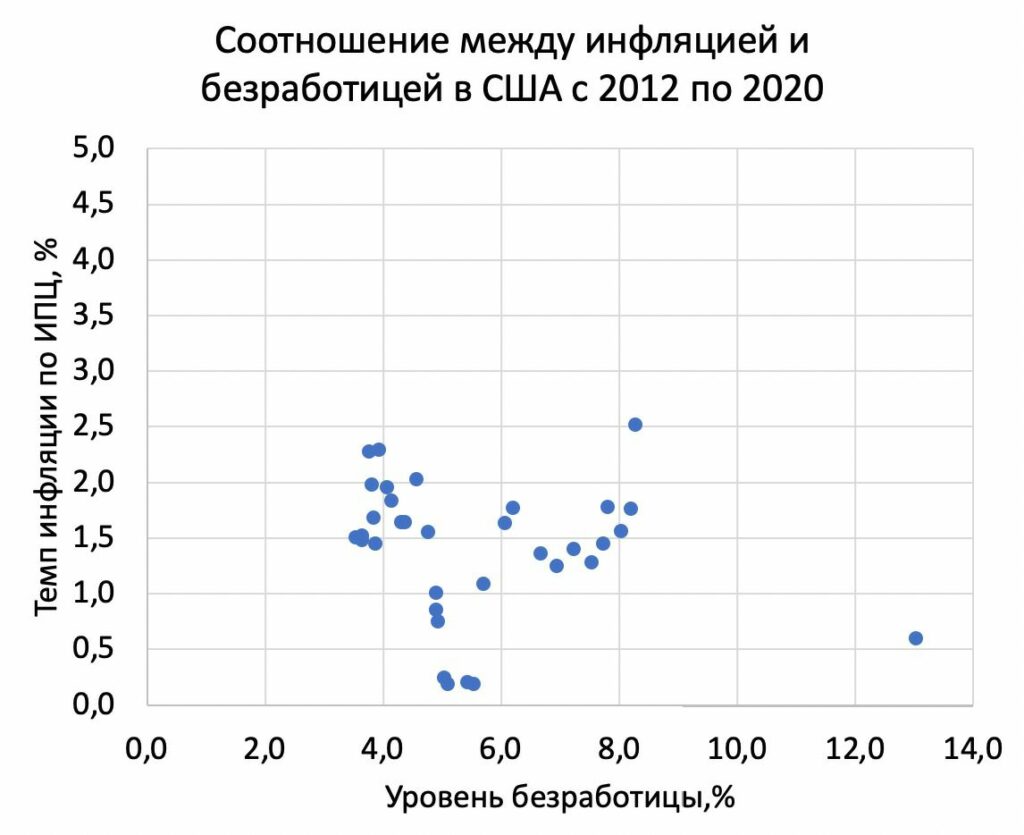

Удивительный факт заключается в том, что связь между безработицей и инфляцией была в 60-х. А сейчас, исходя из данных, ее особо и нет. Для наглядности прикладываю графики:

Что же так поменялось за последние 10 лет, что никто не боится инфляции?

Есть много предположений, почему снижение безработицы больше не увеличит инфляцию. Попробую назвать наиболее релевантные, на мой взгляд.

1) Центральные банки выполнили свою цель – создали репутацию органов, которые не любят инфляцию. Вот люди и не ждут роста цен. Когда инфляционные ожидания низкие, инфляция не ускоряется. Тот факт, что ФРС уже «заякорила» инфляционные ожидания, позволяет правительству так щедро поддерживать рынок труда, а ФРС – так щедро печатать для правительства.

2) Последние 20 лет доля доходов труда в выручке фирм стабильно снижается относительно прибыли. Раньше, когда большая часть выручки шла работникам, рост зарплат вынуждал фирмы увеличивать цены. Теперь доля прибыли больше, и фирма не так часто повышает цены при увеличении спроса на труд.

3) Начиная с 70-х, переговорная сила работников в США снижалась. По идее, рост цен приводит к требованиям повысить зарплату, что снова приводит к росту цен. Эта «спираль» встречается реже из-за того, что власть профсоюзов со времен «экономики полной занятости» значительно упала.

4) Глобализация и развитие международной торговли замедляет рост цен. Теперь фирмы конкурируют еще и с импортерами. Это уменьшает стимулы увеличивать цены из-за того, что импортные товары будут относительно дешевле.

5) Теперь потребители могут сравнивать цены онлайн, да и расстояние до магазина больше не имеет такого значения. Колоссальное снижение неполноты информации лишает фирму преимуществ и вынуждает не так сильно повышать цены.

Действительно, мир вокруг меняется, и предпосылок для разгона инфляции в современной экономической среде стало меньше. Тем не менее, мы верим в то, во что хотим верить, а будущее нас переубеждает.

Каждый кризис по-своему уникален. Этот – очень сильно ударил по рынку труда. Реакция правительства и ФРС может привести к росту переговорной силы работников и к увеличению доли заработной платы в выручке. Более того, инфляционные ожидания вполне могут вырасти на фоне колоссальной денежной эмиссии, проводимой ФРС. Так что можно только гадать, пропала ли кривая Филлипса и надолго ли.

Денежной эмиссии такого масштаба, как в штатах, мы еще никогда не видели. Зато так много раз наблюдали, как экономические теории разбиваются о новые предпосылки, которые дают нам современные реалии. Нет причин выдохнуть с облегчением в полной уверенности, что неограниченное монетарное и фискальное стимулирование не скажется значительно на инфляции ведущих стран, в частности, США.

Вчера я несколько раз касался темы Турции, а во второй половине дня даже принял решение войти в шорт по турецкой лире против доллара США.

В чем дело? Что происходит в Турции и насколько все серьезно?

Попробую более подробно разобраться с тем, что происходит в стране с точки зрения финансов и монетарной политики.

Из-за коронавируса правительство Турции потратило $64 млрд., что составляет 9,4% от ВВП. Объем государственного долга Турции вырос на 22,8% с начала года и в июне составил 38% от ВВП Турции. Это достаточно много для развивающейся страны. Не смертельно. Но многовато. И многовато именно потому, что есть серьезная проблема с резервами. И полный разлад с финансами, с доходами бюджета.

Говоря проще, проблема – в одновременном росте расходов и катастрофическом падении доходов из-за отсутствия туризма и бегства капитала из страны.

К сожалению, неустойчивость фискальной политики в стране усугубляется некоторой непоследовательностью в области монетарной политики.

Средняя инфляция в Турции в 2019 г. составляла около 15%. Последние несколько месяцев из-за низкого спроса инфляция колеблется вокруг 12%. Инфляционные риски для Турции более актуальны, чем, например, для России. Причина заключается в обесценении турецкой лиры и высоких инфляционных ожиданиях населения. Центральный банк Турции с июля прошлого года по апрель этого года снизил ставку заимствования с 22,5% до 6,75%, объясняя это стремлением к стабильности финансовой системы.

Может они нас начитались, когда мы умоляли наш ЦБ энергичнее снижать ставку Ну и чего-то по дороге перепутали. Решили, что этот рецепт и для них будет замечательным.

Забавно, что, несмотря на последовательное снижение ставки, господин Эрдоган так часто озвучивал планы об укреплении турецкой лиры.

Тут имеем некий парадокс.

Как можно, с одной стороны, иметь инфляцию пусть даже 12%, с другой – процентную ставку ниже 7% годовых, и при этом трубить о стабильной валюте?

Хотя, зачем политикам знать основы экономики? Лишнее это дело. Суетное.

Впрочем, и мы каждый день рассказываем о помощи частному бизнесу. Иногда начинаешь задумываться – где же они и где мы. Хотя оно же и понятно. Мы – духовные наследники Византии и ее традиции кулуарных подковерных решений. Они… Там все творчески, но в целом, учитывая, что Константинополь – ИХ, то вроде как – тоже.

Итак. Мы с вами чего-то отвлеклись. Утро. Суббота. Приступ философского романтизма.

С мая ЦБ Великой Османщины ставку более не снижал из-за опасений инфляционных процессов и обесценения турецкой лиры.

Опасения оказались не беспочвенными, ведь из-за оттока капитала Турецкая лира упала к доллару на 30% за год. Это при том, что ЦБ Турции последовательно продавал миллиарды долларов из своих резервов и из заемных средств.

Опять же – зачем? Доказано же: тупиковый путь. Но… Лавры победителей в всемирном чемпионате по приседанию на граблях не дают покоя и сынам Ататюрка.

Отток капитала, обесценение валюты, истощение валютных резервов у ЦБ, немаленький долг у правительства и наконец инфляционные процессы вызывают сомнения в том, что правительство и корпорации смогут выплатить свои долги перед иностранными кредиторами. Именно поэтому неудивительно, что турецкая валюта так стремительно обесценивается.

Ни вчера, ни позавчера не комментировал заявление агенства Fitch по поводу понижения outlook на рейтинг США.

В личку получил массу сообщений примерно одинакового содержания.

Все пропало? Тушим свет? В понедельник ждем обвала?

Что комментировать?

Fitch, по сути, ничего оригинального не сказало. Да, пришлось потратиться и, возможно, еще придется.

Американцы покрыли свой долг за счет дополнительных заимствований, которые, в основном, были профинансированы ФРС. За счет чего баланс и вырос.

Были ли иные варианты?

Можно было, конечно, чуток пожадничать. Это да.

И что бы мы сейчас имели с гуся?

Массовые дефолты?

Социальные протесты, на порядок более сильные, чем сегодня?

Раздавленные прессом отчаяния финансовые и фондовые рынки?

ФРС, по большому счету, поступила так, как и должна была поступить.

Потому никаких неожиданностей.

Агентство абсолютно верно указывает на основной риск в будущем: невозможность быстрого поднятия ставок.

«Именно уровень ставок, по мнению Fitch, представляет долгосрочный риск для Штатов из-за растущих расходов на обслуживание долга. Повышение ставки по американским бумагам на 1 процентный пункт потребует дополнительных расходов бюджета на выплату процентнов на сумму 1,2% ВВП, подсчитали аналитики агентства.

К концу 2020 года госдолг США достигнет 130%, и может быть стабилизирован в 2023 году, но лишь при условии, если ставки сохранятся на очень низком уровне, предупреждает Fitch.

При этом «остается неясным, как долго продлится период очень низких ставок, если экономический рост и инфляция ускорятся», говорится в заявлении агентства.»

Мы с вами об этом же говорили в субботу и воскресенье.

Понедельник. Рынки с абсолютной ленцой отнеслись к данному «эпохальному» событию, просто-напросто не заметив его.

Вообще ничего драматического, о чем стоило бы сегодня написать.

Доллар «решил пока перестать падать». Рубль тоже.

Август демонстрирует абсолютный ДЗЕН.

Иногда можно немного расслабиться.

Недолго.

В то время, когда весь мир в панике закупает гречку, макароны, туалетную бумагу и средства личной гигиены, США готовят инфраструктуру для экспансии на газовом рынке Европы.

Как мы хорошо знаем, на территории Украины еще во времена СССР были построены огромные газовые подземные хранилища. Проект этот был уникальным. В свое время это были самые крупные подземные хранилища в мире. Теперь пригодились.

Чтобы понять размер данного хаба, привожу статистику поставок Газпрома из РФ в Европу.

Размер хаба примерно соответствует обьему годовой поставки газа из РФ в Польшу или Чехию. Это примерно 4-5% общей поставки газа из РФ в Европу. Не то, чтобы очень много, но и не мало.

Похоже, следующий театр боевых действий, после нефтяного передела, будет газовый. Точнее, он идет. Но ценовая война и жесткий демпинг еще впереди.

В последние дни обращал внимание на значительное ослабление евро по отношению к доллару США. С начала недели курс EUR/USD снижался более чем на 1%, правда, сейчас немного отскакивает вверх.

Вижу несколько причин для снижения евро.

Прежде всего, это ухудшающаяся макроэкономическая статистика как в целом по Еврозоне, так и по отдельным странам. На этой неделе вышли весьма слабые данные по промышленному производству Еврозоны. Так, в декабре промпроизводство сократилось на 2,1% в месячном выражении, а в годовом – упало на 4,1%.

Аналогичная картина наблюдалась ровно год назад, хотя подобное снижение никак не связано с сезонным фактором. Второй год подряд промышленность Европы показывает удручающее падение. Если не считать прошлый год, это минимальный уровень по промпроизводству с 2012 г.

Кроме того, вышедшие недавно данные по ВВП Германии за 4 квартал 2019 г. говорят о том, что крупнейшая экономика Еврозоны, похоже, начинает испытывать проблемы. Темпы роста ВВП составили 0,4% год к году по сравнению с 0,6% в 3 квартале. Это близко к худшему показателю с 2013 г.

Какие выводы?

Во-первых, не исключаю, что ЕЦБ в случае усугубления ситуации может расширить программу по выкупу активов. Во-вторых, полагаю, что евро может на эти меры отреагировать ростом. Как бы странно это ни звучало. А это означает, что нынешние уровни евро, как мне кажется, весьма привлекательны для вхождения в облигации, номинированные в европейской валюте. Можно заработать и на купоне, и на росте курсовой стоимости валюты.

Кроме того, возможно, на этом фоне имеет смысл обратить внимание на крупные европейские компании. Только вчера рассуждали об Airbus (AIR FP), это интересная история. Добавил бы сюда автопроизводителей (BMW, Porsche, Volkswagen), а также финскую Nokia (NOK US) или немецкий SAP (SAP GY).

Не исключаю, что интересными в этом свете могут стать Bayer (BAYN GY) BASF (BASFY US), у которых еще и неплохая дивидендная доходность (около 4,0% и 5,3% соответственно).

В ближайшее время планирую более подробно осветить тему интересных историй в европейских акциях.

Доллар сегодня на торгах достиг минимальных значений с августа месяца. Ослабление американской валюты началось еще вчера после заседания ФРС, а сегодня она штурмует отметку 63 рубля, теряя к 17-00 около 0,6%.

В чем причина?

Во-первых, это достаточно высокая нефть. Крепкие цены на нефть – это всегда плюс для рубля. Во-вторых, рубль растет вслед за евро, который, в свою очередь, укрепился после того, как ЕЦБ сегодня днем не обнадежил намеком на ужесточением денежно-кредитной политики. Парадокс.

В принципе, все против классической теории. По идее, после решения ФРС, доллар должен был укрепиться, а он слабеет.

По идее, после того как ЕЦБ сообщил, что сохраняет приверженность «книгопечатанью», евро должен был ослабеть, а он растет. Тоже парадоксы.

В чем причина такого нелогичного поведения валют? Это тема очень серьезного разговора, который, скорее всего, продолжим на выходных.

Кроме того, завтра решение по ставке принимает наш ЦБ. И рынок растет. На этом фоне осмелюсь предположить, что вероятность очередного снижения ставки несколько повышается.

Со вчерашнего дня росло золото, превышая $1480 за унцию. Однако, после недавнего высказывания почетного Твиттероведа Дональда Фредовича о том, что стороны очень близки к сделке, мгновенно улетело на $1475. Манипулятор, однако!

Что ж, решение ЕЦБ практически полностью совпало с нашими ожиданиями с одной лишь разницей: выкупать активы будут не на 30, а на 20 млрд евро в месяц.

Марио Драги напоследок решил не преподносить сюрпризы. Да и не солидно как-то в его-то возрасте.

Реакция рынка была также определена верно: нейтрально-позитивная. Американский фьючерс открылся в незначительном плюсе: +0,3%. Евро в моменте ушел вниз аж до 1,093, но потом вернулся к уровню 1,10.

Зато ЕЦБ не ухудшил прогнозы по ВВП и инфляции Еврозоны. Реакцией на это стал рост золота: около 16-00 (МСК) цена достигала $1525 за унцию. Рад, что не ошибся, увеличив долю Barrick Gold в одном из портфелей нового сервиса . Сегодня бумага прибавляет около 3,7%.

Теперь ждем, чем ответит на это ФРС во главе с Джереми Пауэллом на следующей неделе. Не так просто угадать поведение осторожного главы американского регулятора, учитывая колоссальное давление и громогласные проклятия, извергающиеся из Овального кабинета, однако несколько позже мы все же попытаемся это сделать.