Друзья! Недвижимость, пресловутый «родной угол» – то, что важно для каждого из нас. Но после того, как квартирный вопрос решён, настолько ли привлекателен сектор жилой недвижимости для инвестиций? Или есть более доходные, простые и понятные инструменты?

Сегодняшним видео я начинаю цикл передач, посвящённых разным инвестиционным возможностям, которые предлагает нам рынок недвижимости.

Первый разговор – с Дмитрием Пилевиным, управляющим фондом «ПНК Девелопмент» и инвестиционной стратегией PNK rental.

– Почему инвестирование в индустриальную недвижимость сегодня – тихая гавань, и интересно сейчас? – Что происходит в данном сегменте недвижимости и что обеспечивает стабильность спроса на склады? – Почему продукт «упакован» через фонд? – За счёт чего такая привлекательная целевая доходность? – Появятся ли инвестиционные инструменты PNK на бирже? – В чем плюсы инвестирования в недвижимость именно с PNK?

Бонусом: как я привлёк тайного покупателя для оценки удобства входа в фонд

Если после просмотра видео у вас остались вопросы, пишите , будем разбираться вместе.

На мой взгляд, заработать можно и очень неплохо. В течение ближайших дней представим ряд идей на эту тему.

Более того, готовлю большое интервью с человеком, бизнес которого – посадка деревьев по инновационной технологии. Думаю, эта беседа даст вам немало пищи для размышлений.

Будем держать вас в курсе, и главное – в тренде, ведь в ближайшие годы данный сектор, по всей видимости, будет пользоваться значительными преференциями.

Одна из множества тем, что мы обсуждали на недавнем вебинаре, и что будет актуальна в этом году, это тема автопроизводителей. Тех представителей классического автопрома, что заходят на поляну электромобилей и становятся конкурентами Tesla.

Полагаю, что акции детища Илона Маска имеют шансы просесть в этом году, а вот традиционный автопром – это long. И, в первую очередь, Volkswagen. Думаю, что текущий рост бумаг этого концерна – только начало.

Сектор автопроизводителей является, пожалуй, одним из наиболее интригующих в традиционной промышленности. Интригующих и, по нашим оценкам, перспективных и недооцененных на текущем перегретом рынке.

Ниже представлено наше мнение по текущему состоянию сектора, а также топ-3 компаний, на акции которых имеет смысл обратить внимание.

Последствия пандемии (социальная дистанция и самоизоляция), скорее всего, останется в мире еще на продолжительное время. Кроме того, рост производства доступных широким массам электромобилей может также подстегнуть спрос. Плюс ко всему, сектор выглядит сравнительно дешевым по рыночным мультипликаторам.

Считаем необходимым сделать небольшую оговорку. Рынки сегодня очень неспокойны, волатильность высока, риски коррекции растут. В случае, если начнется обвал, участь эта не минует и автопроизводителей. Тут уж никто не посмотрит на «фундаменталку» или дешевизну по мультипликаторам. Это обстоятельство нужно принимать во внимание.

Каковы основные триггеры сегодняшнего автопрома? • Пандемия и самоизоляция. Введение и соблюдение новых общественных норм, таких как социальная дистанция и самоизоляция – позитивный фактор для производителей автомобилей. Отдельный человек или его семья при использовании автомобиля не взаимодействуют с другими людьми, что исключает даже теоретический шанс распространения вируса. И хотя есть вероятность, что влияние пандемии на жизнь человечества, скорее всего, будет ослабевать, последствия еще долго будут с нами. Стремление к минимизации риска заражения может стать сильным триггером для роста продаж автомобилей в 2021-2022 г. • Увеличение доли электрокаров – новая реальность. Тенденция к постепенному уходу от двигателей внутреннего сгорания (ДВС) и увеличению доли электрических и гибридных двигателей – ключевой момент в развитии мирового автопрома. С приходом в США к власти демократов во главе с Джо Байденом, эта тенденция усилилась и ускорилась. По оценкам ОПЕК, общий мировой автопарк в период между 2019 и 2045 гг. увеличится на 86% до 2,6 млрд автомобилей. При этом доля электромобилей вырастет примерно до 15-16%. • Рост конкуренции. Позиции таких производителей, как Tesla или Nio, по-прежнему будут сильны. Однако, они уже сейчас испытывают растущую и весьма серьезную конкуренцию со стороны крупнейших компаний, таких как Volkswagen, BMW, General Motors или Porsche. Кроме того, на рынок электрокаров стремятся выйти ведущие IT-компании, к примеру, Apple и Google. • Автомобиль – не роскошь, а продукт высоких технологий. Стремление технологических гигантов выйти на авторынок, с одной стороны, является риском для классических производителей. С другой стороны, этот фактор превращает автомобиль из средства передвижения в высокотехнологичный продукт. Автогигантам придется следовать за новой реальностью, и это будет, скорее всего, вопрос их выживания. Электромобили, авто нового поколения с ДВС, а также беспилотники будут представлять собой симбиоз автопрома с цифровыми технологиями, такими как: • Защита с помощью цифровой идентивикации; • Искусственный интеллект; • Интернет вещей (IoT); • Big data; • Блокчейн.

Есть мнение, что ряд классических производителей автомобилей готовы к тому, чтобы: а) отстоять свою долю рынка в борьбе с технологическими гигантами; б) выиграть у них конкуренцию, поскольку имеют огромный опыт в своей области, могут применить в ней высокие технологии. Большой вопрос, какой продукт в итоге окажется лучше для потребителя.

Каковы на сегодня ключевые риски автопрома? 1. Дефицит полупроводников. Крупнейшие мировые автопроизводители сталкиваются с потенциально серьезной нехваткой полупроводников, поскольку производители микросхем резервируют поставки для производства смартфонов, планшетов и игровых устройств. Этот риск является своего рода издержкой того факта, что современный автомобиль все больше и больше представляет собой высокотехнологичный продукт. 2. Приход на авторынок технологических гигантов. Действительно, Apple и Alphabet давно вынашивают планы создания и массового производства электромобилей и беспилотников.

Это – реальная угроза для традиционных производителей.

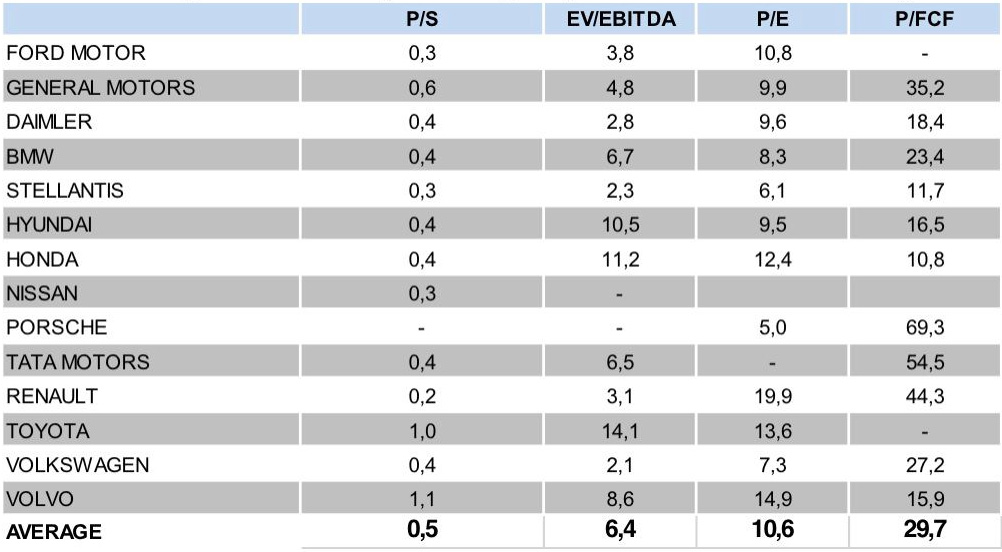

Кто является основным бенефициаром? Можно обратить внимание на ряд традиционных производителей, таких, как, например, Volkswagen, Stellantis или General Motors. Это своеобразный топ-3. В подобном выборе играют роль как фундаментальные факторы, так и стремление вышеупомянутых компаний делать акцент на новых направлениях (электоркары и беспилотники).

Рейтинг автопроизводителей

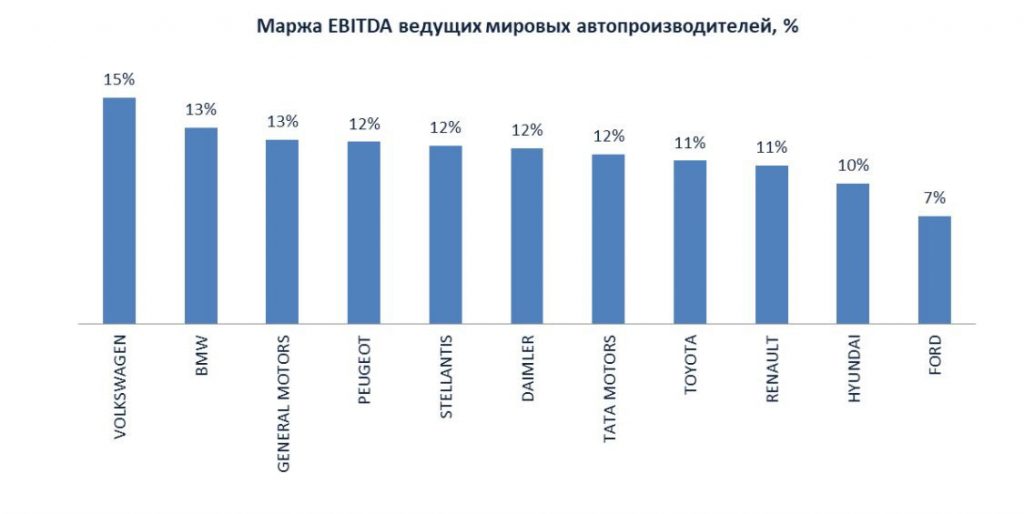

Volkswagen – входит в число крупнейших мировых производителей автомобилей. Основные достоинства: доступность продукции, высокая рентабельность (маржа EBITDA на конец 2021 г. ожидается на уровне 15%), плюс акции выглядят недооцененными по мультипликаторам. VW начал серийное производство полностью электрического ID.3, основным приоритетом компании является доступность нового авто по цене.

Stellantis – глобальный автопроизводитель, который включает в себя такие бренды, как Fiat, Chrysler, Dodge, Jeep, Maserati и другие. Акции выглядят существенно недооцененными по рыночным мультипликаторам по сравнению со среднеотраслевыми. Компания планирует предложить целый ряд полностью электрических или гибридных автомобилей до 2025 г., включая 10 новых моделей в 2021 г.

Маржа EBITDA ведущих мировых автопроизводителей

Кроме того, на рынке можно купить ETF, ориентированные как на традиционных автопроизводителей, так и на электромобили.

ETF, ориентированные как на традиционных автопроизводителей

Ключевые риски сектора автопроизводителей.

1. Дефицит полупроводников. Крупнейшие мировые автопроизводители сталкиваются с потенциально серьезной нехваткой полупроводников, поскольку производители микросхем резервируют поставки для производства смартфонов, планшетов и игровых устройств. Этот риск является своего рода издержкой того факта, что современный автомобиль все больше и больше представляет собой высокотехнологичный продукт.

2. Приход на авторынок технологических гигантов. Действительно, Apple и Alphabet давно вынашивают планы создания и массового производства электромобилей и беспилотников. Это – реальная угроза для традиционных производителей.

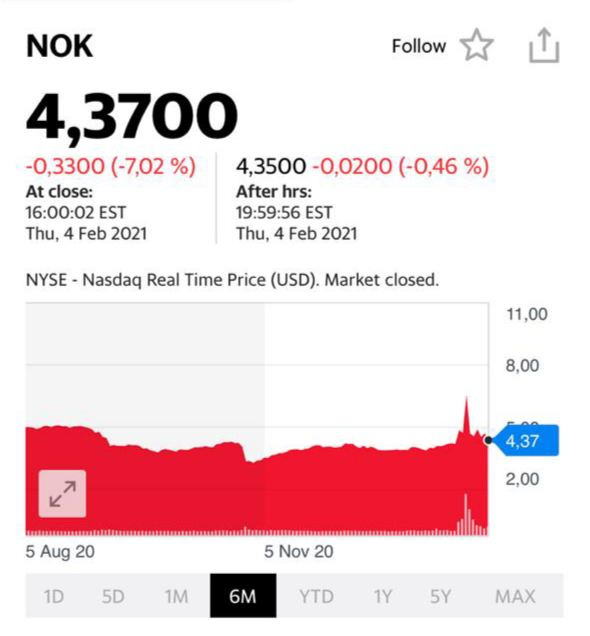

Мы с вами, , рассматривали множество различных компаний – как идеи для инвестирования в 2021 году. Упоминали, в том числе, об акциях Nokia и Volkswagen.

Я говорил о том, что среди тех бумаг, с которыми играют сегодня робингуды из Reddit, Nokia вполне достойна внимания и может подрасти, независимо от сегодняшних игр. Держу эту бумагу, верю в неё: компания занимается сетями пятого поколения и уже сегодня имеет серьёзные контракты в этой области.

Nokia вчера на торгах довольно сильно просела. Видимо, из бумаги бегут те, кто не успел убежать после недавних встрясок. Значит, можно будет купить ещё дешевле. В долгосрок считаю эту позицию крайне интересной.

Заглянул в муравейник под названием «Reddit&Co». Любопытство. Не смог удержаться. Смотрю, начали упоминать VW – в области автомобилестроения эта компания была нашим top picks.

Если озорные ребята начнут сейчас движения по акциям этого немецкого гиганта, будет забавно. Бумага хорошая, на мой взгляд действительно сильно недооценена.Видимо, по ней есть некие шорт позиции. Вот и…

Скажу откровенно: я бы поостерегся участвовать в этих играх. Финал их известен заранее.

Вообще, есть старое доброе правило: никогда не играй в чужие игры.

?️ Уже завтра, 2 февраля, встречаемся на моем вебинаре «».

? Говорить будем как о глобальных рынках, так и о российском. Очень детально обсудим все риски и вызовы, с которыми можем столкнуться в наступившем году.

? Мы подготовили множество компаний для эффективных вложений – на любой вкус, доступ к инструментам и возможности.

Недавно было объявлено о партнерстве Alteryx (AYX US) со Snowflake (SNOW US).

Чем интересна эта новость? Попробуем вкратце объяснить. Но сначала пройдемся по персоналиям.

Alteryx специализируется на создании и разработке решений для хранения данных, исследования, управления, создания отчетности и анализа информации. Одна из ведущих мировых компаний в области автоматизации бизнес-процессов.

Snowflake – облачная платформа для хранения и обработки данных, которая объединяет информацию в единую систему, так называемый «источник истины». Результат: данные становятся упорядоченными, что облегчает работу с ними. Компания провела IPO в Нью-Йорке осенью 2020 г.

В рамках партнерства в платформу Snowflake будет интегрирована возможность автоматизации аналитики и анализа данных Alteryx. Данная коллаборация даст клиентам возможность получать в автоматическом режиме конвейерную обработку данных и ускоряет масштабирование результатов аналитики.

Почему это интересно? Вычислительные возможности Snowflake и обработка данных с минимальным использованием кода от Alteryx, на наш взгляд, представляют весьма интересный симбиоз. Более того, вполне очевидны плюсы для развития бизнеса обеих компаний и привлечения новых клиентов на свои платформы.

Акции Alteryx, которые мы держим в одном из портфелей, вчера неплохо выросли. В ходе торговой сессии рост достигал 10-11%. На этом движении зафиксировали небольшую часть позиции. Считаем, что компания по-прежнему перспективна и видим в данной истории определенный потенциал.

Тезис о том, что на российском фондовом рынке сравнительно мало интересных инвестиционных идей, порядком набил оскомину.

С одной стороны, это правда – с Америкой сравнивать нелегко. С другой, если хорошо поискать, всегда можно найти что-то интересное.

Не так давно обратил внимание на компанию Don Agro International, весьма интересного представителя аграрного сектора РФ. Ее акции пока не торгуются на российской бирже, так как компания провела листинг в Сингапуре. На первый взгляд, может показаться, что это весьма странное решение. Однако, по моему мнению, вполне логично, если ты ищешь ликвидную площадку для роста капитализации.

Don Agro занимается, в основном, выращиванием зерновых и производством молока. Это – одна из крупнейших компаний в Ростовской области. Мы много говорили о том, что российский сектор агрикультуры является бенефициаром фактора импортозамещения. Складывается ощущение, что Don Agro может быть одной из таких компаний.

Мне попалась на глаза консолидированная отчетность Don Agro за 1 полугодие 2020 г. На первый взгляд, дела идут неважно: падение выручки год к году составило порядка 40%. Это серьезное падение, однако не все так однозначно, как может сперва показаться.

Во-первых, на выручку оказывали давление вполне определенные факторы, связанные с коронавирусом и локдауном в экономике. Да, сотрудники Don Agro, судя по всему, также были вынуждены соблюдать самоизоляцию, что сказалось на производственных показателях. Плюс клиентская активность, очевидно, также была ниже обычного.

Если присмотреться к отчетности внимательнее, то мы увидим, насколько эффективно компания смогла противостоять кризисным явлениям. И это подкупает. Я говорю, прежде всего, о рентабельности. Так, чистая рентабельность Don Argo по итогам 1 полугодия 2020 г. составила 64% против 37% годом ранее.

О чем это говорит? Представьте, что вы теряете почти половину выручки, но, при этом, жестко контролируя расходы, а также, проводя бумажные списания (куда без этого?), сохраняете чистую прибыль практически на уровне прошлого года. По моим оценкам, это достойная работа.

Буду следить за компанией, проведу более тщательный анализ и поделюсь основными выкладками в канале. В брокере IB Don Agro можно найти под тикером GRQ (напомню, это Сингапурская биржа), в Bloomberg это DAG SP.

Риски тут совершенно очевидны: небольшой масштаб компании (капитализация на уровне $36 млн) и, соответственно, невысокая ликвидность в «стакане». Тем не менее, не исключаю, что в определенный момент котировки вполне могут выстрелить. Буду следить за историей, как и обещал, проведу более глубокий анализ ее инвестиционной привлекательности.

Друзья, мы опять возвращаемся к теме, о которой уже говорили сегодня. Почему российский рядовой инвестор пойдет и купит условный Exxon Mobil (XOM US), а не АЛРОСА?

Про инвестиционный климат и необходимость его улучшения мы уже неоднократно говорили. И, судя по росту индивидуальных счетов на «Мосбирже», определенные подвижки в этом вопросе, к счастью, есть. Однако, многие новоиспеченные инвесторы идут на биржу в основном с целью покупки американских акций. Чем же еще, кроме улучшения инвестклимата, могут привлечь инвестора российские бумаги? Тем более, с госучастием, такие, как АЛРОСА?

На мой взгляд, ответ очевиден – увеличением дивидендных выплат. На самом деле, такой сценарий устраивал бы всех. Главный акционер в лице государства увеличивает cash flow для пополнения бюджета. Рядовые инвесторы счастливы получать в районе 15% дивидендов в рублях.

Как будет в случае с АЛРОСА? Давайте попробуем предположить. Объем дивидендов, согласно политике компании, зависит от долговой нагрузки. К примеру, если на конец отчетного периода отношение чистого долга к EBITDA находится в диапазоне 1.0x-1.5х, то на дивиденды направляется 50-70% свободного денежного потока.

Улучшение конъюнктуры рынка алмазов в 2020 г. дает хорошие шансы на то, что в 2021 г. финансовая ситуация в АЛРОСА будет улучшаться: в частности, увеличится свободный денежный потоки снизится долговая нагрузка.

Если Net debt/EBITDA на конец 1 полугодия 2021 г. будет в указанном выше диапазоне, а свободный денежный поток составит порядка 50 млрд руб. (консенсус-прогноз Bloomberg – около 45 млрд руб.), то дивидендная доходность может составить 8-11% годовых в рублях. Это вполне достойный уровень. При этом, если Net debt/EBITDA уменьшится еще сильнее, то, соответственно, выплаты будут выше. Плюс в случае сохранения благоприятной ситуации на рынке алмазов не исключал бы каких-то «специальных» дивидендов (special cash).

Не удивлюсь, если в итоге по результатам 2021 г. дивидендная доходность акций АЛРОСА будет в районе 15%. Почему нет? Хотите привлекать инвесторов в российские активы, тем более, государственные, это прямой путь. А главное – нет проигравших, все довольны.

Компания хороших экономистов – Кирилл Никитин, Абел Аганбегян, Яков Миркин, Александр Широв, Виктор Полтерович, Андрей Клепач, Александр Идрисов, Оксана Дмитриева, Михаил Головнин, Владимир Сальников – готовится выдать публике альтернативное видение налоговой системы. Среди новшеств – перераспределение налогов в пользу регионов, отмена УСН для организаций, прогрессивная шкала по налогу на прибыль, резкое расширение параметров применения инвестиционного вычета, зачёт уплаченных налогов при выдаче госгарантии для банка, «семейный» НДФЛ европейского образца (разные ставки в зависимости от состава и дохода семьи), автоматизированные налоговые вычеты для граждан, и ещё много интересного.

Для сложившейся бюджетной системы это, конечно, практически ересь. Все последние десятилетия мейнстрим экономической школы был иным. Как пишет Борис Титов, «за огромные деньги из бюджета институты занимались тем, что оправдывали вялую политику экономического сдерживания, основанную на чисто российской смеси либерального монетаризма и государственного экономического детерминизма». Столыпинцы же в противовес этому называют себя рыночниками-реалистами.

Новая струя в налоговой политике однозначно необходима. Старыми методами пошатнувшееся благосостояние народа вряд ли восстановишь.

Можно долго спорить, будут ли эффективными предложенные меры, или нет. Но что-то делать надо. Ведь, если мы не будем проводить налоговые реформы, будет беда.

Нам нужно, как минимум, начать обсуждение налоговых реформ. Говорить о реальных сдвигах, изменениях. Иначе ничего хорошего не будет.

Рынок достаточно долго стоял на месте. Даже, скорее, вел себя депрессивно, испортив и так основательно подпорченное ухудшающейся статистикой по коронавирусу настроение инвесторов.

Сегодня есть ряд весьма интересных историй, которые, по моему мнению, имеют колоссальный потенциал и оценены явно «не по заслугам». К тому же, за последнее время достаточно сильно упавшие цене.

Rolls-Royce (RR/ LN). Полагаю, старейшая английская компания не нуждается в представлении. Хотя, если вы думаете, что Rolls-Royce – это автомобили премиального класса, тут вы ошибаетесь. Это подразделение давно продано автомобильным гигантам. А Rolls-Royce сейчас – это огромная промышленная корпорация, специализирующая на тяжелом машиностроении: авиадвигатели, турбины, оборудование для добычи нефти, оборонная промышленность и прочее. Также не все знают, что сейчас Rolls-Royce переживает далеко не лучшие времена с точки зрения финансового состояния. Что не замедлило, естественно, отразиться на стоимости акций. Это вполне ожидаемо. Кому сейчас нужны авиадвигатели?

Капитализация компании сократилась за год более чем в шесть раз. Коронавирус, безусловно, способствовал проблемам компании, но акции, что весьма грустно, в апреле-мае не демонстрировали отскока вместе с рынком.

Попробуем разобраться, насколько серьезна ситуация.

По итогам 2020 года, Rolls-Royce ожидает снижение выручки на 33% до примерно $14 млрд и отрицательный свободный денежный поток в размере $5,1 млрд. Компания будет убыточна на операционном уровне. Т.е. у нее не будет не только чистой прибыли, но даже и положительной EBITDA. Прогнозы на 2020 год выглядят ужасающе, но уже в 2021 году ожидается существенное восстановление операционных показателей. Таким образом, сейчас Rolls-Royce, вполне возможно, проходит самую «низкую точку». А какой момент наиболее удачный для покупки акций? Именно в самой низкой точке. Впрочем, кто знает, где она расположена, эта самая нижняя точка.

Не обанкротится ли компания вообще? Шанс на то имеется. Хотя, откровенно говоря, не думаю. Во-первых, несмотря на ужасающие цифры по прибыли (которой нет и не будет в 2021), с долгами все не так критично. Если брать EBITDA 2019, то соотношение долга к EBITDA – около 3,12. Ничего страшного. А самое главное, не думаю, что подобной корпорации, жизненно необходимой для ряда отраслей, позволят «затонуть». Слишком уж важная это компания для экономики страны. Слишком системно значима ее продукция.

Кстати, это (отсутствие боязни банкротства) подтверждает и доходность облигаций. В долларах с погашением в 2025 году она составляет около 5%. Это явно не уровень для компании, которая готовится к банкротству.

С другой стороны, P/S у компании ниже 0,2(!). Так у серьёзных концернов не бывает! Дешево до безумия. Хотя капитал у компании за счет накопленных убытков, начиная с 2017 года – минус 3,3 миллиарда долларов! Звучит угрожающе.

Как компания будет решать данную проблему, пока непонятно. Самое интересное, что компания публична практически на 100%. Точнее, фри флоат составляет 100%.

Кто среди основных акционеров? Да все те же, великие. Capital Group, Sun Life financial, Black Rock и так далее. Короче, крупные инвестиционные фонды или страховые компании.

Мое мнение: для того, чтобы не дать компании умереть, просто проведут допэмиссию акций. Размоют текущих акционеров. Или конвертируют долги компании в ее акции. Проведут так называемую операцию Debt – to – equity.

Однако, нынешняя цена акции учитывает, как мне видится, все подобные риски.

Вывод. Тема крайне рискованная. Но с колоссальным потенциалом.

1. «Яндекс» (YNDX US). Лучшая российская компания из сферы технологий разместилась на NASDAQ по $25 за бумагу в 2011 г. С тех пор бумага показывала среднюю доходность около 14,3% годовых в USD. Учитывая то, как росли котировки в последнее время, считаю это топ-историей среди российских IPO.

2. «Мосбиржа» (MOEX RX). Компания предложила свои акции широкому кругу инвесторов в 2013 г. IPO прошло по 55 руб.; таким образом, средняя доходность составила около 21% годовых.

3. HeadHunter (HHR US). Компания провела размещение на NASDAQ по $13,5. С тех пор котировки выросли на 80%. В годовых это составляет порядка 204%. Это пока лучший показатель в нашем рейтинге. Тем не менее, компании еще многое предстоит доказать.

4. TCS Group Holding (TCS LI) или «Тинькофф». История, обратная «Мечелу». Само размещение прошло крайне неудачно: после IPO акции падали на протяжении 2 лет, и потеряли до 85% стоимости! Однако затем последовал длительный период роста, в ходе которого GDR банка выросли в 10 раз.

5. «Мечел» (MTL US). Да-да, не удивляйтесь, именно «Мечел», имя которого в последние годы ассоциируется лишь с «докторами», долгами и большими проблемами. Тем не менее, разместившись на Нью-Йоркской бирже в далеком 2004 г. по $15 долларов за ADR, компания подорожала в 7,5 раз к 2008 г. Что было дальше, все мы знаем… Тем не менее, тот, кто участвовал в IPO и вовремя продал акции, заработал очень и очень неплохо.

Уже писал сегодня про российских экспортеров, которые, как никто другой, выигрывают от ослабления рубля.

Решил составить для читателей своеобразный рейтинг компаний, чьи акции можно купить здесь и сейчас для того, чтобы попытаться компенсировать потери от ослабления рубля.

1. Сургутнефтегаз-преф (SNGSP RX). Это, пожалуй, наиболее очевидный вариант. Всем давно известна история с валютной «кубышкой» компании, которая, по разным оценкам, составляет более $50 млрд. Валютная переоценка этих средств приносит компании дополнительный доход, и в этом случае она платит очень хорошие дивиденды.

2. Норильский никель (GMKN RX). Крупнейший экспортер среди российских металлургов. В условиях хорошей конъюнктуры рынков меди и платиноидов – один из главных бенефициаров девальвации рубля. Пока на акции оказывает давление туманная ситуация с дивидендами в 2020 г. из-за майской аварии на Таймыре. Однако ослабление российской валюты может подтолкнуть акционеров к решению все-таки выплачивать дивиденды.

3. НЛМК (NLMK RX). Холдинг имеет активы в Европе и потому является наиболее крупным экспортером среди компаний черной металлургии. Кроме того, НЛМК платит довольно высокие дивиденды. По данным Bloomberg, 12-месячная доходность в рублях составляет порядка 8%.

4. Роснефть (ROSN RX). Крупнейший российский экспортер, одна из ведущих нефтяных компаний мира. В 2018 г. экспорт составил порядка $90 млрд – это абсолютный лидер среди экспортеров РФ.

5. Татнефть-преф (TATNP RX). Крепкий середняк среди российских нефтяников. Высокая доля экспорта (порядка 60%) плюс высокая дивидендная доходность по привилегированным акциям (около 11,3%).

6. ГАЗПРОМ (GAZP RX). Эта история всем давно известна и понятна. С одной стороны, низкие цены на газ и ожесточенная борьба за привычные, казалось бы, рынки сбыта. С другой – дивидендная политика и ослабление рубля. По ГАЗПРОМу каждый для себя решает сам, покупать или нет, но не включить его в рейтинг я не мог.

7. Северсталь (CHMF RX). Еще один представитель черной металлургии. Доля экспорта в выручке у компании меньше, чем у НЛМК, зато выше дивидендная доходность – в районе 12%. Имеет законное право находиться в нашем рейтинге.

8. Фосагро (PHOR RX). Ведущий российский производитель и экспортер удобрений. Доля валютной выручки – порядка 70%, дивидендная доходность – около 7%.

9. РУСАЛ (RUAL RX). Компания слишком зависима от дивидендов «Норникеля», но, тем не менее, является одним из ведущих экспортеров в стране: доля экспорта в выручке около 65%.

10. ВСМПО-Ависма (VSMO RX). А почему бы и нет? Понятны трудности компании на фоне проблем у основных клиентов – Boeing и Airbus. Однако компания продает на экспорт около 85% продукции. Явно извлечет пользу из текущего состояния рубля.

Я постарался сделать, на мой взгляд, наиболее оптимальную выборку российских экспортеров из числа публичных компаний. Учитывал не только динамику рубля, но и чисто рыночные моменты, как, например, в ситуации с ГАЗПРОМом. Что в итоге делать – покупать или нет, и что конкретно, решать вам, дорогие читатели.

Zoom (ZM US) – одна из самых хайповых идей на американском фондовом рынке за время пандемии и локдауна.

Сервис видеоконференций был очень востребован, и это неудивительно. Весь мир сидел по домам, а заниматься делами, устраивать встречи и совещания все равно было нужно. Более того, зачастую это было единственным средством поддерживать в бизнесе жизнь. Неудивительно, что на этом фоне котировки Zoom «улетели в небеса»: с $297 до $480 (+60%).

Однако, хайп схлынул, и котировки поползли пониже; сегодня стоимость 1 акции Zoom составляет порядка $370. Что касается финансовых показателей, то в текущем финансовом году рост выручки Zoom ожидается на уровне 276% до $2,3 млрд! Впечатляет, что и говорить.

Однако, во-первых, как мне кажется, этот рост уже заложен в текущей цене, а, во-вторых, в данном случае нам важны не абсолютные, а относительные показатели. В частности, рыночные мультипликаторы, в числе прочего отражающие перекупленность или перепроданность той или иной акции.

Если смотреть на Zoom, то по текущему году P/S равен 43х. Это безумно дорого. Ок, хорошо, может быть, в следующем году выручка компании снова вырастет на 300%? Но нет, прогнозируется увеличение лишь на 30%. И это дает нам P/S на уровне 33х, что также говорит о грандиозной перекупленности.

Средневзвешенный P/S у технологического сектора США сегодня составляет примерно 7,0х. Таким образом, компании Zoom, чтобы быть наравне с сектором, в следующем году нужно увеличить выручку примерно на 500% – до $14 млрд.

Анализировать другие мультипликаторы, такие как P/E или EV/EBITDA, нет никакого смысла, они у Zoom вообще за гранью возможного. Основная причина – перегретость котировок в сочетании с низкими фундаментальными показателями. Чистая арифметика.

Я не исключаю, что у Zoom – прекрасное будущее. Более того, это – прекрасная компания, которая помогла многим бизнесам существовать во врем пандемии. Но на сегодняшний день бумага выглядит слишком дорого, соответственно, риски также слишком высоки.

Плюс ко всему, полагаю, в данном сегменте будет нарастать жесткая конкуренция. Как справится с ней Zoom? Есть все шансы, что успешно, и это позволит существенно, на порядок, увеличить финансовые показатели. Но пока, повторю, дорого!

Совсем недавно публиковал пост с мини-исследованием о том, как ведут себя цены до и после «сплита» – дробления акций.

В свете этого не могу не проследить за двумя, наверное, самыми популярными акциями на текущий момент на американском рынке – Apple (AAPL US) и Tesla (TSLA US), которые синхронно провели «сплит» 31 августа.

Напомню о результатах мини-исследования. За 10 дней перед «сплитом» единой тенденции среди изучаемых компаний не наблюдалось: капитализация примерно половины выросла, а половины – снизилась. А вот после «сплита», после дробления, большая часть компаний потеряла в стоимости.

Что происходит с Apple (AAPL US) сейчас? Акции росли в день «сплита» и день после, но затем, в среду, последовала коррекция; сегодня на премаркете они пока торгуются со снижением на 2%. А что с Tesla (TSLA US)? Рост в день «сплита», в понедельник, а затем максимум – на следующий день. Вчера последовали резкие распродажи, сегодня акция на премаркете пока ниже на 6%. От максимума бумаги уже теряют около 15%.

Подтверждается ли гигантами своих отраслей наше мини-исследование? Пока получается, что да. На факте «сплитов» капитализация начала «сдуваться». Но окончательные выводы делать рано. Мы наблюдали акции компаний в течении 10 торговых сессий после дроблений, поэтому дать точный ответ, насколько показательны наши выкладки, можно будет только в конце следующей недели.

Буду наблюдать.

Курс акций Apple на 3 сентябряКурс акций Tesla на 3 сентября

Давненько не писал про одну из самых реактивных идей 2020 г. – производителя платины Eurasia Mining (EUA LN).

История и вправду впечатляет: с начала года котировки взлетели в 6,5 раз! Для сравнения, гиганты сектора технологий и интернета AMD и Amazon от мартовских минимумов выросли на 85-90%.

Что новенького по Eurasia? На самом деле, только хорошее. Кстати, рост котировок был обусловлен не столько увеличением цен на палладий, сколько позитивом, связанном с фундаментальными факторами.

Отмечу несколько важных новостей. Во-первых, компания получила лицензию на фланги месторождения Мончетундры (я об этом писал ранее). Это ключевой проект для компании: запасы данного депозита составляют около 15 млн унций в палладиевом эквиваленте, что 7,5 раз увеличивает ресурсную базу Eurasia.

Это важное событие может привести к переоценке аналитиками стоимости компании в лучшую сторону. К примеру, до этого аналитики применяли к расчету стоимости флангов Мончетундры ставку дисконтирования (WACC), равную 30%. Однако теперь, когда риски освоения практически нивелированы, WACC будет применяться более низкий, что увеличит итоговую оценку.

Кроме того, не так давно Eurasia получила еще одну лицензию на освоение перспективного месторождения металлов платиновой группы Тыпыл, которое относится к Западному Кытлыму. Точные данные по запасам еще предстоит получить, однако известно, что данный участок называют российским «платиновым Клондайком».

Фон по Eurasia очень позитивный, котировки это весьма красноречиво подтверждают. Не исключаю, что в обозримом будущем компания станет объектом поглощения. Ждем-с…

Регулярно получаю подобные вопросы в «личку». Это, на мой взгляд, свидетельствует о том, что наши локальные инвесторы изголодались по «свежатине».

Что мы можем вспомнить за последнее время из «выстреливших» историй на периметре РФ? В отличие от, к примеру, американского рынка, выбор очень ограниченный. Я бы выделил золото («Полюс», «Полиметалл» и Петропавловск), Yandex, «Мосбиржу», ритейлеров («Х5» и «Магнит») и некоторые компании из сектора электроэнергетики (к примеру, «РусГидро»). Не густо…

Поэтому любые свежие истории воспринимаются «на ура». Достаточно вспомнить «ДВМП», по которому, кстати, все мы с нетерпением ждем новостей. Тем не менее, интересные идеи на нашем рынке есть. Нужно просто уметь их искать, потратить на это какое-то время.

Недавно обратил внимание на компанию «Русская Аквакультура» (AQUA RX), которая является крупнейшим производителем арктического лосося и морской форели в РФ, единственной публичной компанией в отрасли. Компания вертикально интегрирована, то есть имеет собственные фермы для выращивания лосося и радужной форели.

Что обращает на себя внимание?

Во-первых, на мой взгляд, компания работает на очень перспективном рынке, где, к тому же, является ведущим игроком, что открывает дополнительные перспективы для дальнейшего роста. По итогам 2019 г. доля «Аквакультуры» на внутреннем рынке РФ составила около 14%. Как ожидается, в 2025 г. этот показатель возрастет до 25-27%.

Более того, «Аквакультура» работает преимущественно в премиальном сегменте – на рынке охлажденного лосося. Ключевыми конкурентами являются фермерские хозяйства с Фарерских островов. При этом компания имеет перед ними одно очень важное преимущество – более короткое логистическое плечо.

Во-вторых, «Аквакультура» выглядит весьма устойчиво в фундаментальном плане. К примеру, в 2019 г. выручка в годовом выражении увеличилась в 2,7 до 8,8 млрд руб., а чистая прибыль – на 42% до 3,3 млрд руб. Кроме того, в 2020 г. фирма впервые в своей истории может выплатить дивиденды. По итогам 1 полугодия 2020 г. выплаты могут составить порядка 5 руб. на акцию, что предполагает 12-месячную доходность на уровне 5%. Неплохо для начала.

В-третьих, «Аквакультура» имеет низкую долговую нагрузку. Номинально объем чистого финансового долга составляет около 4 млрд руб. Однако рост EBITDA в 2019 г. позволил существенно снизить мультипликатор Net debt/EBITDA – до 1,2х. Это весьма комфортный показатель, который говорит о том, что компания без каких-либо затруднений выполняет долговые обязательства.

Безусловно, риски есть. Это и последствия коронавируса и локдауна в экономике, степень влияния которых на финансы компании будет понятна из отчетности за 1 полугодие 2020 г. (обычно выходит в конце августа). Это и не самый ликвидный «стакан» на бирже, что грозит повышенной волатильностью, поэтому здесь надо быть максимально аккуратными и не лезть на рожон, покупая по любой цене.

Резюме пока такое: интересная история, буду следить. Планирую более детально исследовать финансовое положение компании, а также оценить ее по мультипликаторам. Возможно, имеет смысл и DCF построить. Кроме того, ждем финансовую отчетность за 1 полугодие.

В первую очередь, следует рассматривать компании, которые по-прежнему находятся под сильным давлением из-за коронавирусного кризиса, и котировки которых все еще в 2-3 раза ниже докризисных значений. В тоже время, следует понимать, что не все компании восстановятся до прежних уровней. Количество дефолтов на рынке уже превысило показатели 2008 года. Много дефолтов у энергетических компаний, нефтяников-сланцевиков, ритейлеров. Но есть и те, которые выстоят и займут может более выгодное положение в отрасли, ведь часть конкурентов уйдет с рынка. Задача в том, чтобы найти такие компании.

На что смотреть в первую очередь? На долговую нагрузку, драйверы для восстановления, на системную значимость компании и возможность ее поддержки. Факторов для анализа немало.

На многие подобные идеи не раз обращал внимание. Одна из таких компаний, на мой взгляд, Tata Motors (TTM US). Системно значимая машиностроительная компания Индии, относительно невысокий долг для капиталоемкой отрасли, обладает весьма привлекательным активом – Jaguar Land Rover. При этом, по мультипликаторам оценивается сейчас очень дешево.

Ни в коем случае не утверждаю, что акция значительно вырастет с горизонтом один-два года. Но это – неплохой кандидат. Держу в портфеле и пока доволен – позиция показывает свыше 25% прибыли. Кстати, акция достаточно волатильная и подходит для краткосрочных спекуляций также. Удавалось открывать «лонги» ниже и выходить с прибылью на краткосрочном горизонте длиной в неделю.

После небольшой коррекции и перерыва в росте, спрос вернулся в качественные еврооблигации. В том числе – высокой дюрации. Наши «передовые» идеи весны смогли переписать новые локальные максимумы. Halliburton с купоном 6,7% годовых и погашением в 2038 году превышал 127% от номинала. Boeing с купоном 5,805% годовых и погашением в 2050 смог достигнуть 123% от номинала.

В результате, доходность достигла почти 6% годовых в долларах. Это примерно и есть долгосрочный целевой уровень доходности для стратегии в годовом выражении. Учитывая, что мы прошли кризисный год, результат можно назвать очень успешным.

Следует за тенденцией и наш еврооблигационный сертификат, состав которого во многом напоминает стратегию портфеля «Консервативный», хотя ни в коем случае не копирует полностью. Цена сертификата вчера достигла 101,93% от номинала. До исторического максимума остался один шажочек – около 1,5% роста; 103,43% был докризисный «хай» по сертификату.

Полагаю, до конца лета есть вполне реальная возможность преодолеть максимум. Рост от минимума 23-го марта составил на текущий момент 28,20%.