«Самолет» (SMLT RX) на днях провел презентацию нового выпуска рублевых облигаций, на которой объявил операционные результаты работы за 7 месяцев 2021 г.

Если прошлый год был рекордным для компании, то, судя по всему, текущий год может превзойти показатели 2020 г.

Теперь, собственно, к результатам. Объем продаж «Самолета» в годовом выражении вырос на 38% до 351 тыс. кв м. При этом сумма продаж почти удвоилась по сравнению с прошлым годом и составила 54 млрд руб. Такой рост показателей во многом был обеспечен ростом цен за квадратный метр (+36% год к году).

Активы компании на сегодняшний день оцениваются в более, чем 300 млрд руб. (+15% с начала года), а портфель проектов – в 260 млрд руб. или более 24 млн кв.м. Количество проектов в работе за 7 месяцев увеличилось на 19% до 43. Кроме того, «Самолет» расширяет свою деятельность в регионах (Санкт-Петербург и Ленинградская обл.), что может стать базой для дальнейшего роста активов.

Что касается облигаций, то новый выпуск объемом 10 млрд руб. будет уже вторым по счету в этом году. Бондам присвоен рейтинг ruA- от «Эксперта», А- от АКРА и А- от НКР. Это достаточно высокие рейтинги. Напомним, что ранее «Самолет» уже размещал бонды на аналогичную сумму.

Как ожидается, сегодня планируется открытие книги заявок на участие в размещении, соответственно, основные его параметры мы узнаем совсем скоро. На наш взгляд, это может быть неплохой идеей для консервативного портфеля (посмотрим, какая в итоге окажется ставка купона).

Один из выпусков «Самолета» мы держим в российском портфеле .

Кроме того, компания сегодня провела конференц-звонок для аналитиков, в котором мы приняли участие. Подробно прокомментируем то, что говорилось на звонке, в понедельник. А пока к результатам.

По итогам 2020 г. «Самолет» увеличил выручку на 18%, валовую прибыль на 54%, а EBITDA – на 51%. В 1 квартале 2021 г. продажи выросли на 19%, причем продолжила увеличиваться доля ипотеки (около 70%).

Выручка в 1 квартале в годовом выражении выросла на 36%, валовая прибыль – на 83%, а EBITDA – на 147%. Это значительный рост и, безусловно, позитивно для компании. Также компания имеет комфортную долговую нагрузку: отношение чистого финансового долга к EBITDA составляет, по нашим расчетам, около 1,7х.

Отличные результаты в 2020 г. и, что более важно, тенденция продолжается и усиливается в 2021 г.

Котировки акций «Самолета» отреагировали на отчетность слабо – рост всего на 0,85% по итогам сегодняшних торгов. Не исключаем, что очередной виток роста ждет нас впереди.

Компании оборонного сектора могут быть весьма интересны в среднесрочной перспективе.

Публикуем топ-7 представителей американского сектора Aerospace & Defence.

Геополитическое противостояние США и Китая, а также напряженность в отношениях с Россией могут стать неплохими триггерами для «оборонки». Демократы, пришедшие к власти, с одной стороны, хотят увеличить расходы на «зеленую» энергетику, а, с другой – могут подогревать военные конфликты в разных точках планеты для достижения своих тактических и стратегических целей.

Китай и Россия практически официально были объявлены Штатами своими основными геополитическими противниками. Это не значит, что нас ждет прямое столкновение, но на «нейтральных» территориях стороны вполне могут пытаться выяснять отношения. Это классическая схема, которую мы уже видели в Гонконге или в странах Ближнего Востока.

Затраты на нужды военных ведомств во всем мире растут примерно с 2014 г., то есть седьмой год подряд. Тогда они составили $1,75 трлн. Мировые расходы на оборону в 2020 г. составили $1,93 трлн, что на 1,9% больше, чем в 2019 г. При этом в ближайшие пару лет под влиянием пандемии коронавируса рост замедлится, особенно последствия будут заметны в 2022 г., но к 2030 г. военные расходы могут достигнуть $2,23 трлн.

Некоторое снижение роста оборонных бюджетов зачастую означает лишь перераспределение средств на более перспективные и передовые виды вооружений. Как, например, американская программа Battle Force 2045. Это проект развития ВМС США, который предполагает строительство более 500 кораблей, включая большое количество беспилотников.

Реализация проекта потребует значительного увеличения расходов на обновление флота. По некоторым данным, расходы на судостроение должны возрасти до $27 млрд. В 2021 г. ВМС США по проекту бюджета, составленному сенатом, получит $21,35 млрд на постройку новых боевых кораблей и около $19 млрд на авиатехнику.

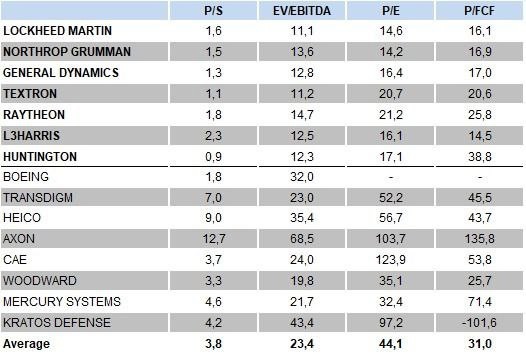

Рейтинг наиболее привлекательных компаний оборонного сектора

Рейтинг наиболее привлекательных компаний оборонного сектора мы разделили на три части: top picks, компании, за которыми нужно следить и все прочие.

В топ-7 вошли компании Lockheed Martin (LMT US), Northrop Grumman (NOC US), General Dynamics (GD US), Textron (TXT US), Raytheon (RTX US), L3Harris (LHX US) и Huntington (HII US).

Подробнее о top picks:

Lockheed Martin – один из ведущих мировых военных подрядчиков, основной специализацией является авиация . LMT поставляет почти все типы самолетов правительственным и коммерческим заказчикам в США и других странах. Правительство США является крупнейшим клиентом Lockheed, на него приходится около 71% выручки.

Northrop Grumman – крупная компания оборонного сектора, поставляет товары и услуги оборонным предприятиям США. Бизнес разделен на 4 основных сегмента: аэрокосмические системы, инновационные системы, системы для миссий и технологические услуги. Доля госзаказа составляет около 85%.

General Dynamics – одна из крупнейших американских военных компаний. Основная направление деятельности – аэрокосмический сегмент. Кроме того, компания поставляет боевые системы (танки и зенитные комплексы), услуги в области IT (разработка ПО, кибербезопасность в «оборонке» и прочее), а также морские системы. Примерно 40% выручки компании занимают услуги по обслуживанию вооружений всех видов, так что даже в мирное время компания чувствует себя вполне комфортно, учитывая огромный военный парк в США.

Кроме того, если нет желания «связываться» с отдельной компанией (у каждой свои риски) на американском рынке торгуются ETF на «оборонку». К примеру, ISHARES U.S. AEROSPACE & DEF (ITA US) или SPDR S&P AEROSPACE & DEF (XAR US).

Цены на авиабилеты уже взлетели, и похоже на то, что их общий рост может продолжиться.

Что происходит? Нас вынуждают сидеть дома и не дергаться?

Мы подготовили достаточно серьезный прогноз происходящих событий и попытались оценить риски для гражданской авиации России на ближайшие два года.

Из-за воздействия Covid-19 авиационная отрасль наряду с туризмом оказались в числе наиболее сильно пострадавших секторов мировой экономики. За 9 мес. прошлого года российские авиакомпании оказались в убытке на 102 млрд руб., а убыток за полный год может достичь 200 млрд руб. Из них 123 млрд руб. будут принадлежать крупнейшему российскому авиаперевозчику — «».

Убытки всей мировой отрасли авиаперевозок на фоне вызванного пандемией кризиса составили $118 млрд. Лишь двум российским авиаперевозчикам удалось закончить прошлый год без убытков. Ими оказались лоукостер «Победа» и региональная авиакомпания «Азимут», базирующаяся в Ростове-на-Дону.

Каковы риски, с которыми могут столкнуться российские авиакомпании в ближайшем будущем? Рассмотрим структуру расходов авиакомпаний. Она складывается из нескольких составляющих, ключевыми из которых являются:

1. Расходы на авиатопливо, их доля составляет от 30 до 35% в зависимости от мировых цен на авиатопливо, типов используемых воздушных судов (ВС) и географии полетов перевозчика. 2. Расходы на фонд заработной платы персонала – около 15%. 3. Расходы на аэропортовое и наземное обслуживание – примерно 14%. 4. Расходы на техническое обслуживание ВС – 13%. 5. Расходы на лизинг ВС и авиадвигателей – порядка 9%.

Пассажиры, купившие в марте билеты на рейсы российских авиакомпаний, в полной мере ощутили рост цен. Это стало закономерным итогом резкого повышения цен на авиатопливо практически во всех российских аэропортах.

В марте российские перевозчики столкнулись с подорожанием авиационного керосина. Это следует из прейскурантов двух топливозаправочных операторов – “Лукойл-Аэро” и “Базового авиатопливного оператора” (“дочка” “Роснефти”).

“Лукойл-Аэро” в период с 5 по 16 марта повысила стоимость авиатоплива в 20 российских аэропортах. Например, в Тюмени, Самаре и Екатеринбурге она выросла на 7%. С января у “Лукойла” подорожал авиакеросин также в Сыктывкаре на 9%, в Архангельске – на 8%, а в Нижнем Новгороде, Перми, Ростове и Нижневартовске – на 6%, следует из прейскуранта компании в сравнении с данными Росавиации.

“Базовый авиатопливный оператор” с 11 марта повысил стоимость авиакеросина в аэропортах Краснодара, Сочи, Анапы и Геленджика более чем на 9% относительно января, следует из документов компании.

Вслед за этим и авиакомпании были вынуждены повысить “топливный сбор”, который входит в стоимость авиабилета. Одними из первых это сделали “Аэрофлот” и его дочерняя авиакомпания “Россия”, увеличив с 10 марта размер топливного сбора на 10%.

Если нефть марки Brent будет долгое время удерживаться на отметке $70 за баррель и выше, это негативно скажется на экономическом состоянии многих российских авиакомпаний, и без помощи государства большинству из них будет крайне тяжело.

В 2018 г. цены на авиатопливо уже подрастали примерно на 35%. Правительство тогда планировало направить авиакомпаниям в качестве компенсации порядка 23 млрд руб.

Однако случился коронакризис. В итоге к 1 января 2021 г. порядка 15 млрд руб. были направлены для субсидирования авиаперевозок из-за пандемии коронавируса.

Это, конечно, немалые деньги. Но готово ли правительство сегодня выделять дополнительные серьезные ресурсы именно для субсидирования авиаперевозок? Очевидно, уже нет. Но ведь деньги-то первоначально выделялись как компенсация компаниям для сдерживания цен на авиабилеты.

Что получилось? Авиакомпании сдерживали рост на билеты после резкого рост цен на авиакеросин в 2018 г., ожидая компенсаций. Теперь, когда становится понятно, что компенсаций, по всей видимости, не предвидится, а деньги пошли на борьбу с пандемией, они опять же будут вынуждены поднять цены на авиабилеты, чтобы компенсировать потери за 2018 г.

Второй немаловажный фактор для прогнозирования цен на авиаперевозки в России – это курс национальной валюты, который подвергается постоянному давлению из-за со стороны США и Евросоюза.

Тут возникает еще одна крайне любопытная тема. В России насчитывается более 800 коммерческих самолетов, зарегистрированных за границей, в основном, на Бермудских островах или в Ирландии. Большинство их этих самолетов находятся в операционном лизинге у иностранных лизинговых компаний. Сейчас российские авиакомпании выполняют рейсы внутри страны, получая доходы в рублях, а лизинговые платежи выплачивают в иностранной валюте. Обесценивание рубля из-за действия санкций приведет к дополнительному увеличению лизинговых платежей, которые авиакомпании попытаются компенсировать, переложив увеличение курсовой разницы в стоимость авиабилета.

Также дешевый рубль существенно повысит статью расходов российских авиакомпаний на покупку авиазапчастей, так как подавляющее большинство самолетов, эксплуатируемых в России, иностранного производства. Если санкционное давление будет нарастать, оно может привести к ограничению поставок импортных комплектующих со стороны США, как, например, в случае с Ираном, что побудит российские авиакомпании искать обходные пути, тем самым увеличив расходы на логистику запчастей.

В этих условиях вдруг появилось заявление Главы Росавиации Александра Нерадько, который решил перевести все самолеты, зарегистрированные в иностранной юрисдикции, в российский регистр с 1 января 2023 г.

Росавиация таким образом стремится взять под свой контроль поддержание летной годности самолетов, эксплуатируемых российскими авиакомпаниями на территории РФ. Однако авиационное законодательство России не до конца гармонизировано с законодательствами западных стран и расходится по ряду параметров.

Пока Росавиация не подпишет договор о взаимном признании авиационного законодательства с EASA, FAA или с другими авиационными властями, это чревато серьезными финансовыми проблемами при перерегистрации воздушного судна в российский регистр. Если решение Росавиации останется в силе, российские авиакомпании будут вынуждены пересматривать свои договоры с лизингодателями в связи с изменением страны регистрации воздушного судна.

В этом случае появятся статьи дополнительных расходов, связанные с таможенным декларированием воздушного судна, возвратом самолета лизингодателю после пребывания в российском регистре, а также имущественный и транспортный налоги на самолет.

При худшем варианте развития событий лизингодатель отменит действующее лизинговое соглашение с авиакомпанией и может забрать свои самолеты у авиакомпании, но он также должен понимать, что сейчас ему будет тяжело найти новых операторов для своих самолетов.

Скорее всего, авиакомпании и лизингодатели начнут договариваться, но возникающие расходы лягут дополнительным бременем на авиакомпанию, которая, в свою очередь, включит эти расходы в стоимость авиабилета. И вот вам (какая неожиданность!) еще один фактор для роста цен на авиабилеты.

Не стоит также забывать, что весной у авиакомпаний истекут сроки возврата льготных кредитов (в основном, выдаются на зарплату персонала), а к лету — отсрочки по лизингу. Будут ли новые льготные кредиты и отсрочки? Хочется верить. Иначе – опять новые триггеры потенциального роста цен.

Вот и совокупность факторов, по причине которых растут и, весьма возможно, еще вырастут цены на авиабилеты.

Чего еще можно ожидать? Есть риск того, что в итоге количество авиакомпаний в РФ еще сократится. Финансовое положение ряда компаний значительно ухудшилось. Стоит отметить, что ни один нечетный год не обходится без банкротства российской авиакомпании. В 2015 г. это была “Трансаэро”, в 2017 г. – “ВИМ авиа”, в 2019 г. будущее “Ютэйр” висело на волоске, компанию тогда спасло… ну, скажем так, почти чудо.

Очередная российская компания готовится к публичному размещению своих акций: IPO Fix Price – на финишной прямой.

В последние годы IPO на российском рынке – явление экстраординарное, поэтому интерес к любому размещению всегда высокий.

Правда, надо отдать должное таким компаниям, как «Самолет», Ozon и некоторые другим, которые уже пытались пробудить «сонное царство». Отрадно видеть, что и представители оффлайн-ритейла активно включаются в этот процесс.

Не исключаем, что размещение Fix Price может стать таким же успешным, как IPO Ozon. Во всяком случае, эффект может быть вполне сопоставим. В настоящее время мы активно изучаем тему и, вполне возможно, будем участвовать в этом IPO

Какие мы видим триггеры для успешного размещения Fix Price?

• Лидер в своей нише. Компания, по сути, не имеет конкурентов в сегменте низких фиксированных цен в России.

• Высокий потенциал рынка, который оценивается на сегодняшний день, как весьма перспективный. К примеру, только в 2020 г. Fix Price открыл 655 магазинов.

• Эффект от размещения Ozon. Это IPO запомнилось многим, так что «по старой памяти» ажиотаж может быть высоким. По аналогии с размещениями на американских биржах.

• Сильные финансовые результаты. Несмотря на вирусные ограничения за 2020 г. выручка компании выросла на 33% до 190 млрд руб., чистая прибыль – на 33% до 17,6 млрд руб., EBITDA – на 36%. В целом надо отметить, что динамика лучше, чем у некоторых конкурентов (например, «Магнит» или Х5).

• Лучшая рентабельность в секторе. Выбранная Fix Price бизнес-модель позволяет обыгрывать конкурентов в плане рентабельности. Так, маржа EBITDA в 2020 г. составила около 19%. Ближайший преследователь из российских ритейлеров, «Магнит», имеет данный показатель на уровне 11%.

• Комфортная долговая нагрузка. Отношение чистого долга к EBITDA по итогам 2020 г. составило около 0,6х. Это низкий показатель, который говорит о том, что Fix Price без особых проблем обслуживает обязательства.

• Дивиденды. Согласно стратегии Fix Price, дивиденды выплачиваются из расчета 50% от чистой прибыли. Мы пока не знаем, по какой цене разместится компания. Если оценивать по ценовому диапазону $8,75-9,75, то дивидендная доходность будет на уровне 2%. Это неплохо, особенно, если учитывать, что многие компании, выходящие на IPO, вообще не платят дивидендов.

Какие риски? В преддверии IPO мы видим лишь один риск: высокая оценка Fix Price в сравнении с компаниями из сектора ритейла. При заявленном ценовом диапазоне капитализация компании post money может составить $7,4-8,3 млрд. Если взять среднюю величину, то получим, что по P/S компания оценивается в 3х, по EV/EBITDA – в 17х, по P/E – 33х, по P/FCF – 41х. Мы использовали финансовые показатели за 2020 г., поскольку форвардных цифр, которые уместнее использовать при сравнительном анализе, пока нет.

Как видно из таблицы, Fix Price может быть оценен выше, чем российские ритейлеры в среднем, но дешевле, чем Ozon. То есть получается, что где-то на уровне с ритейлерами США. С другой стороны, если сравнивать с прямыми аналогами Fix Price (магазины фиксированных цен), то мы видим, что оценка компании по некоторым мультипликаторам недотягивает до среднеотраслевых показателей.

На наш взгляд, текущая оценка Fix Price на предстоящем IPO во многом оправдана, и потенциал роста может быть весьма привлекательным. Высокая рентабельность, дивиденды, существенный потенциал рынка и отсутствие вменяемой конкуренции – базовые факторы, которые с большой долей вероятности будут работать в пользу Fix Price.

Это – первое размещение рублевых облигаций в этом году, в котором приняли участие в сервисе по подписке.

Пока цена растет на 0,9% и находится около уровня 100,9%, что подразумевает доходность на 3 года около 8,90% годовых. Ранее мы писали, что ожидаем открытия не ниже чем 100,5%.

Последние дни на вторичном рынке рублевого долга РФ были достаточно «мрачные». «Стаканы» по выпускам второго эшелона заметно опустели, цены находились под давлением. Но, тем не менее, выпуск ГК «Самолет» пользуется спросом. Более того, когда давление на рынок в целом спадет, мы видим потенциал снижения доходности по 9-му выпуску «Самолёта» по крайней мере в диапазоне 8,50-8,75% годовых, а цену – около 101,50% от номинала.

Бумага около 9% годовых особенно интересна по причине обещаний правительства продлить льготную ипотеку для многодетных семей.

Может ли это привести к продолжению роста цен на жилье – вопрос спорный. Тем более, что цены уже выросли, а темпы выдачи льготной ипотеки, как мы видим, существенно замедлились.

Располагаемые доходы населения неуклонно снижаются. А значит, народ, в огромных количествах нахватавший ранее эти квартиры, в 2021-22 гг. может так же бодро начать их и продавать. А что прикажете делать, если денег на ремонт не хватает? Да и на выплаты по ипотеке – тоже.

Во всей этой истории со льготной ипотекой вижу два положительных момента:

1. Придумываются дополнительные стимулы для повышения рождаемости. 2. Доходности облигаций девелоперов а ля Самолет сегодня вполне неплохие. Продление льготной ипотеки гарантирует этим компаниям вполне безбедное существование. Тоже отличная для нас, инвесторов новость, которая означает снижение рисков по бумагам девелоперов при высоких купонных выплатах.

Что касается стимулирования рождаемости, одного только понять не могу. Если мы действительно хотим стимулировать эту самую рождаемость, почему не сделаем прогрессивную шкалу выплат на содержание детей, как это существует во многих странах?

Родился ребенок в семье – отлично! Госпособие до совершеннолетия ребенка, к примеру, 5000 руб. в месяц. Родился второй – 6000 руб. Родился третий – 7000!

Вы скажете, нереальные деньги для нашей страны? Ведь в итоге это может вылиться в 1 трлн руб. в год новых расходов бюджета.

А по мне – вопрос приоритетов. Деньги огромные, но вполне реальные. В конце концов, страна, являющаяся одним из крупнейших экспортеров нефти в мире, при желании может себе это позволить.

Если же боимся, что деньги пойдут не на детей, а на стимулирование потребление алкоголя, давайте придумаем в рамках этих пособий льготные программы. Например, эти средства могут пойти на снижение выплат по ипотеке.

Допустим, у вас трое детей – отлично. Не проценты по ипотеке снижаются, но ежемесячные выплаты сокращаются на те же 18 тыс рублей. Весьма, знаете ли, конкретное подспорье и стимул для многих.

Стимулирование рождаемости – это комплексная задача. Один только материнский капитал вкупе с льготной ипотекой сильно не убедят народ торопиться быстрее рожать.

Если уж совсем откровенно, лучший стимул для повышения рождаемости – ускорение темпов роста экономики.

Женщина, она же такая – она нутром чувствует, если в дальнейшем будет лучше. И тогда не боится рожать.

А если общее ощущение – беспросветности… Никакими коврижками и красивыми словами убедить людей повысить рождаемость мы не сможем, увы. Даже выделив на стимулирование рождаемости триллион рублей в год.

Поучаствовали сегодня в первом первичном размещении рублевых облигаций в этом году в сервисе по подписке.

ГК «Самолет» собирала заявки на новый выпуск. Спрос оказался весьма существенным. В ходе бук-билдинга объем выпуска был увеличен с 6 до 10 млрд. Диапазон снижался несколько раз и в итоге ставка купона установлена на уровне 9,05% годовых, что соответствует доходности к погашению на уровне 9,25% годовых.

Должны были получить полную аллокацию, так как в заявке указывали купон не ниже 9,00% годовых. Эмитент дал инвесторам некоторую премию, несмотря на высокий спрос. Ожидаем что цены на вторичных торгах, которые стартуют 18 февраля, будут не ниже чем 100,50%.

Эмитенты начинают активно размещать рублевые облигации, а инвесторы с нетерпением ждут новых выпусков.

На этой неделе состоится первое, весьма интересное, на наш взгляд, размещение: завтра будут собирать заявки на новый выпуск облигаций ГК «Самолет».

Кратко о параметрах нового выпуска. Срок обращения – 3 года. Объем выпуска – 6 млрд руб. Ожидаемый диапазон по ставке купона 9,25-9,50% годовых на весь срок обращения (9,46-9,73% годовых эффективная доходность к погашению). Организаторами размещения являются Альфа-Банк, ВТБ Капитал, Газпромбанк и Совкомбанк.

Что касается самой компании «Самолет», то эмитент отлично нам известен. Более года держим выпуск 1Р7 в одном из портфелей сервиса. К слову, облигация демонстрирует отличные результаты. Тем не менее, скорее всего, будем подавать заявку и на участие в новом размещении.

На прошлой неделе была публикация, посвященная предварительным результатам компании за 2020 г. Напомним, что по всем ключевым показателям прошедший год оказался рекордным для ГК «Самолет», а рост по сравнению с 2019 г. – очень внушительным. Так, по объемам строительства в Москве компания вышла на 2-е место, а в целом по РФ – уверенно удерживает 4-ю позицию.

Вкратце «пробежим» по предварительным финансовым результатам года. По оценкам компании, объем продаж в годовом выражении увеличился на 33% до 60 млрд руб. EBITDA может составить около 11 млрд. Долговая нагрузка, по нашим оценкам, является достаточно комфортной: NET DEBT/EBITDA на уровне 1,6х. Это хороший коэффициент для компании из сектора недвижимости.

Мы не исключаем, что новый выпуск бондов будет пользоваться повышенным спросом у инвесторов. Во-первых, «Самолет» дает привлекательное соотношение риска и доходности. Во-вторых, в пользу нового выпуска может сыграть фактор отложенного спроса. Ведь со второй половины декабря почти не было новых интересных размещений.

Какая доходность устроила бы нас? Около нижней границы заявленного диапазона, на уровне 9,46% годовых к погашению, по нашему мнению выглядит справедливо. Кроме того, такая цифра предлагает небольшую премию к вторичному рынку. Если размещение пройдет по этому уровню доходности, то новый выпуск вполне может порадовать небольшим ценовым ростом после начала вторичного обращения на бирже.

С другой стороны, были сектора, которые оказались в выигрыше, и среди них – жилищное строительство. Рекордно низкие процентные ставки и субсидирование ипотечного кредитования привели к резкому росту спроса и повышению цен на квадратные метры.

Облигации ГК «Самолет» мы уже достаточно давно держим в портфеле «Российские Активы». Впереди – новое размещение.

Давайте оценим итоги 2020 г. и предварительные финансовые результаты компании. По объему текущего строительства ГК «Самолет» на конец года находился на 2-ом месте в московском регионе и на 4-ом месте по России.

Сначала о нескольких ключевых для компании событиях, которые произошли в прошлом году. • Успешное IPO на Московской бирже. По итогам размещения компания была оценена в 57 млрд руб. • Большое количество новых проектов. За год объявлено о приобретении 10 новых объектов для строительства (два из них – в границах старой Москвы). • Рост активов. Оценка активов группы превысила 200 млрд. рублей, а портфель проектов – 19 млн. кв. метров. • Высокие рейтинги. ГК «Самолет» получила рейтинг надежности от АКРА, НКР и Эксперт на уровне ruA- (высокий уровень надежности), а также вошла в перечень системообразующих предприятий во время коронавирусного кризиса.

Теперь о финансовых результатах. По прогнозам самой компании, в 2020 г. объем продаж может вырасти на 33%, до 60 млрд руб. Выручка в 2020 г. может увеличиться на 14% – до 58 млрд руб. Однако уже в 2021 г. ожидается более существенный рост: на 75%, до 102 млрд руб.

Долговая нагрузка «Самолета» находится на более чем комфортном уровне. По прогнозу, EBITDA по МСФО в 2020 г. может достичь 11 млрд. рублей., чистый долг – 17,4 млрд рублей. Таким образом, соотношение долга к EBITDA – на уровне 1,6х.

Относительная долговая нагрузка не изменилась по сравнению с 2019 годом. Но поступления на эскроу-счета выросли на 74%, обеспечивая в будущем объемные поступления после их раскрытия. В любом случае, это не оказывает существенного влияния на текущую долговую нагрузку.

Какие риски существуют для «Самолета»? Основной – это отмена субсидий на ипотеку во 2 квартале 2021 г., снижение спроса и некоторое снижение цен. Мы не исключаем, что этот сценарий реализуется. Однако, даже в этом случае компания, имея в своем портфеле достаточное количество проектов, согласно нашим прогнозам, будет демонстрировать рост показателей. Правда, возможно, его темпы несколько снизятся.

Будем ли участвовать в новом выпуске облигаций? Хотелось бы, конечно, получить премию по доходности, но ожидаем высокого спроса во время book building. Последние полтора месяца на рынке первичных размещений традиционное затишье, и на новые выпуски у инвесторов есть отложенный спрос. А доходность в целом по ГК «Самолет» может быть привлекательной. Решение будем принимать ближе к размещению, когда будут более четкие ориентиры по ставке. Старый выпуск пока продолжаем держать.

Куда нам, грешным, спорить с великими? Все же попробую.

1. В этом ненормальном мире возможно абсолютно все, ибо он окончательно свихнулся. Сразу оговорюсь: идет естественный, но отрицательный, отбор. По крайней мере, в политике точно. Такой фактор, как человеческая глупость, предсказать сложно. Так же, как ошибки политиков. Поэтому исключать, конечно, ничего нельзя. Однако, попробуем все же опереться на здравый смысл. 2. Джим Рикардс говорит о том, что, поскольку денежный агрегатор М1 стремительно вырос, но оборачиваемость денег практически равна нулю, то миру, скорее, угрожает дефляция, но не инфляция. «По его мнению, сегодня дефляция является большей проблемой, чем инфляция. Но в более долгосрочной перспективе США придется заняться проблемой долга, и ее решение потребует девальвации доллара на 50%.». Мир, как мне видится, начнет выходить из этого искусственного кризиса уже в апреле-мае. Вакцинация к маю позволит открыть многим странам свои границы. Полетят самолеты, пойдут суда, начнет стремительно расти потребность в нефти. Денег в мире достаточно. Я полагаю, что масштабные финансовые программы, которые запустят демократы еще с февраля, в итоге вытащат экономику из застоя. Полагаю, что цифры экономического роста во втором квартале нас всех приятно удивят. Думаю, как раз в этот момент инфляция начнет раскручиваться. 2021 точно пройдет под флагом не рецессии, но экономического подъёма. Причем в ряде стран – с двузначными цифрами роста экономики. 3. ФРС пока не будет поднимать ставку. Впрочем в США инфляция, ближе к 3 кварталу, может начать подходить к уровню 2,5-3%. Это может заставить несколько снизить темп печати денег и энтузиазм раздачи «бесплатных обедов». Теоретически это действительно может спровоцировать жесткую коррекцию на рынке. Однако – коррекцию, но не катастрофу. Почему? Да потому, что снижение объёмов помощи экономике не будет означать их полное прекращение. Я думаю, реальный траурный марш на рынках будет звучать несколько позже. Скорее, в 2022. Но, еще раз, с случае значительного снижения объёмов «книгопечатания», коррекция на рынке более чем возможна. 4. Означает ли, что сильная коррекция на рынках может спровоцировать падение макроэкономических показателей? И снова переход к дефляции? Это вряд ли. Могут ли эти процессы спровоцировать дальнейшую просадку доллара относительно других валют? Скорее, на мой взгляд, наоборот. Доллар как раз может в этой ситуации начать укрепляться. 5. Что произойдет в случае, если доллар будет продолжать свой путь на юг относительно других валют? Во-первых, продолжение тотального RISK ON. Рост стоимости различных активов. Рост цен на золото, сталь, никель, медь, продовольствие, и т.д. Но, как я уже неоднократно писал, дальнейший рост курсов различных валют против доллара США может спровоцировать и ЕЦБ, и Банк Китая, и Банк Канады, и Банк Англии, и даже наикосервативнейший Банк Израиля начать проводить масштабные программы помощи своим экономикам и также организовать многомиллиардные или даже триллионные программы количественного смягчения. К примеру, сегодня курс шекеля уже 3.17. Это уже катастрофа и для израильского экспорта, производства, туризма и т.д. Я полагаю, что и остальным экспортерам и Европы, и Китая нынешние курсы их валют относительно доллара не особо нравятся. Ждем, ждем валютные войны. 6. Поэтому, когда мне рассказывают про тотальное дальнейшее снижение курса доллара относительно других валют, мне хочется задать лишь один вопрос: а остальной мир – полные идиоты? И будут тихо сидеть себе и помалкивать? И с одобрением смотреть, как добрый дядя Сэм опять традиционно вытаскивает свою экономику из Ж за счет остального мира? Не смешите мои кудрявые пейсы. 7. А вот для рынков все это будет весьма мило. Их, конечно, будет «колбасить», особенно во второй половине года. Но в целом продолжающаяся денежная накачка и инфляционные процессы будут рынкам на руку.

Если говорить о протяженности в 20 лет, то тут очень легко быть провидцем. И золото, скорее всего, имеет шанс значительно подрасти.

И жестокий кризис – депрессия экономики – обязательно случится. Как иначе?

Помните знаменитую песню Машины Времени: «Двадцать лет – немалый срок и ты за 20 лет поймешь, Что такое тьма и что такое свет…» Отсылаем пока товарища Джима к Андрея Макаревича, и идем досматривать идиотский комикс под названием «Что еще вырастет за день на 100 процентов?»

Некоторое количество моих знакомых отказались от покупки жилья по причине «заоблачности» цен. Как остановить рост цен на недвижимость? Найдено простое и понятное решение.

Эх, вот бы машинку сменить. Владимир Владимирович! Может, чего душевного и о автодилерах скажете? Икорка черная… Очень уж хочется к новому году. Может, тоже…? Есть еще одна очень серьезная тема. Tesla. Полагаю, что спекулянты НЕОБОСНОВАННО задрали на нее цену. Не на машинку… Речь об акциях. Россияне давно мечтают их, эти акции, купить. Но злые международные спекулянты давно уже абсолютно НЕОБОСНОВАННО задрали на них цены и не дают дорогим нашим соотечественникам приобрести эти акции по РАЗУМНОЙ цене. Может и здесь… поможете?

Вернемся к нашим реалиям. Если начнем бороться с ростом цен на первичке, подлые и бессовестные цены на вторичке пойдут расти как дрожжах. Интересно… А как заставим продавцов квартир немедленно перестать продавать по НЕОБОСНОВАННО ЗАВЫШЕННОЙ цене? Да и где она, эта СПРАВЕДЛИВАЯ цена? Точнее, обоснованная? Введем норматив максимального отклонения, который будет регулировать рост цен?

Ежели без шуток. Цены – штука очень творческая. Как только мы начнем их административно регулировать, получим или дефицит, или серый рынок.

Что касается девелоперов. Все просто. К примеру, тот же Самолет часто продает квартиры уже с отделкой. Чтобы понизить цены, застройщик начнет продавать квартиры без отделки. И все. Что хорошего?

В свое время мы писали о компании «Институт стволовых клеток человека» (ISKJ RX).

И не только писали, но проводили довольно серьезный анализ: строили DCF модель, сравнивали с аналогами.

Тогда мы определили целевую цену на уровне 37 руб. за бумагу на ближайшие 12 месяцев. Что ж, приятно осознавать, что наш прогноз сбылся.

Более того, текущие рыночные котировки уже превышают уровень нашего «таргета». С момента написания того текста про «ИСКЧ» капитализация компании выросла на 20%.

Тогда мы ожидали, что ситуация с коронавирусом пойдет по двум очевидным сценариям: 1) человечество забудет о коронавирусе через несколько месяцев; 2) эта зараза останется с нами надолго, что даст развитие бизнесу, связанному с тестированием, вакцинами и т.д.

Сегодня уже понятно, что события развиваются по второму сценарию. Во всяком случае, с определенной уверенностью можно сказать, что, к примеру, тест как пропуск в самолет летящий в другую страну, – это надолго, если не навсегда. По аналогии с проверками на безопасность в аэропортах, которые остались с нами после 11 сентября, и к которым все уже привыкли.

Безусловно, такая ситуация на руку «ИСКЧ». Напомню, компания имеет в своем составе подразделение Genetico, которое занимается производством тестов на антитела к COVID-19. Это относительно новый бизнес для «ИСКЧ», но высокая потребность в подробного рода услугах в моменте очевидна.

Полагаю, пришло время обновить наши данные и посмотреть, что произошло и происходит сейчас с компанией.

Если на момент предыдущего обзора мы придерживались более консервативных взглядов, сегодня мы открыты для поиска новых интересных инвестиционных идей на российском рынке (из недавнего – «РусАква», Don Agro).

Следите за обновлениями, компания интересная и, вполне возможно, основной рост ее котировок еще впереди.

График акций ISKJ.ME – компания «Институт стволовых клеток человека»

Компания постепенно решает проблемы с лайнером 737МАХ и понемногу восстанавливает утраченные позиции на фондовом рынке. Все примерно так, как я и ожидал.

С начала ноября котировки Boeing выросли почти на 60%. Рост происходил на фоне новостей касательно устранения проблем с самолетом 737МАХ, а также на фоне усиления ожиданий конца пандемии в 2021 г. и возвращения мира к нормальной жизни.

Все это время сохранял позицию по Boeing в одном из портфелей. Прибыль по позиции составляет на данный момент около 30%.

Гораздо лучше Boeing показала себя другая акция сектора – Spirit AeroSystems (SPR US), по ней доходность уже превышает 60%.

Что дальше? Мультипликатор P/E по прогнозу чистой прибыли Boeing на 2022 г. составляет около 30х, что выше среднеотраслевого показателя на 10-15%. Полагаю, что пришло время начать фиксировать неплохую прибыль. Будет зависеть от общего настроя на рынках, но фундаментально время для этого, как мне кажется, пришло.

К власти в США пришли специалисты по продвижению демократии и прогресса, борцы за права человека и т.д. И вероятность того, что в тех или иных регионах мира будут все чаще вспыхивать военные конфликты, на мой взгляд, увеличивается. Скорее всего, в ближайшие годы интенсивность подобных конфликтов также будет расти.

В первую очередь беспокоит традиционный поставщик разнообразных неприятностей – Ближний Восток.

Иранский парламент принял программу по наращиванию степени обогащения урана.

Обогащение урана сверх 20%, как известно любому пионеру, это уровень не мирного, но военного атома. В принципе, ничего удивительного. Иран особо и не скрывает, что цель – получение иранской ядерной бомбы.

Все происходящее – кошмарный сон для Израиля, Саудовской Аравии, Эмиратов и еще ряда стран.

Давно уже обсуждается тема возможности локальной, но более чем серьезной войны в регионе.

Израиль уже достаточно давно планировал удар по ядерным объектам Ирана. Все это обсуждается годами. Но сегодня, полагаю, возможность такого сценария возрастает.

Впрочем, оставим политологам их поляну и поговорим о другом. Давненько мы с вами не обсуждали тему компаний-производителей оружия. Похоже, к данной тематике стоит вернуться.

В ближайшее время подготовим серию публикаций по оружейным компаниям.

Напомню. Бенефициарами возможного грустного варианта развития событий в мире, когда потоками льется кровь, являются те компании, которые производят высокоточное оружие, ракеты, самолеты и т.д. Боюсь, что в ближайшие годы включение в инвестиционные портфели акций этих компаний, хотя бы из защитных побуждений, будет более чем разумно. Их имена всем известны. На первом месте в списке ста крупнейших производителей оружия по-прежнему находится неоспоримый лидер среди концернов США — Lockheed Martin (LMT). Выручка за 2019 – порядка 60 миллиардов долларов. На втором – Boeing (ВА), с продажами в 2019 году порядка 77 миллиардов долларов (часть продаж невоенного направления). Кроме того, нельзя забывать про General Dynamics Corporation (GD), с объёмом годовой выручки порядка 39 миллиардов долларов, Nortrop Grumman Corporation – с выручкой соответственно 34 миллиарда долларов, Raytheon Technologies Corporation (RTX) – 77 миллиардов, Airbus (EADSY), Kratos и прочие.

Что покупать? Акции конкретных концернов или же ETF на отрасль? Нужно подумать. Пока держу акции KTOS US. Это очень маленький производитель, с капитализацией менее 3 миллиардов долларов. Однако, специализируется компания на весьма интересной тематике. Если не дай Бог в мире произойдёт что-то грустное, цена ее акций может и удвоиться. Хотя, если откровенно, по финансовым показателям компания выглядит и сегодня совсем не дешево.

Закрываешь глаза – вроде вторник, открываешь – уже четверг. Картинка почти одинаковая. Опять еще немного, но укрепляется евро против доллара США. Еще немного, но смотрят вверх фьючерсы на американские рынки Еще совсем чуть-чуть, но вновь абсолютно нахально укрепляются нефтяные котировки. Такое ощущение, что все куда-то снова полетели. Самолеты спешат заправить керосином. Машинами забиты дороги. О локдауне забыто, как о кошмарном сне.

Как в старом анекдоте: для всех суббота, но для финансовых рынков еще четверг.

Не забываем: сегодня судный день для бедных индюшек. Те из американцев, что ещё не пополнили стройные ряды веганов, сегодня массово истребляют эту несчастную птичку (Thanksgiving day, однако).

С сегодняшнего дня открывается праздничный сезон, который длится до Рождества. Каков он будет на этот раз? Продлится ли оптимизм? Увидим ли Рождественское ралли?

На настроения американцев во многом будут влиять результаты Black Friday. «Чёрная пятница — пятница после Дня благодарения в США. С неё начинается традиционный рождественский сезон распродаж. Обычай устраивать распродажи в этот день установился ещё в XIX веке, а термин «Чёрная пятница» появился в 1966 году». Это мы с вами узнаем в Википедии.

Черная пятница этого года смещается в онлайн. Очевидно, она будет гораздо более скромной, чем в прошлые годы. Понятно, что скидки должны быть максимально интересными. Полагаю, ход распродаж весьма серьезно повлияет на дальнейшие настроения на рынках.

Впрочем, иногда закрадывается ощущение, что рынкам сегодня вообще все равно по какому поводу расти. Лишь бы расти. Эдакая бурная радость по поводу избавления от ига Трампизма. То, что потом все может быть не так весело, почему-то рынками в расчёт не берется.

Уходит неприличный, неотесанный Трамп. Приходит дарахой Константин Устинович! Такой обаятельный. Такой душка. Эдакий кот Леопольд. Так и жду от него: ребята, давайте жить дружно. Хотя не вполне понятно, будет ли это касаться России, Китая, Ирана и прочих вечных и надежных друзей США. Как говорится, поживем – увидим. А пока котик коготки еще не выпустил. Лапки мягкие. Взгляд кроткий. Что еще рынкам нужно для счастья?

Вот и опросы подтверждают: трудящиеся убеждены, что ралли продолжится еще минимум полгода.

А мы с вами занудно повторяем: за любой эйфорией приходит трезвое осознание и (часто!) разочарование. Огромное количество фининститутов сегодня УЖЕ значительно увеличили долю акций в своих портфелях и снизили долю кэша. Вопрос «Кто следующий?» вполне осязаем. Все, включая продавцов в магазине и мойщиков авто, обсуждают инвестиционные перспективы Amazon и Tesla, Shevron и Boeing. Как обычно в таких ситуациях, сильно растет всякая всячина второго и третьего эшелона.

Ничего не напоминает? Не знаю, как у вас, а у меня начинают побаливать старые раны. Потому не спешу танцевать от счастья. Скорее, еще и еще ищу повод для фиксации прибылей. Спокойно. Без агрессии. Совсем неспешно.

Вчерашние оптимистичные данные, свидетельствующие о более энергичном, чем ожидалось, восстановлении американской экономики, достаточно сильно повлияли на общую картинку.

1. Продолжился бодрый рост американских фондовых индексов. При этом основные бенефициары роста – пострадавшие ранее отрасли. Особенно производители самолетов и комплектующих к ним, нефтянка и нефтесервисные компании, металлургия, банковский сектор, гостиничный бизнес и т.д.

2. Продолжился рост коммодитиз. Не зря я обращал внимание на цены на медь – они впереди планеты всей. Судя по всему, рост имеет шанс продолжиться. То же касается цен на продовольствие, нефть и т.д.

3. Основной пострадавший – рынок драгметаллов. Инвесторы забирают оттуда средства с тем, чтобы вложить их в ранее депрессивные сектора.

4. Рынок валют практически замер на месте. Американский доллар попытался было вчера расти вследствие хороших новостей.

Все, вроде, замечательно. Эдакий тотальный RISK ON. Ралли вседозволенности, если хотите.

Однако, как отблески будущих гроз, то тут, то там проскальзывают очень грустные прогнозы:

«В общей сложности крупным инвесторам «предстоят «вынужденные продажи» на сумму около 300 млрд долларов, предупреждают аналитики JP Morgan.»

«На этой неделе эксперты Bank of America сообщили о том, что оптимизм на рынке акций достиг экстремальных значений и посоветовали продавать. В частности, доля акций в портфелях крупных инвесторов взлетела до рекордных уровней с января 2018 года, объем наличных в их портфелях опустился до минимальных значений с апреля 2015 года, а ожидания экономического роста и вовсе бьют двадцатилетние рекорды (91% участников опроса, который провел банк, смотрят в будущее с оптимизмом).»

«Оптимизм на рынке акций достиг экстремальных значений, и добром это не закончится, предупреждает Bank of America.»

«Крах всего одной крупной компании может вызвать эффект домино и запустить финансовое цунами по всему миру, предупреждает глава SoftBank Масаеси Сон.»

Итак, что имеем с гуся? 1. Закаливающий оптимизм рынков. 2. Резкое снижение остатков кэша на счетах. Выход инвесторов из защитных активов. Все устремились в акции. 3. Предупреждения серьезных инвесторов – «ребята, будьте осторожны».

Я на этой волне буду: 1. Играть по тренду, одновременно сокращая рискованные позиции за счет неторопливой частичной фиксации прибылей. 2. Не торопясь увеличивать долю защитных инструментов – кэша, бондов надежных корпораций, золота. Хотя золото, похоже, дополнительно покупать пока рано. Есть шанс на дополнительное снижение актива из-за технических распродаж. Минимально – на 3-4%. Максимально – на 8-10%. Так что, если увижу 1750 – начну увеличивать позицию. Если еще пониже – возможно, добавлю.

В шорты входить не буду, но и поддаваться эйфории может быть очень опасно.