2️⃣Затем Баркин из ФРБ Ричмонда намекнул, что борьба регулятора с инфляцией еще не закончена. Точнее, последние данные обнадеживают, но этого недостаточно. Согласен полностью. Экономика еще не добита. Надо добить. ?

3️⃣Вишенкой на торте стал прогноз члена FOMC о дальнейшем замедлении экономики. Сговорились, никак иначе…

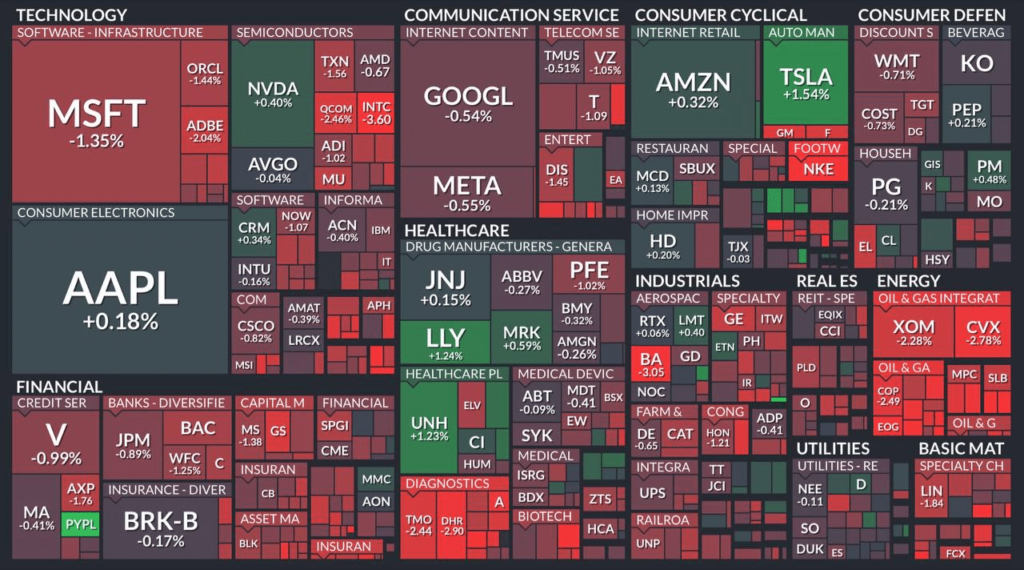

Как итог, ▪️S&P 500 вернулся к отметке 4500, ▪️а Nasdaq опустился ниже 14000. До статуса «черного августа» еще далеко, хотя потенциал есть, о чем свидетельствует 14%-ный скачок индекса волатильности.

А что там с сезоном квартальных отчетностей?

В целом компании утирают нос аналитикам: по данным Factset, 81% из более чем 250 компаний S&P 500, опубликовавших результаты, превзошли консенсус-прогнозы. Но даже сильные показатели, как выясняется, не гарантируют продолжения ралли.

Вот и Apple они не помогли. ➡️Хотя выручка и составила $81,8 млрд против ожидаемых $81,55 млрд, ➡️а скорректированная прибыль на акцию $1,26 вместо прогнозируемых $1,20, ➡️акции на постмаркете просели почти на 2%. Так глядишь и капитализация БигТеха снова окажется ниже $3 трлн. Ужас-то какой! ?

Спасет ли рынок Amazon?

Хотя после выхода отчета акции компании взлетели на 10% благодаря более оптимистичному прогнозу на третий квартал, вспомните слова Баркина о неизбежном замедлении экономики и о том, что сбережения американцев тают на глазах.

?Вывод остается прежним: факторов для снижения становится все больше и больше. Вопрос — «захочет» ли рынок обратить на них внимание? Шанс на то имеется. По моим оценкам, первой целью движения вниз может быть 4250. Вот и посмотрим.

Американский рынок открылся падением, отыгрывая понижение рейтинга США от Fitch. Событие непривычное, но таки не черная среда. Бойкий американский хомячок с Реддита заклеймит болванами всех, кто усомнится в величии и непрерывности бычьего тренда. Впрочем, так-то оно так. Но рынок уж больно перегрет, и коррекция давно назрела. Шутка ли — 5 месяцев роста без перерывов и даже боковиков.

Что там происходит? Техи минусуют сильнее всех — не удивительно. Доходность десятилетних UST 4,08% годовых. DXY, как македонская фаланга, движется вперёд – 102,55. Ничего необычного, в общем.

Вероятнее всего, и в этом сезоне отчетностей мы увидим (вот чудо-то!) заниженные ожидания аналитиков, которые компании почему-то с легкостью превзойдут. Это старая игра, и мы ее прекрасно знаем.

Также благодаря поступающим данным сможем оценить влияние текущих тенденций: повышения процентной ставки ФРС, восстановления потребительского спроса и бума ИИ.

Какие секторы я возьму на заметку:

1️⃣Металлургия. Растет спрос со стороны строительных и промышленных компаний.

2️⃣Авиаперевозки, морские круизы и бронирование отелей. Потребители увеличили расходы на путешествия, т. к. на Западе растут зарплаты и цены на путешествия.

3️⃣Добыча золота, меди и других драгметаллов. Высокий спрос может обеспечить «добытчиков» долгосрочными контрактами.

4️⃣Потребсектор. Рост уверенности потребителей обеспечивает спрос на товары, что позволяет игрокам развивать оффлайн и онлайн.

?Очень настороженно отношусь к технологическому сектору. Неоднократно писал, что бум ИИ привел к завышенным мультипликаторам, что вполне может привести к коррекции.

Штаты открылись уверенным ростом основных индексов. Данные по инфляции инвесторам понравились, поскольку оказались даже лучше ожиданий. Рынок доволен. Хотя вряд ли это приведёт к какому-то существенному изменению планов ФРС по политике на текущий год.

Что видим ещё? Доллар резко вниз. Драгметаллы ракетой вверх. Особенно выделю 3,4%-е ралли серебра. Бодро растут казначейские облигации США: доходность 10 леток опустилась к отметке 3.9% годовых. Музыка заиграла погромче, но я расслабляться не рекомендую.

Когда же наступит поворотный момент и стоит ли его вообще ожидать?

Как говорил ранее, текущая ситуация мне отчасти напоминает весну — лето 2008-го. Топчемся, топчемся, а потом – бах, и все посыпалось!

Впрочем, это один из возможных вариантов развития событий. Но, разумеется, не стопроцентный.

Кто или что может стать черным лебедем на этот раз?

Кандидатов вагон и маленькая тележка:

1️⃣ Действия ФРС.

По данным опроса Deutsche Bank, профессиональные игроки опасаются, что дальнейшее повышение ставок вызовет больше глобальных проблем. Вероятно, речь идет о рисках рынка коммерческой недвижимости и росте дефолтов.

2️⃣ Проблема концентрации.

Восемь акций в индексе S&P 500 – Alphabet, Amazon, Apple, Meta, Microsoft, Netflix, Tesla и Nvidia – составляют 30% рыночной капитализации индекса. В случае оттока из технологических акций, посыпаться может и весь рынок.

3️⃣ Банковский сектор.

Ожидается, что в эту пятницу крупнейшие банки США сообщат о значительном увеличении потерь по кредитам из-за пандемии коронавируса. Вкратце, высокие процентные ставки оказывают все большее давление на заемщиков по всей экономике. По прогнозам, шесть крупнейших банков страны списали около $5 млрд по неплатежеспособным кредитам во 2 квартале. Аналитики оценивают, что они также зарезервируют еще $7,6 млрд для покрытия потенциальных проблемных кредитов в будущем.

4️⃣ Ну и наконец, возможный долговой кризис, особенно в сфере коммерческой недвижки.

Штаты открылись резким падением основных индексов. «Минутки» ФРС показались инвесторам слишком жёсткими, поэтому их оценка ведёт к выходу из рисковых активов. Причем сброс идет и в казначейских бондах США — доходность дестилеток уже превысила 4,03% годовых.

Статданные выглядят несколько смешанно: первичные заявки на пособия по безработице выросли, но при этом выросло число открытых вакансий на рынке труда JOLTS. Смешанные вышли и данные по деловой активности. В любом случае, негативный импульс получен. Хотя это пока небольшая коррекция на «новом» «рынке быков».

Парадокс за парадоксом: ?ФРС продолжает свой крестовый поход против инфляции, но бычий напалм на рынках продолжается, ?деловая активность в производственном секторе снижается, а аналитики Goldman Sachs повышают прогноз ВВП США на второй квартал до 2,2% (кв/кв) с 1,8% ранее.

❓Неужели хитрые банкиры решили своими усилиями помочь S&P 500 достичь заветной отметки 4 500?

Манипуляция наверняка имела место, но на этот раз она была подкреплена фундаментальными факторами: ▪️на удивление сильными данными по строительству жилья, ▪️неожиданным скачком потребительского доверия.

❓Но почему?

Статданные сейчас идут в ногу с ростом цен и ситуацией на рынке труда, в обоих случаях наблюдается позитивная динамика. ▪️Ожидания потребительской инфляции на следующие 12 месяцев дошли до самого низкого уровня с декабря 2020 года в 6,00%. ▪️Также, хотя заявки на пособие по безработице в США растут уже третью неделю подряд, катастрофы пока не произошло. Впрочем, экономика США весьма инерционна.

❓А как насчет роста стоимости заимствований? Домохозяйства что, живут какой-то своей жизнью? Ставка для них неизменна?

Разумеется, нет. Дело в том, что ▪️Многие домохозяйства рефинансировали свои ипотечные ставки во время пандемии. ▪️За последние два года потребители не перегружали свои долги. В I квартале выплаты по обслуживанию долга домохозяйств составили 9,6% от располагаемого личного дохода, что ниже рекордно низкого уровня 1980 года.

❓Так что, получается, экономисты ошиблись и рецессии не будет?

Терпение, друзья. Будет, и еще как. Требуется время, чтобы повышение процентных ставок в полной мере отразилось на экономике и охладило рост и инфляцию. ?Обычный лаг: примерно 8-10 месяцев.

По-настоящему высокие ставки держатся относительно не так давно. Так что… их влияние, по мнению многих экономистов, будет серьезно ощущаться лишь с II-III квартала 2023-го.

К тому же более высокие ставки замедляют рост неочевидными способами. Например, заставляя работодателей сокращать вакансии или компании отказываться от планов по расширению. ➡️Не все так прекрасно в датском королевстве, как может показаться.

Еще факторы, которые вскоре будут по-настоящему чувствительны

Мы с вами помним лозунги многих экономистов в 2020 и особенно 2021 годах: ?мол, новая технологическая революция привела к невиданному росту производительности труда ?сколько денег в экономику ни вливай, особой инфляции мы не увидим.

❓Ну, и что с этим?

Увидели, и еще как. Но с лагом год-полтора. А ведь и ФРС запоздала с началом подъема ставок, убаюканная все теми же бравыми лозунгами.

Ну, и чего? Все стало по-другому? — Улетающие в космос значения инфляции второй половины 2022-го показали всем нам истинную природу вещей.

А что в итоге?

✔️Да то, что во второй половине 2023 и в 2024 годах прирост обязательств на рефинансирование старых долгов за счет роста ставки будет измеряться уже другого порядка деньгами.

И я так полагаю, число дефолтов корпораций, да и домохозяйств тоже может во втором полугодии расти в прогрессии.

✔️Впереди новый сезон отчетностей — второй квартал заканчивается через несколько дней. Не испытываю дикого энтузиазма от того, что нам представят компании. ?Скорее всего, темпы роста у многих значительно снизятся.

Хотя… есть такая старая и добрая игра аналитиков: давать изначально заниженные прогнозы, а потом вдруг с удивлением обнаруживать, что реальность, по всей видимости, чуть лучше. Хотя виноваты здесь не аналитики, а скорее компании, изначально более консервативные в своих оценках будущего.

Вот и посмотрим, как оно будет на этот раз.?

✔️Говоря о рынках, месячная доходность S&P 500 в июне превысила доходность десятилеток США. ➡️В рамках риск-менеджмента, пенсионные фонды могут переложить из акций в ценные бумаги с фиксированным доходом около $26 млрд. Это немного.

✔️Однако есть иной фактор. Сезонность, к примеру. Июль и особенно август — не самые ласковые к инвесторам месяцы года.

Так что… Не думаю, что все так уж хорошо, реальность вполне может расстроить инвесторов.

P. S. Кстати, не забываем, состояние американского рынка мне напоминает то, что происходило в моменты его максимальной перекупленности. Надеюсь, не надо обьяснять, что бывает после этого.

Снижение индексов на Уолл-Стрит сегодня возобновилось. Жесткая риторика руководителей ФРС и действия других центробанков спровоцировали переток денежных средств из рискованных активов в гособлигации. Доходности десятилеток от Германии до Штатов сегодня буквально рухнули.

Доходность десятилетних UST опустилась к 3,72%. Двухлетние же UST идут по 4,72%. Разница в 1 п.п. — и вот опять показалось, расплывчатое видение призрака рецессии. Инвесторы побежали продавать. Акции «техов», как водится, впереди. Пока это только небольшая коррекция. А может, разминка перед чем-то более серьезным.

На прошлой неделе рынки уверенно выросли, а потому локальная перекупленность выступает основной причиной для снижения. Неплохие статданные по рынку недвижимости сегодня не дали повода для роста. Посмотрим, что будет на неделе.

Что в целом на рынке: доходности UST снизились по всей кривой. Десятилетки сегодня идут по 3,71% годовых. Доллар подрастает — DXY подрос до 102,63 пункта. Обратим внимание на доходности германских и британских облигаций — Bunds идут по 2,4% годовых, а Gilts — по 4,33% годовых, просев на 4,6% и 3,65% соответственно.

Ставку оставили без изменений на уровне 5,25%, но намекнули, я бы даже сказал, спрогнозировали будущие повышения. Заметьте, во множественном числе. ?

Согласно обновленному точечному графику с прогнозами участников комитета, ставки в этом году могут достигнуть уровня 5,5–5,75%. Получается, еще как минимум два «привета» от регулятора.

Причины все те же: ?высокие цены ?и перегретый рынок труда ?(я бы добавил и фондовый рынок).

Спрашивается, если так хотите побороть инфляцию, зачем брать паузу?

➡️Или так и скажите, мы боимся загнать экономику в рецессию, обрушить банковский сектор и рынок коммерческой недвижимости, а потому предпочитаем дождаться натурального снижения цен. Но нет, нужно играть в кошки мышки…

Хотя… Есть идея зачем делается именно так, а не иначе.

➡️Мы же прекрасно понимаем – угроза что-то сотворить, она гораздо более страшна (чисто психологически), чем само событие, которое УЖЕ произошло.

FED по всей видимости решил припугнуть… инфляцию. Боже мой…. как она бедная испугалась. Дрожит вся и нервно курит в углу.

«если все будет хорошо (а оно обязательно будет… или не совсем), то тогда в целом все замечательно. Хотя есть некоторые проблемы, из-за которых может быть и плохо».

➡️Но одна вещь остается неизменной – количественное ужесточение (QT). «Пылесосить деньги с рынка» продолжат, несмотря на помощь со стороны Минфина США. Пока с ликвидностью проблем нет, но при развороте тренда эта проблема всплывет.

? Итак. Выступление однозначно ястребиное.

✔️Негативное и для золота, и для рынков, и для тех, кому нужно рефинансировать свои долги, включая Минфин США.

✔️Кстати, мы с вами не так давно обсуждали нашу модель – варианты выплат по долгу США в случае различных стратегий ФРС.

⚠️Так вот – данное решение – возможный ДВОЙНОЙ подъем ставки, а также намек на то, что высокая ставка будет с экономикой США еще очень и очень долго, это высокий шанс на реализацию худшего сценария – выплат по долгу США к 2030–2032 гг. примерно $1,7-1,8 трлн.

✔️Это крайне негативно для страны и может в итоге еще и способствовать уходу доллара с позиции главной резервной валюты мира.

А что рынки?

Кажется, тоже не поняли, радоваться или нет. По итогам вчерашней торговой сессии, ?индекс S&P 500 вырос на 0,08%, ?а Nasdaq на 0,39%. ?Dow Jones, тем временем, упал на 0,68%, ?Russell 2000 на 1,17%, ?индекс доллара DXY на 0,28%, ?а доходности по десятилеткам на 1,12%. ?Золото также немного просело.

В целом, даже с учетом вчерашней паузы, рынок выглядит перегретым.

Что касается бума ИИ

?Здесь ситуация начинает походить на новый пузырь – на днях французский ИИ-стартап Mistral AI, основанный четыре недели назад, привлек €105 млн посевных инвестиций.

?Стабильность рынка частично я могу еще списать и на невероятные объемы закупленных крупными институциональными инвесторами Call options. Значительная часть из них гасятся в эту пятницу.

Так что огромным игрокам выгоднее тащить рынки вверх или по крайней мере не давать им падать.

Что может заставить FED поменять точку зрения?

1️⃣Серьезные проблемы на рынке корпоративного долга. Иначе говоря, яркие банкротства. 2️⃣Продолжение банкопада. 3️⃣Обвал фондового рынка. 4️⃣Уже реальные проблемы на рынке труда.

Ну что же. При таких раскладах ждем новостей по всем этим сюжетным линиям.

Фондовая Америка демонстрирует разнонаправленную динамику основных индексов, хотя торги стартовали попыткой роста. Настрой далек от позитивного и был обусловлен слабыми статданными из Китая, а также данными по торговому балансу в Штатах.

Слабо выглядят бумаги техов. Очевидно, ралли выдохлось, и трейдеры фиксируют прибыли. Заметен сброс казначейских облигации США: доходность UST10 подскочила до 3,785% годовых на неожиданном решении Канадского ЦБ повысить ставки.

Штаты открылись уверенным ростом индексов. Ещё бы — Сенаторы одобрили законопроект по потолку госдолга — можно и дальше тратить без счета аж до 2025 года, и дефолта не будет. Вышли весьма интересные данные по рынку труда — безработица выросла (sic!), но при этом ракетой выросли non-farm payrolls. Рынок доволен — особенно заметен спрос в бумагах компаний реального сектора. Технологический сектор сократил рост на открытии, ужавшись чуть ли не вдвое от внутридневного максимума.

Что интересно: доллар вновь пошел в рост. Золото опять минусует. И снова пошел сброс казначейский облигаций — доходность UST10 выросла до 3,666% годовых. Нефть раллирует на 2,5% — отметим здесь и этот момент

Фондовый рынок США открылся снижением основных индексов, и после первого часа торгов падение только усиливается. Оптимизм, связанный с ралли в “техах” и сделкой по потолку госдолга США, сошел на нет. В игру вступили другие драйверы. Сегодня тон задали слабые статданные по Китаю, затем уже деловая активность в Чикаго — сильное падение — и неожиданный рост числа открытых вакансий на рынке труда (JOLTS) в апреле. Похоже, Федрезерву придется быстро переобуваться в воздухе, повышая ставки и дальше.

В моменте: доходности UST попадали, доллар укрепляется, золото продолжило отрастать. Индекс S&P 500 опустился ниже 4200 пунктов и по факту продолжает боковик. Но дождемся итогов голосования в Конгрессе по “сделке”.

Штаты вернулись на торги и попытались начать день ростом. Однако, похоже, рынок не настроен на ралли даже с учетом новостей о достигнутой договоренности по потолку госдолга. Надо бы, чтобы Конгресс проголосовал “ЗА”, тогда можно окончательно выдохнуть. Правда, могут вылезти отложенные риски в виде последних статданных, которые повышают вероятность еще одного увеличения ставки ФРС в июне.

В итоге имеем разнонаправленное изменение индексов. Техи растут, реальный сектор и банки минусует. Заметен возврат покупателей в казначейские облигации — доходность UST10 опустилась к 3,70% годовых. Словом, вроде оптимизм, но совсем непонятно, что будет дальше.

? Все помирились и договорились. И что делать рынкам, кроме как радоваться и расти?

Я бы сказал, что не все так просто.

1️⃣Шоу еще может продолжиться. Голосование в Конгрессе теоретически может пойти не по плану.

2️⃣Счастливый финал шоу уже в значительной степени заложен в цены. Давайте по порядку.

? Гособлигации. Доходность 10-леток доходила до 3,85 на прошлой неделе, но уже сегодня мы видим откат до 3,73-3,74. TMF падал, мы подкупали. Сегодня у него есть шансы подрасти.

? Золото. Попытались продавить сильно глубже $1950 – не особо получается. Да, может еще попрыгать, но полагаю, что в дальнейшем вероятно возобновление роста. В золоте мы также увеличивали позицию.

? Рынок акций. Конечно, договоренность это позитив. Кто-то будет закрывать шорты, кто-то пытаться встроиться в тренд. Меня, кстати, часто ругают за то, что я пытаюсь вставать против тренда.

?Но дело в том, что никакого четкого тренда в акциях сейчас нет. Идет болтанка вверх-вниз в диапазоне. Сейчас немного вверх, возможно еще 1-2% процентов по индексу S&P. Но пока уровень 4300 не будет надежно пробит, говорить о растущем тренде преждевременно.

Поэтому серьезного роста я не жду и не спешу расставаться с шортами.

? Во-первых, никто не отменял золотое правило «покупай на слухах – продавай на фактах». ? Во-вторых, укрепление доллара относительно евро и прочих валют обычно играет против акций.

?Потенциал для роста невелик, а для падения, напротив, весьма существенный. Меня не удивит ни 10%, ни даже 15%. Дефолта прямо сейчас не случится, но экономические проблемы никуда не делись и еще напомнят о себе.

Вообще рынки часто растут, когда кругом пессимизм и много шортов. Когда же шорты закрыты, для продолжения роста нужен веский фундамент.

Одного благодушия инвесторов недостаточно. Более того, оно может сыграть с ними и с рынком злую шутку.

▫️Доходности десятилеток стремительно падают: уже почти на 2%. Мы брали TMF, увеличивали позицию, сегодня он, видимо, на 3-5% поднимется.

▫️Золото закладывало позитивные новости и снижалось. Сегодня была попытка продавить золото вниз, она пока не увенчалась успехом. Будем следить.

▫️На фоне укрепляющегося доллара против остальных валют я не вижу потенциала у рынков вверх. Сейчас все хорошо, но обычно все проблемы начинаются после того, как все начинают закрывать шорты, полагать, что идет растущий тренд и ставить на повышение. Я бы был с этим осторожен. Думаю, наши шорты еще сработают. А вот потенциал падения значительный

Штаты, как и ожидалось, сегодня открылись разнонаправленно. Бумаги компаний реального сектора и банков минусуют, тогда как техи и акции производителей полупроводников бодро плюсуют. Драйвером для роста техов послужила отчетность Nvidia, вышедшая накануне после закрытия торгов. На этом все.

Данные по ВВП США оказались лучше ожиданий, но пока с потолком госдолга не разобрались — эта новость отошла на второй план и, скорее всего, сыграет позже. Что еще? DXY уже 104,21. Доходность десятилеток — 3,77% годовых. Золото в минус. Интересный расклад.