Многие идеи, о которых было рассказано на , мы успешно применяем и реализуем в сервисе по подписке BidKogan.

По сути, и вебинары, и данный сервис реализуют единую стратегию, позволяющую зарабатывать деньги на фондовом рынке. Кстати, скорее всего, в ближайшее время будем постепенно наращивать долю кэша в портфелях.

В качестве примеров могу привести следующие успешные сделки. К примеру, среди золотодобывающих компаний отлично показали себя акции «Полюса» (PLZL RX), доходность по ним составила более 50%. Неплохо проявили себя и нефтесервисные компании: Halliburton (HAL US) закрыли с абсолютной доходностью на уровне 20%. Среди более консервативных идей выделю Costco (COST US): прибыль по сделке составила около 8%.

В результате большинство портфелей сервиса сегодня опережают бенчмарк, а портфель, сформированный из российских акций, оторвался далеко вперед (порядка 11 базисных пунктов). Все сделки публикуются в режиме онлайн, все инвестиционные идеи имеют четкое фундаментальное обоснование в виде небольших аналитических отчетов. Интересно? .

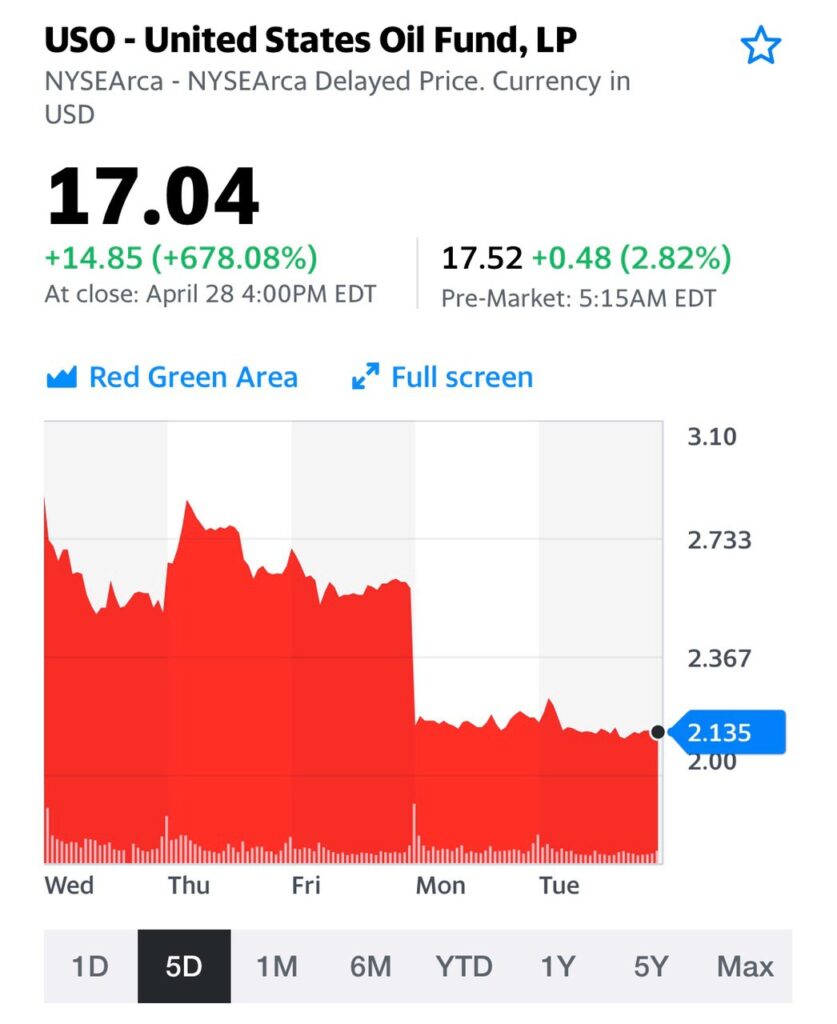

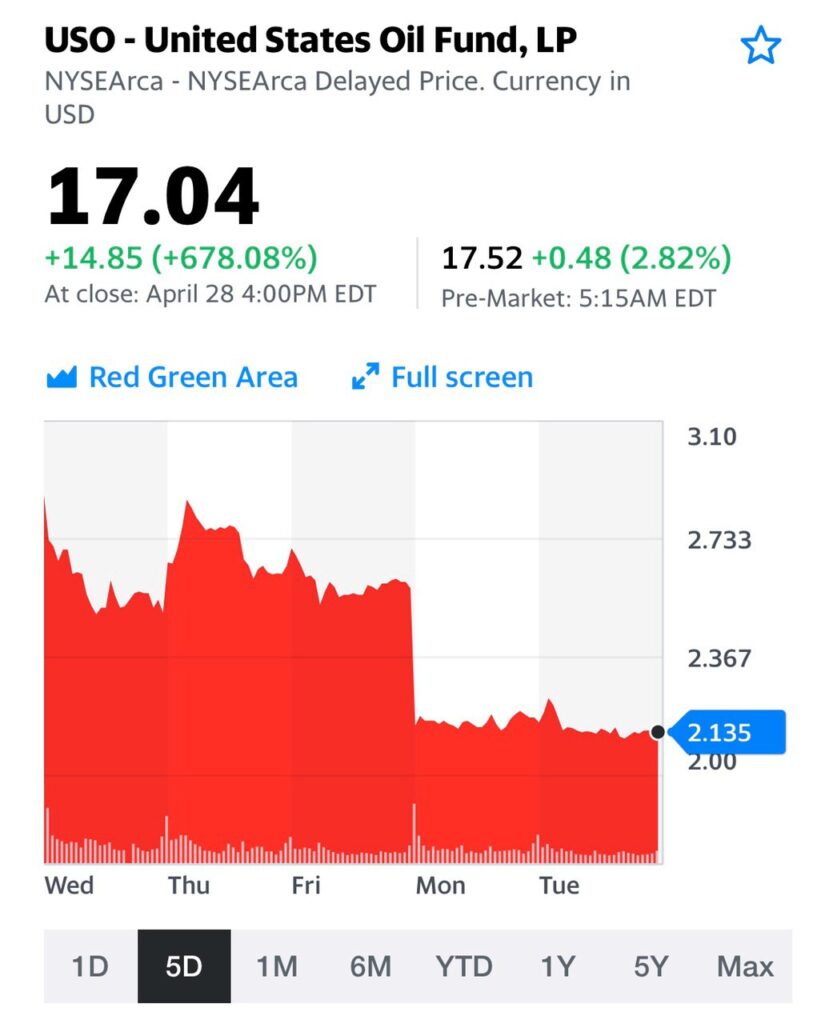

Друзья! Упоминал в канале United States Oil Fund, LP (USO US) – ETF, ориентированный на внутренние нефтяные цены в США. Сегодня там произойдет так называемый обратный “сплит”. Позиция у инвесторов в количестве бумаг сократится в 8 раз, а цена инструмента возрастет примерно на такую же величину. Ничего страшного, не стоит пугаться (но и радоваться тоже). С точки зрения финансового результата для держателей почти ничего не изменится.

Цена на премаркете сейчас $17,52. Это соответствует вчерашней цене $2,19. А закрытие вчера произошло по цене $2,13. Т.е. сегодня инструмент растет пока примерно на 2,8%.

В конечном итоге мы объединили две оценки, получив цифру, близкую к 37 рублям за бумагу. Отмечу, что эта оценка не включает в себя новое направление по тестам на антитела к коронавирусу.

Здесь довольно сложно провести объективную оценку. С одной стороны, как уже писал выше, этот бизнес может быть весьма и весьма перспективен, если коронавирус и ему подобные инфекции останутся нами на годы. В этом случае он может добавить еще 20-25% к полученной оценке (в итоге получим 44-46 руб.).

С другой стороны, через несколько месяцев человечество может просто забыть про вирус, как про страшный сон. В этом случае направление по продаже тестов может остаться без потенциальных клиентов. Это риск, и его нельзя не учитывать.

Повторю: по нашим оценкам, ценовой ориентир по акциям ИСКЧ на данный момент составляет около 37 руб., что близко к рыночным котировкам. В случае, если направление по продаже тестов на коронавирус будет генерировать cash flow на горизонте от 2 лет, есть основания прибавить к этой оценке еще 20-25%.

И еще два небольших, но необходимых уточнения.

1. Полученная нами оценка – это не истина в последней инстанции. Это лишь гипотеза, полученная путем компиляции доступных данных компании, а также наших прогнозов, ожиданий и предположений. Влияние новой темы может быть и гораздо более сильным. Компания вполне может заработать и большие деньги, чем то, что мы учитываем в данной модели. Теоретически и это нельзя исключить. Вопрос: насколько долгосрочна эта тема и опять же, насколько она будет носить конкурентный характер? 2. ИСКЧ – это компания второго (ежели совсем точно – третьего) эшелона российских акций. Мы с вами очень хорошо знаем коварство данной тематики. И знаем, насколько быстро такого рода компании могут снова становиться НЕЛИКВИДНЫМИ. Друзья, пока парадигма капитализации и реалии нашей страны и, особенно, нашего фондового рынка очень далеки друг от друга, помните, пожалуйста, о рисках ликвидности. Это более чем серьезно. Вы из желающего быстро заработать спекулянта легко можете превратиться в долгосрочного инвестора. Просто не забывайте этот фактор, торгуя такими бумагами.

Поступил вопрос от подписчика, касающийся компаний, предоставляющих сервисные услуги для туристов.

Речь, в частности, идет о Booking.com (BKNG US), TripAdvisor (TRIP US) и Expedia (EXPE US).

Акции сильно просели на фоне карантинных мер и закрытия границ; не пора ли сейчас обратить на них внимание?

Да, действительно, туристический бизнес сегодня – одно из тех направлений, которое несет наибольшие потери. Котировки бумаг этих трех компаний по сравнению с январскими уровнями потеряли очень много, порядка 40%, и восстанавливаться пока не спешат.

У меня двоякие ощущения. С одной стороны, эти бизнесы очень зависимы, и они, скорее всего, будут восстанавливаться в последнюю очередь. Первыми, на мой взгляд, начнут постепенно приходить в себя авиакомпании (те, которые не обанкротятся) и отельные сети. До восстановления упомянутых компаний еще очень и очень далеко.

Взгляните на прогноз финансовых показателей Booking.com, TripAdvisor и Expedia. В 2020 г., согласно информации Bloomberg, там ожидается – ни много ни мало – драматическое снижение. Двукратное падение выручки, еще более серьезное – EBITDA и чистой прибыли.

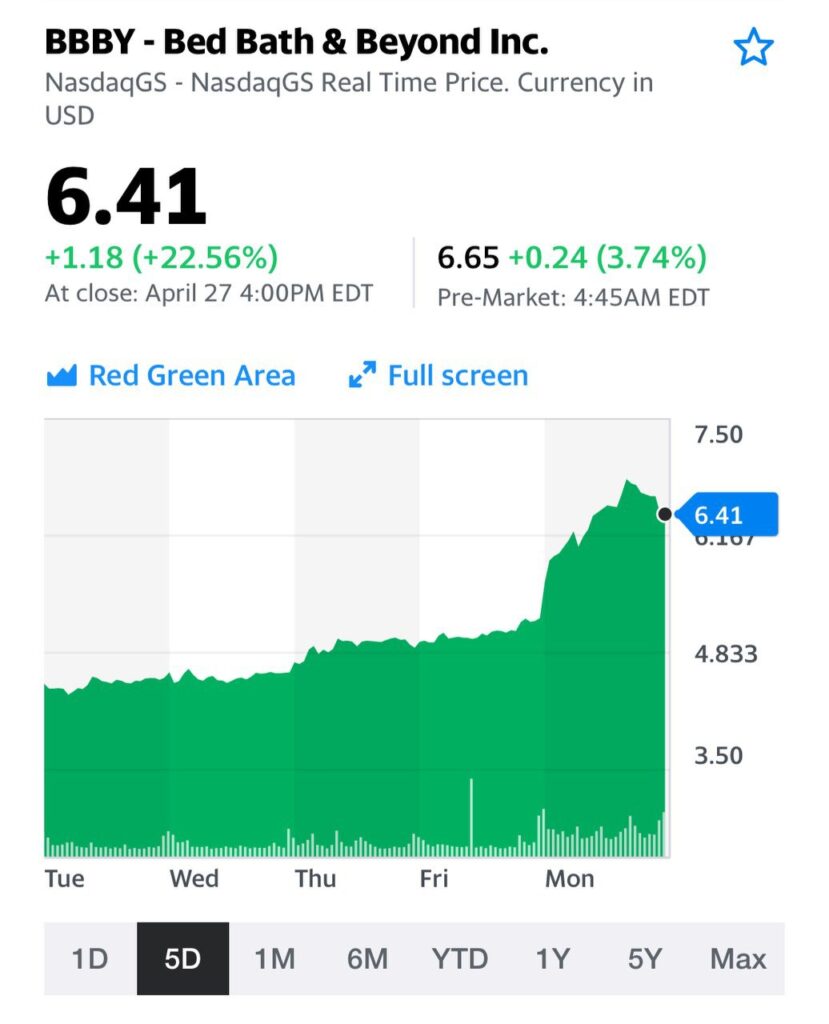

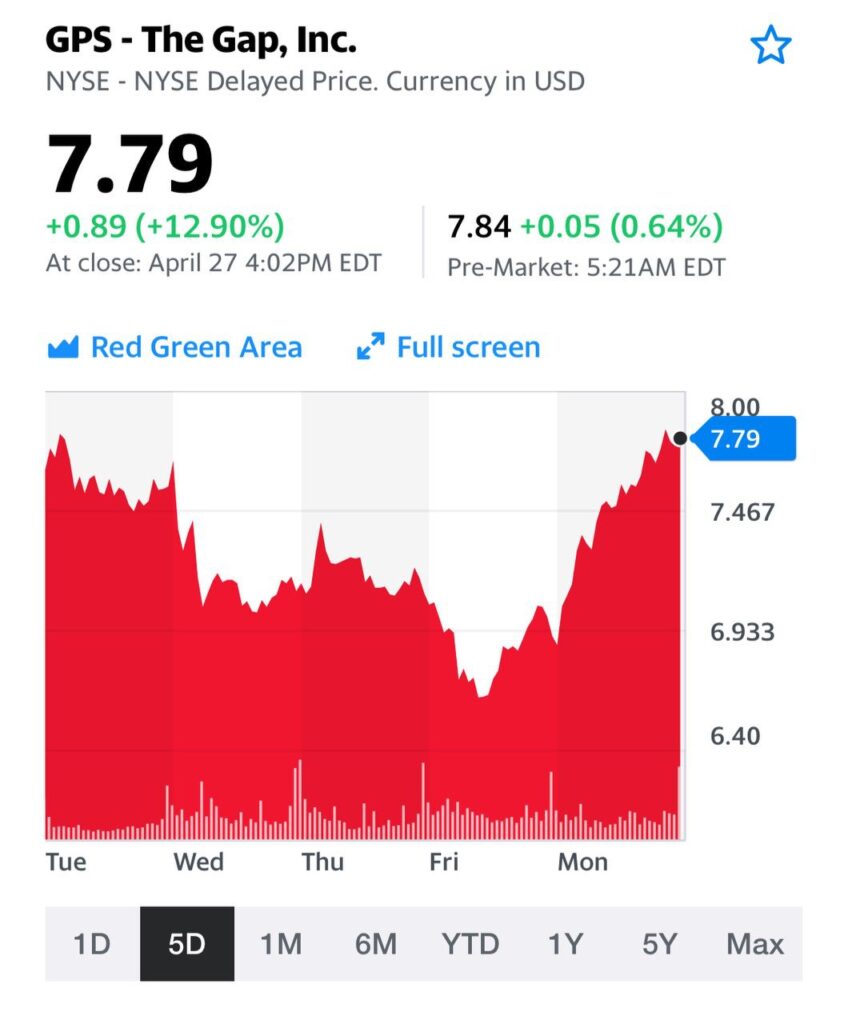

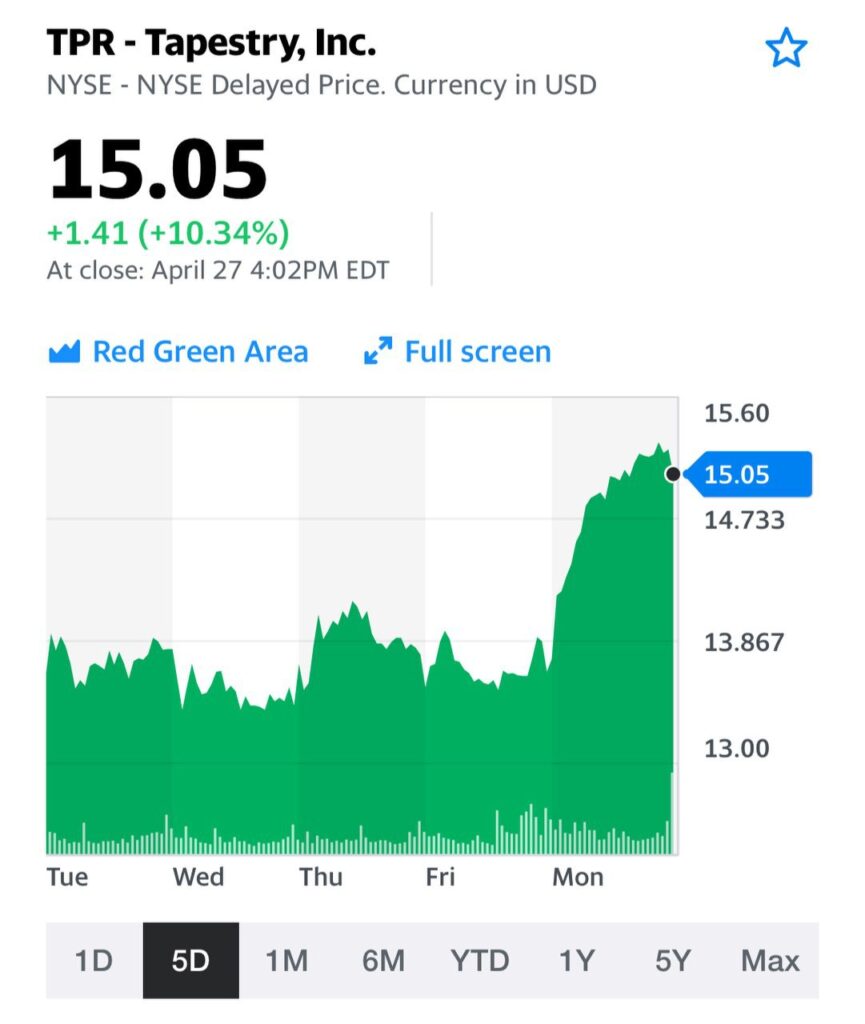

Кроме традиционных новостей по распространению коронавируса и рынку нефти, на американском рынке вчера было еще одно примечательное событие. Резко полетели вверх акции розничных сетей, причем абсолютно из разных сегментов. Так, по итогам сессии выросли: Abercrombie & Fitch (ANF US) +16,56%, Gap (GPS US) 12.90%, Tapestry (TPR US) +10.34% и ряд других крупных и мелких ритейлеров. А Bed Bath & Beyond (BBBY US), который является одним из лидеров по продажам товаров для ремонта, вообще взлетел на 22.56%. Последний и стал основной причиной такого оживления в секторе. Bed Bath & Beyond ожидает роста он-лайн продаж в апреле на 85%. Может быть, даже у многих отраслей, непосредственно подверженных влиянию коронавируса, есть «жизнь на марсе»?

Некоторые компании держал. Все-таки они были сильно перепроданы. Ожидал, что восстановятся, хотя и не такого мощного «выстрела».

Читатели просят более подробно рассказать о бесконечных облигациях Россельхозбанка.

Бесконечные субординированные облигации Россельхозбанка (РСХБ-08Т1) выпущены в период не очень благоприятной конъюнктуры рынка в 2016 году. По ним установлена ставка на уровне 14,25% годовых, что сейчас кажется “заоблачным” уровнем для банка такого класса. Ведь РСХБ, по сути, квазисуверенный риск. Тогда были такие условия. Именно поэтому облигации значительно выросли в цене.

Их текущая цена – не максимум, на пике наблюдали и 135% от номинала. Не исключаю, что сейчас, в условиях исторически низкой ключевой ставки, можем достигнуть этих максимумов.

Один из основных вопросов читателей по выпуску: не будет ли ситуации, когда облигации выкупят по 100%? Да, такая вероятность существует. По облигациям есть call-опцион в 2026 году. И цена его – 100%. Будет ли РСХБ его использовать? Сейчас нельзя прогнозировать. Если бы выкуп был сегодня, конечно же, РСХБ его исполнил. Платить 14,25% держателям при текущих ставках – это очень расточительно. Какая ситуация будет в 2026? Никто не знает. В любом случае, держать с таким горизонтом не планирую.

Кстати, если вы купите сейчас и будете держать 6 лет, то доходность по цене 130% составит около 8,30%, если РСХБ выкупит у вас бумаги через 6 лет по 100,00% от номинала. Явно не худший вариант на рынке. Повторю: держать облигации настолько долго планов нет.

Также напомню читателям, что данный выпуск является субординированным. Что это означает? При определенных обстоятельствах, облигации могут быть списаны в счет капитала банка по условиям эмиссии. Полагаю, что для Россельхозбанка риск такой ситуации приближается к нулю, но все-таки он есть. Особенно если нефть будет стоить около 0.

В частности, про Vanguard Long-Term Corporate Bond ETF (VCLT), который включает в себя исключительно бонды с инвестиционным уровнем рейтинга не ниже BBB- по шкале S&P.

Почему цена данного ETF в последнее время снижается? Ведь инвесторы должны были переходить в “качество”, и к тому же была понижена ставка ФРС.

Отвечаю. В такие штормы на рынке, как сейчас, могут расти только наиболее надежные активы: долговые обязательства США с рейтингом ААА, золото, резервные валюты. Хотя наблюдались локальные распродажи и в золоте; и в корпоративных длинных облигациях, даже с рейтингами категории А, были сильные просадки в ценах.

Почему?

Во-первых, в текущих условиях корпоративные рейтинги могут быть снижены при ухудшении показателей операционной деятельности.

Во-вторых, были дни, когда продавали все по любым ценам, а покупателей не было вообще. За исключением “трежерей”. По всем остальным долговым инструментам премия за риск (спрэд к кривой доходности государственных облигаций США), увеличивалась. И чем выше дюрация, тем сильнее увеличивалась эта премия. Думаю, по мере того как рынки будут успокаиваться, премии начнут сокращаться. Это может запустить восстановление цен ETF с надежными корпоративными облигациями.

Учитывая среднюю фиксированную доходность по Vanguard Long-Term Corporate Bond ETF (VCLT) в размере около 4% годовых, на горизонте года ожидаю доходность не ниже данного уровня. Скорее всего, увидим и прирост цены, что может дать дополнительные 2-3% доходности.

Да, это тоже невысокий уровень доходности. В текущей ситуации можно взять немного более агрессивную и активно управляемую стратегию. Как например, облигационный сертификат Kairos High Yield Bond.

Здесь в составе также качественные активы, но с рейтингами пониже инвестиционных. А также постоянный поиск высокодоходных идей. Целевая доходность сертификата – около 10% годовых. Примерно такой в годовом выражении она была до начала кризиса. С начала марта волатильность увеличилась, что вызвало «просадку» в цене сертификата. Однако сертификат уже вырос от минимума на 12,64%, а до полного восстановления докризисных уровней рост может составить еще около 15,5%.

Да, эта стратегия более волатильная и рискованная, однако она может показать значительно более высокую доходность.

Не так давно я говорил о том, что акции Биржи могут быть интересны как объект инвестиций. Они действительно растут, актив хороший, и, послушав меня тогда, люди уже немного заработали.

Теперь же держатели акций спрашивают, не стоит ли начать их продавать в опасении исков, которые могут последовать после истории с фьючерсами на нефть WTI.

Друзья, скажу так:

1. У нас самый лучший суд в мире – Басманный и подобные ему. Мы должны это знать и никогда не забывать. И означает это то, что мы не в США. Поэтому особых перспектив у таких исков я не вижу.

2. Не думаю, что у биржи могут возникнуть из-за этого реальные проблемы.

3. Вряд ли вся эта история как-то отразится на котировках.

Вывод: я бы не торопился закладывать в модели и расчеты риски такого рода по отношению к акциям Биржи.

Давайте посмотрим на вполне себе неплохо по нынешним временам отчитавшуюся компанию Abbot (ABT). Акции торгуются ВЫШЕ докризисного уровня. Идем далее. KHC, RBGLY, NSRGY – примерно та же картинка.

Что касается производителей подгузников, просто картинка маслом. Сливочным. И KMB, и PG, и MOLN (иначе говоря, производители Pampers, Huggies и Libero) – на коне. Тут все абсолютно логично. Взрыв рождаемости нам обеспечен. А что нужно при этих раскладах…? Вот и акции «подгузников» летят вверх аки птички.

У кого еще, мягко говоря, все шикарно?

Телекоммуникации. И средства гигиены, лекарства и т.д.

Смотрим на графики GILD, JNJ и рыдаем. Как говорится, где мои 17 лет. Хотя счастье было рядом всего месяц назад. Нужно было просто … купить. Почти те же эмоции от VZ, TMUS и т.д. Только вот Т немного отстает. Скоро, возможно, нагонит лидеров.

Подводим итоги. Крупные американские корпорации, связанные с едой, лекарствами, средствами гигиены, товарами первой необходимости для младенцев, а также телекоммуникациями, либо уже торгуются на своих докризисных уровнях, или близки к ним, или даже превзошли их.

Ничего удивительного. Народ сейчас только и делает, что общается в интернете, ест, да занимается святым делом, описанным в Ветхом Завете коротко и понятно.

И тот факт, что DANOY, или T, или еще ряд корпораций пока отстают от лидеров, просто намек для нас – где еще может водиться рыбка.

Про такие компании, как MSFT, AMZN, FB, уже и говорить не нужно. Они явные бенефициары происходящих событий. Немного отстает GOOG. Думаю, это вопрос времени. Хотя по ряду позиций Alphabet несколько проигрывает конкурентам.

Сегодня, после мощной волны роста на финансовых рынках, только ленивый не задается вопросом о том, когда же это «ралли безумия» или «ралли пира во время чумы» закончится?

Некоторые «самые умные» уже встали в шорт по индексам или отдельным акциям, и теперь напоминают мне «страдальцев» от Теслы, которые еще несколько месяцев назад говорили: «Ну не может же быть такой бред».

Друзья! Сегодня бред – это все то, что нас окружает. Потому может быть абсолютно все, что угодно.

Каждый элемент этого бреда вполне объясним и даже логичен, а в целом все происходящее выглядит калейдоскопом тройного бреда имени Волан де Морта.

На этом фоне и растущий в небо фондовый рынок, и горящие леса Чернобыля с жутким смогом над Киевом (возникшие по причине того, что какому-то идиоту стало скучно сидеть в карантине и он решил поиграть в «юного натуралиста»), и «антивирусные» очереди в Московское метро, и антикризисное поднятие налогов, и наша братская и бескорыстная помощь страдающему народу Америки, и пропуска, которые «недопропуска», и задержание, штрафование людей непонятно за что, и, как вишенка на торте, объявленная куцая помощь от государства бизнесу, которую абсолютно непонятно как можно получить, ничего из этого не удивляет. Все выглядит крайне логичным, осмысленным и абсолютно понятным.

У меня стойкое убеждение: из этого «квеста» мы с вами выползем с твердым пониманием, что в этом мире возможно абсолютно все. Ибо бред скоро станет синонимом самого нашего мироздания.

Многие начинают говорить о глобальном заговоре, что, по сути своей, тот же самый бред. Я бы, скорее, говорил о проявлении на практике принципа отрицательной селекции.

Впрочем, все это предметы отдельного большого разговора. А пока, пожалуй, вернемся к начальному вопросу: когда перестанет лететь в небо фондовый рынок?

Отвечу в стиле того самого бреда, хотя и абсолютно логично. Очевидно, в тот момент, когда все хорошее по ФАКТУ начнет происходить. Когда народ массово начнет выходить из «самоликвидации».

Вспоминаем два базовых принципа. 1. Продавай на фактах. (Buy the rumor, sell the fact.) 2. Продавай в мае и удирай с рынка. (Sell in may and go away).

Будет очень мило, если эти принципы опять четко сработают.

Вы меня спросите: а где логика? Друзья, о какой логике сегодня можно говорить? Аэрофлот вообще взял, да и закрыл продажи международных авиабилетов до августа. А вы про логику. О чем вы?…

Что делать, если не успел сесть в комфортабельный вагон золотого поезда? Сформулирую иначе. Стоит ли бежать вслед уходящему вдаль поезду? Как долго все это будет продолжаться?

Цены в настоящий момент приблизились к достаточно важным уровням, которые в относительно недалеком прошлом являлись разворотными точками. И это уже не так принципиально – 1800 или 1900. Важно, что, если исходить из шанса на коррекцию, поскольку этот уровень уже не раз становился непреодолимым барьером, то шанс этот сегодня существенно возрастает.

Пройдем ли на этот раз непроходимые в прошлом рубежи?

1. Этого никто не может с уверенностью сказать и, тем более, гарантировать. 2. Мне видится, что на этот раз ситуация настолько уникальна как в плане предоставления регуляторами всего мира невероятных объёмов ликвидности, так и в плане глобальной неопределенности по большому количеству различных параметров, что полет золота в стратосферу может быть продолжен. 3. Не забываем об инфляционных опасениях, которые сегодня выглядят не такими уж беспочвенными, по сравнению с недавним прошлым. 4. Наконец, не забываем о совершенно уникальной ситуации с процентными ставками.

Все вышеперечисленное вполне может продолжить толкать цены на золото вверх и дальше. Куда? Для начала, на уровень 1800-1850. А так…. Мне в нынешний момент и 3000 не видится чем-то запредельным. А инструментарий? Он известен. Не раз и не два говорил о нем.

Дополнительно добавлю ещё несколько моментов.

1. Я бы обратил внимание на спред между ценой золота с одной стороны, и остальных драгоценных металлов. Спред, опять же, исторически огромный. Цены на серебро и платину в данном случае имеют, как мне кажется, право на рост. Что касается бенефициара этого процесса – пожалуйста, далеко ходить не надо. Полиметалл. В случае продолжения роста цен на золото и, особенно, на серебро, акции Полиметалла – вполне неплохое решение. Дополнительные идеи на эту тему напишу сегодня позже. 2. Если есть опасения неожиданного разворота золота и в этот раз на уровне 1900 плюс-минус, есть достаточно простое решение: опционные контракты. Покупая полугодовые опционы Call со страйком out of money (например, 2000), вы четко понимаете максимальный размер потерь. А потенциал заработка может быть весьма неплохим. Сразу оговорюсь. Инструменты эти исключительно для тех, кто понимает. Риск опционного контракта – потеря 100% инвестиции. Поэтому и приобретаются они обычно на незначительную для инвестора сумму. Будет интерес, можно более подробно осветить данную тему.

Пока желаю всем нам выдержки, и наслаждения от роста цен на золото. Мы столько раз об этом говорили. Надеюсь, что-то да купили.

Стоимость нашего еврооблигационного сертификата сейчас находится на уровне около 85%. Коррекция от максимумов составила на текущий момент около 17%. В целом, учитывая рынок, вполне прилично.

Напомню, что в составе сертификата есть как высоконадежные активы с короткой дюрацией, которые почти не просели в цене, типа Xerox`а с погашением в 2021 году, так и активы, которые находятся под сильным давлением. Например, цена выпуска Bed Bath & Beyond сейчас на уровне около 60% от номинала. В тоже время, о серьезных проблемах с обслуживанием долгов говорить не приходится. Отчасти подтверждением тому является стремительный рост акций компании: вчера они выросли за день более чем на 21%. Вполне возможно, облигации немного «запаздывают» с восстановлением. Но когда рост начнется, стремительно восстанавливаться будет и стоимость сертификата в целом.

Рынок акций, скорее всего, будет штормить еще некоторое время. Рынок облигаций будет медленно, но верно восстанавиваться. Если ничего нового страшного не случится, а также если будет понимание, что эмитенты вполне платежеспособны.

Стоимость сертификата при этом вполне может вырасти на 5-10-15% (возможно, и больше) за полгода.

Более подробно о том, как и через кого можно приобрести данный продукт, а также о других сервисах, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

Есть старое доброе выражение: money talks. Пока кто-то строит сценарии апокалипсиса, пока идет скупка гречки и туалетной бумаги, парни, знающие прикуп, делают огромные деньги.

СА нагнетала ужас на нефтяной рынок и одновременно скупала акции крупных нефтепроизводителей.

На Московской бирже, пока РФ официально жестко и принципиально утверждала, что 1) не более 1 миллиона б/с, 2)только вместе с США, таинственный игрок скупал нефтяные контракты.

Роснефть и другие нефтяные компании, и их основные акционеры, выкупали свои акции на бирже. Причем, опять же, не на 5 копеек, сэкономленных на завтраках. Нет, на гораздо более существенные суммы. Впрочем, то же самое делали и многие другие нефтяники, по всему миру. Здесь ничего тайного, все официально.

Теперь ответьте мне на один вопрос: они не договорятся?

Как можно СЕГОДНЯ заработать на этом пиршестве?

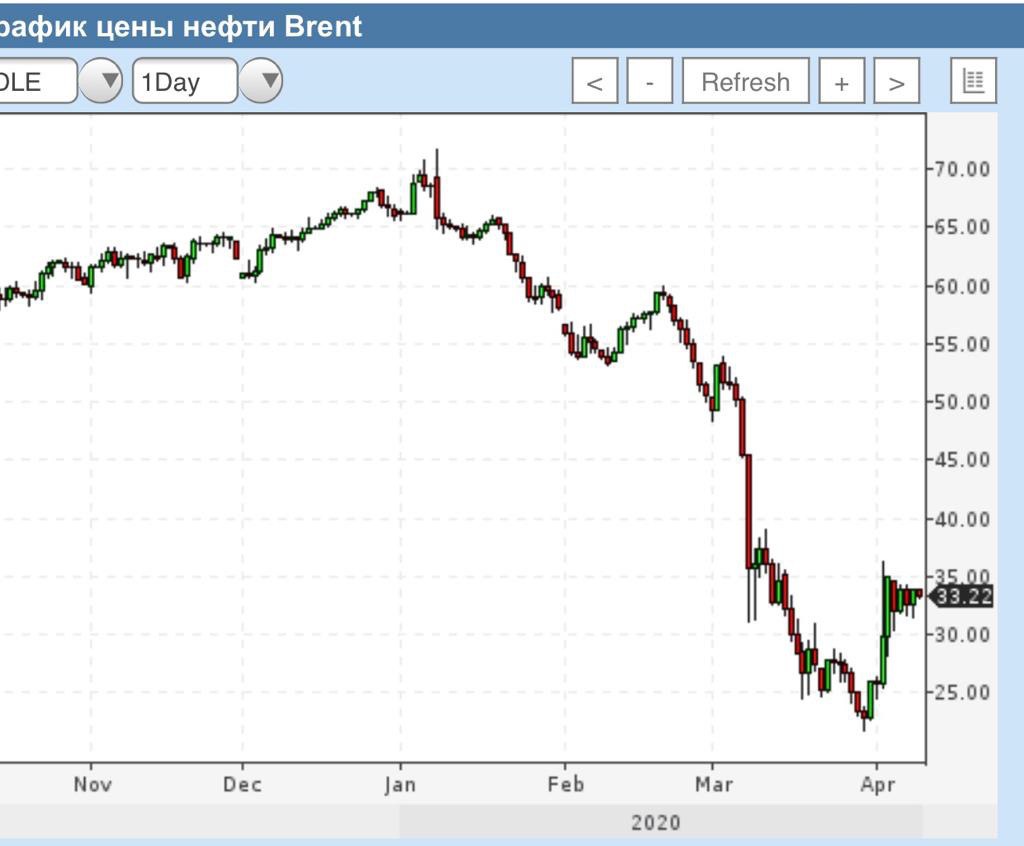

1. Акции значительного количества нефтяных компаний еще не очень сильно выросли. К примеру, и XOM, и CVX, и COP хоть и отросли довольно неплохо от своих минимальных значений, но их котировки еще откровенно далеки от своих максимумов. 2. Акции ведущих мировых нефтесервисных корпораций, таких, как HAL и SLB, которые также неплохо отпрыгнули от своих минимумов, составляют сегодня все ещё треть от своих былых значений. 3. Сама по себе нефть торгуется еще только на уровне 33 доллара за баррель, тогда как в январе 2020 штурмовала 80-е рубежи.

Означает ли это, что нефть быстро вернется на докризисные уровни? Что котировки ведущих нефтяников мира снова возвратятся на исходные (в январе) рубежи?

Вообще не факт. Более того, не забываем золотое правило: BUY ON THE RUMOURS, SELL ON THE FACTS.

Есть огромный шанс, что, как только все обо всем договорятся, и котировки по всему тому, что связано с нефтью, еще, возможно, немного подрастут, начнётся сильная коррекция вниз.

В конце концов, кризис еще никто не отменял, и только в США за вчерашний день от вируса скончались более 2000 жертв.

До возвращения мирового потребления нефти на докризисный уровень может пройти ещё очень много времени. Да и договоренности штука более чем творческая.

Я бы скорее смотрел вперед и думал о тех секторах, которым уготовано быть востребованными чуть дальше по времени.

Необходимо десять раз подумать, прежде чем спешить садиться в последний вагон уходящего поезда (или пытаться догонять уходящую вдаль электричку). Это я про сегодняшние события вокруг нефти и всего, что с ней связано.

Кризис этот, с одной стороны, сделал беднее 90% населения земли. С другой – создал уникальные возможности. Будем об этом много и часто говорить.

Получил вопрос следующего содержания: «В последнее время Вы неоднократно упоминали, что во время обвала рынков «сгорели» порядка $15-20 трлн. Можно подробнее раскрыть этот вопрос, куда мог испариться такой объем денег? И зачем потребовалась новая ликвидность?».

Решил ответить на вопрос в канале, так как, судя по всему, многие не понимают механизмов работы финансовых рынков.

Во-первых, на мой взгляд, сумма на самом деле гораздо больше, чем $15-20 трлн. В нескольких вполне компетентных источниках видел оценки $30-35 трлн. Полагаю, что истина, как обычно, где-то посередине.

Во-вторых, в самом вопросе кроется часть правильного ответа. Что происходит ВО ВРЕМЯ ОБВАЛА РЫНКОВ? Правильно, акции стремительно дешевеют. Куда улетучивается разница в цене, если, например, сегодня акция стоит $100, а завтра $75? Куда делись 25%? Осели на счетах брокеров? Нет, там оседает только комиссия. Может быть, просто переместились на счета каких-то других игроков? Ведь на рынке постоянно кто-то проигрывает, а кто-то выигрывает. И это тоже не так.

Для того, чтобы понять ответ на этот вопрос, нужно копнуть чуть глубже. Предположим, у компании была капитализация $100 млрд, а стала $75 млрд. То есть, капитализация уменьшилась на $25 млрд. Компания стала дешевле на эту сумму. Следовательно, данный объем денег виртуально действительно испарился.

Если человек торгует на рынке картошкой, продавая ее по 50 руб. за кило, а к концу дня на рынок привозят фуру картошки, возникает профицит. Продавец сбивает цену, скажем, до 40 руб. за кило, начинает демпинговать. Куда делись 10 руб.? Никуда. Их просто нет. На самом деле все немного сложнее, но, полагаю, для понимания этого хватит.

Теперь представьте, что на рынке, который рос несколько лет, фактор страха стремился к нулю. А, следовательно, фактор жадности достигал экстремумов. Это означает, что на рынке возникла огромная, гигантская масса маржинальных позиций. То есть позиций, которые, при развороте рынка, дают кратные убытки.

К примеру, человек купил с тройным плечом фьючерсов на $10,000, но при падении он потерял свои $10,000 и ему придется еще ДОВНОСИТЬ $20,000 + комиссии. И эти деньги также не оседают ни у кого на счетах, они испаряются.

Сколько было таких позиций во всех рыночных инструментах? Акции, ETF, ETN, фьючерсы, опционы… Это была настолько огромная масса, что во многом «благодаря» этому мы видели ежедневные снижения индексов на 7% или 10%. Цифры, от которых не только у новичков, но и у опытных инвесторов волосы встают дыбом.

Рушилась основообразующая система рынков – система залогов, обеспечения. Когда вдруг в один момент обеспечения по маржинальным позициям становится недостаточно. Оно в прямом смысле слова испаряется – отсюда и возникают гигантские дыры ликвидности. Из огромных финансовых пузырей деньги начинают улетучиваться подобно воздуху.

Отсюда возник кризис ликвидности. Потому у инвесторов, и крупных, и мелких, возник острейший дефицит наличности. И если бы эту наличность не удалось влить на рынок, могла бы рухнуть вообще вся финансовая система мира. Именно поэтому регуляторы предприняли жесткие, беспрецедентные и очень экстренные меры для спасения рынков.

Консультирую клиента. Стратегия управления консервативная: куплены бонды очень надежных компаний. Более того, часть средств – в кэше, и в тот момент, когда все упало, были докуплены облигации одного очень качественного эмитента (которые уже неплохо выросли в цене). По данному портфелю, который в момент экстремальной ситуации и настоящего форс-мажора (мы понимаем, что происходившее на рынках в первой половине марта иначе и назвать нельзя), просел всего на 6%, ощущал себя «отличным парнем».

Приходит этот клиент ко мне и ругается. Дескать, как же так, вы мне обещали, что это КОНСЕРВАТИВНЫЕ ВЛОЖЕНИЯ. Я вам дал денег и попросил сделать БЕЗРИСКОВЫЕ инвестиции.

Каждый из нас прав. Проблема – в понимании рисков.

Есть ли риск того, что мой клент не сможет получить свои деньги? Иначе говоря, что по каким-то бондам будет дефолт? Учитывая надежность компаний, риск минимальный.

Есть ли риск колебаний цен? И, следовательно, риск просадки стоимости портфеля в моменте? Да, разумеется. В стабильных условиях и, особенно, в условиях роста процентных ставок, этот риск крайне невелик. Но он есть, и в ситуации форс-мажора этот риск с блеском реализовался. Впрочем, клиент волнуется. Судя по отчету, его портфель формально упал в цене.

Да, есть декларации о рисках, которые большинство инвесторов подписывают не глядя. Главное: четко понимать, что при желании получить доходность хоть чуть выше ставки депозита в самом надежном банке, определенные риски имеют место быть. И знать их надо.

Большинство из нас вроде бы представляют, что такое бонды и как они «работают». В действительности, не многие знакомы со всеми нюансами. А они более чем существенны. И могут кому-то позволить разбогатеть, а кому–то элементарно разориться.

Об этом я и предлагаю поговорить на ближайшем .

– Что такое эти самые бонды? Какие они бывают? – Как они торгуются? – Как научиться в различных ситуациях, используя свои модели и прогнозы, выстраивать свою собственную стратегию управления ими? – Как можно ощутимо заработать, используя свои знания о нюансах и тонкостях? – – Где таятся подвохи? – Как оценить риски и с блеском ими воспользоваться? – В каких ситуациях какие бонды покупать?

Что и как можно делать в текущей ситуации? Какие бонды стоит покупать? От каких стоило бы сегодня отказаться? Рассмотрим на конкретных примерах.

Бонды – основа финансового рынка. Шатается основа – шатается рынок. Крепкая основа – стабильный рынок.

Поговорим о том, как можно, внимательно отслеживая поведение облигаций, предугадать тренды на рынке акций. Только настоящий, бесценный «боевой» опыт, минимум теории.

В период сильной рыночной турбулентности, который мы наблюдаем сейчас, непременно начинаются разговоры о возможных дефолтах. И в первую очередь – дефолтов суверенных. Дефолтов по долговым обязательствам стран, ведь именно они запускают цепочки по неисполнению и корпоративных обязательств.

Уже успели «отличиться» в этом плане Аргентина и Ливан. По Аргентине история традиционна. Они «дефолтят» в любой сложный момент на рынках уже на протяжении более двух десятилетий. Проблемы у Ливана назревали давно, и он в общем-то «опередил» кризис – сделал это даже чуть раньше. Это было ожидаемым.

Самое опасное для рынков – «сюрпризы». Неожиданные дефолты. Главный вопрос сейчас: кто может быть следующим?

По данным западного источника «Handelsblatt», только у стран с низким и средним доходом, не включая Китай, в 2020 году истекает срок государственных займов на сумму 415 млрд долларов, в 2021 году – еще на 147 млрд долларов. Из-за оттока капитала едва ли будет возможно рефинансировать их путем выдачи новых займов с доступными процентами. Также эксперты «Handelsblatt», напоминают о том, что стоимость валюты в развивающихся странах упала по отношению к доллару на 5-25%, в результате чего дорожает обслуживание внешних долгов. К странам, в наибольшей степени затронутым девальвацией валют, относятся Бразилия, Мексика, Индонезия, Россия и ЮАР.

Я бы сразу исключил из списка угроз для дефолта в среднесрочном горизонте Россию. Задолженность России по отношению к ВВП незначительна, а запас золотовалютных резервов настолько велик, что Россия сможет «продержаться» значительное время даже при низких ценах на нефть. Мексика также очень подвержена низким ценам на нефть. Государственный долг к ВВП Мексики составлял примерно 50% от ВВП по последним опубликованным данным, и это не является критичным уровнем. Последние годы уровень долга не показывал динамики к росту. Инфляция по итогам 2019 года – 3,6%. Безработица – 3,5%. Есть дефицит бюджета на уровне 1,6% по отношению к ВВП. Вполне приличные метрики для развивающейся экономики. Рейтинг Мексики остается на инвестиционном уровне – ВВВ от S&P и Fitch. И самое главное – ближайший очень «большой и богатый» сосед – является союзником Мексики в экономическом плане. В случае трудностей поможет, скорее всего. Так что я бы Мексику также исключил из списка возможных угроз для дефолта.

В ближайших публикациях обязательно вернусь к данной теме. Рассмотрим потенциальные угрозы дефолта как ЮАР и Индонезии, так и других стран, о которых мало говорят, но именно оттуда могут прийти неожиданные сюрпризы, которые наиболее болезненно отражаются на глобальных рынках.

Почему это важно знать? Такие единичные дефолты, даже не сильно значимых стран, для глобальной экономики могут запускать «цепочки» дефолтов и привести к эффекту «домино».

В настоящий момент американцы рассматривают новый пакет мер помощи экономике, ещё на 1 триллион долларов. Возможность печатать доллары – великая вещь! Значит, есть шанс на дальнейшее движение вверх.

Мы с вами, в результате масштабной накачки ликвидностью, в итоге (не сегодня) можем получить значительную инфляцию активов.

Тут может быть очень интересный момент. Вроде как цены на классическую потребительскую корзину будут стабильны. У большинства населения на траты не будет средств. Даже дорогостоящие товары особо расти в цене не должны (к примеру, автомобили, холодильники, различные сервисы и т.д.), а вот биржевые активы, и особенно золото, могут продолжать свой рост. Вот такой может быть интересный феномен.

Я абсолютно не претендую на истину в последней инстанции. Рынки коварны. В тот момент, когда все мы поверим, что впереди только звезды, они могут опять нас наказать за легковерие. Более того, они могут еще жестко развернуться и начать жить абсолютно своей жизнью. Может быть все. Особенно у нас. До наших властей, похоже, только сейчас начинает доходить весь масштаб проблем, и только сейчас они начинают как-то реагировать.

Впрочем, речь не о наших реалиях. У нас свой совершенно дикий зоопарк. Об этом чуть позже.

Что делать?

Еще две недели назад на вебинаре я дал достаточно значительное количество примеров из области акций, облигаций и ETF, на которые стоило бы внимательно посмотреть.

Вообще, как мне видится (не раз уже об этом говорил), есть самый простой и самый дешевый способ инвестиций. Верите в долгосрочный рост рынка – существуют ETF. На отрасли, на S&P. Дело в том, что индекс достаточно сложно обыграть.

Очень рад, что вчера мы с вами НЕ ПРОПУСТИЛИ продолжение ралли по золоту. Неплохо выросло и само золото, и все, что с ним связано. Идем дальше.

Получаю множество посланий от подписчиков. Смысл большинства вопросов один.

ПОЧЕМУ, учитывая катастрофическую ситуацию с безработицей, скорое разорение значительного количества бизнесов, неизбежные дефолты корпораций и стран, и полную неясность с перспективами развития мировой экономики, РАСТУТ РЫНКИ?

Когда они логично развернутся, начнут падать, покажут нам второе дно, и можно будет начать покупать?

Они, эти рынки, УЖЕ отскочили. Увы.

Процитирую замечательную, пусть и достаточно длинную, статью Ильи Коровина. О временном лаге и рыночных закономерностях. Очень верно подмечено.

«Еще немного об актуальных закономерностях, существующих практически в каждом финансово-экономическом кризисе.

Сегодня расскажу об очень важной вещи, которую многие недооценивают и от этого совершают в кризис классические ошибки. Речь пойдет о его величестве Временном Лаге)

В каждом кризисе наступает момент, когда финансовые рынки резко отлетают от дна и начинают расти. …. Казалось бы, самое время покупать. Падения уже нет. На графике явно произошел разворот. От низов отскочили на 10-20-30% но до возврата к начальным уровням еще имеем очень большой апсайд. Но при этом ….акции почти никто не покупает и в разворот почти никто не верит. Почему? Потому, что существует двойная инерция.

Во-первых,люди психологически напуганы и растеряны.Еще недавно все рушилось, мы полны кортизола, нашими эмоциями управляет страх.В этот момент резко перестроить мозги на позитив и начать покупки – это удел очень немногих единиц, умеющих контролировать свои эмоции. Именно эти люди (наряду с теми,кто выкупал последовательно все падения,) и зарабатывают в кризис самые большие деньги,в отличии от большинства, кто покупает рынок гораздо выше,когда новостной фон выравнивается и/или становится позитивным. Но помимо психологии есть и вторая инерция,мешающая людям покупать. Это совершенно справедливые мысли о том,что мы еще не видели проблем, которые произойдут в реальном секторе. Череду банкротств, убытков,безработицу и т.д. Все,что приносит с собой кризис. Да,банкротства будут. Да,это происходит к каждом кризисе.Но приведет ли это к обязательному падению рынков, ко второй волне? НЕТ,чаще всего – не приводит. Почему?

А вот тут мы и подходим к сути сегодняшнего разговора. Дело в том,что между финансовым и реальным сектором всегда существует временной лаг. Как это работает?

На финансовом рынке все происходит стремительно. Он самый ликвидный и самый чувствительный. Все что происходит в экономике и в мире,от войн и революций до погодных явлений, все что становится известно, весь новостной фон – он МОМЕНТАЛЬНО отражается на ценах активов (кто хочет в этом разобраться подробней,рекомендую – “Гипотеза Эффективного рынка”, Юджин Фама ,Нобелевская премия по экономике за 2013-ый год).Более того – на ценах финансового рынка моментально отражаются и все ОЖИДАЕМЫЕ ЭФФЕКТЫ от уже известного новостного фона. Иными словами – если известно, что нас ждут банкротства и спад реального сектора, то все это СРАЗУ ЖЕ отражается на ценах акций,облигаций и других фин.инструментов. Таким образом, финансовый рынок не только реагирует на кризис быстрее реального, он еще и имеет так называемый предваряющий эффект. И поэтому – тот обвал который мы видели на рынках в последний месяц-полтора, это уже и БЫЛИ те цены, в которые были заложены все БУДУЩИЕ проблемы реального сектора. А сейчас, когда по рынку прошла очистительная паника и маржинколы,когда активы по очень низким ценам сменили хозяев, перейдя из слабых и глупых рук в сильные и умные, когда рынки заливаются ликвидностью, когда компании объявляют байбеки – финансовые рынки начинают УЖЕ восстанавливаться ПОСЛЕ кризиса….При том, что в реальном секторе кризис ЕЩЕ только НАЧИНАЕТСЯ. Странно ли это? Нет,это НОРМАЛЬНО. И так происходит в каждом глубоком кризисе, которые я видел начиная с 1993-го года.

Поэтому, лично я совершенно не буду удивлен,если все финансовые рынки в ближайшее время продолжат последовательный возврат к докризисным ценам при ОДНОВРЕМЕННЫХ проблемах в реальном секторе –банкротствах, росту безработицы, падении цен на недвижимость и т.д.

А потом,спустя определенный временной лаг,реальный сектор тоже переболеет (коронавирусом)) и устремится вверх,вслед за финансовым рынком.

Сколько длится этот временной лаг? Конечно,точных цифр нет. Рынок –это не математика. Но обычно это несколько месяцев, максимум – год.

Например,я прекрасно помню как в 1998-ом году,фондовый рынок развернулся от самых низких цен осенью и потом начался стремительный рост на много лет вперед. При этом, реальный сектор продолжал банкротиться и стагнировать почти весь 1999-ый,в частности – самое дно цен на недвижимость было спустя почти год после дна на фонде. Тогда,летом-осенью 1999-го мне было очень забавно и удивительно наблюдать стремительно растущие акции и одновременно – домкратом падающую недвижку) Ну а потом,видя эти закономерности во многих последующих кризисах,я уже перестал этому удивляться.»

Как и обещал, продолжаю публикацию словаря “инвест сленга”.

Бид – заявка (иногда – лучшая заявка) на покупку. Выражение «Где биды?» означает: «На каком ценовом уровне находятся лучшие заявки на покупку?»

Бидовать – покупать, выставлять заявки на покупку.

Бидовики, «бидуины» «бидуны», – торговцы, выставляющие лимитированные заявки на покупку.

Волк, Волчара – уверенный в себе успешный трейдер. Эти люди обладают крепким характером и способны не поддаваться панике, если ситуация на рынке в конкретный момент идет против их ожиданий. Помните – «Волк с Уолл Стрит»?

Корм, планктон – общее название начинающих инвесторов, которые часто несут убытки, то есть, образно говоря, идут на корм опытным торговцам. Какие все-таки биржевики циничные создания. Согласитесь, отвратительные личности. Но увы, нервные начинающие игроки на рынке зачастую действительно являются этим самым планктоном для биржевых матерых «волков».

Медведь — играющий на понижение трейдер, который продает акции в ожидании падения их стоимости. Медведь в естественных условиях бьет, ломает, давит сверху вниз. Сурьезное такое животное. Иногда очень злобное.

Медвежий рынок – рынок, на котором наблюдается тенденция снижения цен. Игроки давят на цены вниз. “К нам пришли медведи и продавили рынок вниз.”

Скальпировать – быстро покупать и продавать. Один из вариантов «пипсаловства». Ловить пипсу и скальпировать – почти синонимы.

Снять скальп с кого-либо – купить у игрока дешево и продать ему же дорого внутри дня.

Снять скальп с себя – проиграть на краткосрочной операции внутри дня.

Стакан — очередь заявок в биржевом терминале, где видно расположение заявок, ближайших к цене.

Собрать стакан – выставить (подать) рыночную заявку с большим объёмом и удовлетворить большое количество встречных заявок со значительным сдвигом по цене.

Отрицать это, говорить, что мы самые умные и будем сидеть и ждать, конечно, можно. Вполне может быть волна вниз ещё. Все может быть. Однако, стратегия «не поддаваться панике, не спешить эмоционально продавать все подряд по принципу хоть что-то вернуть», пока себя оправдывает.

Многое будет зависеть от динамики распространения заразы и, самое главное, развития ситуации с карантином.

Пока на рынке возникло огромное количество возможностей. В конце концов, даже те самые облигации надежных компаний, о которых мы пишем постоянно, дающие 11-12% годовых в рублях при более или менее стабильном рубле, это плохо? Учитывая, что ставка ЦБ в два раза ниже, а ФРС понизил ставку до нуля.

Я не хочу сказать «срочно достаем последние заначки, бежим немедленно на рынок и покупаем на все». Особенно на последнее – не дай Бог! Но возможностей сейчас действительно хватает.

Детально разбирал их на недавнем

Пока большинство позиций, что мы рассмотрели как любопытные для приобретения, сделали от 5% до 20% процентов.

Будем постоянно информировать об интересных возможностях и далее.