Часто от подписчиков приходят вопросы касательно дивидендов и, в частности, дивидендных гэпов.

Как их использовать и при этом увеличивать доходность собственного портфеля?

Что такое дивидендный гэп? Это изменение цены акции компании на дату после дивидендной отсечки. Цена, как правило, снижается на величину, близкую к дивидендной доходности. Один из наиболее свежих примеров – акции ГАЗПРОМа, которые 15 июля упали на 6%.

Многие используют спекулятивную стратегию, покупая акции после отсечек в расчете на то, что дивидендный гэп будет закрыт. То есть цена, грубо говоря, отрастет обратно. Определенный смысл в этом есть, тем более, на таком растущем рынке, как сейчас.

Возможен другой вариант: вы «сидите» в бумаге, проходите отсечку, и покупаете еще после нее. В этом случае вы и дивиденд получаете, и, возможно, станете бенефициаром дивидендного гэпа. Третий сценарий (для консервативных инвесторов): продать акцию после отсечки и стать счастливым обладателем дивидендов.

Как раз с бумагами ГАЗПРОМа мы провели небольшую спекуляцию. Купили акции после отсечки, а потом, когда дивидендный гэп был частично закрыт, продали. Доходность составила порядка 2,6%.

На днях подавал заявку на участие в размещении рублевого выпуска Максима Телеком и купил бумаги.

Для текущего рынка доходность около 11% годовых выглядит достаточно привлекательно. Думаю, на вторичных торгах цены могут подрасти. Пока наблюдаю не очень активный спрос, но выпуск торгуется выше номинала – примерно около 100,20%.

Что из себя представляет компания? Сразу скажу, что риски здесь достаточно высоки. Это – третий эшелон рублевого рынка. К финансам компании есть определенные вопросы. Выручка по итогам 2019 года составила свыше 6 млрд рублей и показала рост по итога года почти на 60%. Соотношение финансовый долг/EBITDA по итогам 2019 года было на уровне около 4. Доля заемных средств в пассивах компании – более 90%. А чистой прибыли, по сути, нет по итогам последнего отчетного года. При этом, рентабельность EBITDA – 18,8%. Как видите, есть и позитивные моменты, но в определенных аспектах финансовое состояние компании настораживает.

Важнейшим драйвером для роста бумаг и интереса инвесторов могут стать основные заказчики компании. Это – в основном транспортные ФГУПы крупных городов. Одно из основных направлений компании – развертывание и обслуживание WI-FI сетей в транспорте. 55% выручки Макисма Телеком приходится на цифровизацию транспорта и городской среды, 45% – на рекламу и монетизацию. В такой ситуации компания с высокой долей вероятности будет обеспечена денежными потоками. Основной риск – потерю контрактов – оцениваю как относительно невысокий. Хотя он присутствует.

В любом случае, облигации компании предлагают за данный риск неплохую компенсацию в размере почти 11% годовых. Но необходимо понимать, что это – даже не второй эшелон. Инвестиция с рисками ощутимыми, но – более-менее понятными; без них сейчас 11% фиксированного дохода не получить. Максима Телеком – это и не «дремучий» 3-й эшелон. Компания с работающим бизнесом и существенной выручкой.

Как там поется в песне? «Двадцать второго июня… Ровно в четыре утра….»

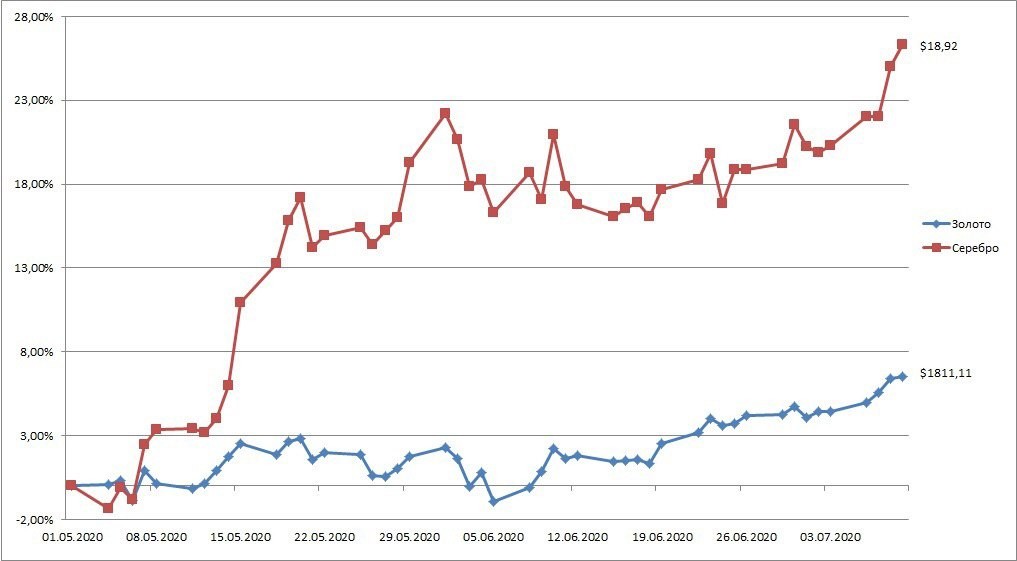

Не 22 июня, а 22 июля. Не началась, упаси Боже, война, а возобновили рост в цене золото и серебро. И как пошло! Но ровно в четыре утра….

Наша гипотеза о том, что серебро будет значительно обгонять в темпах роста золото, полностью оправдывается. Серебро за каких-то два дня – плюс 10 процентов.

Акция оказалась пока одной из лучших идей года. Дивидендная доходность на момент покупки – около 6% годовых. В кризисные времена – очень привлекательно. Защитная отрасль – медицинское оборудования. Невысокий долг. Net Debt/Ebitda на уровне около 2. Не ожидается снижение выручки, операционной и чистой прибыли по итогам 2020 года. Недорогая оценка по мультипликаторам относительно аналогов на момент покупки. Все эти критерии позволили определить интересную дивидендную идею на рынке.

Сейчас цена уже выросла от апрельских уровней почти на 50%, но и дивидендная доходность упала, соответственно, до 4%.

Пока продолжаю держать акцию и пойду в отсечку по дивидендам.

Для меня доходность остается на уровне 6% от цены покупки. Но если вы только собираетесь входить в позицию по акции – сейчас возможно найти идеи, которые предложат еще больше.

Вполне вероятно, продолжат развиваться ускоренными темпами.

Сейчас у нас на повестке дня коронавирус, завтра будет другая напасть… Человечеству приходится умнеть, делать выбор в пользу вложения миллионов и миллиардов долларов в медицинские и биотехнологические разработки, нежели терять триллионы на пандемиях и прочих глобальных проблемах.

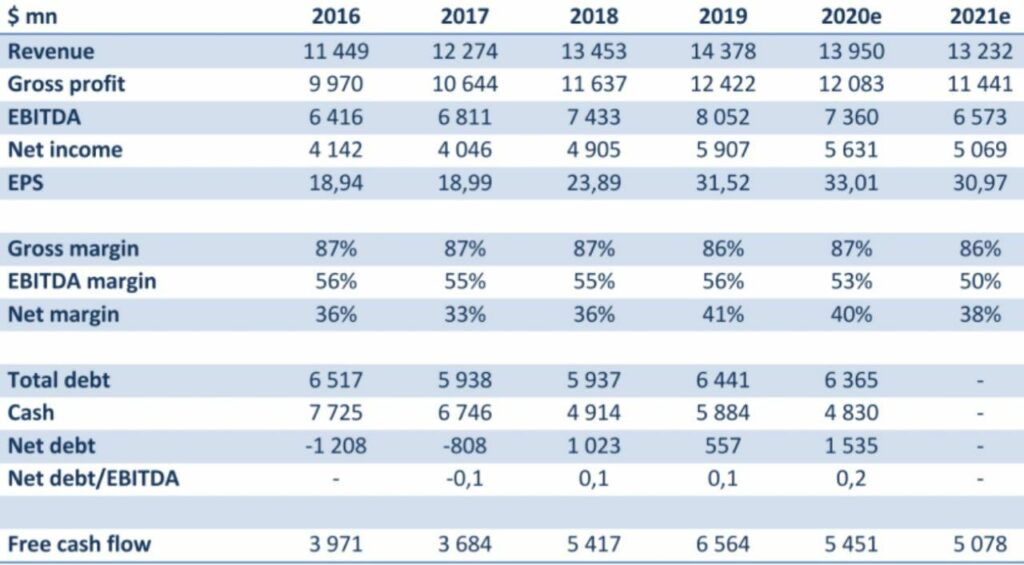

Считаю, что этот сектор заслуживает пристального внимания, и сегодня хотел бы рассказать вам об одном из ярких его представителей – фармацевтической компании Biogen (BIIB US). Компания демонстрирует высокую устойчивость доходов и в целом стабильное финансовое положение на фоне коронавирусной инфекции. Но при всех высоких результатах рыночная капитализация практически не растет на протяжении последних 5 лет. Хотя, если смотреть с 2011 г., то котировки выросли в 3 раза. Попробуем разобраться, что за этим стоит.

Biogen Inc – это международная биофармакологическая компания, занимающаяся созданием, разработкой, производством и поставкой препаратов для лечения неврологических, нейродегенеративных, аутоиммунных и гематологических заболеваний. Компания разрабатывает лекарства для лечения рассеянного склероза, мышечной атрофии позвоночника, псориаза и других сложных заболеваний. Одно из важнейших направлений в исследованиях и разработках Biogen является лечение болезни Альцгеймера.

Что происходит? Если смотреть на бизнес в целом, то это одна из самых устойчивых в финансовом плане компаний в своем сегменте. Продажи и, соответственно, выручка стабильны, круг потребителей – лоялен.

Да, темпы роста выручки в последнее время начали снижаться, особенно стоит отметить снижение в 1 квартале 2020 г. на фоне вспышки COVID-19. Тем не менее, фундаментальные показатели остаются достаточно сильными для того, чтобы бумаги компании можно было рассматривать в качестве долгосрочного вложения.

Есть два важных момента, способных повлиять на дальнейшие успехи операционного бизнеса Biogen: один позитивный, другой негативный.

Начну с хороших новостей. Компания может получить лицензию на производство лекарственного препарата для лечения болезни Альцгеймера. Соответствующая заявка уже подана в FDA (американский регулятор по надзору за пищевыми продуктами и лекарствами). В случае успеха на этом направлении может существенно возрасти выручка компании – по некоторым оценкам, рынок подобных препаратов составляет около $20 млрд в год. FDA рассмотрит заявку в течение 60 дней.

Негативный момент – это недавно проигранный патентный спор с конкурентом Mylan относительно производства лекарства от рассеянного склероза Tecfidera. Это значительный риск, так как доля данного препарата в совокупной выручке Biogen составляет около 40%. Компания, естественно, уже подала апелляцию. Проигрыш спора может оказать давление на финансовые показатели. Однако, как показывает предыдущий опыт, компании удавалось защищать свои патенты и, скорее всего, она выиграет апелляцию. При этом остается риск того, что на ее рынок вторгнутся более дешевые дженерики.

Теперь по финансам. Выше я написал, что компания – одна из самых здоровых на рынке. Посмотрим, в чем это выражается. В первую очередь, рассмотрим квартальные показатели. Выручка по 1 кварталу 2020 г. показала рост на 1,3% в годовом выражении и составила $3,53 млрд.

Квартальная EBITDA при этом составила $2,01 млрд, показав рост на 13,4%. Маржа EBITDA поднялась с 50,8% до 56,9%. Чистая прибыль по итогам первого квартала выросла на 13,5% и составила $1,52 млрд против 1,34 млрд годом ранее. Отмечу также существенный рост прибыли на акцию. Квартальная EPS составила $8,79 на акцию, увеличившись на 29,2%. При этом Biogen получает стабильный свободный денежный поток – по итогам первого квартала он составил $1,32 млрд (практически на прошлогоднем уровне).

Запасы денежных средств на балансе составили по итогам квартала $4,83 млрд. Совокупный финансовый долг в номинальном выражении достаточно высок – $6,37 млрд. Однако солидному запасу кэша и относительно высокой EBITDA долговую нагрузку в целом можно признать незначительной: отношение чистого долга к EBITDA составляет всего около 0,2х. Соотношение Total Debt/EV компания имеет на уровне 0,14. Взглянем на другие фундаментальные факторы. К примеру, такие показатели, как ROE и ROIC по итогам первого квартала составили 44,58% и 31,83% соответственно. Для сравнения: средний показатель ROE среди 267 фармакологических компаний отрасли составляет 21,51%.

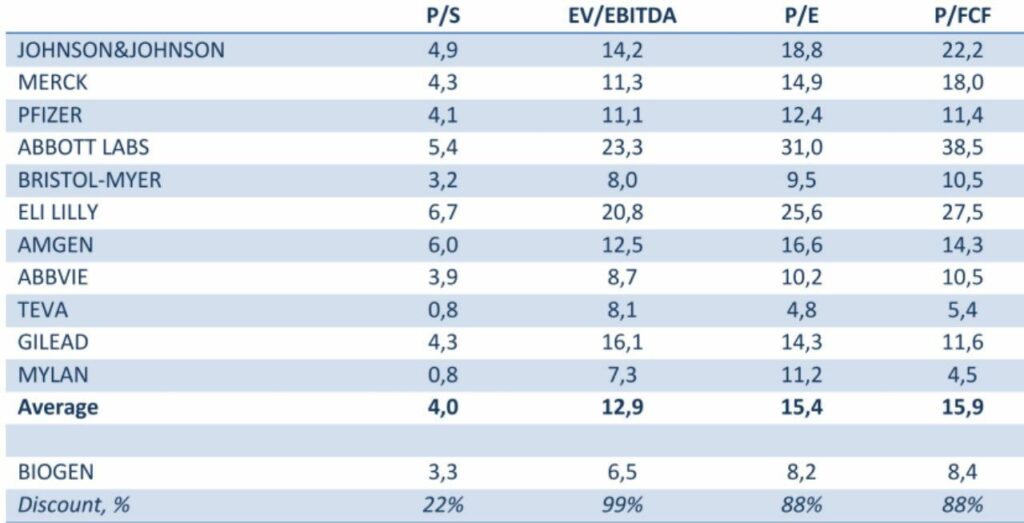

Что касается мультипликаторов, то сегодня акции Biogen торгуются с существенным дисконтом по отношению к компаниям фармсектора США. Так, по P/E на текущий момент компания торгуется на уровне 8,2х, по P/S – около 3,3х, по EV/EBITDA – 6,5х, а по P/FCF – в районе 8,4. Как видно из таблицы, это значительно дешевле аналогов.

Еще одно подтверждение нашей гипотезы о том, что золото может быть переоценено относительно серебра.

Или серебро недооценено по отношению к золоту. Это уж кому как нравится

Факт остается фактом – отставание роста цен на серебро по отношению к росту цен на золото начинает сокращаться. Мне более близок постулат о том, что серебро недооценено к золоту, так как отставало в росте. Писал об этом совсем недавно и наглядно все демонстрировал на графиках.

Нельзя исключить, что сейчас предпочтительнее держать активы, связанные с добычей серебра, а также ориентированные на драгметалл ETF, нежели золотые активы.

Цены немного отступили от локальных максимумов, а доходности выросли на 10-20 б.п. На это фоне сокращал дюрацию акций. Закрыл бесконечный субординированный выпуск банка Home Credit.

В то же время не тороплюсь в массовом порядке фиксировать прибыль бумагам с высокой дюрацией, которые покупал по более низким ценам в разгар кризиса корона вирусного. Это и Boeing, и Halliburton, и Dell. Думаю, что потенциал снижения доходности у них может быть. А цены могут обновить локальные максимумы.

Тот же выпуск Boeing с погашением в 2050 году предлагает сейчас 4,54% годовых к погашению. Мне кажется, 4,30% годовых вполне можем увидеть по нему. А для выпуска Boeing`а – это около 125% от номинала. Т.е. примерно +6-7% к текущей цене.

Доходность к погашению длинного выпуска Hulliburton c купонным доходом на уровне 6,7% годовых в долларах США (очень неплохо, кстати!) сейчас около 4,90% годовых. Я думаю, вполне возможно увидеть 4,50% годовых по компании. А это – около 127% от номинала по цене. Т.е. примерно +3-4% от текущей цены.

Конечно, все эти сценарии будут возможны, если новой волны бегства от риска глобального не случится в ближайшее время. А следует заметить, что в целом волатильность рынков последнюю неделю растет.

Закрытие вчерашнего биржевого дня было более чем любопытным: индексы резко устремились вниз.

В принципе, ничего неожиданного. Это нормально в рамках тенденций последнего месяца: рывок вверх сменяется рывком вниз, который сменяется рывком наверх.

Все то же самое: с одной стороны, понимание перегретости рынков до безобразия, с другой – мощный приток денег. Эти волны, очевидно, нас будут преследовать какое-то время.

Что напрягает? Слишком много людей поверили в безудержный рост рынков далее. А от такого сильного оптимизма мне становится некомфортно.

Впрочем, сегодня начинают публиковать свои отчёты банки. Посмотрим, что будет. Рынок с нетерпением их ждёт. Главное, чтоб они не разочаровали сильнее, чем можно ожидать.

В преддверии отчётов котировки банков несколько подросли. Есть надежда на то, что отчёты не будут настолько трагичными, насколько все ожидают. В таком случае, рынок может нас ещё чем-то порадовать. Нет? Боюсь, можем увидеть негативные движения.

Постепенное возвращение мировой экономики (прежде всего, Китая) к нормальной жизни стало катализатором стремительного роста цен на медь (с начала июня +20%). Это весьма примечательный момент, на который необходимо обратить внимание.

Исторически сложилось так, что медь была одним из опережающих индикаторов, рост которого свидетельствовал о том, что дела в промышленности и экономики начинают улучшаться. Означает ли сегодняшний рост меди, что кризис пройден?

Боюсь, однозначного ответа пока нет. Слишком много обстоятельств, рисков и неопределенности. Это и остающиеся опасения относительно коронавируса, и торговое противостояние США и Китая, и выборы в Штатах.

Тем не менее, важно понимать, какими инструментами можно и нужно пользоваться, для того, чтобы инвестировать в медь. Прежде всего, это фьючерсы и опционы. Здесь подробно останавливаться не буду – это отдельный и очень объемный вопрос.

На мой взгляд, основными инструментами для рядового инвестора в случае меди могут быть акции медных компаний (есть еще ETF, но они не особенно ликвидны). Крупных монопроизводителей в мире осталось не так уж и много, они представлены ниже в таблице.

Классика жанра: шорт сквиз. Очень большое количество народу пойманы в шортах. По всей видимости, идет принудительное закрытие шортов. Вполне возможно, это локальный конец движения бумаги вверх.

Как говорил, что я близко к этому не подхожу, так и повторяю.

Доброе утро, друзья. Если, конечно, утро понедельника бывает добрым.

Для тех, кто встречает утро в «лонгах», все и не плохо. А любители шортов, похоже, сегодня будут не в самом радужном настроении. Впрочем, все еще может десять раз измениться.

Рынки в пятницу совершили интересный кульбит. Начав день ни шатко, ни валко, закончили торговую сессию достаточно сильным рывком вверх.

Что случилось? Как я понимаю, причин несколько.

Во-первых, анализ практически всех нормальных аналитиков показывает: рынок перекуплен. Я бы даже сказал невероятно перекуплен.

Проблема в том, что текущий рынок, вследствие гигантской массы напечатанных средств, с трудом можно назвать нормальным. Давно уже классические методы анализа практически не работают. И не потому, что они устарели. Нет. Просто в системе элементарно слишком много денег. Перекупленность толкает одних потихоньку увеличивать в портфеле долю кеша, ну а других, лихих кавалеристов, на шорт операции.

Как я понимаю, шортов на рынке немало. А тут пятница. Конец недели. Лучше, как говорится, от греха подальше. И понеслось. Есть такая штука, шорт сквизз называется.

Обратите внимание: где более всего шортов? Традиционно в акциях Tesla. Вот вам и новые +10%. «Не подкачали» и банки, акции которых были под сильным давлением все последнее время. Банки за один день отыграли 5-6% наверх.

Основная причина рывка вверх была понятна: закрытие шортов. И, естественно, колоссальная ликвидность. Миллионы инвесторов сидят на деньгах и с завистью смотрят на этот невиданный праздник жизни. У многих нервы не выдерживают. С криками «банзай и будь что будет» они спешат запрыгнуть в последний вагон убегающего поезда (для рынков, кстати, это не очень здорово).

Однако, есть и дополнительные причины для оптимизма. 1. На этой неделе начнут отчитываться за второй квартал банки. Весь негатив уже в цене. В случае, если даже отчеты выйдут не сахар, но не такие ужасные, как ожидалось ранее, это может дать мощный стимул для движения акций вверх. 2. В ближайшее время есть шанс, что Конгресс США будет рассматривать еще один пакет помощи экономике. Попахивает еще одним триллионом долларов вливаний. 3. Похоже на то, что Remdisivir действительно помогает значительно снизить смертность. Вопрос в быстром налаживании производства дженериков. Похоже, за этим дело на заржавеет. Ждём.

Поутру в понедельник рынки продолжают радовать любителей быков и раздражать почитателей мишек.

Фьючерсы на Америку в плюсе, Азия растет.

Таким образом, S&P и 3200 пробить наверх может. Особенно, если новый триллион вольется на рынок.

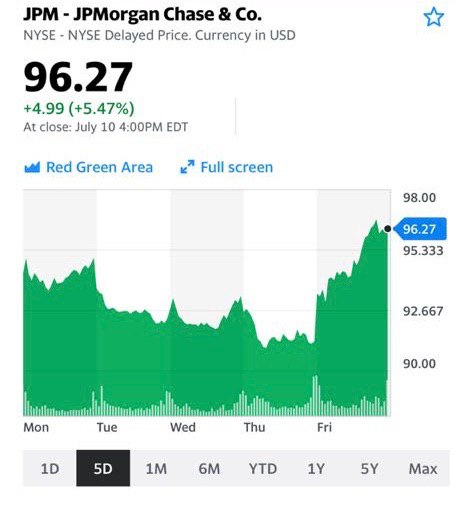

Еще раз хочу обратить внимание инвесторов на очень сильно просевшие за последнее время истории банков США. Если в отчетах не будет явных трагедий, рывок вверх очень возможен. Возьмите на заметку. Следите за отчетностью. Первым традиционно на тропу войны выходит JPM. Если не ошибаюсь, во вторник.

Друзья! Есть один момент, о котором я традиционно говорил и буду говорить. Да, невероятный по масштабам уровень ликвидности толкает рынки вверх. И есть высокая вероятность того, что они и дальше действительно подрастут. Однако, каждый должен отдавать себе отчет. Бесконечных праздников жизни не бывает. Даже если так и кажется. Да и товарищ Байден, верный заветам Полиграфа Полиграфича и классиков марксизма, уже начинает поговаривать на тему «share capitalism». В простонародье это называется «делиться надо». Например, налогами.

Рисков очень много. Будьте осторожны. Чудеса, конечно, бывают. Но все когда-то заканчивается. И, обычно, всегда не вовремя.

Вполне возможно, что спред будет потихоньку сужаться. Так что золото у нас уже в облаках. Возможно, очередь серебра не за горами.

Держим в сервисе по подписке BidKogan ряд активов, линкованных на серебро: Fresnillo (FRES LN) и Полиметалл (POLY RX). Возможно, будем усиливать позицию.

1. Золото. С ним все ясно. Денежная масса, которую боязливые инвесторы должны были куда-то направлять, пошла строго по адресу. Куда ей и было предначертано идти. Ничего особо умного. Мы держим значительный обьем средств в инструментах, связанных с золотом. За последнее время стали немного сокращать данные позиции. С отличной прибылью продан NUGT. Немного сократили долю GOLD и JNUG. Однако по-прежнему доля этих и других инструментов, связанных с золотом и серебром, не мала. По мере роста активов будем продолжать неторопливо фиксировать прибыли. 2. Промышленные металлы и, прежде всего, медь. Цены на медь за последнее время продолжают спокойно, но неуклонно расти. С минимальных значений в районе 4600 долларов они уже поднялись более чем на 35% и вернулись на докризисные уровни. Сегодня 6330. За последний месяц рост больше чем на 15%. Для меди – более чем сильные колебания. Индикатор этот важен. Это, с одной стороны, для нас индикатор ожиданий восстановления спроса и выхода экономики из застоя, с другой – собственно говоря индикатор того самого обесценивания валют относительно стоимости активов, что мы имеем за последнее время. Также очень серьезно стоит следить за ценами на никель, сталь, руду, палладий и т.д. На мой взгляд, цены на палладий – следующий кейс и кандидат на хороший рост. Возможно сегодня подумаю, о том, не стоит ли прикупить в портфель. 3. Нефть. Тут намедни ребята из MMI проводили опрос: где прогнозируется уровень равновесной цены на ближайшие несколько лет. Консенсус между 40 и 50 долларов. Выскажу свое осторожное мнение. Нефть – это абсолютно непредсказуемая субстанция. Слишком многофакторная модель. Однако, если немного пофантазировать…. Мое мнение: возврат на 60-е уровни вполне возможен. Может, и выше. Почему? На мой взгляд, потому, что огромная денежная накачка не сможет в итоге не отразиться и здесь. Да, предложение сегодня видится безграничным. Да, спрос конечен и иногда имеет проблемы. И в короткую давать прогноз…. самоубийство. Однако, в долгую вот эти два фактора более чем серьезны: – огромная мировая денежная накачка; – сокращение финансирования отрасли за счет переоценки рисков. Так что с нефтью все более чем творчески, хотя, опять же, в порядке легкой фантазии… Полагаю, в ближайшее время цена на нее может быть еще немного выше.

4. Доходности облигаций. Индикатор очень показательный. На эту тему подготовлю отдельную заметку. Пока скажу коротко: есть много чего, над чем стоило бы задуматься и даже немного насторожиться. Подробнее чуть позже.

Валютные пары. На рынках тишь и благодать. И одновременно с этим идет небольшая девальвация доллара США относительно большинства базовых валют. Думаю, сильно не упадет. Масштаб колебаний не драматичен. Но вообще это один из важнейших индикаторов Risk on.

Пока в короткую доллар относительно евро дороже 1,15-1,17 не вижу. Так же как и британца дороже 1,3, и канадца дороже чем 1,31.

А вот что интересно: это валюты развивающихся стран. Вот здесь на мой взгляд будущие драмы. Особо интересуют такие валюты, как мексиканский песо, бразильский реал, турецкая лира, южноафриканский ранд и индийская рупия. С китайским юанем отдельная история. Все эти валюты достаточно серьезно упали (особенно ранд, песо, и реал) в марте. Потом мы наблюдали мощный отскок. Похоже, отскок закончился и сегодня идет подготовка к новой серии падений. Пока лишь подготовка. Если хотите, некая консолидация. Более чем внимательно слежу за валютными парами.Буду много и часто писать об этом.

Весь мир замер в ожидании. Что будет дальше? Начнут ли снова серьезно проседать рынки? Ждать ли новых неприятностей?

Для понимания процессов нужно очень внимательно смотреть за всеми этими и десятками других индикаторов. И немного учиться по ним прогнозировать.

1. Рубль. Четко обозначил направление движения. Вопреки основным трендам. Полагаю, что движение доллара вверх еще продолжится. Позицию тащу. Хотя примерно треть (что открыл ниже 69) закрыл – зафиксировал немного прибыли. 2. Золото. Тренд пока продолжается. Думаю, скоро увидим 1790-1800. 3. Ну и ряд бумажек, что мы очень любим и держим в портфелях, вчера порадовали нас. К примеру, Тата моторс. Возможно, скоро буду фиксировать прибыль. Опять же, посмотрим.

Чего ждать от дня сегодняшнего? Скорее всего, некой коррекции. Ничего драматического. Рубль, возможно, еще немного просядет. Золото … все дальше на север. Ну а акции… творчески.

Но стратегию на постепенное увеличение доли кеша или коротких бондов буду аккуратно продолжать.

Несколько раз писал о том, что текущий год будет годом не Баффета, но Сороса. Годом высокой волатильности, резких и непредсказуемых движений рынка. В принципе, так и происходит. Для долгосрочных, вдумчивых стратегов, таких как Баффет, нынешнее время – не самое лучшее.

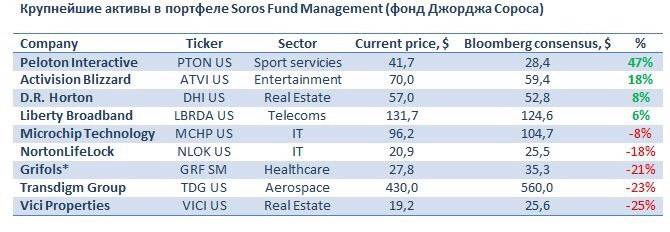

Давайте взглянем на структуру портфелей двух инвестиционных гуру и сравним их. Это всегда полезно, особенно, когда постоянно ищешь новые идеи. Тем более, что Баффет и Сорос дают варианты, диаметрально противоположные по применяемым принципам.

Возьмем по 10 наиболее значимых активов в портфелях каждого из знаменитых инвесторов.

Невооруженным глазом виден явный перекос у Баффета в сторону финансового сектора. Это неудивительно и вполне логично. Банки сильно упали, имеют хорошие шансы восстановиться, кроме того, дивиденды у них приличные.

С другой стороны, портфель Сороса мне импонирует больше. Он более диверсифицирован и там есть нетривиальные идеи, например, производитель спортивного оборудования для домашнего пользования Peloton или Grifols, испанский производитель препаратов на основе плазмы крови.

Да и по результатам Сорос пока впереди с большим отрывом. К примеру, с начала 2020 г. у Баффета выросли лишь Apple и Moody`s, да и то не особенно сильно. А у Сороса один только лидер Peloton «сделал» около 50% прибыли.

Итоги будем подводить в декабре (если не будет n-й по счету волны «пандемии»). Ну а мы пока лишний раз убеждаемся в одном: текущий год и правда пока оказывается годов Сороса, не Баффета. Годом спекулянта, а не инвестора.

Какую для себя почерпнуть информацию из портфелей инвестгуру и какие решения принять на этой основе (или вовсе не принимать никаких решений, это тоже иногда бывает очень правильно) – каждый решает сам.

Мы продолжаем наблюдать за рынком и применяем все наши идеи. Некоторые из них, на мой взгляд, вполне понравились бы и одному, и другому гуру.

Судя по всему, достаточно мощное сопротивление (если поиграть в технический анализ) сегодня пробито. Если так, то на пробое стопов мы можем улететь и на 3090 по S&P, и даже выше.

Многое будет зависеть от закрытия. По всей видимости, сил у рынка очень много, и закрытие будет мощным. И еще очень важный момент. 3065 или около того – это серьезный уровень.

В советские времена четверг, как известно, был день «рыбный», а у нас вчера среда получилась «бондовая».

Не только среда, а вся вторая половина мая получилась очень «боевая» для долгового рынка. Сегодня – некоторая пауза в ралли, а я пока продолжу тему еврооблигаций.

Уже давал пример по Boeing с погашением в 2050 году, который вырос за неделю со 100% до 110% от номинала. Может, это был спрос в новом выпуске? Вовсе нет. Давайте посмотрим другие качественные «длинные» бонды. Ecopetrol c погашением в 2030 вырос со 105% до 115%. Halliburtonс погашением в 2038 году – со 103% до 114%. Hewlett Packard 2041 года погашения скромнее, но все равно рост со 110% до 114%. Xerox 2039 года погашения – с 97% до 102,5%. Как видите, спрос на бонды присутствует по широкому спектру рынка. По-видимому, участники рынка все-таки поверили, что инфляция США, да и глобальная, в текущей ситуации не очень угрожает экономикам. А доходность на «длинном» участке кривой порой весьма привлекательна.

Соответственно, провел ребалансировку облигационного профиля и в портфеле сервиса BidKogan , и в еврооблигационном сертификате. Основная цель ребалансировки – некоторое увеличение дюрации портфеля с помощью качественных выпусков, обладающих потенциалом роста цены.

Подчеркну: доходность по многим выпускам остается весьма привлекательной, поэтому потенциал роста может сохраняться. Например, Xerox предлагает 6,5% годовых, а Halliburton – свыше 5% годовых, а Boeing – около 5%.

В одной из последних передач на своем канале в , анализируя портфель Баффета, рассказывал, что около 40% его вложений в ценные бумаги – это вложения в финансовый сектор.

Вчера некоторые бумаги показали рост в районе 8-9%. Очень прилично. Впрочем, финсектор пока выглядит, несмотря на все это, несколько слабовато. Причина понятна: размеры бедствия пока не до конца ясны. И тем не менее, 9% за день практически по всему сектору. Выглядит внушительно.

Ранее рассматривал потребительский сектор США, за исключением фуд-ритейла, в рамках стратегии агрессивного восстановительного портфеля акций.

Компании офф-лайн ритейла оказались одними из наиболее пострадавших в ходе кризиса, их акции – под серьезным давлением. C другой стороны, там появились и серьезные «апсайды» для восстановления цен. Сегодня поговорим об этих же компаниях с точки зрения облигаций.

Здесь мы видим весьма привлекательные доходности. Например, Macy`s предлагает от 12% до 16% годовых в зависимости от дюрации, Bed Bath & Beoynd – около 14% годовых, L Brands – от 9% до 13% годовых, Michael Kors – около 9%, Gap – «всего лишь» 7-8%.

Что можно сказать про риски? Они очень сильно отличаются в зависимости от компании, что и отражает различная доходность по их облигациям. Сразу скажу, что получить без рисков больше 10% годовых точно не получится. И здесь необходим тщательный анализ каждого отдельного «кейса».

«Первый звоночек» уже прозвучал. J. C. Penney объявила на днях о банкротстве. Большая часть их выпусков облигации стоят менее 10% от номинала, и вовсе не факт, что держатели получат даже эту часть номинальной стоимости.

В ближайшее время обязательно вернусь к теме долгов американского ритейла; рассмотрим идеи с приемлемыми рисками.