Интересные детали раскрываются по следам мартовского краха фонда Archegos. Утверждается, что Goldman Sachs и Morgan Stanley продали большие объемы акций Vipshop накануне коллапса Archegos и последовавшего обвала акций – активов фонда. Нюанс в том, что Goldman Sachs и Morgan Stanley оказывали Archegos брокерские услуги и вполне могли располагать инсайдерской информацией о надвигающемся маржин-колле.

Акции Vipshop (VIPS US) до сих пор не оправились после краха Archegos. С пиковых значений в марте капитализация компании сократилась на 75%. Сегодня акции Vipshop выглядят очень дешево по основным форвардным мультипликаторам. Так, P/S компании равен 0,4х, а EV/EBITDA 4,4х. Vipshop оценивается гораздо ниже, чем Alibaba, JD и Pinduoduo. Однако необходимо учитывать, что Vipshop не сопоставима по масштабу с конкурентами на китайском рынке: число пользователей Vipshop кратно меньше, чем у перечисленных онлайн-ритейлеров.

Насколько интересны акции Vipshop?

Учитывая степень коррекции и низкие мультипликаторы, акции компании вполне могут частично отыграть падение. За счет небольших для Китая масштабов и существенных маркетинговых расходов, компания может продолжать наращивать число пользователей. Росту выручки также будет способствовать недавно открытый сервис потребительского кредитования. Тем не менее, в долгосрочной перспективе на акции Vipshop будет оказывать давление высокая конкуренция в секторе, куда уже прорываются новые игроки – популярные соцсети с продажами на онлайн-трансляциях.

Доброе утро, друзья! Не зря мы вчера говорили о том, что продолжение движения евро «на юга» может испортить настроение инвесторов. Так оно и случилось. Фьючерсы на Америку в последний день квартала утром еще были в позитивной зоне. Но в итоге рынки закрылись на минорной ноте.

Такое развитие событий – вполне логично. Слишком много факторов накопилось для того, чтобы рынки просели и начали выпускать пар.

Означает ли это то, что рынкам теперь суждено снижаться и дальше? Не факт, хотя техническая картинка по американским индексам откровенно испортилась. Что можно ожидать дальше? Скорее всего, некоторой коррекции. Коррекции или обвала? Скорее всего, именно коррекции. Несколько глубокой? Это пока сказать невозможно.

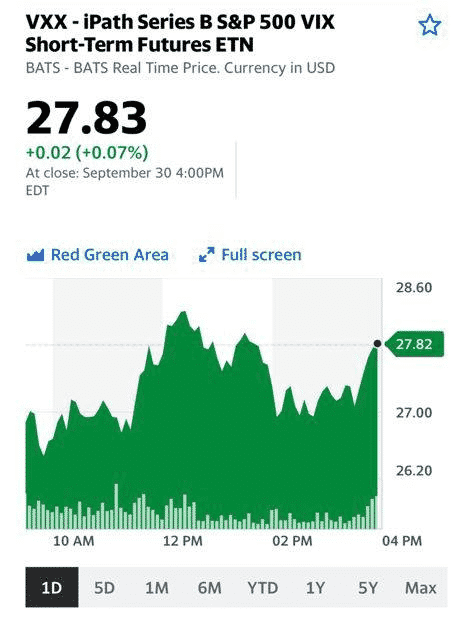

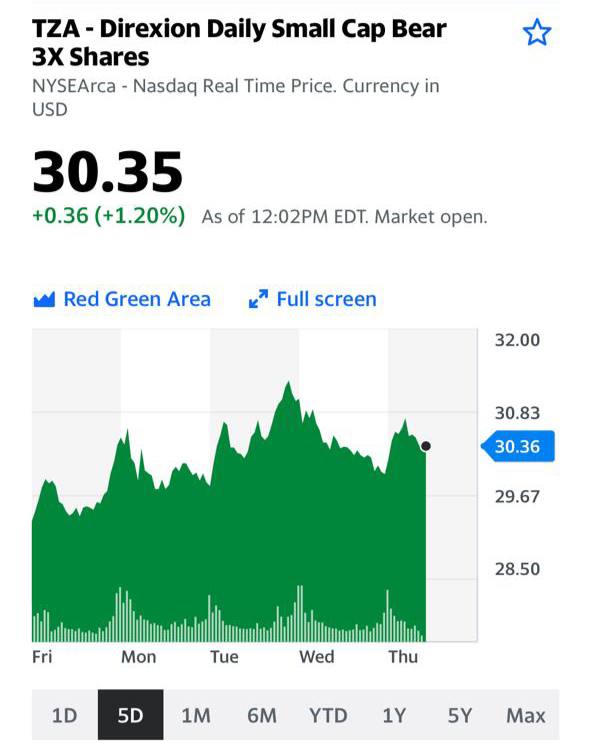

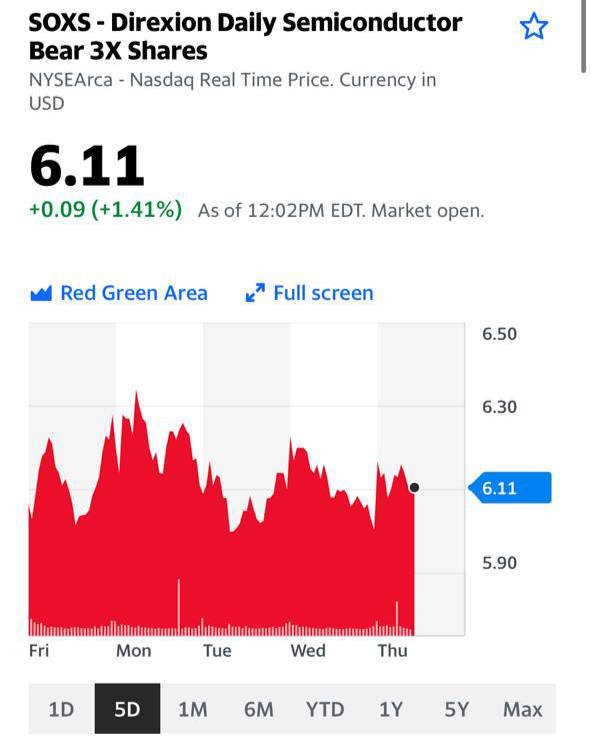

Если мы подготовились к возможным неприятностям, уменьшили излишнюю аллокацию на риск, убрали все маржинальные плечи, увеличили в портфеле долю коротких бондов, прикупили немного страховочных инструментов, то любая коррекция для нас – это весьма любопытная возможность и поднабрать подешевевших акций, и зафиксировать прибыль по страховочным инструментам. ❗️Но хочу предупредить. Зафиксировать в такой ситуации прибыль по инструментам типа VXX или TZA – дело святое. А вот заходить в позиции, думаю, можно только по очень ликвидным и недорогим историям. В которых, если что, можно и «перезимовать».

К примеру, такие недорогие сегодня по мультипликаторам бумаги, как ZIM, о котором много раз писал за последнее время, или IBM, или BG, TSN, XOM, CVX и прочие, с понятным и достаточно стабильным бизнесом подбирать, ориентируясь если что пойдет не так, скорее на долгосрочную инвестицию, вполне разумно. А вот истории а-ля ZM, вчера описанный S или даже TSLA? Поостерегся бы. Если что, им есть куда падать.

Сегодня в СМИ появилась информация о том, что основной акционер компании Petropavlovsk (POGR RX) Константин Струков может продать свою долю.

Напомним: в своих статьях о компании мы неоднократно упоминали, что, возможно, Petropavlovsk готовят к продаже. Но пока определенности нет и участники никак не комментируют ситуацию, хотя дыма без огня, как известно, не бывает.

На сегодняшний день структурам Струкова принадлежит порядка 29%. Предприниматель пришел в капитал Petropavlovsk в 2020 г., купив 22% компании у одного из акционеров за $170 млн. После этого в компании произошел корпоративный конфликт. Он проходил относительно спокойно, по крайней мере, внешне. Сегодня 29% Petropavlovsk рынок оценивает примерно в $315 млн.

Petropavlovsk, имеющий в своем составе автоклавный комплекс «Покровский» (мощность около 500 тыс. упорных руд в год, коэффициент извлечения – около 93-98%), определенно является интересным активом. Уникальный производственный актив дает компании широкую свободу маневра в контексте разработки месторождений с низкими содержаниями золота.

Мы не исключаем, что если переговоры о продаже ведутся предметно, то речь может идти о некоторой премии к рынку. Какой именно – вопрос творческий. Если мы посмотрим на рыночные мультипликаторы и сравним их с «Полюсом» и «Полиметаллом», то увидим, что акции Petropavlovsk недооценены примерно на 50-55%. Но и это знание мало нам дает в контексте понимания возможной премии в гипотетической сделке.

Мы сохраняем позицию в акциях POGR в одном из портфелей .

Видим три возможных драйвера роста котировок: 1) возвращение к росту цен на золото; 2) новости по дивидендной политике компании, которые ожидаются в течение октября; 3) конкретика по возможной продаже пакета Струкова.

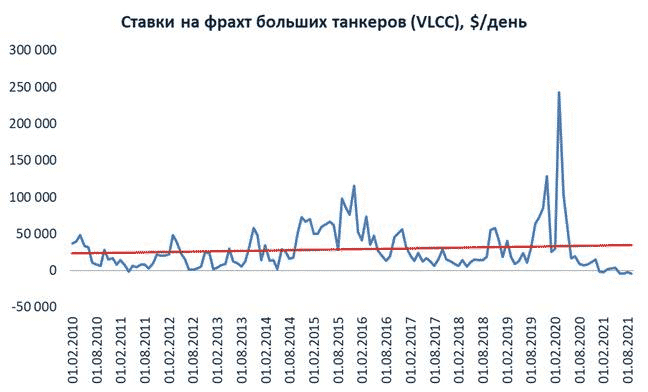

Глобальный рынок морских перевозок сегодня в неоднозначной ситуации. С одной стороны, цены фрахта сухогрузов и контейнеровозов находятся на многолетних максимумах, а другой сегмент – танкеры – вынужден мириться с депрессивным рынком транспортировки нефти и отрицательными ставками на фрахт.

Как так получается? Оператор танкеров сами платят за то, чтобы перевезти нефть? Попробуем разобраться и дадим топ-3 инвестиционных идеи в секторе в целом.

На рынке фрахта крупных танкеров типа VLCC (Very Large Crude Carrier дедвейтом 240–320 тыс. т) сегодня сложилась аномальная ситуация − ставки ушли в минус. По данным Clarksons Research сегодня они составляют порядка -$4 тыс. в день.

Во время пандемийного кризиса весной 2020 г. фрахт на танкеры взлетел в небеса и доходил до $180-200 тыс. в день. Нефть было выгоднее покупать по цене более длинных форвардных контрактов и даже по таким высоким фрахтовым ставкам хранить в танкерах до лучших времен. Но затем ситуация «повторилась с точностью до наоборот», и сегодня цены упали до минимумов на фоне снижения объемов перевозки нефти и переизбытка танкеров.

В чем же реальная причина отрицательных ставок на фрахт танкеров? Их две: 1) методология расчета средних ставок; 2) временный переизбыток мощностей для перевозки.

На первый взгляд, отрицательные ставки означают, что оператор судна заплатил за топливо для рейса больше, чем он получил от грузоотправителя за транспортировку. Тот же Bloomberg транслирует некую усредненную ставку, которая получается отрицательной. Тем временем, в реальности экономика может быть разной в каждом конкретном случае.

В условиях сегодняшнего рынка у танкерного оператора нет особых причин спешить назад, чтобы забрать следующий груз. И чем медленнее корабль возвращается, тем больше он экономит топлива и тем меньше тратит денег на его покупку для следующего рейса. Таким образом, операторы танкеров могут значительно экономить, правильно рассчитав стоимость топлива и скорость движения судна. А если на обратном пути получится захватить груз по еще более низкой ставке (не идти же пустым), то можно даже немного заработать. Таким образом, ставка фрахта получается ниже нуля, но оператор «добирает» за счет «прочих доходов». Создается эффект квази-отрицательных ставок. Другими словами, оператор транслирует в условный Bloomberg только ту ставку фрахта, которую получил при отправлении груза. В ней не учитывается экономия топлива и не учитывается возможный заработок на обратном пути.

И все же, даже с учетом того, что при определенном стечении обстоятельств оператор может заработать на том или ином рейсе, рынок по перевозкам наливных грузов сегодня очень слабый. Как мы уже говорили, это аномальная ситуация, а любые аномалии, как правило, рано или поздно заканчиваются. Скорее, даже, рано.

Не исключаем, что в среднесрочной перспективе (1-2 года) цены могут вернуться в диапазон $20-25 тыс. в день, что соответствует средневзвешенному уровню за 10 лет.

В сегменте сухогрузов и контейнеров, напротив, ставки фрахта находятся на исторических максимумах. Основная причина – рост цен на железную руду, сталь и уголь, а также на базовые металлы. Эта ситуация также выглядит из ряда вон выходящей, но, по нашему мнению, она может сохраниться в среднесрочной перспективе.

Спрос на сталь и такие металлы, как медь и алюминий, скорее всего, будет находиться на высоком уровне. Переход на «зеленую» энергию, крупные инфраструктурные проекты и некоторые другие факторы будут оказывать ценам поддержку. Если подобные условия сохранятся в ближайшие месяцы, то и цены на фрахт «балкеров», скорее всего, будут оставаться высокими.

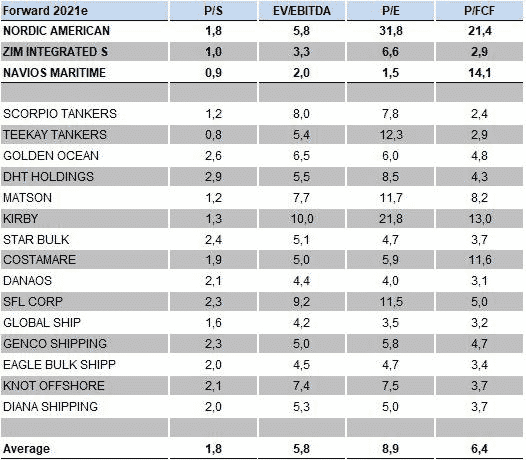

Кто выиграет от такой ситуации? Мы проанализировали ряд представителей сектора морских перевозок. В сегменте танкеров мы выделяем Nordic American Tankers (NAT), которая является одной из наиболее качественных компаний из числа танкерных перевозчиков: имеет высокую рентабельность и низкий долг. Это поможет пережить трудные времена. В сегменте сухогрузов и контейнеров нам нравятся ZIM Integrated (ZIM US) и Navios Maritime (NMM US). Компании отличает сильная фундаментальная картина, а также существенная недооцененность по рыночным мультипликаторам.

❗️С полной версией настоящего обзора можно ознакомиться в по хэштэгу #sector. Кроме того, сегодня в мы опубликовали свежий обзор по рынку полупроводников и основным инвестидеям в данной отрасли.

Экономика Москвы идет по траектории активного восстановления.

Сейчас статистика демонстрирует, что большинство отраслей в Москве уже превысили допандемические показатели. По словам заместителя мэра Москвы Владимира Ефимова, оборот предприятий торговли и услуг в Москве в январе-июле 2021 года составил 8 трлн руб., что на 2 трлн руб. больше, чем в первые семь месяцев прошлого года.

Но нельзя сказать, что экономика Москвы уже вышла на допандемический уровень по всем отраслям. Туризм, транспорт, развлечения в силу сохраняющихся ограничений восстанавливаются относительно медленно.

В прошлом году Москва потратила на борьбу с коронавирусом 400 млрд руб. и при этом недополучила около 200 млрд руб. запланированных доходов. Можно сказать, что меры поддержки оказались вполне эффективны, так как те отрасли, которые не скованы действующими ограничениями, достаточно свободно наращивают выручку. Что касается транспорта, гостиниц, развлечений – тут поможет только полная победа над пандемией.

Честно говоря, пока слабо представляю, что экономика когда-либо будет прежней. Скорее всего, отрасли будут продолжать подстраиваться под новые условия и ресурсы будут перетекать в более востребованные сектора. Что касается столицы – тут это все будет проходить достаточно успешно. Москва привлекательна для инвесторов и работников и чувствует себя уверенно в плане финансов. А вот ситуация в остальных российских регионах заставляет призадуматься. Тут нужна крайне щедрая поддержка от государства.

Похоже, в связи с вышедшими данными инвесторы начали всерьез опасаться сворачивания стимулов ФРС.

Золото упало более чем на 2%, серебро – на 4%.

Вижу неплохую возможность для покупки золота. Истерика – покупай. ?

❗️Обратите внимание: все эти инструменты (скрины ниже) растут очень незначительно. VXX – индекс страха, индекс волатильности – по сути своей практически не растёт; TZA, SOXS отдают дань уважения просадкам, но очень спокойно и сдержанно.

Говорит это о том, что рынки не особо заморачиваются. И ожидают, что нынешняя коррекция будет легко выкуплена.

Внимательно смотрим на эти индикаторы; они определяют, что рыночные игроки ждут от данных падений.

Мы много говорили о таких автопроизводителях, как GM, Ford, Daimler и, конечно, о Tesle – пожалуй, самом хайповом автопроизводителе из всех. Однако почти не касались довольно любопытной темы – традиционных (пока еще полностью не перешедших на электрокары) автопроизводителей из ЮВА. А напрасно…

Намедни один из крупнейших мировых автопроизводителей Ford (F) решил полностью прекратить производство в Индии. Фактически компания покидает один из перспективных мировых рынков.

Ford закроет два действующих завода и сократит 4000 сотрудников. Такие новости могут на некоторое время нарушить цепочку поставок и отразиться на работе дилерских центров.

Очевидно, что компания не совсем правильно оценила индийский автомобильный рынок. Не помогли даже обильные денежные вливания – за последние 10 лет Ford потратил более $2 млрд на завоевание индийского потребителя. Однако, несмотря на все усилия, американский производитель не смог всерьез нарастить продажи. За двадцать последних лет доля Ford на индийском рынке увеличилась всего лишь с 1,1% до 2,8%.

Кроме того, в компании посчитали, что индийский рынок сильнее других пострадал от коронавирусной истории, и на восстановление спроса уйдет слишком много времени.

Это не первый пример исхода из Индии крупного автомобильного гиганта. Еще в 2017 г. этот рынок покинул General Motors (GM), а зимой 2020 г. производитель мотоциклов Harley Davidson (HOG).

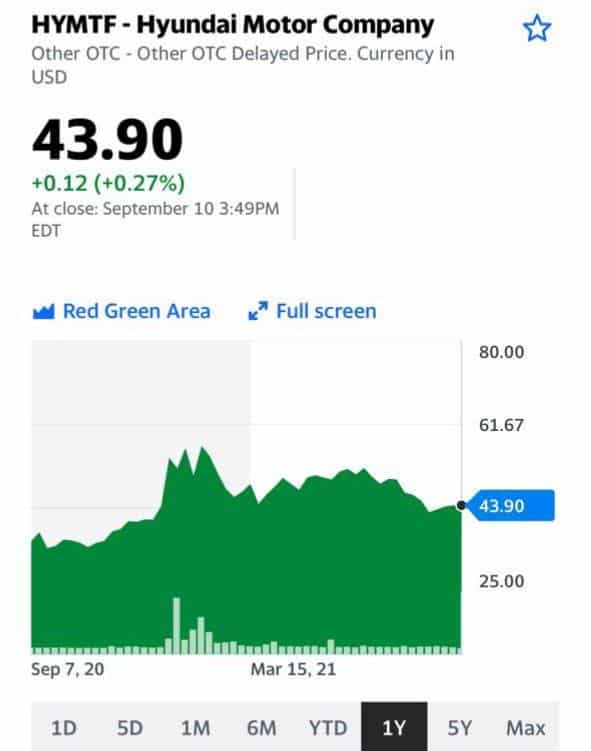

Главным победителем во всей этой истории выглядят азиатские представители.

Такие компании, как Maruti Suzuki (MARUTI.NS) и Hyundai India (HYMTF) уже не первый год выпускают небольшие модели для индийского потребителя. Их рыночная доля в автомобильном сегменте заметно увеличилась. Так, доля Maruti Suzuki India выросла с 12,4% (2015) до 21,6% (2021). Еще эффектнее смотрится рост Hyundai Motor India – с 0,3% (2015) до 20,2% (2021). Однако даже эти компании пострадали от затяжного коронавирусного периода. Тот же Maruti Suzuki India зафиксировал снижение прибыли на 62% во 2 квартале в сравнении с первым. Ebitda же компании составила на 58,7% меньше по сравнению с предыдущим кварталом.

Сравним мультипликаторы компаний.

Maruti Suzuki India

P/E 40

P/S 2,5

EV/EBITDA 27,8

Debt/EBITDA 0,08

Весьма дорого. Энтузиазм для покупки не возникает.

Hyundai Motors

P/E 13,7

P/S 0,38

EV/EBITDA 13,6

Debt/EBITDA 11,3

Огромная долговая нагрузка явно портит картинку. Однако по другим показателям – все очень достойно.

Индийский автомобильный рынок переживает не лучшие времена, и неудивительно, что ряд игроков в моменте его покидает. Но свято место пусто не бывает, и тот кусок мирового автомобильного рынка, который оставляют американцы, будет быстро занят их более шустрыми коллегами из Юго-Восточной Азии.

Кстати, и по России с каждым годом бегает все больше корейских машин. И буквально на наших глазах растут их качество и надежность. Есть о чем задуматься…

Белый дом продолжает штамповать масштабные программы по переходу экономики на зеленые рельсы.

Тут тебе планы и по строительству сотни морских ветряков, и наращивание продаж электрокаров.

Весь мир с содроганием смотрит на это великое шоу и тут же начинает считать: сколько меди, лития или кобальта, или чего еще другого, потребуется на все эти замечательные нововведения.

На этой неделе появился план, согласно которому страна может перейти к производству почти половины своей электроэнергии с помощью солнца к 2050 году. Сейчас это кажется фантастическим желанием, учитывая, что в прошлом году на долю солнечной энергетики пришлось лишь 4% электроэнергии страны. Чтобы приблизиться к заложенным в плане показателям, США придется удваивать количество установленных солнечных батарей каждый год в течение следующих четырех лет, а затем снова удвоить его к 2030 году.

Пока не до конца понятно, как администрация Байдена собирается стимулировать массовую установку батарей. Скорее всего, здесь будет сочетание сразу нескольких факторов.

Существенно упростят строительство батарей, а частные дома и предприятия, которые используют эту технологию, получат налоговые льготы. Министерство энергетики заявило: его расчеты показали, что солнечные панели подешевели настолько, что к 2035 году они смогут производить 40% электроэнергии в стране – этого достаточно для питания всех американских домов.

Не стоит забывать, что в истории с солнечным батареям активно вмешивается внешнеполитический фактор. Китай доминирует в цепочке поставок солнечных батарей, и недавно администрация начала блокировать импорт, связанный с китайским регионом Синьцзян, из-за опасений по поводу использования принудительного труда. Такой запрет может серьезно замедлить строительство в США в краткосрочной перспективе.

На какие североамериканские компании стоит обратить внимание в истории с солнечными батареями?

Сектор активно развивается и новые игроки появляются почти каждый год; отдельно стоит выделить SunPower, First Solar, CanadianSolar.

Сравним их мультипликаторы.

First Solar (FSLR)

P/E 21,7

P/S 3,6

EV/EBITDA 11,4

Debt/EBITDA 0,6

SunPower (SPWR)

P/E 210

P/S 3

EV/EBITDA 49

Debt/EBITDA 7,7

Canadian Solar (CSIQ)

P/E 37

P/S 0,5

EV/EBITDA 11,1

Debt/EBITDA 6,6

По показателям неплохо выглядят First Solar и Canadian Solar. У первой почти отсутствует серьезная долговая нагрузка, а вторая может похвастаться неплохой финансовой отдачей (хотя с долговой нагрузкой все грустновато).

Согласно отчетности за первый квартал, прибыль First Solar составила $252 млн по сравнению с $58 млн в предыдущем квартале. Чистая прибыль на акцию в первом квартале составила $1,96 по сравнению с чистой прибылью на акцию $1,08 в предыдущем квартале.

Хорошие результаты за первый квартал и у Canadian Solar. Выручка компании увеличилось на 32% по сравнению с аналогичным периодом прошлого года до $1,1 млрд по сравнению с прогнозом в $1,0 млрд. Общий объем разработки проекта аккумуляторов увеличился почти вдвое, до 17 ГВтч.

В целом интересная сфера для тех, кто не ждет мгновенной прибыли.

Мы несколько раз упоминали в канале тезис о том, что в РФ возрастает интерес к крупным инфраструктурным проектам. По нашему мнению, бенефициарами этих процессов могут стать не только очевидные истории, вроде металлургов и строителей.

Транспортные и логистические компании также останутся в выигрыше при таком сценарии. В том числе и порты. На российском рынке в этой связи можно обратить внимание на акции НМТП (NMTP RX).

Давайте тезисно разберем, в какой ситуации сегодня находится компания.

Хорошие результаты по итогам 1 полугодия 2021 г. Выручка НМТП в годовом выражении выросла на 9%, EBITDA – на 7%, а чистая прибыль удвоилась. Отметим также снижение чистого долго в 1,7 раза.

Сильная конъюнктура рынка сухих грузов. Как известно, цены на фрахт в этом сегменте находятся на исторических максимумах, соответственно, растет и стоимость перевалки. При этом НМТП, пользуясь ситуацией, увеличил перевалку сухих грузов с 11,8 до 12,2 млн т.

Итоги года могут быть весьма впечатляющими. Если во 2 полугодии 2021 г. не случится каких-либо форс-мажоров, выручка НМТП может вырасти на 10-15%, а EBITDA – на 20-25%.

НМТП может повысить дивиденды после провального 2020 г. По итогам прошлого года компания заплатила 6 копеек на акцию, о доходности тут говорить просто смешно. Тем не менее, в 2021 г. дела идут значительно лучше, чем в 2020 г. Поэтому не исключаем, что дивиденды компании за 2021 г. могут быть сопоставимы с выплатами за 2019 г. Тогда дивиденд на акцию составили 1,35 руб. на акцию с доходностью около 12%.

Акции НМТП недооценены по мультипликаторам. Так, по форвардному EV/EBITDA бумага торгуется на уровне 5,5х, в то время как глобальные аналоги в среднем оценены почти в 2 раза дороже, около 10,2х.

Каковы риски? Прежде всего, это второй эшелон РФ, где могут быть неожиданные непрогнозируемые всплески волатильности. Без новостей. Без фундаментальных предпосылок. Это нельзя не принимать во внимание и нужно действовать с определенной долей осторожности.

Держим акции НМТП в портфеле «Второй эшелон РФ» . Помимо этой истории, там есть и другие, не менее интересные. Некоторые уже принесли хорошую доходность, некоторые, как мы рассчитываем, принесут в будущем. Что делать дальше? Решать вам.

«Новый разумный вид» – так анонсировала китайская компания XPeng свою последнюю разработку, загадочный силуэт которой вырисовывался на темном фоне картинки-тизера. От производителя умных электрокаров, представившего в этом году прототипы летающих авто, ожидаешь чего угодно, но только не этого ?

Смех смехом, однако робоконь заставляет задуматься. Вслед за Tesla, XPeng разрабатывает бионического робота на базе собственных технологий автономного вождения и искусственного интеллекта. Нишу, популяризированную Boston Dynamics, активно развивают и другие китайские компании, включая Xiaomi, Tencent, Huawei.

…Зачем они это делают?

Размер рынка искусственного интеллекта и смежных с ним отраслей в Китае может превысить $1,7 трлн в течение 10 лет. Бионические роботы – одно из наиболее перспективных направлений коммерциализации технологий искусственного интеллекта. Их будут использовать в сфере услуг, безопасности и медицине. Технологические компании и ведущие производители электромобилей смогут занять этот рынок первыми, поскольку обладают необходимым капиталом и разработками.

Робоконь от XPeng – одна из оригинальных попыток нащупать новую нишу и, заодно, забавное решение развития бренда в сторону семейных ценностей. Папе с мамой – электромобиль, ребенку – робоконь. Вот только с тестированием на детях китайской неведомой зверюшки мы бы не торопились.

Насколько интересно выглядят акции тех китайских компаний, что работают над бионическими роботами?

Сложно ответить на этот вопрос однозначно, поскольку сами роботы не являются основным направлением бизнеса этих компаний. XPeng (XPEV US, 9868 HK) с форвардным P/S 12x выглядит недешево даже на фоне перекупленного сектора электромобилей. Дороже только Tesla. По сравнению с ними Tencent (700 HK) с форвардными P/S 7x и P/E 30x выглядит более доступным, однако сейчас акции этой компании – история с высокой неопределенностью из-за риторики «всеобщего процветания», а также ограничений на видеоигры. Оптимальным вложением с точки зрения более низких мультипликаторов выглядит производитель электроники Xiaomi (1810 HK), который, помимо роботов, также развивает направление электромобилей.

В понедельник гендиректор лоукостера Ryanair (RYAAY) намекнул, что компания может отказаться от Boeing (BA) в пользу Airbus (EADSY US). Незадолго до этого переговоры авиакомпании и американского авиагиганта по новым заказам провалились.

Как обычно, не договорились по цене: лоукостер, как ему и положено, хочет дисконт, а Boeing торгуется. На самом деле, переговоры – нормальная ситуация. Если стороны хотят договориться, то они договорятся. Упоминание Airbus похоже на попытку «продавить» Boeing, но конкуренция действительно серьезная, и последний может лишиться большого контракта.

Airbus, кстати, ведет вполне успешную стратегию взаимодействия с европейскими лоукостерами и постепенно оттесняет с этого рынка Boeing. Так, неделю назад компания JET2 объявила о приобретении 36 самолетов A321neo. Еще 24 самолета из этой серии будут поставлены позже. Сделка оценивается на сумму $4,9 млрд. Тем самым JET2 закончила свою контрактную историю с Boeing.

Фундаментально акции Airbus выглядят сегодня более привлекательно, чем Boeing. К примеру, рентабельность по EBITDA, прогнозируемая на 2022 г., у европейской компании выше примерно на 3 п.п. (14% против 11%). По форвардным мультипликаторам Airbus также выглядит предпочтительнее: по EV/EBITDA 10х против 17х, а по P/E 23х против 30х.

Тем не менее, акции Boeing, по нашему мнению, выглядят перспективнее с точки зрения «полетит/не полетит». Здесь есть хороший потенциал – по крайней мере, до 5-летних максимумов есть еще около 95%. Вместе с тем, для этого нужно: а) чтобы проблемы с лайнером 737МАХ забылись, как страшный сон; б) мир начал постепенно возвращаться к допандемийной полетной активности.

Французская Total (TTEF) построит четыре гигантских энергетических проекта на юге Ирака в рамках сделки на $27 млрд.

Любопытная новость и снова из более чем непростого региона. Очередной заход больших нефтяных игроков в Ирак.

Перед нами самый большой контракт властей Ирака с западной корпорацией за всю историю. Сделка между государством и французской компанией была подписана в воскресенье.

По словам министра нефти Ирака, на первом этапе французская группа вложит $3 млрд в проект по закачке морской воды в нефтяные месторождения для повышения нефтеотдачи. Следом в планах значится строительство завода по переработке газа, который поможет стране резко сократить поставки из соседнего Ирана.

Кроме того, Total получила разрешение на работу на мощном нефтяном месторождении Артави. Предполагается, что компания поможет увеличить добычу на месторождении до 210 тыс. баррелей нефти в сутки с 85 тыс. баррелей в сутки сегодня.

Фактически французская компания создает и крупно вкладывается в инфраструктуру, а взамен получает доступ к месторождению.

Подобная сделка может стать хорошим драйвером роста для компании. Тем более, Total показал хорошие результаты в своей последней отчетности. Во 2 квартале чистая прибыль составила $2,21 млрд или $0,8 на акцию, по сравнению с убытком в $8,37 млрд или 3,27 на акцию в предыдущем году. TotalEnergies сообщила о скорректированной чистой прибыли во 2 квартале в размере $3,5 млрд, что на 15% больше по сравнению с 1 кварталом 2021 г. и выше уровня докризисного 2 квартала 2019 г., когда были сопоставимы цены на нефть. Продажи во 2 квартале выросли до $47,05 млрд с $25,73 млрд в предыдущем году.

Позитивно выглядят и мультипликаторы компании:

P/E 7,4

P/S 0,8

EV/EBITDA 5,1

Debt/EBITDA 2,3

Видно, что компания не переоценена и есть потенциал для роста. К тому же Total неплохо осваивает и новые направления. Только на прошлой неделе компания выиграла тендер в Антверпене (второй город Бельгии) на установление своей сети зарядок для электромобилей.

В целом продолжающееся восстановление мировой экономики благоприятно влияет на всех игроков в нефтяной отрасли. Даже запланированное повышение добычи ОПЕК не должно сильно по ним ударить.

Не так давно народ мне писал – а можно ли рассказать что-то интересное об инвест идеях на европейском рынке? Вуаля. Получите и распишитесь.

Впрочем, компания торгуется не только в Париже, но в Нью-Йорке…

Во всей этой истории только один вопрос. А что там насчет геополитических рисков? Вроде как, и из Ирака американцы собрались уходить? Или теперь подождут с этим? ??

«Как избежать влияния улицы, когда кругом одни улицы?» — вопрошал один из персонажей Аркадия Райкина.

Вновь – о рисках инвестиций в биотех.

Не всегда новое, даже самое эффективное лекарство, гарантирует простую жизнь фармацевтической компании. Взять хотя бы Biogen (BIIB). Еще в июне компания представила препарат для лечения болезни Альцгеймера. Но вместо притока прибыли от его повсеместного использования Biogen столкнулся с целым рядом трудностей. Теперь два влиятельных комитета Конгресса потребовали от Управления по санитарному надзору предоставить документы, чтобы понять, почему препарат был изначально одобрен.

Фактически конгрессмены обвинили американское агентство в ускоренной выдаче лицензии, несмотря на опасения, высказанные различными экспертами. Также упоминается подозрительная координация действий между управлением по санитарному надзору и Biogen. Стороны не раз проводили совместные встречи, где определяли пути к одобрению лекарства. Конгрессмены также упоминают возражения против одобрения препарата со стороны бывшего старшего медицинского директора Biogen.

Политическое и административное расследование уже дает свои плоды. Многие медицинские центры решили отказаться от нового дорогого (стоимость лечения $56 тысяч в год) препарата Biogen.

Вопросов к компании с каждой неделей все больше. Понятно, что такая неопределенность не может не сказаться и на финансовых результатах. Во втором квартале 2021 года прибыль Biogen составила $448,5 млн или $2,99 на акцию, по сравнению с $1,5 млрд или $9,59 на акцию в том же квартале год назад. Выручка за квартал составила $2,7 млрд по сравнению с $3,7 млрд во втором квартале 2020 года. Фактически выручка снизилась на 24%.

Посмотрим на мультипликаторы компании. P/E 18,6 P/S 4,2 EV/EBITDA 16,8 Debt/EBITDA 2,38 По мультипликаторам компания не из дешевых, хотя и не запредельно дорога. Однако грядущее возможное падение EBITDA вполне может ухудшить мультипликаторы.

Похожая ситуация и с ценой на акции компании. Достигнув своего пика в начале июня (после одобрения лекарства от болезни Альцгеймера), акции на фоне новых проблем начали снижение и за пару месяцев просели на 17%-18%. В очередной раз подтверждается тот факт, что инвестиции в фармацевтику всегда сопряжены с реальным риском, а Biogen, похоже, пока лучше обходить стороной.

Друзья! Инвестиции в фармацевтический сектор – это возможно, интересно, но сопряжено с постоянными и серьезными рисками

❗️Не стоит на эту отрасль аллоцировать все деньги. В любой момент можно ждать сюрпризы, и не всегда приятные.

Появилась информация, что платежный гигант PayPal (PYPL) изучает возможность создания приложения, где пользователи могли бы торговать акциями.

В самой компании уже создано подразделение под названием Invest at PayPal.

Подобные усилия легко объяснить недавними исследованиями. По оценкам JMP Securities, в первой половине этого года на рынок вышло более 10 миллионов новых индивидуальных инвесторов, что примерно соответствует рекордному уровню прошлого года.

Это не первая попытка компании использовать популярные экономические сюжеты среди рядовых инвесторов. Еще в прошлом году PayPal разрешил своим пользователям совершать покупки при помощи криптовалют.

Для возможности выйти на рынок брокерских услуг компании осталось пройти административный путь. Чтобы предложить клиентам торговлю акциями, PayPal станет партнером или купит существующего брокера-дилера.

Новая идея компании понравилась инвесторам. Акции PayPal в понедельник выросли на 3,5%. В целом американский рынок брокерских услуг пополняется серьезными игроками. Помимо Robinhood можно выделить Square (SQ) и SoFi (SOFI).

Откровенно говоря, ни та ни другая компания не возбуждают сердце инвестора своими мультипликаторами. Но… усиление конкуренции – это всегда интересно.

Бум онлайн-торговли акциями еще не закончлся, а значит к этой гонке могут присоединиться и другие крупные игроки. Однако стоит помнить, что этот праздник всегда может оспорить американская комиссия по ценным бумагам и биржам своими суровыми заявлениями.

А что HOOD?

Вчера акции Robinhood Markets, Inc. (HOOD) упали на целых 6,89% на фоне:

1. Слухов о том, что мы говорили ранее. 2. Заявления Гэри Генслера, председателя Комиссии по ценным бумагам и биржам США, который среди прочего сказал, что предоставление потока ордеров (payment for order flow, PFOF), которая приносит компании приблизительно 60% выручки, имеет “врожденный конфликт интересов”. «SEC внимательно изучает PFOF из-за опасений, что данная практика подталкивает брокеров отправлять ордера клиентов на торговые платформы, которые максимизируют их собственную прибыль, вместо того, чтобы предоставлять клиентам лучшее исполнение для их сделок.»

Впрочем, стоит понимать, что не только Robinhood продает потоки ордеров. Такие же услуги предоставляют такие акулы финансового мира, как TD Ameritrade, E*Trade, Charles Schwab и Webull.

Одним словом, на рынке онлайн-торговли в США небольшой переполох, что есть неплохая новость для спекулянтов.

Пока еще конкуренты HOOD что-то построят… Комиссия следит… Это все пока угрозы. Но не более того.

Котировки акций компании Robinhood Markets, Inc. (HOOD)

Котировки акций компании PayPal Holdings, Inc. (PYPL)

Сектор морских перевозок – одна из интереснейших тем.

Отдельные компании выглядят очень привлекательно по мультипликаторам, какие-то (танкеры, к примеру) – сильно упали за последнее время, а некоторые начинают придерживаться принципов «зеленой энергетики».

К примеру, крупнейшая в мире судоходная компания-гигант Maersk (AMKBY) заказала восемь судов, каждое из которых способно перевозить 16 000 стандартных 20-футовых морских контейнеров у Hyundai Heavy Industries (267250.KS) .

В отличие от предыдущих заказов, новые суда работают с нулевым выбросом углекислого газа. Они будут работать на экологически чистом метаноле, произведенном путем сочетания экологически чистого водорода и углекислого газа, полученного из возобновляемых источников.

Предполагается, что корабли начнут бороздить мировой океан примерно с 2024 г. Их цена составляет $175 млн, что на 10-15% выше средней цены судов, используемых компанией. В целом Maersk первым из глобальных перевозчиков решил последовать рекомендациям Международной морской организации. IMO поставила цель к 2030 г. сократить выбросы до 60% от уровня 2008 года, и вдвое сократить выбросы к 2050 году.

Однако выгода Maersk от такой стратегии совсем не очевидна. Это, скорее, имиджевый ход. Новые судна стоят дороже, а вот топливо для них в дефиците. Метанол производят лишь несколько заводов в мире (Нидерланды, Канада и Исландия). Их мощностей явно не хватит, чтобы обеспечить реализацию планов IMO.

Конкуренты пока не в восторге от инициативы Maersk и не торопятся ее поддержать. Некоторые ставят на другие альтернативные источники энергии. Например, компания Asahi Tanker (2502.T) заказала 2 судна полностью работающих на литий-ионных батареях. Cargill же что добавит так называемые «крылатые паруса» к своему флоту.

Вместе с тем, какой-то единой альтернативы традиционному топливу в секторе нет. Поэтому пока использование иных видов видится нам экономически нецелесообразным. Это поднимет стоимость перевозок и поставит компании в не самые комфортные условия в случае, если новое топливо будет проблематично купить. А ведь, казалось бы, только-только перевозчики вздохнули после коронавируса. Пришла беда, откуда не ждали. Акции «крупняка» мы сегодня не причисляем к интересным и перспективным. А вот небольшие компании, которые пока не собираются ни себе, ни клиентам морочить голову «зеленой энергетикой», вполне достойны внимания.

Что это за компании? Во-первых, ZIM Integrated (ZIM US) и Matson (MATX US). Несмотря на хороший рост за последнее время, акции компании выглядят недооцененными по мультипликаторам. Кроме того, есть смысл обратить внимание на компании, занимающиеся танкерными перевозками. К примеру, Nordic American (NAT US). Это высокорискованные идеи, но и премия в случае успеха может быть неплохой.

Сразу несколько больших новостей в мире англоязычных медиа.

Немецкий издательский гигант Axel Springer согласился купить американский новостной сайт Politico.

Сделка оценивается в $1 млрд, а окончательно ее планируют закрыть до конца года. Такое приобретение стало одним из самых дорогих слияний СМИ за последнее время. Подобная сумма эквивалентна пятикратным годовым продажам Politico. Для немецкого Axel Springer это хороший выход на американскую аудиторию и следующий этап в построении медиа-империи. Еще в 2015 издатель приобрел Business Insider примерно за 500 миллионов, а в прошлом году был куплен контрольный пакет акций Morning Brew, издателя информационных бюллетеней. Тем не менее, Axel Springer не публичная компания, а значит рядовой инвестор не выиграет от этих новостей.

Зато уже в ближайшее время на биржу планирует выйти всеми известный Forbes.

Деловое издание, принадлежащее Integrated Whale Media и семье Forbes, сообщило в пресс-релизе, что достигло соглашения о слиянии с Magnum Opus Acquisition. По словам издательства, аудитория Forbes превышает 150 миллионов пользователей.

Для выхода на биржу Forbes собирается использовать маневр SPAC. Если все пойдет по плану, то издание разместится на Нью-Йоркской фондовой бирже под тикером FRBS.

Какие крупные медиа-компании сегодня можно приобрести на бирже? Выделим две крупнейшие и публичные: издательство New York Times (NYT) и медиахолдинг Руперта Мердока News Corporation (NWS).

Посмотрим на мультипликаторы.

News Corp (NWS) P/E 25,1 P/S 1,4 EV/EBITDA 11,6 Debt/EBITDA 2,7 Не так чтобы и безумно дорого по нынешним временам.

NY Times (NYT) P/E 59 P/S 4,4 EV/EBITDA 24,1 Debt/EBITDA 0 А вот это уже откровенно недешево.

Компании отрасли в последнее время могут похвастаться неплохими финансовыми результатами. Так, NY Times продолжает расширять количество онлайн-подписчиков. Издание во втором квартале перешагнуло цифру в 8 миллионов читателей в сети.

Для News Corp второй квартал текущего года стал самым сильным за всю историю выхода на биржу; компания сумела заработать $2.41 млрд. Сектор прессы и новостей все еще жив.

Кстати, на этом фоне все жду не дождусь позитива по акциям DISCA US. Но уверен: и здесь все будет хорошо.

Не так давно мы писали о компании «Мечел» (MTLR RX) в контексте сокращения долговой нагрузки. Решили более подробно рассмотреть ситуацию с некогда легендарным российским «металлургом», и полагаем, что данный кейс может быть как минимум небезынтересным. Предварительно можем сказать, что «префа» «Мечела» потенциально могут стать одной из лучших дивидендных историй в РФ. Изложим наши соображение и выводы в наиболее удобном для читателя формате, то есть тезисно.

Что мы имеем? • Рост цен на сталь и уголь. «Мечел», наравне с остальными российскими металлургами, основной бенефициар сильного рынка. Цены на сталь с начала года выросли примерно на 30%, а на коксующийся уголь – на 45%. Напомним, что стальной прокат занимает в совокупной выручке «Мечела» порядка 65%, а уголь (коксующийся, энергетический и кокс) – около 20%. • Улучшение финансовых показателей также происходит на фоне роста цен. Так, по прогнозам Bloomberg, в 2021 г. «Мечел» может увеличить выручку на 30% до 340 млрд руб., а EBITDA – в 2 раза до 80 млрд руб. Чистая прибыль может составить около 40 млрд руб. по сравнению с убытком за 2020 г. Свободный денежный поток может утроиться до 30 млрд руб. • Долговая нагрузка ощутимо падает. Это стало возможным благодаря двум факторам: 1) постепенное погашение обязательств (об этом мы как раз писали в июльском посте); 2) резкое увеличение финансовых показателей, в частности EBITDA, как знаменателя в коэффициенте Net debt/EBITDA. По нашим прогнозам, на конец 2021 г. это соотношение может составить порядка 2,0х, что будет многолетним минимумом и позволит практически закрыть вопрос о «Мечеле» как о компании, обремененной долгом.

• Компания может снова начать выплачивать дивиденды. Текущая ситуация – отличная возможность для того, чтобы акционеры вернулись к теме дивидендных выплат. Финансовая ситуация позволяет это сделать. Предположим консервативно, что по итогам 1 полугодия чистая прибыль «Мечела» составит около 25 млрд руб. (на самом деле, скорее всего, больше). Согласно дивидендной политике, компания платит 20% из чистой прибыли на «префа». По нашим расчетам, это получится порядка 36 руб. на акцию, что соответствует годовой доходности на уровне 48%.

По нашему мнению, история «Мечела» может стать настоящим возрождением легенды со времен памятного всем «доктора» в 2008 г. Добавьте к этому тот факт, что акции компании экстремально дешево выглядят по рыночным мультипликаторам, а также существенно отстали в росте от российских аналогов. Так, если ММК, НЛМК, «Северсталь» и Evraz Group выросли с начала года в среднем на 25%, то «обычка» «Мечела» – лишь на 6%. Что касается мультипликаторов, то здесь форвардные P/S, P/E и P/FCF поистине впечатляют: 0,1х, 0,9х и 0,3х соответственно. Это предполагает огромный дисконт к сектору (см. таблицу). EV/EBITDA не попал в этот список только потому, что в абсолютном выражении долг компании пока по-прежнему велик.

Конечно, риски есть. Это и то, что во 2 полугодии рынки металлов могут несколько сдуться, да и дивиденды – это пока еще далеко не факт. Но выглядит весьма интересно. 27 августа компания опубликует финансовую отчетность за 2 квартал 2021 г. Посмотрим, будут ли там хорошие новости помимо ожидаемо сильных результатов.

За время пандемии по всему миру получили сильнейший импульс для развития компании, занимающиеся доставкой.

Останутся ли они в тренде и после того, как коронавирус будет побежден? По нашему мнению, скорее да, чем нет.

К хорошему быстро привыкаешь. Чем удобна доставка? Она экономит самое ценное, что есть у человека – время. Не нужно никуда идти, за небольшую плату тебе привезут все, что нужно: еду, продукты, бытовую химию, любые товары для дома и офиса.

В этой связи обращаем внимание на Deliveroo (ROO) – один из главных глобальных сервисов по доставке еды с выручкой около $1,5 млрд за 2020 г. Отчетность за 1 полугодие 2021 г. была воспринята рынком позитивно, и на то есть веские причины.

Самое главное: результаты Deliveroo иллюстрируют тот факт, что доставка продолжает пользоваться спросом, несмотря на послабление коронавирусных ограничений. Компании удалось удвоить количество заказов c 74,5 млн до 148,8 млн.

Общая стоимость транзакций на платформе Deliveroo удвоилась и составила $4,7 млрд, а выручка выросла на 82% – до $1,3 млрд. Также компания сумела нарастить количество пользователей/клиентов с 3,7 млн до 7,8 млн. Крутые результаты!

Мы не исключаем, что 2 полугодие будет не таким сильным, поскольку ограничения в ЕС и Великобритании начали отменять в мае-июне. Любопытно будет посмотреть, насколько сможет себя проявить компания в условиях, когда население не вынуждено сидеть по домам. Впрочем, кто нам гарантирует, что осенью история не повторится снова?

Хорошая ли это идея для инвестиций здесь и сейчас? Как обычно, есть и триггеры, и риски. Главный триггер, по нашему мнению, таков: если компании удастся сохранить или не слишком снизить динамику выручки в условиях нормальной жизни, то это будет отличной поддержкой для акций. Главный риск: после отмены ограничений люди могут снизить количество заказов.

Короче говоря, интрига закручена лихо. Идея, что и говорить, весьма рискованная, хотя и выглядит относительно недорого (форвардный P/S на уровне 3,7х при среднеотраслевом около 20х). Вполне может подойти для агрессивной стратегии: в случае успеха во 2 полугодии может неплохо прибавить.

Сезон отчетности продолжается, и на очереди крупнейшая мировая нефтяная компания.

Saudi Aramco (2222.SR) сообщила в воскресенье о почти четырехкратном росте чистой прибыли во 2 квартале, чему способствовали более высокие цены на нефть и восстановление спроса на нефть.

Чистая прибыль Aramco выросла до 95,47 млрд риалов ($25,46 млрд долларов) за квартал, закончившийся 30 июня, с 24,62 млрд риалов ($6,6 млрд) годом ранее. В процентном соотношении рост составил внушительные 288%. Aramco также объявила о выплате дивидендов в размере $18,8 млрд во 2 квартале в соответствии со своим целевым показателем, которые будут выплачены в 3 квартале.

По мнению исполнительного директора Aramco Амина Насера, спрос на нефть достигнет 99 млн баррелей в день к концу этого года и 100 млн баррелей в следующем году. Сильный спрос позволил компании на прошлой неделе поднять премию к цене своей нефти относительно регионального бенчмарка для своих азиатских клиентов до $3, что уже соответствует предпандемийному уровню. Свободный денежный поток при этом составил $22,6 млрд во 2 квартале и $40,9 млрд в первой половине 2021 г. по сравнению с $6,1 млрд и $21,1 млрд соответственно за те же периоды в 2020 г. Такой показатель уже сейчас превышает все квартальные дивидендные выплаты, а это значит, что компания может повысить выплаты акционерам. Компания также запланировала крупные инвестиции в переработку нефти в химикаты и водород.

Хорошую статистику продемонстрировали, кстати, и другие крупные игроки. Exxon Mobil (XOM) в прошлом месяце сообщила, что ее чистая прибыль во втором квартале составила $4,69 млрд, тогда как год назад убыток составил $1,08 млрд. Royal Dutch Shell (RDS-A) отчиталась о самой высокой квартальной прибыли более чем за два года. Скорректированная прибыль составила $5,53 млрд по сравнению с прибылью в $638 млн годом ранее.

Пройдемся по их мультипликаторам:

Saudi Aramco P/E 25,8 P/S 7 EV/EBITDA 16 Debt/EBITDA 1,15

Вывод? 2020 год был непростым для мировой нефтяной индустрии, но уже сейчас цены на марку Brent торгуются в районе 70$. Мультипликаторы показывают, что пространство для роста присутствует. Восстановление мировой экономики подстегивает и рост цен на нефть.

Вероятно, сейчас неплохой момент, чтобы включить акции нефтяных компаний в свой инвест портфель.

Байден рассказал масштабных планах развития сектора электрических автомобилей.

В присутствии лидеров американской автомобильной индустрии Байден объявил: необходимо стремиться к тому, чтобы половина проданных автомобилей в 2030 году были оснащены электрическим приводом. Новая программа по переходу на электрокары будет включать в себя целый ряд реформ. Планируется строительство общенациональной сети зарядных станций, внедрение дополнительных финансовых стимулов для потребителей при покупке электромобилей и выделение финансовой помощи автопроизводителям и поставщикам для переоборудования заводов. Байден также планирует ужесточить стандарты экономии топлива, которые были отменены при Дональде Трампе.

Нынешние устремления американской администрации сложно сравнивать с некоторыми другими европейскими странами. По данным Аргоннской национальной лаборатории, в июне менее 4% новых автомобилей, проданных в Соединенных Штатах, были чистыми электромобилями или подключаемыми гибридами. Если США только собирается довести планку электрокаров до 50% в 2030, то в Великобритании правительство утвердило план по ПОЛНОМУ запрету продаж машин с бензиновыми и дизельными двигателями к 2030. В заявлении Белого дома говорится, что доля рынка электромобилей сегодня в США составляет лишь одну треть от китайского рынка электромобилей.

Вполне приветливо восприняли новую реформу и американские автопроизводители. Впрочем, куда деваться? Надо соответствовать духу времени… Новые цели администрации Байдена в принципе совпадают с их планами. Практически все крупные американские автопроизводители, а также многочисленные иностранные автопроизводители, уже одобрили планы по резкому увеличению производства электрокаров к 2030 году. Теперь к этому добавляется и государственная поддержка. Ford (F), General Motors (GM) и Stellantis (STLA) уже выпустили совместное заявление, в котором одобрили новую стратегию по переходу на электрические автомобили. Неплохой момент чтобы присмотреться к акциям американских автопроизводителей и компаний, занятых в создании аккумуляторов для электромобилей.

Много писали об этом секторе. Компании ощутимо прибавляют. Но, похоже, потенциал роста далеко не исчерпан.

Tesla P/E: 671,87 P/S: 20,84 EV/ EBITDA: 137,34 Debt/EBITDA: 2,67

Из анализа мультипликаторов видно, что «старички» выглядят более чем недорого на фоне Tesla. Впрочем, на фоне Tesla все сущее – дешево.

И пусть долговая нагрузка у Ford и GM кажется несколько высокой, все равно у компаний явно есть возможности для быстрой реформы. Не зря GM пообещал выделить $35 млрд, а Ford $30 млрд, на электрокары до конца 2025. Дополнительная государственная помощь только подстегнет компании.

Про европейцев (BMW, VW, Daimler, Porshe и других) мы много и писали, и говорили в . Динамика акций тут достаточно приличная. Но, вследствие новой госпрограммы в США, американские автопроизводители получают явные сильные бенефиты.

Вывод. Похоже, потенциал акций традиционных американских автопроизводителей весьма существенный.

Буквально пару слов о «Белуге» (BELU RX) в контексте сезона отчетности.

Компания 18 августа планирует опубликовать финансовые результаты за 2 квартал 2021 г. Мы не исключаем, что «Белуга» покажет достаточно сильные цифры; это может стать триггером для котировок.

Согласно Bloomberg, в 2021 г. «Белуга» может увеличить выручку на 16%, EBITDA – на 18%, а чистую прибыль – на 45%. Долговая нагрузка при этом, скорее всего, останется на низком уровне: Net debt/EBITDA может составить порядка 1,5х.

По рыночным мультипликаторам история также выглядит недооцененной по сравнению с глобальным сектором производителей алкоголя. Так, по форвардному P/E акции «Белуги» торгуются на уровне 9,1х, в то время как средний коэффициент по сектору, по данным Bloomberg, составляет около 30,0х. Дисконт огромный, и определенная его часть обусловлена страновыми, корпоративными рисками. Тем не менее, если оставить их за скобками, потенциал у бумаги, как мы полагаем, существует.