Федеральная антимонопольная служба может крупно оштрафовать ведущие сталелитейные компании РФ

В списке виновных сегодня – растущие цены на арматуру и стальную заготовку.

Хотя, на секундочку, доля той же арматуры в себестоимости жилья незначительна (не превышает 10%). Но все же давайте разберемся в данном вопросе.

Сегодня стало известно о том, что ФАС предложила установить пошлины на некоторые виды металлопроката, широко применяемые в строительстве.

Так, на арматуру пошлина может составить 13%, а на стальную заготовку – 12%. Причиной введения ограничений называется стремление обуздать рост цен на недвижимость. На наш взгляд, это довольно странная инициатива. Вместо того, чтобы подумать и предложить конструктивные меры, чиновники предпочитают изобразить бурную деятельность.

Стальной прокат в последнее время действительно подорожал на 20-30% на фоне восстановления спроса в Китае. Безусловно, это отразилось и на российском рынке. Вместе с тем, поможет ли такая мера сдержать цены на квартиры, если примерная доля арматуры в стоимости одного квадратного метра жилья составляет 8-10%? Сильно ли повлияют в этом случае пошлины?

И потом, может быть, рост цен на арматуру является здесь не причиной удорожания жилья, а лишь следствием?

Не секрет, что спрос на недвижимость в РФ за последний год существенно вырос благодаря снижению ставок по ипотеке.

Да, российские стальные гиганты – «Северсталь», ММК, НЛМК, Evraz Group – имеют довольно большую экспортную составляющую в выручке. Порядка 30-50% в зависимости от компании. При этом, скорее всего, поставки на экспорт они снижать не будут, чтобы не терять экспортные рынки. Возможные потери от пошлин при этом, вероятно, переложат на плечи российского потребителя. Такое мы уже проходили.

Хотите снизить цены на сталь?

1. Они снизятся и без вас через пару-тройку месяцев. Черная металлургия – цикличная отрасль, и это никто пока не отменял.

2. Может, лучше зайти с другой стороны? Например, снизить стоимость перевозок, которые дают наценку в 10-15% на тонну, как минимум.

На днях на Стойленском ГОКе, основном сырьевом активе НЛМК (NLMK RX), произошла авария, в результате которой предприятие был остановлено. Был обрушен конвейер, по которому добытая железная руда транспортируется для дальнейшего дробления, обогащения и производства концентрата. К счастью, обошлось без жертв.

Как авария повлияет на деятельность НЛМК?

На мой взгляд, практически никак. Во-первых, компания планирует отремонтировать конвейер в течение пары недель. Во-вторых, на складах имеется значительный запас железорудного сырья, и авария не приведет к снижению выплавки чугуна и стали.

Не так давно публиковал в канале большое исследование по рынку стали, а также экспресс-анализ ведущих мировых стальных компаний. Анализ выявил тот факт, что по фундаментальным показателям НЛМК – одна из лучших компаний в мире. Еще лучше выглядит с этой точки зрения ММК (MAGN RX).

На мой взгляд, тем, кто хочет делать ставку на долгосрочные вложения в стальной сектор, а также в сильные дивидендные истории, есть смысл обратить внимание на эти акции.

Насколько сегодня бумага интересна потенциальному инвестору?

На мой взгляд, сегодня минусов больше, чем плюсов, несмотря на то, что бумага выглядит недорого относительно американского нефтегазового сектора. К примеру, по EV/EBITDA акции «Газпрома» торгуются на уровне 6,5х, тогда как у компаний из США средневзвешенное значение колеблется около 12,0х.

Вместе с тем, не исключаю, что это именно тот случай, когда величина и острота рисков по большей части оправдывают существующий дисконт. Какие сегодня риски несет на себе «Газпром»? Условно разделил бы их на 2 группы: фундаментальные и геополитические.

«Газпром» у нас – достояние России? Что ж, тогда нужно иметь с этого статуса не только сладкие пряники, но и колючие шишки.

Фундаментальные факторы

1. Низкие цены на природный газ. Что и говорить, тучные годы (2005-2007 гг.) миновали, и с тех пор цены оставались относительно низкими.

2. Непредсказуемость природного фактора. Прошлая зима была достаточно теплой, что в значительной степени сказалось на энергопотреблении и оказалось дополнительное давление на цены. Как будет в этом году? Предсказать невозможно – и в этом риск. Да и глобальное потепление никто не отменял.

3. Конкуренция на европейском рынке будет возрастать. По моему мнению, с Запада продолжат расти поставки СПГ. Говорите, там многие компании банкротятся? Ок, но месторождения-то никуда не денутся – их купят более крупные игроки. И это уже более опасные противники и конкуренты.

Геополитические факторы

1. Санкции. Сейчас все говорят о новых санкциях в адрес России. Причин хватает: это и ситуация с Белоруссией, и очередные отравления, и выборы в Штатах (когда опять нужен коварный враг из-за океана, угрожающий демократическим ценностям). Не нужно быть провидцем, что в случае введения новых санкций основной удар примут госкомпании, и «Газпром» в первую очередь.

2. Ключевые проекты «Газпрома» – «Северный поток-2» и «Турецкий поток». Лично я не сомневаюсь, что все будет достроено. Но вопрос в экономический эффективности данных проектов при текущих ценах на газ и, самое главное, растущей конкуренции на внешних рынках. А тут в борьбе за место под солнцем будут применяться все методы, а геополитические – прежде всего.

Какие плюсы? «Газпром» по-прежнему остается глобальной компанией, с огромной инфраструктурой, достаточно эффективной в силу низких операционных издержек. Добавим сюда постепенное увеличение дивидендных выплат, что привлекает инвесторов, и западных институционалов в том числе. Но в случае новых санкций они побегут из бумаги первые, чем спровоцируют обвал.

Вывод: сегодня «Газпром» – относительно дешевая история, но рисков хватает. На рынке ничего исключать нельзя, и бумага может начать расти в случае продолжения всеобщего позитива. Тем не менее, анализ рисков говорит о том, что, по крайней мере, на данном этапе лучше избегать акций «Газпрома». Сегодня закрыл позицию в российском портфеле сервиса BidKogan.

Что взамен? Я бы обратил внимание на металлургов – «Норникель» (GMNK RX) и ММК (MAGN RX). Да и в Mail.ru (MAIL RX) потенциал, считаю, еще не исчерпан. Из менее ликвидных продолжаю внимательно следить за «Русской аквакультурой» (AQUA RX).

На этой неделе публиковал в канале большое исследование по рынку стали, а также экспресс-анализ по ведущим сталелитейным компаниям мира.

Сегодня вдогонку к этим материалам публикую небольшую заметку про альтернативный вид инвестиций в сталь – ETF.

Чем хорош американский фондовый рынок? Прежде всего, тем, что там есть практически все. Торгуется любой инструмент, который имеет в мире цену. В том числе и сталь.

Прошу любить и жаловать – VanEck Vectors Steel ETF (SLX US). Это фонд, отслеживающий динамику индекса NYC Arca Steel. Данный индекс состоит из акций публичных компаний, которые занимаются производством стали.

Скажу сразу, SLX – не самый ликвидный и не самый крупный ETF, в отличие, скажем, от «золотых» фондов (тот же GLD). Чистые активы SLX составляют всего около $40 млн. Так что низкая ликвидность – очевидный риск.

Тем не менее, если вы рассматриваете возможность инвестировать в сталь, но затрудняетесь с выбором конкретной компании, SLX может стать подходящим вариантом. Хотя я бы, честно говоря, предпочел акции.

К примеру, тот же наш ММК (MAGN RX) – одна из наиболее качественных в фундаментальном плане компаний сектора, да еще и дивиденды платит неплохие. Купив его, вы также получите аллокацию на цены на сталь.

Вчера мы говорили о ценах на стальной прокат и сырье. Сегодня попробуем проанализировать ведущие компании отрасли.

Начнем со сравнительного анализа.

В настоящее время металлургический сектор выглядит весьма недорого по сравнению, скажем, с золотодобывающими компаниями или IT-сектором. На то есть объективные причины: цены на золото растут, как и спрос на услуги компаний из области IT.

Металлургия в этом смысле пока не рождает ничего нового: там нет сумасшедших технологических прорывов, царит стабильность, которая во время кризисов превращается в перепроданность. Тем не менее, в случае, если повышательный тренд на рынках продолжится, не будет второй волны и повторного локдауна, некоторые сталевары вполне имеют шансы достичь уровней котировок начала 2020 г.

Какая акция является сегодня наиболее отстающей и дешевле выглядит в относительном выражении (по мультипликаторам)? Кто из компаний является наиболее рентабельным или платит самые высокие дивиденды? У кого более комфортная ситуация с долговой нагрузкой?

Давайте посмотрим на это в комплексе и попытаемся выбрать лучшую компанию с учетом всех этих показателей.

1. Сравнительный анализ.

По мультипликаторам предпочтительнее остальных выглядят наши металлурги – речь идет о «Северстали», ММК, НЛМК и Evraz. По EV/EBITDA и P/E они торгуются дешевле аналогов. Кроме того, можно отметить крупнейшего в мире производителя стали ArcelorMittal, китайскую Baoshan, а также корейского гиганта POSCO.

2. Отставание от январских уровней.

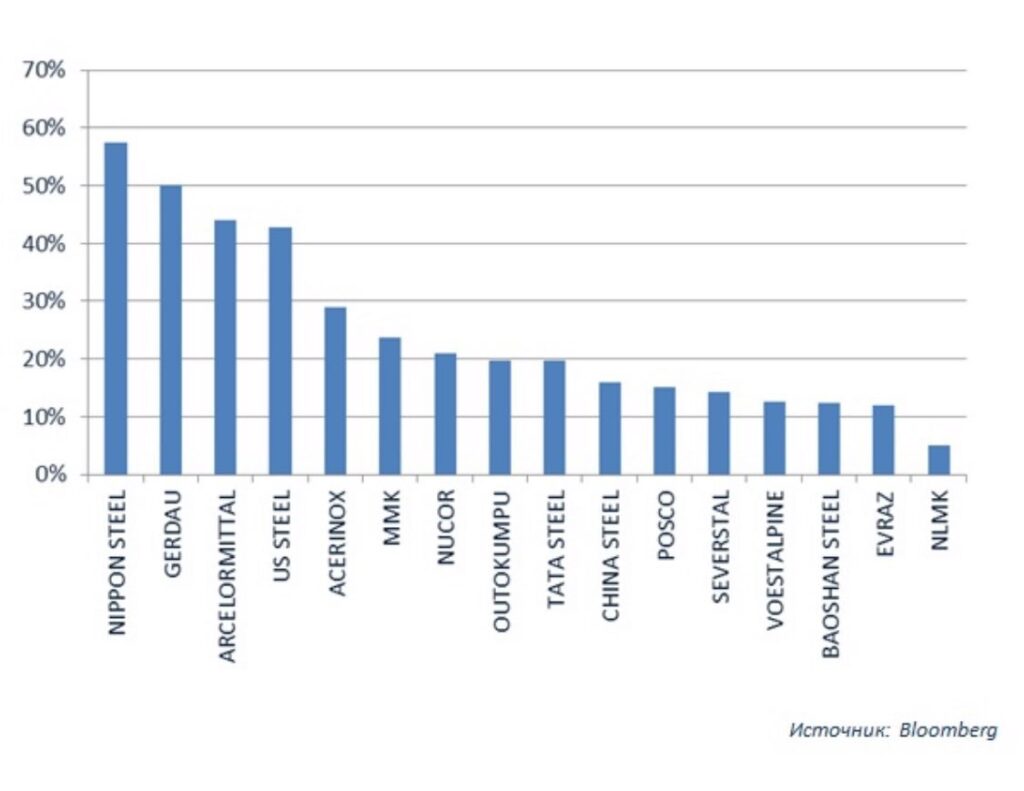

Наибольший «теоретический» потенциал тут у японской компании Nippon Steel, бразильской Gerdau, ArcelorMittal и хорошо знакомой читателям канала US Steel. При этом не стоит забывать, что такое отставание может быть продиктовано не только падением на всеобщем фоне, но и индивидуальными фундаментальными рисками компаний. К примеру, долговой нагрузкой.

3. Долговая нагрузка – Net debt/EBITDA.

Взглянув на график, становится понятно, почему Nippon Steel имеет наибольшее отставанием котировок от январских уровней. Долговая нагрузка компании весьма серьезна: около 7х net debt/EBITDA. Сюда же можно отнести индийскую Tata. У остальных ситуация более или менее одинакова, но выделяются опять наши – они наименее закредитованные компании в отрасли на сегодняшний день.

4. Рентабельность по EBITDA.

Это довольно важный критерий, по которому часто оценивают эффективность бизнеса металлургических компаний. Впрочем, не только их.

Здесь безусловными лидерами являются опять-таки отечественные металлурги – «Северсталь», НЛМК, ММК и Evraz. Жесткий контроль над затратами, высокая степень вертикальной интеграции, современное производство, высокое качество сырья – ключевые составляющие успеха в данном случае.

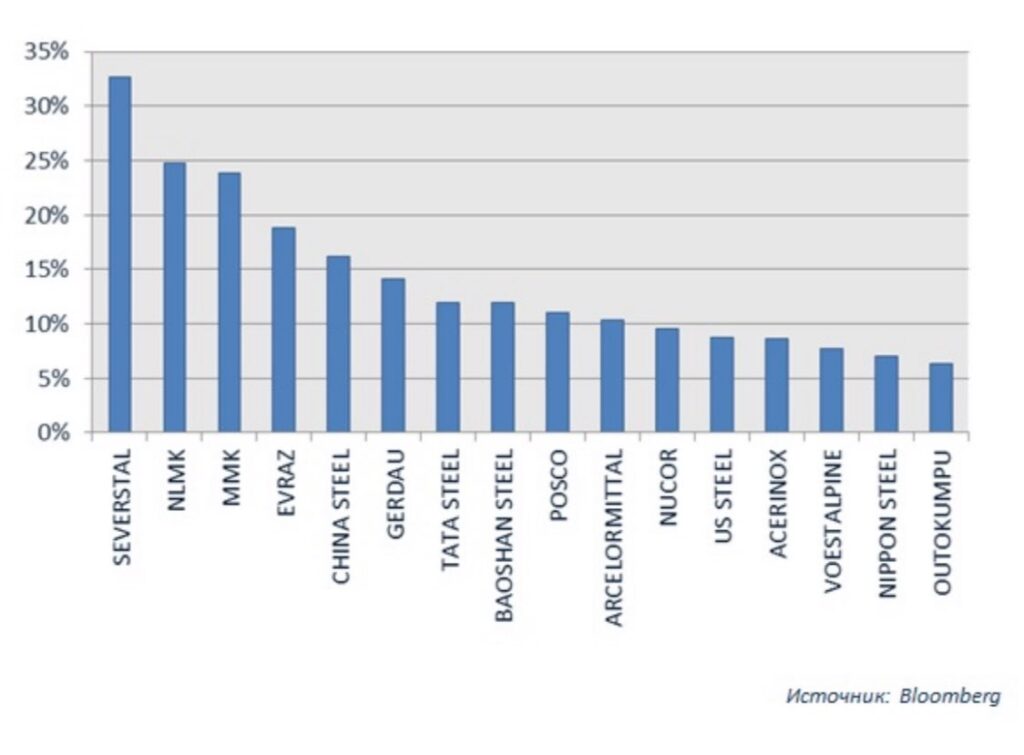

5. Дивидендная доходность.

Это не определяющий, но, тем не менее, немаловажный параметр, который следует учитывать при принятии инвестиционного решения. И снова в лидерах – сталелитейные компании РФ. Они платят на сегодняшний день самые высокие дивиденды (мы взяли 12-месячную доходность по данным Bloomberg).

Мы провели экспресс-анализ ведущих компаний металлургического сектора по нескольким критериям: рыночные мультипликаторы (EV/EBITDA, P/E), отставание от январских уровней, долговая нагрузка, рентабельность и дивидендная доходность.

По каждому из критериев мы отбирали лучшие 5-6 компаний. Далее мы смотрели на те фирмы, которые попадали в этот своеобразный рейтинг наибольшее количество раз. Безоговорочными чемпионами при таком подходе стали российские металлурги, чаще прочих становившиеся лучшими в каждом из критериев.

Это ММК, Evraz, «Северсталь» и НЛМК. Из иностранных компаний я бы выделил Baoshan Steel, ArcelorMittal и POSCO.

Это отнюдь не означает, что нужно немедленно идти и покупать эти акции. Данное исследование лишь дает пищу для размышлений, ориентир того, какие компании в секторе являются лучшими в фундаментальном плане на данный момент. Да и то, с оговоркой, что исследование проведено недостаточно глубоко. К примеру, мы применяем куда более сложный подход.

Лучшие в этом исследовании акции имеют более высокие шансы на рост в среднесрочной перспективе. Но, поскольку в рейтинг вошли российские компании, следует делать поправку и на это. Страновой риск РФ всегда способствовал некоторой недооцененности наших металлургов, да и не только их.

Акции кого из них выглядит более привлекательно, как объект для инвестиций?

Начнем с финансовых показателей.

По масштабу самый крупный – НЛМК. Выручка компании в 2019 г. составила порядка $10,5 млрд. При этом, судя по прогнозу на 2020 г., НЛМК в наименьшей степени пострадал от локдауна в экономике: выручка может снизиться на 11%, в то время, как у конкурентов ожидается ухудшение на 14% и 18%.

Размер, тем не менее, не всегда имеет значение. «Северсталь», к примеру, гораздо предпочтительнее выглядит в плане эффективности производства: маржа EBITDA в 2019 г. составила около 34%. Это очень высокий показатель, и здесь «Северсталь» – неоспоримый лидер.

Идем дальше: рассмотрим долговую нагрузку.

Здесь у всех трех компаний все вполне неплохо. Долги относительно невысокие, запасы наличности на балансе на вполне приличном уровне. Здесь выделю ММК, у которого соотношение чистого долга к EBITDA стремится к 0.

Что касается дивидендов, то в последние годы металлурги были одними из самых привлекательных историй. Годовая доходность составляла 15-17% в рублях, и это обеспечивало определенный приток инвесторов в «стакан».

Скорее всего, в этом году дивидендные выплаты по объективным причинам, связанным с локдауном, будут ниже. Пока по 12-месячной доходности предпочтительнее всех выглядит «Северсталь», но делать окончательный вывод тут я бы пока не торопился.

Завершаем экспресс-анализ сравнением рыночных мультипликаторов.

В этом плане традиционно более недооцененным выглядит ММК. Хотя по P/E он торгуется на одном уровне с «Северсталью», это, полагаю, издержки прогноза по снижению чистой прибыли на 2020 г. Как правило, «Магнитка» выглядит дешевле по всем трем мультипликаторам.

При этом в целом российские компании недооценены в сравнении с мировыми аналогами по двум наиболее важным коэффициентам – по EV/EBITDA и P/E.

Выбор конкретной акции зависит во многом от вашей стратегии на фондовом рынке. Если вы – инвестор, то, скорее всего, вам больше подошли бы бумаги «Северстали». Лучшая среди аналогов рентабельность, высокая дивидендная доходность в перспективе, низкая долговая нагрузка – эти 3 фактора вполне могут быть обоснованием для такого выбора.

С другой стороны, возможно, сейчас не самое лучше время для «длинных» покупок российских бумаг в целом. Впереди август, и случиться может всякое. Не исключаю, что российский рынок может оказаться под давлением. Поэтому я бы не торопился. В конце концов, можно купить небольшой объем и дальше играть по тренду.

Многие читатели задают подобный вопрос. Завтра опубликую подробное исследование на эту тему, а пока для затравки – несколько тезисов.

Возьмем тех, кто торгуется на Мосбирже. Это «Северсталь», НЛМК и ММК.

Все три компании выглядят примерно одинаково, однако, у каждой есть свои плюсы и минусы. К примеру, «Северсталь» и НЛМК полностью обеспечены собственным сырьем – железорудным сырьем и коксующимся углем. Это играет им на руку, когда цены на сырье растут. Вертикальная интеграция в этом случае позитивно влияет на рентабельность.

С другой стороны, у ММК в настоящее время более высокая дивидендная доходность: 12-месячная, по данным Bloomberg, составляет около 15% рублях. Кроме того, компания исторически выглядит дешевле по основным рыночным мультипликаторам.

Отмечу, что и «Северсталь», и НЛМК, и ММК – качественные, стабильные в фундаментальном плане истории. Плюс платят неплохие дивиденды. Поэтому выбор той или иной компании во многом зависит от каких-то конкретных корпоративных новостей, от цен на сталь и сырье в моменте и некоторых других факторов. Каких именно? Подробнее об этом поговорим завтра.

Российские металлургические компании в последние годы привлекали инвесторов, в первую очередь, высокими дивидендами. И ММК, и НЛМК, и «Северсталь» давали доходность в районе 15-17% годовых в рублях. Это сравнительно высокие показатели для компаний первого эшелона.

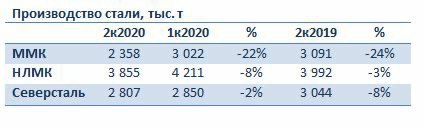

Сегодня многие задаются вопросом – сохранится ли эта тенденция в ближайшем будущем? Вопрос хороший. Отмечу, что во 2 квартале компании показали некоторое снижение операционных показателей (см. таблицу), что, скорее всего, будет означать снижение и по финансам.

Однако, на мой взгляд, это не критический фактор. Северсталь и НЛМК снизили выпуск не столь значительно, чтобы об этом беспокоиться. А у ММК был свой фактор – капремонт доменной печи №2, который, кстати, завершился в июне. Ну и общая для всех причина известна: карантин и локдаун в экономике страны.

В последующие кварталы, полагаю, все будет нормально, то есть провал у нас будет только во 2 квартале. Если, конечно, не случится так называемой второй волны.

Что дальше? Мое мнение такое: да, вследствие тяжелой ситуации в экономике дивиденды могут быть ниже, чем в предыдущие годы. Это может быть обусловлено ухудшением финансовых показателей компаний. Согласно консенсус-прогнозу Bloomberg, чистая прибыль ММК, НЛМК и «Северстали» в 2020 г. в среднем может снизиться на 15-20%.

Однако, в целом, вряд ли акционеры откажутся от выплат. Крупных инвестпроектов у металлургов на сегодняшний день нет, а деньги нужны всем.

Какая будет доходность по итогам 2020 г.? Точную цифру предсказать не возьмусь, но, в среднем, думаю, это будет что-то около 10%.

Сразу несколько вопросов в личку о компании НЛМК (NLMK RX).

Поделюсь своим мнением об одном из лидеров российской сталелитейной отрасли.

Чем в последнее время привлекают акции российских металлургов? Правильно: высокой дивидендной доходностью. В частности, у НЛМК 12-месячная доходность составляет на текущий момент около 18%. Больше только у префов «Мечела» (около 20%), так что высокие дивиденды – главный плюс. Цифры, на самом деле, очень высокие, но это в последнее время в тренде на российском рынке.

Впрочем, не факт, что дивиденды за 2019 г. будут такими же высокими. Цены на сталь находятся под давлением из-за замедления экономики Китая и торговой войны Поднебесной с США. Это обстоятельство влияет на free cash flow НЛМК, из которого компания платит дивиденды (100% FCF).

Согласно консенсус-прогнозу Bloomberg, в 2019 г. FCF НЛМК снизится примерно на 37%. Соответственно, легко можно подсчитать, что дивидендная доходность может составить порядка 11%. Причем это, скорее всего, коснется всех металлургов: в 2020 г. таких доходностей мы уже не увидим, если, конечно, не будет каких-нибудь специальных дивидендов или других аттракционов неслыханной щедрости.

Еще несколько лет назад НЛМК была самой рентабельной компании российского металлургического сектора. Однако сегодня лидерство в этом у нее перехватила «Северсталь» (CHMF RX), имеющая самые низкие в секторе затраты на тонну сляба (около $200) и, соответственно, самую высокую маржу по EBITDA.

Подытожим.

Плюсы НЛМК: высокие дивиденды, достаточно высокая рентабельность, кртоме того, низкая долговая нагрузка, акция очень ликвидна на рынке. Недостатки: компания не до конца обеспечена коксующимся углем, и этот фактор оказывает давление на маржу. Кроме того, в 2020 г., скорее всего, снизятся дивиденды.

Вывод: в данном случае, при прочих равных, я бы предпочел компанию с более высокой эффективностью бизнеса. В частности, в новом сервисе в одном из портфелей держу «Северсталь».

Предыдущие статьи по теме: