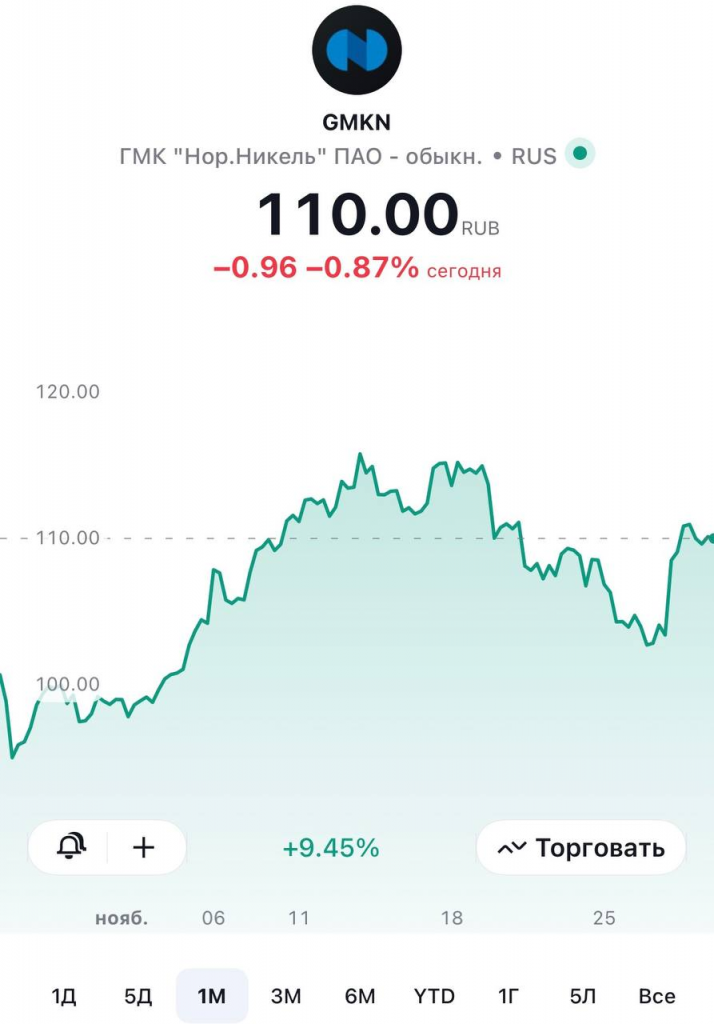

Есть несколько факторов, которые могут в среднесрочной перспективе оказать поддержку котировкам.

🟣Во-первых, это девальвация рубля, поскольку «Норникель» является экспортером — доля выручки от экспорта металлов составляет около 80%. 🟣Во-вторых, недавнее улучшение прогноза по производству металлов на 2024 г. 🟣В-третьих, возможный рост цен на медь и платину в 2025 г.

В первом случае «волшебный пинок» котировкам меди могут дать китайские стимулы и сокращение запасов металла на Лондонской бирже металлов.

Во втором — мы ожидаем восстановления инвестиционного спроса на платину вследствие вероятного дефицита данного металла в 2025 г. Дефицит, в свою очередь, может возникнуть на фоне роста спроса со стороны ювелирки и промышленности.

🔎Однако, и без рисков никуда. Прежде всего, это возможное введение санкций на поставки российского палладия. Маловероятно, но тем не менее. Также в данном контексте можно упомянуть возможную невыплату дивидендов за 2024 г., геополитику и тлеющий корпоративный конфликт с РУСАЛом.

Короче говоря, как и в каждой истории, есть триггеры, и есть риски. Когда же покупать и покупать ли вообще? Подробнее об этом мы рассказали в аналитическом обзоре по «Норникелю», который доступен подписчикам в нашем мобильном приложении.

Цены на медь традиционно считаются одним из лучших индикаторов состояния мировой экономики. В силу широкого применения в самых различных секторах по колебаниям спроса на медь можно судить об экономической активности в целом.

Если медь в дефиците, значит экономика растет. В противном случае – хворает.

Текущий диагноз от Dr. Copper, похоже, неутешителен. На этой неделе цены падают уже на 8% до минимума с февраля 2021 г. И не только медь падает, остальные металлы чувствуют себя не лучше. Для олова нынешняя неделя с падением на 20% может стать худшей в истории. Настоящая жесть!

Рынки разочарованы снижением промышленной активности в США и конечно ястребиными настроениями ФРС. Джером Пауэлл на слушаниях в Конгрессе подтвердил, что обязанность регулятора сдержать инфляцию является «безусловной». Значит, агрессивный рост ставок может продолжиться.

Китайская борьба с коронавирусом тоже оптимизма не добавляет. Еще месяц назад опрос Bloomberg показал падение уверенности китайских трейдеров и аналитиков в устойчивости цен на медь. Их медианный прогноз на конец года в $8450 за тонну мог показаться пессимистичным. Но цены уже ниже.

Так что, все пропало? Краткосрочно все и правда выглядит печально, рассуждать о близости дна большого смысла нет. Тем не менее, следует помнить о том, что рецессия не навсегда. И проблемы с предложением меди никуда не делись.

В Чили и Перу блокировка работы рудников местными коммунами давно превратилась в национальную забаву. На днях в Чили также началась общенациональная забастовка работников крупнейшего в мире производителя Codelco.

Она связана с закрытием одного из плавильных заводов группы недавно избранным левым президентом по экологическим причинам. Экологи вообще стали бичом всех горнорудных компаний. Многие сокращают инвестиции, поскольку не хотят тратить миллиарды, постоянно отбиваясь от нападок экологов.

В итоге через пару лет может сложиться та же ситуация, что в нефти и нефтепродуктах сейчас. Недоинвестирование приведет к невозможности удовлетворить возросший спрос. А рано или поздно он возрастет.

Рецессия закончится, причем одним из локомотивов выхода из нее с высокой вероятностью станет зеленая энергетика. А это медь и прочие металлы.

Долгосрочно продолжаем смотреть на сектор позитивно. Как с точки зрения непосредственно цен на медь, так и на бумаги производителей сектора. В () потихоньку аккумулируем.

Третье января. Все приличные люди еще отдыхают, но супостаты уже вовсю готовятся торговать. Впрочем, не отстают от них Московская и Питерская биржи, которые также дают возможность нажимать на заветные клавиши «buy»&»sell». Как говорится, резвись не хочу

Прогнозов на предстоящий год было хоть отбавляй. Понятно, что первый день торгов абсолютно не показателен. Но все же. Что имеем на текущий момент?

▪️Индекс доллара DXY – на месте.

▪️Рубль – на 75-м уровне, там же, где и заканчивал год. Внеплановые переговоры от 30.12 никого не успокоили, но и не напугали сверх «плана». Все тот же градус взаимной «горячей любви», и пока все те же позиции. Хотя здесь жду повышенную волатильность в ближайшие дни. Вплоть до полетов до 76-го уровня. (Где надеюсь и закрыть остатки фьючерсных контрактов.) С относительно быстрым возвратом на законные 73,5-74. Но на этой неделе простора для «творчества», похоже, будет достаточно. В конечном остатке надеюсь на голос разума со всех сторон.

▪️Товарные рынки:

– Медь немного вверх.

– Алюминий чуть вниз.

– Нефть на месте, даже чуть повыше.

▪️Драгметаллы – также практически без особых изменений.

▪️Фьючерсы на Америку – небольшой позитив. Но с учетом просадки последних минут торговли в 2021 – опять же, практически на месте.

Наверное, это очень даже неплохо для 3.01. Продолжаем расслабляться и думать о бренном

Для рынков промышленного сырья день тоже начался неудачно.

Медь и другие металлы падают на 1,5-2%, по причине замедления Китая и нового штамма вируса. Металлы чувствуют себя чуть лучше нефти, где, помимо свежих опасений за спрос, на котировки давят распродаваемые резервы и неопределенность относительно дальнейшей политики ОПЕК.

Для металлов, напротив, запасы сейчас играют стабилизирующую роль. Они крайне низки, поэтому поддерживают котировки даже в такое непростое время. Чуть хуже, чем у остальных, дела у алюминия – из-за возобновившегося падения цен на уголь в Китае. Сегодня -10% после 6 дней роста.

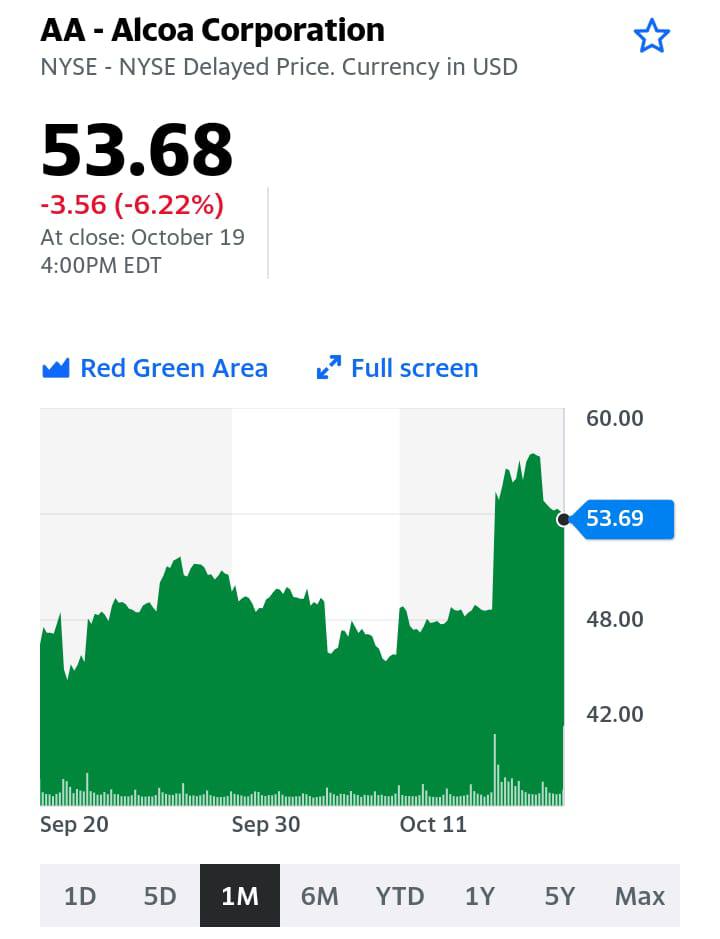

Достаточно сильные отчеты металлургов за 3 квартал 2021 г. мы увидели в последние дни. Причем это относится как к цветной, так и к черной металлургии.

К примеру, в пятницу американский алюминиевый гигант Alcoa (AA US) сообщил о росте EPS до $2,05 против ожиданий рынка в $1,75. Напомним, что годом ранее компания показала убыток на уровне $0,26.

Кроме того, компания сообщила о позитивных корпоративных событиях, после чего котировки выросли на 18% за 2 торговые сессии.

Что за новости? Во-первых, это возобновление программы buyback совокупным объемом $500 млн. Во-вторых, возобновляется приостановленная в 2016 г. программа выплаты дивидендов.

Идем далее. «Северсталь» (CHMF RX) в понедельник сообщила о повышении выручки в 3 квартале на 71% до 235,6 млрд руб. Опять же, EPS взлетел за год более чем в 5 раз – с 15,73 рубля до 109,61 руб. Менеджмент предложил выплатить рекордные дивиденды в размере 85,93 рублей на акцию. Закрытие реестра состоится 14 декабря в случае утверждения акционерами.

Теперь акцент внимания смещается на ММК (MAGN RX) (есть в одном из портфелей ). Финансовые результаты будут представлены в четверг, 21 сентября. Ожидаем сильных цифр: роста выручки, EBITDA и чистой прибыли.

Какие могут быть риски и подводные камни в контексте российских компаний?

▪️Охлаждение рынка стального проката и рынка цветных металлов (алюминий, медь).

▪️Регуляторный риск (вспоминаем недавнюю историю с налоговым маневром).

▪️Замедление экономики Китая. От состояния экономики Поднебесной зависят рынки практически всех металлов.

❗️Обращаем внимание. GPM не так давно даунгрейдил US Steel. С чего вдруг? Ожидает, что самое лучшее у отрасли – это сейчас, а в дальнейшем можно ожидать рост издержек. Ну что ж, разумно.

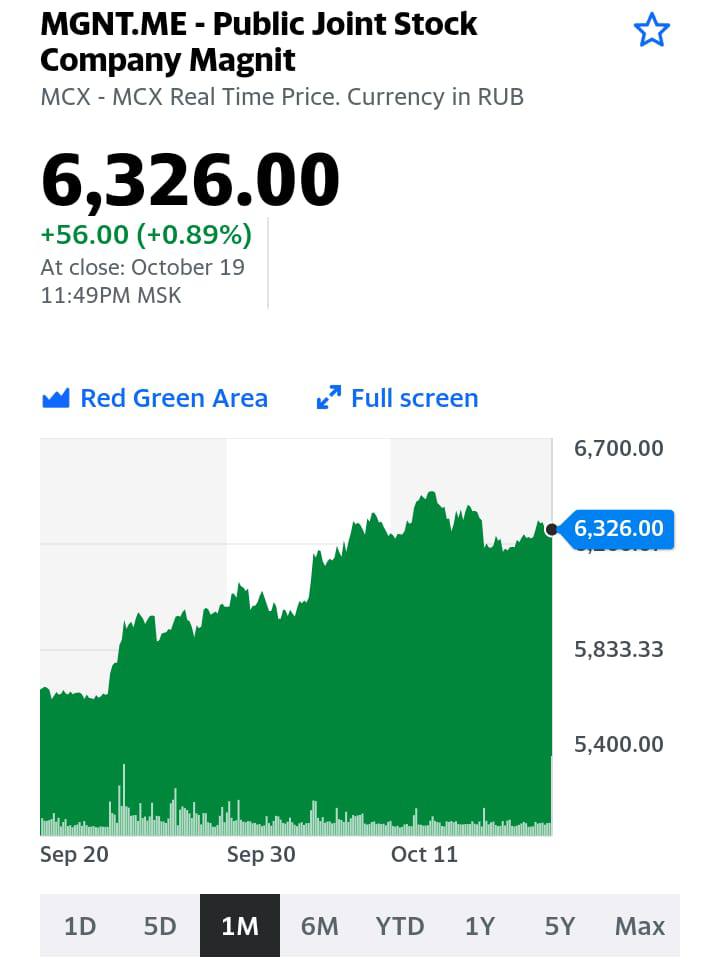

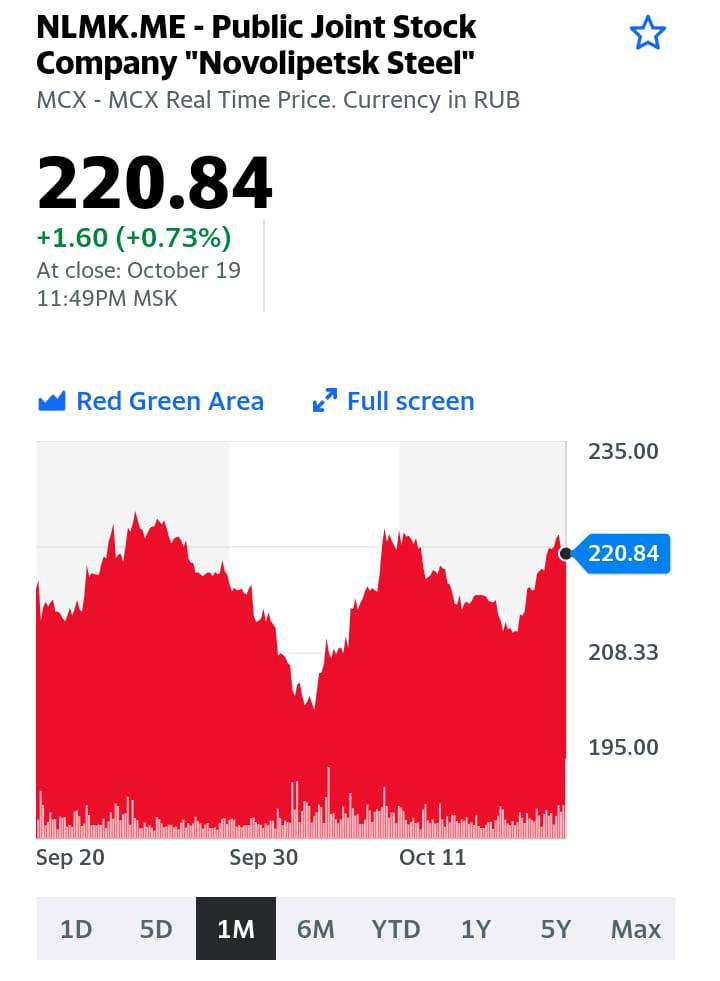

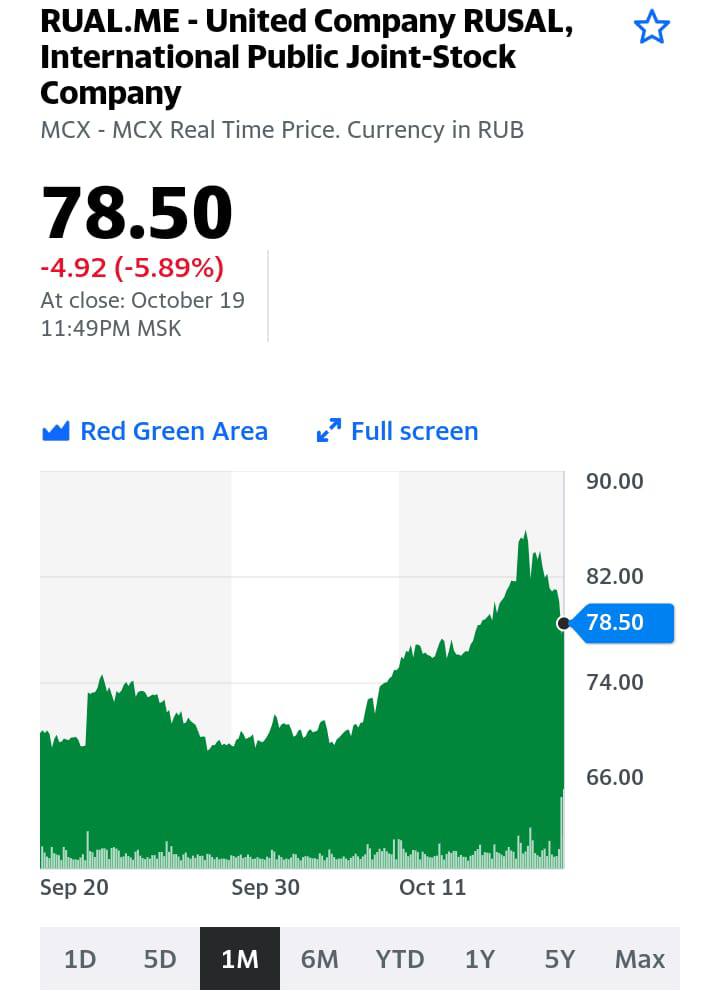

Какие выводы? Сохраняем позитивное видение по перспективам ММК, НЛМК, а также по РУСАЛу (несмотря на последние события вокруг Олега Дерипаски). Кроме того, держим в уме «Норильский никель». И отдаём себе отчёт в том, что, похоже, специалистам из западных инвестбанков понравилось даунгрейдить металлургов. «Могут повторить».

Цены на металлы продолжают расти. Вчера мы писали о том, что медь лишь подбирается к $10 тыс. за тонну, а сегодня ей уже вполне комфортно на 3% выше этого уровня. Никель бьется снизу в $20 тыс., а рост алюминия уже давно никого не удивляет.

С начала года алюминий подорожал на 61% и не ясно, где это ралли может остановиться. Энергоемкое алюминиевое производство первым попало под нож китайских властей в борьбе с энергокризисом. Goldman Sachs оценивает долю приостановленных мощностей в 8%, Bloomberg Intelligence пишет о сокращении производства на 9% в четвертом квартале относительно третьего.

Европа – по понятным – причинам имеет схожие проблемы. В какой момент дороговизна алюминия начнет оказывать негативное влияние на спрос – неясно, потому что спектр его применения очень широк. Проблемы же с предложением очевидны, а, значит, расти цена может еще долго.

У других металлов, которые растут «за компанию», ситуация иная. Например, никель. Конечно, сейчас модно связывать его с батареями для Tesla. И это правильно. Уже в скором электромобильном будущем батареи могут стать основным источником спроса на никель.

Но пока это не так. В прошлом году порядка 73% никеля было использовано для производства нержавейки и прочих спец сталей. Даже с учетом того, что никель батарейного качества и никелевый чугун, который используют в Китае для нержавейки, это не совсем одно и то же, нержавейка доминирует над другими приложениями в краткосроке. Ее производство в Китае в сентябре упало на 15% по сравнению с августом до 2,37 млн. тонн и может упасть до 2,2 млн. тонн в октябре, по оценке Mysteel. Причина все та же – не хватает энергии. Так что рост цен на никель может встретиться с резким падением спроса.

Похожим образом дела обстоят с обычной сталью. Ее производство в Китае может упасть на 15% в 4 квартале относительно прошлого года. Казалось бы, алюминиевый случай. Но у основного потребителя – строительного сектора – тоже проблемы. В сентябре совокупные продажи 100 крупнейших девелоперов рухнули на 36% к прошлому году. Неизвестно, чей кунг-фу окажется хуже.

Похоже, нас ждет волатильная зима, когда беспокойство по поводу спроса или предложения будут периодически сменять друг друга. В случае никеля мы можем рассмотреть тактическую продажу части позиции в .

Цены на медь после нескольких месяцев стагнации снова подбираются к $10 тыс. за тонну.

Сам по себе факт не слишком удивительный: медь – один из столпов экономики и энергетики будущего, о чем весной можно было слышать почти из каждого утюга.

Но почему именно сейчас?

Это в самом деле немного странно. Китайский строительный сектор лихорадит, фабрики приостанавливают работу из-за энергетического кризиса. Для спроса в моменте это все не очень хорошо. На этот факт указывают многие аналитики. Например, Citigroup, который были среди главных быков весной, недавно написал, что цены по этой причине могут упасть еще на 10%.

Со стороны предложения проблемы постепенно решаются, в кои-то веки в Чили почти никто не бастует. Да, в августе по причине забастовок производство на крупнейших рудниках страны упало на 6,7% к прошлому году, но… сейчас уже почти середина октября.

Летом, когда о китайских проблемах говорили лишь алармисты, а угроза серьезных перебоев в поставках из-за профсоюзной активности была реальной, цены снижались, а теперь растут.

Странные рыночные силы. Или не настолько странные. Ведь, несмотря на все проблемы, спрос на физический металл заметен. Свободные запасы меди на LME стремительно снижаются уже 3 недели, и совсем недалеки от уровней начала февраля. Правда, сам металл пока никуда не уходит, но заказы на его поставку уже поступили. Прошлой зимой его вывозили быстрее.

Как бы там ни было, долгосрочная перспектива для цен на медь выглядит позитивно.

В мы воспользовались летней слабостью рынка (дважды) и купили медный ETF CPER на локальном минимуме. Рассчитываем увидеть новый максимум по меди. Не в этом году, так в следующем.

В качестве примера можно взять недавнюю ситуацию с ценами на медь. В принципе, она развивалась по похожему сценарию. Начиная с марта 2020 г. стоимость меди восстанавливалась просто потому, что упала невообразимо низко (до $5000 за тонну), а вот потом включились объективные драйверы.

▪️Июль 2020 г. – февраль 2021 г. Работают фундаментальные факторы: отмена локдаунов после пандемии, рост потребления меди в Китае. В этот промежуток цены на медь выросли с $6000 до $7800 за тонну, то есть на 30% за7 месяцев. ▪️Февраль 2021 г. – март 2021 г. Подключаются спекулянты, которые разгоняют медь на 22% всего за месяц. Котировки достигают $9500 за тонну. ▪️Март 2021 г. – май 2021 г. Далее происходит техническая коррекция, после которой пузырь продолжает расти. В том числе за счет шорт-сквизов. За очень короткий срок медь достигает рекорда всех времен: с середины апреля до середины мая 2021 г. цена взлетает еще на 17% до $10 500 за тонну. ▪️Май 2021 г. – н. в. Пузырь если не лопнул, то порядком сдулся. За этот период цена снизилась на 12%.

Не исключено, что подобные истории еще будут происходить в различных сегментах рынка commodities. Кто знает, может быть когда-нибудь в будущем дело дойдет до чистой воды или свежего воздуха. Тем не менее, нужно представлять себе, как развиваются пузыри на товарных рынках. Это помогает правильно ориентироваться в трендах и принимать верные инвестиционные решения.

Белый дом продолжает штамповать масштабные программы по переходу экономики на зеленые рельсы.

Тут тебе планы и по строительству сотни морских ветряков, и наращивание продаж электрокаров.

Весь мир с содроганием смотрит на это великое шоу и тут же начинает считать: сколько меди, лития или кобальта, или чего еще другого, потребуется на все эти замечательные нововведения.

На этой неделе появился план, согласно которому страна может перейти к производству почти половины своей электроэнергии с помощью солнца к 2050 году. Сейчас это кажется фантастическим желанием, учитывая, что в прошлом году на долю солнечной энергетики пришлось лишь 4% электроэнергии страны. Чтобы приблизиться к заложенным в плане показателям, США придется удваивать количество установленных солнечных батарей каждый год в течение следующих четырех лет, а затем снова удвоить его к 2030 году.

Пока не до конца понятно, как администрация Байдена собирается стимулировать массовую установку батарей. Скорее всего, здесь будет сочетание сразу нескольких факторов.

Существенно упростят строительство батарей, а частные дома и предприятия, которые используют эту технологию, получат налоговые льготы. Министерство энергетики заявило: его расчеты показали, что солнечные панели подешевели настолько, что к 2035 году они смогут производить 40% электроэнергии в стране – этого достаточно для питания всех американских домов.

Не стоит забывать, что в истории с солнечным батареям активно вмешивается внешнеполитический фактор. Китай доминирует в цепочке поставок солнечных батарей, и недавно администрация начала блокировать импорт, связанный с китайским регионом Синьцзян, из-за опасений по поводу использования принудительного труда. Такой запрет может серьезно замедлить строительство в США в краткосрочной перспективе.

На какие североамериканские компании стоит обратить внимание в истории с солнечными батареями?

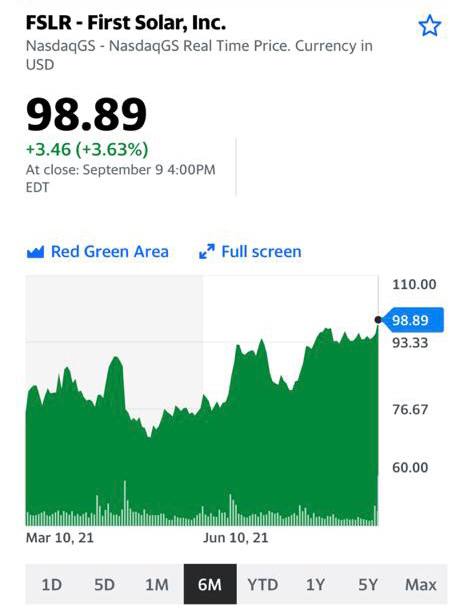

Сектор активно развивается и новые игроки появляются почти каждый год; отдельно стоит выделить SunPower, First Solar, CanadianSolar.

Сравним их мультипликаторы.

First Solar (FSLR)

P/E 21,7

P/S 3,6

EV/EBITDA 11,4

Debt/EBITDA 0,6

SunPower (SPWR)

P/E 210

P/S 3

EV/EBITDA 49

Debt/EBITDA 7,7

Canadian Solar (CSIQ)

P/E 37

P/S 0,5

EV/EBITDA 11,1

Debt/EBITDA 6,6

По показателям неплохо выглядят First Solar и Canadian Solar. У первой почти отсутствует серьезная долговая нагрузка, а вторая может похвастаться неплохой финансовой отдачей (хотя с долговой нагрузкой все грустновато).

Согласно отчетности за первый квартал, прибыль First Solar составила $252 млн по сравнению с $58 млн в предыдущем квартале. Чистая прибыль на акцию в первом квартале составила $1,96 по сравнению с чистой прибылью на акцию $1,08 в предыдущем квартале.

Хорошие результаты за первый квартал и у Canadian Solar. Выручка компании увеличилось на 32% по сравнению с аналогичным периодом прошлого года до $1,1 млрд по сравнению с прогнозом в $1,0 млрд. Общий объем разработки проекта аккумуляторов увеличился почти вдвое, до 17 ГВтч.

В целом интересная сфера для тех, кто не ждет мгновенной прибыли.

В недавнем прошлом солировала медь, в определенный момент превысившая отметку в $10 тыс. за тонну, а теперь настала очередь других базовых металлов.

Нас в данном контексте больше интересует алюминий, поскольку публичных монопроизводителей, на акциях которых можно заработать, гораздо больше, чем никелевых компаний. Даже у «Норникеля» в приоритете медь и платиноиды, несмотря на название.

Что происходит с ценами?

Они сейчас на 13-летних максимумах. Почему? Китай (крупнейший производитель алюминия) сокращает энергоемкие производства в рамках программы снижения выбросов. К алюминиевому сектору это относится в полной мере, поскольку заводы используют электроэнергию, главным образом, угольных станций. Ветряков построили еще маловато ?

Соответственно, снижение выпуска металла ведущим игроком может привести (или уже приводит) к дисбалансам в ценах. При этом спрос остается высоком уровне. Словом, может возникнуть серьезный дефицит; на этом фоне цены могут устремиться выше $3000 за тонну.

Вернемся к компаниям, к интересным идеям. Про РУСАЛ (RUAL RX) мы писали достаточно много в последнее время, и это была хорошая идея: с начала августа бумага выросла на 30%. Что еще? На американском рынке можно обратить внимание на американскую Alcoa (AA US), на китайском – China Hongqiao (1378 HK).

Пока все внимание рынков сосредоточено на выступлении Джерома Пауэлла, не следует забывать, что жизнь продолжается и за пределами Джексон-Хоула. Цены на медь летом выпали из зоны особого внимания инвесторов, но осенью эта тема вновь может стать актуальной.

На следующей неделе Китай возобновляет продажи меди, цинка и алюминия из стратегических резервов. В августе они сделали перерыв в связи со вспышкой Дельты, но теперь, похоже, все в порядке. Объемы по-прежнему скромные – 30, 50 и 70 тыс. тонн соответственно. Эти интервенции, без сомнения, оказывают краткосрочный эффект, но вряд ли именно они были основной причиной коррекции цен на медь в последние месяцы.

Также на следующей неделе сенат Чили рассмотрит законопроект, увеличивающий налоговое бремя на производителей меди, уже принятый нижней палатой парламента. Оценки, до какого именно уровня вырастут налоги, разнятся от 56% до 82% в зависимости от того, будет ли заменен текущий режим или просто дополнен. В законе прямо об этом не говорится, и вокруг этого идут политические игры между правоцентристским правительством и коммунистами в парламенте. В правительстве делают вид, что не замечают проблемы, чтобы оставить лазейку для отмены закона через суд. Но, как бы там ни было, желание изъять побольше из жирных эксплуататоров в обществе преобладает, и налоги в любом случае будут расти. Возможно, пропорционально ценам.

В индустрии говорят, что на операции по нынешним проектам закон не повлияет, но будущие проекты под вопросом. Это логично, ведь никому не хочется рисковать многомиллиардными инвестициями, когда львиную долю прибыли изымают в пользу чиновников, выступающих от имени бедных. Да еще параллельно улаживать конфликты с самими бедными, то есть местными жителями и рабочими на рудниках.

В августе BHP договорилась с профсоюзами на Escondida, и забастовки на крупнейшем руднике в мире удалось избежать. Но аналогичные проблемы возникли на других рудниках у JX Nippon Mining & Metals и госкомпании Codelco. У последней сразу на нескольких шахтах, включая их крупнейшую – El Teniente.

Если ФРС удастся не обрушить рынки излишней агрессивностью, в которой она до сих пор не была замечена, то осенью можно ждать нового витка роста цен на медь. При этом компании с заметной долей операций в Чили, такие как BHP (BHP), Rio Tinto (RIO) или Antofagasta (ANTO LN) могут проигрывать конкурентам из Freeport-McMoRan (FCX) или Southern Copper (SCCO).

Сейчас BHP и RIO торгуются с лучшими мультипликаторами. По итогам 2021 года у них ожидается Р/Е 7,91 и 4,84 соответственно против 11,79 и 13,24 у FCX и SCCO. Это объясняется тем, что BHP и RIO более диверсифицированы и помимо меди в этом году хорошо заработали на других активах, в том числе железной руде. ANTO, как и остальные «медные» компании торгуется по 13,61. Но цены на железную руду с конца июня упали почти на треть, что так же, как и налоги в Чили, может ударить по прибыли BHP и RIO. В то время как FCX и SCCO получат больше от роста цен на медь, если он состоится.

В июле темпы роста китайской экономики замедлились, большинство вышедших показателей были хуже ожиданий:

– Промышленность выросла на 6,4% (г/г) после роста на 8,3% (г/г) месяцем ранее. – Розничные продажи выросли на 8,5% (г/г) после роста на 12,1% (г/г) месяцем ранее. – Инвестиции выросли на 10,3% (г/г) после роста на 12,6% (г/г) месяцем ранее.

Замедление темпов роста в Китае происходит, в основном, из-за коронавирусных ограничений, которые значительно ударили по инфраструктуре. Введенные меры будут действовать, как минимум, месяц, и в августе-сентябре цифры по китайской экономике будут еще более негативными.

Ограничительные меры достаточно жесткие, если учитывать, что в Китае всего лишь около 100 новых случаев в сутки. Это ударит по экономике Китая, но, скорее всего, ограничения будут длиться около месяца. Вероятно, уже осенью мы снова увидим неплохой рост и восстановление показателей.

Более того, Народный Банк Китая планирует сделать свою политику «более перспективной и эффективной, чтобы оказывать сильную поддержку реальной экономике». Большинство аналитиков предполагают, что регулятор в этом году может еще раз понизить норму резервирования или ставку, что будет являться позитивным фактором для китайских рынков. Black Rock так вообще призвал инвесторов увеличить вложения в Китай в 2-3 раза.

В ближайший месяц мы, вероятно, увидим волатильность и некоторые коррекции на китайском рынке. Более того, на фоне снижения деловой активности в Китае могут снизиться мировые цены на товары, в частности, нефть и медь. Но поскольку мы считаем, что ограничительные меры не продлятся долго, это может быть удачным моментом для формирования позиций по качественным китайским акциям.

Обращаем внимание на забастовку на чилийском медном руднике Ла-Эскондида.

Члены профсоюза отклонили предложения компании Minera Escondida (владельцы австралийская BHP Group Ltd) и объявили о прекращении работы.

Этот рудник является крупнейшим в мире и производит 5% всех потребляемых запасов металла. Именно медь используется для производства электропроводки и двигателей.

Формально у сторон еще есть возможность отыграть все назад. Согласно чилийскому закону, горняки должны продолжать работать в течение периода обязательного посредничества со стороны правительства. Само посредничество может затянуться на срок до 10 дней. Отсюда уверенность некоторых экспертов, что рабочие просто надеются затянуть процесс переговоров и выбить контракт пожирнее.

События на Escondida еще раз напомнили инвесторам об уязвимости и хрупкости рынка меди в моменте. Перебои в поставках по любой причине могут вызвать шок на рынке в условиях восстановления мировой экономики после пандемии и перехода к “зеленым” технологиям в энергетике”. Тем более, во время прошлой всеобщей забастовки в 2017 г. рабочие не выходили на работу 44 дня.

Цена на медь, тем временем, продолжает расти, и в этом году превышала $10 тыс. за тонну. Во время забастовки четырехлетней давности цена только подбиралась к отметке в 7000$.

Еще в мае представители Bank of America заявили, что медь становится дефицитным товаром, а цены могут достичь отметки в $25000 уже к 2025 г. Бенефициарами этого выступают крупные горнодобывающие компании, такие как Rio Tinto (RIO),Vale (VALE),BHP (BHP) и наш «Норникель» (GMKN). Не забываем и о тех, для кого медь является ключевым направлением – Freeport (FCX) и Southern Copper (SCCO). В этом контексте интересно посмотреть на их мультипликаторы.

Как мы видим, данные компании не переоценены и могут стать удачным дополнением в инвест портфеле.

Росту также помогает тот факт, что медь является важным компонентом для производства электромобилей и соответствующей инфраструктуры.

Однако и о рисках забывать нельзя. Конъюнктуры рынка меди может изменяться достаточно быстро. Котировки акций вышеуказанных компаний обладают повышенной чувствительностью к подобным изменениям

В последние месяцы рынок металлов подвергается воздействию противоположных по характеру факторов.

После решения властей Китая начать стабилизацию цен на медь и сталь путем продаж из внутренних резервов, был запущен процесс сдувания пузыря на мировом товарном рынке.

С другой стороны, нужно понимать, что нарушенные пандемией цепочки поставок и взлетевшая активность в строительстве недвижимости по всему миру могут привести к сохранению цен на металлы на близких к максимальным значениям уровням. На какой период? Большой вопрос.

Коротко о факторах, которые влияют на ценообразование сейчас. – Низкие процентные ставки мировых ЦБ и дешевый доллар США. – В Китае и Росси пока остается малым предложение металлов, хотя правительства этих стран стремятся его насытить путем открытия госрезервов, как это делает Китай, и пошлин на экспорт, в случае с Россией. – В США активно ведется строительство недвижимости, что в контексте одобрения индустриальных программ президента Байдена станет еще одним поводом для роста цен на металлы. – Мировая тенденция по переходу на возобновляемые источники получения энергии и производство автомобилей, в том числе и электромобилей, потребует нарастить добычу и обработку металлов.

Вывод. Пока предпочитаем обращать внимание на сектор металлургии лишь точечно, держа в фокусе отдельные истории. К примеру, в портфелях держим акции ММК (MAGN RX), как наименее страдающего от экспортных пошлин, а также US Steel (X US), бумаги которой выглядят недооцененными по мультипликаторам.

Мировые цены на продовольствие наконец упали с 10-летнего максимума.

Продовольственный индекс ООН в июне упал на 2,5% после 12 месяцев роста подряд, который завершился 10-летним максимумом в мае. Зерно и растительные масла дешевели, нивелировав эффект небольшого роста цен на мясо и сахар.

Цены на весь продовольственный спектр росли в течение года благодаря мощному китайскому импорту, постепенному открытию экономик и погодным катаклизмам в ключевых регионах производства. Но июнь принес Центробанкам, воюющим с инфляцией, небольшую передышку.

Впрочем, упомянутый индекс отслеживает цены на базовые товары, и до магазинных полок их небольшое снижение доберется с некоторым лагом. К тому времени индекс снова может вернуться к росту.

В своем последнем релизе Продовольственная Организация ООН повысила оценку глобальных запасов зерна в сезоне 2021-22 на 2,4% относительно текущего сезона до 836 млн. тонн. Рост запасов – впервые за четыре года. Несмотря на небольшое снижение цен, ООН проявляет беспокойство по поводу дороговизны продовольствия. На наш взгляд, не зря. В портфеле «Товарные рынки» продовольствие имеет наибольший вес из всех классов товарных активов.

Медь и другие базовые металлы дешевеют.

Более осторожное отношение к риску затронуло и цены на металлы. Инвесторы опасаются, что распространение новых штаммов Covid-19 может поставить восстановление экономик в разных частях света под угрозу. И даже клятвенные обещания регуляторов от ФРС и ЕЦБ до Китая сохранять или даже усилить стимулирующую политику уже не имеют прежнего эффекта.

Фокус трейдеров сместился с роста к возможности рецессии. Ее мало кто серьезно ожидает, но само слово создает определенное давление на сильно подорожавшие за год активы. Медь опускалась ниже $9300 за тонну, потеряв 13% с майского рекорда. На LME спот цена опустилась на $32 ниже 3-хмесячного фьючерса, то есть кривая перешла в контанго.

Это сигнализирует об отсутствии дефицита металла в моменте. Нарратив же о долгосрочном дефиците по мере декарбонизации мировой экономики уже не так впечатляет на фоне разговоров о рецессии.

В нефть вернулась волатильность.

После спокойного роста в мае и июне на рынок нефти вернулась волатильность. CBOE Crude Oil Volatility Index подскочил на этой неделе на 30%. Индекс отражает ожидания по волатильности цен на нефть в следующие 30 дней. Неплохую заваруху устроил демарш Эмиратов. На рынке полагают, что, даже если официальной договоренности ОПЕК о росте добычи в августе не последует, многие могут начать ее повышать неофициально. Но поскольку это неточно, растет неопределенность, а с ней и волатильность.

Кто может стать главным бенефициаром такого сценария?

Сегодня мы поговорим о рынке меди в целом, а завтра представим те компании, которые могут выиграть от роста цен на металл.

Прежде всего, надо сказать, что медь – важнейший промышленный товар. Кроме того, металл принято считать одним из наиболее ярких опережающих индикаторов. Следуя этой логике, можно предположить, что недавний стремительный рост цен на медь может предвещать восстановление мировой экономики после пандемии. Посмотрим.

Почему так сильно выросли цены на медь во 2 полугодии 2020 г.? Напомним, что за это время стоимость металла выросла на 35%. По нашему мнению, существует несколько причин такого роста.

• Восстановление китайской экономики, которая быстрее других оправилась от зимне-весенней эпидемии. Китай – крупнейший в мире потребитель меди. Поэтому стремительный рост в строительной отрасли, производстве электроники, а также автомобилестроении «потащил» за собой и медь. • Проблемы у крупнейших экспортеров меди. В то время как Китай активно наращивал производство, Чили и Перу все еще страдали от ограничений, в том числе на рудниках. Социальные проблемы в этих странах, обусловленные снижением уровня жизни, приводили к забастовкам, перекрытиям дорог, усугубляя проблемы с поставками.

В результате, в Китае возник дефицит меди, что привело к росту импорта, снижению запасов и соответствующей реакции цен. Ближе к концу года, особенно в связи с победой Байдена, все стали говорить о неизбежной декарбонизации экономики уже в ближайшие годы, более экологичной энергетике, которая требует меньше углеводородов, зато больше металлов.

В декабре рост цен практически остановился

Тем не менее, достигнув 7-летнего максимума, в декабре рост цен практически остановился. Бычий настрой охладило сокращение импорта меди в Китай в ноябре. Кроме того, приостановилось падение биржевых запасов.

Также и со стороны предложения пошли позитивные сигналы о потенциальном росте производства. Это неудивительно, поскольку маржа производителей резко выросла на фоне растущих долларовых цен на медь и снижения латиноамериканских валют, в которых сидит основная часть затрат.

По нашим оценкам, в случае, если вакцина сделает свое дело, производство меди может резко вырасти в 2021 г. Центральный вопрос в том, хватит ли этого для покрытия растущих потребностей в новом декарбонизирующемся мире?

В долгосрочной перспективе однозначно «да», тем более что экологичные планы на фоне дорогих металлов и относительно дешевой нефти могут быть подправлены или отложены. И этот фактор способен несколько «приземлить» цены. Запасы уже перестали снижаться, и это несет в себе определенный сигнал.

С другой стороны, в моменте рынок слишком хрупок, и локальный дефицит, подобный недавнему китайскому, не только возможен, но и весьма вероятен. Так что шанс увидеть в этом году $10000 за тонну меди велик. Однако велики и риски, и участвовать в этом ралли имеет смысл лишь в спекулятивных целях.

Золото – $1922 за тройскую унцию (+1,2%). Серебро – уже выше $27 (+2,5%). Платина плюсует около 2%.

Нефть растет в преддверии встречи контактной группы ОПЕК+. Таким макаром еще в январе можем увидеть уровень $55 по Brent.

Растут цены на коммодитиз – и медь, и алюминий, и особенно никель (+3,5%). Хорошо себя чувствуют цены на газ (так же +3,5%), на сельхоз товары. Короче, «сенокос».

В принципе, это довольно часто повторяющаяся картинка начала года. Гораздо интереснее – что увидим потом.

Все активы устремились в погоню за битком, танцующим на уровне $33000. Однако рекомендую помнить – «деревья не растут до небес». На мой взгляд, коррекция в битке не просто назрела, но давно уже перезрела. После такого резкого взлета чаще всего идет весьма жесткое обратное движение.

Постепенное возвращение мировой экономики (прежде всего, Китая) к нормальной жизни стало катализатором стремительного роста цен на медь (с начала июня +20%). Это весьма примечательный момент, на который необходимо обратить внимание.

Исторически сложилось так, что медь была одним из опережающих индикаторов, рост которого свидетельствовал о том, что дела в промышленности и экономики начинают улучшаться. Означает ли сегодняшний рост меди, что кризис пройден?

Боюсь, однозначного ответа пока нет. Слишком много обстоятельств, рисков и неопределенности. Это и остающиеся опасения относительно коронавируса, и торговое противостояние США и Китая, и выборы в Штатах.

Тем не менее, важно понимать, какими инструментами можно и нужно пользоваться, для того, чтобы инвестировать в медь. Прежде всего, это фьючерсы и опционы. Здесь подробно останавливаться не буду – это отдельный и очень объемный вопрос.

На мой взгляд, основными инструментами для рядового инвестора в случае меди могут быть акции медных компаний (есть еще ETF, но они не особенно ликвидны). Крупных монопроизводителей в мире осталось не так уж и много, они представлены ниже в таблице.