Очень понравилась инициатива эстонцев. Отличная идея: если есть подозрение в отмывке, надо просто срочно менять название. И все.

Может, стоит попросить наш ЦБ рассмотреть данную инициативу? Вместо отзыва лицензии за малейшее прегрешение, поступать более элегантно. В случае подозрений на тему сотрудничества с банно-прачечным цехом, в первую очередь требовать сменить название. И финучреждение работает, и нам, простым обывателям, все понятно: сменили название – клиентов предупредили. Если что, к ЦБ не ходите, ребята.

Вчера поздно вечером вышли негативные новости по Teva (TEVA US).

В США прокуратора одного из округов штата Нью-Йорк начала новое расследование в рамках опиоидного скандала сразу по нескольким компаниям. В частности, упоминаются Teva, Johnson & Johnson, Mallinckrodt. Компании «подозревают в умышленном создании предпосылок в стране для роста числа лиц, принимающих лекарства», содержащие опиоиды. Звучит достаточно сурово и угрожающе, тем более, что дело не административное, а уголовное. Судя по всему, рано инвесторы успокоились. Расследование и вероятный судебный процесс может затянуться на годы. На мой взгляд, это более серьезное обвинение, чем выдвигались рядом штатов ранее. Речь может идти о деянии, которое теоретически можно приравнять к торговле наркотиками. Пока не готов комментировать, позволит ли американское законодательство прокурорам выдвинуть именно такие обвинения, но сама ситуация очень нехорошая. Тем более, если дело уголовное, а фигурант не человек, а компания.

Вчера на таких новостях бумага «сходила» на 8% вниз. При этом, в момент выхода новости, падение было существенно сильнее (порядка 10%), а потом бумагу начали понемногу откупать. Пока не принял решение, что делать с бумагой глобально.

С одной стороны, есть большое желание закрыть и забыть, поскольку, как показывает практика, фарма в США постоянно находится под угрозой новых всевозможных судебных исков. Вроде бы в Штатах хотят, чтобы лекарства были дешевле, но иски и прочие преследования не ведут к снижению цены на лекарства, а наоборот.

С другой стороны, Teva только начала показывать неплохие финансовые результаты и перспективы бизнеса явно улучшаются. Буду думать.

В последнее время сектор «экологов» радует как позитивными событиями, так и ростом котировок. Вслед за новостями о том, что в США могут декриминализовать «растения» на федеральном уровне, появилась информация о новых, необычных вакансиях в этой индустрии.

В отрасли происходит много интересного, что меня веселит – в хорошем смысле этого слова. Напевая под нос солнечные хиты Боба Марли читаю о том, как один из американских интернет-ресурсов по продаже медицинского каннабиса ищет на работу нового сотрудника – сомелье по «растениям»! Основные обязанности – тестирование продукции и представление клиентам подробного обзора по ней. Причем это относится не только непосредственно к «растениям», но и к вейпам, маслам и прочим производным. Ежедневное употребление и регулярная обзорная деятельность, и все это за $36,000 в год! Нужно только обладать достаточно тренированной психикой и относительно здоровым организмом. Хороший слог и обладание харизмой рассказчика тоже приветствуется.

Если серьезно, то есть ощущение, что сектор понемногу выходит из штопора. Приходит в себя после истории с CannTrust и последовавшей вслед за ней переоценкой. Полагаю, что возможная легализация в Штатах на федеральном уровне, а также постепенное решение бюрократических проблем в Канаде, дадут компаниям новый импульс.

На днях выпускаю новый сертификат (ISIN CH0480424651), который включает в себя покупку акций ключевых компаний сектора «экологов». Буду понемногу, без спешки заходить в отрасль. Те инвесторы, которые готовы к инвестициям в риск, смогут купить сертификат на бирже уже после 17 декабря.

Если вы хотите зайти в этот продукт, рекомендую сделать это не через покупку на торгах, а через подписку. Подписка будет до 10 декабря. Почему? Ваши комиссионные будут значительно ниже; вы заплатите меньше, чем покупая на торгах. По подписке же комиссия 0%.

Более подробно о том, как и через кого можно приобрести этот инструмент, по запросу на, mail@bitkogan.com, +79055829895.

Информация о том, что банк «Восточный» отменил выплату купона по субординированному займу на $125 млн, крайне важна.

Держателям вечных “субордов” еще повезло: банк лишь пропустил купонную выплату и предложит снизить ставку держателям. А вот почему написали, что такое происходит впервые, большой вопрос. Я, например, отлично помню как Промсвязьбанк, после “отъезда” на постоянный отпуск за границей братьев Ананьевых, прекратил полностью обслуживать субординированный выпуск еврооблигаций. Самое главное, что банк прекрасно себя чувствует и поныне, сменив владельцев. Все абсолютно законно.

Случившееся – намёк всем держателям вечных евробондов: ребята, держите ухо востро и следует изучайте матчасть. Сомневаетесь? Спрашивайте.

При наступлении определенных обстоятельств эмитент имеет право перенести данные средства субординрованного выпуска в капитал банка. Это – наиболее частое условие для бесконечных бондов у кредитных организаций. При снижении капитала ниже требуемого уровня, они автоматически переносятся в капитал банка, а держатель в лучшем случае лишается купонного дохода, а, скорее всего, и части номинальной стоимости.

Внимательно изучайте проспекты эмиссий по субординированным облигациям. Они бывают не только у банков!

Сегодня СМИ сообщают об очень важной новости в мире лакшери-бизнеса.

LVMH покупает Tiffany за $16,2 млрд.

В пересчете на акцию, цена сделки составит $135 за одну бумагу. Таким образом, покупатель на 13% повысил цену первоначального «оффера», который составлял $120.

В свое время оценивал потенциальную стоимость Tiffany и обращал внимание читателей на эту историю. В частности, рассказывал о компании в материале, посвященном 8 марта, а также вкратце анализировал финансовую отчетность. Приятно, когда твои собственные оценки совпадают с мнением таких «акул», как Бернар Арно.

На пре-маркете котировки TIF растут на 6%. Кстати говоря, эта бумага включена в один из портфелей канала BidKogan Напомню, что покупал акции Tiffany как раз под эту сделку в «Оптимальный» портфель. Сегодня с открытия рынка планирую зафиксировать неплохую прибыль.

Да не сочтут янки мое скромное мнение вмешательством в их выборы:wink:

Несмотря на появление в рядах кандидатов такого уважаемого человека, как Блумберг (ежедневно с этим славным товарищем дело имею, ведь для инвестбанкира мониторы Блумберга – часть профессии), думаю, у демократов пока нет ни одного кандидата, что представлял бы угрозу для Супер Деда.

Рискну высказать предположение. Победить Укротителя Твиттера сможет только относительно молодой (не старше 60), невероятно харизматичный WASP с обаянием не ниже Дж. Кеннеди, нахрапистостью арабского скакуна и колоссальной финансовой поддержкой. Для того, чтобы растопить сердца избирателей, он должен нести мощные и простые, а, главное, понятные для простого человека истины. Пока такового не имею счастья лицезреть.

Полагаю, Супер Дед еще 5 лет будет взрывать нам мозг. Очень любопытно будет посмотреть на его действия в случае, если экономический кризис, так долго предрекаемый всеми, таки случится в его каденцию.

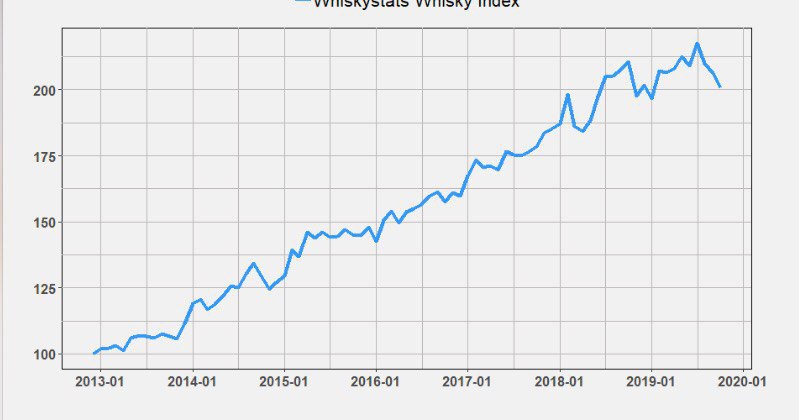

В октябре 2019 продолжилась коррекция виски-индекса по вторичному рынку, со снижением на 2,8%.

Самые продаваемые виски Speyside потеряли 1,4%, наиболее продаваемые виски Highland – 3,7%, а основные выпуски Islay подешевели на 4%. Это тот же индекс Айла, который вырос почти на 25% с ноября 2018 года по май 2019 года. Однако с тех пор он снова упал на 16%. Но на самом деле есть еще один важный регион, который мы хотим отметить в этом месяце, и это Япония.

Вчера появились очень важные новости для сектора канадских «экологов».

На рассмотрение Юридического комитета Конгресса США поступил законопроект о легализации «зеленых растений» и продуктов из нее. Ориентировочно на следующей неделе может пройти голосование по законодательной инициативе.

На сегодняшний день только в 3 штатах полностью запрещена марихуана в любом виде, а в 11 штатах она полностью легализована для личного потребления. В остальных штатах одобрено медицинское потребление, а если поймают с пакетиком “зелени”, то будут применены очень мягкие санкции. Если инициатива получит одобрение Сената и президента (по информации СМИ, вероятность этого достаточно высока), это событие приведет к новой «экологической» революции.

Канадские производители «растений» на внутреннем рынке столкнулись с определенными трудностями регуляторного характера, которые мешают им наращивать продажи. Легализация на американском рынке – глоток свежего воздуха для них.

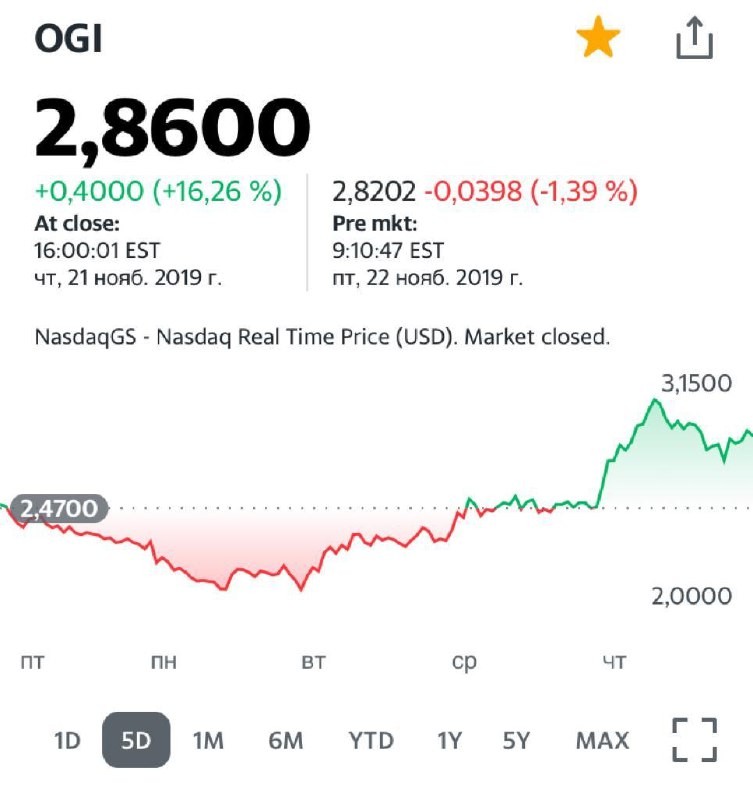

Жду повышения объемов производства канадскими компаниями, и совместных интересных проектов в области CBD и других продуктов из «растений». Пока продолжаю держать HEXO (HEXO US) и Organigram (OGI US). Они выглядят сильно недооцененными по сравнению с другими производителями.

Вместе с тем, сектор пока в целом оценен рынком очень высоко: средневзвешенный мультипликатор P/S на 2020 г. составляет около 5,5. Однако, возможная легализация американского рынка заставит переоценить ожидания по выручке, что приведет к принятию рынком других ценовых ориентиров.

Вчера был очень бурный рост в секторе. Некоторые акции (например, HEXO) доходили до +40% в течение торговой сессии. Сегодня пока вполне допустимая коррекция. Вместе с тем, есть ощущение, что сектор возвращается к жизни.

Ничего исключать нельзя, волатильность и спекулятивная составляющая здесь очень велика. Но, тем не менее, появились фундаментальные предпосылки для восстановления.

Рад сообщить, что в настоящее время в лечебно-профилактических и релаксационных целях ведется активная работа по запуску экологического инвестиционного сертификата. Подробности – совсем скоро в канале.

Акции «Газпрома» сегодня выросли на новостях о продаже казначейского пакета. Казалось бы, нелогично. Как правило, когда продают большой пакет (в данном случае 3,6%), это оказывает давление на котировки. Но не в этом случае.

По «Газпрому» сошлись в один момент сразу несколько факторов. Во-первых, президент Путин вчера сказал, что компания сильно недооценена, и капитализация занижена. Логично, но не это главное. Во-вторых, компания подтвердила планы по постепенному росту дивидендов до 50% от чистой прибыли по МСФО. Прекрасно, но и это не то.

Дело в том, что продажа казначейских акций ведет к росту free float. Это, в свою очередь, может привести к ребалансировке весов в индексах MSCI, а вместе с тем и в индексных фондах. Ребалансировка индексных фондов вызовет новые покупки.

В итоге сегодня котировки выросли на 2,5%, а в течение дня рост доходил до 4,5%.

Тем более приятно, что вчера покупка акций «Газпрома» была анонсирована онлайн в новом сервисе BidKogan Улыбаемся и машем :relaxed:

Неоднократно задают вопрос о том, что я думаю о перспективах 5G.

На мой взгляд, 5G – уже не будущее, а неотвратимо наступающее настоящее, и заслуживает пристального внимания.

Что есть и что будет? Сейчас активно идет развертывание сетей пятого поколения, при том, что официальный запуск большинство операторов планирует на 2020 г. Дело это затратное, но перспективное.

Эта технология даст сверхвысокие скорости беспроводной связи. Обеспечит не только нарастающее потребление мобильного трафика, но и качественный скачок в развитии облачных технологий.

Благодаря 5G расширяются возможности для B2B и их промышленного применения – умные города и предприятия, а также вездесущего IOT – интернета вещей. Увеличится количество подключенных устройств на основе IOT.

Кто бенефициар? Пока смотрю, в основном, на американский рынок. Там есть Verizon и T-Mobile, но мой фаворит, о котором уже писал и не раз – компания AT&T (T US). Самый большой оператор в Штатах, который уже вовсю развертывает 5G в крупнейших городах, принимает в качестве оплаты услуг криптовалюту и платит отличные дивиденды с доходностью 5,5%.

Кроме того, не стоит забывать и о производителях оборудования для 5G. Например, Samsung, Ericsson, Nokia или Huawei (не зря на компанию так сильно наехали американцы) и некоторые другие. В планах – небольшой обзор по таким компаниям.

В случае подтверждения информации, думаю, на фоне обновления максимумов по биржевым индексам, вполне можем увидеть хорошее ралли в акциях Boeing. В случае завершения эпопеи с проблемами авиапроизводителя, и на фоне хорошего роста ценных бумаг большинства крупнейших производителей вооружений, не исключу возвращения котировок компании на уровень процентов на 15-20 выше текущих.

Конечно, рынок – это рынок. Штука малопредсказуемая. Все может быть. Рынки сегодня явно перегреты и нуждаются в хорошей коррекции.

Однако, если ничего страшного в ближайшее время не произойдет, вполне возможно неплохое движение по бумагам.

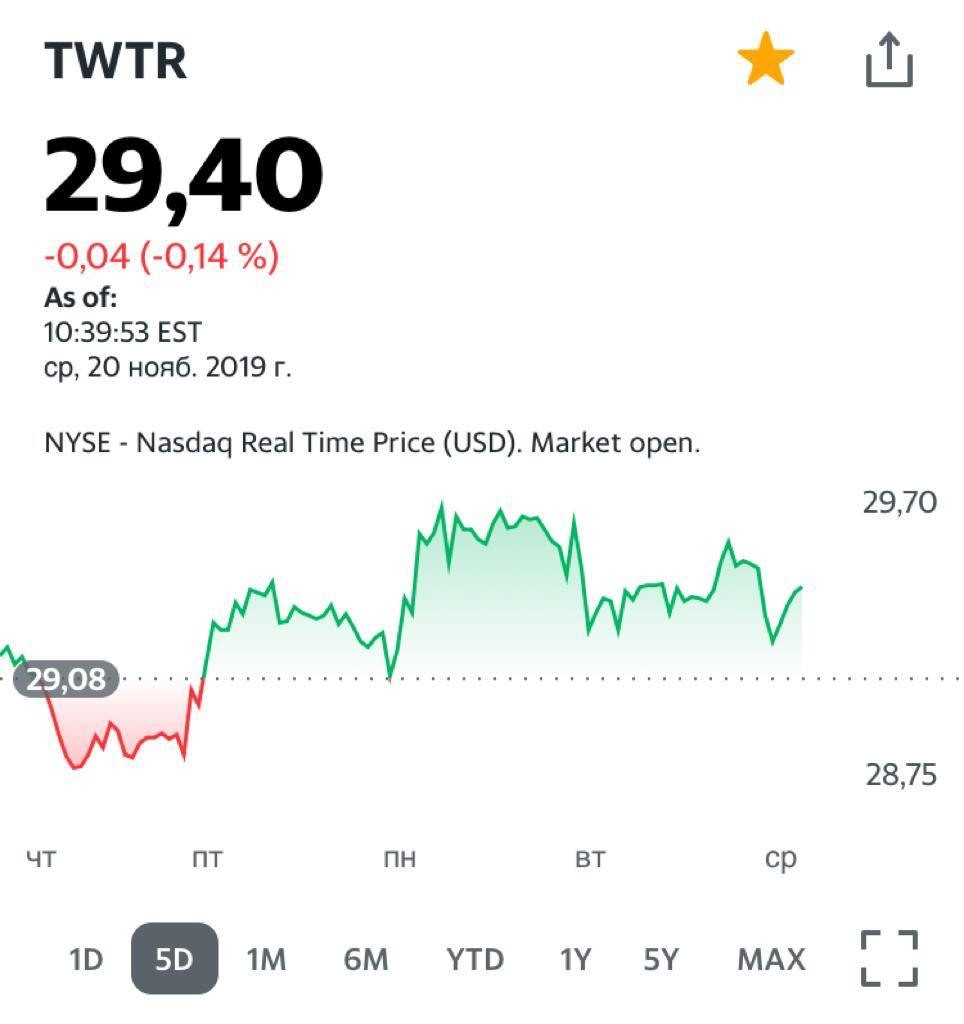

В США одним из видов национального спорта можно считать судебные тяжбы. Коллективные иски акционеров против той или иной компании – дело обычное, повседневное.

На этот раз под прицелом судебной системы оказался Twitter (TWTR US). Инициирован коллективный иск акционеров, которые недовольны тем, что компания делала ложные и вводящие в заблуждение заявления.

В чем суть иска? Как утверждают истцы, настройки Twitter, связанные с целевой рекламой, не работали, несмотря на то, что компания утверждала, что проблема исправлена. Судя по всему, предстоит долгая тяжба, которая может затянуться на годы, если стороны, конечно, не пойдут на мировую. Возможные финансовые потери Twitter пока сложно оценить, поскольку о сумме иска не сообщается.

Рынок пока реагирует на новости достаточно вяло: котировки TWTR практически не меняются. Оцениваю риск данного дела для компании, как невысокий. Более того, не исключаю, что Twitter договорится с пострадавшими, не дожидаясь суда. А может и наоборот, здесь выгоднее затянуть дело. В целом смотрю на компанию позитивно, несмотря на недавний отказ от политической рекламы. Рекламный рынок США растет, а доля рекламы, связанной с политической «движухой», у Twitter невелика. Компания, в основном, зарабатывает на других вещах – Black Friday, День Благодарения, Хеллоуинн. Да и Рождество не за горами.

Котировки Twitter на 20 ноября в связи с иском акционеров.

Едва ли не ежедневно получаю в личку сообщения с просьбами рассказать о той или иной компании. Стоит покупать её акции, или нет? Стоит ли держать её в своем портфеле? Иногда просят прокомментировать те или иные корпоративные или отраслевые события, то, что происходит у нас в макроэкономике. Очень часто получаю сообщения со словами благодарности, простое спасибо за то, что мы с моими ребятами делаем.

Но иногда получаю сообщения совсем иного плана. «Вот вы писали, что бумага XYZ возможно подрастет. А она упала! Прекратите дурить людей».

Или: «Вы хвастаетесь, что угадали правильное движение по некой бумаге. А вот другая бумага, на которую вы обращали внимание, упала».

Из недавнего. «Вы писали, что в историю с «Яндексом» не лезете, так как она слишком спекулятивна. А тут вдруг пишите о прибыли в 10% в одном из портфелей платного сервиса ».

Специально отвечу публично.

Во-первых, в том посте про «Яндекс» была небольшая, но довольно значимая оговорка: «если бумага вернется в устойчивый восходящий тренд, почему бы не взять?». По моим оценкам, примерно в конце октября признаки этого тренда появились. Соответственно, было принято решение о покупке акций «Яндекс».

Во-вторых, подписчики платного сервиса BidKogan незамедлительно увидели эту покупку. Все дело в том, вопросы по поводу моих портфелей и позиций приходят постоянно. Для удовлетворения этого интереса и был создан новый канал, ведь в публичном канале я, по понятным причинам, не могу показывать все сделки по портфелям.

Уважаемый подписчик, задавший вопрос про «Яндекс»! Возможно, не следует вырывать слова из контекста, а просто подписаться на BidKogan, чтобы всегда быть в курсе того, что я и моя команда ONLINE делаем на рынке?

В завершение хочу добавить. Друзья! Если у кого-то есть время и желание пытаться искать, где я ошибся или в чем я неправ, пожалуйста. Не ошибается лишь тот, кто сидит на печи и критикует других. И еще. Вы уж извините, ребята, но потрудитесь подсчитать количество успешных и не успешных идей. За ними стоит очень тяжелая ежедневная работа. И задайте себе вопрос: если на одну идею, которая не реализована, приходится три успешно реализовавшихся, это как?

Считаю, что открыто делиться своими идеями, знать заранее, что не все они реализуются и тем не менее не бояться делать этого, дорогого стоит.

Легко писать общеэкономические прогнозы. Легко говорить о процессах сверху. Брать на себя репутационные риски и откровенно делиться конкретными идеями, требует много мужества, ответственности, кропотливой работы и такта.

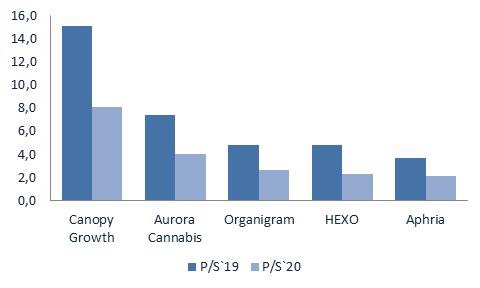

На фоне переоценки темпов роста показателей компаний экологического сектора, рынок акций травяных компаний продолжает проседать. Такое ощущение, что идет самый настоящий sell of. Что это такое? Все просто – инвесторы продают бумаги, не взирая на показатели, на цены, на перспективы.

По большей части, это спекулятивное явление, но главный вопрос сегодня – как долго оно продлится? Недавние отчеты сразу нескольких компаний, в числе которых Canopy Growth, Aurora, Organigram, дали основания думать, что сектор сильно переоценен. Выручка сильно не дотягивает до прогноза из-за регуляторных проблем на рынке.

Сегодня сектор в целом торгуется по мультипликатору P/S на 2019 г. около 6,1, а на конец 2020 г. (по прогнозам Bloomberg) около 3,3. Если раньше, когда прогнозировался сильный рост финансовых показателей, такие цифры завышенными не казались, то сегодняшний sell off, на мой взгляд, во многом обусловлен этим фактором.

Вместе с тем, многие компании, такие как Organigram или HEXO, в настоящее время торгуются по P/S на уровне 2. Это все равно дороговато, но уже похоже не более или менее приемлемый уровень. Потенциал для снижения еще есть, но, скорее всего, он ограничен.

Теперь вопрос: что делать? С одной стороны, все это выглядит страшно и первая эмоциональная реакция людей – закрыть и забыть. Но, с другой стороны, будем реалистами и сохраним голову холодной. Опыт подсказывает, что, когда идут такого рода продажи, это может быть благоприятным моментом для входа.

По моему мнению, нынешние регуляторные проблемы рынка – временное явление. Полагаю, что основные игроки приложат все силы, чтобы решить эти вопросы. А сектор, тем не менее, продолжит расти и развиваться, и впереди масса интересных событий (и возможная консолидация, и слияния/поглощения, легализация в соседних странах).

Не могу утверждать, что подбирать акции «экологов» нужно именно сейчас. Но кровь, как говорится, в процессе очищения. По моим оценкам, конец нынешнего нисходящего цикла близок. Сам сижу в позиции и в убытках. Решил не продавать, переждать и дождаться более привлекательных ценовых уровней.

Решил посчитать, как соотносится предварительная стоимость компании с рыночными реалиями. Давайте сравним основные мультипликаторы и попробуем прикинуть, как может отразиться размещение на котировках «Роснефти» (ROSN RX). И отразится ли вообще.

Почему именно «Роснефть» а не, к примеру, ЛУКОЙЛ? Тут, на мой взгляд, все более или менее прозрачно. Во-первых, «Роснефть», как и Saudi Aramco, – государственная компания. Во-вторых, это крупнейший игрок в российском сегменте, и именно его уместно сравнивать с таким гигантом, как Saudi Aramco.

Согласно финансовым показателям Saudi Aramco, которые дает Bloomberg, по нижней границе размещения ($1,6 трлн) по EV/EBITDA компания оценена в 7,1, а по P/E – в 14,5. По отношению к «Роснефти» премия в этом случае составит 65% и 113% соответственно. Теоретически потенциал есть, и он велик.

Вместе с тем, если мы сравним такую оценку саудовской компании с глобальным нефтяным сектором, то увидим, что по EV/EBITDA дисконт составит куда меньше (около 20%), а по P/E Saudi Aramco оценена и вовсе дешевле.

Какой вывод можно сделать в таком случае? Не исключаю, что в случае удачного IPO саудитов, акции «Роснефти» могут подрасти. С другой стороны, текущий дисконт российского нефтяного лидера к глобальной отрасли говорит о том, что существующие геополитические риски еще по-прежнему достаточно высоки.

Станет ли этот дисконт драйвером роста для акций «Роснефти» – вопрос. Впрочем, спекулятивная ставка на них в свете размещения Saudi Aramco может и сработать: рынок на позитиве, да и ликвидности достаточно.

Означает ли это, что данная идея будет работать на долгосрочном горизонте? Не уверен. Прежде всего, в силу геополитических рисков, о которых сказал выше. Впрочем, каждый решает для себя сам и риски оценивает тоже самостоятельно.

Почему? В компании произошли ряд очень важных корпоративных изменений, которые значительно снижают риски, связанные с известным законопроектом депутата Горелкина. Кроме того, «Яндекс» объявил buy-back на $300 млн, что также позитивно для акций.

Что произошло? В компании утверждена новая структура корпоративного управления. Будет создан специальный управляющий орган – Фонд Фонд общественных интересов (Public Interests Foundation), которому «Сбербанк», скорее всего, передаст «золотую акцию» компании.

Зачем нужен этот фонд? Он введет в состав правления «Яндекс» двух новых директоров, которые, пользуясь «золотой акцией», смогут блокировать любые сделки с более чем 10% акций IT-компании. Это необходимо для того, чтобы помешать инвесторам консолидировать больший пакет, если у кого-то возникнет такое желание.

Интересен и состав Фонда. По данным «Яндекс», туда войдут представители ведущих российских вузов (ВШЭ, МФТИ, МГУ, СпбГУ и ИТМО) и даже школ (Школа управления «Сколково» и Фонд поддержки 57-й школы). Для полного комплекта не хватает инновационного детского сада для особо одаренных детей в области информационных технологий:wink:

На мой взгляд, очень красивое решение. Государство было очень обеспокоено вопросами национальной безопасности, связанными с «Яндекс» и рунетом, в силу того, что основной free-float компании торгуется на американской бирже. Теперь, как мне кажется, найден элегантный компромисс.

Аплодирую «Яндексу» стоя. Ребята убили всех зайцев, и теперь могут спокойно сосредоточиться на работе. Во-первых, успокоили особо рьяных поборников госбезопасности. Во-вторых, согласовали все это в высших эшелонах власти (так, по крайней мере, пишут СМИ). В-третьих, успокоили западных инвесторов.

Посмотрим что будет дальше. Как мы знаем, в РФ ничего исключать нельзя. Ведь если тут были силы, которые давили на «Яндекс», они никуда не исчезли, и, возможно, еще проявят себя. Тем не менее, не будем отрицать, что пока проблема выглядит решенной.

Не зря держал бумагу в одном из портфелей в канале. Прибыль по данной позиции сейчас уже порядка 10-12%.

Очень любопытное интервью дал генеральный директор компании. В принципе, все идет по плану. Компания, как мы и были ранее убеждены, решает свои проблемы. Сокращает долговую нагрузку. Повышает эффективность бизнеса. Снижает затраты. Главное – инновационность. Вывод на рынок каждый год-два нового препарата – это очень круто. Однако, как мы прекрасно понимаем, основной риск для компании – иски в США. Опиоидный скандал еще не завершён, и в любой момент можно ожидать какой-нибудь очередной истории. Вообще, из-за желания американцев судиться по любому поводу и без, сегодня вложения в этот сектор мне напоминают вальс-бостон на минном поле.

Забавная штука. Янки возмущены дороговизной лекарств и делают все для того, чтобы они подорожали ещё. Не будем забывать, что дополнительные судебные издержки – это дополнительные проценты повышения стоимости лекарств.

Впрочем, тут все нормально. Судятся одни, а за лекарства платят другие.

Ранее мы сообщали о начале процедур по подаче коллективных исков в США и Канаде против CannTrust Holdings Inc.

На текущий момент не определены юридические фирмы, которые будут представлять интересы пострадавших инвесторов в бумаги CannTrust в рамках коллективных исков. Также пока не определены инвесторы, претендующие на статус лидирующих истцов. Данные процедуры проходят небыстро и мы ожидаем соответствующие новости в декабре.

После определения юристов и лидирующих истцов можно будет подробнее говорить о дальнейших шагах в рамках коллективных исков.

Таким образом, нам сейчас ничего не остаётся делать, кроме как наблюдать за происходящим. Повлиять мы сейчас ни на что не можем. Всё в руках американского и канадского правосудия. О дальнейшем развитии мы напишем в декабре после получения новостей.

Более ранние новости по CannTrust вы можете найти по ссылке, а также здесь

В рамках рубрики ответов на вопросы подписчиков поговорим о Diamondback Energy (FANG US). Вроде бы, ничего необычного – небольшая нефтегазовая американская компания. Тем не менее, присмотревшись, я нашел ее достаточно интересной.

Не так давно котировки акций Diamondback обрушились на фоне финансовых результатов за 3 квартал 2019 г., которые не дотянули до прогнозов. Так, выручка в годовом выражении выросла почти в 2 раза до $975 млн, но консенсус был на уровне $1,05 млрд. Обычная история: отчитались хуже ожиданий, получите падение котировок на 15%.

Возникает логичный вопрос: а действительно ли у компании все плохо, и такое снижение обосновано? Экспресс-анализ финансового состояния компании показывает, что не все так однозначно.

Финансовый отчет и анализ американской компании DiamondBack на 2020 од

Что плохо? Отметил бы падение общее падение рентабельности в 3 квартале в годовом выражении. Кроме того, акции компании имеют сравнительно низкую дивидендную доходность (около 1%).

Однако хорошего, на мой взгляд, гораздо больше.

Во-первых, рост показателей, который ожидается в дальнейшем. Это связано, в основном, с увеличением объемов добычи, которое в 2020 г. планируется на уровне 12%.

Во-вторых, компания имеет вполне комфортную долговую нагрузку. Несмотря на номинально высокий объем чистого долга (около $4,7 млрд)и что хорошо, показатель Net debt/EBITDA невелик – порядка 1,5.

В-третьих, если сравнивать Diamondback с аналогами, то по мультипликатору P/E акции торгуются с дисконтом около 40% к среднеотраслевому показателю. Кроме того, рынок смотрит на бумагу очень позитивно: консенсус-прогноз по целевой цене составляет около 66% к текущей.

На первый взгляд, мне идея нравится. В ближайшее время буду изучать эту историю более подробно. В частности, меня интересует, за счет чего формируется такой высокий показатель EBITDA компании.

Пару слов о компании «Башнефть» (BANE RX) в рамках рубрики «Ответы на вопросы читателей».

Какие я вижу плюсы?

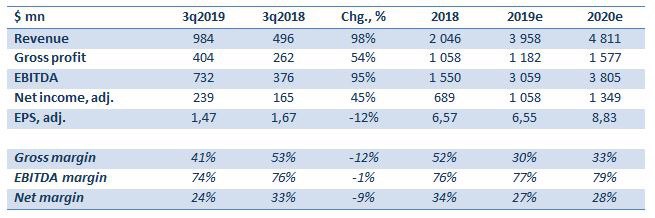

Во-первых, это относительно высокие дивиденды. В 2019 г. «Башнефть» заплатила держателям привилегированных акций 158,95 руб. на бумагу. Дивидендная доходность составила порядка 9%.

Во-вторых, это стабильное финансовое состояние и низкая долговая нагрузка. Несмотря на снижение выручки, которое прогнозируется в 2019 г. рентабельность компании остается на достаточно высоком уровне. Чистый долг/EBITDA «Башнефти» на конец текущего года, как ожидается, составит около 0,4х.

Основные финансовые показатели в $млн «Башнефть» (BANE RX)

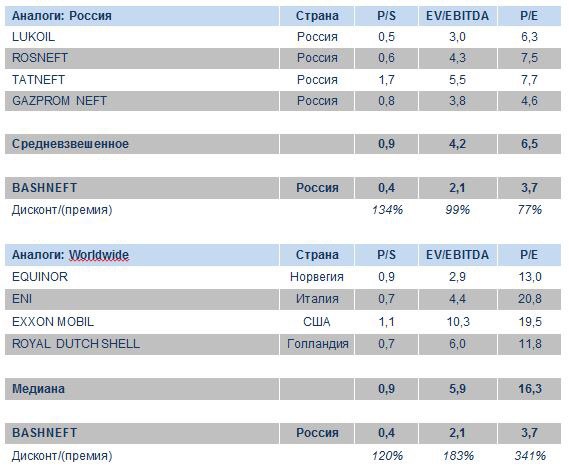

В-третьих, акции компания выглядят недооцененными по сравнению как с российскими, так и с зарубежными аналогами. Дисконт по отношению к последним, понятное дело, выглядит очень значительным.

Аналоги компании в России и мире

Что касается рисков, то они, на мой взгляд, очевидны. Это, прежде всего, риск снижения цены на нефть, а также страновой геополитический риск. Причем, в случае «Башнефти», он особенно высок, поскольку компания принадлежит «Роснефти».

«Башнефть» – это стабильная история с неплохими дивидендами. Но, на мой взгляд, не стоит ждать от нее чудес. В этом, кстати, одновременно заключается и плюс и минус. Плюс в том, что это совершенно предсказуемая долгосрочная дивидендная идея. Минус же заключается в низкой вероятности каких-то серьезных рывков в росте капитализации. Впрочем, это, увы, сегодня характерно для многих компаний на российском фондовом рынке.