Держал акции в одном из портфелей сервиса по подписке BidKogan, однако продал с убытком в самом начале турбулентности. В другом портфеле держу облигации этой компании.

Почему продал акции? Сталелитейная отрасль очень сильно зависит от Китая, поэтому в данной ситуации – очень волатильна. Опасно держать в портфеле такой актив при данных обстоятельствах. Как показала дальнейшая жизнь, я оказался совершенно прав: от уровня продажи бумага «сходила» вниз еще на 20%.

Почему оставил облигации? Во-первых, они платят сравнительно высокий купонный доход – 6,25% в долларах. Во-вторых, US Steel – один из крупнейших производителей стали в США, компания стратегического значения.

Вероятность ее дефлота довольно низка. А колебаниями стоимости облигаций в этом контексте мы можем пренебречь и спокойно дождаться комфортных для нас уровней, чтобы закрыть позицию с прибылью.

Кроме того, президент Трамп не раз рассуждал о намерении оказывать поддержку промышленности на фоне коронавируса. Сталелитейщики относятся к наиболее пострадавшим секторам, поскольку сильно зависят от Китая. На этом фоне US Steel может стать получить некоторую финансовую помощь.

Вчера, кроме внепланового снижения ставки ФРС, случился еще один исторический момент. Доходность US Treasuries с дюрацией 10 лет вчера впервые в истории опустилась ниже 1%. В моменте доходность составляет порядка 0,95%.

Каковы причины? Во-первых, это, безусловно, вчерашнее понижение ставки ФРС аж на 50 б.п. Условно говоря, схема следующая: деньги стали дешевле, некий банк занимает их у ФРС и идет покупать UST. Во-вторых, тотальное бегство от риска, которое мы наблюдаем на рынках последние недели.

Что все это означает? Не берусь давать какой-либо прогноз, но не исключаю, это может стать началом нового витка роста рынка. А уж если в обозримом будущем вдруг найдут вакцину или в целом снизится риск, связанный с коронавирусом, рынки просто могут улететь. Поживем – увидим.

Как уже писал сегодня утром, ликвидности много, она никуда не делась, а после снижения ставки ее станет еще больше. Вектор движения и цели пока – золото и надежные корпоративные бонды. А вот дальше может стать все гораздо интереснее.

Вчерашние действия ФРС вновь открывают широкие возможности для carry trade с российскими ОФЗ. И вчера это нашло свое подтверждение в росте стоимости российского суверенного долга: к примеру, цена ОФЗ`2034 за сутки выросла на 2,5 б.п., а доходность к погашению составляет сегодня утром около 6,56%.

Не удивлюсь, если часть ликвидности потечет и к нам. Нормальное состояние рынка – это переходы от страха к жадности и обратно. Сейчас на рынках главенствует страх. И какова сегодня перехода от одного к другому – покажет уже ближайшее время.

«Война требует быстроты» – так говорил древнеримский философ Цицерон. Эта цитата актуальна до сих пор, хотя войны на планете ведутся совсем другого характера, чем во времена Древнего Рима. Торговые, валютные, геополитические, гибридные, кибернетические… Такое Цицерону и не снилось

Сегодня человечество борется с невидимым врагом – коронавирусом COVID-19. Ученые разными способами пытаются найти лечение, проверяя уже известные препараты и разрабатывая новые.

Так, ВОЗ заявила, что один из препаратов компании Gilead Sciences (GILD US) демонстрирует признаки, помогающие лечить коронавирус. Но, как известно, лучше болезнь предотвратить, чем лечить, поэтому основная цель фарм-компаний сегодня – действенная вакцина.

Именно поэтому 4 крупнейших фармацевтических гиганта – GlaxoSmithKline plc (GSK US), Merck (MRK US), Pfizer (PFE US) и Sanofi (SNY US) – вовсю работают над вакциной. Кроме того, не будем сбрасывать со счетов и лидера сектора – Johnson & Johnson (JNJ US). Компания участвовала в разработке и производстве исследовательской вакцины против лихорадки Эбола и некоторых других вирусов.

Вместе с тем, удача благоволит новичкам. Относительно новый игрок на фарм-рынке США – компания Moderna (MRNA US) поставила экспериментальную вакцину против коронавируса правительственным исследователям США всего через шесть недель после начала работы по иммунизации.

Начальные испытания потенциальной вакцины могут начаться в апреле, но процесс испытаний и согласований продлится не менее года. И хотя экспериментальная вакцина, разработанная Модерной, остается недоказанной, скорость, с которой она была создана, представляет собой прорыв.

Это к вопросу о том, кому могут достаться обещанные президентом Трампом $2,5 млрд., которые он пообещал выделить на борьбу с эпидемией. Не исключаю, что в ближайшее время необходимо пристально следить за новостями по вышеуказанным компаниям. Кто-то из них может дать миру то, что позволит унять истерию последних недель. Одна их идей того, как не просто не потерять, но еще и заработать. Мы не знаем, какая именно компания вырвется в лидеры и найдет вакцину. Можно купить все 6 историй. Риск в том, что вакцину в итоге найдут не они, а кто-то другой

Мы не раз говорили об альтернативных инвестициях. Их

ключевое преимущество в том, что они не привязаны к стоимости традиционных

биржевых активов, именно это и делает их столь привлекательными. Венчурный

рынок можно отнести к одной из «альтернативных» форм, поэтому многие уже начали

диверсифицировать свои вложения через инвестиции в IT-стартапы.

Я уже рассказывал о сообществе венчурных инвесторов AltaClub

Игоря Рябенького (фонд AltaIR Capital). Ежегодно на рассмотрение участников

AltaClub предлагается 25-30 сделок. Расскажу про некоторые проекты из портфеля

сообщества.

Miro

(ранее Realtimeboard) — это бесконечная виртуальная доска, на которую вы можете

вытягивать картинки, видео, документы, а также делать заметки — рисовать,

писать, клеить стикеры, сохраняя результаты в реальном времени. Сегодня

сервисом для совместной удаленной работы пользуются 3 млн человек, а среди

клиентов — Netflix, Twitter и Airbnb.

JuneHomes— это сеть коливингов в лучших

локациях США с гибкими условиями аренды, управляемая мощной IT-системой. На

первом этапом JuneHomes ищет и арендует на

длительный срок проблемную недвижимость, находящуюся в благоприятных районах

города. В течение 72 часов команда дизайнеров совместно с ремонтной бригадой

производят внутреннюю отделку помещения и завозят новую современную мебель.

После этого стартап оперативно сдает помещение в аренду через широкую сеть

своих клиентов.

А платформу для комментариев контента Spot.IM,

в которую инвестировали AltaIR Capital и AltaClub VC, выбрал

TechCrunch — чтобы сделать площадку для обсуждения статей на сайте более

удобной и инновационной, предложив своему коммьюнити самое технологичное

решение. Среди других клиентов Spot.IM —Microsoft, Aol, NBC, Refinery, Huffington

Post, Time, Fox News, Little Things, Advertising Age, USA Today Sport и многие другие.

С AltaClub VC активно

инвестируют более 100 инвесторов. Если вы давно присматриваетесь к глобальному

венчурному рынку и раздумываете над возможностью диверсифицировать свой

инвестиционный портфель, обращайтесь к коллегам из AltaClub.

Любые интересующие вас вопросы можно задать прямо на сайте.

Сегодня хочу поговорить об очень интересной для заработка теме, на которую предлагаю посмотреть под необычным углом. Речь идет о структурных нотах, но не о тех, которые вам могут предложить банки и финансовые посредники.

Что такое обычная нота? Это инвестиционный продукт, который с удовольствием продают своим клиентам банки, и который представляет собой комбинацию различных финансовых активов и инструментов. Не раз в канале рассказывал об этом. Повторяться не буду, а те, кто хочет освежить в памяти, может прочитать еще раз.

Если банкиры при первой возможности стараются продать вам ноту, это означает, что в ней для них зашита неплохая норма прибыли. Однако не всегда ноты бывают бизрисковые (скорее, наоборот), не всегда они до конца понятны рядовому инвестору, не всегда условия до конца прозрачны.

Наше предложение состоит в следующем: сегодня на рынке есть возможность создавать подобные продукты САМОМУ. Что самое привлекательное – делать ее на основе лишь одного инструмента. Приведу пару примеров, чтобы было понятнее, о чем идет речь.

Предположим, вы верите в перспективы компании Teva (TEVA US), однако считаете, что покупать ее акции – слишком рискованно. Тогда можно создать структурную ноту, в которую будет входить лишь акция Teva.

Организатором ноты будет выступать банк-эмитент, причем из списка наиболее авторитетных (Raiffeisen Bank, Société Générale, Leonteq и другие). Именно банк-эмитент будет выплачивать вам купон, а также вернет средства после окончания действия ноты, если условия ноты будут соблюдены.

Каковы граничные условия? Срок действия ноты (дюрация) – 1 год; защитный барьер – 60%; размер купона – 11% годовых в USD; выплата купона – ежеквартально; сумма инвестиций – $200 тыс. Теперь поясню, что есть что.

Срок действия 1 год. Это значит, что спустя 1 год ,как уже сказал, банк-эмитент вернет деньги при соблюдении условий ноты. Защитный барьер 60%. Это означает, что основное условие ноты – акция Teva не должна упасть за год больше, чем на 40%. Если это событие наступает, то вы получаете акции Teva, подешевевшие на 40%. В этом основной риск. Купон (или доходность) 11% годовых ежеквартально. В случае, если акции Teva через год, то есть в момент погашения, не упали более, чем на 40%, вы получаете купон, то есть ваша доходность на сумму вложения составит 11%.

Условия ноты могут быть совершенно разные, все решается в индивидуальном порядке. Например, одним из условий ноты может быть участие в росте акций выбранной компании. Тогда доходность в случае роста котировок может возрасти кратно.

Второй пример – наш родной и любимый Yandex (YNDX US). Моно-нота на акции компании с барьером 70% (то есть ограничения по падению – 30%). Данный инструмент при соблюдении условий дает вам около 7% годовых в долларах.

Третий пример – предположим, вы ставите на снижение Tesla (TSLA US). На это также можно сконструировать ноту. Допустим, вы ставите на то, что бумага не вырастет больше, чем на 30%. Годовая нота даст вам доходность на уровне 14% годовых.

Еще один пример для тех, кто хочет сконструировать ноту из нескольких акций. Возьмем, к примеру, привлекательные, но при этом достаточно волатильные, бумаги сектора технологий: AMD (AMD US), Netflix (NFLX US) и Micron (MU US). При барьере 60% (то есть предел падения хотя бы одной из акций – 40%) эта нота даст вам купон около 13,5% в долларах США.

При этом есть некоторые ограничения. Во-первых, покупать такие ноты может лишь квалифицированный инвестор. Во-вторых, минимальный порог входа – $50 тыс.

Как создавать такие ноты? На самом деле, это очень увлекательное занятие, можно долго сидеть и придумывать самые замысловатые структуры. Вместе с тем, чем сложнее структура, тем сложнее выполнять условия ноты и тем выше риск. Поэтому предлагаю остановиться на нотах, состоящих из одной, максимум двух инструментов. Причем это могут быть не только акции, а commodities, ETF или что-то еще.

Своеобразный «конструктор» по созданию нот предлагают различные крупные международные банки.

Если вы, условно говоря, придете за такой нотой в российский банк, то с большой долей вероятности уйдете ни с чем. Более того: наш банк будет вам настойчиво предлагать свои ноты. Но, согласитесь, куда приятней инвестировать в то, что придумал и сделал сам.

Любая подобная нота – это, по сути, сберегательная программа. То есть вы получаете хороший денежный поток (6-12% годовых в долларах). При этом до определенной степени застрахованы от роста/падения выбранной бумаги. В худшем случае вы получаете акции, то есть ни с чем также не останетесь.

Не каждый квалифицированный инвестор может получить доступ к такому «конструктору». Однако, сегодня мы имеем такую возможность и с удовольствием поможем вам в создании вашей собственной ноты. В ближайшее время в канале я буду вести виртуальный портфель, состоящий из нескольких таких нот. Чтобы читателям был понятен механизм работы такого инструмента.

Подробнее о том, как и через кого можно приобрести данный продукт, можно узнать, обратившись сюда: , mail@bitkogan.com, +79055829895.

Ведущие мировые корпорации начинают осторожно корректировать свои прогнозы с оглядкой на влияние коронавируса.

Так, Apple вчера объявила о том, что выручка во 2 квартале 2020 финансового года, не дотянет до прогнозов, озвученных ранее. На пре-маркете бумага сегодня падает на 3%.

Основная причина – остановка производств в связи со вспышкой коронавируса в Китае.

Пробегусь по ключевой информации тезисно: • Apple закрыла большинство из 42 магазинов в Китае. Остальные работают по сокращенному графику; • Китай крупнейший после США и Европы рынок iPhone. Доля выручки от продажи iPhone – 15% в прошлом квартале, или $13, млрд., и 18% в отчетном квартале годом ранее. Причем доля iPhone в общей выручке корпорации составляет свыше 55%; • Компания показала сильные результаты в квартале, завершившемся в декабре, продажи iPhone впервые за год выросли. Квартальная выручка выросла на 8% и составила $55,9 млрд против $51,9 млрд годом ранее; • Выручку по кварталу компания ожидала на уровне от $63 млрд до $67 млрд.; • Новой оценки выручки и прибыли предоставлено не было, конкретные данные станут известны на момент публикации квартальной отчетности уже в апреле; • Спрос на iPhone за пределами Китая остается сильным, согласно прогнозам компании; • При этом снизилось как предложение техники, так и спрос на технику. Снизились поставки комплектующих, а имеющиеся мощности работают в полную силу, но не справляются, в связи с чем поставки iPhone в обозримом будущем будут ограничены; • Большинство производственных мощностей расположены за пределами провинции Хубэй и за пределами КНР. Возобновление работы производственных мощностей идет медленнее, чем ожидала компания.

Ситуация складывается очень интересная. Думается мне, Apple здесь первая ласточка. Полагаю, аналогичные процессы в ближайшее время могут начать происходить с другими крупными компаниями, ориентированными на Китай.

Вызовет ли заявления Apple эффект домино? Станет ли компания тем же, чем был в 2008 г. банк Lehman Brothers? Ответить на эти вопросы можно будет лишь после того, как придет понимание – как долго продлится в Китае карантин и все, что с ним связано. Будет ли это временным негативным эффектом или же ситуация примет долгосрочный характер?

Пока рынки верят, что все пройдет по сценарию атипичной пневмонии 2003 г. Тогда после коррекции рынки, как фондовые, так и товарные, довольно быстро восстановились. Сегодня же упасть сильно рынкам не дает ликвидность. Отсюда имеем пузырь, который может расти еще долго.

Что это – smart money или dumb money? На мой взгляд, все же ближе второе. Когда процентные ставки на таком низком уровне, когда мировые регуляторы чуть что заливают рыкни деньгами, когда народ идет покупать акции, потому что это становится выгоднее, чем держать средства на депозите…

На рост индексов, как мотыльки на свет, слетаются спекулянты всех мастей, а также масса неискушенных игроков. Которые очень хотят заскочить на подножку уходящего поезда, и пока это получается. Но как только ситуация начнет меняться, все это может рассыпаться быстрее, чем карточный домик.

Напомню, что 11 февраля торги бумагой на Лондонской бирже были приостановлены в связи с ожидающимися важными корпоративными событиями. Не так давно писал об этом.

Ранее в СМИ появилась информация, что EUA ищет инвестора и консультируется по этому вопросу с российским банком ВТБ и крупной китайской инвестиционной компанией CITIC Group. Есть ощущение, что компания близка к некоей сделке M&A.

Торги акциями пока не возобновлены, поэтому я, как и многие из тех, кто покупал бумагу, сижу в ожидании новостей. Как подсказывает опыт, приостановка торгов не вводится на долгий срок. Поэтому, полагаю, что скоро мы все узнаем. Не исключаю, что уже на этой неделе.

Получил вопрос в «личку» по поводу 10%-го падения акций «Вымпелкома» (VEON US) на NASDAQ в пятницу. И в самом деле, казалось бы, компания представила достаточно сильный отчет по 4 кварталу 2019 г., но при этом капитализация ощутимо снизилась.

Попробуем разобраться.

Что касается отчетности, то при неизменной год к году квартальной выручке в размере $2,25 млрд, компания существенно нарастила EBITDA: в годовом выражении скорректированный показатель вырос на 27%. Рентабельность EBITDA при этом выросла с 35% до 44%. Снизилась и долговая нагрузка: отношение чистого долга к EBITDA по сравнению с 3 кварталом снизилось с 2,0 до 1,5.

По всей видимости, на котировки акций компании повлияло сообщение о грядущей в июне отставке CEO по операциям в России Василя Лацанича, что несет в себе рост управленческого риска. Но главной причиной, на мой взгляд, стало сообщение о том, что компания в 2020 г. не будет выплачивать промежуточные дивиденды. Теперь выплата, ставшая единовременной, будет составлять 50% от свободного денежного потока.

Каковы перспективы? Компания представляет собой сильный и устойчивый бизнес, стабильно генерирующий денежный поток. В ближайшее время много будет зависеть от того, как «Вымпелком» адаптируется к появлению сетей нового поколения 5G, так как это – шаг в будущее и возможность обогнать конкурентов.

Есть ощущение, что реакция рынка была чересчур резкой. По моим оценкам, свободный денежный поток компании в 2020 г. составит около $1 млрд. В соответствии с новой дивидендной политикой, в этом случае дивиденд на акцию может составить порядка $0,29, что соответствует доходности около 12% годовых в долларах, если считать от текущей цены.

На мой взгляд, расписки «Вымпелкома» могут быть неплохой дивидендной идеей. Ближайшая отсечка по дивидендам, согласно Bloomberg, наступит 27 февраля. Поэтому, возможно, сейчас неплохой момент для входа. Нельзя исключать, что акции могут просесть в дальнейшем, особенно учитывая перегретость рынков и растущие риски. Тем не менее, полагаю, что идея имеет право на существование.

Об этом стало известно еще в субботу, однако случилось уже после окончания торговой сессии на российской бирже. Сегодня с утра рост по бумагам КАМАЗа достигал 13,5%, а Sollers – 5,5%.

Пока неясны детали объединения компаний. В какой форме это будет происходить – слияние или формирование альянса – пока непонятно. Как сообщается, об этом станет известно до конца 2020 г. Не исключаю, что в случае объединения в холдинг акции обеих компаний могут быть оценены существенно выше рынка.

С одной стороны, мне приятно, что подобные движения начинают происходить в акциях второго эшелона. Это, безусловно, оживляет наш рынок. С другой стороны, нельзя забывать, что это – матушка Россия, и никто вам, как миноритарию, не гарантирует справедливое отношение, если, например, нужно будет делать выкуп.

Подождем. Сам сижу в позиции по КАМАЗу и держу его акции. Надеюсь на дальнейший рост акций КАМАЗа, что еще больше увеличит доходность портфеля, которая в настоящий момент составляет около 35% годовых в рублях.

Если убрать все красивые и «правильные» слова о торжестве демократии и свободы, и борьбе с деспотизмом, в сухом остатке имеем выделение странам Восточной Европы 1 миллиарда на «снижение зависимости от российских энергоресурсов».

Ради захвата энергетического рынка Европы можно и говорить что угодно, и любые деньги выделять. Как говорится, победителей не судят.

Как вам более чем элегантная формула: «Реальность XXI века такова, что многие решения в сфере экономики одновременно являются и решениями в сфере национальной безопасности»? Иначе говоря, если нужно что-то протащить или кого-то отжать, тема немедленно объявляется вопросом национальной безопасности.

Идет борьба за рынок энергопотребления Европы. Для выдавливания конкурентов любые средства хороши.

Мне во всей этой истории интересно лишь одно: прагматичные немцы прекрасно все понимают и, пожалуй, одни из немногих занимают вполне взвешенную позицию. Любопытно: надолго ли их хватит? И как насчёт принципов свободной конкуренции?

Все происходящее достаточно грустно. Европейцам снова предлагается занять почетное место в авангарде глобального геополитического противостояния.

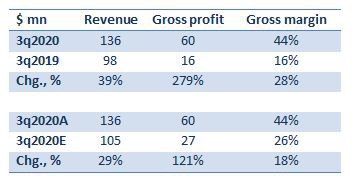

Молния из штата Онтарио, Канада: Canopy Growth (CGC US), лидер «экологического» сектора, опубликовала сильный квартальный отчет.

Цифры оказались существенно лучше прогноза аналитиков. Это, без преувеличения, историческое событие, так как подобное случилось впервые! До этого «растениеводы» нас только расстраивали своими отчетами.

Совокупная выручка в 3 квартале 2020 фискального года выросла на 40% в годовом выражении и составила $136 млн. Аналитики ожидали данный показатель на уровне $105 млн, то есть превышение над прогнозом составило около 30%. При этом необходимо отметить, что существенно увеличилась валовая рентабельность: до 44% по сравнению с 16% годом ранее.

На мой взгляд, это блестящие результаты, которые могут стать позитивным триггером для всех «экологов». Canopy Growth – лидер отрасли, и ее состояние дает более или менее точную характеристику всему сектору.

Во-первых, рост выручки говорит о том, что проблемы с продажами, которые были связаны с высокой «зарегулированностью» сектора, если не позади, то, как минимум, решаемы. Это очень важный момент.

Во-вторых, увеличение рентабельности свидетельствует о том, что компания начинает работать эффективно и имеет высокую дисциплину в плане контроля издержек.

Не исключаю, что отчетность Canopy может стать разворотной точкой для акций всех растениеводов. Учитывая количество ликвидности на рынке, рост может быть сильным и продолжительным. Не будем загадывать вперед, но шансы есть.

Еще не поздно купить эко-сертификат, который, кстати, примерно на 10% состоит из акций Canopy.

Более подробно о том, как и через кого можно приобрести данный продукт, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

Вчера появились новости, которые, на мой взгляд, косвенно связаны с темой сделки по «ДВМП» (FESH RX).

Один из претендентов на российскую компанию – крупнейший мировой портовый оператор DP World – зашел на Украину. DP объявил о покупке контроля в TIS Container Terminal Ukraine в Одесской области.

Напомню, что DP является возможным покупателем и «ДВМП». СМИ сообщали о том, что компания подала в правительство РФ план покупки, а также представила стратегию развития «ДВМП».

DP – глобальная компания, которая представлена в десятках регионах по всему миру. Покупка украинского актива, по моему мнению, говорит о расширении присутствия DP в странах СНГ. И если уж пришли на Украину, то РФ в фокусе с большой долей вероятности.

Отметил бы тот факт, что ситуация с коронавирусом, по всей видимости, не влияет на активность DP в сфере M&A. И это при том, что мировому рынку логистики многие аналитики пророчат кризис на фоне эпидемии.

Однако DP продолжает скупать активы, и это очень правильная стратегия – расширять бизнес тогда, когда рынок в некотором упадке. Сегодня – это украинский порт, а какой актив будет таргетом поглощения завтра? 😉 Внимательно следим за новостями.

Очень смешная позиция: если Россия хочет нагадить США, она сделает все, чтобы Берни Сандерс пришел к власти.

Они считают, что в РФ живут дебилы?

Представим себе невероятное: наши самые бравые ребята, «боевые пи… онеры» из Ольгино, совершают подвиг, достойный Геракла. Они настраивают всех (или почти всех) американцев против Великого Укротителя Твиттера. И в итоге избирается Берни.

Что дальше? Падают рынки акций. Валятся в пол коммодитиз. Инвесторы по всему миру сходят с ума. Россия, кстати говоря, огребает все возможные пакеты санкций. Во-первых, просто по «большой любви» демократов и ультрадемократов к РФ. Во-вторых, тут же выяснится, что «во всем виноват Чубайс или Пригожин». И полетят «клочки по закоулочкам».

Нам такое счастье надо? Только ради того, чтобы полюбоваться на шоу под названием «страдания американской буржуазии» или «да здравствует американский рабочий класс»? Чтобы Геннадий Андреевич у нас был счастлив? Тем более, что производство тоже, скорее всего, побежит из США, и рабочему классу будет не до праздника. Да и нашим так называемым коммунистам тоже. Нет уж. Пусть Мега Дед, любитель моделей и эпатажа, Великий Дрессировщик Твиттера еще годика 4 посидит на троне. Нам оно поспокойнее будет.

Старый принцип «у соседа корова сдохла, мелочь, но приятно» в данном случае не работает.

Забавная штука эти украинские евробонды-варранты. Не раз касался данной темы, но вновь не могу остаться в стороне: очень интересный инструмент.

Если хороший рост экономики Украины будет подтверждаться, владельцев облигаций ждет совершенно невероятная по нынешним временам доходность.

Мой прогноз: Украина будет вынуждена начать переговоры с держателями этих бондов. Странно, что уже не начала, пока цена была 80 или 90.

Теперь, скорее всего, придется выкупать по 120-130. Или придумывать что-то творческое. Но сильно разгуляться не получится, иначе «кросс дефолт». Штука, знаете ли, весьма неприятная.

Напомню, что началось все в ноябре 2019 г., когда Xerox неожиданно выдвинула предложение по приобретению HP за $33 млрд или $22 за акцию. Премия к рыночной цене HP тогда составила 20%.

Правление HP отказалось от первого предложения, посчитав его недостаточно щедрым. После этого Xerox решили пойти другим путем и сделать попытку недружественного поглощения. Приобретя на рынке небольшой пакет акций HP, Xerox собирался выдвинуть 11 своих представителей в совет директоров HP.

Параллельно Xerox решил увеличить оффер и предложил уже $24 за акцию HP. Срок предложения истекает 2 марта. Если оно снова будет отвергнуто, Xerox может начать скупку акций на рынке или непосредственно у крупных инвесторов. А, вероятнее всего, и то, и другое.

Весьма примечательный кейс. Тем более, что большие компании нечасто прибегают к столь агрессивной тактике в сфере M&A. Тем интереснее будет развязка.

Давно слежу за этой историей и практически с самого ее начала торгую акциями HP. Благодаря новостям акции HP стали очень волатильными и удалось на этом прилично заработать. Доходность некоторых сделок составляла 5-10% в абсолюте. В моменте держу в портфеле существенную долю акций HP. Ждем, что начнется после 2 марта в случае, если новый оффер будет также отвергнут.

Пиcал о бумаге ранее и покупал в портфель «Дивидендный» сервиса по подписке BidKogan.

Бумага снижается почти на 25% после новостей о том, что в декабре и январе продажи снизились на 5,4%. Если учитывать еще и эффект раннего «кибер-понедельника», который в прошлом году не попал в данный отрезок времени, то снижение на все 13%.

Не слишком ли паникуют инвесторы? Нынешнее снижение продаж в офф-лайн ритейле закономерно. Он-лайн наступает по всем фронтам. Но, тем не менее, это – перебор. Обычные магазины никуда все равно не денутся. Финансовое состояние компании не блестящее, но ничего критичного нет. Запас прочности имеется. Рентабельность EBITDA – 7,7%. Для ритейла – вполне нормально. Объем кэша около $900 млн на конец прошлого года. Чистый долг/EBITDA – 3,29. Даже при некотором ухудшении показателей Bed Bath & Beyond может рассчитывать на свободный денежный поток.

Основной вклад внесли еврооблигации Украины, о которых неоднократно говорил, и в которые мало кто верил. Цена выпуска за один день поднялась почти на 2,5%, до 106,38%. Рост цены с момента открытия составил уже около 14%. Жаль, что сокращал немного позицию ранее. Но хорошо, что увеличил на днях: в плюсе уже и новый объем.

В остальном, многие позиции в сертификате также вернулись к росту на ослаблении напряженности вокруг коронавируса. Softbank установил новый локальный максимум на уровне 107,42%, а Турция вернулась в диапазон выше 111,00%.

По мере дальнейшего восстановления рынков жду новые исторические максимумы по цене сертификата в ближайшие дни. Также думаю, что потенциал еврооблигаций Украины еще далеко не исчерпан. И то, что количество пессимистов на счет Украины пока явно преобладает, а еврооблигации уверенно растут – лишь подтверждает это. Если цена достигнет уровней 115-120% часть позиции зафиксирую. Это еще плюс 10-13% к текущей цене.

Более подробно о том, как и через кого можно приобрести данный продукт, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

Вчера на Лондонской бирже были приостановлены торги акциями компании. На мой взгляд, причины приостановки в данном случае были вызваны не каким-то корпоративным негативом, а ожиданиями неких важных новостей в целом.

Вчера поздно вечером эта гипотеза начала находить косвенные подтверждения в лентах новостей мировых агентств. В частности, Bloomberg написал о том, что торги акциями Eurasia Mining были приостановлены «в ожидании выяснения отношений» между компанией и инвесторами. Судя по всему, EUA близка к сделке M&A. Собственно, такую вероятность я озвучивал с самого начала, когда только начал писать о компании.

Ранее также сообщалось, что EUA ищет инвестора и консультируется по этому вопросу с российским банком ВТБ и крупной китайской инвестиционной компанией CITIC Group.

Что в итоге? Пока сказать довольно сложно – информации мало.

По моему мнению, возможны несколько сценариев: 1. ВТБ и CITIC Group нашли инвестора, и сейчас переговоры по возможной сделке вступили в финальную фазу; 2. Инвесторами могут стать или ВТБ, или CITIC Group; 3. Консультанты придут в капитал EUA в консорциуме; 4. Сделки не будет вообще и поиск инвестора продолжится.

Как EUA может быть оценена? Не так давно давал ссылку на аналитический репорт, в котором одна акция компании оценена в £0,58. На мой взгляд, эта оценка несколько оптимистична, я привык отталкиваться от более консервативных предпосылок.

Так, в октябре в палладиевом сектора была проведена заметная сделка: компания Impala Platinum купила North American Palladium за $758 млн, что эквивалентно $152 за тонну ресурсов. Если применить такой же мультипликатор к Eurasia, то получим, что компания может быть оценена в £0,19 за тонну ресурсов без учета флангов Мончетундры и в £1,24 за тонну ресурсов с учетом флангов.

Повторю: мне ближе консервативная оценка, поскольку использовать все ресурсы для оценки стоимости горнодобывающей компании не совсем корректно. Необходимо еще инвестировать в доразведку и перевод ресурсов в категорию резервов. Тогда оценка будет более объективной.

Необходимо набраться терпения и ждать новостей. Полагаю, они появятся в краткосрочной перспективе.

Вчера был буквально завален вопросами от жаждущих узнать мое мнение по теме.

Я думаю, статья в Forbes все четко расставляет по своим местам, объективно и взвешенно. Не вижу смысла более комментировать данную тему, ибо от перемены мест слагаемых вряд ли для нас с вами что-то кардинально изменится.

Хотя поговаривают, что данная сделка может вызвать небольшое укрепление рубля.

Есть и иное мнение: все эти продажи валюты будут виртуальны. Посмотрим. Пока рубль и правда немного укрепляется. Впрочем, сомневаюсь, что укрепление связано с данной сделкой.

Меня во всей этой истории интересует лишь один забавный момент.

Почему никто не задает весьма сакраментальный вопрос: с чего, собственно говоря, ЦБ РФ взял, да и стал собственником Сбербанка? И когда это произошло?

Вчера долго искал ответ на этот вопрос. Не нашел. Читаем Википедию. «Во времена СССР с 1922 года по 1987 год действовала система Государственных трудовых сберегательных касс СССР, подчинявшаяся с 1922 года по 1963 год Министерству финансов СССР, а с 1963 года Государственному банку СССР[6]. В 1987 году в рамках банковской реформы в СССР система Государственных трудовых сберегательных касс была реорганизована, и образован Банк трудовых сбережений и кредитования населения СССР (Сберегательный банк СССР). Постановлением Верховного Совета РСФСР от 13 июля 1990 года Российский республиканский банк Сбербанка СССР был объявлен собственностью РСФСР[6].»

«Был обьявлен собственностью РСФСР». Где написано «собственностью ЦБ РФ»? Впрочем, какая разница?

Один позитивный момент в сделке есть. Нельзя и владеть, и регулировать. Это правда. Конфликт интересов действительно имеет место быть. Но тогда ЦБ должен, по идее, продать все коммерческие финучреждения на своем балансе. Посмотрим, как быстро это будет сделано.

Есть еще один милый вопрос, который меня весьма веселит. Хорошо, пусть ЦБ продал по рынку пакет акций. А по какой цене он это пакет когда-то приобрел? Интересно, налоги со сделки будут? Так и представляю картину маслом: богиня наша возлюбленная Артемида-охотница на банки в очереди на уплату налогов, заполняющая декларацию.

Вот ведь забавная штука – мозг человеческий. Нет, чтобы сидеть спокойно, да искать интересные идеи для покупки акций или продажи оных. Все тянет какой-нибудь ерундой ему заняться:wink: