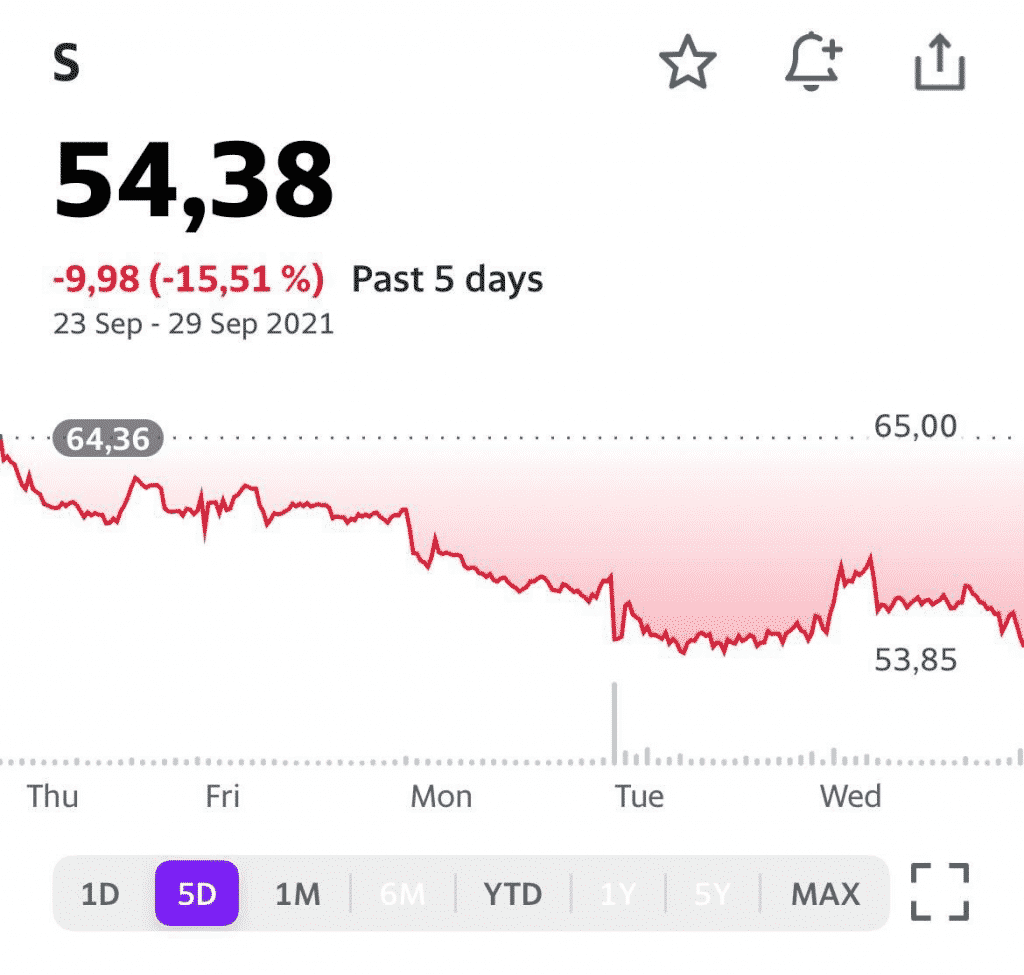

Получили вопрос о компании SentinelOne (S US) из столь любимого нами сектора кибербезопасности.

До текущего момента мы не упоминали компанию, и это неудивительно, ведь она только летом вышла на биржу.

SentinelOne с самого начала привлекала повышенное внимание даже в столь высококонкурентном секторе как кибербезопасность. Во-первых, рынок рассчитывал на повторение успеха некоторых конкурентов. Во-вторых, ажиотаж вызван наличием больших возможностей искусственного интеллекта, который профильные аналитики называют одним из самых инновационных на рынке защиты конечных точек.

Если разбираться в сути решений от SentinelOne, то можно обнаружить сходство с более именитым игроком данного сектора CrowdStrike (CRWD US). При детальном рассмотрении может сложиться впечатление, что S делает все то, что позволит смотреться более выгодно на фоне CRWD. Единственное фундаментальное отличие SentinelOne – это автоматическая работа искусственного интеллекта.

Однако к текущему моменту эти позитивные факторы, по нашим оценкам, частично учтены в стоимости акций. Более того, компания убыточна на уровне EBITDA, а по P/S выглядит существенно перекупленной (75,0х против 7,3х в среднем по сектору).

Наш вывод – модель бизнеса интересна, но пока эта история выглядит слишком дорого.

На днях мы писали про налоговый маневр в металлургическом секторе РФ. Сегодня появилась некая конкретика по данной теме. Так, Минфин уже согласовывает соответствующий законопроект с Минюстом и Минэкономразвития.

В чем суть нового закона? Подчеркнем, что это пока проект, и в нем могут последовать изменения.

▪️НДПИ для производителей руды и угля. Рассчитывать налог будут с привязкой к мировым ценам, базовые ставки составят 5,5% и 1,5% соответственно.

▪️НДПИ для цветмета (медь, никель, платиноиды). Ставка налога будет состоять их двух частей: фикс в размере 730 руб./т руды + 6% от мировой цены того или иного металла.

▪️Налог на прибыль, как и ожидалось, будет дифференцирован в зависимости от дивидендной политики той или иной компании. Если дивиденды будут высокими, но в ущерб капвложениям, ставка будет выше. Формула, напомним, такова: (дивиденды за 5 лет минус капвложения за вычетом амортизации)/(капитал компании).

Вот, собственно, и все.

Теперь поговорим о том, как эти изменения могут повлиять на металлургов. Сразу скажем: по нашему мнению, влияние не будет критичным.

▪️НДПИ. Здесь вопрос ставится весьма просто: налог надо повысить, потому что а) старая формула безнадежно устарела; б) о необходимости повышения НДПИ прямо сказал президент. Как мы все понимаем, тут рассуждать бессмысленно. Тем не менее, отметим, что государство проявило определенную гибкость и консультировалось с металлургам. Видимо, так родилась идея привязки ставки налога к мировым бенчмаркам. Это решение устроило всех, и оно в текущих условиях наиболее оптимально.

▪️Налог на прибыль. А вот здесь все может быть весьма и весьма творчески. Полагаем, металлургам не составит особого труда несколько увеличить свои инвестпрограммы, чтобы не быть в лице Минфина нарушителями и не «попасть» под высокую ставку налога. Более того, инвестиции точно потребуются в «озеленение» производственного процесса путем снижения выбросов СО2. Тут металлурги могут убить не двух, а трех зайцев: 1) следовать мировым тенденциям; 2) остаться при сравнительно высоких дивидендах и 3) не платить повышенный налог.

Кто в выигрыше от данной ситуации?

Сразу скажем, пока создается ощущение, что проигравших тут точно нет – ни среди сталеваров, ни среди производителей цветмета. Очевидно, рынок ожидал худшего, и сегодня котировки компаний сектора уверенно растут.

И все же бенефициары, на наш взгляд, есть. Самый очевидный – это РУСАЛ (RUAL RX). Алюминий вообще не попал в список на повышение НДПИ, поскольку (тут цитата Антона Силуанова) «алюминиевая отрасль не получала сверхдоходы от ценовой конъюнктуры в последние годы». Мы бы уточнили – ПОКА не получала, так как считаем перспективы рынка алюминий сильными.

Второй бенефициар – это ММК (MAGN RX). Дело в том, что степень интеграции компании в железную руду и коксующийся уголь значительно меньше, чем у «Северстали», НЛМК или Evraz Group. Она составляет 20% и 40% соответственно. Следовательно, и от повышения НДПИ компания пострадает в меньшей степени. А вот если введут акциз на жидкую сталь… Впрочем, это уже совсем другая история.

Похоже, светлая мысль о том, что «экологи» уже достаточно подешевели и есть потенциал для возвратного хода, пришла в голову не только нам, но и значительному количеству игроков на бирже.

После затяжного и весьма значительного падения в последние дни по бумагам отрасли начал формироваться некий спрос. Осторожный, не агрессивный, но, тем не менее, спрос, который (возможно) начал менять тренд. Посмотрим. Но ряд бумаг немного подросли.

Продолжаем увеличивать долю данных бумаг в сертификатах. Цены – более чем интересны и привлекательны.

? Отмечаем 2 года сервису для самостоятельных инвесторов BidKogan

Друзья, 2 года назад мы запустили в работу наш .

Напомним, помогает ориентироваться на фондовом рынке, выбирать подходящую стратегию инвестирования, правильно вести инвест портфели, учит анализировать компании, дает новые нетривиальные инвестиционные идеи и не только!

За прошедшее время у нас произошло немало хорошего…

• Количество портфелей выросло с 4 до 9

Наши портфели-стратегии сегодня:

Рынок США и Европы

? «Агрессивный»

? «Оптимальный»

? «Товарные рынки»

? «IPO»

Российский рынок

? «Российские активы»

? «Второй эшелон РФ»

Китайский рынок

? «Китай»

Рынки worldwide

? «Консервативный»

? «Дивидендный»

• Доходности портфелей, в основном, существенно опережают бенчмарки

С начала 2021 г. доходность «Оптимального» составила около 30%, а индекс S&P500 при этом вырос на 19%.

? «Агрессивный» с начала запуска вырос более чем на 80%, а тот же S&P500 – лишь на 55%.

? «Российские активы» прибавил около 50%, а сводный индекс Мосбиржи и корпоративных облигаций – только 31%.

• Мы существенно усилили аналитическую команду

К нам присоединились аналитики по макроэкономике, китайскому рынку, сектору IT, товарным рынкам, а также аналитики-кванты. Это помогает нам делать более качественную экспертизу, и результаты говорят сами за себя.

• Значительно расширена линейка аналитических продуктов

Теперь это не только обзоры по компаниям и рынку в целом. Это отраслевые обзоры с новыми инвест идеями, макроэкономические репорты и обзоры по рынку commodities. Это своевременные данные по текущим рыночным мультипликаторам с различных рынков в разбивке по секторам, где можно найти средние значения по тому или иному сектору.

• Доля прибыльных сделок – около 85%

В процессе работы нам удавалось закрывать достаточно красивые сделки с высокой доходностью за сравнительно короткий срок. Например, РУСАЛ в «Российских активах» (+41%), Eurasia Mining в «Агрессивном» (+300%), Echo Global в «Оптимальном» (+57%), ETF на природный газ в портфеле «Товарные рынки» (+60%), Upstart Holdings в портфеле «IPO» (+559%). Перечислять можно долго, потому что подобных сделок за прошедшее с начала работы время набралось несколько десятков. Статистику сделок мы ведем в реестрах, которые также видят наши подписчики.

• BidKogan – лидер рынка и образец для подражания

Без ложной скромности. Мы внимательно следим за конкурентами и можем с полной ответственностью заявить – у нас самая качественная аналитика и наиболее крутые инвестидеи. Более того, многие каналы копируют наши идеи, выдавая их за свои. Например, так получилось с той же Echo Global ?

• Образовательные проекты

Этим летом мы запустили очень удачный проект SUMMER FINANCE CAMP, в ходе которого проводили образовательные лекции на самые различные темы, связанные с инвестированием на фондовом рынке. Подобные программы мы обязательно будем реализовывать в будущем, и весьма недалеком.

• Обратная связь

Мы стараемся отвечать на все вопросы от наших читателей, которые приходят в клиентскую поддержку. Более того, мы регулярно проводим стримы и общаемся с подписчиками в прямом эфире. Также в канале есть рубрика «Вопрос недели», в которой публикуются подробные ответы на особенно интересные вопросы.

• Наши начинания оказываются весьма успешными.

Взять тот же портфель «Китай», который был запущен сравнительно недавно и очень вовремя. За неполные два месяца абсолютная доходность составляет около 5,5%! Это отличный результат.

Цена подписки при этом остается неизменной с начала запуска канала. И это несмотря на рост инфляции и усиление качества контента.

Пользуйтесь, пока есть такая уникальная возможность! ?

? Ну а чтобы отметить День рождения с соответствующим событию размахом, мы решили подарить всем читателям Bitkogan промокод на скидку 15% на тарифы START, OPTIMAL и BUSINESS!

Скидка будет действовать 3 дня – с 16.09 до воскресенья 19.09 включительно.

Промокод: BIDKOGAN2Y

Чтобы воспользоваться подарком, необходимо выполнить два условия:

1️⃣ по одному из перечисленных тарифов.

2️⃣ Пришлите номер своего заказа и промокод на promo@bidkogan.com не позднее 01.10.21 с пометкой «С днем рождения, BidKogan».

Кэшбек в размере 15% от оплаты вернётся на карту в течение 3-х банковских дней с момента обращения.

Одна из ключевых проблем нашей экономики – плохая доступность финансирования бизнеса.

Особенно это бьет по частному малому и среднему бизнесу. Если дать бизнесу значительное количество стимулов для нормального роста и развития, то появятся рабочие места, и, в силу увеличения доходов населения, нормальный спрос. Банки не хотят давать кредиты бизнесу, да и бизнес не особо готов их брать по таким ставкам: за последние пять лет доля корпоративного кредитования в активах банков снизилась с 44,4% до 43,1%.

Объективно, верная альтернатива – развитие финансового и фондового рынков, где бизнес сможет привлечь себе финансирование самостоятельно.

Что для этого может сделать ЦБ?

1️⃣ Расширить ломбардный список. Это даст импульс к развитию рынка облигаций. В ломбардном списке в 2015 году было 972 ценные бумаги, сейчас – 679, ведь ЦБ последовательно ужесточал требования для бумаг. Необходимо расширить ломбардный список в пользу нефинансового сектора и, в частности, пострадавших от пандемии отраслей и прочих ключевых промышленных отраслей российской экономики. Чтобы расширение ломбардного списка дало импульс к развитию рынка облигаций, нужно, чтобы государство выделило ликвидность на совершение сделок РЕПО под залог корпоративных облигаций нефинансовых организаций в размере минимум 3 трлн руб, что составляет около 3% от российского ВВП. (Для сравнения: Германия тратит на корпоративный сектор 17% от ВВП. Испания только на госгарантии по кредитам для бизнеса тратит 7% от ВВП.)

2️⃣ Стимулировать как Московскую Биржу, так и все регулирующие органы к развитию рынка конвертируемых облигаций. Они имеют более низкую доходность, чем обычные, и при этом дают инвестору возможность заработать на росте акций. Однако, для успешного роста этого сегмента рынка необходимо сверхэнергичными шагами стимулировать развитие рынка акций. Повышать его глубину, ликвидность и предпринимать все возможные шаги для стимулирования предприятий к выходу на публичность, на торги.

3️⃣ Развивать ИИС и прочие инструменты, свободные от налогообложения. Значительно увеличить (в 3-4 раза как минимум❗️) лимиты по ИИС. Можно расширить налоговые вычеты для вложений в НПФ и страхование жизни – и для работников (по НДФЛ), и работодателей (налог на прибыль и социальные взносы). Еще более желательно было бы отменить налоги на доходы от вложений в инструменты российского фондового рынка, освободить и курсовую разницу от налогов. Пока тренд – в обратную сторону.

4️⃣ Сделать требования к квалифицированным инвесторам для вложения в ВДО и другие инструменты без высоких рейтингов менее жесткими. Введенные сейчас правила ограничивают широкие слои потенциальных покупателей. Более того: в последнее время мы наблюдаем откровенное ужесточение требований со стороны биржи к качеству эмитентов.

5️⃣ И самое главное.

Наш фондовый рынок является априори ущербным, пока на нем нет по-настоящему мощного сегмента, огромных и длинных денег от триллионных частных пенсионных фондов. Заморозив государственную накопительную программу и, по сути своей, свернув программу развития частных пенсионных фондов, мы, как мне видится, совершили страшную ошибку.

Все вышеперечисленные меры должны сопровождаться мерами по финансовому просвещению, цифровизации фондового рынка, созданием законодательного механизма формирования фондов акций, созданием фондов, финансирующих приоритетные отрасли.

Все это сегодня делается. Но можно было бы осуществлять данные мероприятия еще более напористо и масштабно, не жалея на это ресурсов.

Нашей экономике необходим комплексный пересмотр приоритетных направлений политики. Более мягкая денежно-кредитная политика, принятие Банком России ответственности за экономический рост на себя, в сочетании со снятием ограничений для фондового рынка и его самой серьезной поддержкой от правительства и ЦБ, могут стать импульсом к развитию бизнеса, росту доходов населения и экономическому росту в России.

Не могу не упомянуть о самой серьёзной нашей проблеме: высоких рисках ведения бизнеса в нашей стране. Но это тема для другого разговора.

В недавнем прошлом солировала медь, в определенный момент превысившая отметку в $10 тыс. за тонну, а теперь настала очередь других базовых металлов.

Нас в данном контексте больше интересует алюминий, поскольку публичных монопроизводителей, на акциях которых можно заработать, гораздо больше, чем никелевых компаний. Даже у «Норникеля» в приоритете медь и платиноиды, несмотря на название.

Что происходит с ценами?

Они сейчас на 13-летних максимумах. Почему? Китай (крупнейший производитель алюминия) сокращает энергоемкие производства в рамках программы снижения выбросов. К алюминиевому сектору это относится в полной мере, поскольку заводы используют электроэнергию, главным образом, угольных станций. Ветряков построили еще маловато ?

Соответственно, снижение выпуска металла ведущим игроком может привести (или уже приводит) к дисбалансам в ценах. При этом спрос остается высоком уровне. Словом, может возникнуть серьезный дефицит; на этом фоне цены могут устремиться выше $3000 за тонну.

Вернемся к компаниям, к интересным идеям. Про РУСАЛ (RUAL RX) мы писали достаточно много в последнее время, и это была хорошая идея: с начала августа бумага выросла на 30%. Что еще? На американском рынке можно обратить внимание на американскую Alcoa (AA US), на китайском – China Hongqiao (1378 HK).

Сегодня рассмотрим неотъемлемую часть любого многоэтажного здания – лифты. Вернее, перспективы инвестирования в производителей этого полезного устройства.

Многие не подозревают, но появление этого изобретения не только дало толчок возникновению архитектуры нового типа, но и существенно повлияло на нашу культуру.

Первые чертежи лифта появились минимум два с четвертью тысячелетия назад. Тем не менее, первый паровой пассажирский лифт был построен лишь в 1857 году. С тех пор ни одно многоэтажное здание не обходится без «магической кабинки».

Впрочем, у лифтов до сих пор есть максимальная высота подъема, определяемая прочностью их стальных тросов. Хорошая новость заключается в том, что новые тросы из углеродного волокна, легче и прочнее стали, позволят лифтам подниматься на километр. Так что всего лишь с одной пересадкой можно будет добраться на верхушку здания в милю (1609 метров) высотой. Кстати, на вершину «Бурдж Халифа» в Дубае, самого высокого здания в мире, лифт доставляет пассажиров с сумасшедшей скоростью до 60 километров в час.

В ближайшем будущем спрос на лифты и их обслуживание не только не упадет, но и вырастет. Прогнозируется, что к 2027 году мировой рынок лифтов достигнет 183,45 миллиарда долларов США. В 2020 году мировой спрос на лифты составил примерно 123 миллиарда долларов США. Многое зависит и от состояния строительного сектора. Хоть на сегодняшний день и наблюдается бум, тяжело сказать, как будет выглядеть рынок через несколько лет. Все же ожидается, что рост числа пожилых людей позитивно скажется на рынке лифтов и эскалаторов в развитых и развивающихся странах.

Ключевыми игроками на мировом рынке эскалаторов и лифтов являются:

– Otis Worldwide Corporation (OTIS)

– KONE Oyj (KNEBV.HE)

– Schindler Holding AG (SCHN.SW)

– Hitachi, Ltd. (HTHIY)

– ThyssenKrupp AG (TKA.DE)

– Mitsubishi Electric Corporation (MIELY)

– Toshiba Elevators and Building Systems Corporation (TOSYY)

Риски сектора. Наиболее значимый – глобальный дефицит полупроводников. А для компенсации возросших затрат, компании вынуждены поднимать цены.

Как лифты, так и эскалаторы нуждаются в регулярном техническом обслуживании, не говоря уже о периодическом ремонте. В США, к примеру, годовые контракты на техническое обслуживание лифта для одной кабины в небольшом здании составляют от 5000 до 7000 долларов. Отсюда совсем неудивительно, что обслуживание и ремонт – это 13.6% продаж Otis Worldwide Corporation (OTIS).

В ближайшее время проведем разносторонний анализ отрасли и ответим на вопрос, стоит ли входить в ценные бумаги указанных компаний.

Немецкий конгломерат Thyssenkrupp объявил о продаже за 17,2 млрд евро ($18,9 млрд) подразделения по производству лифтов группе инвесторов во главе с фондами прямых инвестиций Advent и Cinven. Теперь компания носит название TK Elevator (TKE).

Друзья! Вебинар, посвящённый китайскому фондовому рынку, состоится уже завтра.

Мы детально разберём перспективы отдельных отраслей с точки зрения инвестиций, и поделимся идеями компаний с выраженным потенциалом роста.

Это ценная информация не от теоретиков, а от практиков китайского рынка. Когда мы говорим про Китай – мы знаем, о чем говорим: месяц назад мы запустили портфель китайских акций в и уже зафиксировали прибыль по ряду позиций с результатом до +46%❗️

Впереди – море идей, и самыми отборными мы готовы поделиться. Подключайтесь, зажжем эти звезды вместе!

В понедельник гендиректор лоукостера Ryanair (RYAAY) намекнул, что компания может отказаться от Boeing (BA) в пользу Airbus (EADSY US). Незадолго до этого переговоры авиакомпании и американского авиагиганта по новым заказам провалились.

Как обычно, не договорились по цене: лоукостер, как ему и положено, хочет дисконт, а Boeing торгуется. На самом деле, переговоры – нормальная ситуация. Если стороны хотят договориться, то они договорятся. Упоминание Airbus похоже на попытку «продавить» Boeing, но конкуренция действительно серьезная, и последний может лишиться большого контракта.

Airbus, кстати, ведет вполне успешную стратегию взаимодействия с европейскими лоукостерами и постепенно оттесняет с этого рынка Boeing. Так, неделю назад компания JET2 объявила о приобретении 36 самолетов A321neo. Еще 24 самолета из этой серии будут поставлены позже. Сделка оценивается на сумму $4,9 млрд. Тем самым JET2 закончила свою контрактную историю с Boeing.

Фундаментально акции Airbus выглядят сегодня более привлекательно, чем Boeing. К примеру, рентабельность по EBITDA, прогнозируемая на 2022 г., у европейской компании выше примерно на 3 п.п. (14% против 11%). По форвардным мультипликаторам Airbus также выглядит предпочтительнее: по EV/EBITDA 10х против 17х, а по P/E 23х против 30х.

Тем не менее, акции Boeing, по нашему мнению, выглядят перспективнее с точки зрения «полетит/не полетит». Здесь есть хороший потенциал – по крайней мере, до 5-летних максимумов есть еще около 95%. Вместе с тем, для этого нужно: а) чтобы проблемы с лайнером 737МАХ забылись, как страшный сон; б) мир начал постепенно возвращаться к допандемийной полетной активности.

На рынках скучновато. Индексы, по всей видимости, решили прогуляться в отпуск. Тишь да гладь… Конечно, и ежику понятно, что такая ситуация временная. Однако ни один ежик нам не подскажет, как долго продлится это состояние. Пару дней? Неделю? Или целый месяц? По мне, максимум недели две. А возможно, и меньше.

В мире как-то тоже подозрительно тихо. Относительно тихо.

Так что… Не поговорить ли нам о чем интересном? Например, об Африке.

Мы не раз говорили о том, что одним из главных рисков для мировой экономики является геополитическая нестабильность, и случай с государственным переворотом в Гвинее не стал исключением. Как мы писали ранее, вооруженный захват власти в этой части мира не является чем-то из ряда вон выходящим. Так, за последние 9 лет, помимо Гвинеи и Мьянмы, военные перевороты произошли в Мали, Судане, Зимбабве, Букина-Фасо, Египте, ЦАР, а также Гвинее-Бисау. Единственное различие между выше упомянутыми случаями – в масштабе последствий для мировой экономики.

На этом фоне возникает вопрос: в каких ещё африканских странах рост геополитической напряженности может нанести наибольший ущерб?

Марокко. Помимо добычи свинца, марганца, меди, кобальта, цинка и барита, страна имеет огромные залежи фосфорита, незаменимого элемента для химических, промышленных и сельскохозяйственных работ. Кроме того, страна занимает 3 место в мире по производству фосфорита и 1 место по его экспорту. Но… пока спокойно в Маракеше. И слава богу.

Намибия. Запасы урана в стране составляют 5% от общемировых. Также, в стране присутствуют месторождения алмазов, меди, свинца, цинка, олова, серебра, золота, пириты, марганцы и др.

Замбия. Страна является вторым по величине производителем меди в Африке. Основа экономики Замбии – ожидаемо, именно добыча и переработка этого минерала. Недра страны также содержат запасы кобальта, изумрудов, золота, серебра, урана, свинца, цинка, угля, марганца.

Алжир. Страна находится на одном из первых мест по запасам природного газа, ртути, вольфрама. В недрах содержится железная руда, запасы которой составляют 5,4 млрд. тонн, цветные металлы, фосфориты. Основное же богатство страны – это, конечно, нефть, запасы которой составляют 1,1 млрд. тонн.

Нигерия. На территории страны находятся месторождения цветных и редких металлов: олова, ниобия, вольфрама и молибдена, циркония, тантала, урана, золота и серебра. В осадочных породах найдены залежи каменного и бурого углей, нефти, газа, известняка и др.

Конго. Здесь мы имеем крупнейшие в мире запасы кобальта, германия, тантала, алмазов, крупнейшие в Африке запасы урана, вольфрама, меди, цинка, олова, запасы бериллия, лития, ниобия, значительные месторождения нефти, угля, руд железа, марганца, золота, серебра, бокситов. Что приятно – и в Киншаса, и в Мбужи-Майи, и в Лубумбаши все спокойно. Ну и хорошо.

Африка – регион творческий, где вечно что-нибудь да происходит. Поэтому понимать, как нестабильность в той или иной стране может повлиять на мировую экономику, будет для инвестора совсем не лишним.

Портфель «Китай» был открыт в нашем месяц назад и уже преподнес нам несколько классных историй.

Расскажем про Legend Holdings (3396 HK) – инвестиционный холдинг с фокусом на IT-бизнес. Основной актив Legend Holdings – производитель самых продаваемых в мире компьютеров Lenovo. Legend Holdings принадлежит 33% Lenovo, доходы от бизнеса этой компании приносят Legend Holdings порядка 90% выручки. Мы увидели значительный дисконт в оценке акций Legend Holdings по P/E и P/FCF на фоне самой Lenovo и аналогов.

В начале августа мы приобрели Legend Holdings в портфель «Китай», сейчас наш результат по этой компании +47%. Что помогло котировкам вырасти в такой короткий срок?

Выход сильной отчетности за I полугодие 2021 г. По сравнению с I полугодием выручка компании выросла на 34%, а скорректированная чистая прибыль – на 445%. Финансовые результаты превзошли ожидания рынка – компания выпустила самый сильный полугодовой отчет за всю свою историю.

Новости об открытии Пекинской фондовой биржи. Благодаря новой площадке инновационные малые и средние компании смогут рассчитывать на рост финансирования. Венчурное направление Legend Holdings соответствует приоритетам китайского руководства, поэтому на китайском рынке считают эту компанию одним из бенефициаров появления новой фондовой площадки. На новостях о Пекинской бирже акции Legend Holdings выросли сегодня на 13,4%.

Legend Holdings – одна из идей нашего китайского портфеля, реализовавшаяся в короткий срок. Котировки компании взлетели до двухлетних максимумов и, возможно, сейчас не лучшее время для формирования позиции.

В среду на вебинаре по китайскому фондовому рынку представим актуальные идеи инвестирования в Китай. Рассмотрим как Гонконгскую биржу, так и китайские бумаги, торгующиеся в США и доступные российским неквалифицированным инвесторам. Будет живой диалог, поэтому количество участников ограничено.

Французская Total (TTEF) построит четыре гигантских энергетических проекта на юге Ирака в рамках сделки на $27 млрд.

Любопытная новость и снова из более чем непростого региона. Очередной заход больших нефтяных игроков в Ирак.

Перед нами самый большой контракт властей Ирака с западной корпорацией за всю историю. Сделка между государством и французской компанией была подписана в воскресенье.

По словам министра нефти Ирака, на первом этапе французская группа вложит $3 млрд в проект по закачке морской воды в нефтяные месторождения для повышения нефтеотдачи. Следом в планах значится строительство завода по переработке газа, который поможет стране резко сократить поставки из соседнего Ирана.

Кроме того, Total получила разрешение на работу на мощном нефтяном месторождении Артави. Предполагается, что компания поможет увеличить добычу на месторождении до 210 тыс. баррелей нефти в сутки с 85 тыс. баррелей в сутки сегодня.

Фактически французская компания создает и крупно вкладывается в инфраструктуру, а взамен получает доступ к месторождению.

Подобная сделка может стать хорошим драйвером роста для компании. Тем более, Total показал хорошие результаты в своей последней отчетности. Во 2 квартале чистая прибыль составила $2,21 млрд или $0,8 на акцию, по сравнению с убытком в $8,37 млрд или 3,27 на акцию в предыдущем году. TotalEnergies сообщила о скорректированной чистой прибыли во 2 квартале в размере $3,5 млрд, что на 15% больше по сравнению с 1 кварталом 2021 г. и выше уровня докризисного 2 квартала 2019 г., когда были сопоставимы цены на нефть. Продажи во 2 квартале выросли до $47,05 млрд с $25,73 млрд в предыдущем году.

Позитивно выглядят и мультипликаторы компании:

P/E 7,4

P/S 0,8

EV/EBITDA 5,1

Debt/EBITDA 2,3

Видно, что компания не переоценена и есть потенциал для роста. К тому же Total неплохо осваивает и новые направления. Только на прошлой неделе компания выиграла тендер в Антверпене (второй город Бельгии) на установление своей сети зарядок для электромобилей.

В целом продолжающееся восстановление мировой экономики благоприятно влияет на всех игроков в нефтяной отрасли. Даже запланированное повышение добычи ОПЕК не должно сильно по ним ударить.

Не так давно народ мне писал – а можно ли рассказать что-то интересное об инвест идеях на европейском рынке? Вуаля. Получите и распишитесь.

Впрочем, компания торгуется не только в Париже, но в Нью-Йорке…

Во всей этой истории только один вопрос. А что там насчет геополитических рисков? Вроде как, и из Ирака американцы собрались уходить? Или теперь подождут с этим? ??

Как однажды сказал американский стендап-комик, актёр, писатель, сценарист, продюсер, обладатель четырёх премий «Грэмми» и премии Марка Твена, Джордж Карлин

Джордж Карлин.

“Никогда не оставляйте мозг в лености. «Праздный мозг — мастерская дьявола». А имя дьявола — Альцгеймер.“

В марте 2020 г. на сайте Новой Газеты вышла серьезнейшая статья под названием «Старость наступает», в которой поднимается тема деменции и Альцгеймера в России.

Доступные данные говорят о том, что в возрасте старше 60 лет это заболевание встречается почти у 5% лиц, в возрасте старше 85 лет — у 30–40% (!). Короче, многие из нас ТАМ будут.

Болезнь Альцгеймера — прогрессирующее заболевание, которое медленно разрушает память и навыки мышления. По оценкам Ассоциации Альцгеймера, только в США этим заболеванием страдает 5,8 млн человек. Согласно оценке ВОЗ, по мере старения населения число людей, живущих с деменцией, через 30 лет приблизится к 150 миллионам.

В данный момент существуют лекарства, которые облегчают течение болезни, однако нет тех, которые могли бы полностью вылечить пациентов.

Несложно догадаться, что компания, которая найдет лекарство от страшного заболевания, выиграет самый настоящий джекпот.

Ожидается, что в течение следующих 40 лет уход за людьми с болезнью Альцгеймера будет стоить американскому обществу $20 триллионов, включая $15 триллионов на программы Medicare и Medicaid. Если же будет разработано лекарство, помогающее в борьбе с болезнью, то выигрывают все – система здравоохранения, фармацевтические компании и сами заболевшие.

Именно по этой причине такие гиганты, как AC Immune, Cassava Sciences, Biogen, Eli Lilly, Mission и AbbVie, вкладывают миллиарды долларов в исследования механизмов лечения болезни Альцгеймера и разработку препаратов.

Совсем недавно швейцарская биофармацевтическая компания AC Immune объявила, что разрабатываемый ею препарат для лечения болезни Альцгеймера показывает статистически значимый результат по замедлению ухудшения когнитивных способностей у испытуемых. На этом фоне акции компании сначала взлетели выше $11, однако через несколько дней вернулись на прежние значения. Причиной этих американских горок стало то, что реальные показатели препарата оказались не столь воодушевляющими. Подробнее можно прочитать здесь.

У Cassava Sciences, Inc. (SAVA) дела также обстоят не лучшим образом – акции компании оказались под давлением после того, как Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) опубликовало заявление от бывшего юриста Комиссии по ценным бумагам и биржам США (SEC) Джордана Томаса. Он выразил опасения по поводу качества проведенных исследований препарата от болезни Альцгеймера — симуфилама, — а также призвал прекратить клинические исследования.

У Biogen, которую мы недавно рассматривали в канале, пока все тоже складывается не так уж просто. Как мы писали ранее, препарат от болезни Альцгеймера от компании готовится к использованию в более чем 300 медицинских учреждениях США. Проблема в том, что не так давно FDA призвала к федеральному расследованию одобрения препарата Aduhelm (Biogen) от болезни Альцгеймера.

Что же, пристально следим за ситуацией. Кстати, Eli Lilly также планирует до конца года добиваться одобрения в США своего экспериментального препарата от болезни Альцгеймера.

Поляна, одним словом, серьезная. Да и куш – тоже ?

После нашего объявления о том, что для подписчиков платного канала действуют специальные условия при подключении к вебинару, получили десятки вопросов о том, что это за канал и где почитать более подробно.

Похоже, пришло время вновь рассказать о проекте.

Сервис по подписке – это закрытый информационно-обучающий канал, в котором команда профессиональных управляющих и аналитиков дает возможность увидеть свою работу на фондовом рынке на примере 8 разных инвестиционных стратегий.

– По каким принципам отбирать инвестиционные идеи в свой портфель?

– Как правильно анализировать сектора и различные отрасли, представленные на фондовом рынке?

– Как вести портфель и все расчеты по нему?

Все это показано в нашем сервисе в дополнение к непосредственно сделкам по конкретным инструментам.

Стратегии/портфели представлены следующие:

? Консервативный

? Оптимальный

? Агрессивный

? Российские активы

? Дивидендный

? IPO

? Товарные рынки (ETF)

? Второй эшелон РФ

? Китай

Чтобы не занимать здесь место, выкладываем ниже описания портфелей отдельным файлом.

Отвечая на самый популярный вопрос: каждый подписчик сервиса имеет доступ ко всем портфелям и в целом всей публикуемой в канале информации вне зависимости от выбранного тарифа. Графики доходности всех портфелей есть на сайте.

Главное, что мы не только показываем «как», но и рассказываем «почему».

В канале вы найдете массу интересной и полезной аналитики по фондовому рынку, включая:

Ежедневные обзоры рынка и произведенных сделок.

Подробный фундаментальный анализ всех идей, которые мы включаем в свои портфели.

Разбор результатов компаний по итогам их квартальных отчетов.

Анализ товарных рынков.

Макроэкономический анализ с пояснением, как макроэкономика влияет на фондовые рынки и на акции тех или иных компаний.

Календарь важных для рынка событий.

С этого года мы также начали 2-3 раза в месяц публиковать отраслевые обзоры. Например, наш обзор по автопрому предварил очень сильный рост акций Wolkswagen и Porsche. Обе компании были в числе наших top picks. Есть и другие примеры значительного роста котировок компаний, указанных в таких обзорах. Подробнее – .

Кроме того, мы регулярно проводим видеолетучки, где отвечаем на вопросы, касающиеся как рынка в целом, так и конкретных компаний, а также портфелей и работы сервиса.

? Ближайшая летучка – уже 14 сентября.

Последние новости сервиса:

? Отлично показал себя новый портфель “Китай”. Мы готовили его на протяжении целого года и, скажем без лишней скромности, выбрали отличный момент для запуска. Первые сделки по китайским компаниям закрываются с доходностями от 10 до 45 процентов!

? Выстреливают и многие позиции из “Второго эшелона”. На данный момент доходность портфеля с 1 марта 2021 г. составляет уже 25,5%!

И еще немного ответов на популярные вопросы:

Чем отличаются тарифы?

Пока только длительностью подписки – месяц, 3 месяца, полгода и год.

Какой брокер позволит получить максимум пользы от канала?

Иностранный. Например, IB, Exante, Swissquote, Saxo bank…

Без статуса квала через российских брокеров вы сможете воспользоваться всеми идеями из портфеля «Российские активы», а также примерно половиной инструментов из портфелей, ориентированных на западный рынок. Статус квала сделает ваш выбор больше, но доступа ко всем инструментам также не гарантирует.

С какой суммой на брокерском счету имеет смысл подписываться?

Наша точка зрения не изменилась – примерно от 1 млн рублей. Однако многие наши постоянные подписчики начинали и с 500-600 тыс.

Как представлена информация в канале?

На этот вопрос (как и на ряд других), мы уже отвечали в прошлый раз. Если вам интересно, как выглядит канал, welcome – все скриншоты есть по ссылке.

Как начать пользоваться вашими идеями?

В канале прикрепленным сообщением опубликована инструкция по пользованию сервисом. Скорее всего, там есть ответы на все ваши вопросы.

На мой взгляд, тут сочетание нескольких факторов. Во-первых, большое количество инвесторов ищут интересную доходность и, поскольку многие «голубые фишки» подорожали, то деньги частных инвесторов хлынули на рынок второго эшелона – ничего нового, все традиционно. Во-вторых, очень низкие мультипликаторы по ряду компаний, которые даже после взлета котировок остаются таковыми. Хорошие дивиденды, и так далее. Один «Мечел» чего стоит! В-третьих, обычно, перед началом упадка и стагнации рынков, традиционно взлетают низколиквидные истории. Так уж все устроено.

Вывод: в этих историях вполне можно участвовать. Другое дело – не на кредитные❗️Не пирамидиться. Жестко в рамках лимитов, на относительно небольшие объёмы средств.

Единственное, нужно искать те фишки, которые недороги и имеют потенциал. А не покупать по принципу «растет-берем». И – самое главное – только те, в которых можно пересидеть любые невзгоды, в случае, если вас в этих активах застали падения (а они когда-то обязательно произойдут).

«Перезимовать» можно только в очень качественных активах.

Какие активы хороши, а какие не очень? Будем держать вас в курсе. Сейчас смотрю на ряд бумаг, котировки которых – ниже, и ещё на некоторых других эмитентов. Думаю, и у Белуги (BELU.ME) есть еще хороший потенциал, и у Башнефти преф (BANEP.ME), и у Segezha (SGZH.ME), и у GAZ (GAZA.ME), и у Нижнекамск шины (NKSH.ME).

Хочу обратить внимание на один аспект происходящего: как конкретно они будут наказаны? Каким способом? По всей видимости, в самое ближайшее время начинается сезон охоты на руководителей ИГИЛ (запрещенной и на территории РФ, и в других странах организации «пай мальчиков»).

Очевидно, на фоне падения популярности Байдена мстя произойдет достаточно быстро. Рейтинги нужно поднимать. А история показывает: мочить террористов в отхожих местах – самый надежный и проверенный способ управления рейтингами.

Кто подложит острую кнопку на стул бандюганам? Скорее всего, очередной беспилотник вновь взмахнет крылом и… душа еще одного террориста отправится туда, куда и следовало ей находиться. Я так понимаю, что на фоне значительного количества уже погибших американцев и, увы, тех, кому в ближайшее время предстоит выдерживать возможные новые удары террористов, переломить ситуацию с рейтингами сможет Большая Операция с уничтожением как минимум десятка главарей бандитов.

Ждём ответных точных ударов США и их союзников.

Не знаю как вы, а я, пожалуй, подумаю об увеличении позиции в Lockheed Martin (LMT US), Northrop Grumman (NOC US) и особенно в Kratos (KTOS US).

Уничтожать террористов – дело святое. И заработать на нем – пусть и звучит несколько цинично – тоже не грех.

Байден рассказал масштабных планах развития сектора электрических автомобилей.

В присутствии лидеров американской автомобильной индустрии Байден объявил: необходимо стремиться к тому, чтобы половина проданных автомобилей в 2030 году были оснащены электрическим приводом. Новая программа по переходу на электрокары будет включать в себя целый ряд реформ. Планируется строительство общенациональной сети зарядных станций, внедрение дополнительных финансовых стимулов для потребителей при покупке электромобилей и выделение финансовой помощи автопроизводителям и поставщикам для переоборудования заводов. Байден также планирует ужесточить стандарты экономии топлива, которые были отменены при Дональде Трампе.

Нынешние устремления американской администрации сложно сравнивать с некоторыми другими европейскими странами. По данным Аргоннской национальной лаборатории, в июне менее 4% новых автомобилей, проданных в Соединенных Штатах, были чистыми электромобилями или подключаемыми гибридами. Если США только собирается довести планку электрокаров до 50% в 2030, то в Великобритании правительство утвердило план по ПОЛНОМУ запрету продаж машин с бензиновыми и дизельными двигателями к 2030. В заявлении Белого дома говорится, что доля рынка электромобилей сегодня в США составляет лишь одну треть от китайского рынка электромобилей.

Вполне приветливо восприняли новую реформу и американские автопроизводители. Впрочем, куда деваться? Надо соответствовать духу времени… Новые цели администрации Байдена в принципе совпадают с их планами. Практически все крупные американские автопроизводители, а также многочисленные иностранные автопроизводители, уже одобрили планы по резкому увеличению производства электрокаров к 2030 году. Теперь к этому добавляется и государственная поддержка. Ford (F), General Motors (GM) и Stellantis (STLA) уже выпустили совместное заявление, в котором одобрили новую стратегию по переходу на электрические автомобили. Неплохой момент чтобы присмотреться к акциям американских автопроизводителей и компаний, занятых в создании аккумуляторов для электромобилей.

Много писали об этом секторе. Компании ощутимо прибавляют. Но, похоже, потенциал роста далеко не исчерпан.

Tesla P/E: 671,87 P/S: 20,84 EV/ EBITDA: 137,34 Debt/EBITDA: 2,67

Из анализа мультипликаторов видно, что «старички» выглядят более чем недорого на фоне Tesla. Впрочем, на фоне Tesla все сущее – дешево.

И пусть долговая нагрузка у Ford и GM кажется несколько высокой, все равно у компаний явно есть возможности для быстрой реформы. Не зря GM пообещал выделить $35 млрд, а Ford $30 млрд, на электрокары до конца 2025. Дополнительная государственная помощь только подстегнет компании.

Про европейцев (BMW, VW, Daimler, Porshe и других) мы много и писали, и говорили в . Динамика акций тут достаточно приличная. Но, вследствие новой госпрограммы в США, американские автопроизводители получают явные сильные бенефиты.

Вывод. Похоже, потенциал акций традиционных американских автопроизводителей весьма существенный.

Почти каждый день из Мексики приходят печальные новости о применении наркокартелями и бандитами стрелкового оружия в разборках друг с другом или против мирных жителей. Мексиканские власти подсчитали, что порядка 70% изъятого оружия было произведено в США, поэтому под прицел государственных юристов из Мексики попали 10 американских оружейников, против которых был подан иск. По неофициальным данным, сумма иска составляет порядка $10млрд.

К каким последствиям может это привести? Согласно федеральному законодательству, производителям оружия в США гарантирована защита от судебных исков со стороны жертв насилия с применением огнестрельного оружия. Но здесь ситуация может оказаться серьезнее, ведь в Белом доме могут пойти на уступки Мексике и решить наболевший вопрос, по которому нет единого мнения среди жителей, путем ужесточения требований к покупке и владению, либо предпринять другие меры. Нужно понимать, что серьезно это решение на бизнесе оружейников не скажется. Да, они могут понести убытки от снижения продаж, найма юристов и лоббистов и т.д. Но они сохранят свои контракты с армиями США и их союзников, полицейскими и другими структурами, которые являются их основными заказчиками. Также стрелковые компании могут попытаться затянуть принятие новых законов об оружии, что скорее всего приведет к введению ограничений в более слабой формате. Считаем, что в случае снижения акций это движение будет больше носить эмоциональный характер. Отмечаем, что позитивные перспективы сохраняются у тех компаний, что были отмечены еще в феврале. Тогда мы говорили о потенциале роста у Axon Enterprise, Smith & Wesson и Sturm Ruger. Две последние вчера неплохо отчитались, а Axon Enterprise сообщит свои финансовые результаты сегодня после закрытия рынка.

В таблице ниже – сравнение этих производителей оружия по мультипликаторам.

Анализ компаний по рыночным мультипликаторам

Вывод. В ходе мы отмечали рынок вооружения как один из перспективных; этот прогноз сохраняет свою актуальность и на 2 половину 2021 года. Акции могут просесть на эмоциях, что может дать новую точку входа в позиции.

С недавних пор в портфелях сервиса по подписке мы планомерно наращиваем долю денежных средств и точечно усиливаем позиции в защитных активах.

Причины таковы: рынки слишком высоко, триггеров для роста практически нет (сезон отчетов хоть и хорош, но скоро закончится), плюс падает Китай, который может потянуть за собой всех остальных.

Это – наша позиция и наше мнение. Вместе с тем, рынок тем и хорош, что, как правило, мнений бывает много. Однако ещё более ценно, когда твое видение совпадает с позицией других авторитетных рыночных игроков. Так, к примеру, наши коллеги из «Тинькофф Инвестиции» также предупреждают, что рынок акций стоимости приобретает все больше признаков перегретости.

В «Тинькофф» полагают, что на рынке произошли существенные качественные изменения и поэтому сегодня необходимо провести ребалансировку инвестиционных портфелей. Действительно, сегодняшние котировки многих акций уже отражают ожидания инвесторов по восстановлению глобальной экономики, а некоторые сектора и вовсе превратились в финансовые пузыри.

Кроме того, нельзя забывать и о том, что спад на фондовом рынке ожидается на фоне анонсированного ФРС сворачивания госстимулов (рост ставок и/или сокращение программы выкупа активов). Также необходимо принять во внимание и бурный рост цен на сырьевые товары, который опережает реальные темпы восстановления мировой экономики.

Что предлагает «Тинькофф Инвестиции» в качестве альтернативы бумагам, которые существенно выросли за последние месяцы? К примеру, MercadoLibre (MELI US), крупнейшую платформу электронной коммерции в Латинской Америке, или Unity Software (U US), которая разработала одну из самых популярных в мире платформ для создания интерактивного 3D-контента.

Также, по мнению «Тинькофф», определенный интерес представляют поставщики облачных решений и разработчики видеоигр для консолей, такие как, например, Fastly (FSLY) и Take-Two Interactive Software (TTWO US). Мы бы добавили сюда пару наших идей – Five9 (FIVN US), Cloudera (CLDR US) и Activision Blizzard (ATVI US).

На какие еще отрасли «Тинькофф Инвестиции» предлагает обратить внимание? В первую очередь, это финансовый сектор, в особенности банки и страховые компании. Логично, поскольку это очевидные бенефициары как восстановления экономики, так и повышения ставок. Также компании из сектора «зелёных технологий». Кстати говоря, «Тинькофф» запустил первый в России фонд акций зелёных компаний – Tinkoff Green Economy.