Прошлый год уже показал нам, что акции золотодобывающих компаний после роста самого драгметалла подтягиваются с некоторым опозданием. Тогда мы назвали это «машиной времени»: если золото уже взлетело, то догоняющий рост его производителей позволял инвесторам воспользоваться этим движением с задержкой.

🚩Сейчас, похоже, история повторяется. Сразу после выборов Трампа и золото, и его добытчики заметно скорректировались. Однако затем цены на металл вновь устремились ввысь, обновив на прошлой неделе рекорд, а гиганты индустрии, вроде Newmont, Barrick Gold и Kinross, упали, но толком не отросли.

Почему так происходит?

Дело в том, что увеличение выручки отразится на финансовых результатах компаний не сразу. Но если золото вышло на новый уровень, то это неизбежно произойдет, ведь себестоимость добычи растет хоть и постоянно, но медленно.

🟡Тем не менее результаты 2024-го и прогнозы на 2025–2026 годы уже показывают, что выручка крупнейших золотодобытчиков может вырасти в 1,5 раза, а прибыль на акцию (EPS) — в 2 раза по сравнению с недавним прошлым.

Сектор остается явно недооцененным. Мультипликаторы компаний сейчас примерно вдвое ниже, чем в целом по индексу S&P 500. 🟡При этом вероятность позитивных сюрпризов в ближайшие годы выше, чем негативных. Ведь если золото продолжит рост, финансовые показатели золотодобытчиков могут улучшиться еще сильнее.

И, кстати, на премии по нью-йоркским фьючерсам относительно спота могут зарабатывать не только банки, которые возят драгметаллы в Нью-Йорк самолетами — писал об этом в личном блоге.

Давайте поговорим о конкретной бумаге — золотой облигации Селигдар GOLD01. Её номинал привязан к цене золота. Стоимость данной облигации упала со 100% в июне до почти 80% от номинала. При этом мы не видим проблем в операционной деятельности или с финансами компании.

Можно долго сейчас рассказывать о динамике EBITDA, комфортной долговой нагрузке и т. д. Не буду вас сейчас этим грузить. Скажу лишь одно — компания в текущей ситуации вполне платежеспособнаи устойчива.

Давайте разберёмся, что происходит с ценой GOLD01.

Несмотря на падение цены в процентах, сам номинал прилично растет. С апреля 2024 года цена за грамм золота увеличилась с 6 500 до 8 300 рублей — это почти +28%. Так что в расчете на рубли цена осталось примерно той же. То есть как и обещано, номинал бумаги привязан к цене золота. Обмана нет. А котировки у брокеров указаны в пересчете на нынешнюю уже высокую cтоимость золота.

А почему все же падает цена к номиналу?

🔘Инвесторы требуют более высокую доходность и для подобных инструментов тоже, хотя облигации имеют двойной хедж на золото и доллар.

Раньше облигации Селигдар GOLD01 предлагали чуть больше 5,5% годовых, а сейчас доходность уже приближается к 7% годовых. То есть облигация снизилась в цене, чтобы обеспечить более высокую доходность. И одновременно с этим номинал вырос. Кстати, аналогичная ситуация и с замещающими облигациями, привязанными к доллару. Ранее они давали 6-7%. Сегодня — более 10-11%. Еще раз, это СВЕРХ привязки к доллару.

🔘Некоторые держатели зафиксировали часть прибыли от роста номинальной стоимости облигаций.

Вместе с относительно невысокой ликвидностью, это также оказывает давление на цены выпуска.

К чему яведу?

1️⃣Облигации с фиксированной доходностью, предлагающие 24-26% годовых с высокой надежностью, выглядят как «синица в руке». В то время как облигации Селигдара — это «журавль в небе», который может взлететь ещё выше, если ставки начнут снижаться. Про все плюсы в виде привязки к золоту в долларах я уже сказал.

2️⃣В нашем приложении мы держим облигации Селигдар GOLD в портфелях «Золотое Сечение» и «РФ. Российские облигации». Но это далеко не все интересные идеи. У нас есть множество других качественных бумаг, на которые обязательно стоит обратить внимание. Следить за ними можно, подписавшись на соответствующие портфели.

Чуть больше месяца назад я писал о перспективах «Ленэнерго» и о том, что в префах может быть достаточно оперативно закрыт дивидендный гэп.

Впрочем, так и произошло, бумаги выросли на 12% от своих минимумов после отсечки и сегодня закрыли дивидендный гэп даже несмотря на слабую динамику рынка.

Сегодняшний рост связан с очередным сильным отчетом. Компания отчиталась по РСБУ за 1 полугодие 2024 года. Кратко основные результаты по сравнению с прошлым годом:

▪️ Выручка +11,8%. ▪️ EBITDA +25,5%. ▪️ Рентабельность по EBITDA — 55,7% против 49,7% годом ранее. ▪️ Чистая прибыль +32,9%.

«Ленэнерго», являясь крайне устойчивой компанией в фундаментальном аспекте, еще и выступает явным бенефициаром высоких ставок в экономике за счет наличия больших запасов кэша на счетах. Сальдо процентных доходов и расходов положительное, то есть группа получает неплохую прибыль по депозитам.

По итогам полугодия компания уже заработала 19,9 руб. на дивиденды по префам. По результатам года мы ожидаем дивиденды порядка 30 руб., что практически эквивалентно 14% доходности к текущей цене.

Мы покупали привилегированные акции сразу после дивидендного гэпа в нашем приложении. Сейчас имеем неплохую прибыль по позиции. Фиксировать такую бумагу не планируем. Одна из лучших идей на падающем рынке.

Помните, мы с вами ровно 4-5 месяцев назад говорили о забавном таком феномене — своеобразной машине времени .

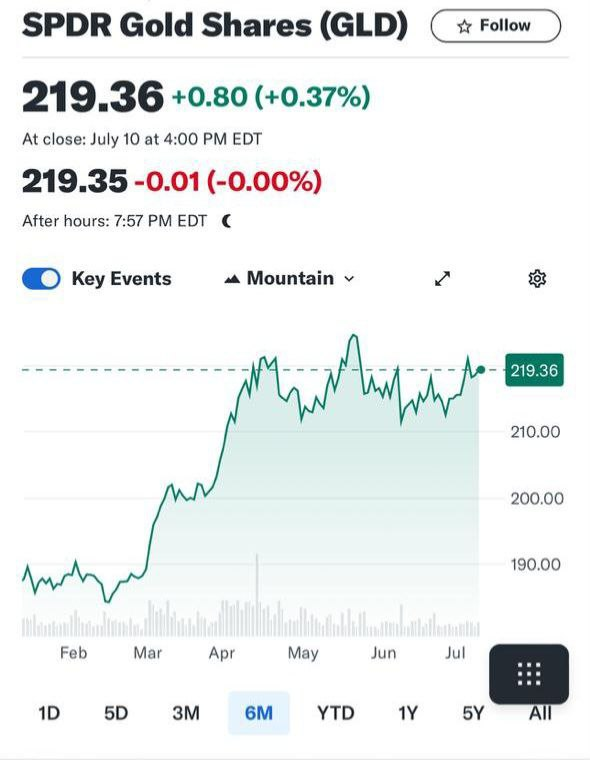

➡️ Золото (смотрим на график GLD) за последние полгода подросло примерно на 15%. При этом за последние три месяца оно топчется достаточно в узком коридоре и не растет.

◽️Причина замедления поста понятна. Это, прежде всего, Банк Китая, который взял некоторую паузу в покупках.

А что происходит с акциями золотопроизводителей?

А вот здесь все очень интересно.

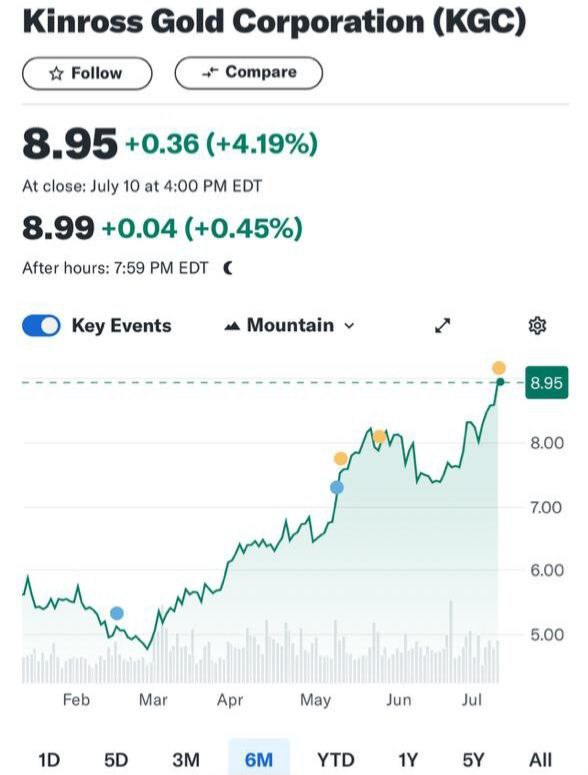

✔️ При том, что последние три месяца сам желтый металл не торопится расти в цене, акции того же Kinross подросли на 38(!!)%. За полгода — на 80%.

✔️ Newmont, соответственно, за три месяца показал рост на 20%. А за полгода — на 42%.

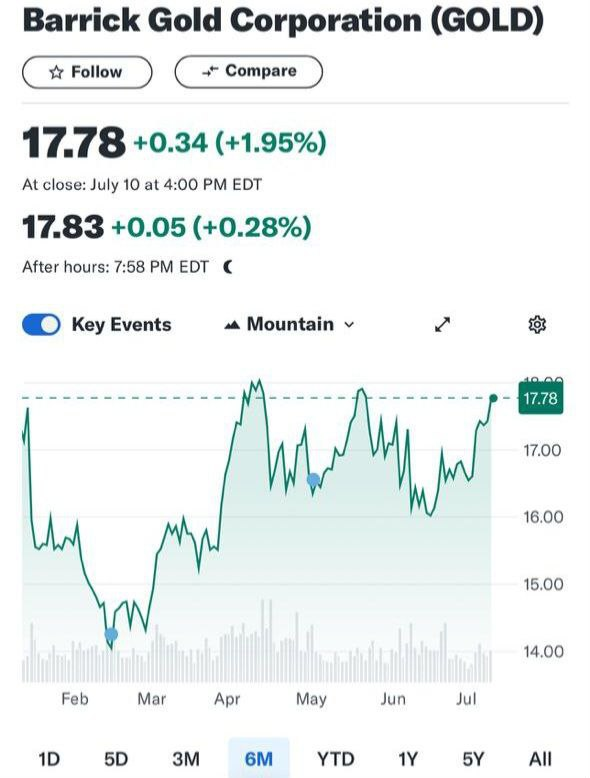

✔️ Barrick Gold пока в отстающих. Рост за полгода всего на 27%. А за последние 4 месяца — прыжки на месте.

✔️ NUGT — двойной ETN на акции малой капитализации в этой отрасли. За три месяца рост примерно на 20%. За полгода — примерно на 70%.

Так что идея про машину времени сработала. Надеюсь, и вы заработали на этом.

➡️ Кстати. Эти или подобные инструменты, естественно, куплены нами и в инвест-сертификаты. Мы также приобрели эти активы в ряде портфелей (где позволяет инвест-декларация) в ДУ на международных рынках. Все это, конечно, доступно и в приложении.

Что будет дальше?

◽️Как много раз говорил: жду в этом году золото выше $2500 за тройскую унцию. Может, и выше. Ну и, естественно, думаю, ралли в этом секторе продолжится. Хотя в течение ближайшего месяца не исключу небольшой коррекции.

Спекулятивно возможно скоро часть прибыли зафиксирую с тем, чтобы снова в определенный момент (и достаточно скоро) войти в сектор. В этом году мы уже раза два так делали. Так что следите за сделками.

▪️Выручка компании снизилась на 3% ▪️Чистый долг компании составляет около $2,4 млрд, что на 45% выше, чем годом ранее. Однако $0,4 млрд компания все же сумела погасить под конец года за счёт продажи запасов ▪️Производство золотого эквивалента выросло на 2%, а выпуск серебра – на 3%.

Что по планам на будущее?

▪️Polymetal не ожидает увеличения производства золота в 2023-2024 гг. ▪️Компания планирует сменить юрисдикцию и перевести головной офис в Казахстан в 3 кв 2023 г. Но это не точно ▪️Выплату дивидендов откладывают до решения вопроса по юрисдикции

Каков итог? Polymetal хоть и сбавил обороты, но на плаву держится неплохо. Однако покупку акций относим все же к рискованной идее. Тот же Полюс выглядит куда надежнее, о чем рассуждали тут.

Возвращаясь к утренней теме западного запрета на импорт российского золота.

Повторим, что существенного влияния на мировые цены мы не ожидаем. Во всяком случае, пока. Да, Россия один из крупнейших производителей золота в мире, порядка 8,5% мирового производства.

Но если посмотреть на статистику покупок российского ЦБ с 2014-го по 2019-й гг, то мы видим, что он покупал в среднем чуть больше 200 тонн в год. Это примерно 2/3 текущего российского производства. Существенного влияния на мировые цены эти покупки не оказывали. При этом важно понимать, что в те времена ажиотажного спроса на золото в мире не было. Как нет его и сейчас, несмотря на высокую инфляцию. Поэтому мировой рынок с большой вероятностью отсутствие российского золота переживет.

Разумеется, возврат инвестиционного интереса может изменить ситуацию. Но сейчас важнее не гипотетические последствия для мирового рынка, а более конкретные для золотодобывающей отрасли России.

Раздаются голоса, призывающие ЦБ выступить спасителем отрасли, выкупая золото у производителей или у банков по мировым ценам. Идея в текущей ситуации здравая. Традиционно в России золотодобытчики продавали золото банкам, которые переправляли его на мировой рынок. Этот канал закрывается. Поставки на альтернативные рынки в Азии неизбежно будут сопряжены с большими скидками. Вероятно, большими, чем для энергоносителей, которые сейчас в дефиците.

Кроме того, покупки золота в резервы ЦБ косвенно могли бы способствовать ослаблению рубля. Так что плюсов у идеи много.

По поводу компаний. Новые санкции могут на них повлиять, но лишь косвенно. Как мы уже говорили, «Полюс» практически не продает золото «на сторону». Практически все забирает ЦБ, который теперь не сможет продавать золото на западных рынках. Снизит ли он покупки золота у «Полюса»? Ответа нет, и в этом риск.

Что касается «Полиметалла», то компания отправляет на экспорт около 50% продукции, лишь часть из этого объема – золото. Остальное серебро, которое пока санкциями никто не облагал. Основная часть экспорта «Полиметалла» идет в Казахстан, остальное – в Азию. В Европу лишь около 5%. Причем, не исключено, что «Полиметаллу» будет легче переориентировать эти потоки в Азию, чем «Полюсу». Мы полагаем, что для «Полиметалла» риски новых санкций ниже, чем для «Полюса», основной клиент которого в теории может снизить объемы закупок.

Плюс, акции «Полиметалла» довольно сильно упали в этом году. Поэтому, мы не так давно включили их в один из портфелей . В подробном аналитическом отчете, опубликованном там же, рассказали о текущем положении компании и о перспективах и прогнозах.

Polymetal сегодня раскрыл информацию касательно своей текущей деятельности.

Важных аспектов достаточно много. Тезисно разберем наиболее значимые:

▪️Санкции, объявленные в период с 9 марта и до даты релиза, не оказали прямого и существенного влияния на деятельность компании. Кроме того, все предприятия в России и Казахстане продолжают работу в штатном режиме. Polymetal подтверждает планы по производству в 2022 г., а именно 1,7 млн унций золотого эквивалента.

▪️Продажи золотых слитков и концентрата с дивизиона в Казахстане продолжаются в обычном режиме. Что касается продаж золота и концентрата с российских предприятий, здесь также наблюдаются позитивные моменты, связанные с возобновлением продаж на азиатские рынки. До этого наблюдалось значительное снижение в апреле и мае, которое было сопряжено с карантинными ограничениями.

▪️Однако китайский регион по-прежнему создает трудности для Polymetal. Сохраняются логистические проблемы в КНР на фоне ограничений по COVID. Отставание продаж от производства ведет к тому, что уровень запасов готовой продукции компании достигнет максимумов в сентябре. Приоритетной задачей остается реализация данной продукции посредством определения новых экспортных цепочек.

Теперь к финансовым показателям. Чистый долг увеличился с $2 млрд на конец марта до $2,3 млрд по состоянию на начало июня в основном за счет роста оборотного капитала и ускоренных покупок. Примечательно, 74% долга – в долларах.

Кэш компании на счетах составляет порядка $300 млн. Что важно, средства размещены в финансовых учреждениях, не попадающих под санкции. Помимо этого, Polymetal по-прежнему располагает неиспользованными кредитными линиями на сумму $400 млн также от банков, которые не находятся под санкциями. Компания использует долларовые кредиты с наиболее низкими ставками для финансирования оборотного капитала в краткосрочной перспективе.

Что касается ценных бумаг, здесь ситуация остается крайне неопределенной. Решение по выплате итоговых дивидендов за 2021 г. и промежуточных за 2022 г. будет принято во время объявления финансовых результатов за 1 полугодие 2022 г. Пожалуй, основными факторами, которые могут повлиять на дивиденды остаются санкции на НРД и потенциальные трудности с налаживанием новых каналов продаж, которые в свою очередь влияют на денежные потоки компании. По этим же причинам нецелесообразно проведение программы обратного выкупа акций.

Недавно мы покупали акции компании в . По показателям компания выглядит достаточно устойчиво. Вероятно, для некоторых это может быть интересной долгосрочной историей.

Акции канадской золотодобывающей компании Kinross Gold (KGC US) сегодня падают почти на 10% после новостей о приобретении компании Great Bear за $1,4 млрд. Последняя владеет правами на разработку канадского месторождения золота Dixie.

Новость можно расценить двояко. С одной стороны, в моменте новости о крупных поглощениях инвесторы, как правило, воспринимают негативно. Принято считать, что зачастую покупатель переплачивает. С другой стороны, стратегически новость, скорее, позитивна для Kinross.

Проект, потенциал которого, по некоторым оценкам, пока исследован лишь на 20%, считается одним из наиболее перспективных в Канаде. На сегодняшний день на Dixie завершено порядка 800 скважин и выявлено 5 потенциальных целей с высокими содержаниями золота.

Короче говоря, Kinross предстоит большая работа, но повторим: мы позитивно оцениваем сделку. Финансовое состояние Kinross позволяет осуществлять новые заимствования без особых проблем: если привлекать всю сумму целиком, то соотношение чистого финансового долга к EBITDA увеличится с 0,6х до 1,5х. Правда, стоит отметить, что, вероятно, придется привлекать деньги на разведку и более глубокую разработку месторождения. Впрочем, запас прочности есть.

В настоящее время в мы готовим большой отраслевой обзор по рынку золота и основным игрокам. Кроме того, сегодня после обвала котировок Kinross увеличили позицию в одном из портфелей. Покупка Dixie будет способствовать росту ресурсной базы как в количественном, так и в качественном соотношении. В долгосрочной перспективе – это позитивная сделка.

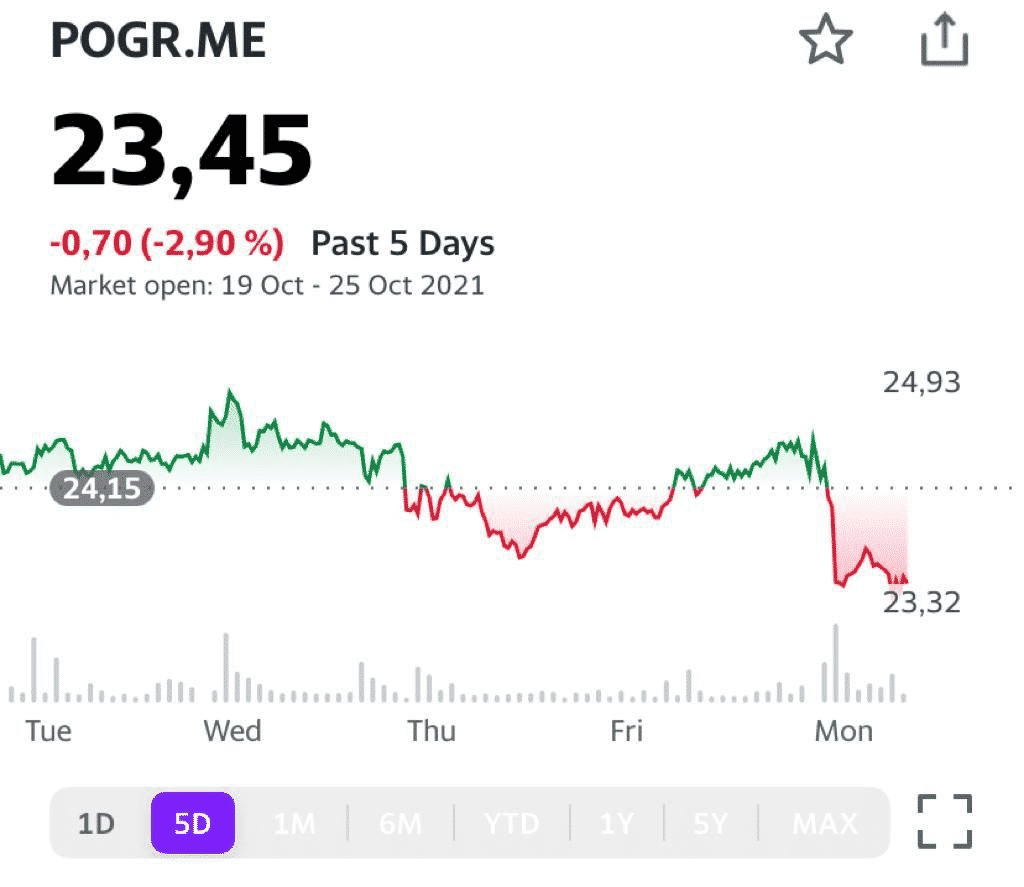

Продолжаем следить за новостями Petropavlovsk (POGR RX).

Золотодобывающая компания отчиталась об операционных результатах за 3 квартал 2021 г.

Совокупное производство металла сократилось на 2% год к году и составило 112 тыс. унций. Таким образом, за 9 месяцев Petropavlovsk снизил выпуск золота на 30% в годовом выражении до 307 тыс. унций.

На наш взгляд, это нейтральные новости. Наиболее важный (и позитивный) момент в том, что компания сохранила производственный прогноз на уровне 430-470 тыс. унций. То есть, в 4 квартале выпуск может составить 120-160 тыс. унций.

За счет чего это может быть достигнуто? Во-первых, может вырасти производство золота из стороннего концентрата после окончания ремонта на Покровском ГМК (сентябрь). Во-вторых, может увеличиться переработка концентрата на новой флотационной фабрике «Пионер».

Petropavlovsk продолжает оставаться наиболее недооцененной российской золотодобывающей компанией. Так, по EV/EBITDA акции POGR торгуются на уровне 5,6х (сектор – около 6,9х). По мультипликатору EV/Reserves также существует определенный дисконт: 340х против 480х у «Полюса» и 420х у «Полиметалла».

В ходе сегодняшней торговой сессии акции снижаются на 2-3%. Не исключаем, что это временное явление. В случае уверенного подъема золота от $1800 за унцию, бумага может показать более динамичный performance по сравнению с «Полюсом» или «Полиметаллом».

Золото: покупаем или не покупаем? Вопросы о драгметаллах и о том, что с ними будет в дальнейшем, получаю практически каждый день.

Почему золото не растёт, если инфляция продолжает бить рекорды? Против драгоценного металла выступает сразу несколько факторов: ▪️вероятное ужесточение денежно-кредитной политики со стороны ФРС США, ▪️рост доходности казначейских облигаций, ▪️популяризация bitcoin и вообще криптовалют, как нового инструмента для хеджирования инфляции. За последние пару лет появилось огромное количество молодых миллионеров и даже миллиардеров, которые предпочитают использовать криптовалюту для защиты своих инвестиций. За последний год рыночная капитализация одного лишь битка выросла на 469%, до $1,242 трлн.

Да, крипта оттянула на себя значительные средства. Давайте будем откровенны. Для всей этой достаточно обеспеченной молодежи, заработавшей на последнем технологическом буме, которая сегодня часто управляет «модой на инвестиции», вопрос – где стоит сберегать свои деньги и вообще, что лучше, золото или биток – разрешается очень просто. Выбор однозначен и он в пользу битка. Почему? Потому что биток для них – это в некотором смысле символ новой экономики. Новой жизни. И, разумеется, экономической свободы. В этом мне видится одна из основных причин, почему золото еще не 2200-2500.

Что будет дальше? По моему мнению, золото все равно никуда не денется. Вопрос его забега вверх – это, если хотите, вопрос альтернатив и вопрос сочетания определенных факторов, которые явно складываются в его пользу. Почему альтернатив? Вопрос очень серьезный и требует отдельного разговора. Мы сегодня об этом обязательно поговорим.

Пока ограничусь тезисом: в мире сегодня катастрофически не хватает альтернатив доллару США.

Годами мы слышим одно и то же: надо уходить от доллара, инфляция в долларе… Долларов напечатано столько, что этой бумажкой можно годами топить камины… Доллар скоро упадет и это будет конец… И так далее. Меня все эти «старые песни о главном» очень развлекают.

Главные вопросы: куда он упадет? И куда уходить? Что, сегодня ему есть альтернатива? И вот здесь, уже без всех этих умных речей, выясняется, что с альтернативами крайне туго. Их пока нет, по крайней мере в мире валют.

Есть ли альтернатива доллару не в мире валют? Отвечая на этот вопрос, мы возвращаемся к вечной теме золота, и вообще к теме коммодитиз, и … крипты. Впрочем, разговор об альтернативах продолжим чуть позже.

А пока… Инфляция продолжает раскручиваться, и уже понятно, что она с нами надолго. Что делать? Ставки поднимать? Здесь беда. В теории все понятно: надо, и, возможно, уже давно. А вот на практике Пауэл будет, судя по всему, тянуть с этим до последнего. Да и Пауэлл ли? Не исключу, что, из-за последнего скандала, Пауэллу на своем посту осталось недолго. По крайней мере, добрейшей души человек по имени Нэнси Пэлоси сделает все для того, чтобы его…уйти. Влияния у нее достаточно. А если демократы поставят на его место еще большего «голубя»? Тогда не исключу, что подъём ставок нам будет грозить не в 2022, а позже. Уж очень хорошо все помнят конец 2018го: небольшое поднятие ставок, и какие неприятности.

И вот тут, на стыке всех этих обстоятельств, похоже, может наступить «золотой» период для золота.

Как писал ранее, полагаю, что, по причине происходящих сегодня в мире событий, у золота может появиться достаточно сильный аптренд. К тому существует много серьезных предпосылок, включая геополитическую нестабильность, а также риск возникновения новых штаммов коронавируса и спад мировой экономики в новую рецессию. Короче, та самая стагфляция, о которой мы уже говорили. Регуляторам придется вновь задуматься: не продолжить ли добрую старую игру под названием «Не напечатать ли нам еще триллион-другой?».

Кто в этой ситуации будет основным бенефициаром? Вполне возможно, что все та же крипта (привет битку по $100 тыс.) и золото. И вишенка на торте – инфраструктурные пакеты от демократов и, соответственно, новые вливания средств в экономику. И не копеечные.

Итог. Продолжаю держать акции золотопроизводителей. Каких именно и почему? Сегодня чуть позже.