GHP Groupпродала долю в транспортной группе Fesco (23,8%) еще в октябре 2020 года, но ее покупатель не раскрывался.

Им стал новый глава совета директоров группы Андрей Северилов.

Событие можно расценивать, скорее, как позитивное. В компании формируется новая структура акционеров, что может позитивно сказаться на финансовом положении в целом. Это уже отражается в виде сокращения долга на 23% по итогам 2020 года.

Писали про Fesco очень много ранее. Идея дала около 100% прибыли за два года – очень существенно.

В то же время, даже сейчас по своим коэффициентам Fesco (FESH RX) выглядит весьма привлекательно. Прогнозных значений у нас нет, но в моменте соотношение капитализации к чистой прибыли – на уровне около 4. А EV/EBITDA находится недалеко от отметки 6.

Текущая ситуация на рынке контейнерных перевозок (писали о ней сегодня), а также окончательное разрешение вопросов в структуре владения компанией, могут стать новыми и дополнительными триггерами для инвестиционной идеи.

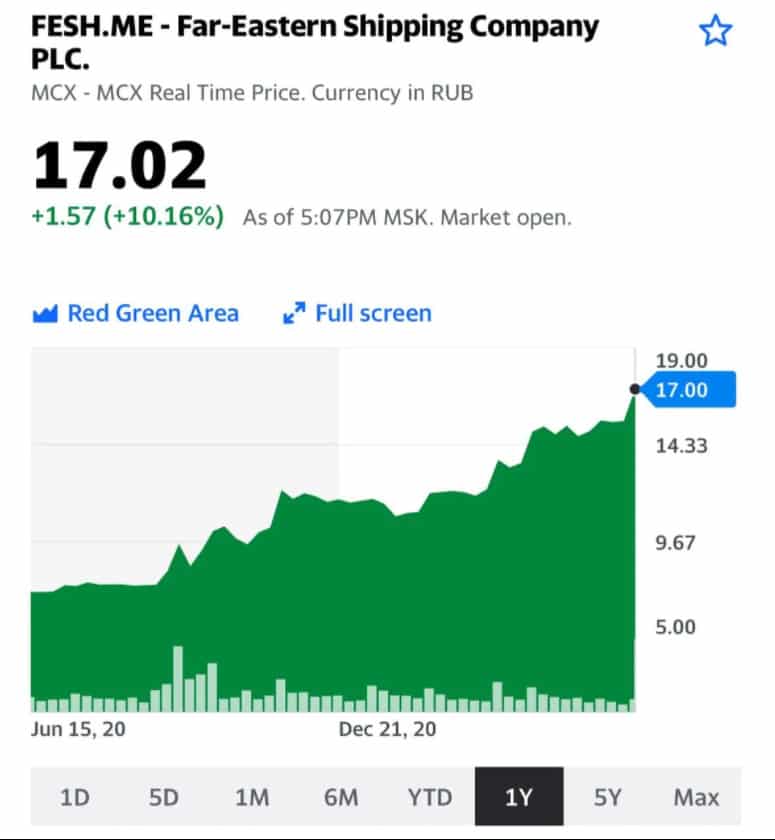

Котировки акций компании Fesco (FESH.ME – Far Eastern Shipping Company PLC.)

Госкорпорация «Росатом» станет управляющей компанией основного актива компании – Владивостокского морского торгового порта (ВМТП). Акции ДВМП растут на 2,6%.

Недавно писал, что началось движение вокруг «ДВМП» (FESH RX). Рад, что не ошибся, поскольку новости продолжают поступать. Стало известно, что компания подала в Лондонский международный арбитражный суд иски с требованием о возврате ранее выданных акционерам FESCO кредитов. Речь идет о сумме порядка $1 млрд.

Оцениваю новости позитивно. Во-первых, повторю, оживает ситуация вокруг компании, что может говорить о подготовке к сделке M&A. Во-вторых, в случае успеха «ДВМП» станет богаче на $1 млрд. Поди плохо?

Судя по всему, начинает понемногу оживать ситуация вкруг «ДВМП» (FESH RX). Во всяком случае, начиная с 9 сентября котировки выросли примерно на 9%. Полагаю, это связано с корпоративными новостями.

В группе FESCO, ключевым активом которой является ДВМП, произошла смена президента. Им назначен бывший вице-президент FESCO по коммерции Аркадий Коростелев, имеющий солидный бэкграунд: работа на руководящих должностях в СИБУРе и ЛУКОЙЛе.

Пока никаких далеко идущих выводов не делаем. Однако, не исключаю, что это назначение может быть предвестником готовящейся сделки по поглощению. Продолжаем следить за развитием событий.

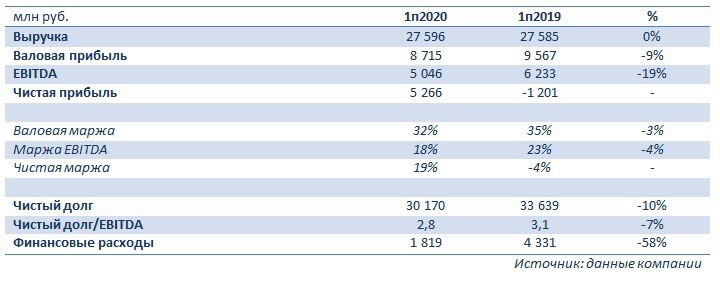

Хорошую отчетность сегодня представила группа Fesco, ключевым активом которой является «ДВМП» (FESH RX). Просмотрел цифры и пришел к выводу, что, в общем и целом, дела у компании идут вполне неплохо.

В 1 полугодии 2020 г. выручка «ДВМП» (в годовом выражении) практически не изменилась и составила 27,6 млрд руб. Валовая прибыль и EBITDA показали вполне ожидаемое снижение, на фоне локдауна (более подробно смотрите в таблице).

Каковы позитивные моменты отчетности?

1. Выручка практически вышла на докризисные уровни. Следовательно, операционный бизнес компании работает в обычном режиме.

2. Чистая прибыль вместо убытка годом ранее. Этого удалось достичь благодаря прибыли от валютной переоценки, а также вследствие снижения финансовых расходов.

3 Долг и финансовые расходы. Одним из важных факторов для «ДВМП» считаю снижение долговой нагрузки. Чистый долг к EBITDA снизился до 2,8х – хороший знак. И снижение финансовых расходов, разумеется, которые ранее оказывали давление на чистую прибыль.

Отчётность неплохая. Она говорит о главном: с компанией все в порядке, и кризис по ней не ударил. Кроме того, снижается долг. Продолжаем ждать новостей по поводу прихода большого инвестора. DP World это будет или кто-то другой? Вопрос пока открыт.

Регулярно получаю подобные вопросы в «личку». Это, на мой взгляд, свидетельствует о том, что наши локальные инвесторы изголодались по «свежатине».

Что мы можем вспомнить за последнее время из «выстреливших» историй на периметре РФ? В отличие от, к примеру, американского рынка, выбор очень ограниченный. Я бы выделил золото («Полюс», «Полиметалл» и Петропавловск), Yandex, «Мосбиржу», ритейлеров («Х5» и «Магнит») и некоторые компании из сектора электроэнергетики (к примеру, «РусГидро»). Не густо…

Поэтому любые свежие истории воспринимаются «на ура». Достаточно вспомнить «ДВМП», по которому, кстати, все мы с нетерпением ждем новостей. Тем не менее, интересные идеи на нашем рынке есть. Нужно просто уметь их искать, потратить на это какое-то время.

Недавно обратил внимание на компанию «Русская Аквакультура» (AQUA RX), которая является крупнейшим производителем арктического лосося и морской форели в РФ, единственной публичной компанией в отрасли. Компания вертикально интегрирована, то есть имеет собственные фермы для выращивания лосося и радужной форели.

Что обращает на себя внимание?

Во-первых, на мой взгляд, компания работает на очень перспективном рынке, где, к тому же, является ведущим игроком, что открывает дополнительные перспективы для дальнейшего роста. По итогам 2019 г. доля «Аквакультуры» на внутреннем рынке РФ составила около 14%. Как ожидается, в 2025 г. этот показатель возрастет до 25-27%.

Более того, «Аквакультура» работает преимущественно в премиальном сегменте – на рынке охлажденного лосося. Ключевыми конкурентами являются фермерские хозяйства с Фарерских островов. При этом компания имеет перед ними одно очень важное преимущество – более короткое логистическое плечо.

Во-вторых, «Аквакультура» выглядит весьма устойчиво в фундаментальном плане. К примеру, в 2019 г. выручка в годовом выражении увеличилась в 2,7 до 8,8 млрд руб., а чистая прибыль – на 42% до 3,3 млрд руб. Кроме того, в 2020 г. фирма впервые в своей истории может выплатить дивиденды. По итогам 1 полугодия 2020 г. выплаты могут составить порядка 5 руб. на акцию, что предполагает 12-месячную доходность на уровне 5%. Неплохо для начала.

В-третьих, «Аквакультура» имеет низкую долговую нагрузку. Номинально объем чистого финансового долга составляет около 4 млрд руб. Однако рост EBITDA в 2019 г. позволил существенно снизить мультипликатор Net debt/EBITDA – до 1,2х. Это весьма комфортный показатель, который говорит о том, что компания без каких-либо затруднений выполняет долговые обязательства.

Безусловно, риски есть. Это и последствия коронавируса и локдауна в экономике, степень влияния которых на финансы компании будет понятна из отчетности за 1 полугодие 2020 г. (обычно выходит в конце августа). Это и не самый ликвидный «стакан» на бирже, что грозит повышенной волатильностью, поэтому здесь надо быть максимально аккуратными и не лезть на рожон, покупая по любой цене.

Резюме пока такое: интересная история, буду следить. Планирую более детально исследовать финансовое положение компании, а также оценить ее по мультипликаторам. Возможно, имеет смысл и DCF построить. Кроме того, ждем финансовую отчетность за 1 полугодие.

В последнее время на фоне пандемии и карантина мы как-то позабыли про тему ДВМП (FESH RX).

Ранее писал об этой компании в свете возможной ее покупки такими структурами, как DP World (один из ведущих мировых портовых операторов) и группы «Дело» (недавно приобрела «Трансконтейнер»).

Пока особых новостей по компании нет, но, полагаю, освежить тему стоит. Из последних известий отмечу, что 15 июля совет директоров FESCO (материнская компания) утвердил новый состав правления ДВМП, в который вошли все те, кто составлял правление ранее.

Кроме того, напомню, что еще в апреле Федеральная антимонопольная служба (ФАС) вновь перенесла рассмотрение ходатайства DP World о покупке ДВМП. Ориентировочная рассмотрения – 26 июля текущего года.

Продолжаю внимательно следить за новостями. Не исключаю, что уже в ближайшее время появится что-то интересное.

По-прежнему держу акции ДВМП в одном из портфелей сервиса по подписке BidKogan.

В последнее время достаточно много вопросов получил касательно ситуации с ДВМП (FESH RX).

Что происходит с компанией? Идет ли процесс по возможной сделке?

Напомню, что основными претендентами на ДВМП остаются крупнейший мировой портовый оператор DP World, а также группа «Дело», которая не так давно приобрела контроль в «Трансконтейнере».

Судя по всему, положение дел практически не изменилось по сравнению с полуторамесячной давностью. Более того, в конце апреля вышла новость, которую, судя по всему, многие просто не заметили, что неудивительно в текущей ситуации. Новость: ФАС перенесла рассмотрение ходатайства DP World по покупке FESCO, в которую входит ДВМП, на 26 июля. Вполне понятно, в связи с чем состоялся этот перенос, который, кстати, стал уже вторым. Изначально рассмотрение с февраля было перенесено на 26 апреля.

Судя по всему, процесс по сделке никто не прерывал. Стороны ждут, когда немного улягутся страсти по коронавирусу, пандемии и глобальному карантину. Подождем и мы. Пока сохраняю позицию в данной бумаге в одном из портфелей сервиса BidKogan.

У многих сегодня возникает вопрос: что делать с российскими позициями второго эшелона?

Рынки валятся, из мониторов «хлещет кровь» и пока никто не понимает, как долго это будет продолжаться, и что теперь делать.

Друзья, я не раз и не два предупреждал, что с акциями второго эшелона нужно быть крайне осторожными и держать в портфеле долю не более 10-20%. Риск ликвидности сохраняется и на растущем рынке, когда вам вдруг понадобилось продать тот или иной актив, а стакан не дает вам такой возможности в полной мере.

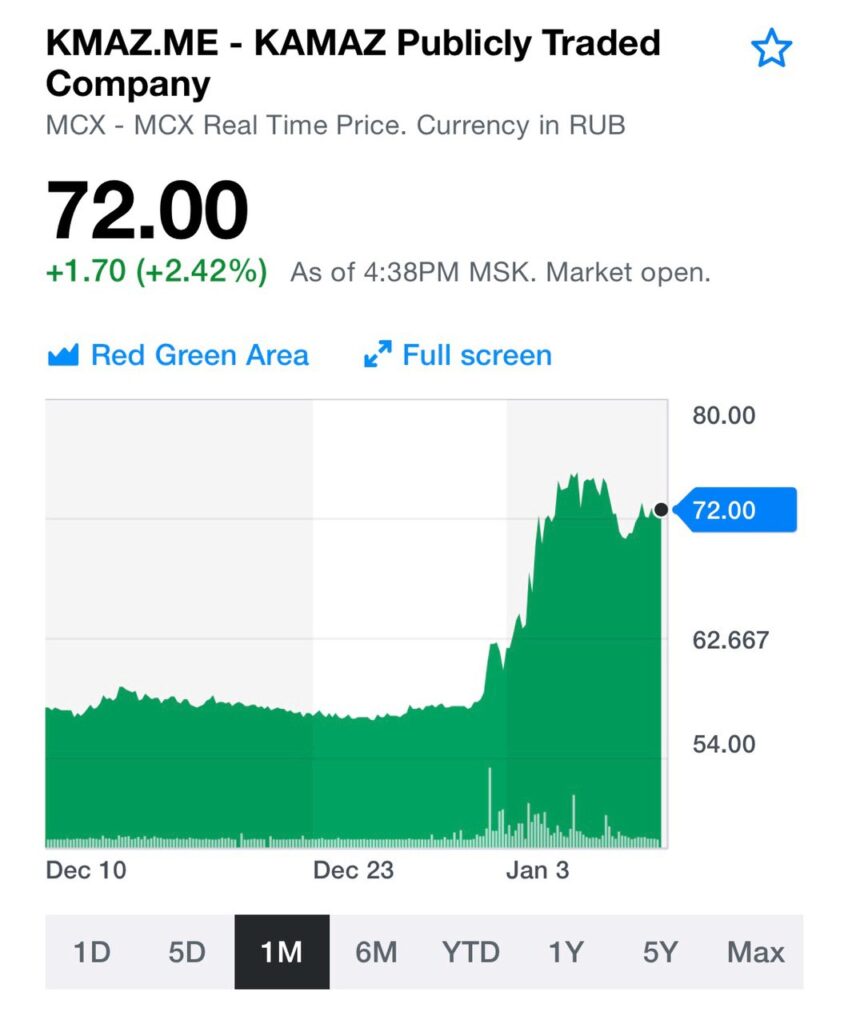

Да, сейчас эти бумаги, например, ДВМП (FESH RX) или КАМАЗ (KMAZ RX), падают вместе со всем рынком. Я пока ничего по этим позициям не предпринимаю, понимая, что в какой-то момент коррекция прекратится и начнется восстановление. Продолжаю внимательно следить за ситуацией.

Вчера появились новости, которые, на мой взгляд, косвенно связаны с темой сделки по «ДВМП» (FESH RX).

Один из претендентов на российскую компанию – крупнейший мировой портовый оператор DP World – зашел на Украину. DP объявил о покупке контроля в TIS Container Terminal Ukraine в Одесской области.

Напомню, что DP является возможным покупателем и «ДВМП». СМИ сообщали о том, что компания подала в правительство РФ план покупки, а также представила стратегию развития «ДВМП».

DP – глобальная компания, которая представлена в десятках регионах по всему миру. Покупка украинского актива, по моему мнению, говорит о расширении присутствия DP в странах СНГ. И если уж пришли на Украину, то РФ в фокусе с большой долей вероятности.

Отметил бы тот факт, что ситуация с коронавирусом, по всей видимости, не влияет на активность DP в сфере M&A. И это при том, что мировому рынку логистики многие аналитики пророчат кризис на фоне эпидемии.

Однако DP продолжает скупать активы, и это очень правильная стратегия – расширять бизнес тогда, когда рынок в некотором упадке. Сегодня – это украинский порт, а какой актив будет таргетом поглощения завтра? 😉 Внимательно следим за новостями.

Недавно свой план покупки показал правительству РФ портовый оператор DP World, а теперь группа «Дело», похоже, совершает следующий ход в этой захватывающей шахматной партии. Образно выражаясь, после тяжелой артиллерии в бой пошли танки.

СМИ сегодня сообщили о том, что группа «Дело» решила сменить топ-менеджмент «Трансконтейнера», контроль над которым получила недавно. При этом, новым главной «Трансконтейнера» может стать не кто иной, как президент FESCO Александр Исурин. Совпадение?

На мой взгляд, выбор на Исурина пал не случайно. Ранее глава «Дела» Игорь Шишкарев уже говорил, что FESCO идеально ложится в бизнес-модель с «Трансконтейнером». Исурин знает весь бизнес FECSO изнутри, в курсе его нюансов и проблем. По моему мнению, назначение Исурина в «Трансконтейнер» – важный тактический шаг, который говорит о том, что «Дело» в теме сделки.

Что имеем сегодня? DP World карты полностью раскрыла, да они и не скрывали, что хотят «ДВМП». Компания Шишкарева пока официально не подтвердила намерение участвовать в сделке, но косвенные факторы говорят сами за себя.

Отметил бы, что обоим ОЧЕНЬ нужен стратегический актив, которым является «ДВМП» и в особенности Владивостокский порт. Во-первых, новый собственник после покупки будет ближе к государству. При правильном подходе к делу это бывает очень выгодно. Во-вторых, сам порт – лакомый кусок с точки зрения бизнеса. В 2019 г. операционная рентабельность по РСБУ составила около 45%. Это довольно высокий показатель.

Итак, в игре два крупных инвестора. Что это может означать? Вероятно, будет некий торг. Не исключаю, что так или иначе новости и слухи будут просачиваться в СМИ, что, в свою очередь, вновь может подогреть ажиотаж в акциях «ДВМП».

Напомню, что в 2017 г. DP оценил «ДВМП» примерно в 14 рублей за акцию. По моим оценкам, вокруг этой цифры в потенциальной сделке и может идти разговор.

Пришло несколько вопросов в «личку» на тему того, как может текущая ситуация в мире (имеется ввиду коронавирус и его последствия) отразиться на «ДВМП» (FESH RX)?

Ранее в СМИ сообщалось о том, что крупный мировой портовый оператор DP World направил в правительство РФ план по покупке российской компании.

Да, действительно, на DP и «ДВМП» нынешняя обстановка может оказать некоторое негативное влияние. На фоне вируса экономическая активность в моменте снижается не только в Китае, но и косвенно во всем мире. Однако, наиболее важный момент – это тайминг. Если ситуация не перерастет в затяжной кризис глобального масштаба, то и влияние на обе компании, полагаю, будет незначительным.

Сейчас шумиха вокруг возможной сделки несколько поутихла. Тем временем, судя по публикациям в СМИ, процесс идет. Примерно неделю назад были новости о том, что заявка DP рассматривается Минтрансом и другими министерствами. Поэтому, возможно, сейчас подходящее время, чтобы обратить внимание на «ДВМП». Есть шанс, что в обозримом будущем появятся новости по сделке.

Повторю еще раз – это высокий риск. Ведь новости могут быть как позитивными, таки негативнвыми. Вдруг Правительство возьмет и откажет DP в покупке. (Хотя непонятно, с чего вдруг не разрешать, если в связке с DP World идёт РФПИ, будет нелогично. Мое мнение: 99% что разрешат.) Или отправит готовить более детальный план по развитию порта во Владивостоке? Или ситуация с вирусом усугубиться настолько, что DP будет не до покупок? В этом случае, мы с вами уже будем жить в другой вселенной.

Поскольку вероятность такого развития событий, на мой взгляд, мала, продолжаю оставаться в теме.

Сервис по подписке BidKogan изначально создавался с прицелом, в основном, на американские акции. Однако затем было принято решение запустить и российский портфель. Как оказалось, не зря: интерес к российскому фондовому рынку начал расти, как на дрожжах. Акции устремились ввысь.

За те несколько месяцев, что существует этот портфель, абсолютная доходность составила около 10%, что соответствует годовой доходности в размере 31%. Конечно, рынок бурно рос, не зарабатывал только ленивый. Но и у нас были истории, выделяющиеся из общей канвы и показавшие выдающийся результат.

Из тех позиций, которые еще сохраняются в портфеле: Нижнекамскнефтехим (+22%), Татнефть-преф (+19,5%), ЛСР (+13,5%). Впрочем, всех карт раскрывать не буду. Там еще есть кое-что интересное.

Как чувствует себя российский портфель сегодня? Превосходно! В качестве бенчмарка мы используем комбинированный индекс: 50% ММВБ + 50% Индекса корпоративных облигаций. Сегодня этот индекс падает более чем на 1%, однако доходность нашего российского портфеля почти не изменилась по сравнению с пятницей.

Во-первых, вчера стало известно, что DP World сообщила правительству РФ о планах купить компанию. Во-вторых, сегодня в СМИ появилась информация, что председатель совета директоров FESCO Лейла Маммедзаде покидает свой пост. На мой взгляд, это звенья одной цепи. Не исключаю, что в этом году компания с большой долей вероятности сменит собственника. Судя по всему, процесс находится в активной фазе: новости появляются одна за другой.

Текущий владелец, который находится в заключении, уже дважды высказывался о том, что не намерен продавать «ДВМП». Это, на мой взгляд, только подтверждает наши тезисы о подготовке компании к продаже и, скорее всего, также относится к элементам торга.

Несколько слов касаемо DP World и их участия в сделке. На мой взгляд, это наиболее реальный покупатель. Во-первых, «ДВМП» с Владивостокским портом в составе – стратегический актив. Прямой интерес государства в том, чтобы он попал в надежные руки, а DP World идет в сделку в консорциуме с РФПИ, что обеспечит государству сохранение контроля над стратегическим активом с одной стороны, а с другой стороны – наконец-то привлечет опытного профессионального оператора мирового уровня к управлению данным активом. Во-вторых, основной акционер DP – правительство ОАЭ, с которым РФ полезно дружить. Наверху это прекрасно понимают и потому, предположу, довольно благосклонно смотрят на DP, как на потенциального покупателя.

В прессе сообщалось, что DP совместно с РФПИ в дополнение к сделке по ФЕСКО проинвестируют порядка $2 млрд в российскую инфраструктуру. Такие заявления делаются только после согласования на самом высшем уровне. Осталось уговорить основного бенефициара. Но это, как мне кажется, вопрос цены и настойчивости потенциальных покупателей.

Но есть и другие интересанты. Группа «Дело», например. Или основной кредитор «ДВМП», которым является банк ВТБ. Тема с «ДВМП» – очень горячая. Все это напоминает лихо закрученную шахматную партию. Правда, не стоит забывать и о рисках, характерных для российских бумаг 2-3 эшелона. Полагаю, нас ждут интересные новости.

Поступают вопросы по поводу новых «экзотичных» идей в канале по российским акциям второго эшелона, которые стали появляться. Мол, может быть заказы пошли какие-то на общем оживлении рынка?

Нет, друзья. Рынок сам диктует такие условия. «Голубые фишки» растут давно, по сути, весь 2019-й год. Многие акции «штурмуют» исторические максимумы, а некоторые уже их превысили. Покупать уже страшно тем, кто не поучаствовал в росте. А кто находится в бумагах – вполне справедливо сомневается, что дальнейший активный рост возможен.

Что делать? И здесь «количество переходит в качество», ликвидность начинает перетекать во второй эшелон. Участники рынка обращают внимание на бумаги, которые ранее были забыты и отстаивались на уровнях, где оценка у компаний очень низкая, а дивидендная доходность порой выше, чем у самых интересных «фишек». Рынок здесь более тонкий, и достаточно небольшого притока средств, чтобы значительно сдвинуть цены.

Вспомним докризисные годы, когда такие компании могли расти на 200-300%, а то и 1000% за относительно короткий период. Конечно, сейчас не приходится ожидать ничего подобного. «Парадигма» роста капитализации с российского рынка давно ушла, и пока чувствуется лишь незначительные намеки на возможность ее возвращения в будущем.

Тем не менее, считаю, что в ближайшее время, если глобальный «сентимент» не ухудшится, будет возможность «половить» рыбку во втором эшелоне российском.

За последний месяц это удалось по крайне мере в 3-х бумагах в сервисе по подписке : ДВМП, Нижнекамскнетехим-п, Камаз. Наиболее свежая идея – ВСМПО-Ависма – пока работает хорошо.

В 2019 г. российский рынок прилично вырос. Снижение санкционного давления, ослабление давления на РФ и российский рынок, низкие ставки, выросший аппетит инвесторов к риску – все это способствовало росту. Индекс РТС с год вырос примерно на 43%.

Рост был обеспечен, главным образом, «фишками». К примеру, «Сбербанк» вырос на 34%, «ГАЗПРОМ» – на 63%, а «Норильский никель» – на 49%. Лидерами роста стали обыкновенные акции «Сургутнефтегаза» и «Россетей» (см. диаграмму).

По моему мнению, в первой половине 2020 г. российский рынок продолжит рост. Однако, фишки значительно выросли (хотя по мультипликаторам по-прежнему выглядят сравнительно недорого), а народу за последнее время нравится лезть в зону риска. Поэтому не исключаю, что очень интересные движения нас ждут в акциях второго эшелона. Кстати, сегодняшний рост «КАМАЗа» подтверждает этот тезис.

На что инвесторы могут обращать внимание в первую очередь? Во-первых, низкие ставки делают доступнее ипотеку, от чего выигрывают девелоперы. Поэтому смотрим на такие компании, как «ЛСР» (LSRG RX) или «ПИК» (PIKK RX). Во-вторых, продолжится или даже еще более обострится (на фоне перипетий с 737 МАХ) конкуренция Boeing и Airbus. Что, возможно, приведет к росту потребления титановой продукции. Здесь основной бенефициар – «ВСМПО-Ависма» (VSMO RX).

В-третьих, не до конца еще исчерпали себя интересные дивидендные истории. Сюда я бы отнес префа «Нижнекамскнефтехима» (NKNCP RX) или «Башнефти» (BANEP RX).

Помимо этого, не стоит сбрасывать со счетов и «ДВМП» (FESH RX), а также такие компании, как «Детский мир» (DSKY RX), «Фосагро» (PHOR RX) или «Аэрофлот» (AFLT RX).

Вообще, идей может быть масса. По моим оценкам, потенциально могут быть интересны порядка 20-30 историй.

Постараюсь в 2020 г. освещать их как в публичном канале, так и в портфелях сервиса BidKogan.

Друзья, масса вопросов сегодня по «ДВМП» (FESH RX), о которой писал несколько раз в последнее время. Я видел новости, и сейчас внимательно изучаю ситуацию.

Предварительное мнение такое. Прежде всего, ни один из триггеров по компании не утратил свою актуальность. Это стратегический актив, вероятность поглощения по-прежнему велика, с финансами и долгом все в порядке, бизнес развивается в правильном направлении.

Отмечу, что желающих заполучить актив в последнее время прибавилось. Я имею ввиду Группу «Дело», для которых после приобретения Трансконтейнера покупка Fesco является следующим логичным шагом по консолидации в отрасли.

Пользуясь поддержкой «Росатома» и его финансовым ресурсом, «Дело» может заплатить хорошую цену. По аналогии с недавним аукционом по «Трансконтейнеру», когда Группа обыграла и Абрамовича, и Лисина, и в итоге заплатила в 2 раза больше стартовой цены аукциона.

Кроме того, отказ от сделки одного из основных акционеров может быть продиктован чем угодно: 1) желанием «набить» цену; 2) нежеланием решать подобные вопросы, находясь в местах не столь отдаленных.

Потом, это могут быть просто спекуляции потенциальных покупателей на фоне того, что в последнее время к «ДВМП» очень сильно вырос интерес. Быть может, кто-то не успел купить по хорошей цене, этого также нельзя исключать.

Что делать? Зафиксировать неплохую прибыль. Вместе с тем, не отказался от этой идеи до конца. Посмотрю, что будет дальше и, вероятнее всего, буду откупать по более низкой цене.

На мой взгляд, необходимо понимать следующее: второй или третий эшелон российских акций – это всегда сплетение слухов, интриг и спекуляций. С этими бумагами надо быть очень аккуратными, поскольку зачастую там присутствуют подковерные игры, которые не дают объективно просчитать все риски.

Такова специфика подобных бумаг, и такова специфика нерыночных рисков, связанных с ними. Здесь может быть все, что угодно, и вы должны отчетливо это понимать, инвестируя во второй или третий эшелон. Кстати, планирую более подробно поговорить на эту тему сегодня чуть позднее.

Вот и появились первые новостные ласточки относительно возможной сделки по поглощению «ДВМП» (FESH RX).

Глава группы «Дело» Сергей Шишкарев, которая не так давно получила контроль в «Трансконтейнере», рассматривает компанию FESCO, куда входит «ДВМП», в качестве покупки. Возможно, сделка будет структурирована с участием корпорации «Росатом»

До конкретного предложения дело пока не дошло, но, судя по всему, «Дело» испытывает предметный интерес к FESCO. Неоднократно писал, что поглощение крупным стратегом – основной триггер для «ДВМП». Не исключаю, что после слов Шишкарева, могут активизироваться и другие покупатели. Вижу потенциальный таргет цены акций компании сильно выше 10 рублей.

На мой взгляд, пора подвести некоторый промежуточный итог. Во-первых, рад, что не ошибся, и бумага действительно показала неплохой рост. В частности, с середины декабря котировки выросли на 17%. Во-вторых, что дальше? А дальше, на мой взгляд, может начаться самое интересное. Основной триггер для «ДВМП» – это возможная сделка по слиянию. Вероятными покупателями, по информации СМИ, могут стать DP World, или «Ростех», или кто-то из российских крупных предпринимателей, близких к власти.

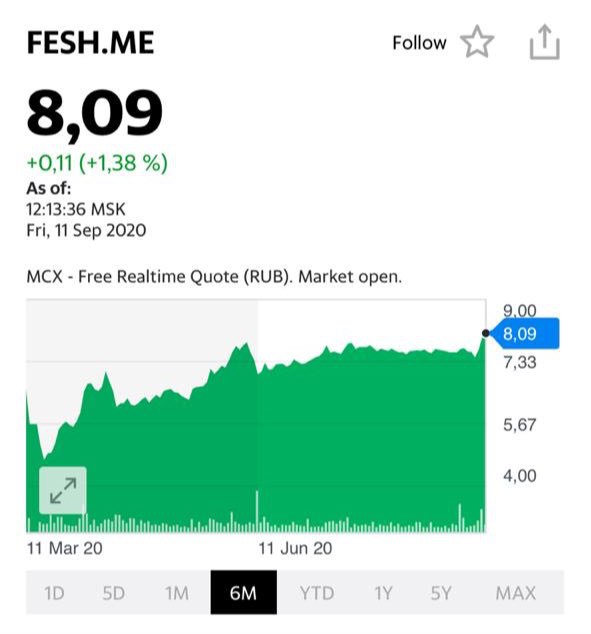

Да, за последние пару недель бумага подросла на том, что подогревается интерес к возможной сделке. Если покупка все же состоится, то она может пройти по цене, гораздо более высокой, чем сегодня (около 9,32 руб.).

Напомню, что в 2017 г. DP World уже оценивал компанию примерно в 14 руб. С тех пор состояние «ДВМП» только улучшилось: выросли финансовые показатели, пришла в норму рентабельность, существенно снизилась долговая нагрузка, продан ряд непрофильных активов.

Если сегодня применить к «ДВМП» тот же мультипликатор, что был использован при оценке в 2017 г. (около 3,6 по EV/EBITDA), то компания может стоить порядка $785 млн, что соответствует 17 рублям за акцию. То есть, сейчас дисконт составляет порядка 80%.

Если же мы попробуем оценить компанию методом сравнения с аналогами, то получим, что дисконт к текущей цене еще выше. Взяв три основных мультипликатора (P/S, EV/EBITDA и P/E) с равными весами, получим, что этот метод дает оценку акций «ДВМП» на уровне 25 рублей.

По моему мнению, потенциал у бумаги далеко не исчерпан. Повторю: возможная сделка по слиянию – это основной триггер. Кстати, сейчас цена отошла от недавних максимумов, поэтому, возможно, буду докупать.

На прошлой неделе стало известно, что группа ФЕСКО, основным активом которой является компания, выиграла аукцион по продаже пакета в 25% плюс одна акция железнодорожного оператора «Русская тройка».

Почему это важно?

Во-первых, ФЕСКО уже владела 75% акций «Русской тройки». Полная консолидация оператора даст возможность на 100% использовать парк фитинговых платформ для контейнеров (ключевой сегмент бизнеса ФЕСКО). Это, в свою очередь, позволит занять более выгодную позицию на рынке, увеличить грузопоток. Следовательно, это событие может самым благоприятным образом отразиться на финансовых показателях ФЕСКО. Парк «Русской тройки» составляет порядка 1,7 тыс. платформ.

Во-вторых, консолидация важных активов может быть косвенным признаком того, что компания готовится к большой сделке по слиянию. Проще говоря, готовит себя к продаже. Подчеркну, это далеко не факт, а просто предположение.

Напомню, что компанией активно интересуются крупный мировой портовый оператор DP World и ряд других инвесторов. В 2017 г. DP World уже проявлял предметный интерес к сделке, и тогда ФЕСКО была оценена в 14 руб. за акцию, что на 50% превышает текущие котировки.