Не зря мы с вами вчера с замиранием сердца ждали 15-30 по Москве. Дождались. Цифры по инфляции вышли вполне себе недетские.

«Как сообщил американский Минтруд, в июне темпы потребительской инфляции ускорились до 5,4% и обновили 13-летний рекорд.

Базовая инфляция, не учитывающая волатильные товары, такие как продовольствие и топливо, разогналась до 4,5%, чего статистика не видела с 1991 года.

Темпы роста цен на товары достигли 7,9% и стали максимальным с января 1981 года.»

Инфляция пока не желает замедляться, выполняя «указания» ФРС.

Что в итоге?

1. Ни у кого уже нет сомнений в том, что через месяц в Джексон Холле с высочайшей долей вероятности нам сообщат о завершении программы QE. И что начиная, например, с сентября ФРС начнет существенно снижать объёмы выкупа активов.

2. Не позднее чем через год (возможно, с августа 2022) ФРС начнет потихоньку поднимать ставку. Ожидания – до конца 2022 года. Но что-то мне подсказывает – август-сентябрь 2022.

Что рынки?

На рынках на редкость спокойно. Единственное, что изменилось, это курс доллара относительно остальных валют. Он подрос, еще раз сообщая нам всем – готовьтесь, друзья, к RISK OFF.

Остальное – пока не драматически.

Энтузиазма в падении рынков было немного.

Товарные группы – да, в основном вниз. Опять же, без агрессии.

Валюты развивающихся стран – немного вниз. Без истерики.

Драгметаллы попробовали было просесть, но тут же вернулись на законные позиции.

Рубль – пока ничего драматического.

Чего ждем сегодня?

Рынки пока закладываются на небольшое снижение. Опять же, не драма.

Одно событие сегодня, пожалуй, заслуживает отдельного внимания.

ЦБ Турции должен что-то решить насчет ставки.

Решение по ставке в Турции в последнее время – это шоу. Посмотрим, что на этот раз.

Турецкая лира пока на месте. Ничего особенного не ожидается. Вот и поглядим.

Рынки сегодня расслаблены и не шибко торопятся расти или падать.

Нефть – на месте (Brent – $75,3).

Металлы – в основном, также на месте.

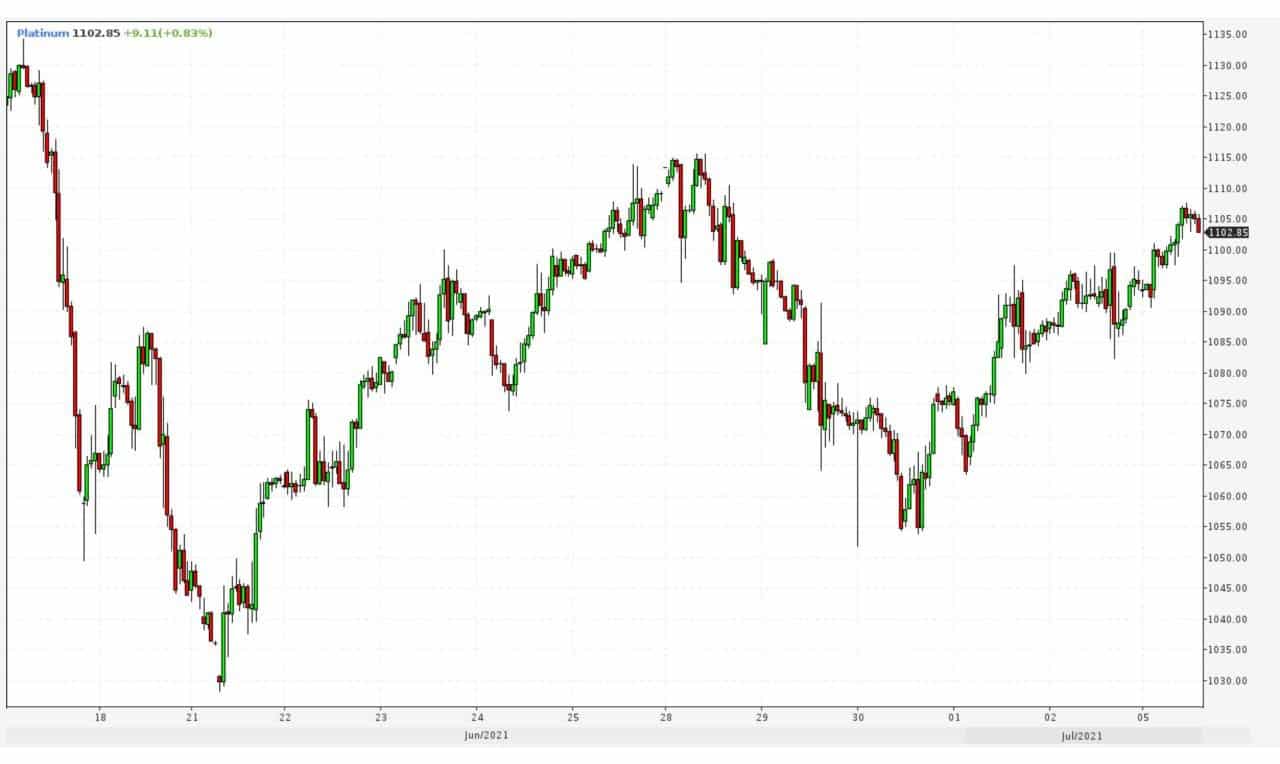

В целом радуют драгметаллы и особенно платина.

Процентные ставки по UST на вполне комфортном уровне – 1,36.

Мягкие коммодитиз – коррекция после безумного роста с начала года продолжается. Но, опять же, вчера – без агрессии.

Валюты – на месте.

Фондовые индексы – также ничего драматического.

Эдакое летнее затишье перед большими бурями. Впрочем… жарко. Зачем суетиться?

❗А вот в 15:30 (МСК) будет разумно не отходить от экранов. Выйдут данные по инфляции, динамике потребительских цен и розничным продажам в США. Пока ожидания достаточно травоядные.

Однако… кто знает. Стоит быть настороже.

Помимо всего прочего, сегодня начинают отчитываться американские банки. Как уже не раз писал ранее, жду позитивных новостей.

Что это было вчера? Почему начались такие резкие колебания? Почему вдруг американский рынок решил понервничать? Почему просели валюты развивающихся стран, включая рубль? Почему мы опять увидели резкие колебания по драгметаллам?

В понедельник мы писали о том, что во вторник «…выйдут данные по композитному индексу деловой активности, а также индексу занятости в непроизводственном секторе. Это может повлиять на рынки.» Данные вышли. На рынки повлияли. Драматически? Не особенно.

О каких данных речь? «Опубликованные в США цифры по индексу ISM в сфере услуг за июнь заметно не дотянули до консенсус-прогноза (60,1 против 63,5 соответственно), а опубликованные в пятницу данные по рынку труда США также разочаровали (уровень безработицы вырос до 5,9% против консенсус-прогноза в 5,6%).» То есть восстановление экономики США несколько замедляется.

Но нет худа без добра: раз восстановление замедляется, значит и инфляция – надуманная угроза. Инвесторы начали с энтузиазмом покупать американский госдолг, доведя доходность десятилеток аж до 1,37(!!).

Все смешалось в доме Облонских? Инфляция отменяется? Думаю, нет. Хотя по значительному числу позиций на рынке коммодитиз действительно началась достаточно сильная коррекция, однако это лишь нормальные колебания на фоне невероятной перегретости.

Полагаю, что более важные цифры выйдут сегодня и в ближайшие дни. Сегодня узнаем число открытых вакансий на рынке труда в США за май. Кроме того, выдут протоколы июньского заседания FOMC и, вишенка на торте, выступит Рафаэль Бостик, известный тем, что любит попугать рынки.

День на рынке сегодня будет, вполне возможно, «с перчиком».

Впрочем, пока все чинно и благородно. Драгметаллы более не падают. Фьючерсы на рынок США – без каких-то эксцессов. Валюты развивающихся стран пытаются немного возвратить утраченные вчера позиции.

Кстати, пока шорт позиция по доллару против рубля в небольшой прибыли, очевидно, закрою ее от греха подальше. Вдруг Бостик наговорит чего веселого

Ждём сегодняшних данных и не делаем резких движений. Особо нервные могут попробовать приобрести на премаркете немного защитных инструментов. Вдруг и правда Бостик даст им жару ближе к концу дня? Хотя, если честно, никаких катастроф пока не вижу. Главное – не нервничать. Особенно в тот момент, когда в России выйдет индекс потребительских цен за июнь. Скорее всего, он нас не шибко порадует. А это значит, ЦБ сможет более сурово нахмурить брови и промолвить что-то умное про дополнительные 100 б. п.

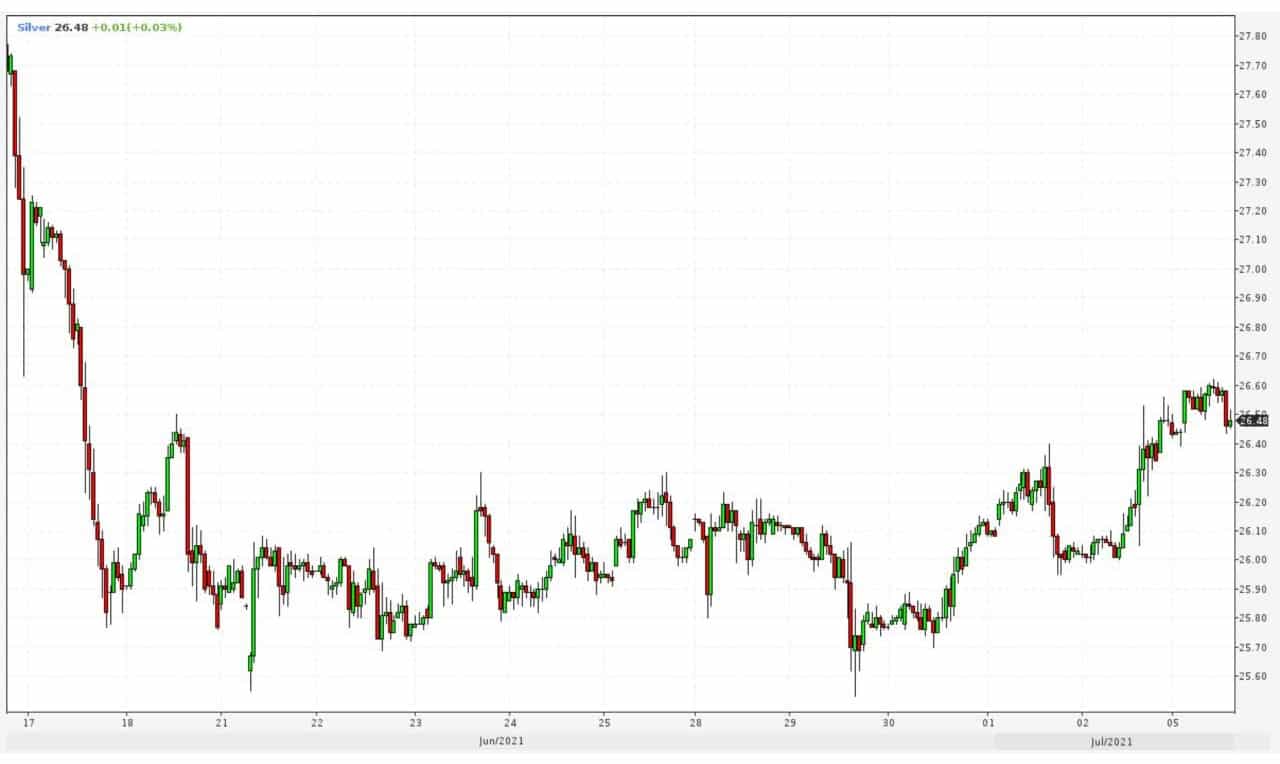

Подписчики часто спрашивают о перспективах золота, серебра, платины.

Прошло около трех недель с того момента, как ФРС немного тех, кто вкладывается в драгоценные металлы. После заседания в середине июня доллар США начал укрепляться относительно других валют и его укрепление сильно ударило не по рынкам акций, а главным образом – по рынкам драгоценных металлов.

Но в последнее время цены на драгметаллы начали потихоньку восстанавливаться. Насколько этот процесс долгосрочен?

Вернется ли золото на 1900, серебро хотя бы на 28 и платина на 1200?

Я полагаю, что золото, серебро и платина рисуют неплохие восстановительные картинки и имеют потенциал для роста.

Причины? Их немало. Подробно в течение нескольких дней буду освещать этот вопрос. В частности, по просьбе подписчиков, уделю отдельное внимание связи между золотом и инфляцией. Сейчас инфляция растет, а золото – нет и у многих возникает вопрос: “перестало ли золото быть защитой от инфляции?” Подробно поговорим об этом завтра. Пока – просто даю свою точку зрения.

Продолжаю держать и акции золотопроизводителей, и Eurasia Mining (EUA), и Fresnillo (FRES LN).

Почему из всех драгметаллов я наиболее позитивен по платине?

Отвечаю на популярный вопрос.

С середины мая цены на платину просели на 14% в результате исхода спекулянтов с рынка драгметаллов. Может показаться, что красивая история взлета 2020 г. на этом закончилась, но я так не думаю. И вот почему.

Начнем со спекулянтов.Чистый спекулятивный лонг на Нью-Йоркской бирже с максимума 2021 г. упал втрое. Это немало, и показывает страх спекулянтов перед возможным ужесточением ФРС. Но для дальнейшего сокращения спекулятивной позиции места не так уж много. Она и так на 80% ниже 10-летнего среднего, а последние 10 лет для платины были очень сложными.

Так что, скорее, можно ждать обратного притока, когда рынки немного привыкнут к тому, что аттракцион невиданной щедрости от ФРС не вечен, и больше будут концентрироваться на причинах его сворачивания, то есть инфляции, и других фундаментальных факторах.

И здесь все хорошо. С инфляцией понятно, этот фактор позитивен для всех драгметаллов, и ужесточение ДКП само по себе не мешает их росту в период быстрого роста цен – вспоминаем середину 2000-х.

Фундаментальная картина по платине также скорее позитивна и будет время от времени провоцировать волны интереса со стороны инвесторов.

По данным World Platinum Investment Council (WPIC), физический рынок закончил 2020 г. с дефицитом в 932 тыс унций – почти 12% от уровня потребления 2019 г. Это произошло из-за обвала предложения, вызванного ковидными ограничениями в ЮАР – основном производителе. Спрос также пострадал, но восстановился быстрее, и в этом году быстрое восстановление продолжится.

Суммарный спрос от автопроизводителей и прочих индустрий превысит уровень 2019 г. более чем на 370 тыс. унций.

Предложение же до уровня 2019 г. не дотянет. К тому же, не стоит забывать о потенциальной угрозе новых локдаунов – ЮАР это не США и не Европа, с вакцинацией там не очень хорошо, полностью вакцинированы менее 1% населения. А тут еще индийский штамм. Так что любые новости об ограничениях на рудниках вполне могут вызвать скачок цен на платину.

Ожидания замены палладия в дизелях и даже некоторых бензиновых двигателях также продолжат играть роль. Пока разговоры об этом немного утихли, потому что процесс по техническим причинам идет не так уж быстро. Но он идет, и набрав ход, остановится нескоро. В еще более долгосрочной перспективе рынок может начать отыгрывать истории типа водородных топливных ячеек. Инвесторы любят такие темы, когда актив начинает расти.

Вывод? Жду продолжения роста платины. Если текущая коррекция затянется и углубится, буду увеличивать позицию.

Продолжается восстановление котировок драгметаллов, сильно упавших в течение последних недель из-за ужесточения риторики ФРС.

В первую очередь, речь идет о платине, которая за последний месяц потеряла более 15% от своих максимальных значений.

Коррекция на 5,5%, конечно, произошла, но… маловато будет. Думаю, для начала есть шанс на рост в пределах 2,5-3%.

Однако есть парочка «но»:

1. Выступление сегодня вечером сразу двух представителей ФРС может серьезно повлиять на котировки драгметаллов в случае обнаружения в их речах «ноток жесткости».

2. Для продолжения роста платине необходимо преодолеть уровень 1140-1150. Это будет не так просто сделать “с лёту”.

К чему я это?

Если наш горизонт инвестиций более года, все вот эти колебания – пыль и тлен. Ожидаю, что в итоге драгметаллы достаточно серьезно подрастут. На мой взгляд, уровни 1950 по золоту, 29-30 по серебру и 1300 по платине вполне реальны.

Если же нас волнуют микроволны, сегодня и в ближайшие дни нужно быть особо внимательными к рынку. Возможны резкие колебания котировок.

Динамика цен на платину на разных временных отрезках

Динамика цен на платину на разных временных отрезках

Постояли, подумали, побежали дальше. Буллард немного напугал. А Пауэлл вчера вроде всех успокоил. Дескать, конечно, мы будем сворачивать стимулы, но десять раз подумав и посмотрев.

Очередная игра на стыке голубиного и ястребиного взглядов на жизнь.

Рынкам все это очень понравилось, они решили, что жизнь не так страшна.

Специалисты JPMorgan вообще считают, что рынки готовы к дальнейшему росту и риторика ФРС ни на что не повлияет.

Не могу с этим согласиться. Полагаю, в итоге ФРС возьмётся за сворачивание всерьёз. Пока речь идёт исключительно о риторике.

По моему мнению, что-то конкретное ждём к августу, а лето пройдёт под знаком говорунов: одни напугают, другие успокоят. Посмотрим, чья возьмёт.

Думаю, к осенипоявятсяновые разновидности вируса; народ не может не испугаться. Хотя высокая ликвидность будет позволять каждый раз выкупать просадки. Так и будем … бултыхаться.

Про металлы.

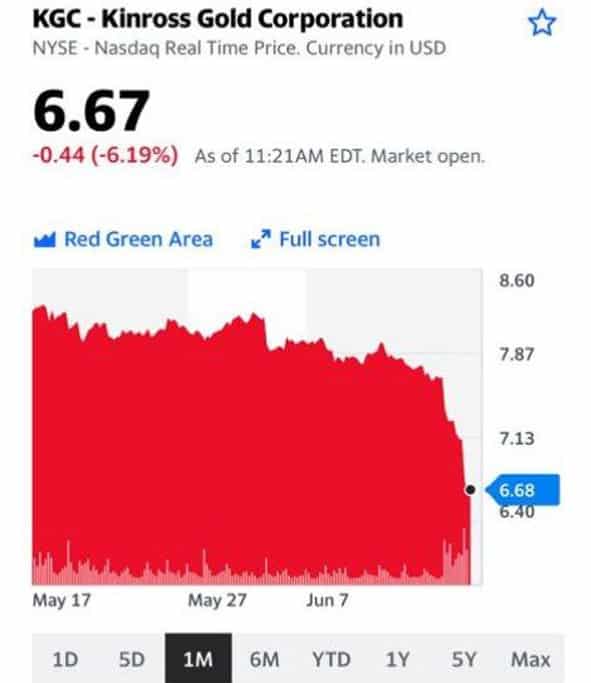

Рад, что во время сильной просадки золота и платины покупал акции золотодобывающих компаний. Думаю, они имеют шанс достаточно быстро отпрыгнуть.

Начнем неделю с обзора важных для инвестора событий. Доброе утро, друзья! Утро понедельника, и снова нервные рынки. Фьючерсы на Америку не сулят пока ничего хорошего, в моменте они прогнозируют падение примерно на 0,6%. Не трагично, однако немного тревожно, учитывая то, что происходило в пятницу. В принципе, все понятно – Джеймс Буллард таки умудрился напугать инвесторов. Так что неделька будет «нескучная»

Как многие и предполагали, Ибрагим Раиси официально стал новым президентом Ирана. Несмотря на то, что международное агентство по атомной энергии заявляет, что это событие никак не повлияет на переговоры по ядерной сделке, было бы опрометчиво не рассматривать и альтернативные варианты развития событий. Как бы то ни было, волатильность на рынке черного золота скорее всего продолжится, хотя бы учитывая тот факт, что кредитный импульс в Китае продолжает замедляться.

Кроме того, продолжаем внимательно следить за историей вокруг индийского штамма COVID-19. Согласно Financial Times, так называемый дельта вирус был зарегистрирован в Великобритании, Португалии, Германии, Франции и Испании. Про Россию мы уж промолчим. Достаточно было сказано . Если ситуация ухудшится (а похоже, что будет именно так), странам придется продлить ограничения, что чревато новым ударом по экономике региона.

Между тем, на этой неделе будут опубликованы данные по деловой активности PMI в США, Великобритании, Еврозоне, Японии и Австралии; окончательные данные по ВВП США и личным расходам потребителей (PCE) первой экономики мира, а также по потребительскому доверию в еврозоне за июнь. Кроме того, пройдут заседания центральных банков Великобритании, Филиппин и Таиланда.

Другой важной темой обсуждения могут быть сообщения компаний о нехватке рабочей силы и сырья, что в конечном итоге может привести к ограничению производства и дальнейшему росту цен. Говоря о рынке коммодитиз, Китай продолжает оказывать давление на медь, алюминий и цинк. Так, государственный комитет по делам развития и реформ КНР заявил, что намерен работать вместе с другими ведомствами над выпуском на рынок нескольких партий запасов цветных металлов в соответствии с колебаниями рыночных цен.

В конце считаем важным добавить, что 25 июня пройдет ребалансировка индексов FTSE Russell (Russell 1000, 2000 и 3000). Изменения вступят в силу до открытия торгов 28 июня. Полный список потенциальных компаний, чьи акции могут быть включены в Russell 3000 можно найти .

Теперь более подробно о том, что нас ждет в каждый из дней предстоящей недели.

В понедельник В США выйдет индекс национальной активности ФРБ Чикаго, оценивающий экономическую активность в целом, а также инфляционные риски. Несмотря на то, что США находится на пути к восстановлению после пандемии коронавируса, на прошлой неделе за пособием по безработице обратились 412 тыс. человек, что на 37 тыс. больше по сравнению с пересмотренным показателем неделей ранее. Таким образом, общее число американцев, получающих пособия по безработице, составило 3,518 млн человек (ожидалось 3,430 млн) vs 3,517 млн неделей ранее. Накануне кризиса пособия получали 1,7 млн человек.

Во вторник в США выйдет индекс розничных продаж Redbook, данные по продажам на вторичном рынке жилья и индекс деловой активности в производственном секторе ФРБ Ричмонда. Кроме того, в Конгрессе выступит глава ФРС Джей Пауэлл на тему экономики и монетарной политики. Ждем новых откровений и связанной с ними волатильности на рынках. В ЕС, тем временем, выйдут данные по уровню доверия потребителей. Под конец дня пройдет заседание комитета по кредитно-денежной политике Банка Японии.

В среду в Японии будет опубликован PMI Jibun Bank в производственном секторе, данные которого дадут предварительную оценку состояния здоровья производственного сектора Японии. В Европе пройдет заседание ЕЦБ. Во Франции, Германии, Великобритании и ЕС будет опубликован индекс деловой активности в производственном секторе за июнь. Данные помогут оценить деловой климат и условия в секторе обрабатывающей промышленности. В США выйдет индекс PMI Markit в производственном секторe, индекс деловой активности в секторе услуг, а также изменения запасов нефти и нефтепродуктов от EIA

В четверг пройдет заседание Европейского Совета, а также выйдет Экономический бюллетень. В Германии будет опубликован индекс цен на импорт. Стоит отметить, что повышение цен на импорт предполагает рост производственных расходов и инфляционного давления. Кроме того, выйдет индекс делового оптимизма от IFO, а вместе с ним и индекс экономических ожиданий от IFO. В Великобритании будет опубликован протокол Банка Англии, отчет по денежно-кредитной политике и решение ЦБ Англии по процентной ставке. В США – данные по заказам на товары длительного пользования, число повторных заявок на пособия по безработице, ценовой индекс ВВП, баланс торговли товарами, годовые данные ВВП и результаты стресс-теста банков. Стресс-тест оказывает влияние на кредитно-денежную политику, т.к. определяет риски для долгосрочного стабильного развития экономики. Положительный результат укрепляет USD, а негативный – ослабляет. Так что в четверг мы с вами можем увидеть сильные колебания валютных пар.

Пятница. Неделя закончится публикацией индекса потребительского доверия в Германии, потребительского кредитования в ЕС, агрегата денежной массы M3 (является важным индикатором инфляции; увеличение этого показателя укрепляет евро), расходов на личное потребление в США и отчета Baker Hughes по активным нефтяным платформам в США. Неделька предстоит веселая. Главный вопрос для рынков – продолжится ли нервотрепка? Следим за доходностью 10-леток UST, за индексом DXY и вообще колебаниями валютных пар. Очень внимательно отслеживаем тренды на рынке коммодитиз. Ну и, разумеется, посматриваем в сторону VXX. Судя по пятничным настроениям, народ реально испугался.

Главный вопрос, который мы будем решать на этой неделе: теперь только вниз, или же еще побарахтаемся, и все происходящее – лишь нормальная волатильность?

Причина одна: лёгкий намёк ФРС, очень аккуратное ужесточение риторики, и – получите/распишитесь.

Началось укрепление доллара по всему миру.

Укрепление доллара тут же развернуло цены на драгметаллы. Не думаю, что это падение будет долгим и драматическим; по моему мнению, они довольно скоро отыграют обратно.

Какое раздолье для спекулянтов! Но ФРС сам создал такую картинку; теперь Резервной системе (точнее, всем нам) ее и расхлебывать.

Кстати, еще в начале июня – затишье временное.

Надо готовиться к штормам, первые уже на горизонте (хотя и не такие драматические). Драматические будут потом. Полагаю, ближе к сентябрю.

Цены производителей в США выросли на 6,6% (г/г) в мае после роста на 6,2% (г/г) в апреле.

Месячный прирост в мае составил 0,8% (м/м) по сравнению с 0,6% (м/м) в апреле.

Очередной рекордный рост цен производителей создает дополнительные риски роста инфляции в США, так как цены производителей имеют свойство перекладываться на потребительские цены.

В результате выхода новости драгметаллы немного укрепились, а доходности казначейских облигаций США подросли. Процент по UST10 вырос с 1,49% до 1,50%. Допускаю, что это не предел.

Тем не менее, не факт, что мы увидим сегодня какие-то драматические движения. Да, инвесторы должны опасаться высокой инфляции в США, так как она может заставить ФРС свернуть стимулы раньше. Но, как мы все заметили, рынок пребывает в грезах о бесконечном QE. И надолго ли это – не угадаешь.

Скорее всего, в преддверии заседания ФРС рынки пока займут выжидательную позицию.

Биток снова устремился в космические дали вместе с ракетами Маска / Безоса / Бренсона / НАСА / Роскосмоса и Кузькиной матери.

Инфляция совершенно от лап отбилась, а ставки по доллару при этом явно еще долго будут на минимальных уровнях!

Ликвидности столько, что кажется банки скоро как тот ростовщик из известного мультфильма, скоро будут погребены под грудами золота (долларов).

Доходности по UST при всем этом ведут себя как дрессированные, не желая устремляться вдогонку за инфляцией.

Это окаянное блестящее безобразие продолжает нервировать прогрессивное человечество, вытанцовывая эдакий вальс на месте. Доколе!?

Прогрессивное человечество волнуется и пишет письма на деревню дедушке, то есть мне, с просьбой если не вернуть золото на место (т.е. на «законные» уровни 1900 с большим плюсом), то, по крайней мере, прояснить вопиющую ситуацию и четко пояснить – когда же законный порядок будет восстановлен?!

С чем же связана такая непонятная слабость котировок желтого металла?

Конечно, с предстоящим во вторник-среду заседанием ФРС, где многие ожидают услышать намек на снижение экспансивной денежно-кредитной политики. Иначе говоря, есть опасения, что ФРС четко заявит – «Хватит ребятки. Начнем-ка мы процесс замедления печатания новой денежной массы или, вообще, остановки оного процесса.»

Мнения о том, что произойдет в ближайшее время на рынке драгметаллов, самые разные.

Одни, как миллиардер Пол Тюдор Джонс, полагают, что остановка на пути следования драгметаллов исключительно временная, и впереди очередной полет в стратосферу. Аналогичная позиция, кстати, у специалистов Commerzbank, которые ожидают, что обеспокоенность относительно инфляции подтолкнет золото до $2000 за унцию, серебро – к $30, а палладия – к $2800 к концу года, ну а растущая на глазах инфляция хоть и побудит ФРС сократить программу покупки облигаций, но не ранее 4 квартала.

Другие ожидают решительных шагов ФРС по борьбе с инфляцией, т.е. сворачивания нынешней агрессивно-либеральной стратегии.

Часть 2.

Мое мнение? Полагаю, что уже на предстоящем в эти дни заседании ФРС обозначит тему необходимости сворачивания лавочки под названием «Аукцион неслыханной щедрости».

Однако сделано это будет так осторожно, с постоянными оговорками на тему полной занятости, что в итоге, как ни странно, действительно даст возможность драгметаллам снова продолжить свой рост.

Скорее всего, мы увидим в эти дни некую встряску на рынках. Но выглядит все так, что все снова будет выкуплено, и полеты по сне и наяву продолжатся. Хоть и ненадолго, на мой взгляд.

Почему? «На заборе» в ожидании снижения котировок сидят огромные деньги. Уровень жадности (желания рисковать, если хотите) сегодня на высочайших уровнях. Похоже, любые проливы будут пока выкупать.

Означает ли это, что мы с вами в ближайшее время насладимся видами S&P 500 по 4300-4400, а золота – снова по 1900-1950?

Не исключу. Но есть старое и доброе выражение: лучше недозаработать, чем потерять. Или, иными словами, – лучше выскочить на месяц раньше, чем на 5 минут позже.

Так что же делать?

1. Не суетиться.Не менять стратегию работы каждые 5 минут.

2. Спокойно «продолжать потихоньку выдавать дочку замуж», что в нашем случае означает не торопясь фиксировать прибыльные позиции и так же увеличивать долю кэша или коротких бондов. Просто без агрессии. Не уходя совсем с рынка.

3. Трясанет рынки обязательно. Вопрос – когда? В самое ближайшее время или чуть погодя? Этого знать невозможно, но в шорты входить все же рановато. Можно еще и на длинных позициях подзаработать.

4. Что касается золота… Думаю, сможем еще на нем проехаться. Или на акциях золото производителей. Есть шанс, что они могут быть еще дороже и достаточно скоро.

5. Не забываем – как Россия, так и Китай продолжают наращивать золотой запас. С одной стороны, это может быть связано с вероятным введением новых санкций со стороны США, а с другой – с желанием снизить зависимость от доллара.

Вывод? Очень внимательно следим за заседанием FOMC. По его итогам можем увидеть те еще… рыночные «загогулины».

Протоколы заседания FOMC будут опубликованы в среду вечером, 21:00 МСК.

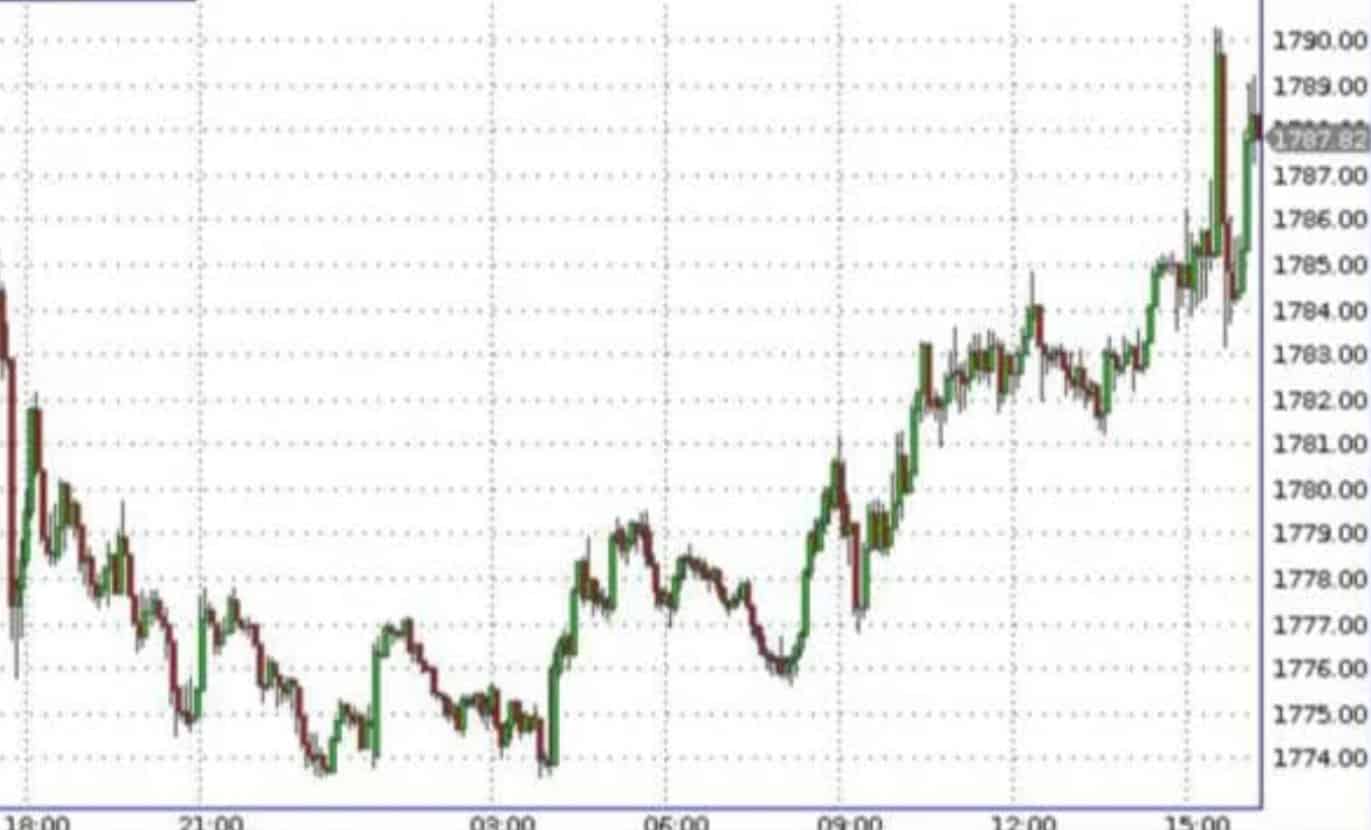

Вчерашние события на американском рынке напомнили вечное: любимый, не верь своим глазам, верь моей совести! Или заклинатели змей и рынков из ФРС – величайшие гении всех времен и народов, или мир абсолютно сошёл с ума.

«По итогам мая индекс потребительских цен в Штатах показал рост на 5% в годовом выражении, чего статистика не видела с августа 2008 года. Относительно апреля темпы роста цен ускорились на 0,8 процентного пункта, а базовая инфляция, исключающая энергоносители и продовольствие, достигла 3,8% в годовом выражении и стала максимальной с 1992 года.»

Что происходит на рынке после этого?

1. Устремляются ВНИЗ доходности по UST. Десятилетки падают по доходности аж на 2%, цены бондов, соответственно, вверх.

2. Растут цены и на корпоративные облигации. Так, наш облигационный сертификат дорожает за один день на 0,2%. К примеру, облигации Xerox, с погашением в 2039 и купоном 6,75, поднимаются на 0,4%, Dell, с погашением в 2038 и купоном 6,5, на 0,5%, Halliburton, погашение 2038, купон 6,7, аж на 1.1%. А мои любимые варранты имени Яресько с погашением в 2040 улетают вообще в космические дали (плюс 3,6%❗️)

3. Дорожают драгметаллы. Не зря похоже я вчера, вопреки абсолютно всей нормальной логике, через 5 минут после вышедших цифр решил «на всякий случай» немного платины.

4. И, наконец, рынки акций, вопреки всем канонам и здравому смыслу, устремились вверх. А как не начать расти, если бонды так себя ведут?

Что это было? Все прогрессивное человечество опасалось роста инфляции, получило его во всей своей красе и… насладилось оптимизмом рынков, которые, похоже, пройдя предварительную дрессировку ФРС, получили инъекцию вечной молодости и счастья.

Как долго будет длиться этот цирк? Не уверен, что вся эта фантасмагория надолго. Не обманешь ни логику, ни здравый смысл. Я конечно пока не слишком верю в публикуемые сегодня прогнозы о том, что в ближайшее время мы увидим еще более шокирующие цифры (говорят и о 7%). Но то, что заклинатели здравого смысла из ФРС – почти что маги, это факт. Посмотрим, надолго ли хватит оптимизма.

Ребе спрашивает Мойшу, который пришел договариваться об обрезании своего 12го ребенка.

– Мойше, у тебя совесть есть? Почему даже после 12 детей ты никак не женишься на Сарочке!

– Да сам не знаю, ребе. Шото она мне не нравится…

Вот и мне что-то вся эта «Сарочка» не слишком нравится.

Бесцветные бриллианты. Кусочки угля, которым давление и стресс пошли на пользу ? Хороши свой универсальностью – не в смысле «подойдут подо все», а единым набором общепризнанных характеристик, обеспечивающих простое и понятное ценообразование.

Принимая решение об инвестировании в бриллианты, важно не забывать о двух вещах. Первое, месторождения алмазов есть на всех материках планеты, это не уникальный материал. Второе, популярность и рост стоимости бриллиантов сегодня – результат мощной маркетинговой кампании De Beers, развернутой в середине прошлого века.

Смогут ли бриллианты пронести свою ценность через десятилетия и века – вопрос без однозначного ответа.

Цветные камни. Королевская классика – рубины, изумруды и синие сапфиры – встречаются в природе гораздо реже и, в среднем, дорожают увереннее бриллиантов.

Самые ценные виды цветных камней часто добывают в странах с нестабильной политической обстановкой. Когда в феврале этого года в Мьянме случился военный переворот, стоимость бирманских рубинов в моменте выросла на 30%. Обычно цены уже не возвращаются к докризисным уровням даже после того, как ситуация стабилизируется: материал слишком редкий, чтобы не учитывать в цене все риски.

Даже освоение новых месторождений не снижает стоимость цветных камней. Знаете, что произошло, когда в Замбии наладили промышленную добычу изумрудов и ввели аукционные продажи сырья? Их стоимость взлетела более чем на 100%! Замбийские изумруды стали продавать по ценам благородной Колумбии, последние же резко подорожали. Сложно представить, что могло бы помешать редким цветным камням расти в цене в долгосрочной перспективе.

Инвестирование в драгоценные (и особенно, цветные) камни – вещь интересная, но непривычная. Вопросов много: как камни оценивать, как оптимально заходить и выходить из инвестиции. Но об этом – в другой раз.

Вчера, обсуждая тему драгметаллов, коротко коснулись Eurasia Mining (EUA.L).

В личку – десятки вопросов: – Что нового у компании? – Когда собираетесь полностью закрывать позицию?

Напомним: бумагу в сервисе по подписке держим давно. Брали на уровнях ниже 4 пенсов. Идея блестяще сработала и… почему значительный стейк продолжаем держать дальше?

Отвечаем. Но для начала – несколько слов о компании. Eurasia Mining в этом году увеличила мощности в три раза как по добыче, так и по переработке платины, иридия, палладия и родия, официальный релиз – здесь.

С учетом цен на металлы в корзине $1200-20000 за 1 унцию и с учетом себестоимости менее $400 за 1 унцию можно ожидать, что компания начнет выплачивать дивиденды; об этих планах компания также сообщила в релизе. В этом же релизе говорится, что компания получила ряд предложений, выбрала одно из них и планирует двигаться по сделке.

А вот это уже важно для нас, инвесторов. Если сделка все же состоится, полагаем, цена компании имеет все шансы СУЩЕСТВЕННО измениться.

Растет не только добыча, переработка и денежный поток, но и ликвидность акций.

В результате на этой неделе еще один крупный американский институциональный инвестор зашел в капитал EUA.L на $20 млн. Причем зашел по цене 26,5р без дисконта и даже с премией к текущей рыночной цене. Инвестбанком по этой сделке выступил H.C. Wainwright, крупнейший инвестбанк по Private Investment in Public Equity (согласно Sagient Research Systems).

Также неделю назад по вышло подробное .

Держим бумаги не просто так, а в расчете на дополнительный и существенный рост.

Композитный индекс деловой активности от IHS Markit в США взлетел до 68,1. В секторе услуг индекс составил 70,1 – это абсолютный рекорд месячного прироста деловой активности. В промышленности индекс составил 61,5, что на 1,3 пункта выше ожиданий аналитиков.

Экономика США в мае демонстрирует очередной виток роста. Фьючерсы на Америку выросли, так как опросы IHS Markit говорят о росте занятости и количества заказов. И рынок, конечно, это воспринимает как приближение сокращения стимулов от ФРС. Доходность UST10 выросла с 1,61% до 1,63% буквально за несколько минут. Драгметаллы на это отреагировали стремительным падением.

Как мы говорили буквально недавно, золото начинает возвращаться в моду. Помню, буквально несколько месяцев назад аналитики дружно писали, что Bitcoin можно использовать в качестве защиты от инфляции. Мол, это хорошая замена золоту. Но последняя неделя расставила все точки над и. Во времена роста инфляционных ожиданий биток и прочие криптовалюты значительно просели. Ничего удивительного в этом нет, так как важным драйвером роста битка была не инфляция, а, скорее, ожидания вливаний денег от ФРС.

Если инвесторы начинают действительно опасаться инфляции, приходит понимание, что «печатный станок» вскоре перестанет работать. И тогда, как мы видим сегодня, выигрывают драгоценные металлы, которые росли всю неделю. Даже несмотря на рост доходностей казначейских облигаций, который вполне мог привести к перетоку денег из золота в UST – но этого не произошло.

Такими темпами золото продолжит расти и дальше, а следующая логичная цель – уже $1900.