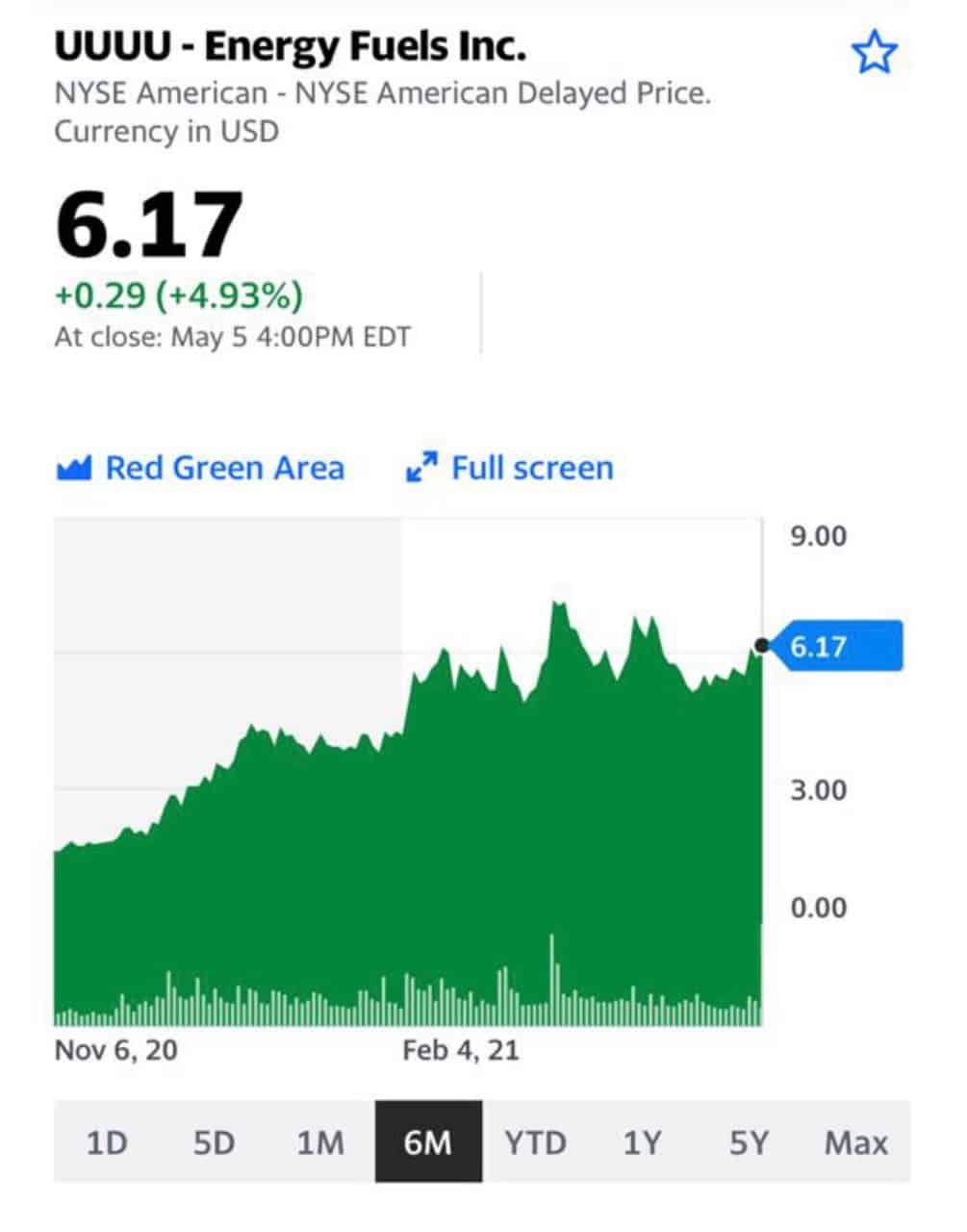

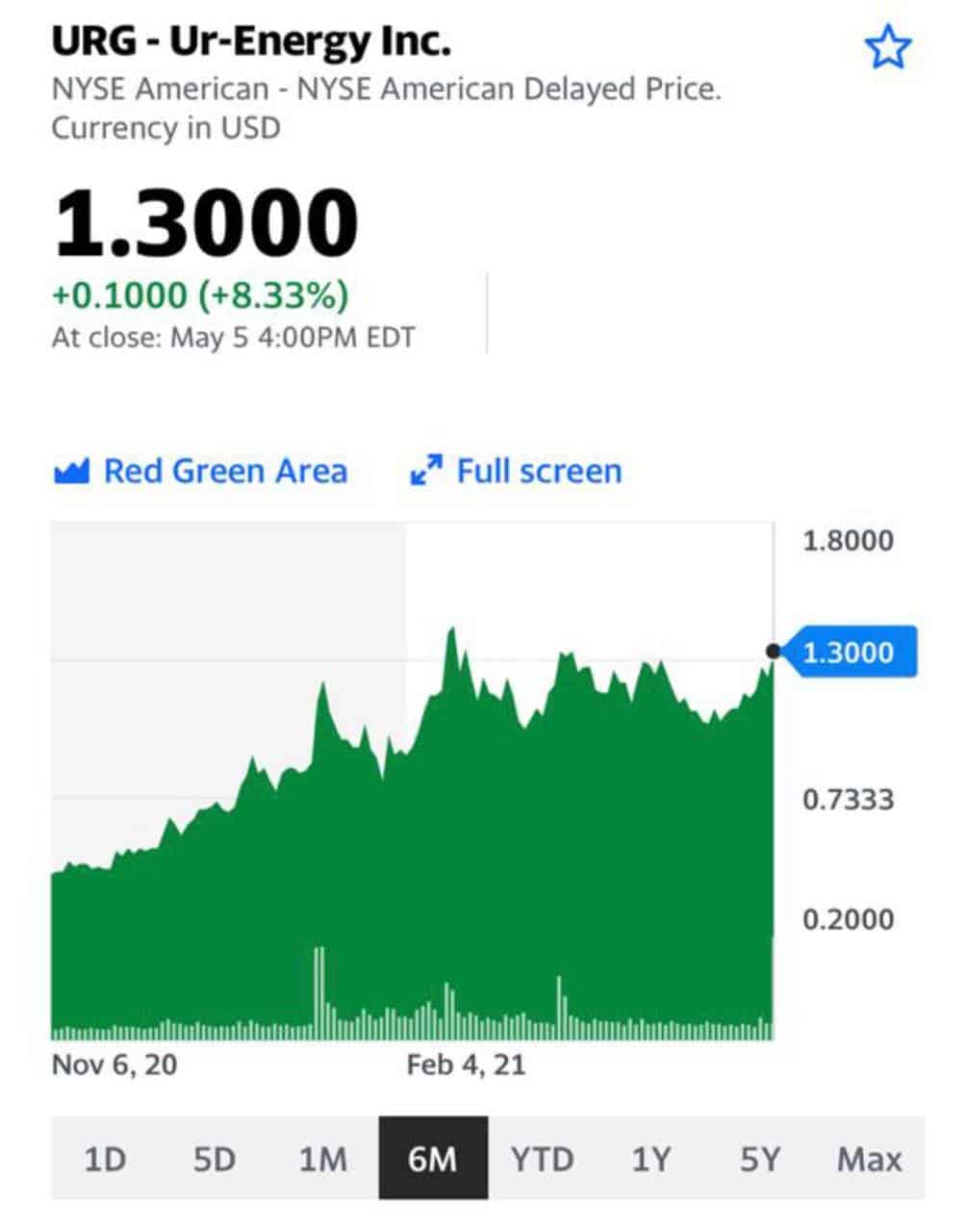

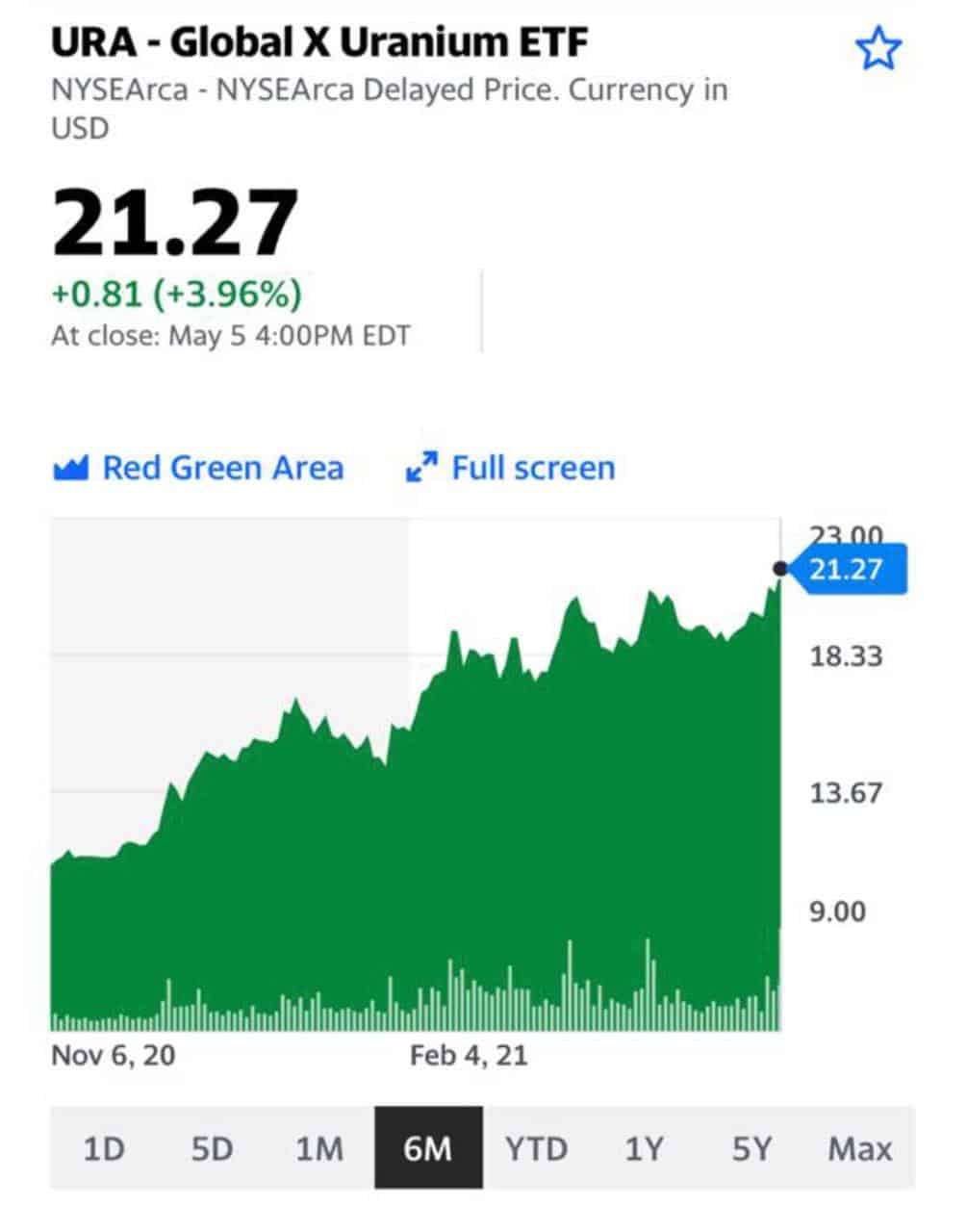

«Казатомпром» (KAP LI), ведущий мировой производитель урана, стал инвестором фонда физического урана ANU Energy OEIC.

Фонд планирует хранение физического урана в качестве долгосрочных инвестиций. Доля «Казатомпрома» составит 48,5%. Также предполагается, что первично инвесторы фонда купят уран на $50 млн «вскладчину»; в дальнейшем объемы могут возрасти до $500 млн за счет привлечения дополнительных инвестиций.

Для «Казатомпрома» это, скорее, позитивная информация.

Во-первых, на рынке появился еще один инструмент для инвестирования в уран, доступный широкому кругу инвесторов. Напомним, что еще совсем недавно таких инструментов практически не было. Однако с усилением «зеленой» повестки дело пошло.

Во-вторых, с расширением круга инструментов, цены на уран будут более подвижными и будут оказывать более заметное влияние на котировки урановых компаний. С одной стороны, это влияние может быть в обе стороны, с другой – сегодня вопросы экологии и чистой энергии в центре внимания. Поэтому и уран снова обретает популярность.

Мы позитивно смотрим на компанию «Казатомпром» и держим ее в одном из портфелей . Ее акции торгуются на Лондонской бирже. По сути, это лидер сектора и единственная компания с устойчивым финансовым положением. Канадские и американские аналоги пока в основной массе не генерируют прибыли, поэтому более волатильны.

Первым делом, по традиции, обсудим, что будет влиять на рынки в ходе предстоящей недели.

Доброе утро, друзья!

Несмотря на праздничный понедельник в Европе, неделя будет весьма богата на события. Рынки имеют шансы полетать, поскольку для этого будут многочисленные поводы.

Хороший намек всем инвесторам на то, что может произойти – кровавая баня на рынке криптовалют. Есть подозрение, что для возвращения, например, битка на уровень $60 000 необходимо что-то посерьезнее заявлений Маска о приверженности к BTC. Кроме того, не стоит забывать, что новый глава SEC может серьезно взяться за регулирование крипторынка, а здесь уже и до нового медвежьего рынка не далеко.

На геополитическом фоне выделяется продолжение истории противостояния мировой общественности и Китая. Речь идет о действиях компартии в Синьцзяне. Несколько международных компаний также решили высказать свою точку зрения, за что спустя некоторое время поплатись – Nike, H&M, Adidas, New Balance, Burberry, Puma иTommy Hilfiger. Даже Tesla пострадала – Китай начал банить автомобили компании в стратегически важных местах…

Тем временем, ЕС решила заморозить ратификацию инвестиционной сделки с КНР до тех пор, пока Китай не отменит санкции против дезинформаторов по Синьцзяню. Китаю эта «движуха», мягко говоря, не понравилась, так что в скором времени мы можем увидеть продолжение истории.

Другой важной новостью предстоящей недели может стать потенциальная ядерная сделка между Ираном и США. Тегеран уже готовится увеличить экспорт нефти до «максимальной мощности» в ближайшие месяцы, а Рухани (действующий президент Ирана) заявил, что принципиальная договоренность по ядерной сделке достигнута. Несмотря на это, риски провала сделки все еще витают в воздухе. Так, Израиль заявил, что перехватил боевой дрон, выпущенный со стороны Ирана. Обстановка на Ближнем Востоке может снова накалиться в любой момент.

Продолжаем следить и за данными по коронавирусу, ведь они напрямую влияют на производство, занятость, инфляцию и розничные продажи. К примеру, угадайте, данные по PMI какой страны оказались плохими? Японии, где вакцинирована лишь небольшая часть населения. Не исключается вероятность того, что страна продлит чрезвычайное положение до середины июня. Кстати, до летних Олимпийских игр в Токио осталось чуть больше 2 месяцев!

В общем и целом, предстоящая неделя богата на события – выступление ФРС, данные о потребительском спросе и доверии, встреча ЕС (на которой будут обсуждаться цели на 2030 г. по сокращению выбросов парниковых газов, Brexit и Россия), отчет IFO и тд.

В понедельник, в связи с праздником буду закрыты торги на Frankfurt Stock Exchange (FWB), Xetra, Budapest Stock Exchange (BUX), IBCFD, Vienna Stock Exchange (VSE), Nasdaq Nordic Norway (OMXNO), Copenhagen (CPH) и SIX Swiss Exchange (EBS). Также будут закрыты все канадские рынки. Между тем, пройдет саммит лидеров Европейского Совета в Брюсселе, выступит Президент ФРС Кливленда Местер, Президент ФРС Канзас-Сити Эстер Джордж и Президент ФРС Атланты Джорж Бостик. Кроме традиционных тем мы ожидаем услышать, как обстоят дела с цифровым долларом. Мое мнение – пока никак. Что касается макроэкономики, выйдут данные по безработице, розничным продажам и промышленному производству в России и розничным продажам в Новой Зеландии.

Во вторник выйдут данные по продажам новых домов в США, индексу цен на жилье FHFA, потребительскому доверию Conference Board, ВВП Германии (ожидается, что экономика Германии сократится в 1 квартале с консенсусом –1,7% (кв/кв) и -3,0% (г/г)) и деловому климату IFO. Что намного важнее, заместитель председателя ФРС Куорлз даст показания перед Банковским комитетом Сената США, а также будет опубликован европейский ежемесячный бюллетень MARS.

Среда – самый насыщенный день недели. Руководители Goldman Sachs и JPMorgan выступят в Палате представителей, где дадут показания по банковским вопросам и финансовым услугам, заместитель председателя ФРС Куорлз выступит на виртуальном мероприятии в Брукинге, член управляющего совета ЕЦБ Виллеруа де Гальо выступит в финансовом комитете Национального собрания Франции, а вице-президент ЕЦБ де Гиндос выступит на виртуальной конференции по теме финансовой интеграции.

Опубликованы будут следующие данные: индекс потребительских цен России, индекс цен производителей Японии, ВВП Мексики за 1 квартал, отчет о финансовой стабильности Riksbank Швеции и отчет об инвентаризации сырой нефти EIA.

Четверг – день индекса доверия потребителей (GfK) в Германии, выступления зам председателя ЕЦБ Луиса де Гиндоса, данных по количеству первичных обращений за пособием по безработице в США, ВВП и промышленной прибыли Китая. Член исполнительного совета ЕЦБ Изабель Шнабель выступит на Форуме «Новая экономика» о новом мандате для центральных банков.

Инфляция может расти, но рынку труда еще предстоит пройти долгий путь до полного восстановления. ФРС хочет видеть дальнейшее улучшение показателей, особенно данных по рынку труда, прежде чем они начнут сокращать программу QE. Возможно, никаких изменений в политике не произойдет до экономического симпозиума в Джексон-Хоул, который пройдет в августе. Полагаю, что до августа будет идти лавинообразное усиление риторики на тему «сворачивания лавочки», которое реально произойдет лишь в августе. Однако помним – рынки живут будущим.

В пятницу мы узнаем данные по личным доходам/расходам в США, потребительскому настроению Мичиганского университета, индексу деловой активности в Чикаго, экономической уверенности еврозоны, ВВП Франции и Швеции, индексу потребительского доверия Новой Зеландии, индексам потребительских цен Японии, Франции и Италии, а также количеству буровых установок Baker Hughes. Кроме того, будет опубликован бюджетный запрос президента Байдена на 2022 финансовый год, а на Global Solutions Summit выступят – канцлер Германии Меркель, премьер-министр Италии Драги, генеральный секретарь ООН Гутерриш. Будет интересно посмотреть, как снижение поддержки влияет на расходы населения в США.

Сезон отчетности практически завершен, и одними из последних опубликуют результаты за первый квартал: BIDU, TOL, INTU, NVDA, PPD, SNOW, BBY, DG, COST, DELL, DLTR, GPS, CRM, MDT, PETS.

Друзья! Неделька, судя по всему, предстоит весьма бойкая. Будьте осторожны. Если сидите в кэше – не торопитесь вскакивать на подножку улетающего поезда. А если в позициях – полагаю, что стоит использовать хорошие моменты для фиксации прибылей и увеличения доли кэша и коротких качественных бондов.

Иран, ядерная сделка и нефть – главные события среды.

Не так давно мы говорили о том, что подписание ядерной сделки, похоже, не за горами.

Израиль отнюдь не в восторге, и не только он: не в восторге, хотя и по другим причинам, иные страны-производители нефти.

Иран – крупный игрок и вполне может обрушить цену на черное золото.

Сказано – сделано.

Во вторник вечером вышла статья о том, что страны добились большого прогресса в переговорах о ядерной сделке с Ираном и в эту среду, то есть сегодня, выйдет важное заявление.

Если Тегерану позволят снова продавать нефть, о каком количестве может идти речь и когда страна начнёт экспортировать «черное золото»?

Следим за ситуацией и надеемся на скорое получение конкретных ответов.

Пока цены на нефть снижаются. Опасения игроков понятны.

Впрочем, сейчас делать ставку на серьезный обвал нефтяных котировок я бы не стал. Новости могут быть разными.

Не исключено, что может сработать старое доброе правило «продаем на слухах, покупаем на фактах».

Существенная часть предвыборной риторики Байдена основывалась на важности инвестиций в зеленую энергетику, включая «мирный атом». С целью недопущения закрытия ядерных объектов, Администрация 46го Президента США поддерживает субсидии урановой индустрии.

На этом фоне акции «ядерных» компаний выросли, и весьма существенно.

Буквально на днях мы писали о секторе производителей урана.

Полагаю, за этим направлением надо очень внимательно следить. Не имею права давать рекомендации, но… присматриваемся. Тщательно присматриваемся.

Стоит отметить, что производители ветровой и солнечной энергии уже получают похожие налоговые льготы (в зависимости от объемов производимой ими энергии).

На сегодняшний день в США насчитывается не менее 90 ядерных реакторов. В последние годы станции начали закрываться, по причине роста затрат на безопасность и конкуренции со стороны альтернативных источников энергии. Потеря большого количества атомных станций может сделать задачу Байдена по нулевым выбросам сложной, если не невозможной. С другой стороны, ядерная энергетика имеет и обратную сторону: радиоактивные отходы, экологические последствия добычи урана. Да и чисто психологически – Чернобыль, Фукусима…

Тяжело сказать, получится ли у команды Байдена достигнуть своей «экологической» цели. Но, если план по инфраструктурам всё-таки будет принят, ядерная энергетика получит свой «кусок пирога». И, весьма возможно, серьезный.

Это первая часть двухэтажного плана президента по перестройке экономики США. NY Times оценивают, что весь план обойдется не дешевле $4 трлн.

В среду новый президент заявил, что новая программа поможет отремонтирать 20 000 миль дорог и 10 000 мостов, а также решит проблему изменения климата и расового неравенства. План также включает $180 млрд на исследования и разработки, $115 миллиардов долларов на дороги и мосты, $85 млрд на общественный транспорт и $80 млрд на Amtrak и грузовые железные дороги. $42 млрд выделяются на порты и аэропорты, $100 млрд – на широкополосную связь и $111 млрд на инфраструктуру водоснабжения.

Ну… понеслась.

Источник средств также понятен.

«Корпоративный налог в США предлагается повысить с 21% до 28%, а также ввести такую налоговую ставку для бизнеса, зарабатывающего прибыль за рубежом, в том числе в юрисдикциях с низким налогообложением.» То есть раскошелиться придется в основном транснациональным корпорациям, которые зарабатывают и фиксируют прибыль за рубежом.

Президент назвал это увеличение средством побудить компании инвестировать и производить больше в Соединенных Штатах.

Республиканцы уже демонстрируют скептицизм или прямую оппозицию. В случае утверждения плана, расходы, предусмотренные планом, положат конец десятилетиям стагнации федеральных инвестиций в исследования и инфраструктуру – и вернут государственные инвестиции в эти области в виде доли экономики на самый высокий уровень с 1960-х годов.

На этом фоне американские индексы обновили рекорды, а S&P приблизился к отметке $4000.

Кто на этом заработает?

– Электроэнергетика и возобновляемая энергетика, которую Байден открыто поддерживает и в этом плане.

– Оборонная отрасль, так как, по данным Bloomberg, $180 млрд идут на «крупнейшую в истории» оборонную программу исследований и разработок

– Строительная отрасль. От поставщиков стройматериалов до проектировщиков.

Готовим подробное исследование на тему того, какие сектора и компании выиграют от анонсированных инвестиций.

Не факт, что все заявленное будет воплощено в жизнь. Предстоят очень бурные и, весьма возможно, долгие обсуждения.

Связано это, прежде всего, с приходом в США к власти демократов во главе с Джо Байденом и их «чистой» энергетической стратегии.

Наши коллеги из одного крупного банка-брокера не так давно порекомендовали своим клиентам обратить внимание на акции компаний Plug Power (PLUG US) и FuelCell Energy (FCEL US).

Обе компании занимаются водородным топливом.

За последние полгода обе, ясное дело, сначала выросли в несколько раз, а потом скорректировались по мере охлаждения «хайпа».

Время ли сейчас покупать в надежде на то, что ажиотаж вернется и коррекция будет выкуплена?

С одной стороны, вполне возможно, что так и будет. Демократы вряд ли изменят стратегию, и водородная энергетика будет набирать обороты. Поэтому спекулятивно интерес к этим бумагам может возникнуть вновь. Да и Reddit не дремлет ?

Однако с фундаментальной точки зрения акции пока выглядят сильно перегретыми.

Во-первых, обе компании пока убыточны.

Во-вторых, мультипликаторы иллюстрируют высокую перекупленность: по форвардному P/S акции Plug Power и FuelCell Energy торгуются по 40х и 60х соответственно.

А у Plug Power еще и «скелеты в шкафу» с ошибками в отчетности.

Вывод?

В долгосрочной перспективе – тема очень интересная и перспективная.

Как многие, наверное, знают, новый президент США Джо Байден избрал для энергетики новый курс: полная декарбонизация энергетического сектора страны к 2035 г.

Очень сложная и интересная задача – полностью перестроить сектор, создать новую, устойчивую инфраструктуру. Сделать предстоит много, а потратить, по некоторым оценкам, несколько триллионов долларов.

Недаром в последнее время на слуху такие темы, как электрокары, водород, литий, солнечная, ветровая и даже ядерная энергия. Вместе с тем, есть еще одно направление, непосредственно связанное с чистой энергетикой – деревья.

Давайте представим, что Штаты существенно снизят добычу и потребление нефти. ДВС будут заменены электрокарами, мазут для промышленности – газом, к примеру, биологического происхождения. Выглядит несколько фантастически, но пусть.

Как быть с огромной массой пластика, который сегодня используется в качестве упаковки? Бутылки, трубочки, стаканчики… Ведь основное сырье для пластика – нефть. Где найти замену? Полагаю, будет несколько вариантов: к примеру, 3D-принтеры, а также дерево. Не исключаю, что индустрия картонной упаковки получит мощнейший триггер от перехода на чистую энергию.

Возникает вопрос: но ведь для этого нужно вырубать леса, как это согласуется с «зелеными» идеями Байдена? На самом деле, проблема решается очень просто. Дело в том, что уже существуют компании, которые занимаются культивацией деревьев. Они это делают цивилизованно, используя инновации, позволяющие получать несколько урожаев в год. На выходе имеем древесину очень высокого качества, а также благоприятное влияние на атмосферу путем увеличения поглощения углекислого газа. Все, как завещал товарищ Байден! 😉

В ближайшее время мы будем знакомить читателей канала с такими компаниями. А для затравки, вероятно, есть смысл обратить внимание на ETF на древесину – iShares Global Timber & Forestry ETF (WOOD US).

Идея замечательная. Мне она нравится еще и тем, что данная мера позволит обуздать традиционный расслабон, патологическую лень и заскорузлый бюрократизм обитателей земли Афродиты. Ух бы ребята из Амазона там порядок навели! Но… увы. Мечты навсегда останутся мечтами. Кстати, я бы еще не отказался увидеть, как Microsoft, к примеру, покупает Израиль. И наводит там порядок в плане моментального увольнения всех бюрократов. Эх, полстраны увольнять придется. Мечты, сны. Ладно, просыпаемся.

К сожалению, эти FAANGи никуда не денутся со сцены. Слишком сильно они вовлечены во все глобальные бизнес-процессы. Допустим, выступит кто-то с заявлением об очередном антимонопольном законе. Будет на рынках некая локальная коррекция. Но об обрушении рынка техгигантов… нет, конечно нет. Об этом можно пока лишь мечтать.

Локальные коррекции могут быть в отдельных историях. Не следует сосредотачиваться исключительно на гигантах – следует искать новые истории.

Примеры нескольких удачных IPO, в которых мы участвовали в 2020

Все это – технологии из разных отраслей. Медицина, бизнес, фарма. Но! Технологии. И таких IPO будет много. И из новых подотраслей.

Мой прогноз: лет эдак через 10 поляна значительно изменится. И к традиционным (возможно, к тому времени уже разделенным на части) гигантам добавится ещё с пяток новых.

2. Германия заплатит за Францию. Ведь долг к ВВП у Франции – 120% ВВП. Ой, не смешите мои кудрявые волосы. Эти два «братских» народа только сидят и думают, как бы спасти друг друга. Смешно! А кто заплатит за Японию, у которой долг 200%? Стран, у которых долг около 100% ВВП или больше, много, именно среди развитых. Они могут занять достаточно и под минимальную ставку – пока обслуживать такой долг не так уж и сложно. Ключевое слово – пока. А вот понизить рейтинг могут и Франции, и еще ряду стран Европы.

По этой причине я категорически избегаю европейского долгового рынка. Апсайда нет вообще. Там же 0. А вот даунсайд в следующем году, наверное, будет. Так что держать долги европейских стран – увольте.

3. Блокчейн уничтожит фейковые новости. Эх, мечты, мечты. Хорошая штука блокчейн, однако. Ничего не скажешь. И наверняка поможет бороться с всякой ерундой. Но! Вы знаете, когда придумали пластиковые карты и перевели большую часть расчетов в безналичный вид, разве ворье исчезло? Вместо пистолетов они вооружились знаниями в IT, и появился новый вид грабежа – киберпреступность. А вот компании, активно использующие технологию блокчейн – это интересные варианты для вложений. Вложения в них – это возможный прорыв 2021 и дальше.

Что это за компании? Об этом поговорим позже. Готовлю целое исследование – подарок инвестору на 2021.

Еще одно интересное использование технологии блокчейн – это борьба с пиратством, которое может значительно изменить наш информационный мир. В этой сфере скоро зажгутся новые звезды. На днях и их вам представим.

4. Новая китайская цифровая валюта спровоцирует тектонические сдвиги потоков капитала.

Друзья, платежная система – это не валюта. Виза – это валюта? Может быть Swift – это валюта? Это – инфраструктура.

А валюта – это доллар, евро или юань. Иногда рубль. Если мы говорим о цифровой, то что-то новое. Может ли Китай стать ее эмитентом? Теоретически – да, хотя возможно не так скоро, как 2021. Впрочем, от китайцев всего можно ожидать.

Заразили весь мир. Поднялись на этом. А теперь своя криптовалюта. Но все это совсем не так просто, как многим кажется. Как в старом добром анекдоте «но есть нюансы».

Другой вопрос: делать ли ставку на китайскую экономику? Думаю, сегодня да. Китай выбрался из ковидного кризиса с одними из лучших результатов среди крупных экономик. Станет ли валюта Китая резервной и можно ли ожидать роста курса юаня? Не уверен, Китаю это крайне невыгодно. Могут начаться серьёзные проблемы с экспортом. Хотя в долгосрочном периоде Китай взял курс на максимальное внутреннее развитие. Потому не исключаю, что в далеком будущем юань таки может превратится в реальную мировую резервную валюту.

Долговые бумаги Китая, учитывая его высокий рейтинг, предлагают в национальной валюте 2-4% годовых. Причем 4% годовых – по сверхдлинным бумагам, далее 2040 года. 2025 год – около 2% годовых. А вот среди корпораций я бы поискал что-то интересное в юанях.

5. Революционная ядерная технология принесет человечеству энергетическое изобилие.

20 лет назад ученые, а вслед за ними и журналисты, говорили о том, что в 2020 году будет проведена управляемая реакция, которая откроет новую эру в энергетике. 2020 на исходе, а воз и ныне там. По моему мнению, все откладывается еще лет на 5, а то и 10. Года эдак до 2030, как минимум. А потом нужно ещё лет 10, чтобы построить электростанции. Т.е. примерно 2040 год. Ладно, из уважения к техническому прогрессу скажу 2035-й.

На быструю революцию в этой сфере не надейтесь. Вот вы думаете решат «нелинейную задачу физики плазмы» и все – уже есть дешевая энергия, которая обеспечит все страны дешевой едой? Ага, держи карман шире. Нет.

И еще. Эта энергия не будет сверхдешевой. Капитальные затраты вы же учитываете в строительство электростанций. А капекс, знаете ли, друзья, штука не дешевая. И потом амортизировать его придётся долгими годами. Вы как думали?

Традиционная энергия еще долго будет востребована. Поэтому в 2021 мы делаем ставку, скорее, на восстановление крупнейших нефтяных и энергетических корпораций. Многие из них остаются просто мега-дешевыми.

Примеры? На днях получите. Как говорится, без обмера и обвеса.

К слову, сланцевая нефть, по мере развития технологий по ее добыче, на мой взгляд также имеет серьезные перспективы. Полагаю, покупка таких компаний гораздо менее рискованна, нежели «шортить», к примеру, FAАNG.

А вот производители альтернативной энергии в 2021 могут и разочаровать. Примеры таких компаний скоро дам.

6. Безусловный базовый доход приведет к запустению больших городов.

Процесс обратной урбанизации в мире может вполне быть запущен на фоне COVID. Только вот беда с БДД – где взять средства в условиях после пандемии? Государства сейчас очень сильно потратятся. Вы думаете, у них останутся силы сохранять это дело когда все закончится, и содержать миллионы бездельников поневоле? А вот зарабатывать «в деревне» всегда было сложнее, чем в городах. И если часть людей переселится в пригороды – там конкуренция дополнительно возрастет.

Удаленка, без всякого сомнения, меняет этот мир. Но не так стремительно, как многим бы хотелось.

Хотя… Утром выходишь из своей фазенды на краю леса. Делаешь пробежку вокруг своего озера, в котором плещутся щучки да карасики, форель да севрюжка. Садишься за комп в своем кабинете, подключённом ко всему, что только возможно. В перерывах сидишь в лодочке. И слушаешь легкий шепот ветра, рассказывающий тебе очередные легенды соседнего многовекового леса.

Просыпаемся. Идем дальше.

REITы городской недвижимости, теоретически, могут потерять в цене и уже не вернуться на прошлые уровни. Но… это, повторю, не будет так стремительно. А вот снижение ставок аренды в ближайшие годы – вполне реальный прогноз. Но «заката» городской жизни ждать не стоит, и тому есть множество причин.

7. Фонд гражданских технологий как следствие технологического прорыва.

Действительно, победное шествие высоких технологий очень серьезно подрывает так называемый социальный договор. Тем более, настоящий кризис дополнительно усиливает эти тенденции, увеличивая социальное неравенство. Это все так. Современные политики, социологи, ученые отлично понимают, что если человечество хочет избежать серьезных политических конфликтов, массовых беспорядков, избежать ярких и экстремальных проявлений борьбы с социальной несправедливостью, нужно найти какие-то решения. Это все абсолютная правда. Так же, на мой взгляд, правда и то, что современные леваки и демагоги всех мастей и оттенков начинают, для борьбы со всеми страшными явлениями, придумывать разные дурацкие инициативы и выдвигать нереальные по сути, но очень красивые по форме, предложения, состоящие из набора невероятно милых, но абсолютно бессмысленных слов.

На данном фоне идеи Saxo о создании некого Фонда Гражданских Технологий выглядят даже не особо утопично.

Ребята отрабатывают тему «дивиденда на технологический прогресс», который каким-то образом, по не вполне понятным каналам, распространится повсеместно и насытит мир «пятью хлебами». Тема эта крайне интересная.

Помимо данного обзора, я планирую серию крайне серьезных статей по данному вопросу.

Пока тему «высвобождения гигантской предпринимательской энергии на индивидуальном и общественном уровне» и прочей милой левизны мы оставим в стороне.

А вот идея ребят о том, что покупать следует сектора связанные с технологиями интертеймента будущего, абсолютно верная (кибер-спорт, виртуальные шлемы, виртуальная реальность). Но никаких дивидендов тем, кто не «поучаствовал» в технологическом прогрессе не будет. Будет много демагогии. Будут построены красивые карьеры.

Дивиденды будут в другом качестве. Например, человек сильно обеднел во время ковид, и не может больше путешествовать (или и ранее не мог себе этого позволить). Новые технологии делают это возможным прямо из дома – с помощью виртуальной реальности. Аналогично про рестораны: заменители еды позволяют попробовать любую пищу. С помощью эффекта присутствия не надо ходить в театры и на стадионы. Здесь – BUY виртуальную реальность, SELL традиционные отрасли: туризм, авиа, развлечения в реале (рестораны, кинотеатры, театры, спорт).

Разбор оставшихся пунктов я представлю завтра утром.

Нужно же размяться в остроумии и улыбнуться ещё раз ?

Эта проблема особенно актуальна сейчас, в кризисные для бизнеса времена.

Расширение ломбардного списка позволит коммерческим банкам привлекать средства у ЦБ под залог большего количества ценных бумаг, что увеличит ликвидность этих ценных бумаг на рынке облигаций.

Ужесточение требований к включению в ломбардный список приводит к тому, что в ломбардном списке все большую долю занимают государственные ценные бумаги и облигации крупных компаний. Сейчас более 70% ценных бумаг ломбардного списка приходится на государственные ценные бумаги, облигации предприятий с госучастием и на финансовый сектор. Это усугубляет и так происходящие на рынке облигаций процессы вымывания частного небанковского сектора. Например, в 2015 году из списка эмитентов исключили автомобилестроительную компанию «Соллерс» (входит в системообразующие предприятия). В 2013 из ломбардного списка исключили «Мечел» (горнодобывающая и металлургическая компания) и ее акции сразу же упали на 10%. Подобная тенденция нарушает рыночные условия деятельности долгового рынка.

Расширение ломбардного списка улучшит условия для частного небанковского сектора и снизит дисбалансы на рынке ценных бумаг.

На данный момент эмитенты из ломбардного списка составляют 28% от эмитентов, торгуемых на Мосбирже, что говорит о слабом рынке облигаций в целом. Реальный сектор (промышленность, транспорт, связь, энергетика и т.д.) знает, что не попадет в ломбардный список и имеет меньше стимулов выходить на рынок облигаций в принципе.

Необходимо расширить ломбардный список в пользу нефинансового сектора. От пандемии больше всего пострадали транспортная отрасль, отрасль развлечений, розничная торговля непродовольственными товарами, легкая промышленность, строительная отрасль, общепит. Нужно расширить ломбардный список в пользу облигаций данных отраслей и прочих ключевых промышленных отраслей российской экономики.

Я говорю о расширении ломбардного списка как о программе государственной поддержки корпоративного сектора. После расширения ломбардного списка, необходимо выделить ликвидность на совершение сделок РЕПО под залог корпоративных облигаций нефинансовых организаций в размере минимум 3 трлн руб. Эта сумма составляет менее 3% от ВВП России. На данный момент, на бизнес Россия не тратит больше 0,5% от ВВП. Для сравнения: Германия тратит на корпоративный сектор 17% от ВВП. Испания только на госгарантии по кредитам для бизнеса тратит 7% от ВВП.

Для того, чтобы экономика наконец-то начала расти, необходим толчок к развитию рынка ценных бумаг. Этим толчком может стать наш регулятор, способный предоставлять финансирование под залог более широкого спектра облигаций. Только поддержка от регулятора и его готовность взять на себя кредитный риск сможет простимулировать рынок облигаций и упростить привлечение средств для корпоративного нефинансового сектора.

Недавно принимал участие в Столыпинском форуме, где слушал выступление в том числе и Олега Владимировича Дерипаски. Помимо критики ЦБ и налогообложения, он говорил о важности развития реального сектора. Один из ключевых тезисов: у бизнесменов остался только один инструмент для привлечения денег — кредит, и эти кредиты чрезмерно дорогие.

Бизнесу необходимы альтернативные способы привлечения средств. Наиболее очевидный – рынок облигаций.

Очевидно, что сейчас рынок облигаций в России недостаточно ликвидный. Поэтому необходим некоторый механизм, при помощи которого этот рынок начнет развиваться. На мой взгляд, наиболее очевидный и эффективный механизм стимулирования рынка облигаций – это расширение ломбардного списка ЦБ. В ломбардном списке перечислены ценные бумаги, под залог которых ЦБ готов предоставлять финансирование коммерческим банкам при помощи сделок РЕПО.

Предлагаю ознакомиться с историей вопроса. В 2009 году в ломбардный список включили более 100 системообразующих предприятий из таких отраслей, как транспорт, металлургия, энергетика, химическая промышленность и т.д. (было сделано для поддержки бизнеса после кризиса). Но 1 января 2011 года их исключили из ломбардного списка. В ломбардном списке в 2015 году было 972 ценные бумаги, сейчас – 697, что на 28% меньше. 1 февраля 2016 года из ломбардного списка убрали все акции, а 1 октября 2017 года – облигации кредитных и страховых организаций. Более того, начиная с 2011 года, ЦБ последовательно ужесточал требования к рейтингу ценных бумаг в ломбардном списке. В 2011 году минимальный рейтинг составлял В/В2. Сейчас минимальный рейтинг для резидентов – А+(RU)/ruA+, а для нерезидентов – BB/Ba2. В 2014 году объем сделок РЕПО с ЦБ составлял более 145 трлн руб. За 2020 год, во время кризиса, ЦБ предоставил всего лишь 4 трлн руб. по сделкам РЕПО.

Мы видим, что ЦБ последовательно сжимает ломбардный список. У регулятора есть на это причины: он боится избытка ликвидности в банковском секторе и последующего давления на доллар или роста инфляции. Но это ли наиболее важная проблема российской экономики? Ломбардный список сжимается, что делает привлечение средств для бизнеса более проблематичным, при этом и банковская система не готова предоставлять достаточно денег корпоративному сектору. За последние пять лет отношение совокупного кредитного портфеля к ВВП снизилось с 52% до 47%. Причем за этот период доля корпоративного кредитования в портфеле снижалась. Единственный вид корпоративного кредитования, который рос в течение последних двух лет – это кредиты МСП, но его доля составляет менее 10% от кредитов в целом. Рост кредитования МСП происходит в основном за счет эффекта низкой базы.

Основной фокус: на какие истории обращать внимание, какие сектора и отрасли в текущей ситуации могут сохранять стабильность или даже расти против рынка.

Не открою Америку, если скажу, что на российском рынке эти идеи имеют примерно тот же смысл, что и на Америке. Продуктовый ритейл, телекомы, золотодобывающие компании, электроэнергетика.

Что конкретно я имею в виду? В частности, недавно были открыты позиции в следующих бумагах: X5 Retail Group (FIVE RX), МТС (MTSS RX), «Полиметалл» (POLY RX), «МосБиржа» (MOEX RX). Сейчас они в хорошей прибыли.

Результаты по портфелю также, на мой взгляд, весьма приличные. Доходность в годовом выражении превышает 20%, и удается существенно опережать бенчмарк. Это при том, что примерно половина портфеля состоит из облигаций.

Все внимание и инвестиционного сообщества, и глав многих государств приковано к котировкам, которые без эмоций, и, вместе с тем, более чем выразительно показывают нам всем: есть реальная и наисерьезнейшая проблема.

Если ее не решить немедленно (вопрос: как!?), есть шанс на: 1. Реальные неприятности в одной из наиболее важных для мира отраслей промышленности. 2. Значительные возможные проблемы во всей финансовой системе. 3. Возможные дальнейшие экологические проблемы. Мы почему-то об этом сейчас не думаем. Следим лишь за ценами. 4. В экономике есть такое понятие – цепочки. Логистические, финансовые. Цепочки зависимости одной отрасли или отраслей от других. Нефть – основа энергетики. Энергетика – основа основ всей экономики. Проблемы в нефтянке порождают такой комплекс проблем и ломающихся цепочек, что страшно даже подумать. Позиция «нефть нас мало волнует, мы зависим от чего-то иного» сегодня не вполне верна. Так или иначе, но зависим от нее мы все. Абсолютно. 5. Проблемы в странах, для который нефтянка – основа экономики и доходов страны.

Вы скажете: проблемы с бумажной нефтью – проблемы спекулянтов. И бог бы с ними.

Как мне написал один мой товарищ, специалист в нефтянке: « … я не вижу катастрофических проблем ни для нефтяной отрасли, ни для финансовой… очередная рыночная ситуация, причем 100% порожденная человеком, т.е. искусственная а не системная, что означает, что восстановление цен до уровня 30-35 пройдет достаточно быстро….»

Возможно, он прав. Возможно. Сегодня нет пророков, которые бы на 100% были бы уверены и знали, что будет в итоге.

Что я вижу сегодня? Начинает ломаться все, что может сломаться, в огромной индустрии, от которой, через цепочки взаимозависимости, могут пострадать абсолютно все. Даже те, для кого падение цен на нефть в краткосрок – благо. Но очень скоро и для них такие дисбалансы обернутся очень серьезными неприятностями.

Вывод.

1. Мир, если оперативно не найдёт решение проблемы, будет находиться в шаге от новой волны коллапсов и страшных неприятностей. От биржевых крахов, до остановки ряда отраслей.

2. Скорее всего, в самое ближайшее время мы увидим какие-то оперативные новости и действия от СА, ОПЕК++, Трампа и прочих. Очень не советую сейчас увлекаться такими вроде бы очевидными в данной ситуации шорт-операциями.

3. Проблемы в нефтянке обычно заканчиваются геополитическими и экологическими событиями, весьма неприятными. Не удивляемся. Готовимся к ним.

На примере черной металлургии можно проследить логическую цепочку – на какие еще отрасли может повлиять замедление потребления проката? 1. Сырье – железная руда и коксующийся уголь. Тенденция такова, что при рассматриваемом сценарии цены на эти виды сырья могут серьезно просесть. Полностью металлургическое производство остановить очень сложно, и потребление сырья не упадет «в ноль». Ведь погасить домну – это значит полностью остановить комбинат на продолжительный срок. Но потребление угля и руды может снизиться существенно.

2. Строительство. Это одна из ключевых отраслей, потребляющих металлопрокат, в особенности, арматуру, которую используют при возведении несущих конструкций. С одной стороны, снижение цен на прокат ведет к росту рентабельности строительства, а с другой – затоваривание складов говорит о том, что стройка в Китае сильно замедлилась.

3. Автомобилестроение. Эта отрасль также играет достаточно важную роль в потреблении проката. Здесь по большей части используется плоский прокат: оцинкованная сталь и сталь с полимерными покрытиями.

4. Тяжелое машиностроение. Также заметный потребитель стали. Снижение продаж металлопроката может в свою очередь свидетельствовать о том, что данная отрасль также замедлила свой ход.

5. Транспорт и перевозки. Если склады затоварены металлопродукцией, это означает, что прокат никто никуда не возит.

6. Электроэнергетика. Металлургия – очень энерго-затратное производство. Соответственно, снижение производства проката – это остановка или частичное использование прокатных станов. Следовательно, потребляется меньше электроэнергии и меньше выручки получают энергетические компании.

Это достаточно примитивная модель замедления производства и потребления на примере черной металлургии. Но и она, как видно, оказывает довольно значимое влияние на экономику в целом. Кстати, по данным Bloomberg, цены на горячекатаную сталь пока не падают драматически. В Китае снижение за последний месяц составило на 7,5%, в США – на 4,5%, а в портах Черного моря (сталь из стран СНГ) цена FOB снизилась на 4%.

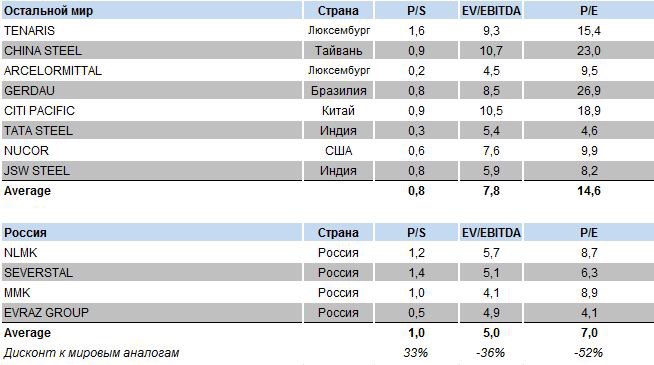

Как будут чувствовать себя наши металлурги? Полагаю, что кризис коснется и ММК, и «Северсталь», и НЛМК, и Evraz. Не исключаю, что в 2020 г. это отразится на дивидендных выплатах.

Российские компании выглядят традиционно дешевле своих зарубежных аналогов. Но не думаю, что это сегодня может быть идеей для покупки. Скорее, это повод для наблюдения. Тем более, что сегодня на рынке царит полная неопределенность.

Учитывая бум на российском фондовом рынке, это вполне логичная тенденция. Не хотелось бы забегать сильно вперед, но сам факт появления таких новостей весьма радует.

С какой целью компании идут на IPO? Во-первых, привлечь капитал для развития или каких-то иных корпоративных целей, о которых будет подробно рассказано в инвестиционных меморандумах. Это сегодня удобнее и дешевле, чем искать долговое финансирование в банках. Во-вторых, компании становятся публичными в расчете на то, чтобы узнать себе реальную рыночную цену и впоследствии «продаться» крупному стратегическому инвестору. Вот это уже намного интереснее и как раз дает повод рассуждать о том, что российский крупный и средний частный бизнес снова начинает быть заинтересованным в росте своей капитализации.

Почти все упомянутые компании – это ритейл. «Вкусвилл» – продукты питания с уклоном в модное нынче «эко» направление; Ozon – розничная онлайн-торговля; «Медси» – услуги в области медицины; FixPrice – ритейл всего и вся, «Яндекс.Такси» – тут комментарии излишни. Лишь «Сибур», крупный промышленный холдинг, несколько выделяется из общей массы.

Почему ритейл? Ответ на этот вопрос кроется в особенностях российской экономики и бизнеса. Все ниши в промышленности (металлургия, нефть и газ, энергетика, телекомы, строительство) давно заняты, и туда, грубо говоря, «не влезть». Зато Россия – огромный розничный рынок, где то и дело возникают новые ниши. Тут есть где развернуться предпринимателям при создании комфортных условий для развития.

Но не все так радужно, как может показаться на первый взгляд. Дело в том, что ситуация с инвестиционным климатом в стране, на мой взгляд, пока не изменилась ни на йоту. История с продлением домашнего ареста Калви – лишнее тому подтверждение.

Что же получается? Сегодня компания может разместиться и привлечь капитал, а завтра к ней, условно говоря, может приехать тот самый «доктор»? Увы, в нашей стране публичность той или иной компании не спасает от возможных нападок со стороны власти.

Поэтому вы, дорогие товарищи власть предержащие, определитесь, чего вы хотите: создать комфортные условия для фондового рынка или продолжать в том же духе, что последние лет 10? Надежда на то, что наш фондовый рынок из лягушатника со спекулянтами не самого крупного калибра превратится в что-то более или менее нормально функционирующее, появилась. Но я бы не особо обольщался, эта надежда, как мне кажется, довольно слабая.

Буду внимательно следить за новостями и подготовкой вышеуказанных компаний к размещениям. Возможно, некоторые из них даже попытаемся оценить с группой моих аналитиков. Не исключаю, что на этом можно и нужно заработать.