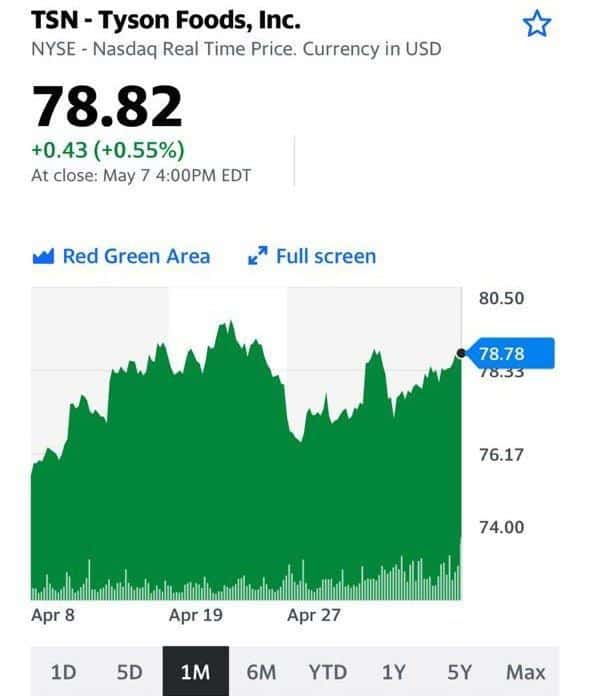

Вчера я обратил внимание подписчиков на представителя сектора продуктов питания – компанию Tyson Foods. Почему мой выбор пал именно на нее?

Дело в том, что продукты питания – это один из секторов, которые, несмотря на рост издержек, неплохо зарабатывают в результате инфляционных процессов.

Понимая, что данные процессы крайне позитивны для бизнеса компании, я высказал предположение – отчет будет лучше ожиданий. Так оно и случилось.

Выручка показала относительно скромный рост на 3,8%. $11,30 млрд по сравнению с $10,89 млрд за аналогичный период прошлого года. А вот рост чистый прибыли гораздо более внушительный – $476 млн или $1,30 на акцию, по сравнению с $376 млн или $1,03 на акцию за аналогичный период прошлого года. Иначе говоря, прогнозы и по рентабельности бизнеса, и по продажам были существенно превышены.

В то же время исполнительный директор Tyson сообщил, что наблюдается значительная инфляция по всей цепочке поставок, которая, вероятно, создаст давление на рентабельность компании во 2 полугодии.

Возможно, поэтому мы не наблюдаем роста акций на сильном квартальном отчете. Хотя основная причина – вчерашняя общая просадка рынка.

Дополнительные моменты:– В плане капитальных затрат, у компании есть бюджет в 1,3 – 1,5 млрд долларов на расширение производственных мощностей, рост, безопасность, замену и модернизацию инфраструктуры, а также операционные улучшения, которые, как ожидается, приведут к повышению производительности и эффективности труда, повышению урожайности и гибкости каналов продаж. – Менеджмент компании ожидает, что общая ликвидность, которая составляла примерно 2,6 млрд долларов США на 3 апреля 2021 года, останется выше минимального целевого показателя ликвидности в 1,0 млрд долларов США.

Итого: финансовые результаты выросли, инфляция и рост на сырье – не проблема, так как все расходы будут переложены на потребителей. Необходимо понимать, что еда входит в группу продуктов, которые всегда будут пользоваться спросом.

Вот такой классический пример, когда инфляционные процессы, которые вроде должны ухудшать ситуацию по затратам компании, в действительности дают возможность этой и подобной ей компаниям неплохо зарабатывать.

Учитывая, что компания весьма недорогая по своим коэффициентам, полагаю, что у акций Tyson Foods в данных условиях остается хороший потенциал роста. Компаний, которые могут начать хорошо зарабатывать в результате инфляционных процессов, достаточно много. И, разумеется, не только в секторе продуктов питания.

Очень детально и о них, и о том, как преумножать капиталы в текущих условиях, мы поговорим уже в этот четверг.

Да и писать-то особо нечего – тишь да гладь да божья благодать. Как мы помним, цены за последние 3 мес. на наши – и гос, и корпоративные – бумаги просели, доходности выросли.

В условиях отсутствия значимой политической повестки рынок, похоже, нашел некие равновесные уровни. Колебания доходности за прошедшие 10 торговых сессий не превышают 5 б.п. по всей кривой.

Интересно, что несмотря на достаточно сильный позитив на рынках (индекс РТС обновил исторический максимум, рубль достаточно ощутимо укрепился), в ОФЗ, да и на рынке корпоратов не наблюдалось никакой позитивной динамики.

На наш взгляд, рынок ведёт себя абсолютно осмысленно и разумно. Умами управляюших «большими деньгами» сейчас овладела «инфляционная боязнь». Действительно, какой смысл покупки госдолга с 6% или даже 7% доходностью в условиях, когда инфляция, достигнув уровней близких к 6%, идет все выше и выше.

Действия ЦБ по резкому повышению ставки в апреле на 50 б.п. мы, как уже отмечали ранее, считаем полностью оправданными. Более того, не исключено, что ЦБ немного припоздал, и в июне ему придется снова поднимать ставку еще на 50 б.п.

Впрочем, это все лирика, а на деле мы как оставались в стороне от первичного рынка облигационных размещений, так и придерживаемся данной позиции по сей день. За редкими исключениями.

К таким исключениям можно отнести один интересный выпуск, который планируется к размещению в мае. Дебют рублевого старшего долга МТС Банка. Чем он может быть интересен?

1. Выпуск будет 2-летним, что в текущей ситуации мы считаем оптимальной дюрацией для консервативного вложения. 2. Это будет дебют, а значит эмитент может предложить премию в доходности. 3. Банки нечасто размещают на нашем рынке облигации сильного третьего эшелона. Присутствует дефицит таких бумаг, что может создать неплохой спрос на “вторичке”.

Решение об участии в данном размещении примем исходя из множества факторов, о чем обязательно сообщим в нашем сервисе

Число рабочих мест в несельскохозяйственном секторе в апреле выросло на 742 000, намекая на то, что первая экономика мира продолжает восстанавливаться. Напоминаем, члены ФРС не раз заявляли: не стоит ожидать изменений в монетарной политике до тех пор, пока уровень безработицы не вернётся на допандемический уровень.

Несмотря на оптимистичные данные по рынку труда, главный индекс услуг ISM за апрель указал на замедление роста деловой активности в сфере услуг в прошлом месяце.

Очень интересная новость. Главной причиной можно считать ограничения производственных мощностей, нехватку материалов, погодные условия и проблемы в логистике. То есть, вполне возможно, все это исключительно временное явление. Однако на этом фоне доходность по 10-летним облигациям США опустилась до 1.571. Рынкам это в целом понравилось.

Что делать с молодыми людьми, которые пока не планируют прививаться – вопрос, который мучает многие страны.

C любопытной инициативой выступили власти штата Западная Вирджиния.

Администрация предлагает выплачивать специальные стодолларовые бонды (облигации) для всех жителей в возрасте от 16 до 35 лет.

Губернатор планирует воспользоваться деньгами, которые штат получил из федерального центра.

Обещанные бонусы затем будут зачислены на счета молодым людям, которые вакцинируются.

Согласно расчету властей, это увеличит количество получивших искусственный иммунитет с 42% до 70%.

Власти видят в этом и экономическую выгоду. На программу будет потрачено около $27,5 млн в то время, как на тестирование от коронавируса штат уже потратил $75 млн.

Отчасти схожая схема работает и в Москве. Хотя суммы здесь, разумеется, не такие сочные.

В столице сходившие за первой дозой прививки могут получить подарочную карту номиналом 1000 рублей или промокод на аналогичную сумму.

Однако в Москве программа распространяется только на жителей старше 60 лет.

Интересно, какие еще коврижки придумают власти, чтобы стимулировать народ вакцинироваться.

Удивительная, скажу я вам, картинка.

К примеру, в Индии удар последней волны настолько силен, что, казалось бы, одно лишь это могло выступить серьезным стимулом для вакцинации во всем мире.

Вот где, надо сказать, молодые люди и рады были бы привиться, только вакцина до последних дней была доступна жителям от 45 лет и старше.

В результате приличная часть смертельных случаев приходится сейчас на долю молодых сорокалетних мужиков с весьма приличным здоровьем!

Но даже это не в состоянии сломить лень и опасения людей перед вакцинацией.

Пока/если вторая разрушительная волна ковида не доберется и до других стран, финансовые стимулы, похоже, станут самым весомым аргументом для колеблющихся.

Интернет полон сообщений о том, что управляющие фондами реализуют схему «Sell in May and go away», и «умные деньги» с рынка действительно выходят.

Народ интересуется – что, если и в самом деле рынкам суждено упасть?

Во что вложиться, чтобы не пострадать в таких условиях?

В частности, читатели спрашивают, насколько может быть эффективен в качестве защитного инструмента ETF на облигации.

Друзья, в первую очередь, надо четко отдавать себе отчет – если рынок уйдет в пике, то спасительных гаваней будет не так много. Мы это с вами проходили не далее, как в феврале-марте прошлого года.

Теперь что касается второй части вопроса. В мире огромное разнообразие ETF на еврооблигации. Можно найти ETF на любой вкус.

Приведем несколько примеров:

По признаку кредитного риска. ETF на американские казначейские короткие облигации – минимальный риск – iShares 1-3 Year Treasury Bond ETF (SHY US).

Но ожидать там более 0,5-1% в год обычно не приходится. Этот я бы назвал самым надежным, но и самым низкодоходным из защитных ETF.

По признаку рыночного риска (изменение цены). ETF, ориентированные на длинные «трежеря» – более высокий риск, но дополнительная прибыль от ценового роста при снижении ставок – iShares 20+ Year Treasury Bond ETF (TLT US).

Хотя о каком снижении ставок сегодня можно говорить…

Хотите в целом побольше риска и доходности? Выбирайте ETF с эмитентами, у которых ограничен минимальный уровень рейтинга.

Например, не ниже инвестиционного (BBB – по шкале S&P) – iShares iBoxx Investment Grade Corporate Bond ETF (LQD US).

Хотите по географическому принципу?

Пожалуйста! ETF развитых стран и развивающихся и еще много вариантов.

Конвертируемые еврооблигации?

Нет проблем.

Какие есть подводные камни? В чем еще риски, кроме снижения цен? Точнее даже не риски, а недостатки ETF?

1. Любой фонд, коим является ETF, обязательно включает в цены комиссию за управление.

Обычно для фондов облигаций она невелика и вряд ли превысит 0,5% в год, но тем не менее.

2. ETF – это, как правило, инструмент с очень высокой диверсификацией.

Чрезмерно высокая диверсификация снижает общие риски, но неизменно снижает и доходность. Более точечные стратегии с концентрацией в перспективных идеях обычно дают более высокую доходность.

К таким инструментам, кстати, относится наш еврооблигационный , в состав которого входит не более 15 позиций из еврооблигаций.

Сертификат более активно управляется по сравнению с ETF и показывает вполне приличную для консервативного инструмента доходность – 13% за вычетом всех комиссий с момента запуска инструмента в сентябре 2019 г. (По вопросам приобретения сертификата – ).

3. Чтобы покупать иностранные ETF через российских брокеров, вы должны быть квалифицированным инвестором.

4. Если вы выбираете ETF с повышенной доходностью, там могут быть и дополнительные «подводные камни».

В этом случае необходимо хорошо понимать, что входит в состав этого фона. Его исторический трек-рекорд, а также надежность его эмитента – инвестиционного банка или компании, которые являются эмитентом ETF.

При этом даже облигационный ETF c фиксированной доходностью может не всегда приносить прибыль.

С начала года фонды с длинными «трежерями» показали убыток более чем на 10%.

В период значительного количества дефолтов и сужающейся ликвидности на рынках ETF на высокодоходные облигации могут приносить и более ощутимые убытки.

Например, цена достаточно известного ETF по высокодоходным облигациям IShares IBoxx High Yield Corporate Bond (HYG US) в разгар кризиса 2020 г. доходила до $60 долларов – это почти на 30% ниже текущего уровня. Хотя фиксированные выплаты по дивидендам сохранялись, и они достаточно существенны – около 4,5% годовых в долларах США.

Для краткого обзора, думаю, достаточно… Если хотите разобраться в теме более глубоко – обращайтесь. Расскажем.

Любопытные новости доносятся до нас из серпентария.

Монополии Apple брошен вызов.

Пока речь идет о подкастах, но… Лиха беда начало. Те самые 30%, взимаемые Apple со всего, что еще движется, достали всех.

Кстати, это и Google касается.

«Бескорыстие и доброта» интернет-гигантов у многих сидят в печенках.

Во вторник вечером стало известно, что компания Spotify официально выходит на рынок подкастов в США.

Эта новость появилась всего через неделю после того, как Apple объявила о своем собственном предложении по подписке подкастов.

Большие игроки почувствовали, что подкасты смогут окупить себя благодаря рекламному рынку. Именно поэтому Spotify приобрел за $235 млн компанию Megaphone, которая занимается рекламными технологиями.

Новая функция подписки позволит подкастерам отмечать выпуски, как предназначенные только для подписчиков, и размещать их на Spotify и других платформах. Компания планирует привлечь известных авторов щедрыми предложениями. Предполагается, что первые два года авторы будут получать 100% доходов❗️

Начиная с 2023 года компания будет взимать комиссию в размере 5% за инструмент. Apple, с другой стороны, берет 30% в первый год, а затем снижает комиссию до 15% во второй год.

Итак. 0 и потом 5. Или 30 и потом 15.

Как говорится, почувствуйте разницу.

Параллельно с этим появилась информация, что антимонопольные органы ЕС собираются предъявить обвинение Apple из-за жалобы конкурентов из Spotify.

Шведская компания указывает, что AppStore специально блокирует конкурентов.

Также Spotify жалуется на 30% плату, взимаемую с разработчиков приложений за использование системы покупок внутри приложений Apple.

Если европейский регулятор согласится с претензиями Spotify, то Apple может «светить» штраф в размере до 10% от всего глобального дохода.

Внутривидовая конкуренция самая суровая! А вы еще спрашиваете, почему я все это серпентарием называю…

Современный российский инвестор, как мне видится, – это человек с абсолютно стальными нервами. Он отчетливо осознает: жизнь на вершине действующего вулкана – вполне себе нормальное состояние. Ну то есть и там жить можно. И даже иногда весьма интересно.

Посудите сами:

Следить за потоком сегодняшних новостей и не сойти тихо с ума – это уже достижение, тянущее на массового Нобеля.

Наблюдать за действиями банков, впаривающих тебе «наибезопаснейшие» и «наидоходнейшие» структурные продукты, закладывающих себе при этом внутреннюю комиссию до 10% upfront, и при этом продолжать им доверять… это великий характер, способный разгромить и COVID, и Наполеона, и, если потребуется, всю мировую ось зла… Только покажите, где она сейчас проходит! Ключевое слово – «сейчас».

Созерцать уже почти 25-летнее шоу под названием «полюбим миноритария, аки брата родного» и при этом массово идти на наш рынок, открывать брокерские счета и вновь и вновь вкладывать свои кровные…

Ждать «добрых приветов» от наших властей, организующих один налог за другим, дающих ценные указания, как можно и нельзя дышать, где стоит или не стоит проводить свой отпуск, и при этом продолжать при любом удобном случае мужественно покупать акции и Газпрома, и Аэрофлота. Ну а кто, как не мы?!

Нет, друзья мои, этот стальной характер не способны прогнуть никакие жизненные обстоятельства!

К чему это я? Да вчера одно очень уважаемое издание попросило дать интервью на тему «кто он, наш современный российский инвестор». Вот сижу, размышляю.

И знаете, на секундочку представил на месте нашего отечественного инвестора типичного американского или европейского обывателя, также вкладывающего на рынке, посчитал тот поток «доброй и бодрящей» информации, что ежедневно огребает наш товарищ на свой квадратный миллиметр оголенного нерва, и осознал… Этот народ непобедим, ибо даже на недружественную высадку инопланетян в районе Урюпинска и Усть- Пердяйска, похоже, спокойно отреагирует покупкой акций Сургутнефтегаза и химических предприятий, производящих Дуст и крысиный яд.

Крысиный яд понятно почему – а чем еще травить инопланетян? А вот Сургутнефтегаз… скорее, по традиции. Надо же что-то делать ?

Да, наш инвестор выдержит все. И вечный МММ, и санкции, и вранье чиновников, и лукавую ухмылку Росстата.

А лично я, видимо, еще очень долго буду оставаться в профессии. Кто-то ведь должен…

В последнее время число провидцев и ясновидящих растет как на дрожжах.

Как выясняется, видеть будущее – не такая уж и сложная задача. На днях она блестяще была решена несравненной Кэти Вуд. Возникает ощущение, что этой хрупкой барышне по плечу буквально все.

Если чуть ранее Кэтти нам всем поведала страшную тайну о том, что еще немного, и цена акций Теслы должна пробить 3000. Ну там… Годик-другой, и все будет. То теперь новое, леденящее душу сообщение. Оказывается, капитализация Битка в 1 триллион – это вообще ничто.

Глубина анализа потрясает: «If we add all of the potential demand relative to the limited supply, we come up with incredible numbers over the long term. We have just begun. One trillion dollars is nothing compared to where this ultimately will be.”

Что на это можно добавить? Только одно. Хочется верить, что позиции в фонде у Кэти не на марже 1:5

Если серьезно, быть в этой жизни, как мы понимаем, может все что угодно. Тем не менее, одно дело надежды и мечты, другое – анализ и расчет.

Слушайте, а может для нее марафон специальный подготовить? «Методика оценки потенциальной стоимости Битка и Теслы, специально для гениев»…

Как мы помним, «благодаря» массированным продажам нерезидентов, его трясло всю предыдущую неделю. ОФЗ значительно просели в цене.

В среду, и мы это видели, на рынке наблюдались осторожные покупки ОФЗ после серьезной распродажи вторника. Вчерашняя сессия имела достаточно важное значение: тренд на рост цен мог ОФЗ окрепнуть, а могла случиться и очередная коррекция после небольшого отскока (профессионалы это называют «отскок дохлой кошки»).

Можем констатировать факт: вчерашние торги пошли по позитивному сценарию, цены наших суверенных долговых бумаг продолжили свой рост, доходности снизились. В среднем, по всей кривой сроков погашения (G-curve) доходности снизились на 8-10 базисных пунктов, что очень даже значительно для однодневного движения. Можно даже было бы сказать, что мы наблюдали «ралли» в секторе рублевого государственного долга. Но мы воздержимся от такого высокопарного высказывания ввиду достаточно средних объемов торгов.

Может быть рынок и начал забывать о готовящихся санкциях, так как их до сих пор не анонсировали и считает, что все само собой рассосется? Навряд ли. И поведение рубля, на наш взгляд, отражает растущую напряженность.

Пока текущую ситуацию я бы охарактеризовал так: осторожное затишье. Перед новой бурей или серьёзным ралли? Пока непонятно. Все зависит от серьезности санкций, о которых мы, как я полагаю, вскорости узнаем.

Мое осторожное мнение: санкции будут неприятными, но вполне терпимыми. Что, скорее всего, усилит рубль и снизит доходности нашего долга. Посмотрим.

Доброе утро, друзья! Полагаю, тема, изложенная ниже, будет любопытна многим.

Обращается ко мне один из подписчиков канала. Человек живет за границей, на днях у него сделка по продаже квартиры в Москве. Сумма не такая уж и маленькая. Соответственно, в итоге человек должен получить на свой счет рубли.

Однако, как мы понимаем, аккредитив раскрывается только недели через неделю-две. И, естественно, человек переживает. Ведь в итоге ему нужно будет получить валюту. А курс за эти недели, сами понимаете, может улететь непонятно куда.

Что делать? Хотел предложить застраховать (захеджировать) сделку через фьючерсы USD/RUB. Они ликвидны. Торгуются на Московской бирже. Но есть нюанс. Для этого у человека должен быть счет у одного из российских брокеров. Плюс вынь, да положь, но ГО надо занести, а это не менее 10% от объёма средств, что нужно застраховать.

Самое главное – риски. Не забываем, у фьючерсных контрактов есть такая весьма серьезная проблема. Если рынок пойдет против вас, можно потерять очень и очень много. Убытки здесь могут носить неограниченный характер.

Если говорить о данной ситуации, в случае, если рубль вдруг начнет укрепляться, потерять можно достаточно серьезную сумму.

Какой выход? Кроме фьючерсных контрактов на секции деривативов Московской биржи котируются еще и опционы.

Как в случае с конкретным моим визави можно поступить? Нужно приобрести некоторое количество опционных контрактов (Call options) с экспирацией, к примеру, в июне.

Сколько сегодня стоят такие контракты? Давайте посмотрим. К примеру, 1 контракт (1 опцион Call) с экспирацией (закрытием) 17 июня 2021 года со страйком 76 стоит 2710 рублей. Один такой контракт страхует 1 тысячу долларов. Аналогичный опцион, также с экспирацией 17 июня, но страйком 77,5, стоит сегодня порядка 2045 рублей.

Перевожу с птичьего на русский язык. Для того, чтобы застраховать, к примеру, 100 тысяч долларов или 7 миллионов 600 тысяч рублей, нужно заплатить страховую премию от порядка 200 до 270 тысяч рублей. То есть, если мы хотим заранее приобрести доллары по курсу 76, платим страховую премию 270 тысяч рублей. Если по курсу 77,5 – порядка 200 тысяч.

Сколько это в процентах? Делим 200 тысяч на 7, 6 миллионов – получаем примерно 2,6%. Если цена приобретения ниже, то цена опционной страховки чуть выше – порядка 3,5%.

С одной стороны, не так уже и дешево. С другой, человек может получить средства и тут же закрыть эти контракты. То есть продать опционы. И, следовательно, получить часть страховки обратно. Так что операция будет не такой дорогой.

Плюсы опционов просты и понятны. Главный: риск покупателя четко ограничен стоимостью опциона. То есть потерять можно не более, чем стоит страховка. А вот выигрыш в потенциале неограничен.

Для страховки в данном случае это очевидно может быть самой рациональной идеей.

Я посоветовал моему визави как можно быстрее открыть счет у любого российского брокера, забросить на этот счет несколько процентов от страхуемой суммы и приобрести нужное количество опционов.

И в завершение. С опционами на Московской бирже все здорово кроме одного. Основная проблема – ликвидность. Почему, к примеру, я не порекомендовал приобрести более дешевые майские опционы? А они неликвидны. Да и июньские. Они относительно ликвидны, если вы хотите застраховать относительно небольшие суммы. Скажем, до миллиона долларов. Более – уже чуть сложнее.

Короче, инструмент понятный. Однако, рекомендовал бы при приобретении быть аккуратным и делать это в контакте с реальным специалистом по данному вопросу. Инструмент волатильный. При формальном подходе можно и «накосячить» с ценой.

Можно ли через опционы застраховать значительные суммы? Можно ли сделать страховку на больший срок? Да. И таковые инструменты и возможности есть.

Вчера журналисты одного уважаемого издания выпытывали у меня страшный секрет:

Пытали долго и с пристрастием?

Забавно: с одной стороны, я не представляю РФПИ. С другой стороны, никак не связан с менеджментом Телеграм. Но журналисты упорно допрашивали меня: может, это попытка РФПИ начать влиять на политику Телеграм? Апофеозом был вопрос: а разве можно государственные деньги вкладывать в такие облигации?

Друзья мои! Откуда я могу знать, зачем РФПИ перекупил пакет саудитов? Пришлось выдать журналистам страшную тайну – чтобы заработать!

Впрочем, давайте разберемся.

Как известно, саудиты приобрели в общей сложности порядка 15% облигационного выпуска.

То есть вложились примерно на 150 миллионов долларов. Возможно (мы можем сейчас только строить предположения), РФПИ перекупил какую-то часть пакета облигаций. Допустим, половину, то есть на 75 миллионов долларов. Тикет вполне комфортный для данной организации.

Что дальше? Как известно, Телеграм в конце апреля должен вернуть кредиторам достаточно крупную сумму.

Потому для компании размещение облигаций в данном случае – вполне логичный шаг.

Что дальше?

Долг обладает совершенно отвратительной особенностью – его нужно отдавать. И облигации Телеграмм, как ни удивительно это звучит ?, тоже обладают аналогичными свойствами. Платить по ним будет нужно.

Одна беда: монетизация сервисом еще не налажена.

Возникает вопрос: что будет раньше? Платежи по новым (и не таким уж дешевым – 7% годовых) долгам, или абсолютно четкая и выстроенная организация монетизации сервиса?

Кстати, первый купон по свежим облигациям нужно платить уже в сентябре. Деньги, конечно, не огромные, но… Что-то я сомневаюсь, что Телеграм до этого момента успеет выстроить нормальный механизм монетизации.

Что это означает? Да только то, что платить придется из все тех же собранных средств.

Миллиард разойдется очень быстро, на выплату обязательств мессенджера и новых купонов. На организацию грамотно выстроенного процесса монетизации могут остаться не такие уж большие ресурсы.

Вывод. Или процесс монетизации придется запускать крайне быстро. А быстро – не факт, что качественно, что жаль. Или уважаемому Павлу Дурову придется еще занять.

К примеру, еще миллиард. Или немного меньше. В одном уверен: деньги на построение качественного сервиса уйдут немалые. Такова жизнь.

Опять же, повторный займ вряд ли будет трагедией для Телеграм.

Учитывая, что потенциальная оценка бизнеса Дурова – никак не меньше 100 миллиардов долларов. А грамотно построенная монетизация может принести компании не менее миллиарда долларов в год чистой прибыли (для начала). По крайней мере, потенциал для заработка там невероятный.

В противном случае придется думать о переговорах с кредиторами о конвертации долгов в акции раньше, чем будет организовано IPO.

Тогда имеем огромный простор для творчества.

Заход в акции интересного в потенциале бизнеса через его долги – любимая игрушка грамотного инвестбанкира. А в РФПИ (да и в арабских фондах тоже) сидят ребята ой какие профессиональные.

И для РФПИ, и для остальных участников забега сделка выглядит, на мой взгляд, относительно рискованной, но если хорошенько подумать, более чем сладкой.

1. Если все хорошо – 7% годовых купон и возможность заработка на дисконте к потенциальной цене IPO.

То есть, по самым скромным подсчетам, около 10% годовых в долларах. Не так уж и плохо по нынешним временам. То есть эти самые 75 миллионов вернутся обратно в размере не менее 100 миллионов.

2. Если все не так весело и грамотная монетизация не налажена, а следовательно денег на расчеты по облигациям нет, вообще отлично.

Кредиторы могут отжать у Дурова более чем солидный куш.

Главный вывод один. Павлу придется сейчас очень оперативно выстраивать механизмы монетизации, иначе есть шансы потерять самостоятельность.

А это не самая лучшая перспектива для него и для пользователей его замечательного сервиса.

Закончились торги в рублевой облигационной секции. Подведем некоторые итоги.

Как мы обозначали ранее, говорить о том, что уверенный спрос вернулся на наш долговой рынок, преждевременно. Да, бесспорно, сегодня не наблюдалось цен вчерашней практически панической распродажи, но и особого спроса по уровням предложений продавцов, разом переставивших вверх оффера, мы не заметили.

На закрытии торговой сессии уровни доходности снизились относительно вчерашнего закрытия совсем немного – от 1 до 5 базисных пунктов, что говорит скорее о выжидательной позиции рынка.

В некоторых коротких выпусках прошли большие объемы, например, в ОФЗ 26217 с погашением в августе этого года прошли сделки на общую сумму (основная секция Мосбиржи и РПС) около 12,5 млрд руб. с доходностью около 5,06%.

Рубль, следуя за долговым рынком, потерял около половины утреннего роста. Налоговый период при этом подходит к концу, поддержка со стороны экспортеров со следующей недели улетучится…

Тем временем, вышла статистика по инфляции за прошедшую неделю. Чуда не случилось, инфляция в годовом выражении держится на уровне 5,7%. Конечно, при таком уровне росте цен, принимая всерьез санкционные риски, рассчитывать на “ралли” в ОФЗ не приходится.

В апреле ждем от ЦБ повышения ставки. Другой дороги пока не видно…

На нашем рынке растёт индекс RGBI (+0,5% – это немало для него), растут наши облигации, после сильной вчерашней «раздачи», укрепляется рубль (+1,5% от минимума).

С другой стороны, в мире мы видим рост цен на казначейские десятилетки США (и на тридцатилетки); товарные группы – нефть прибавляет более 2%.

Что это? Коррекция? Или разворот?

Мое мнение: коррекция после сильной нервотрепки. Будем наблюдать за ситуацией.

По моему мнению, происходящее – лишь небольшая пауза. Но будут ли дальнейшие просадки жёсткими, или мы находимся в периоде некой болтанки, сказать пока сложно.

Сегодня я бы не торопился что-то покупать.

Впрочем, цены на многие бумаги, как американские, так и российские, выглядят сегодня довольно интересно.

Наблюдаем очень сильную коррекцию в доходности практически на всем диапазоне сроков погашения (рост цен ОФЗ).

Среднее «по больнице» снижение доходностей – около 10 базисных пунктов (0,1%), однако, объемы пока прошли маленькие, как в основной секции, так и в РПС (режим переговорной сделки).

Говорить о том, что уверенный спрос вернулся на наш долговой рынок, пока преждевременно; будем следить.

Как будем следить и за курсом рубля, взявшему направление на укрепление.

Приток ли это средств нерезидентов на наш рынок или продажа валюты экспортерами под налоговый период?

Может, это «пожелание» сверху – поддержать отечественную валюту? А может все вместе взятое?

Цены на авиабилеты уже взлетели, и похоже на то, что их общий рост может продолжиться.

Что происходит? Нас вынуждают сидеть дома и не дергаться?

Мы подготовили достаточно серьезный прогноз происходящих событий и попытались оценить риски для гражданской авиации России на ближайшие два года.

Из-за воздействия Covid-19 авиационная отрасль наряду с туризмом оказались в числе наиболее сильно пострадавших секторов мировой экономики. За 9 мес. прошлого года российские авиакомпании оказались в убытке на 102 млрд руб., а убыток за полный год может достичь 200 млрд руб. Из них 123 млрд руб. будут принадлежать крупнейшему российскому авиаперевозчику — «».

Убытки всей мировой отрасли авиаперевозок на фоне вызванного пандемией кризиса составили $118 млрд. Лишь двум российским авиаперевозчикам удалось закончить прошлый год без убытков. Ими оказались лоукостер «Победа» и региональная авиакомпания «Азимут», базирующаяся в Ростове-на-Дону.

Каковы риски, с которыми могут столкнуться российские авиакомпании в ближайшем будущем? Рассмотрим структуру расходов авиакомпаний. Она складывается из нескольких составляющих, ключевыми из которых являются:

1. Расходы на авиатопливо, их доля составляет от 30 до 35% в зависимости от мировых цен на авиатопливо, типов используемых воздушных судов (ВС) и географии полетов перевозчика. 2. Расходы на фонд заработной платы персонала – около 15%. 3. Расходы на аэропортовое и наземное обслуживание – примерно 14%. 4. Расходы на техническое обслуживание ВС – 13%. 5. Расходы на лизинг ВС и авиадвигателей – порядка 9%.

Пассажиры, купившие в марте билеты на рейсы российских авиакомпаний, в полной мере ощутили рост цен. Это стало закономерным итогом резкого повышения цен на авиатопливо практически во всех российских аэропортах.

В марте российские перевозчики столкнулись с подорожанием авиационного керосина. Это следует из прейскурантов двух топливозаправочных операторов – “Лукойл-Аэро” и “Базового авиатопливного оператора” (“дочка” “Роснефти”).

“Лукойл-Аэро” в период с 5 по 16 марта повысила стоимость авиатоплива в 20 российских аэропортах. Например, в Тюмени, Самаре и Екатеринбурге она выросла на 7%. С января у “Лукойла” подорожал авиакеросин также в Сыктывкаре на 9%, в Архангельске – на 8%, а в Нижнем Новгороде, Перми, Ростове и Нижневартовске – на 6%, следует из прейскуранта компании в сравнении с данными Росавиации.

“Базовый авиатопливный оператор” с 11 марта повысил стоимость авиакеросина в аэропортах Краснодара, Сочи, Анапы и Геленджика более чем на 9% относительно января, следует из документов компании.

Вслед за этим и авиакомпании были вынуждены повысить “топливный сбор”, который входит в стоимость авиабилета. Одними из первых это сделали “Аэрофлот” и его дочерняя авиакомпания “Россия”, увеличив с 10 марта размер топливного сбора на 10%.

Если нефть марки Brent будет долгое время удерживаться на отметке $70 за баррель и выше, это негативно скажется на экономическом состоянии многих российских авиакомпаний, и без помощи государства большинству из них будет крайне тяжело.

В 2018 г. цены на авиатопливо уже подрастали примерно на 35%. Правительство тогда планировало направить авиакомпаниям в качестве компенсации порядка 23 млрд руб.

Однако случился коронакризис. В итоге к 1 января 2021 г. порядка 15 млрд руб. были направлены для субсидирования авиаперевозок из-за пандемии коронавируса.

Это, конечно, немалые деньги. Но готово ли правительство сегодня выделять дополнительные серьезные ресурсы именно для субсидирования авиаперевозок? Очевидно, уже нет. Но ведь деньги-то первоначально выделялись как компенсация компаниям для сдерживания цен на авиабилеты.

Что получилось? Авиакомпании сдерживали рост на билеты после резкого рост цен на авиакеросин в 2018 г., ожидая компенсаций. Теперь, когда становится понятно, что компенсаций, по всей видимости, не предвидится, а деньги пошли на борьбу с пандемией, они опять же будут вынуждены поднять цены на авиабилеты, чтобы компенсировать потери за 2018 г.

Второй немаловажный фактор для прогнозирования цен на авиаперевозки в России – это курс национальной валюты, который подвергается постоянному давлению из-за со стороны США и Евросоюза.

Тут возникает еще одна крайне любопытная тема. В России насчитывается более 800 коммерческих самолетов, зарегистрированных за границей, в основном, на Бермудских островах или в Ирландии. Большинство их этих самолетов находятся в операционном лизинге у иностранных лизинговых компаний. Сейчас российские авиакомпании выполняют рейсы внутри страны, получая доходы в рублях, а лизинговые платежи выплачивают в иностранной валюте. Обесценивание рубля из-за действия санкций приведет к дополнительному увеличению лизинговых платежей, которые авиакомпании попытаются компенсировать, переложив увеличение курсовой разницы в стоимость авиабилета.

Также дешевый рубль существенно повысит статью расходов российских авиакомпаний на покупку авиазапчастей, так как подавляющее большинство самолетов, эксплуатируемых в России, иностранного производства. Если санкционное давление будет нарастать, оно может привести к ограничению поставок импортных комплектующих со стороны США, как, например, в случае с Ираном, что побудит российские авиакомпании искать обходные пути, тем самым увеличив расходы на логистику запчастей.

В этих условиях вдруг появилось заявление Главы Росавиации Александра Нерадько, который решил перевести все самолеты, зарегистрированные в иностранной юрисдикции, в российский регистр с 1 января 2023 г.

Росавиация таким образом стремится взять под свой контроль поддержание летной годности самолетов, эксплуатируемых российскими авиакомпаниями на территории РФ. Однако авиационное законодательство России не до конца гармонизировано с законодательствами западных стран и расходится по ряду параметров.

Пока Росавиация не подпишет договор о взаимном признании авиационного законодательства с EASA, FAA или с другими авиационными властями, это чревато серьезными финансовыми проблемами при перерегистрации воздушного судна в российский регистр. Если решение Росавиации останется в силе, российские авиакомпании будут вынуждены пересматривать свои договоры с лизингодателями в связи с изменением страны регистрации воздушного судна.

В этом случае появятся статьи дополнительных расходов, связанные с таможенным декларированием воздушного судна, возвратом самолета лизингодателю после пребывания в российском регистре, а также имущественный и транспортный налоги на самолет.

При худшем варианте развития событий лизингодатель отменит действующее лизинговое соглашение с авиакомпанией и может забрать свои самолеты у авиакомпании, но он также должен понимать, что сейчас ему будет тяжело найти новых операторов для своих самолетов.

Скорее всего, авиакомпании и лизингодатели начнут договариваться, но возникающие расходы лягут дополнительным бременем на авиакомпанию, которая, в свою очередь, включит эти расходы в стоимость авиабилета. И вот вам (какая неожиданность!) еще один фактор для роста цен на авиабилеты.

Не стоит также забывать, что весной у авиакомпаний истекут сроки возврата льготных кредитов (в основном, выдаются на зарплату персонала), а к лету — отсрочки по лизингу. Будут ли новые льготные кредиты и отсрочки? Хочется верить. Иначе – опять новые триггеры потенциального роста цен.

Вот и совокупность факторов, по причине которых растут и, весьма возможно, еще вырастут цены на авиабилеты.

Чего еще можно ожидать? Есть риск того, что в итоге количество авиакомпаний в РФ еще сократится. Финансовое положение ряда компаний значительно ухудшилось. Стоит отметить, что ни один нечетный год не обходится без банкротства российской авиакомпании. В 2015 г. это была “Трансаэро”, в 2017 г. – “ВИМ авиа”, в 2019 г. будущее “Ютэйр” висело на волоске, компанию тогда спасло… ну, скажем так, почти чудо.

Ещё одно знаменательное событие, о котором особо не писали сегодня: выход японских 10-летних госбумаг в устойчиво положительную зону, впервые за 5 лет

Причина в том, что Япония начала проводить так называемую «современную монетарную политику».

В апреле 2020 года Банк Японии объявил о запуске «неограниченной» программы количественного смягчения, отменив лимит на покупку гособлигаций (до этого он составлял 80 трлн. иен в год; примерно $750 млрд. в год), и втрое – до 20 трлн. иен – увеличив лимит на покупку корпоративного долга.

Отрицательная доходность была базисом обслуживания колоссального госдолга Японии в 268% ВВП. И тут мы с вами видим достаточно серьезную потенциальную бомбу с часовым механизмом. Когда рванет? Рванет ли вообще? Непонятно.

Следить за происходящим необходимо. Долг 268% от ВВП – это вам не фунт изюма.

Очередная российская компания готовится к публичному размещению своих акций: IPO Fix Price – на финишной прямой.

В последние годы IPO на российском рынке – явление экстраординарное, поэтому интерес к любому размещению всегда высокий.

Правда, надо отдать должное таким компаниям, как «Самолет», Ozon и некоторые другим, которые уже пытались пробудить «сонное царство». Отрадно видеть, что и представители оффлайн-ритейла активно включаются в этот процесс.

Не исключаем, что размещение Fix Price может стать таким же успешным, как IPO Ozon. Во всяком случае, эффект может быть вполне сопоставим. В настоящее время мы активно изучаем тему и, вполне возможно, будем участвовать в этом IPO

Какие мы видим триггеры для успешного размещения Fix Price?

• Лидер в своей нише. Компания, по сути, не имеет конкурентов в сегменте низких фиксированных цен в России.

• Высокий потенциал рынка, который оценивается на сегодняшний день, как весьма перспективный. К примеру, только в 2020 г. Fix Price открыл 655 магазинов.

• Эффект от размещения Ozon. Это IPO запомнилось многим, так что «по старой памяти» ажиотаж может быть высоким. По аналогии с размещениями на американских биржах.

• Сильные финансовые результаты. Несмотря на вирусные ограничения за 2020 г. выручка компании выросла на 33% до 190 млрд руб., чистая прибыль – на 33% до 17,6 млрд руб., EBITDA – на 36%. В целом надо отметить, что динамика лучше, чем у некоторых конкурентов (например, «Магнит» или Х5).

• Лучшая рентабельность в секторе. Выбранная Fix Price бизнес-модель позволяет обыгрывать конкурентов в плане рентабельности. Так, маржа EBITDA в 2020 г. составила около 19%. Ближайший преследователь из российских ритейлеров, «Магнит», имеет данный показатель на уровне 11%.

• Комфортная долговая нагрузка. Отношение чистого долга к EBITDA по итогам 2020 г. составило около 0,6х. Это низкий показатель, который говорит о том, что Fix Price без особых проблем обслуживает обязательства.

• Дивиденды. Согласно стратегии Fix Price, дивиденды выплачиваются из расчета 50% от чистой прибыли. Мы пока не знаем, по какой цене разместится компания. Если оценивать по ценовому диапазону $8,75-9,75, то дивидендная доходность будет на уровне 2%. Это неплохо, особенно, если учитывать, что многие компании, выходящие на IPO, вообще не платят дивидендов.

Какие риски? В преддверии IPO мы видим лишь один риск: высокая оценка Fix Price в сравнении с компаниями из сектора ритейла. При заявленном ценовом диапазоне капитализация компании post money может составить $7,4-8,3 млрд. Если взять среднюю величину, то получим, что по P/S компания оценивается в 3х, по EV/EBITDA – в 17х, по P/E – 33х, по P/FCF – 41х. Мы использовали финансовые показатели за 2020 г., поскольку форвардных цифр, которые уместнее использовать при сравнительном анализе, пока нет.

Как видно из таблицы, Fix Price может быть оценен выше, чем российские ритейлеры в среднем, но дешевле, чем Ozon. То есть получается, что где-то на уровне с ритейлерами США. С другой стороны, если сравнивать с прямыми аналогами Fix Price (магазины фиксированных цен), то мы видим, что оценка компании по некоторым мультипликаторам недотягивает до среднеотраслевых показателей.

На наш взгляд, текущая оценка Fix Price на предстоящем IPO во многом оправдана, и потенциал роста может быть весьма привлекательным. Высокая рентабельность, дивиденды, существенный потенциал рынка и отсутствие вменяемой конкуренции – базовые факторы, которые с большой долей вероятности будут работать в пользу Fix Price.