Смотрите новый выпуск еженедельной аналитической передачи, чтобы лучше понимать события прошедшей недели и быть готовыми к событиям недели предстоящей.

Приносим свои извинения за задержку с публикацией.

«Сбер» договорился о продаже 36% акций в компании АО «МФ Технологии», которой принадлежат 57,3% голосующих акций Mail.ru Group (MAIL RX). Покупателем стал «Газпромбанк», а сумма сделки, которая, как ожидается, будет закрыта в 4 квартале 2021 г., составила 12,8 млрд руб.

Что это означает для «Сбера»? Давайте разберемся.

▪️Дешевеющий актив продан с премией к рынку. Сделка согласована по цене, которая предполагает премию к рынку в 2,2-2,3 раза. При этом с начала года акции VK (ранее Mail.ru) потеряли в цене около 25%. Для сравнения – тот же «Сбер» за аналогичный период прибавило 32%, Яндекс – 13%, а HeadHunter – 18%.

▪️Продавцу удалось неплохо заработать. Учитывая вышеуказанную премию, прибыль «Сбера» на данной сделке составила порядка 1,5 млрд руб. И это отличный кейс: как продать «задорого» то, что постоянно падает в цене.

▪️«Сбер» не вышел из бизнеса О2О. По рынку ходили разные слухи на этот счет. Однако, «Сбер» остался акционером в O2O. Напомним, что это СП с VK в сфере транспорта и фудтеха. По итогам 9 месяцев 2021 г. данный бизнес вырос по GMV на 76% г/г, существенно сократил убытки и имеет отличные перспективы для дальнейшего роста.

Кроме того, с Mail.ru у «Сбера» давно были разногласия по поводу развития совместной экосистемы. Mail.ru хотела строить ее на базе соцсети «Вконтакте», а в «Сбере» эта идея «не зашла». Как показывают последние результаты экосистемы «Сбера», развитие без участия VK идет весьма динамично.

Подведем итог. На наш взгляд, «Сбер» вполне может занести себе эту сделку в актив. Не беремся утверждать, что новость станет серьезным триггером для котировок банка (все-таки масштаб сделки не тот), но положительный эффект налицо.

АЛРОСА (ALRS RX) в 3 квартале 2021 г. увеличила EBITDA на 24% г/г до 34,6 млрд руб. Показатель также оказался немного выше консенсус-прогноза (33,5 млрд руб.). Компания повысила прогноз по добыче на 2021 г. 31,5 млн до 32,5 млн карат (+3,2%).

Оцениваем результаты АЛРОСА как позитивные. Без каких-то сюрпризов, но спасибо и на том, что без неприятных. Акции в целом выглядят привлекательно для стратегических инвесторов. Бумага недооценена по мультипликаторам: форвардный P/E`2021 на уровне 10х против среднеотраслевого около 17х.

Кроме того, акции АЛРОСА отличаются неплохой дивидендной доходностью. Так, по данным Bloomberg, 12-месячная доходность составила порядка 14% годовых в рублях. Будет ли поддерживаться такой уровень доходности в будущем? Мы не исключаем, что по итогам 2021 г. показатель будет чуть ниже (10-12%).

Тем не менее, для долгосрочных инвестиций такая история вполне подходит. Во-первых, реинвестирование дивидендов на протяжении нескольких лет позволит существенно увеличить доходность. Во-вторых, в силу специфики бизнеса бумага может отчасти играть роль защитного инструмента во время роста волатильности на рынках.

Evergrande, которая вчера ночью «официально объявила дефолт», проспавшись, чувствует себя бодрой и полной сил.

Компания выплатила купоны под конец льготного периода. Это было ожидаемо: как раз недавно Evergrande продала пакет акций медиакомпании HengTen стоимостью, близкой к сумму купонных выплат. Покупателем, кстати, выступил онлайн-гигант Tencent, ставший крупнейшим акционером HengTen. Но сейчас не об этом.

Мы думаем, что китайский рынок еще обязательно потрясет из-за Evergrande. Но не в этом месяце. Когда? Посмотрим на график купонных выплат.

6 декабря закончится льготный период по выплатам на $82 млн, которые следовало заплатить 6 ноября. Думаем, эту сумму Evergrande, или его основатель, смогут найти. 28 декабря компании придется направить на купоны уже $255 млн. Дальше – больше: в конце января придется найти еще $352 млн. С продажей крупных активов у Evergrande пока не складывается. Так что в январе-феврале вполне можно ожидать «встрясок» на китайском рынке, если Evergrande заранее не подготовится к платежам.

А что же DMSA из Германии, из-за которых случился вчерашний переполох? Молодцы ребята, прославились ?

На рынках с утра легкий оптимизм: «пронесло» с Evergrande. Но мы понимаем, что если «пронесло» сейчас, не факт, что так же повезет и потом. Держим руку на пульсе.

Недавно рассказывали о проблемах китайских компаний из сектора онлайн-здравоохранения. Одними health-техами регулятор не ограничился. Под раздачу также попали:

• Финтех. Акции онлайн-брокеров UP Fintech (TIGR US) и Futu (FUTU US) также просели за месяц более, чем на 30%. Началось все с регуляторных требований в отношении безопасности данных. Теперь же деятельность этих компаний и вовсе может быть признана незаконной в связи с отсутствием китайской лицензии.

• Онлайн-страхование. Здесь компании должны соответствовать требованиям платежеспособности и другим нормативам, направленных на снижение рисков для пользователей, а также финансовых рисков в стране.

Для тех, кто разбирается в логике китайского регулирования, по сути, здесь нет ничего неожиданного. Регулирование больших данных, снижение финансовых рисков, возможные проблемы в секторе здравоохранения – об этом мы упоминали в сентябрьском марафоне, посвященном китайскому фондовому рынку.

Регулятор переключился на другие сектора и отстал от больших техов?

Отнюдь. На днях рыночный регулятор предложил классификацию платформ, подчеркнув, что к «супер-платформам» будут предъявлены повышенные требования в плане честной конкуренции и все той же безопасности данных. О том, что внимание регулятора к данным может выйти боком для онлайн-компаний, мы писали неоднократно, например, здесь.

Продолжаем изучать ситуацию и не спешим открывать позицию ни в больших техах, ни в компаниях других секторов с повышенными рисками регулирования.

Для кого? Марафон подходит как инвестору с опытом инвестиций в России, начинающему работать на американском рынке, так и более продвинутым участникам, которые уже знакомы с фондовым рынком США.

О чем? В ходе марафона мы пошагово разберём полный цикл инвестиций:

✔️Выбор брокера;

✔️Все налоговые аспекты;

✔️Оценка текущей макроэкономической ситуации;

✔️Оценка инвестиционной привлекательности различных инструментов (акций, еврооблигаций и ETF);

✔️Применение стратегий управления;

✔️Ведение инвестиционного портфеля;

✔️Оценка результатов.

❗️Особое внимание уделяется практической части и реальным примерам на текущем рынке.

Наша цель: формирование вашего первого эффективного портфеля на рынке США.

Акцент сделан на два основных класса инструментов для непрофессиональных инвесторов: акции и облигации. Огромное разнообразие акций на американском рынке открывает возможности для реализации любых стратегий, а также диверсификации валютных и страновых рисков.

В отличие от глобального рынка еврооблигаций, на рынке США доступны бумаги с небольшой лотностью – от $2000.

Работа на американском рынке через иностранных брокеров не предполагает требования быть квалифицированным инвестором в России.

Обратная связь. После каждого блока вас ожидает сессия ответов на вопросы; также вы сможете задавать вопросы на протяжении всего марафона по смежной тематике – все две недели наши аналитики будут на связи. Кроме того, для вас пройдут два интерактивных эфира от ведущих экспертов проекта.

Важно: до 7 ноября включительно действует специальная цена для «ранних пташек».

? Все детали, а также отзывы на предыдущий марафон – по ссылке.

Продолжаем следить за российским сектором электроэнергетики, который выглядит недооцененным на фоне роста фондового рынка РФ в последнее время.

Монополист сектора в трейдинге (экспорт электроэнергии) «ИнтерРАО» (IRAO RX), недавно опубликовала отчетность по РСБУ за 9 месяцев 2021 г.

Тезисно рассмотрим основные моменты отчетности.

▪️Выручка выросла на 162% (по сравнению с аналогичным периодом прошлого года) и составила 54,7 млрд руб.

▪️Валовая выручка подскочила на 325% (по сравнению с аналогичным периодом прошлого года) до 20,41 млрд руб.

▪️Чистая прибыль по итогам 9 месяцев 2021 года выросла на 26,3% в годовом выражении и составила 14,67 млрд руб.

▪️Объем экспортной выручки составил 15,2 млрд руб. (+55% год к году).

▪️Себестоимость снизилась на 38% до 16,1 млрд руб. на фоне сокращения объемов экспорта электроэнергии по направлениям «Финляндия» и «Литва».

Мы позитивно оцениваем цифры «ИнтерРАО». Безусловно, нужно принять во внимание, что это – отчетность по РСБУ, которая не отражает консолидированную картину по бизнесу в целом.

Вместе с тем, отчетность по МСФО за 1 полугодие также оказалась сильной. Так, выручка выросла на 19% до 566 млрд руб. Показатель EBITDA по итогам полугодия увеличился на 45% до 85 млрд руб. Рентабельность по EBITDA при этом повысилась с 12% до 14%. Чистая прибыль увеличилась на 32% до 55 млрд руб. Текущая внутринедельная коррекция может быть использована крупными игроками на рынке для увеличения позиций.

Акции «ИнтерРАО» включены в один из портфелей нашего . В этой истории остаются еще как минимум две интриги, помимо недооценености: значительный объем денежных средства на счетах (может быть направлен на дивиденды), а также ситуация с казначейским пакетом.

Эти два аспекта мы подробнее рассмотрим в ближайшем будущем.

Пока продолжаем следить за бумагой. И, конечно, ждем результатов по МСФО за 2 полугодие и в целом 2021 г.

Недавно в один из портфелей мы включили акции американского ритейлера Bed Bath & Beyond (BBBY US). Вчера после закрытия рынка акции взлетели почти в 2 раза. К текущему моменту на пред-торгах бумага немного замедлилась и прибавляет около 60%.

Что это было и что теперь делать? Давайте разберемся в причинах.

1️⃣ Программа обратного выкупа акций Bed Bath & Beyond будет досрочно завершена до окончания финансового года, т.е. до конца февраля. Это значит, что оставшиеся $400 млн из совокупного объема $1 млрд будут направлены на приобретение акций уже в самое ближайшее время.

2️⃣ Bed Bath & Beyond договорилась с другим ритейлером Kroger (KR) о создании совместной площадки для электронной коммерции. На ней будут размещены не только товары этих ритейлеров, но и сторонних производителей.

3️⃣ Bed Bath & Beyond находится в списке «мемных акций». Т.е. инвесторы могут скоординировано приобретать акции, что приводит к высокой волатильности. Самый яркий пример – памятная всем история с GameStop.

Могут ли акции продемонстрировать обратную динамику? Мы не исключаем такого сценария.

Вместе с тем, buy back и партнерство с Kroger может стать возможностью потеснить других игроков в сегменте ритейла, таких как Walmart (WMT) или Dollar General (DG). Это позитивно с фундаментальной точки зрения.

Тем не менее, мы полагаем, что такой взрывной рост, как сегодня, хороший повод зафиксировать прибыль или ее часть.

Потенциальный покупатель Eurasia Mining успешно завершил due diligence

Доброе утро, друзья. Вчера мы с вами вновь говорили о Eurasia Mining (EUA.L). Обещал держать вас в курсе происходящих событий.

Забавно. Среди причин возможного роста котировок акций мы в том числе обсуждали и неизбежную покупку компании. И вот вам бабушка Юрьев день: выходит новость о том, что потенциальный покупатель активов британской Eurasia Mining Plc, владеющей лицензиями на месторождения платины на Кольском полуострове и Урале, успешно завершил процесс due diligence.

Иначе говоря, та корпорация, что хотела приобрести компанию и находилась в процессе переговоров, закончила проверку активов и бизнеса Eurasia.

Чтобы понять смысл данного сообщения, нужно понимать, как в реальности проходят сделки M&A.

Для информации: из 100 сделок M&A, что начинаются, до финала доходят хорошо если 5-6%. Почему? Процесс этот невероятно тяжелый. Сперва довольно продолжительное время идут переговоры, где выясняют серьезность сторон и возможность совпадения понимания цены, условий сделки и т.д. Одновременно с этим (точнее, даже до того) подписывается документ под названием NDA, для недопущения утечек информации.

Потом подписываются куча всяких других документов, типа МОА. Сперва документов не обязывающих. Потом уже обязывающих….

Другими словами, до стадии DD доходят очень немногие.

Означает ли это все, что после завершения процедуры DD все уже на мази, и сделка близка к завершению? Разумеется, нет. Миллион причин могут разрушить сделку. Но дойти до окончания процедуры DD – уже неплохо.

С одной стороны, собственников Eurasia можно поздравить: похоже, уже виден свет в конце тоннеля. С другой – хочу пожелать стойкости. Процесс продажи компании ох как непрост. И, главное, нельзя прогадать. Нам, миноритариям ведь будет интересна цена значительно выше текущих уровней! ?

М&А – это невероятно тяжелый процесс. И его еще предстоит продолжать.

Вместо того, чтобы порадовать совсем уже упавших духом биржевых медведей, рынки коварно продолжают свой неторопливый рост.

Вроде бы как всем уже понятно: на носу тейперинг. И все уже нутром осознали, что все дороговато. Очень дороговато. Вот уже и энергетический кризис вовсю гуляет по планете. Пышным цветом расцветает кризис поставок. Прощай разгульное Рождество! Не успевают поступать товары. Инфляция надолго становится реальностью и мы всерьез обсуждаем, превратится ли она в стагфляцию или нет. Новые штаммы вируса – наша головная боль. Очередные локдауны вполне могут стать реальностью не только у нас, но и за рубежом.

И все равно «мыши плакали, кололись, но упорно продолжали поедание кактуса»… Биржевые индексы продолжают разочаровывать мишек.

Почему? Почему бы им не упасть?

Совесть у них где, у этих индексов?

Задам вопрос иначе: что заставляет индексы продолжать свой неторопливый рост?

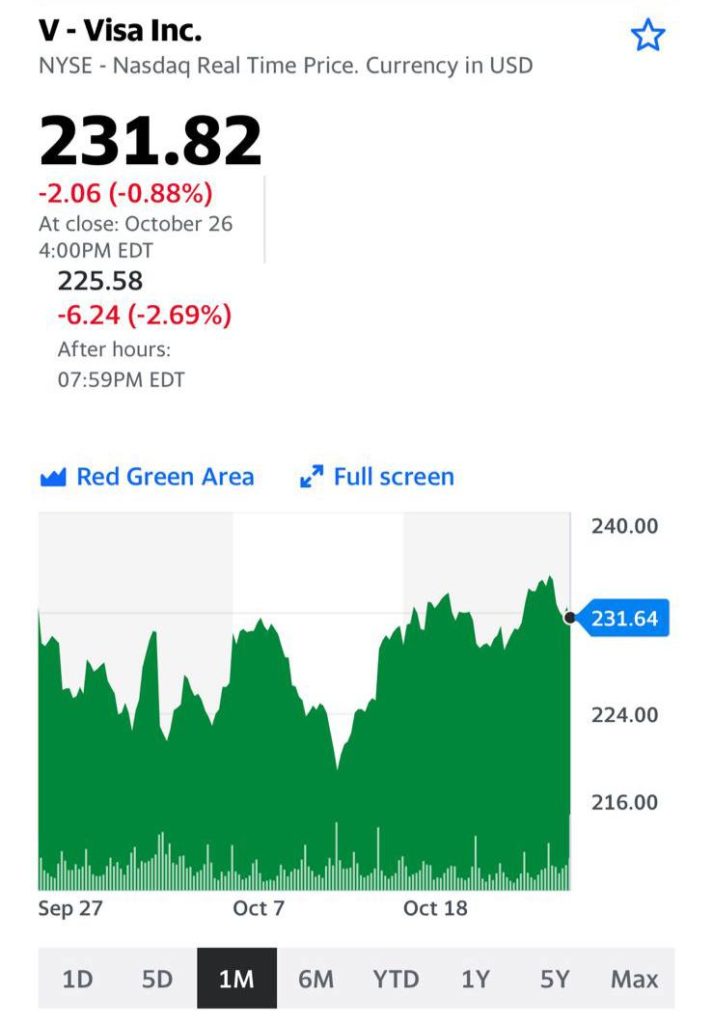

1. Продолжается сезон отчетности. Надо сказать, в целом отчеты выходят вполне достойные. К примеру, квартальная прибыль Visa Inc (NYSE: V) превысила ожидания: восстановление путешествий и улучшение ситуации в мировой экономике стимулировали рост объемов крупнейшего в мире платежного процессора (прибыль American Express на прошлой неделе также превысила прогнозы). Объемы платежей выросли на 17% по сравнению с годом ранее; количество транзакций, обработанных Visa, выросло на 21% до 45,3 миллиарда.

Компания Google, Alphabet Inc., показала самый высокий рост продаж за более чем десятилетие и почти удвоила прибыль в 3 квартале, т.к. пандемия подстегнула основной рекламный бизнес компании. Вышли результаты Microsoft. Выручка Microsoft за первый квартал 2022 финансового года выросла на 22% по сравнению с аналогичным периодом годом ранее до $45,3 млрд. Операционная прибыль корпорации увеличилась на 27% до $20,2 млрд. Чистая прибыль достигла $20,5 млрд, зарегистрировав 48% рост.

До этого в целом не разочаровали своими отчетами и банки.

2. Есть такое понятие, как альтернатива. Пока инвесторы рассуждают на тему того, какие, в условиях инфляции, которая имеет все шансы выйти из под контроля, есть альтернативы фондовому рынку, судьба рынка похоже не должна внушать серьезных опасений. Слишком много у инвесторов денег. Слишком мало альтернатив для вложения.

Что может испортить радужную картинку?

1. Выход новой, не самой веселой отчетности. Есть ряд крупных корпораций, отчеты которых уже несколько разочаровали инвесторов. Вполне возможно, их количество будет расти.

2. Демократы пока еще не согласовали свой инфраструктурный пакет. Идет жесткая политическая борьба.

3. Нужно следить за статистикой заболеваний по всему миру и особенно в США. К сожалению, возможны любые негативные повороты. Честно говоря, крайне сомневаюсь, что республиканцы дадут демократам легко «протащить» все те статьи расходов, что обсуждались – и декларировались – ранее.

По-прежнему полагаю, что многие негативные прогнозы и нервные потрясения на рынках вполне могут начать реализовываться с ноября.

Пока рынки на максимумах, вставать в однозначный шорт страшновато. Как говорят трейдеры: new high – buy. Да и агрессивно покупать сейчас я бы поостерегся. Может только Lockheed (LMT), упавший явно излишне жестко вчера. Да и то – не факт, что сразу. Поразмышляем об этом отдельно.

Сейчас, по моему мнению, тот период, когда суетиться не нужно. Потому и вставать в однозначный шорт я бы пока также не торопился.

Продолжается «хайп» в секторе черной металлургии США.

На прошлой неделе отлично отчиталась сталелитейная компания Cleveland-Cliffs (CLF US), после чего котировки взлетели на 12%. Позитивного импульса пока хватает и на сегодняшние торги: в моменте бумага прибавляет порядка 6%.

Следом «подтягиваются» US Steel (X US), которая отчитывается 28 октября, и «угольщик» Peabody Energy (BTU US), взлетавшая недавно на 20% также на сильных данных за 3 квартал. Правда, BTU потом ощутимо «сходил» вниз после новостей из Китая о намерении охладить внутренние цены на уголь.

Все три бумаги мы держим в портфелях , и все они в неплохом «плюсе», особенно CLF. Вполне возможно, что самое интересное в секторе еще не закончилось. Тем более, что цены на сталь на внутреннем рынке продолжают оставаться на рекордно высоких уровнях.

Cleveland на этом фоне может прибавить еще, US Steel на сегодняшний день, по нашим оценкам, – наиболее недооцененная стальная компания в мире. Что касается Peabody, то тут многое будет зависеть от ситуации в Китае, а также от погоды.

Продолжаем следить за этими и многими другими компаниями в нашем .

Есть замечательный закон жизни: если где-то убыло, значит, в другом месте прибыло.

Пока автопроизводители подсчитывают убытки из-за кризиса с поставками полупроводников, автодилеры потирают руки, ожидая огромные прибыли.

Достаточно взглянуть на последний отчет AutoNation (AN – сеть из более 350 франшиз по продаже новых и подержанных автомобилей). Компания сообщила, что ее прибыль в третьем квартале увеличилась вдвое и составила $362 млн. Это уже шестой рекордный месяц подряд для компании, в расчете прибыли на акцию. Такой результат в основном стал возможен благодаря высоким ценам на автомобили и росту продаж подержанных автомобилей.

Из-за проблем с микросхемами производители были вынуждены сократить поставки и значительно уменьшить выбор для потребителя. Такое развитие событий позволило дилерам сократить связанные с прибылью скидки и стимулы, которые они предлагали ранее. По состоянию на конец сентября, на складах AutoNation находилось всего около 5000 новых автомобилей. Для сравнения: в сентябре 2019 года их было 56000. По оценкам самой компании, 60% заказов AutoNation проданы еще до того, как они поступят к дилерам.

Похожая история и с подержанными автомобилями. В третьем квартале AutoNation продала более 77000 подержанных легковых и грузовых автомобилей, что на 20% больше, чем за тот же период 2020 года. Выручка от продажи подержанных автомобилей выросла на 53%, до $2,3 млрд. AutoNation даже начала обращаться к владельцам, которые публикуют объявления на eBay, AutoTrader и других веб-сайтах.

Что у компании с мультипликаторами?

P/E 7

P/S 0,3

EV/EBITDA 4,5

Debt/EBITDA 1,7

По мультипликаторам видно, что компания практически без серьезной долговой нагрузки и все еще явно недооценена на рынке. На автомобильном рынке все еще присутствует гигантский спрос и даже если нехватка чипов уменьшится, то автопроизводителям нужно будет пополнить необходимый запас. Все это означает, что автодилеры останутся на коне и в 2022 году.

Почему у компании такие интересные мультипликаторы? Тут надо на секунду остановиться. Как говорится, жадность должна уступить место страху. Бизнес этот достаточно проблематичный и весьма конкурентный. Подводных камней хватает. Ведь ничего случайного нет на белом свете. Но факт остается фактом. Компания, скорее всего, еще какое-то время будет радовать своих инвесторов хорошими прибылями.

Вывод. Потенциал роста имеет место быть, но и рисков хватает.

На прошлой неделе говорили о нелегком пути Джерома Пауэлла к своему переназначению на должность главы ФРС.

На этой неделе борьба с главой Федеральной резервной службы вышла на новый уровень. Американский «левый»журнал American Prospect раскрыл данные о продаже Пауэллом акций Vanguard Total Stock Market Index Fund (VTI) на сумму от $1 до $5 млн 1 октября 2020. Информация о других транзакциях, в том числе о продажах на $50-100 тыс. 21 сентября 2020 года, всего через несколько дней после заседания ФРС 15-16 сентября 2020 года, также стала достоянием общественности. В декабре 2020 года были проданы бумаги еще на десятки тысяч долларов. В центре внимания – сделка 1 октября, как очень крупная (продажа VTI на $1-5 млн), которая произошла одновременно с падением индекса Доу-Джонса, но до того, как акции продемонстрировали значительный рост (и продолжают расти по сей день). Более того: акции удвоились с минимумов марта 2020 года.

Тут напрашивается вывод, что Пауэлл – никудышный трейдер. Однако факт, что глава ФРС во время обвала активно торгует на рынке, вряд ли поможет Пауэллу сохранить свой пост.

Как отмечает Prospect, продажа акций Пауэллом произошла на фоне отказа Трампа принять необходимый пакет экономических стимулов. Через день было объявлено, что президент Трамп заболел коронавирусом. Кроме того, протоколы встреч показывают, что Пауэлл четыре раза контактировал с министром финансов Стивеном Мнучином 1 октября. Пауэлл тогда требовал от Администрации дополнительных финансовых стимулов. Возможно, в тех обстоятельствах глава ФРС считал, что американская экономика получит серьезный удар. В своем выступлении 6 октября (уже после торговли акциями) Пауэлл предупредил, что, если меры стимулирования не будут приняты, это может иметь «трагические» последствия для экономики. Как мы видим, слова главы ФРС совпали с действиями. Отсюда желание избавиться от активов.

Как новая информация повлияет на Пауэлла и отразится на его переназначении, пока неясно. Впрочем, все происходящее – вопиющий случай. Возможно, именно поэтому Пауэлл игнорировал информацию об инсайдерской торговле своих подчиненных… Ведь рыба, как известно, гниет с головы.

Сейчас ясно одно: смена главы ФРС с высокой степенью вероятности может повлечь за собой пересмотр политики ФРС; это может повлиять на рынки. Такое развитие событий может сломать множество теорий будущих изменений на рынках.

В последнее время тема IPO российских компаний снова обретает популярность.

Самые свежие примеры – «Ренессанс Страхование» (RENI RX), которая разместилась вчера, и Softline, которая планирует провести размещение на следующей неделе. Это неудивительно, поскольку сегодня интерес к российским активам со стороны глобальных инвесторов довольно высок.

«Делимобиль» – еще одна российская компания, которая планирует провести IPO. И не только на Московской, но и на Нью-Йоркской бирже. На наш взгляд, это интересная история, учитывая специфику бизнеса компании, а также ее положение рынке. Давайте копнем немного подробнее.

«Делимобиль» явлется одним из лидеров российского рынка каршеринга. По некоторым оценкам, компания занимает 45% рынка Москвы и около 30% в среднем по стране. Авто «Делимобиля» вы можете найти в 11 городах РФ. У ближайших конкурентов – не более 5.

Компания активно использует собственную онлайн-платформу и, надо сказать, она пользуется определенным успехом у пользователей. Так, в 2020 г. мобильное приложение «Делимобиля» было самым скачиваемым в мире (среди аналогов, разумеется), и на сегодняшний день имеет 7 млн зарегистрированных пользователей.

Теперь посмотрим на количественные показатели, и здесь отметим заметный прогресс. Так, в 1 полугодии 2021 г. выручка год к году выросла в 2,2 раза до 4,9 млрд руб. Но самое важное – выход в плюс на уровне операционной прибыли. Так, EBITDA в отчетном периоде составила 785 млн руб., а маржа EBITDA – около 16%.

Росту показателей в числе прочего способствовало развитие собственной инфраструктуры по обслуживанию автомобилей (мойка, ремонт и т.д.). Сервисный сегмент – это элемент вертикальной интеграции, а подобная архитектура бизнеса в конечном счете позитивно влияет на рентабельность. Кроме того, «Делимобиль» имеет стратегические партнерства с глобальными автопроизводителями, что дает определенную свободу маневра по наращиванию автопарка.

Что касается рынка, то тут, по нашему мнению, перспективы очевидны. Практически все виды онлайн-сервисов, которые пришли в мир в последние годы (банкинг, бесконтактные платежи, доставка) прижились в РФ заметно раньше и лучше, чем в других странах. Это касается и транспорта, в том числе, краткосрочной аренды автомобилей. Тут, можно сказать, наступила новая эра, потому что еще несколько лет назад ничего подобного на рынке не было.

В целом почва для дальнейшего развития каршеринга в РФ весьма благодатная. Во-первых, это существенная доля населения, живущего в городах (около 75%). Во-вторых, крупнейшая в Европе и 6-я в мире база интернет-пользователей. В-третьих, доля пользователей интернета – 84% населения, активных пользователей смартфонов – 69%. Цифры впечатляют.

На этом фоне рынок каршеринга в 2020 г. рос быстрее, чем рынок такси. Так, в 2020 году рост составил 11%, а у «таксистов» – лишь 4%. Еще можно отметить в качестве триггеров низкий уровень использования личных автомобилей (304 на 1000 россиян против 842 на 1000 граждан США, к примеру), а также сравнительно высокий возраст личных автомобилей по сравнению с теми же штатами – 14 лет против 12.

Тема интересная. Параметров IPO мы пока не знаем, видимо информация появится ближе к делу. Будем внимательно следить за развитием событий. О новостях сообщим в канале дополнительно.