Кто выиграет от мирных переговоров: транспортный сектор

?«Делимобиль»: риски пока перевешивают

Человек 10 попросили прокомментировать ситуацию с «Делимобилем»: если убрать все лишнее, идти или не идти на IPO?

На первый взгляд все выглядит не так уж и плохо:

?за девять месяцев 2023 г. выручка компании выросла в 1,3 раза, до 14,5 млрд руб. относительно 2022 г.,

?EBITDA увеличилась в 1,7 раза,

?рентабельность по EBITDA достигла 31%,

?в 2023 г. компания вышла на чистую прибыль, которая за девять месяцев 2023 г. составила 1,4 млрд руб.

Вопрос, разумеется, в одном: по какой цене будет размещение. Предварительно мы оцениваем диапазон по P/E (2023 г.) на уровне 20,6х-22,3х

Но давайте поговорим о рисках. Они существуют, не то чтобы сильно пугают, но значительны.

?Рентабельность по EBITDA не столь показательна, ведь в EBITDA не включаются лизинговые платежи. Это серьезная статья издержек

?Экономика бизнеса существенно меняется с ростом инфляции и курса доллара. Если ждем девальвацию — это минус для бизнеса компании.

?Высокие ставки в экономике крайне негативно сказываются на денежных потоках группы. Вдобавок ко всему, компания перешла на лизинг по плавающей ставке. С ее снижением снизятся и лизинговые платежи. Но пока… высокая ставка — враг бизнеса.

?Ценовая конъюнктура на рынке автомобилей остается запредельно высокой. Хотя, по последним статданным, цены на авто немного снизились. Однако пока на символическую величину.

?Высокая долговая нагрузка. Net Debt/EBITDA составляет 3,5х. Опять же НЕ катастрофа. Но вопрос же в ставках. По текущей — 3,5 — это непросто для бизнеса.

?Высокие издержки на лизинг.

?Достаточно серьезная конкуренция в секторе.

?Появление в парке китайских авто. Они пока темные лошадки. Неизвестно, как будут себя вести эти автомобили через год или два.

Вот такой джентльменский набор.

?Принял решение в IPO не участвовать. При сегодняшних рисках оценка выглядит дороговато. Если буду обращать внимание на бумагу, то уже в процессе торгов. Да и то, если хорошо упадет.

#российский_рынок #IPO #мнение

Увидел новость, что средняя стоимость километра в такси в России в 2023 году выросла на 19,5% до 34,66 рубля.

Это очередные данные Росстата, к которым я отношусь с известной долей осторожности. По моим ощущениям, учитывая прыгающие тарифы агрегаторов такси и прочие приколы, стоимость поездки выросла на 50-80%.

В прошлом году один километр на такси поставил исторический рекорд и обходился пассажирам в 32,5 рубля. Тогда Росстат оценивал подорожание всего в 16%, в то время как даже пресс-секретарь сервиса «Максим» признал, что на самом деле стоимость поездки выросла гораздо больше.

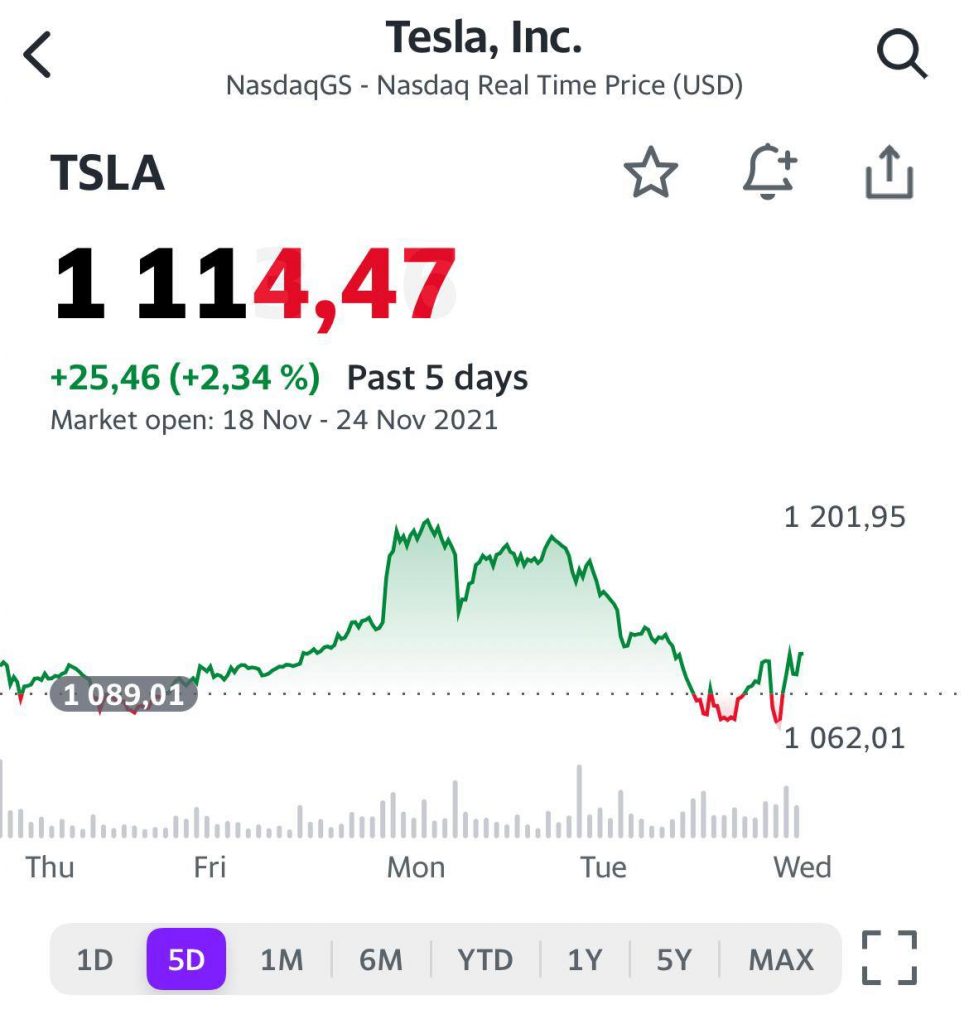

? Tesla отзовет 1,6 млн своих автомобилей в Китае

Причина — неполадки в системе помощи водителю, которые могут приводить к авариям на дороге.

Речь идет о моделях S, X, 3, Y произведенных в период с 2014 по 2023 гг. не только в Китае, но и за рубежом…

Компания разместилась 21 ноября под тикером EUTR, торги акциями идут достаточно бодро. Пришло время подвести итоги.

?️Это IPO получилось самым крупным в РФ в 2023 г. Так, компания привлекла порядка 13,5 млрд руб. Цена размещения составила 250 руб. за акцию. На момент начала торгов рыночная капитализация “ЕвроТранса” оказалась на уровне 40 млрд руб.

?️Бумага допущена к торгам на первом уровне листинга. Это подразумевает более высокую ликвидность, меньшую волатильность и доступность истории для широкого круга инвесторов.

В итоге акционерами компании стали около 20 тысяч новых розничных инвесторов. Кроме того, бенефициары “ЕвроТранс” в рамках допэмиссии выкупили акции на сумму 1,2 млрд руб. То есть, ключевые акционеры также приняли участие в IPO.

Что мы видим в моменте?

Ну, прежде всего, отмечу, что результаты торгов выглядят неплохо. Да, сначала была некоторая просадка, которую я связываю с быстрыми продажами разочарованных спекулянтов, ожидавших, видимо, “туземун”.

Однако, затем бумага была сравнительно быстро выкуплена. По моим оценкам, львиная часть покупателей EUTR — это долгосрочные инвесторы, которые приходят в интересную и привлекательную идею не на 1 день, неделю или месяц. Именно они составляют сегодня костяк, который владеет free float “ЕвроТранс”.

Безусловно, наиболее важный момент — инвестиции в развитие. Таким образом “ЕвроТранс” подтверждает, что является компанией роста, так как основной объем привлеченных средств (около 11 млрд рублей) планирует инвестировать в масштабирование бизнеса.

В частности, компания намерена преобразовать существующую сеть АЗС в универсальные комплексы, где помимо традиционных бензина и дизеля, будут представлены электрозарядные станции мощностью не менее 150 кВт, а также заправки газом.

Именно на это компания делает ставку. Мы с вами видим, как на наших дорогах растет число электрокаров. Я это вижу даже по подземному паркингу в моем доме. Почти каждый день по соседству появляется красивая “китайская электричка”.

Так что считаю это направление для “ЕвроТранса” весьма перспективным, вложение в расширение бизнеса позволит достигнуть обозначенных показателей и добиться соотношения чистый долг/EBITDA ниже 3,5 на ближайшей перспективе.

Сам держу акции компании и собираюсь оставаться в позиции как минимум год, не дергаться. Буду внимательно следить за компанией и знакомить вас с последними новостями. Рассчитываю, что история может дать хороший результат на 12-месячном горизонте.

? GM: calm down, folks!

Вчера один из мастодонтов американского автопрома General Motors объявил о крупнейшем байбэке на американском рынке за последние годы.

Объем выкупа составит около $10 млрд. Кроме того, компания намерена на 33% увеличить дивиденды и ожидает роста чистой прибыли по итогам 2023 г.

На Уолл-стрит полагают, что таким образом топ-менеджмент GM пытается успокоить инвесторов на фоне затяжного падения котировок. С начала февраля 2023 г. бумага потеряла порядка 30% рыночной стоимости.

Рынок принял посыл с энтузиазмом, и вчера акция взлетела на 10%. Вообще, в последнее время у компании, судя по всему, дела налаживаются.

?GM удалось договориться с профсоюзами и прервать 6-недельную забастовку.

?Несмотря на вынужденный простой, прогноз по чистой прибыли на 2023 г. остается в диапазоне от $11,7 млрд до $12,7 млрд (в 2022 г. – $10,3 млрд).

?Уже упомянутый байбэк и увеличение дивидендов.

При этом GM остается лидером американского авторынка с долей 17% (у Ford 14%) и существенно недооценена по мультипликаторам. Так, форвардный P/E составляет 4,2х (в среднем по сектору – 7,4х).

? Что ж, хоть американский автомобиль как средство передвижения и стал в последнее время роскошью в РФ, я взвесил все за и против и не так давно включил акции GM в один из портфелей сервиса по подписке. И вовремя. Прибыль по позиции сейчас около +20%.

?И потенциал, по моим оценкам, далеко не исчерпан.

Зима уже на носу:

❄️Деревья покрываются снегом и льдом, ветки могут упасть на машину.

❄️С крыш многоэтажек падают сосульки и снег.

Итак, что делать, если вы неудачно припарковались и оказались в подобной ситуации?

Вызвать полицию (участкового) на место, чтобы составить протокол осмотра места происшествия, зафиксировать повреждения. Ждем от полиции отказ в возбуждении уголовного дела.

Пока едет полиция, сделать фотографии с привязкой к месту (номер дома, вывески, машина должна стоять в разрешенном месте и не огорожена лентами коммунальщиков).

Попросите контактные данные свидетелей происшествия. Скорее всего, это жильцы дома.

Установите ответственного за обслуживание дома и придомовой территории.

➖По дому — на портале АИС ФРТ (экс «Реформа ЖКХ»). Для этого нужно пройти регистрацию.

➖А по территории — на dom.gosuslugi.ru.

Осмотрите авто с ответственным за повреждения (УК или ЖЭК), составьте акт с фото.

Далее проводим необходимые экспертизы (все желательно в 2 экземплярах):

⚪️независимой экспертной организации по стоимости ущерба,

⚪️при необходимости — дендрологическую по поводу дерева,

⚪️справку о метеоусловиях, которые должны быть в рамках нормы (либо данные погодных интернет-ресурсов).

Направляем в УК досудебную претензию. Здесь есть шанс договориться о возмещении ущерба. Если не получается, подаем иск в суд.

Это общий план действий. Из документов могут еще понадобиться: выписка из ЕГРН, протокол собрания собственников о выборе УК, документы на авто и т. д. Обратитесь к автоюристу для консультации, т. к. может быть много нюансов. Наберитесь терпения.

Однако, если вы проделаете все эти процедуры, и параллельно будете вести переговоры с компанией, ответственной за повреждения, шансы возместить ущерб довольно высоки.

Кстати, пока будет идти суд, машину можно ремонтировать. Берём обязательно заказ-наряд и накладную на запчасти с чеками. Их уже приобщаем в ходе суда.

Toyota тормозит производство в 2022 году

Похоже, говорить о полном преодолении проблем в логистических цепочках, возникших у автопроизводителей с началом пандемии, говорить еще очень рано.

В январе один из крупнейших мировых производителей автомобилей Toyota (TM US) объявил о приостановке 5 заводов в Японии и производственных мощностей в США. Это произойдет в январе 2022 г., что затронет выпуск 20 тыс. машин в Стране восходящего солнца и 50 тыс. – в Штатах.

Нужно понимать, что остановка конвейера – экстраординарный шаг, на который руководство гиганта пошло только в условиях реальной угрозы отсутствия на складах материалов и микросхем. Предварительно это никак не скажется на плане по выпуску 9 млн авто в 2022 г., но в реальности ситуация может оказаться сложнее, ведь такие потрясения могут повториться еще не раз в предстоящем году. При этом руководство конкурента Volkwagen (VW US) ранее заявляло о преодолении кризиса поставок компонентов. Ford и GM подписали в ноябре стратегическое соглашение с производителями микрочипов о поставках, что позволяет Ford даже делиться далеко идущими планами по выпуску электромобилей.

Но сегодня безоблачные перспективы по выпуску электромобилей получили “подножку”. Один из сенаторов демократ Джо Манчин неожиданно заявил решительное “нет” плану президента Байдена “Building Back Better” на $1,75 трлн. Проект “Великой перезагрузки” уже прошел согласование в нижней палате Конгресса и предполагал инвестиции в инфраструктуру и “зеленую энергетику”. Отсутствие даже одного голоса в пользу законопроекта в Сенате приведет к неполучению Байденом прекрасного подарка к Католическому Рождеству в виде предоставления американцам налоговых льгот при покупке авто с электрическим двигателем.

Как это скажется на американских производителях? Это может привести к существенному снижению спроса на производимые электромобили.

Чем эти новости интересны инвесторам? Акции Toyota на премаркете сегодня снижаются почти на 1,1% после падения на 1,76% в пятницу. Отрицательную динамику сегодня также показывают Ford, GM, Tesla и Volkswagen.

Похоже, что рынку потребуется более взвешенно оценить перспективы автопроизводителей, однако в долгосрочной перспективе мы склонны рассматривать восстановление интереса инвесторов к этому рынку из-за поэтапного налаживания цепочек поставок.

Продолжаем следить за новостями по Ford, GM и Volkswagen с большим интересом.

Rivian готов принять вызов от Ford и GM

После сообщения об амбициозных планах Ford другой производитель электромобилей (EV) решил перетянуть на себя «одеяло» внимания рынка. Rivian Automotive (RIVN) может возвести недалеко от Атланты, штат Джорджия завод по производству авто с электрической тягой, производственные мощности которого могут составить 200 тысяч машин в год, и аккумуляторных батарей к ним. В обмен на предоставленную площадку будут трудоустроены 7,5 тыс. работников; в перспективе эта цифра может вырасти до 10 тыс.

Компания начала тратить полученные во время недавнего IPO $11,9 млрд, понимая, что этот кэш может очень быстро закончиться, если своеобразный кредит доверия от инвесторов не будет оправдан. Строительство одного из самых крупных автомобильных заводов в Штатах (11 тысяч рабочих мест создал BMW на заводе в Южной Каролине и 8,6 тысяч работников Ford в Кентукки) позволит существенно увеличить намеченные темпы сборки со 160 тысяч авто в год, которые обеспечивает завод в Иллинойсе. Также в 2022 году может быть представлен электрический грузовик, 100 тысяч экземпляров которого уже заказала материнская компания Amazon для своей службы доставки. Для его поставок потребуются новые заводы или модернизация действующих мощностей.

Но текущих заказов Rivian не достаточно и только заключение новых контрактов (особенно с крупными компаниями) позволит на равных конкурировать с Ford и General Motors, а также в перспективе побороться и с Tesla. Для этого Rivian не собирается ограничиваться только американскими клиентами и, по сообщениям СМИ, ведет переговоры с властями Соединенного Королевства о возведении завода к концу 2023 года, что позволит начать поставки и в Европе.

Вместо вывода. Сегодня после закрытия рынка Rivian представит первый после IPO квартальный отчет, в котором может быть представлено больше интересных деталей. Будем следить за разворачивающейся битвой на рынке электромобилей, который может стать одним из перспективных в 2022 году. Интерес к «зеленой повестке» в перспективе может привлечь новых инвесторов к остающейся «темной лошадкой» Rivian.

И все же, текущая капитализация в размере $98,7 млрд выглядит на первый взгляд чрезвычайно высокой, хотя жизнь может рассудить иначе, как это было на примере Tesla. Корпорация под управлением Илона Маска взлетела почти на 1 100% с минимума весны 2020 года до текущего момента. Нашими фаворитами остаются отмеченные ранее компании Ford, General Motors и Volkswagen.

Амбиции Ford могут подвинуть Tesla

В недавнем интервью Bloomderg CEO Ford Джим Фарли озвучил амбициозные планы: стать №1 по продажам электромобилей в США. Более реалистичный план – выпустить в предстоящие два года 600 000 автомобилей с электродвигателем и попасть в тройку лидеров. Интересные заявления от компании, которая может занять 4 место по итогам 2021 года, пропустив вперед компанию Илона Маска, Volkswagen и GM.

Конкуренция на рынке электрокаров возрастает и много лет удерживаемая пальма первенства в США в предстоящие годы может перейти от Tesla к другим компаниям.

Чем ответит Илон Маск? Пока загадка, ведь без открытия новых заводов или запуска конвейеров будет сложно конкурировать с автогигантами, которые всерьез взялись за рынок по причине стремительно растущего интереса в США и Европе к «зеленой повестке». Подкреплено это стремление и материально, ведь Байден пообещал налоговые льготы для покупателей электромобилей, производители которых имеют профсоюзы. А Ford и GM как раз подходят под эти критерии, в отличие от Tesla.

Что готов предложить рынку Ford? На днях автоконцерн приостановил прием заявок на электрический пикап F-150 Lightning, когда число заказов достигло 200 000. С целью их удовлетворения будет расширено производство на заводе в штате Мичиган, что позволит выпускать по 160 000 пикапов за год. Также в два раза будет увеличен выпуск электрокроссоверов Mustang Mach-E на заводе в Мексике. Все это позволит реализовать в предстоящие два года планы по выпуску 600 000 электромобилей под логотипом созданной Генри Фордом марки и входящих в концерн компаний, а также ворваться в тройку американских лидеров по производству.

Стоит ли игра свеч? Скорее да, чем нет, но в долгосрочной перспективе. Недооцененная компания выглядит гораздо привлекательнее в сравнении с Tesla, Raven и рядом других производителей электромобилей, которые привлекают внимание к себе благодаря создателям или владельцам.

Сравним компанию по форвардным мультипликаторам. По EV/EBITDA показатель составляет 5,99x против 6,01x у GM и 2,48x у Volkswagen, а по P/E – на уровне 10,69x у детища Генри Форда, 8,72x у GM и 9,95x у немецкого концерна.

Явного лидера выделить в этом споре невозможно, но Ford и Volkswagen сохраняют привлекательность в ближайшей перспективе.

Сегодня стало известно, что одного из крупнейших российских автодилеров компанию «Рольф» покупает холдинг «Ключавто».

При этом сам «Рольф» не является публичным, акции не торгуются на бирже. Однако, компания имеет два выпуска рублевых облигаций и небезынтересна рынку.

Уход в структуру нового холдинга выглядит как позитивный имиджевый шаг для «Рольфа». Напомним, у собственника компании Сергея Петров есть определенные проблемы с российским законом, и безусловно, это не может не вызывать беспокойство у инвесторов. Приход «Ключавто» может привести в этом плане к изменениям в лучшую сторону.

На наш взгляд, сегодня нет причин опасаться, что «Рольф» может не справиться с обслуживанием своих долговых обязательств. Как мы знаем, недавно компания рассматривала возможность проведения IPO, оценка колебалась в диапазоне $400-500 млн. Вполне возможно, компания еще вернется к этому вопросу в 2022 г.

Глава SpaceX продаёт часть своей доли акций Tesla после того, как за это проголосовала его аудитория в Твиттере.

Любимец интернет-публики продал еще 934 тыс. акций Tesla общей стоимостью $1,05 млрд. Напомним, что 6 ноября «самый богатый человек» заявил о возможности продажи 10% своих акций (ему принадлежало более 17%, стоимость которых оценивалась более чем в $200 млрд), если за это проголосуют его читатели. Логично было ожидать, на самом деле, что публика в свойственной ей манере выступит за более зрелищный исход событий. Итог – 58% голосов за продажу. По итогу, с учетом последней продажи, Маску остается продать еще порядка 7,9 млн бумаг Tesla. Полагаем, что подобные новости мы ещё увидим.

Как бы забавно происходящее ни выглядело со стороны, видимо, сделано это было не только для потехи публики, но и – банально – ради выгоды.

Во-первых, согласно документам, поданным в Комиссию по ценным бумагам и биржам (SEC), 23 ноября были проданы 934 тыс. акций после исполнения опциона на покупку 2,15 млн бумаг. Во-вторых, на фоне всей вереницы событий, последовало логичное падение котировок: с 8 ноября котировки упали на ~9%. Какое совпадение: скоро Маску предстоит заплатить налоги на сумму $3,5 млрд в связи с недавней реализацией опционов на покупку акций Tesla. А в связи с падением котировок сумма выплаты уменьшилась уже на ~$480 млн.

По всей видимости, теперь Илон будет любить своих подписчиков еще больше ?

Падают и крупные корпорации – такие, как Газпром, Сбербанк, металлурги, – и более мелкие компании, например, тот же КамАЗ, включенный в один из портфелей сервиса по подписке (-5,5%), Интер РАО, и даже ГАЗ и Татнефть. Как уже упоминали, «радуют» нас и облигации РОСНАНО, которые просели уже достаточно сильно.

Народ уже начал психовать и, несмотря на налоговый период, несмотря на небольшое укрепление нефтяных котировок, начал продавать рубль. Курс уже превысил 74,8. На мой взгляд, это классическая паника инвесторов, которые от греха подальше хотят выйти с рынка.

В целом, мы не раз предупреждали о том, что в ноябре стоит ожидать на глобальных рынках некой турбулентности. В итоге турбулентность пока пришла на российский рынок. Думаю, что в ближайшем будущем мы узрим и некоторые просадки по Америке.

При этом обратите внимание, что, как мы и писали сегодня утром, крепко себя чувствуют только гигантские корпорации со значительным количеством кэша на счетах. Довольно много акций компаний помельче к сегодняшнему дню показывают просадки. Это нехороший знак. Думаю, на мировом рынке очень скоро тоже будет несладко.

Одним словом, все идёт “по плану”.

Что делать в этой ситуации рядовому инвестору?

1. Не суетиться. Это бывает просто-напросто вредно для здоровья ?

2. Не спешить открывать позиции против рынка. Увидев падения на 3-6%, многие поторопятся начать покупки просевших бумаг. На мой взгляд, делать этого не стоит. Иногда имеет смысл просто “отойти подальше” и подождать.

На мой взгляд, текущий негатив продлится не так долго. На сколько процентов он обвалит рынок? Да кто же его знает… Тем не менее, я считаю, что это не более чем короткий эпизод, обусловленный некими политическими и геополитическими страхами, которые, скорее всего, не будут реализованы.

Серьезные военные столкновения никому сейчас не нужны. По крайней мере, в России. Что касается других стран… Провокаторы были, есть и будут. Но обычно их действия приводят лишь к временным неприятностям.

Рост акций ZIM Integrated (ZIM US) на американском пре-маркете составляет порядка 8.5%. Причина – сильная финансовая отчетность. Компания достигла рекордных показателей по чистой прибыли, перешла на режим ежеквартальных дивидендных выплат, а также повысила прогноз по ключевым financials на 2021 г.

Отличные новости! Писали о ZIM неоднократно, указывая на привлекательность этой бумаги. Очень рады за тех инвесторов, кто послушал нашего совета. С начала года котировки ZIM увеличились в 4️⃣ раза.

Смотрите новый выпуск еженедельной аналитической передачи, чтобы лучше понимать события прошедшей недели и быть готовыми к событиям недели предстоящей.

Приносим свои извинения за задержку с публикацией.

Нельзя не прокомментировать то, что происходит с компанией Rivian (RIVN)

Перечислим факты.

▪️Производитель электромобилей Rivian провел одно из самых крупных IPO в истории, после начала торгов его бумаги выросли более чем на 50%. Компания стала вторым по стоимости американским автопроизводителем после Tesla, оставаясь ее крупнейшим конкурентом.

▪️После IPO стартап Rivian стал шестым крупнейшим автопроизводителем в мире. Всего через два месяца после первых продаж компания обошла по рыночной капитализации Ford и General Motors.

▪️Еще в феврале 2021 года Rivian планировала выйти на биржу и рассчитывала на оценку в $50 млрд. В итоге в ходе IPO компания была оценена в $76,4 млрд, в первый день торгов капитализация превысила $90 млрд. При этом у компании нет выручки, однако, по данным CNBC, летом Rivian расширила производство и запланировала строительство второго завода по сборке электромобилей.

❗️Пока Rivian выпустила около 100 (ста!) электромобилей и обещает отправить покупателям 1500 до конца года. Аж 1500… Маск нервно курит в углу и дрожит мелкой дрожью.

К 2023 году компания рассчитывает увеличить объем производства до 1 млн штук, пишет Electrek. Основатель Rivian Арджи Скариндж после IPO заявил Financial Times, что инвесторы оценили размах открывающихся возможностей: «В следующие 10–15 лет на планете предстоит заменить больше миллиарда автомобилей».

Друзья, я все понимаю: за компанией стоит Amazon. Да, действительно, потенциал тут велик. Но платить $100 млрд за потенциал?! Это воистину удивительно. И означает одно: нынешняя реальность находится на грани весьма странной болезни, не вполне определенного анамнеза, в некоторых моментах напоминающую бурно проистекающую шизофрению.

Я понимаю. Спрос на электромобили растет по всему миру, и этому способствуют в том числе законодательные ограничения. Например, Великобритания к 2030 году планирует запретить продажу новых легковых автомобилей с бензиновыми и дизельными двигателями. По данным аналитической компании Canalys, в первом полугодии 2021 года в мире было продано 2,6 млн электромобилей — на 160% больше, чем в первом полугодии 2020-го.

Наибольшим спросом электромобили пользуются в Китае и Европе. В Китае за первые шесть месяцев 2021 года было продано 1,1 млн электромобилей, что составляет 12% от всех проданных там легковых автомобилей, а в Европе — 1 млн электромобилей, то есть 15% от числа всех проданных новых авто. Лидером рынка среди производителей пока остается Tesla с долей 15% среди всех проданных электромобилей в мире. Но в долгосрочной перспективе она рискует потерять первое место. Уже сейчас разрыв с ней сокращает компания Volkswagen Group с долей 13%. Третье место с 11% занимает SGMW (объединение SAIC, GM и Wuling). Компания BMW Group заняла четвертое место, а Stellantis — пятое.

Rivian планирует уже в 2023 продать 1 миллион своих авто. Хочу аплодировать честолюбию менеджмента, который публично ставит такие высокие планки… Но все же, смотрим на цифры выше и задаём вопрос: КАК?

▪️Почему Делимобиль отказался от IPO?

▪️Как Федрезерв начал сворачивание стимулов, а Банк Англии так и не решился чуть-чуть поднять ставку, и к чему это привело.

Об этом – в последней программе БФМ “Ближе к деньгам”.

А все самые свежие бизнес-новости дня публикуются в Telegram-канале @BFMnews.

В США продолжается логистический коллапс.

Закончился октябрь, но проблемы с логистикой в США так и не удалось решить.

По последним данным 60 тыс. контейнеров находятся в двух центральных портах страны (33 тыс. в Лос-Анджелесе и 27 тыс. в Лонг-Бич). Товары на несколько млрд долларов все ещё не могут добраться до американских компаний и потребителей.

Не помогает и ужесточение правил хранения. В попытке ускорить разгрузку порты объявили, что с 15 ноября будет взиматься дополнительная пошлина в размере $100 за контейнер. Однако сам штраф будет подниматься ещё на $100 за каждый дополнительный день простоя. Такой налог коснется тех товаров, которые больше 9 дней не забирают водители грузовиков или 3 дня не могут забрать поезда. Исполнительный директор порта в Лос-Анджелесе уже объявил, что под эти санкции попадут 40% всех контейнеров, которые сейчас находятся на разгрузке.

Не лучше ситуация обстоит и с товарами, которые даже не добрались до портов. Корабли просто не в состоянии выгрузить груз и отплыть. Согласно последним подсчетам, таких кораблей сейчас насчитывается около 170. О своих штрафных санкциях заговорили и крупнейшие контейнерные перевозчики. К примеру, Maersk собирается переложить дополнительные финансовые потери на плечи импортеров. В итоге стоит ждать очередного витка повышения цен на товары и снижения продаж.

Многие сегодня пишут фразу: «перебои в цепочках поставок». Не все понимают, что это означает на практике. Просто такой фразой стало удобно объяснять сегодняшние проблемы глобальной экономики. Однако вышеописанная ситуация – классический пример того, что такое перебои на практике.

Не исключаем, что на этом фоне может последовать новый виток роста стоимости фрахта не только контейнеровозов, но и «балкеров». На этот случай держим в одном из портфелей акции морских перевозчиков ZIM Integrated (ZIM US) и Navios Maritime (NMM US).

Есть замечательный закон жизни: если где-то убыло, значит, в другом месте прибыло.

Пока автопроизводители подсчитывают убытки из-за кризиса с поставками полупроводников, автодилеры потирают руки, ожидая огромные прибыли.

Достаточно взглянуть на последний отчет AutoNation (AN – сеть из более 350 франшиз по продаже новых и подержанных автомобилей). Компания сообщила, что ее прибыль в третьем квартале увеличилась вдвое и составила $362 млн. Это уже шестой рекордный месяц подряд для компании, в расчете прибыли на акцию. Такой результат в основном стал возможен благодаря высоким ценам на автомобили и росту продаж подержанных автомобилей.

Из-за проблем с микросхемами производители были вынуждены сократить поставки и значительно уменьшить выбор для потребителя. Такое развитие событий позволило дилерам сократить связанные с прибылью скидки и стимулы, которые они предлагали ранее. По состоянию на конец сентября, на складах AutoNation находилось всего около 5000 новых автомобилей. Для сравнения: в сентябре 2019 года их было 56000. По оценкам самой компании, 60% заказов AutoNation проданы еще до того, как они поступят к дилерам.

Похожая история и с подержанными автомобилями. В третьем квартале AutoNation продала более 77000 подержанных легковых и грузовых автомобилей, что на 20% больше, чем за тот же период 2020 года. Выручка от продажи подержанных автомобилей выросла на 53%, до $2,3 млрд. AutoNation даже начала обращаться к владельцам, которые публикуют объявления на eBay, AutoTrader и других веб-сайтах.

Что у компании с мультипликаторами?

P/E 7

P/S 0,3

EV/EBITDA 4,5

Debt/EBITDA 1,7

По мультипликаторам видно, что компания практически без серьезной долговой нагрузки и все еще явно недооценена на рынке. На автомобильном рынке все еще присутствует гигантский спрос и даже если нехватка чипов уменьшится, то автопроизводителям нужно будет пополнить необходимый запас. Все это означает, что автодилеры останутся на коне и в 2022 году.

Почему у компании такие интересные мультипликаторы? Тут надо на секунду остановиться. Как говорится, жадность должна уступить место страху. Бизнес этот достаточно проблематичный и весьма конкурентный. Подводных камней хватает. Ведь ничего случайного нет на белом свете. Но факт остается фактом. Компания, скорее всего, еще какое-то время будет радовать своих инвесторов хорошими прибылями.

Вывод. Потенциал роста имеет место быть, но и рисков хватает.

В последнее время тема IPO российских компаний снова обретает популярность.

Самые свежие примеры – «Ренессанс Страхование» (RENI RX), которая разместилась вчера, и Softline, которая планирует провести размещение на следующей неделе. Это неудивительно, поскольку сегодня интерес к российским активам со стороны глобальных инвесторов довольно высок.

«Делимобиль» – еще одна российская компания, которая планирует провести IPO. И не только на Московской, но и на Нью-Йоркской бирже. На наш взгляд, это интересная история, учитывая специфику бизнеса компании, а также ее положение рынке. Давайте копнем немного подробнее.

«Делимобиль» явлется одним из лидеров российского рынка каршеринга. По некоторым оценкам, компания занимает 45% рынка Москвы и около 30% в среднем по стране. Авто «Делимобиля» вы можете найти в 11 городах РФ. У ближайших конкурентов – не более 5.

Компания активно использует собственную онлайн-платформу и, надо сказать, она пользуется определенным успехом у пользователей. Так, в 2020 г. мобильное приложение «Делимобиля» было самым скачиваемым в мире (среди аналогов, разумеется), и на сегодняшний день имеет 7 млн зарегистрированных пользователей.

Теперь посмотрим на количественные показатели, и здесь отметим заметный прогресс. Так, в 1 полугодии 2021 г. выручка год к году выросла в 2,2 раза до 4,9 млрд руб. Но самое важное – выход в плюс на уровне операционной прибыли. Так, EBITDA в отчетном периоде составила 785 млн руб., а маржа EBITDA – около 16%.

Росту показателей в числе прочего способствовало развитие собственной инфраструктуры по обслуживанию автомобилей (мойка, ремонт и т.д.). Сервисный сегмент – это элемент вертикальной интеграции, а подобная архитектура бизнеса в конечном счете позитивно влияет на рентабельность. Кроме того, «Делимобиль» имеет стратегические партнерства с глобальными автопроизводителями, что дает определенную свободу маневра по наращиванию автопарка.

Что касается рынка, то тут, по нашему мнению, перспективы очевидны. Практически все виды онлайн-сервисов, которые пришли в мир в последние годы (банкинг, бесконтактные платежи, доставка) прижились в РФ заметно раньше и лучше, чем в других странах. Это касается и транспорта, в том числе, краткосрочной аренды автомобилей. Тут, можно сказать, наступила новая эра, потому что еще несколько лет назад ничего подобного на рынке не было.

В целом почва для дальнейшего развития каршеринга в РФ весьма благодатная. Во-первых, это существенная доля населения, живущего в городах (около 75%). Во-вторых, крупнейшая в Европе и 6-я в мире база интернет-пользователей. В-третьих, доля пользователей интернета – 84% населения, активных пользователей смартфонов – 69%. Цифры впечатляют.

На этом фоне рынок каршеринга в 2020 г. рос быстрее, чем рынок такси. Так, в 2020 году рост составил 11%, а у «таксистов» – лишь 4%. Еще можно отметить в качестве триггеров низкий уровень использования личных автомобилей (304 на 1000 россиян против 842 на 1000 граждан США, к примеру), а также сравнительно высокий возраст личных автомобилей по сравнению с теми же штатами – 14 лет против 12.

Тема интересная. Параметров IPO мы пока не знаем, видимо информация появится ближе к делу. Будем внимательно следить за развитием событий. О новостях сообщим в канале дополнительно.