На рынках скучновато. Индексы, по всей видимости, решили прогуляться в отпуск. Тишь да гладь… Конечно, и ежику понятно, что такая ситуация временная. Однако ни один ежик нам не подскажет, как долго продлится это состояние. Пару дней? Неделю? Или целый месяц? По мне, максимум недели две. А возможно, и меньше.

В мире как-то тоже подозрительно тихо. Относительно тихо.

Так что… Не поговорить ли нам о чем интересном? Например, об Африке.

Мы не раз говорили о том, что одним из главных рисков для мировой экономики является геополитическая нестабильность, и случай с государственным переворотом в Гвинее не стал исключением. Как мы писали ранее, вооруженный захват власти в этой части мира не является чем-то из ряда вон выходящим. Так, за последние 9 лет, помимо Гвинеи и Мьянмы, военные перевороты произошли в Мали, Судане, Зимбабве, Букина-Фасо, Египте, ЦАР, а также Гвинее-Бисау. Единственное различие между выше упомянутыми случаями – в масштабе последствий для мировой экономики.

На этом фоне возникает вопрос: в каких ещё африканских странах рост геополитической напряженности может нанести наибольший ущерб?

Марокко. Помимо добычи свинца, марганца, меди, кобальта, цинка и барита, страна имеет огромные залежи фосфорита, незаменимого элемента для химических, промышленных и сельскохозяйственных работ. Кроме того, страна занимает 3 место в мире по производству фосфорита и 1 место по его экспорту. Но… пока спокойно в Маракеше. И слава богу.

Намибия. Запасы урана в стране составляют 5% от общемировых. Также, в стране присутствуют месторождения алмазов, меди, свинца, цинка, олова, серебра, золота, пириты, марганцы и др.

Замбия. Страна является вторым по величине производителем меди в Африке. Основа экономики Замбии – ожидаемо, именно добыча и переработка этого минерала. Недра страны также содержат запасы кобальта, изумрудов, золота, серебра, урана, свинца, цинка, угля, марганца.

Алжир. Страна находится на одном из первых мест по запасам природного газа, ртути, вольфрама. В недрах содержится железная руда, запасы которой составляют 5,4 млрд. тонн, цветные металлы, фосфориты. Основное же богатство страны – это, конечно, нефть, запасы которой составляют 1,1 млрд. тонн.

Нигерия. На территории страны находятся месторождения цветных и редких металлов: олова, ниобия, вольфрама и молибдена, циркония, тантала, урана, золота и серебра. В осадочных породах найдены залежи каменного и бурого углей, нефти, газа, известняка и др.

Конго. Здесь мы имеем крупнейшие в мире запасы кобальта, германия, тантала, алмазов, крупнейшие в Африке запасы урана, вольфрама, меди, цинка, олова, запасы бериллия, лития, ниобия, значительные месторождения нефти, угля, руд железа, марганца, золота, серебра, бокситов. Что приятно – и в Киншаса, и в Мбужи-Майи, и в Лубумбаши все спокойно. Ну и хорошо.

Африка – регион творческий, где вечно что-нибудь да происходит. Поэтому понимать, как нестабильность в той или иной стране может повлиять на мировую экономику, будет для инвестора совсем не лишним.

Когда тем или иным товарным рынкам грозит дефицит, происходящие в мире события и связанный с ними новостной поток парадоксальным образом начинают подпитывать эти страхи. Для падающих профицитных рынков это тоже верно, но для растущих работает более выраженно.

Не успели цены на алюминий на прошлой неделе обновить 10-летний максимум на планах Китая по сокращению производства, как в прошедшие выходные появился новый повод для беспокойства – в Гвинее произошел военный переворот. Действие конституции приостановлено, президент арестован, границы закрыты.

В целом для развивающегося мира явление обычное, но в стране с самыми большими в мире резервами какого-либо важного сырья такое все-таки случается не каждый день. В данном случае речь о бокситах – основе алюминиевого производства.

Основатель Русала Олег Дерипаска опасается, что рынок алюминия может встряхнуть, ведь 20% мирового производства алюминия использует бокситы из Гвинеи. У самого Русала эта доля еще выше – около 30%.

В мире больше опасаются за поставки в Китай, поскольку на Гвинею приходится примерно 55% всего импорта бокистов в страну.

Можно было бы возразить, что раз Китай сам готов сокращать производство, то возможное снижение поставок из неспокойного региона может оказаться не столь чувствительным. Однако локальная корректировка производственных планов и форс-мажор, затрагивающий большие объемы на неопределенный срок, – это таки две большие разницы. Поэтому цены на алюминий на LME обновили максимум прошлой недели, достигнув сегодня с утра $2775,5 за тонну.

Впрочем, Aluminum Corp. of China – крупнейший производитель, имеющий ряд проектов в Гвинее, заявил, что его операции в регионе проходят без изменений, а запасов руды в самом Китае более, чем достаточно для бесперебойной работы.

Другой китайский алюминиевый гигант, так же активно разрабатывающий гвинейские бокситы, China Hongqiao, хранит молчание, в результате акции Hongqiao (1378 HK) снизились сегодня на 4% в ходе торгов в Гонконге.

Политическую ситуацию в Гвинее нам оценить сложно. Однако поступающие сведения позволяют предположить, что разница с переворотом в Мьянме и последовавшим переполохом на рынке олова в феврале этого года существенная.

В Мьянме после переворота начались массовые протесты гражданского населения, весьма жестко подавленные. Здесь же широкие народные массы происходящее скорее приветствуют. Впрочем, телекартинка может быть обманчива.

Помехи для добычи и экспорта бокситов вряд ли входят в планы полковника Мамади Думбуйа, возглавившего переворот. Даже условия комендантского часа в зонах добычи руды ослаблены. Пока будем считать, что ему удастся провести в жизнь свою повестку. Но перебои во время переходного процесса более чем вероятны. Так что Олег Дерипаска, скорее всего, прав, рынок алюминия может потрясти.

Если для самого алюминия эта тряска может означать дальнейший рост, то конкретно для Русала в этом могут лежать определенные риски. В мы уже несколько сократили позицию, в которую так успешно вошли на прошлой неделе.

После нашего недавнего материала о перспективах этой истории подписчики засыпали нас вопросами: «Кто еще кроме РУСАЛа? Какие еще идеи?». Спрашивали? Отвечаем! По нашему мнению, на сегодняшний день интересно выглядят акции американского алюминиевого гиганта Alcoa (AA US). Компания является одним из лидеров глобального рынка (производит порядка 2,5 млн т первичного алюминия), имеет неплохую фундаментальную картину и недооценена по мультипликаторам.

В 2021 г., как ожидается, выручка Alcoa может вырасти на 20%, а рентабельность по EBITDA – удвоиться и составить порядка 21-22%. Фактически по этому уровню Alcoa сравняется с РУСАЛом, у которого, как известно, низкие затраты на электроэнергию. Ну и основной триггер, конечно, это сильная конъюнктура рынка алюминия.

Если в рублях нашим фаворитом в алюминии остается РУСАЛ, то в долларах, возможно, имеет смысл обратить внимание на Alcoa. По мультипликаторам компания наряду с РУСАЛом выглядит одной из наиболее недооцененных в секторе: форвардный EV/EBITDA составляет около 4,5х, а средний аналогам – порядка 7,5х.

Вместе с тем, не забываем и о рисках. Во-первых, бумага имеет высокий beta (около 2,1х), а значит «летать» будет не только вверх, но и вниз. Во-вторых, в ценах на алюминий также не исключена коррекция, хотя бы и технического характера. Это может несколько «приземлить» котировки Alcoa.

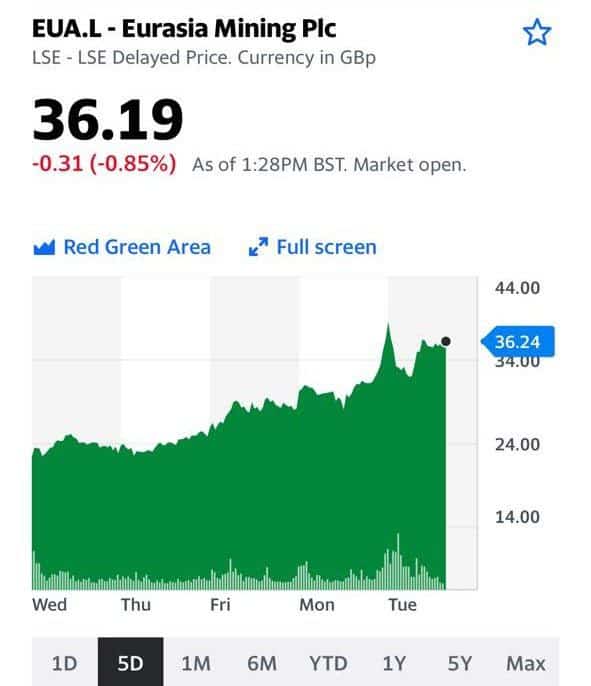

В свое время писали о перспективной компании Eurasia Mining (EUA LN) из сектора производителей платины и палладия. С тех пор акции компании успели вырасти в 12 раз и скорректироваться примерно на 60% от максимумов. Вполне логично для небольшой по масштабам волатильной истории.

Пора понять, что делать дальше. Давайте разберемся.

Сначала немного о рынке платиноидов. С начала мая цены на платину и палладий находятся под давлением. Основных причин две: первая связана с драгоценной ипостасью платины, другая с промышленной. Спрос на драгметаллы в целом ниже, чем в начале года, на фоне разговоров об ужесточении ДКП.

Главная причина проблем с платиноидами, как ни странно, связана с дефицитом чипов, который ударил по автопроизводителям. Оценки производства автомобилей в мире снижаются, а вместе с ними и спрос на автокатализаторы – самый мощный источник спроса на физические платину и палладий.

На наш взгляд, проблемы с чипами и производственными цепочками в том или ином виде разрешатся уже в обозримом будущем. И отложенный спрос здесь может иметь тот же эффект, что и со многими товарами после пандемии, когда профицит резко переходил в дефицит, что вело к взлету цен.

Поддержку ценам на платиноиды может оказать и энергетический кризис в ЮАР, которая производит порядка 80% мирового выпуска платины. Ситуация там взрывоопасная: от источников электроэнергии отключают не только промышленные предприятия, но и целые города.

Кроме того, нельзя не упомянуть подъем водородной энергетики, где платиноиды принимают участие не только в производстве собственно водорода, но и применяются в топливных элементах.

Теперь пара слов о самой Eurasia Mining. С декабря 2020 г. котировки просели примерно на 60%. Мы полагаем, что не последнюю роль в этом снижении сыграли биржевые спекулянты, которые не прочь «порезвиться» с шортами. Все мы знаем, к чему это может привести, особенно, на растущем рынке. А что, если компанией заинтересуются любители short squeeze из Reddit, которые уже не раз и не два наказывали любителей шортов?

При этом фундаментально ситуация в компании, напротив, изменилась к лучшему. Более того, сегодня акции EUA торгуются с существенным дисконтом к цене размещения $20 млн среди профессиональных институциональных инвесторов, которое состоялось в конце мая этого года по цене 26,5p.

Из позитивных факторов выделим следующее: 1) Eurasia запустила 2 новые обогатительные фабрики в дополнение к уже существующей. 2) Оценка запасов по JORC: аудит близок к завершению. 3) Компания продолжает рассматривать и готовиться к возможной большой сделке по поглощению крупным стратегом. Это может быть мощным триггером для роста котировок.

На наш взгляд, ситуация складывается таким образом, что пора вновь обратить внимание на эту бумагу. В одном из портфелей мы инвестировали в акции Eurasia, и в определенный момент прибыль по позиции превышала 900%. Мы продавали часть позиции по хорошим ценам, но сейчас, вполне возможно, пришло время для увеличения доли Eurasia в портфеле.

Мечел (MTLR RX) в пятницу опубликовал сильные финансовые результаты за 2 квартал 2021 г.

Выручка компании квартал к кварталу увеличилась на 43%, EBITDA – подскочила почти в раза, а чистая прибыль – в 3 раза.

Повышенное внимание, как обычно, – к долговой нагрузке компании. В этом плане улучшения налицо. Так, чистый долг на конец полугодия снизился на 4%, а отношение чистого долга к EBITDA сократилось на с 6,9х в 1 квартале до 4,3х.

Основная интрига – это дивиденды на привилегированные акции «Мечела» (MTLRP RX). При том, что компания благодаря благоприятной конъюнктуре цен на сталь и уголь вышла в зону прибыльности, на «префа» могут быть выплачены сравнительно щедрые дивиденды. Напомним, что мы писали об этом не так давно.

По нашим ожиданиям, дивиденды могут составить порядка 40 руб. на акцию. Это соответствует дивидендной доходности на уровне 32% годовых. Весьма высокий показатель для сегодняшней российской действительности.

При сохранении высоких цен на сталь и уголь «Мечел» может превратиться в одну из наиболее интересных историй в российском металлургическом секторе. В моменте акции выглядят несколько перегретыми, и пока трудно предугадать, куда дальше пойдут котировки. Бумага демонстрирует высокую волатильность, в случае коррекции есть смысл обратить на нее внимание.

Полагаем, сценарий высоких дивидендов на «префа» пока еще не в цене, несмотря на стремительный рост котировок. В случае его реализации, можно ожидать продолжения роста привилегированных акций компании. Правда, от некоторого «захода» вниз никто не застрахован.

Пока все внимание рынков сосредоточено на выступлении Джерома Пауэлла, не следует забывать, что жизнь продолжается и за пределами Джексон-Хоула. Цены на медь летом выпали из зоны особого внимания инвесторов, но осенью эта тема вновь может стать актуальной.

На следующей неделе Китай возобновляет продажи меди, цинка и алюминия из стратегических резервов. В августе они сделали перерыв в связи со вспышкой Дельты, но теперь, похоже, все в порядке. Объемы по-прежнему скромные – 30, 50 и 70 тыс. тонн соответственно. Эти интервенции, без сомнения, оказывают краткосрочный эффект, но вряд ли именно они были основной причиной коррекции цен на медь в последние месяцы.

Также на следующей неделе сенат Чили рассмотрит законопроект, увеличивающий налоговое бремя на производителей меди, уже принятый нижней палатой парламента. Оценки, до какого именно уровня вырастут налоги, разнятся от 56% до 82% в зависимости от того, будет ли заменен текущий режим или просто дополнен. В законе прямо об этом не говорится, и вокруг этого идут политические игры между правоцентристским правительством и коммунистами в парламенте. В правительстве делают вид, что не замечают проблемы, чтобы оставить лазейку для отмены закона через суд. Но, как бы там ни было, желание изъять побольше из жирных эксплуататоров в обществе преобладает, и налоги в любом случае будут расти. Возможно, пропорционально ценам.

В индустрии говорят, что на операции по нынешним проектам закон не повлияет, но будущие проекты под вопросом. Это логично, ведь никому не хочется рисковать многомиллиардными инвестициями, когда львиную долю прибыли изымают в пользу чиновников, выступающих от имени бедных. Да еще параллельно улаживать конфликты с самими бедными, то есть местными жителями и рабочими на рудниках.

В августе BHP договорилась с профсоюзами на Escondida, и забастовки на крупнейшем руднике в мире удалось избежать. Но аналогичные проблемы возникли на других рудниках у JX Nippon Mining & Metals и госкомпании Codelco. У последней сразу на нескольких шахтах, включая их крупнейшую – El Teniente.

Если ФРС удастся не обрушить рынки излишней агрессивностью, в которой она до сих пор не была замечена, то осенью можно ждать нового витка роста цен на медь. При этом компании с заметной долей операций в Чили, такие как BHP (BHP), Rio Tinto (RIO) или Antofagasta (ANTO LN) могут проигрывать конкурентам из Freeport-McMoRan (FCX) или Southern Copper (SCCO).

Сейчас BHP и RIO торгуются с лучшими мультипликаторами. По итогам 2021 года у них ожидается Р/Е 7,91 и 4,84 соответственно против 11,79 и 13,24 у FCX и SCCO. Это объясняется тем, что BHP и RIO более диверсифицированы и помимо меди в этом году хорошо заработали на других активах, в том числе железной руде. ANTO, как и остальные «медные» компании торгуется по 13,61. Но цены на железную руду с конца июня упали почти на треть, что так же, как и налоги в Чили, может ударить по прибыли BHP и RIO. В то время как FCX и SCCO получат больше от роста цен на медь, если он состоится.

Давайте посмотрим на графики угольных компаний. Кто внимательно читал, смог вполне ощутимо подзаработать. За эти две недели большинство компаний, на которые мы обратили внимание, очень неплохо выросли. Особенно порадовали акции «Распадской» (RASP.ME).

Полагаю, для ряда компаний движение вверх еще не закончилось. Я бы даже сказал, еще толком и не началось.

К примеру, не так просто купить акции TER.AX. Они торгуются на австралийской бирже. И нельзя сказать что сильно ликвидны. Держу их в ряде портфелей. Полагаю, задумаюсь о продаже на уровне не ниже 25-30 австралийских центов.

Нужно понимать: рост цен на уголь настолько впечатляющ, что у компаний отрасли отчеты явно будут великолепны.

То же касается и «Мечела». Но мы об этом уже не раз говорили. Надеюсь, вы прислушались.

Котировки акций компании Распадская (RASP.ME)

Котировки акций компании TerraCom Limited (TER.AX)

Читатели расстроены снижением таких инструментов на золотодобывающие активы, как JNUG (JNUG US) и NUGT (NUGT US).

Золото потеряло в цене 5-7% по сравнению с весенними уровнями, а JNUG просел аж на 30%.

Неужели временной распад стоимости настолько велик, и все это происходит из-за того, что в структуре JNUG (JNUG US) деривативы?

Конечно же, нет. Временной распад стоимости в инструментах типа JNUG (JNUG US) и NUGT (NUGT US) присутствует, но не он ответственен за столь сильное снижение.

Не забывайте, что данные инструменты отражают стоимость акций золотодобывающих компаний, а не само золото. В том числе JNUG (JNUG US) – это акции «молодых» золотодобывающих компаний. Их цены значительно более волатильны, чем цены на золото. Можно сказать, что у них высокая бета по отношению к ценам на золото.

При росте цены на золото на 10%, акции компаний, особенно мелких, могут показать рост в три раза больше. Это имеет все шансы произойти к концу текущего года. В таком случае «джнуги» с «нугтами» могут вернуть потери и даже заработать.

Кстати, сегодня на фоне роста на золото более 1%, JNUG (JNUG US) прибавляет почти 11%! Весьма показательный пример

Редкоземельные металлы Афганистана – точка притяжения для Китая

Вскоре после смены власти в Афганистане МИД КНР выразил надежду, что «Талибан» (организация, запрещенная в РФ) совместно с другими партиями Афганистана «заложат основу для достижения прочного мира в стране». При этом западные границы Синьцзян-Уйгурского автономного региона Китай с начала года старательно укреплял

CNBC полагает, что готовность Китая сотрудничать с новой властью связана с месторождениями редкоземельных металлов в Афганистане. По разным оценкам, стоимость запасов редкоземельных металлов в Афганистане может составлять $1 – $3 млрд. Доступ к этим месторождениям поможет Китаю укрепить доминирующее положение на мировом рынке редкоземов.

Китайский опыт добычи редкоземельных металлов, а также создание необходимой инфраструктуры, вполне может приветствоваться Афганистаном. Однако Китаю необходимы гарантии безопасности инвестиций в страну. Учитывая нестабильную обстановку в Афганистане, вряд ли Китай будет спешить туда вкладываться.

Какие китайские публичные компании специализируются на редкоземельных металлов? Большая часть таких компаний торгуется на биржах материкового Китая, доступ к которым ограничен для иностранных инвесторов. Это China Minmetals Rare Earth (000831 SZ), China Northern Rare Earth (600111 SS), Rising Nonferrous Metals Share (600259 SS) и др.

Гонконгская фондовая биржа предоставляет меньше возможностей для инвестирования в сектор редкоземов, здесь торгуется всего один представитель сектора. China Rare Earth (769 HK) производит и продает продукцию из редкоземельных элементов, которая используется в потребительской электронике, магнитных микросхемах и сверхпроводниках.

Не так давно мы писали о компании «Мечел» (MTLR RX) в контексте сокращения долговой нагрузки. Решили более подробно рассмотреть ситуацию с некогда легендарным российским «металлургом», и полагаем, что данный кейс может быть как минимум небезынтересным. Предварительно можем сказать, что «префа» «Мечела» потенциально могут стать одной из лучших дивидендных историй в РФ. Изложим наши соображение и выводы в наиболее удобном для читателя формате, то есть тезисно.

Что мы имеем? • Рост цен на сталь и уголь. «Мечел», наравне с остальными российскими металлургами, основной бенефициар сильного рынка. Цены на сталь с начала года выросли примерно на 30%, а на коксующийся уголь – на 45%. Напомним, что стальной прокат занимает в совокупной выручке «Мечела» порядка 65%, а уголь (коксующийся, энергетический и кокс) – около 20%. • Улучшение финансовых показателей также происходит на фоне роста цен. Так, по прогнозам Bloomberg, в 2021 г. «Мечел» может увеличить выручку на 30% до 340 млрд руб., а EBITDA – в 2 раза до 80 млрд руб. Чистая прибыль может составить около 40 млрд руб. по сравнению с убытком за 2020 г. Свободный денежный поток может утроиться до 30 млрд руб. • Долговая нагрузка ощутимо падает. Это стало возможным благодаря двум факторам: 1) постепенное погашение обязательств (об этом мы как раз писали в июльском посте); 2) резкое увеличение финансовых показателей, в частности EBITDA, как знаменателя в коэффициенте Net debt/EBITDA. По нашим прогнозам, на конец 2021 г. это соотношение может составить порядка 2,0х, что будет многолетним минимумом и позволит практически закрыть вопрос о «Мечеле» как о компании, обремененной долгом.

• Компания может снова начать выплачивать дивиденды. Текущая ситуация – отличная возможность для того, чтобы акционеры вернулись к теме дивидендных выплат. Финансовая ситуация позволяет это сделать. Предположим консервативно, что по итогам 1 полугодия чистая прибыль «Мечела» составит около 25 млрд руб. (на самом деле, скорее всего, больше). Согласно дивидендной политике, компания платит 20% из чистой прибыли на «префа». По нашим расчетам, это получится порядка 36 руб. на акцию, что соответствует годовой доходности на уровне 48%.

По нашему мнению, история «Мечела» может стать настоящим возрождением легенды со времен памятного всем «доктора» в 2008 г. Добавьте к этому тот факт, что акции компании экстремально дешево выглядят по рыночным мультипликаторам, а также существенно отстали в росте от российских аналогов. Так, если ММК, НЛМК, «Северсталь» и Evraz Group выросли с начала года в среднем на 25%, то «обычка» «Мечела» – лишь на 6%. Что касается мультипликаторов, то здесь форвардные P/S, P/E и P/FCF поистине впечатляют: 0,1х, 0,9х и 0,3х соответственно. Это предполагает огромный дисконт к сектору (см. таблицу). EV/EBITDA не попал в этот список только потому, что в абсолютном выражении долг компании пока по-прежнему велик.

Конечно, риски есть. Это и то, что во 2 полугодии рынки металлов могут несколько сдуться, да и дивиденды – это пока еще далеко не факт. Но выглядит весьма интересно. 27 августа компания опубликует финансовую отчетность за 2 квартал 2021 г. Посмотрим, будут ли там хорошие новости помимо ожидаемо сильных результатов.

Плохие новости для рынка – хорошие новости для золота.

Рост геополитической нестабильности, ухудшение потребительских настроений в США, слабые макроэкономические данные из Китая, а также новая волна коронавируса привели к росту котировок драгоценного металла.

На руку золоту сыграл и тот факт, что индекс деловой активности в производственном секторе штата Нью-Йорк снизился до 18,3 пункта в августе против 43,0 месяцем ранее. Аналитики прогнозировали снижение индекса до 28,9.

При этом начало тейперинга или хотя бы более резкие заявления со стороны членов ФРС могут привести к коррекции золота и росту доходности казначейских облигаций.

Так что нас ожидает – замедление или же перегрев экономики?

Как уже писал ранее, сегодня очень важный день. Этим вечером выступает Пауэл, который поделится своими мыслями о том, чего стоит опасаться и чего стоит ждать от будущего. С замиранием сердца ждем его выступления

Что касается факторов, влияющих на цену золота, то их, на самом деле, масса. Вчера провел достаточно большую аудио-лекцию именно об этом. В течение недели обязательно подготовим короткое исследование по данной тематике и для читателей этого канала

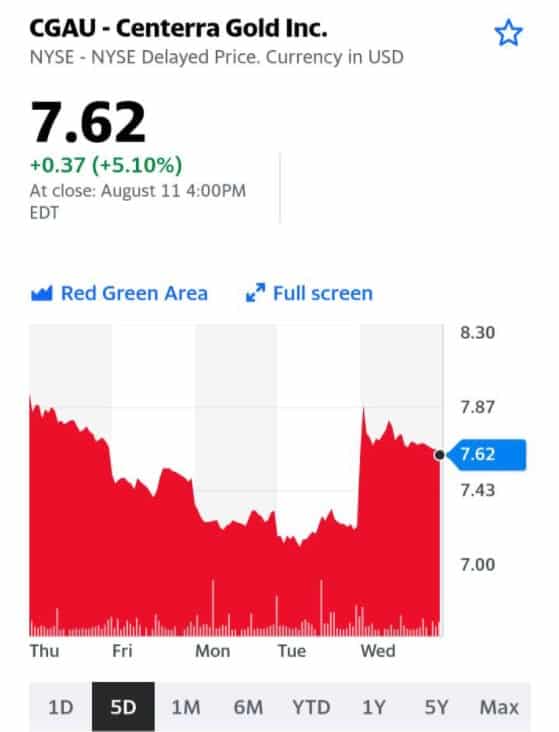

Новость, связанная с золотодобывающей канадской компанией Centerra, прошла практически незамеченной. А зря. Киргизия решила окончательно национализировать крупнейший золотой рудник Кумтор, после долгого владения компанией из Канады. История началась еще в мае, когда одна из крупнейших компаний по золотодобыче лишилась доступа на шахту. В среду Комитет безопасности страны заявил о начале процесса аннулирования соглашения и о выявленных фактах «крупномасштабной коррупции».

Рудник является одним из ключевых предприятий в Киргизии, на его долю приходится 12.5% ВВП страны.

Centerra еще в мае признала, что больше не контролирует рудник Кумтор. Во время представления финансовых результатов за 2 квартал во вторник компания сообщила, что перевела его в статус «прекращенных операций». Убыток от смены контроля над рудником составил $926,4 млн. Канадская компания понесла убытки от потери Centerra, что привело к падению в период апрель – июнь выручки и EPS в сравнении со 2 кварталом 2020 года на 50% и 51%, соответственно. Но кэш на балансе вырос в 4.2 раза до $882.9 млн, а долги (Total Debt) сократились на 37% до $13 млн. При этом в компании планируют увеличить производство золота на оставшихся рудниках. По планам производство золота в 2021 году составит от 270 000 до 310 000 унций, а в 2022-2023 годах увеличится до 380 000-430 000 унций.

Считаем компанию существенно недооцененной по мультипликаторам в сравнении с ведущими игроками Barrick Gold, Newmont Goldcorp, Kinross Gold, а также отечественными Полюсом и Полиметаллом. Будем внимательно смотреть за ее динамикой, ведь золотодобывающие компании все еще остаются перспективной отраслью для тех, кто хотел бы перестраховаться.

С чем связан этот рост? – Рост стоимости эмиссионных квот. – Дефицит природного газа в Европе. – Жаркая погода. – Снижение поставок из ЮАР: 3 июля там произошло крушение поезда с углем, в результате которого нарушилось сообщение с экспортным терминалом порта. Через два дня его удалось частично восстановить, однако ограничения на экспорт угля из ЮАР продлятся почти до конца месяца. – Рост спроса на уголь со стороны Китая (резко увеличил импорт угля, для повышения выработки электроэнергии, дефицит которой угрожает замедлением экономического роста).

Акции угольных компаний в данной ситуации выглядят интересными. Смотрим на: – ArchResources, Inc. (ARCH), – Whitehaven Coal Limited (WHC.AX), – Natural Resource Partners L.P. (NRP), – Public Joint Stock Company Raspadskaya (RASP.ME)

Кроме того, смотрим и на более мелкие австралийские угольные компании. В частности, на TerraCom LTD (TER. AX). Одна проблема: жуткая ликвидность.

Забавно. Мир борется за чистую энергию. Поэтому… растет спрос на уголь. Чудеса да и только творятся в мире, когда им пытаются рулить идейные потомки Полиграф Полиграфыча.

Блумберг посчитал, насколько инвестиции в акции были эффективнее золота за последние 10 лет.

Согласно данным Блумберг, в понедельник соотношение между золотыми и фондовыми ETF было самым низким с сентября 2005 г. (SPDR Gold Shares к SPDR S&P 500 упало до 44% по сравнению с рекордными 78% 10 лет назад).

Как такую динамику можно объяснить и какие выводы на будущее сделать?

Мы не будем подобно аналитикам Блумберга говорить о потере золотом статуса драгоценного металла, а лучше посмотрим на факты и цифры.

В середине 2011 г. – на пике соотношения золотых ETF к фондовым, только завершилась программа «печатного станка» ФРС, то есть программа QE объемом $600 млрд. (Эх, были времена… Правда, смешные по нынешним меркам цифры?

Тогда инфляционные ожидания были высокими, как и страх нового падения рынка акций без поддержки ФРС.

Воспоминания о 2008-м были еще свежи, поэтому неудивительно, что золото было на максимуме, а бумаги S&P500 торговались со средним P/E 13,5. Но разгона инфляции так и не произошло, что предопределило многолетний негативный тренд в золоте.

К настоящему времени снижение ставок (в 2011-м доходность 10-леток была выше 3%) вызвало рост P/E по S&P 500 примерно до 34. По сути, если не учитывать взлет золота в 2011-м, то рост мультипликаторов и соответствующий рост стоимости акций почти полностью определяет относительную динамику отношения золотых и фондовых ETF.

Продолжится ли тренд на отставание золота (и, соответственно, других драгметаллов) от акций или мы увидим разворот?

Особенно это интересно в свете разговоров о росте ставок. Для акций сворачивание стимулов может стать более неприятным, чем для золота, из-за высоких мультипликаторов. Так что акции вполне могут просесть. К тому же, важна причина роста ставок, а именно рост потребительских цен, которого так долго ждали, что он неожиданно пришел.

Инфляция для золота более весомый фактор, чем ставки. Во всяком случае, когда эти ставки все равно гораздо ниже инфляции.

Так что, если “инфляционный ландшафт” изменится и цены продолжат активно расти, можно ждать перелома тренда в стоимости акций относительно золота и других драгметаллов.

Такое бывает – смотрим на пример 2007-2011 гг.

Нам этот сценарий видится вероятным, поэтому мы потихоньку увеличиваем долю драгметаллов в товарном портфеле

Причем, не только золота. Серебро и платина по текущим ценам очень привлекательны. Они могут выиграть и как драгметаллы, и как бенефициары перехода к «зеленой» экономике.

Достаточно серьезно падают цены на драгметаллы, особенно на платину.

Неприятно, поскольку держу позиции. Закрываться или переворачиваться пока не планирую. О причинах – в выходные.

Полагаю, основа происходящего – существенный рост цен на американские трежеря. Деньги идут в доллар, и мы видим рост курса американской валюты относительно других валют. Кроме того, деньги идут в UST. Это говорит о том, что инвесторы осторожничают.

Полагаю, тенденция скоро изменится, по крайней мере относительно UST (как мне видится, к концу года доходность может достичь 1,5-1,6). Соответственно, изменится и тренд по драгметаллам.

Считаю текущие уровни по драгметаллам интересными для покупки. Если есть ресурсы, полагаю можно – не торопясь, по частям – подбирать.

Обращаем внимание на забастовку на чилийском медном руднике Ла-Эскондида.

Члены профсоюза отклонили предложения компании Minera Escondida (владельцы австралийская BHP Group Ltd) и объявили о прекращении работы.

Этот рудник является крупнейшим в мире и производит 5% всех потребляемых запасов металла. Именно медь используется для производства электропроводки и двигателей.

Формально у сторон еще есть возможность отыграть все назад. Согласно чилийскому закону, горняки должны продолжать работать в течение периода обязательного посредничества со стороны правительства. Само посредничество может затянуться на срок до 10 дней. Отсюда уверенность некоторых экспертов, что рабочие просто надеются затянуть процесс переговоров и выбить контракт пожирнее.

События на Escondida еще раз напомнили инвесторам об уязвимости и хрупкости рынка меди в моменте. Перебои в поставках по любой причине могут вызвать шок на рынке в условиях восстановления мировой экономики после пандемии и перехода к “зеленым” технологиям в энергетике”. Тем более, во время прошлой всеобщей забастовки в 2017 г. рабочие не выходили на работу 44 дня.

Цена на медь, тем временем, продолжает расти, и в этом году превышала $10 тыс. за тонну. Во время забастовки четырехлетней давности цена только подбиралась к отметке в 7000$.

Еще в мае представители Bank of America заявили, что медь становится дефицитным товаром, а цены могут достичь отметки в $25000 уже к 2025 г. Бенефициарами этого выступают крупные горнодобывающие компании, такие как Rio Tinto (RIO),Vale (VALE),BHP (BHP) и наш «Норникель» (GMKN). Не забываем и о тех, для кого медь является ключевым направлением – Freeport (FCX) и Southern Copper (SCCO). В этом контексте интересно посмотреть на их мультипликаторы.

Как мы видим, данные компании не переоценены и могут стать удачным дополнением в инвест портфеле.

Росту также помогает тот факт, что медь является важным компонентом для производства электромобилей и соответствующей инфраструктуры.

Однако и о рисках забывать нельзя. Конъюнктуры рынка меди может изменяться достаточно быстро. Котировки акций вышеуказанных компаний обладают повышенной чувствительностью к подобным изменениям