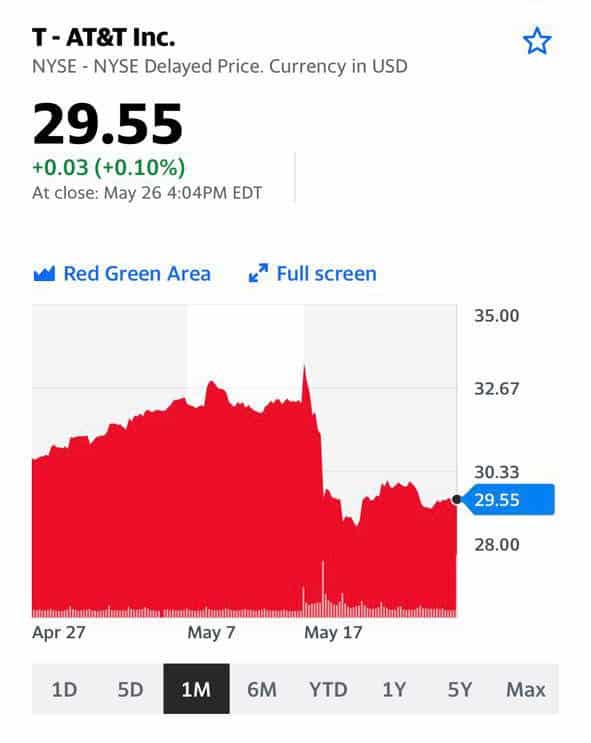

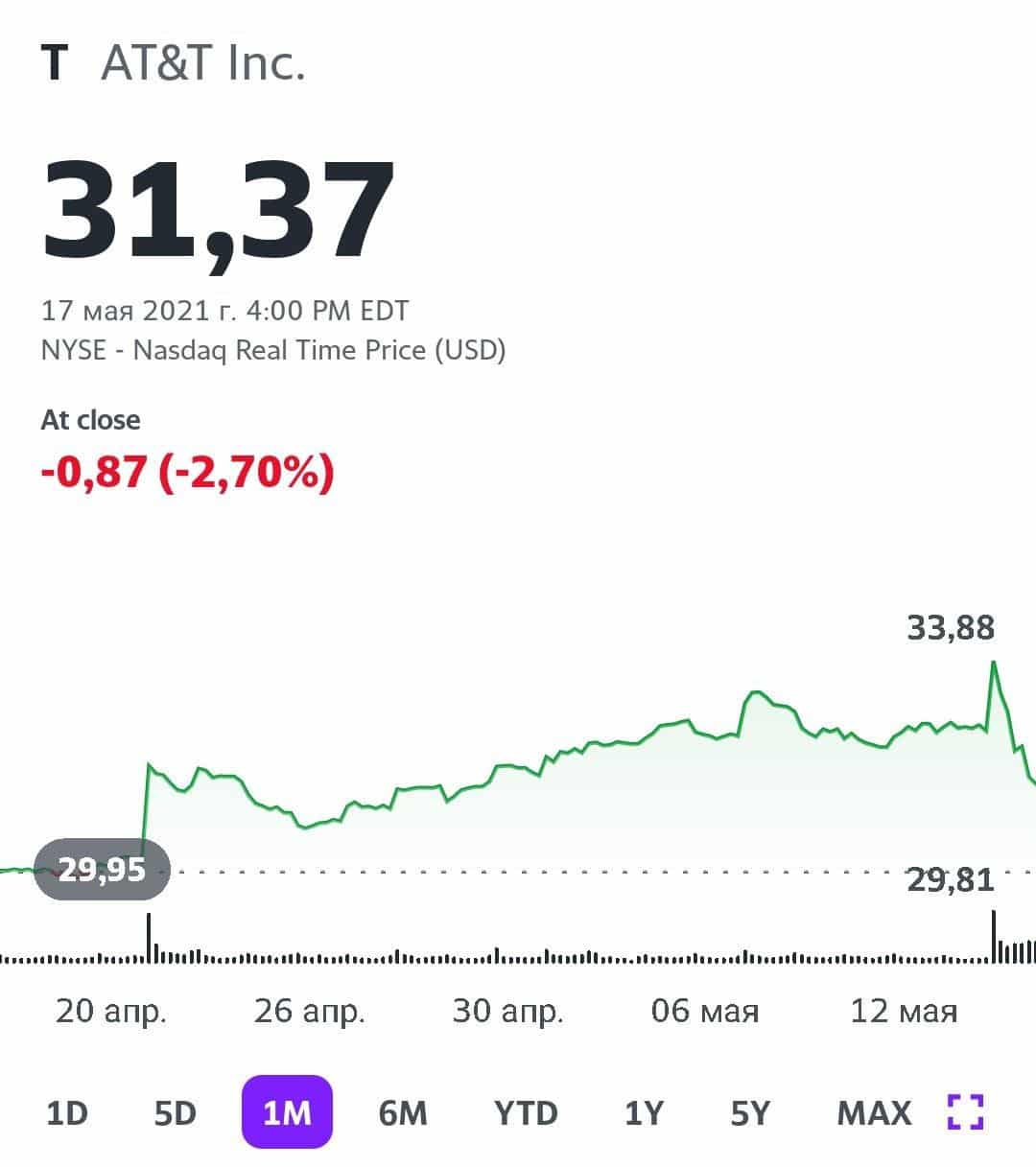

Появились новости по AT&T (T US): стали известны подробности сделки Warner – Discovery. Все-таки это будет выделение (spin off), по итогам которого каждый акционер AT&T получит 0,24 акции новой компании. Ее акции будут доступны для торгов на бирже Nasdaq.

Что с дивидендами? Ничего неожиданного или сверхнегативного. AT&T объявила, что сокращает дивиденды до выплат 40% ежегодного свободного денежного потока. Это составляет порядка $8 млрд в целом или $1,11 на акцию. По состоянию на вчерашнее закрытие это соответствует дивидендной доходности на уровне 4,3% годовых.

Сегодня на пре-маркете котировки AT&T снижаются примерно на 6%, бумага стоит около $24,0. Таким образом, у тех инвесторов, кто может покупать американские бумаги на пред-торгах, есть возможность купить бумагу с див. доходностью около 4,6%.

Как мы писали ранее, AT&T вернулась к своей обычной дивидендной доходности, которая была у бумаги на протяжении длительного периода времени. По нашему мнению, от этого компания не перестала быть привлекательной дивидендной историей. Доходность на уровне 4,5% – выше среднего по американскому рынку.

Следует учитывать и тот факт, что текущие акционеры AT&T получат акции объединенной компании Discovery – Warner, которая будет одной из крупнейших в мире структур в сфере медиа-бизнеса.

Американский телекоммуникационный гигант AT&T (T US) – одна из тех историй, за которыми мы пристально следим. На днях компания опубликовала неплохой финансовый отчет за 4 квартал 2021 г. Так, несмотря на некоторое снижение выручки год к году, AT&T показала рост показателя EPS на 4%, что оказалось лучше прогноза аналитиков.

Тем не менее, котировки после публикации показали заметное снижение. В чем дело? Рынок в контексте AT&T очень чувствителен к любым новостям по сделке Warner – Discovery. А если новостей нет, а вместо них – неопределенность, то получается еще хуже.

О чем речь? Компании, судя по всему, до сих пор не определились, как именно будет осуществлена сделка. Есть два варианта: выделение (spin off) или разделение (split-off). При первом сценарии каждый акционер AT&T на 1 свою акцию получит 0,25 акций Warner Brothers Discovery. При втором – акции «дочки» будут обменены на акции материнской компании.

Судя по всему, это послужило причиной недавней коррекции в бумаге. Не считая общих рыночных факторов, разумеется. Как это повлияет на операционную деятельность AT&T и ее дивиденды? На наш взгляд, скорее всего, никак.

В моменте 12-месячная дивидендная доходность по акциям компании, по данным Bloomberg, превышает 8% в долларах США. Это очень привлекательный уровень, учитывая высокое качество актива.

Да, скорее всего, после сделки Warner – Discovery компания снизит дивиденды, поскольку из бизнеса будет «вынут» значительный кусок cash flow. Тем не менее, даже если доходность после этого вернется к своим нормальным историческим значениям (4,5-5,0% годовых), это все равно сравнительно высоко.

На наш взгляд, акции AT&T могут стать одной из самых интересных идей в 2022 г.

❗️На какие еще истории обратить внимание? Об этом мы подробнейшим образом говорили на нашем недавнем вебинаре.

В последние годы активно обсуждается тема запуска 5G сетей.

Недавно стало известно о запуске МТС в Санкт-Петербурге первой общедоступной сети перед началом ПМЭФ, а ранее сеть нового поколения со скоростью 1,52 Гбит/с стартовала в Москве. Также развернул 5G сеть в московском метро.

Кто заработает максимальную прибыль от ускорения передачи данных и возможности подключать больше соединений одновременно?

Очевидно, прибыль в предстоящие годы получат сотовые компании, ведь они будут подключать абонентов по всему миру. В России гонка за лидерство развернулась между МТС, Билайном и Мегафоном, а в США – AT&T, T-Mobile US и Verizon Communications. Однако не стоит забывать, что, прежде чем стабильно получать прибыль от новой сети, приходится тратить десятки миллиардов долларов, чтобы покупать частоты, агрессивно вкладываться в рекламу для конкуренции с другими операторами и увеличивать CAPEX: закупаться оборудованием, заниматься установкой и т.д.

Есть и незаметные, на первый взгляд, бенефициары.

Во-первых, Nokia, которая обладает , связанных с технологией 5G (более 3,4 тыс на март 2021 г). Однако борьба за абсолютный мировой максимум идет между Samsung и Huawei. Продолжаем следить за успехами Nokia, ведь уже 200 производителей автомобилей и смартфонов используют, а главное – платят за использование этих лицензий.

Более того, пока весь мир участвует в гонке за первенство в 5G, Nokia уже начинает сотрудничать в рамках финляндско-японской исследовательской группы с NTT Docomo и рядом других предприятий с целью выработки стандартов6G.

Во-вторых, появление в начале нулевых связи 3G дало дорогу смартфонам и многим детищам Стива Джобса, а 4G – приложениям TikTok, Uber, доставка продуктов и многим другим. Выход в широкое применение технологии 5G позволит представить в начавшемся десятилетии приложения и вещи, которым нужен новый вид соединения и повышенные объемы данных для накопления.

Последнее готова обеспечить Amazon, а конкретнее Amazon Web Service (AWS), который приносит 10% от выручки и занимает 32% рынка облачного накопления данных. За ним следует Azure от Microsoft c долей в 19% (на начало апреля 2021 года). Сам же мировой рынок облачных технологий и хранения данных вырос на 35% в этом квартале до $41,8 млрд. При этом сервисы AWS на сегодняшний день являются наиболее развитыми и наиболее функциональными.

Трансформация мира, вступающего в Четвертую промышленную революцию, будет требовать все новые и новые возможности для передачи данных и их хранения. Это предоставляет интересные возможности инвесторам, готовым разобраться в вопросе.

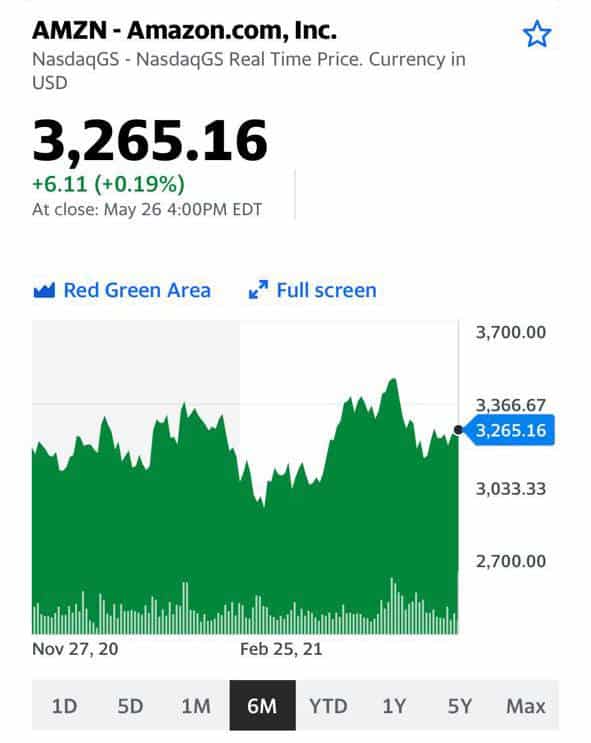

Совсем недавно мы с вами обсуждали планы Amazon по приобретению киностудии Metro-Goldwyn-Mayer, которая всем известна, прежде всего, серией фильмов о Джеймсе Бонде.

В среду стало известно, что корпорация Джеффа Безоса приобретет киностудию и телестудию с 97-летней историей за $8,45 млрд. Amazon заплатит на 40% выше рыночной стоимости, чтобы перебить предложения других потенциальных покупателей, Apple и Comcast. Тут стоит оговориться: даже после поглощения студии Amazon не получит 100% права на Джеймса Бонда. Американской корпорации достанется только половина прав. Вторая половина останется у Барбары Брокколи и ее брата Майкла Уилсона.

Дети одного из создателей Бондианы, Альберта Брокколи, продолжат решать организационные вопросы. Они будут определять, какой актер станет следующим лицом франшизы, когда стоит выпускать следующий фильм и стоит ли создавать новые проекты под известным именем.

У Джеффа Безоса – репутация осторожного инвестора. Из последнего стоит выделить покупку Whole Foods за 13,4 миллиарда долларов в 2017 году. Новая крупная покупка должна, прежде всего, помочь стриминговому сервису Amazon Prime Video. На сегодняшний день сервис может похвастаться 175 миллионами подписчиков. Только за прошлый год количество часов/просмотров выросло на 70%.

Компания постарается уже в ближайшее время догнать Netflix – лидера рынка. Параллельно с этим Amazon Prime Video решает проблему контента на своем сервисе. Студия MGM по-прежнему владеет более 4000 своих фильмов. Все картины могут перекочевать на площадку нового владельца.

Подобная покупка заставит остальных конкурентов присмотреться к покупке независимых киностудий. До последнего времени стриминговые сервисы полагались исключительно на собственные силы в создании контента. Конкуренция в этой сфере усиливается. Значит, нас могут ждать новые дорогие покупки.

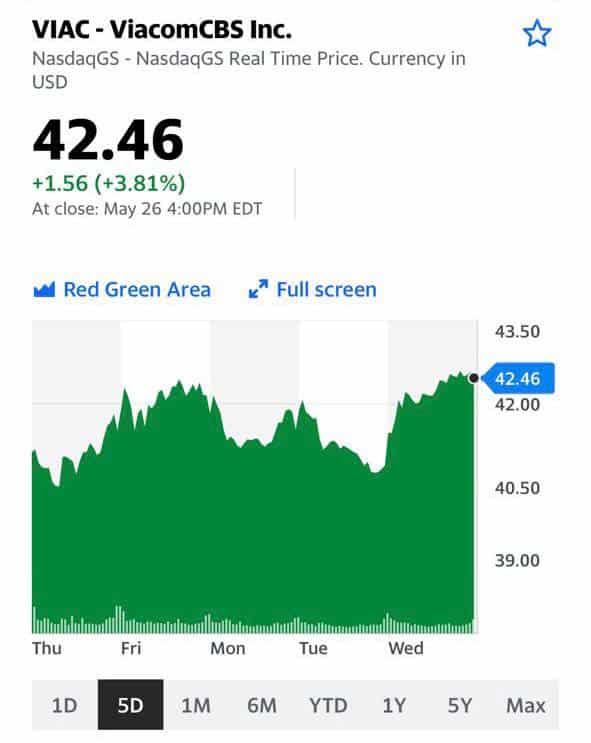

На этом фоне вновь, как мы с вами и ожидали ранее, оживились бумаги Discovery и Viacom. Похоже, AT&T на очереди.

Держу все эти бумаги в новом инвестсертификате (детали – @bitkogans).

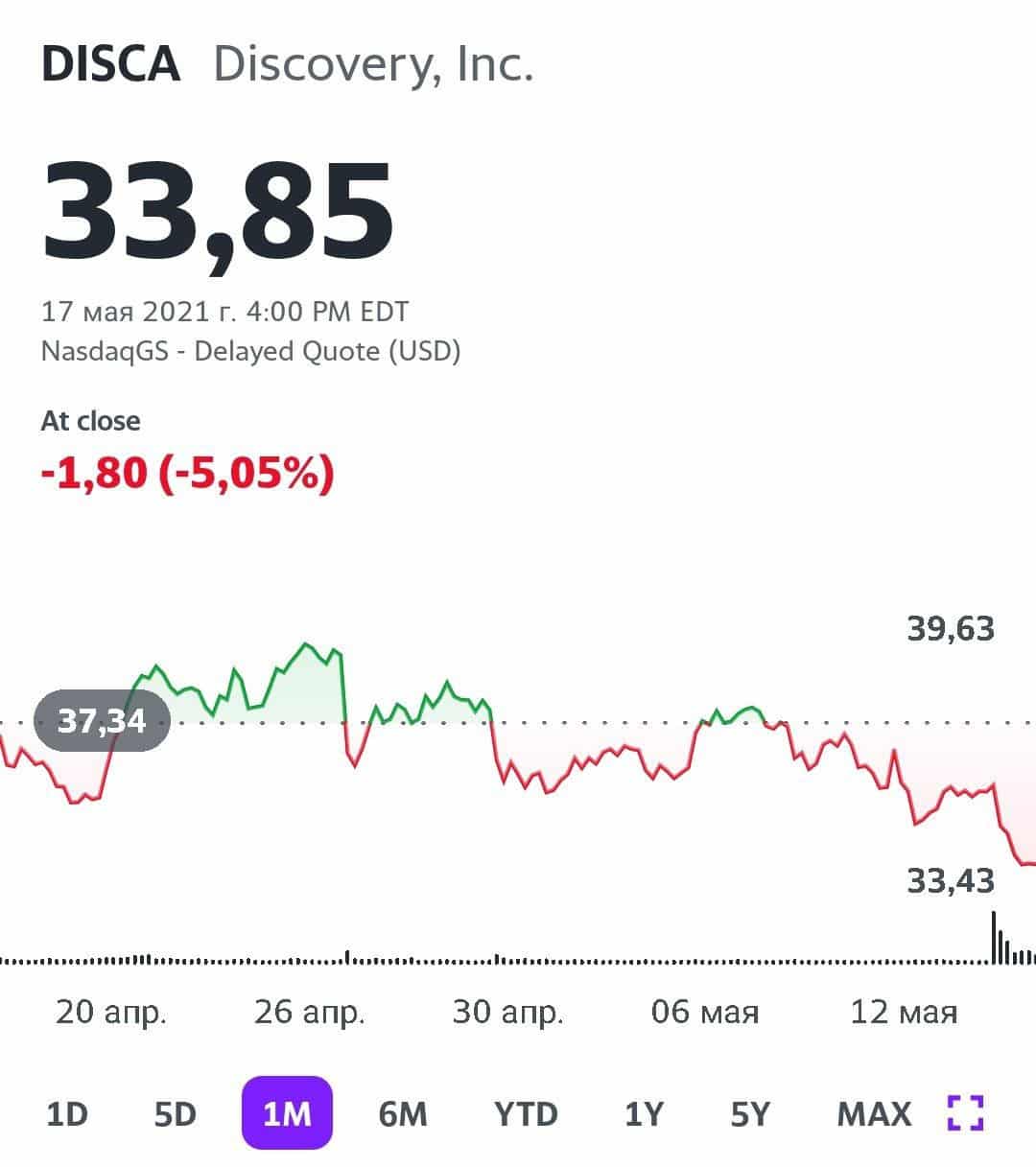

Интрига относительно сделки слияния сделки между AT&T (T US) и Discovery (DISCA US) первоначально привела к резкому росту в акциях Discovery и уверенному росту в бумагах AT&T.

Однако закончился день, как мы уже писали, «раздачей» в обоих акциях.

По первой информации, в сделке прослеживалась синергия, существенная для Discovery, и выплаты «кэшем» для AT&T.

Но при более подробном рассмотрении оказалось, что долг AT&T может быть увеличен еще сильнее, что может привести к снижению дивидендов. Впрочем, пока это лишь предположение.

Что касается акций Discovery (DISCA US), продолжаем считать, что при цене ниже $35 можно подумать о том, чтобы их откупить.

Особенно, если вы вчера фиксировали позиции значительно выше

Акции, которые на предторгах показывали рост почти на 20%, закончили торговую сессию хорошим падением.

Можно предположить, что условия контракта оказались менее выгодны для Discovery, и более выгодны AT&T. Более подробно будем разбираться в ситуации уже сегодня.Хотя любопытно, что акции AT&T (T US) тоже просели в конце вчерашнего дня при том, что начинали вполне бодро. Впрочем, учитывая объем денежных средств, которые получит AT&T в ходе сделки с Discovery, не исключаем, что AT&T выплатит «special cash» в дополнение к и так существенным текущим дивидендам на уровне свыше 6% годовых. Давно держим акции компании в портфеле «Дивидендный». Продавать пока не планируем.

Что же касается Discovery, закрыли эту позицию с прибылью более 5% от цены покупки. Однако на текущих уровнях (ниже $34) акции снова выглядят интересно для приобретения. Будем думать о восстановлении позиции по данной бумаге.

Подробный анализ происходящего опубликуем в канале в самое ближайшее время.

В американской развлекательной индустрии продолжается укрупнение. Утверждается, что компания AT&T Inc. ведет переговоры о выделении своего медиа-бизнеса и слиянии его с Discovery Inc.

Рабинович, где ви работаете? — Нихде. — А шо делаете? — Ничего. — Слушайте, это же отличное занятие! — Да, но какая конкуренция!!!

По задумке авторов идеи, подобное масштабное объединение поможет бросить вызов Netflix и Walt Disney. Если этот процесс действительно запустится, то новая компания получит в распоряжение: CNN, HBO, Cartoon Network, TBS, TNT, студию Warner Bros, HGTV, Food Network, TLC и Animal Planet.

Интересно, что подобный проект происходит не из-за финансовых трудностей компаний. Акции Discovery стоит на рынке $24 млрд. Рыночная капитализация AT&T составляет $230 млрд.

Нельзя сказать, что AT&T и Discovery Inc являются абсолютными новичками на рынке стриминговых сервисов. Discovery недавно представил Discovery+, который будет специализироваться на различных реалити-шоу. Тем временем AT&T сделала большую ставку на канал HBO Max, который был запущен год назад и включает программы HBO и фильмы от студии Warner Bros. Обе компании хотят повторить недавний успешный опыт главных конкурентов.

Например, Disney в 2019 г. приобрела развлекательные активы 21st Century Fox Inc. за $71 млрд, в основном, для того, чтобы набрать достаточно сил для постоянного обновления онлайн-сервисов. Корпорация запустила Disney+ в ноябре 2019 г. и уже имеет более 100 млн подписчиков.

Вчера в прямом эфире общались с участниками сервиса.

Некоторые сетовали на то, что многие наши идеи не растут, а портфели немного отстают от рынка.

В частности, речь шла о секторе телекоммуникаций – о таких компаниях, как Viacom, Discovery и AT&T.

Друзья, на рынке нельзя получить все и сразу. Иногда требуется терпение.

Сегодня мы, наконец, дождались хорошего отчета от AT&T (T US) и видим рост на слабом в целом рынке почти на 4%.

Отличная дивидендная идея теперь уже предлагает и увеличение вложенного капитала с помощью роста курсовой стоимости.

Акции Viacom (VIAC US) и Discovery (DISCA US) вчера показали взрывной рост на 7-8%. Здесь не исключаем, что начало иссякать излишнее предложение бумаг на рынке от некоторых крупных участников, которые вынуждены были избавляться от акций по ряду причин.

На недавнем вебинаре «На чем заработать в 2021 году» мы разбирали наиболее интересные отрасли на ближайший инвестиционный год.

В дополнение хотелось бы отметить, что лучшим выбором могут оказаться не просто представители ряда секторов, о которых шла речь на вебинаре, но компании, которые отстают от остального рынка.

Например, в сегменте 5G телекоммуникационной отрасли внимание сразу привлекает сильно отстающая и недооцененная старая добрая AT&T (T US).

Текущее соотношение Price to FCF – на уровне 7,5, что совсем немного. А EV/EBITDA показывает всего 6,7. В любом случае, все, что меньше 10 по данным коэффициентам, относится к весьма привлекательным мультипликаторам. Цены акций отражают это, находясь совсем недалеко от минимумов марта 2020.

Да, у компании есть долг, но долговая нагрузка терпимая, по NET DEBT/EBITDA – 3,17. Совсем не критично, особенно с учетом стоимости сегодняшнего фондирования. Компания находится в зрелой стадии бизнес-цикла, является относительно «тяжелой» по капитализации. Дополнительное преимущество – очень высокие дивиденды на уровне 7% годовых в долларах США.

В целом, нам кажется неоправданным «застой» в ценах акций данной компании, и мы продолжаем держать бумаги в портфеле.

На наш взгляд, идею делает интересной сочетание трех факторов: высокие дивиденды, недооценность и отставание от рынка, а также перспективы в связи с внедрением 5G.

И напоследок. Если на рынке что-то «пойдет не так», случится серьезная коррекция, то лучше встретить ее в таких бумагах. «Даунсайд» по ценам их акций может быть относительно небольшой.

Сезон отчетности в Штатах продолжается. В числе прочих отчитываются компании, за которыми я слежу и о которых читатели регулярно спрашивают.

Сегодня речь пойдет об AT&T. По компании приходит множество вопросов, особенно касательно ее долговой нагрузки. Некоторые даже предполагают, что компания – без пяти минут банкрот. Давайте разберемся.

Примерно полтора месяца назад я уже писал о том, что долг AT&T не так уж велик. По итогам прошлой квартальной отчетности соотношение Net debt/EBITDA составило около 3,0. К тому же компания платит весьма щедрые дивиденды – на сегодняшний день доходность составляет 5,3%.

Как еще можно оценить критичность долговой нагрузки компании? Например, посмотреть, с какой доходностью торгуются бонды. У AT&T доходность облигаций с погашением в 2025 г. с начала года снизилась с 4,5% до 2,5%. Следовательно, долговой рынок оценивает компанию, как надежного заемщика.

Вкратце об итогах 3 квартала. Что интересно? Консолидированная выручка AT&T немного снизилась: $44,6 млрд против $45,7 млрд годом ранее. Зато операционная прибыль выросла на 8,2% до $7,9 млрд, а маржа операционной прибыли поднялась с 15,9% до 17,7%. Это говорит о растущей эффективности бизнеса, а также жестком контроле над расходами.

Но самое важное это то, что компания активно работает над снижением долга. Всего с начала года совокупный долг снизился на $12,7 млрд, а коэффициент Net debt/EBITDA уменьшился до 2,66. Более того, к 2022 г. Net debt/EBITDA планируется снизить до попадания в диапазон 2.0x – 2,25x плюс погасить 100% долга, оставшегося от сделки с Time Warner. Как-то это совсем не похоже на «без пяти минут банкрота», не правда ли?

Есть и дополнительные позитивные моменты. К примеру, в соответствии с 3-летней стратегией, AT&T планирует повышение дивидендных выплат акционерам до 50% от свободного денежного потока. С начала года акции подорожали на почти 35%. Не исключаю, что рост продолжится, если на рынке не произойдет каких-то форс-мажоров.

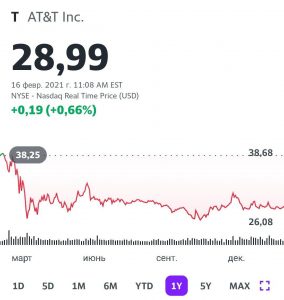

Отличные новости выходят сегодня по американской телекоммуникационной компании AT&T (T US), о которой писал неоднократно.

Хедж фонд Elliott Management сообщил о том, что считает AT&T сильно недооцененной и видит target price ее акций около $60 на 2-летнем горизонте. Это примерно +65% к уровню закрытия в пятницу. На этом фоне бумага растет на предторгах на 6%.

Elliott Management является крупным миноритарным акционером AT&T и владеет около 1,25% капитала. В своем письме совету директоров компании, некоторые детали которого были опубликованы сегодня, хедж фонд представил стратегию развития телекоммуникационного гиганта. План предусматривает сокращение издержек, повышение операционной эффективности бизнеса, изменения в корпоративном управлении. В итоге, по мнению Elliott Management, цена акций AT&T может достичь $60.

В свое время, когда обращал внимание на AT&T, многие удивлялись и писали мне: дескать, зачем смотреть на потенциального банкрота? Во-первых, компания далеко не банкрот: чистый долг к EBITDA на уровне 3,0 можно признать вполне допустимой долговой нагрузкой. Во-вторых, платит весьма щедрые дивиденды (доходность около 5,6%), что является дополнительным триггером. Так что рынок сегодня все расставляет по своим местам.

Пока держу акции AT&T в одном из портфелей нового сервиса(там уже хороший «плюс»).

Но тем, кто хочет зафиксировать прибыль есть смысл сделать это на предторгах (если есть такая возможность). Ведь иногда бывает так, что после открытия рынка условные +6% превращаются в реальные +2..+3%.

Напомню триггеры по этой истории: внедрение 5G, развитие облачных сервисов, хорошие дивиденды. Кстати, через неделю состоится отсечка по дивидендам, которые составят $2,04 ($0,51 за квартал) на акцию при доходности в 6%. Не исключаю, что в преддверии отсечки бумага может еще немного подрасти. После отсечки, скорее всего, последует коррекция примерно на 1,5%.

Специально в очередной раз очень внимательно изучил цифры. Да, в абсолютных величинах размер долга велик – около $200 млрд. Однако, чистый долг к EBITDA около 3, при этом компания прибыльна, и обслуживает свои обязательства без особых проблем.

Чистая прибыль за 2018 г. составила около $22 млрд, а чистая рентабельность – 12%. Поэтому пока фундаментальные данные говорят нам о том, что банкротство, мягко говоря, маловероятно. Покажите мне компанию, которая обанкротилась бы на подобных метриках.

По моему мнению, у AT&T могут начаться проблемы в двух случаях: при росте процентных ставок и снижении маржинальности бизнеса. Что касается первого, то, как мы знаем, ставки пока расти не спешат. Хотя некоторые очень умные люди и говорят, что мы живем в эпоху растущих ставок, лично я этого не вижу. Может, взять очки побольше?