OGI так это скромно прибавил порядка 40%. Впрочем, и остальные бумажки не давали заскучать.

Сертификат также снова прибавил и стоит уже 156%. Однако не зря много раз настойчиво обращал ваше внимание на данного зверька, есть от него толк

Безусловно, здесь не обходится и без рисков, если точнее – риска жесткой коррекции.

Что делается для того, чтобы его предотвратить? Все достаточно просто. Действуем методом постоянного «подрезания отросших ноготков» и неуклонного увеличения доли кэша.

Напомню: возможность приобрести “эко” и бондовый сертификаты через РФ есть только у квал инвесторов.

В последнее время мы часто говорим о том, что необходимо постоянно думать о рисках:

– Не брать плеч. – Не сильно влезать в рискованные сделки. – Долю вложений во второй эшелон ограничить 10-20% от объёма инвестиций. – Сократить дюрацию по облигационному портфелю. – Ну и так далее. Вариантов минимизации рисков портфеля достаточно много.

Однако, как бы в противоречие себе, в составе облигационного сертификата, тем не менее, замечены ряд облигаций с погашением более чем через 15-20 лет. Например, еврооблигации Xerox с погашением в 2039 г. Народ волнуется, мол, Коган, ты либо трусы надень, либо крестик сними. ( Написал, потом сам представил… гм.) Одним словом, определиться надо.

Поясню свою позицию:

1. Управление консервативными портфелями, когда ставка по относительно коротким облигациям компаний с высокими кредитными качествами близка максимум к 2-3%, это вам сегодня не фунт изюма.

Ведь, если ты дашь клиентам доходность порядка 2-3% или даже 4% годовых – это будет совсем не то, что они от тебя ждали. А тут еще надо не только клиенту заработать, но и обеспечить доходность, которая позволит заплатить управляющему.

Вывод: управляющему приходится крутиться, без остановки искать какие-то интересные темы. Скучать не получается.

2. Говоря о дюрации, нужно оценивать ее в целом по портфелю, то есть по всем позициям, и рассчитывать именно как средневзвешенную.

Наиболее «длинные» позиции мы в последние месяцы сокращали, а долю денежных средств – увеличивали. Кстати, у денежных средств дюрация, естественно, равна 0.

3. Среди «длинных» облигаций у нас присутствуют так называемые «специальные истории».

Наиболее яркий пример – это выпуск Украины с еще более поздним, чем у Xerox, погашением в 2040 г. За последний месяц эти облигации сумели показать рост почти на 12% (это те самые варранты имени “героя Украины” гражданки Яресько)

Что касается Xerox с погашением в 2039 г, то сейчас он предлагает около 6% годовых. И на наш взгляд, данная идея еще имеет потенциал снижения доходности и роста цены. 6% годовых – это многовато для компании с такими кредитными рисками, как у Xerox.

4. И наконец, пока по доллару еще не начался рост ставок, удержание более «длинных» бондов подразумевает более высокий текущий купонный доход.

Как и везде, здесь нужна «золотая» середина. Не считаем, что прошло время полностью избавиться «длинных» бондов. Тем более, от бондов с очень хорошим купоном и относительно неплохими кредитными качествами. Однако подсократить средневзвешенную дюрацию облигационных портфелей, повторю, не помешает.

Экологический сектор, возбужденный перспективой скорой легализации, бурлит и, кажется, не собирается релаксировать, по крайней мере, на бирже.

Не пора ли продавать, ведь ряд бумаг за 2 месяца выросли на 200-300%?

Решил показать график цен ряда бумаг. Не в разрезе движения за последние месяц-три, но в разрезе последних пяти лет. Выводы делайте сами.

На что стоит обратить внимание? Ряд бумаг по-прежнему торгуются значительно ниже своих уровней 2-3 года назад. А значит это только то, что простор для творчества еще остается. И неплохой.

Полагаю, что коррекция, и весьма резкая, в этом секторе давно уже назрела, но… Угадать бы, когда.

Свое мнение уже обозначил: продавать планирую ближе к самому факту легализации.

Однако в эко-сертификате, выпущенном совместно с Vontobel, постоянно идет работа по «подрезанию ноготков» – по 10-15% фиксируются сильно выросшие бумаги, и очень не спеша увеличивается доля кэша. Сегодня доля кэша и бондов в сертификате (фонде) – порядка 60%. Так что готовы как к коррекции, так и к продолжению движения.

Кстати, цена эко-сертификата скоро приблизится уже к 160% ?

Компании, которые специализируются на выращивании релаксационного сырья, вчера отнюдь не расслаблялись. Они продолжали «отжигать».

Эко-сертификат, выпущенный совместно с Vontobel, должен за вчерашний день прибавить не менее 5-6%. Очень прилично. Впрочем, что так будет, я предупреждал.

Еврооблигационный сертификат торгуется близко к историческому максимуму на уровне 112,50%. За три последних месяца инструмент показал чистую доходность для инвесторов 7,22% в долларах США.

С момента запуска инструмента 25 сентября 2019 г. результат в процентах годовых составляет 8,36%, что значительно выше ожидаемой среднегодовой доходности на уровне 6-7%.

Подчеркну, это консервативный инструмент.

Во второй половине января цены на еврооблигации немного снизились на фоне некоторого роста доходности по US Treasures. В то же время, стоимость сертификата поддержали облигации Украины, цена которых выросла в январе более чем на 7%. Речь идет о тех самых варрантах, о которых я в очередной раз рассказывал на неделе, в настоящий момент они занимают порядка 8% объема сертификата.

В целом мы пока не ожидаем серьезной смены настроений на рынке еврооблигаций. Ставки пока останутся низкими, а цены на бонды – высокими. Наша задача в стратегии сертификата сейчас – получать стабильный купонный доход по основным позициям в размере около 5% годовых в долларах США, а также «ловить» идеи типа Украины.

За год их было отработано не менее 7-8. В сумме это может дать целевую доходность на уровне 7-8% по итогам 2021 г. и в текущих условиях при рекордно низких процентных ставках в мире.

Для кого этот инструмент: Для тех, кто не желает смотреть на рынки. Кто не хочет брать на себя значительных рисков. Кто формирует себе спокойный и надежный инструментарий для пенсионных сбережений.

В чем его плюсы: – Ликвидность. В любой момент можно купить и продать без всяких штрафов, комиссий и тд. – Независимость от того, что происходит в РФ. Весьма актуально. – Ваши деньги – в крупном швейцарском банке. Он же брокер. Кстати, на мое удивление, весьма качественный. – Удобство с точки зрения российской налоговой. Данный сертификат – по сути своей, как фонд. Налоги и валютная переоценка только и исключительно по факту его продажи. Все изменения внутри портфеля при этом не ведут к налоговым последствиям для российского (да и иного) инвестора.

Квал. инвесторы получают доступ к покупке «Консервативного» и «Экологического» сертификатов, выпущенными нами в партнерстве со швейцарским банком Vontobel. Если у вас отсутствует статус квала, вы все так же можете приобрести сертификаты через ряд иностранных брокеров.

Мы регулярно пишем в канале об этих инструментах, и в течение года я неизменно получал обращения: «Вот, если бы можно было купить сертификаты через Москву…». Ну что ж, друзья. Теперь можно

Тем временем, “Экологический” сертификат торгуется около своего исторического максимума на уровне 143,50%. В конце декабря он торговался на уровне 118-120%.

Кто поверил, не жалеет – доходность за последние 3 мес. составила около 60% (порядка 250% годовых), а с начала года сертификат вырос на 24%. После небольшой коррекции он показал новый абсолютный максимум.

Мы сокращали позиции во время взрывного роста сектора и довели долю бумаг до 40%. Затем, во время последней коррекции примерно неделю назад, мы добирали и увеличили долю до более чем до 50%.

Благодаря более активному управлению, доходность сертификата может быть значительно выше доходностей ETF, ориентированных на компании отрасли.

Многие спрашивают, сколько мы планируем заработать за год. Как я могу ответить на этот вопрос? Это достаточно спекулятивный инструмент. Пока идут только разговоры о будущей легализации, отрасль, по моему мнению, будет расти и дальше. Когда факт свершится – жду жесткую коррекцию. Но, похоже, пока живем на слухах. На фактах – резко уменьшим в составе сертификата долю акций компаний отрасли и увеличим долю бондов. Но до этого еще очень далеко.

Что касается конкретных цифр… Может быть еще плюс 20-30%? Вполне. А 50-80%? Тоже возможно. Может ли быть убыток? Почему нет.

Знаю одно – сертификат существует чуть более года, и за время его существования мы смогли за счет неплохого управления добиться превышения его результатов над ETF по отрасли более чем на 18 п.п.

Действительно очень хороший результат, о котором я с удовольствием отчитываюсь перед всем инвест сообществом.

Кстати, в течение нескольких недель планируем запуск нового инвест сертификата, привязанного к Оптимально-агрессивной стратегии. Следите за новостями в канале!

Более подробно о том, как и через кого можно приобрести данный продукт, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

Наши добрые соседи вдруг вспомнили о том, что для развития экономики им, оказывается, необходим фондовый рынок.

Медведь сдох, не иначе. Воистину гениальное и историческое решение.

Сперва победоносно уничтожить собственный рынок, устроить невероятное количество сквизов (принудительный выкуп акций миноритариев по заниженной стоимости) или, говоря по-простому, ограбить всех инвесторов, кто решил поверить и купить украинских акций. Творить беспредел, останавливать торги по акциям крупнейших компаний на неопределенный срок. Ну а потом вдруг вспомнить о том, что рынок таки нужен и даже необходим для победного развития экономики. Ай молодца!

Дорогие наши соседи. То, что вы решили наконец-то вспомнить о рынке и о том, что он необходим для экономики – дело хорошее. Хотите, чтобы пришли инвесторы? Разгоните все суды свои, что выносили решения о законном грабеже инвесторов. Посадите с десяток судей-мерзавцев, что утверждали все эти безобразия. Увольте как профнепригодных всю вашу комиссию по ценным бумагам, что сквозь пальцы на это смотрела. Заплатите компенсации инвесторам, которых вы ограбили, или хоть пообещайте это сделать.

Вот тогда, глядишь, и придут инвесторы на ваш рынок. А пока, боюсь, все благие пожелания и указания правительства будут лишь болтовней.

Я имею право все это говорить, так как много лет назад владел украинской брокерской компанией, более чем активно работал на вашем рынке и очень хорошо знаю всю специфику вопроса. И нет в моих словах никакой политики, лишь здравый смысл и воспоминания о граблях, на которых не совсем конченный идиот скачет лишь один раз.

P.S. На сей милой новости (и не только) варранты имени истинной патриотки Украины, госпожи Яресько, достаточно сильно поднялись в цене.

Давно писал о том, что эти варранты (гособлигации) могут быть очень интересной инвест идеей, сам на небольшой процент держу их в бондовом сертификате. О евробондах «имени Яресько» Варранты имени Яресько

В свое время госпожа Яресько в рамках новации украинского долга организовала выпуск этих инструментов. Крайне рекомендую тем, кто не в теме, еще раз обратить на них внимание.

Когда, в свое время, Украина их выпустила, не скрою, был крайне удивлен. Думаю, это был шаг, продиктованный абсолютной безвыходностью. Теперь, если нет желания отдавать львиную долю от экономического роста, придется им эти бумаги с рынка выкупать и весьма задорого.

Конечно, всегда есть вариант завести уголовное дело на гражданку США и остановить торги этими бумагами, но это, боюсь, ой как неприятно будет, да и не вовремя. Можно нарваться на очень жесткие судебные решения. Так что, скорее всего, рост этих бумаг продолжится.

Продавать? Такой вопрос получаю каждый день в огромных количествах. Друзья. Что я могу на это ответить? Только написать о том, что делаю сам.

Потихоньку фиксирую прибыли. К примеру, в эко-сертификате, не торопясь, довел процент бумаг до 40% от стоимости активов. Остальное – бонды и кэш. По мере роста цен этих активов еще и еще аккуратно продаю, 2-4% в день. Да, благодаря этому мой сертификат растет несколько хуже, чем ETF на отрасль. Однако в прошлом году сертификат обогнал ETF по доходности более чем на 25 процентных пункта. ETF закончил год в небольшом минусе. Сертификат дал порядка 20%.

На текущий момент сертификат стоит чуть более 140!, то есть рост с начала года – около 20%. ETF на отрасль с начала года прибавил порядка 35%.

Но…. еще не вечер. И коррекция неизбежна. На коррекции, скорее всего, опять буду увеличивать долю бумаг. Опять же, спокойно, не делая резких движений.

Вот и посмотрим по итогам года, что будет правильнее: держать активно управляемый сертификат или же ETF. Самому интересно, получится ли и в этом году переиграть рынок.

По всем вопросам относительно эко-сертификатов: @Bitkogans

7 января, после очередной волны роста в компаниях сектора «зеленых» радостей, новый исторический «хай» установил на эко-сертификат – на уровне 128,28%.

Причины все те же: в высших кругах власти США продолжается муссирование темы легализации на федеральном уровне.

Неоднократно писал об этом сертификате. Последний раз – в конце декабря прошлого года. Те из нас, кто успел в конце года приобрести данный продукт, могут быть довольны: с начала 2021 года они уже заработали 11,27%. Начало хорошее, и потенциал явно еще есть.

Год может стать очень удачным для отрасли, но уверен, не обойдется и без стремительных коррекций. Акции сегмента остаются высоковолатильными инструментами.

Впрочем, покупка сертификата во многом ограждает от излишней волатильности, так как мы не держим 100% долю акций. У нас могут быть денежные средства и «бонды» в периоды просадок на рынке, что позволяет опередить ETF, которые всегда на 100% состоят из акций.

Стратегия сертификата очень гибкая. Обычно на сильном росте мы сокращаем долю акций даже до 20-30%. Когда начинаются просадки, мы вновь, не торопясь, начинаем формировать позиции в акциях, которые могут доходить и до 80-100% от общего объёма средств.

Именно за счет этой, достаточно гибкой, стратегии мы и смогли добиться такого значительного превышения доходности за 2020 по сравнению с результатами ETF. И это радует!

Более чем позитивно год начался для компаний в области экологии и ЗОЖ.

Бумаги сектора выросли в среднем на 8-15%.

Наш эко-сертификат устанавливает рекорд за рекордом. Надеюсь, в течение недели-двух его цена дойдёт до 130 (все детали и условия – ). Примерно месяц назад я в очередной раз очень подробно рассказывал об этих весьма интересных инвестпродуктах, некой смеси ETF и открытых фондов. Сегодня те инвесторы, что приобрели сертификаты, полагаю, могут себя чувствовать более чем довольными.

Планирую в течение месяца-двух запустить еще один. С гибкой стратегией.

Очень рассчитываю, что достаточно скоро эти инструменты можно будет покупать (правда, только квалифицированным инвесторам) через одного из российских брокеров. А через иностранного брокера приобретение доступно любому инвестору.

А пока цены растут.

В то время, как наш сертификат за год прибавил порядка 20%, все ETF на эту отрасль отчитались о результате – минус 3-5%. За счет активного управления удалось опередить ETF на вполне достойную величину.

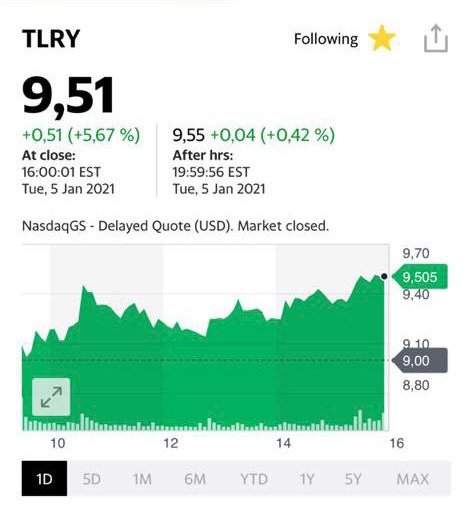

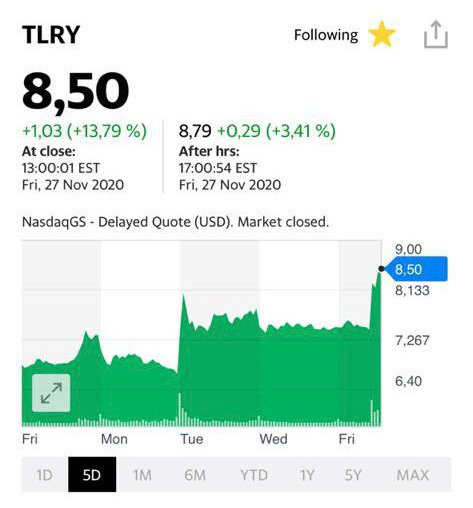

Котировки акции компании Tilray (TLRY)

Котировки акции компании OrganiGram Holdings Inc (OGI)

Котировки акции компании Hexo Corp (HEXO)

Котировки акции компании CuraLeaf (CURLF)

Котировки акции компании Cronos Group (CRON)

Котировки акции компании Canopy Growth Corp (CGC)

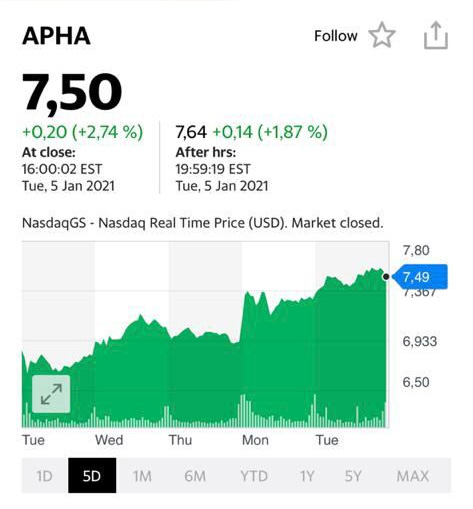

Котировки акции компании Aphria Inc (Apha)

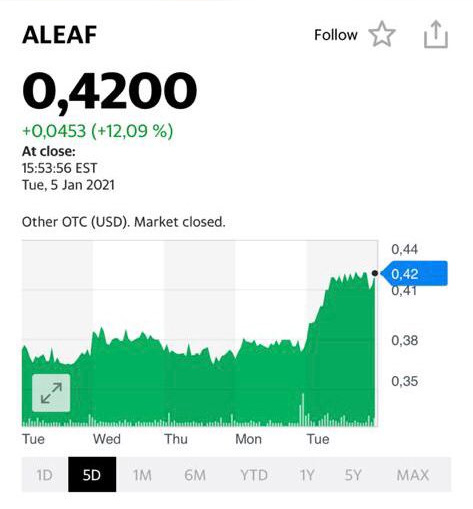

Котировки акции компании Aleafia Health Inc (Aleaf)

Вас интересовало: – как можно приобрести? – через какого брокера? – какая минимальная сумма? И тд…

Я уже об этом писал, но хочу повторить – есть ряд брокеров, в частности, Exante, Swissquote, Zebmlanco Investments, которые дают доступ к нашим инвестиционным сертификатам.

Остановимся на брокерах с наиболее комфортным интерфейсом. На мой взгляд, это Swissquote и Exante.

Exante не очень любит открывать счета на сумму меньше $20-25 тыс. Когда счет открыт, его можно пополнять любыми суммами без ограничений по размеру.

Что касается Swissquote, тут более мягкие требования, иногда они открывают счета и от $5-10 тыс. Открытый счет затем также можно пополнять суммами любого размера. В числе плюсов этого брокера, помимо дружественного интерфейса, – внимательное отношение к клиентам. Да и в целом, могу сказать, что брокер весьма надежный, работаем с ними не первый год.

Сертификаты же можно покупать на любую сумму от $100. Правда, покупать малыми суммами не так выгодно, так как в этом случае комиссия брокера будет высоковата.

Со всеми, кто обратился ко мне с вопросами относительно покупки сертификатов, в понедельник-вторник обязательно свяжутся мои сотрудники – разъяснят любые технические и другие подробности.

Друзья, по прошествии года существования наших сертификатов, могу гордо сказать – я доволен тем, что мы сделали. Продукт оправдал наши надежды, и мы можем смело его предлагать самой широкой аудитории.

Бумаги, нерешительно топтавшиеся на месте почти весь торговый день, соизволили порадовать своих почитателей. Рывок был мощным. Похоже, кто-то заявил что-то доброе или ласковое в адрес отрасли.

Похоже на то, что что наш эко-сертификат прибавит еще, и очень мощно. Если помните, месяц назад его цена прыгала в районе 90. Сейчас подбираемся к 120.

Истинная причина «переполоха» пока не очень ясна, но в целом тренд мне нравится. Особенно, если учесть, что в эко-сертификате мы довольно сильно распродались на предыдущем витке безумного роста, а во время коррекции – снова увеличили «посевы травы».

По максимуму сертификат в моменте долетал до цены 119%. Напомню, что еще два месяца назад он стоил порядка 90-91%.

На коррекции последних дней цена проседала относительно максимальных значений примерно на 10-12% при том, что ряд бумаг упали по отношению к своим максимальным отметкам более чем на 30-35%. Тут то мы их и… снова прикупили. И TLRY, и ACB – самые волатильные. Похоже, скоро пойдем обновлять максимумы по сертификату.

Многие спрашивают: “Сертификаты уже значительно выросли – и бондовый (цены уже в районе 108%, что, кстати, не так уж и плохо для консервативного пенсионного продукта – порядка 7% годовых в долларах), и “травяной”. Есть ли смысл теперь в них входить?!”

Друзья, хотел бы дать некоторые пояснения.

Активно управляемые инвестиционные сертификаты – это не ETF, а, скорее, некое подобие паевых фондов. То есть, когда бумаги подрастают до определенных значений, где, как мы полагаем, их необходимо продать, мы их продаем. Если есть что-то интересное – покупаем.

Задача этих сертификатов-фондов обеспечивать своим владельцам приемлемую доходность ЕЖЕГОДНО.

Дополнительные их плюсы: 1. Абсолютная ликвидность. В любой момент из можно купить или продать. 2. Очень комфортная секьютеризация – от $100.

Что там за «взрыв на макаронной фабрике», и почему бумаги так активно растут на премаркете – сообщим чуть позже. Главное: предупрежден = вооружен.

Например, для нужд российского бизнеса или для работы с иностранным капиталом российских компаний могут выпускаться: еврооблигации, структурированные продукты, инвестиционные сертификаты на портфель, ноты участия в займе и т.д. Выпускаются они специально создаваемыми за рубежом фирмами-эмитентами (SPV).

Я всегда очень позитивно отношусь к появлению на фондовом рынке новых российских эмитентов, так как это означает, что больше компаний получают доступ к капиталу и возможность активно развивать свой бизнес.

Впрочем, помимо привлечения капитала, иностранные ценные бумаги решают для компаний самые разные задачи, как то:

– управление инвест портфелями, – структурирование и конфиденциальность накоплений, – повышение удобства расчетов, – стимулирующие (опционные) программы для менеджмента – и даже налоговое планирование.

Немногие знают, например, что для компаний, выпустивших облигации, существуют налоговые льготы.

В целом, возможность быстро и недорого выпускать иностранные ценные бумаги – крайне ценный ресурс:

1. Это позволяет формализовать отношения с инвесторами и дать им определенные гарантии. Любую инвестиционную стратегию или актив можно “упаковать” в ценную бумагу и продавать инвесторам. 2. Выпуская ценные бумаги, вы становитесь «своим» в западной финансовой системе. Это очень облегчает любые инвестиционные операции, избавляя российские компании, как минимум, от боли открытия обычного счета в иностранном банке и ведения по нему расчетов.

Самое интересное, что этот рынок не стоит на месте. И здесь находятся свои «революционеры», которые демократизируют процесс выпуска бумаг в иностранных юрисдикциях, как когда-то Чарльз Швабс демократизировал процесс торговли на фондовом рынке.

Они делают из этого простой и понятный бизнес, причем размер активов и характеристики бизнеса для выпуска значения не имеют. Более того, сам по себе выпуск ценной бумаги становится вполне подъемным для многих компаний проектом. Цены за проект под ключ начинаются с $10-20 тысяч и по времени занимают всего от 2-3 недель(!).

Одна из таких компаний – John Tiner & Partners, мои хорошие друзья. Швейцарская фирма с российскими и американскими партнерами, в этом году им 25 лет.

Ребята умеют на заказ создавать и быстро выпускать любые иностранные ценные бумаги. Всё под ключ – от создания юридической документации до получения ISIN, CFI, ввода в депозитарные системы и получения листинга на бирже, если это нужно. Также они обеспечивают допуск иностранных бумаг к обращению в России, в том числе среди розничных инвесторов. Более подробно – www.tinertrust.com.

Ну и, если тема выпуска ценных бумаг вам интересна, то подробную информацию вы можете найти на созданном ими ликбез-ресурсе www.securities.expert.

Что ж, вполне доволен. Вчера говорил о том, что на волне всеобщей эйфории имеет смысл зафиксировать прибыль в особенно успешных позициях. Сам сделал именно это. Например, эко-сертификат я разгрузил примерно наполовину. Если раньше соотношение акций «экологов» к евробондам там было порядка 70/30, то к концу вчерашнего дня это соотношение приблизилось, скорее, к 40/20, а 40% портфеля занял чистый кэш, реализованный с прибылью.

После взрывного роста компаний сектора канадских “экологов” наш эко-сертификат сделал резкий рывок вверх и почти достиг стартовой стоимости около 100% от номинала.

Для «экологов» сейчас очень важный момент. В случае победы Байдена на выборах президента в США, перспективы легализации «лечебных травяных продуктов» на федеральном уровне станут гораздо реальнее.

Это на 25% выше мартовского минимума, и в целом – достаточно неплохой результат. Компании-производители релаксирующих препаратов продолжают пока оставаться под давлением. Большинство компаний отрасли пока не показали существенного отскока после просадки в разгар пандемии.

В период коронавирусного кризиса мы были осторожны и не держали 100% в отраслевых целевых активах. Это позволило избежать существенного снижения цен сертификата, он был поддержан аллокацией в еврооблигациях, которая составляла около 50%. Многие бонды показали неплохой рост на 15-20% с учетом купонного дохода.

На днях фиксировал по ним прибыль и одновременно увеличивал долю «экологов» примерно до 60%. Движение там может начаться в любой момент. В частности, HEXO (HEXO US) вчера показал рост на 6%.

Готовлю расширенное исследование по сектору, которое, скорее всего, опубликую на следующей неделе.

Более подробно о том, как и через кого можно приобрести наши сертификаты, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.