Акции Белуга (BELU.ME) радуют инвесторов

Белуга (BELU.ME) продолжает радовать инвесторов.

Интересно, как долго это будет продолжаться? Компания очень бурно развивается. Динамика акций отражает агрессивное развитие концерна. Но где предел?

Белуга (BELU.ME) продолжает радовать инвесторов.

Интересно, как долго это будет продолжаться? Компания очень бурно развивается. Динамика акций отражает агрессивное развитие концерна. Но где предел?

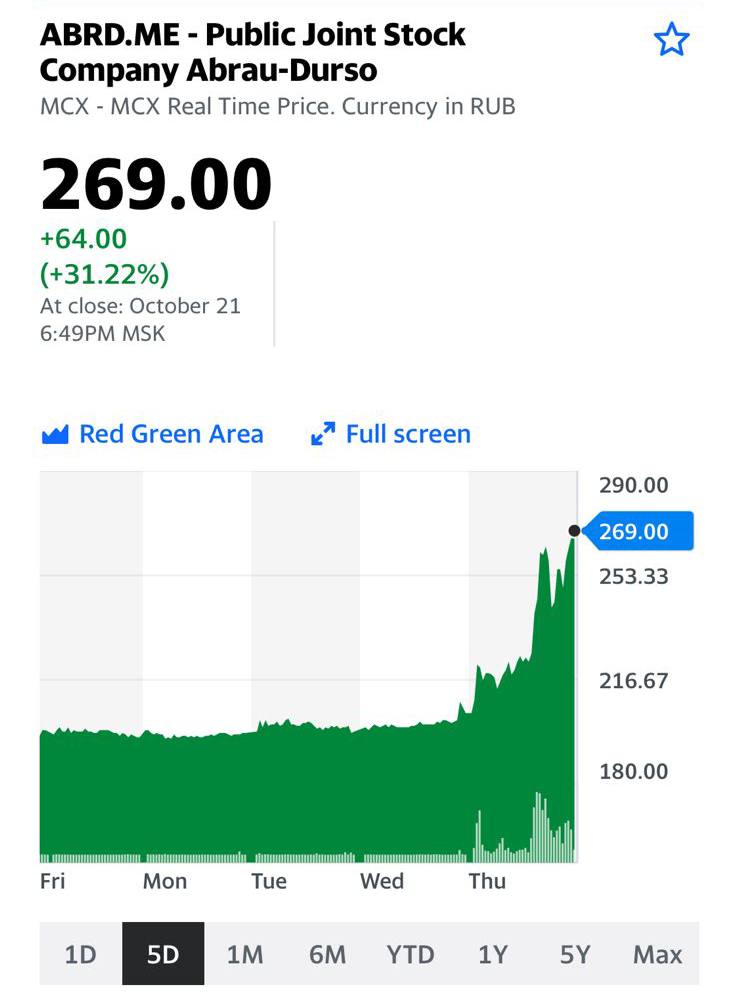

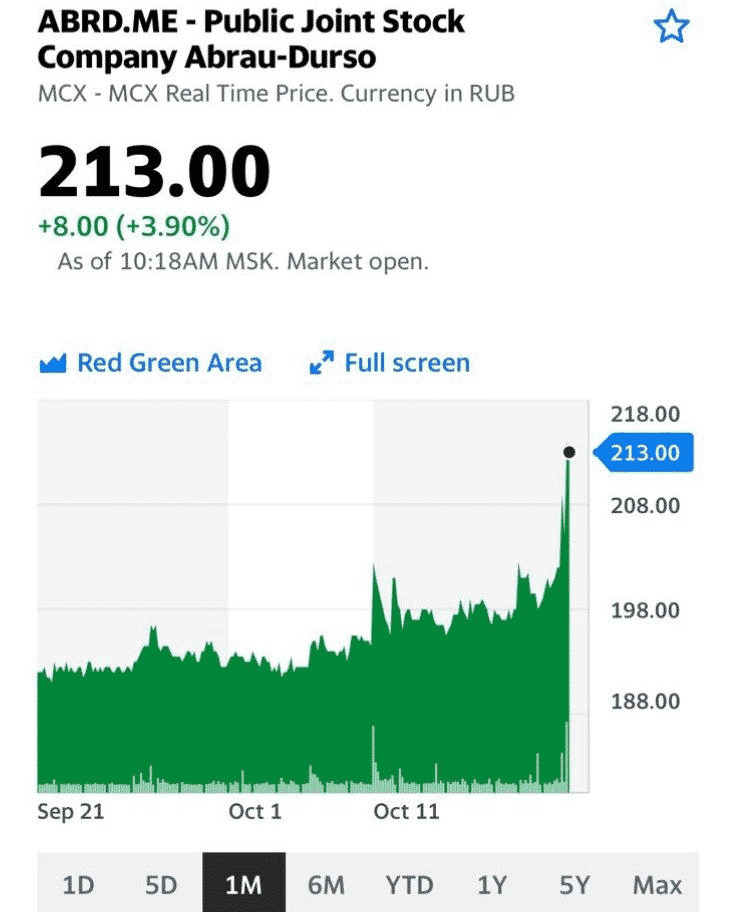

Вчерашний день был богат событиями, но Абрау (ABRD.ME) поразило всех.

Версий, почему мы вчера увидели такую динамику акций, много.

1. Абрау покупает Laurent-Perrier.

2. LVMH покупает Абрау.

3. Pernod Ricard и Абрау обмениваются акциями и создают крупнейший в мире холдинг.

4. Титов-старший идет на должность Генсека ООН, а младший …. даже страшно подумать.

5. Реддиты переехали в РФ и все – скопом – попросили здесь алкогольное убежище.

6. Под виноградниками Абрау найдены залежи золота и следы кимберлитовых трубок. Причем сразу нескольких.

7. Владимир Владимирович, как и обещал, становится по совместительству юридическим советником Титова.

Остальное додумываем сами?

Есть в жизни иногда место неожиданностям и празднику.

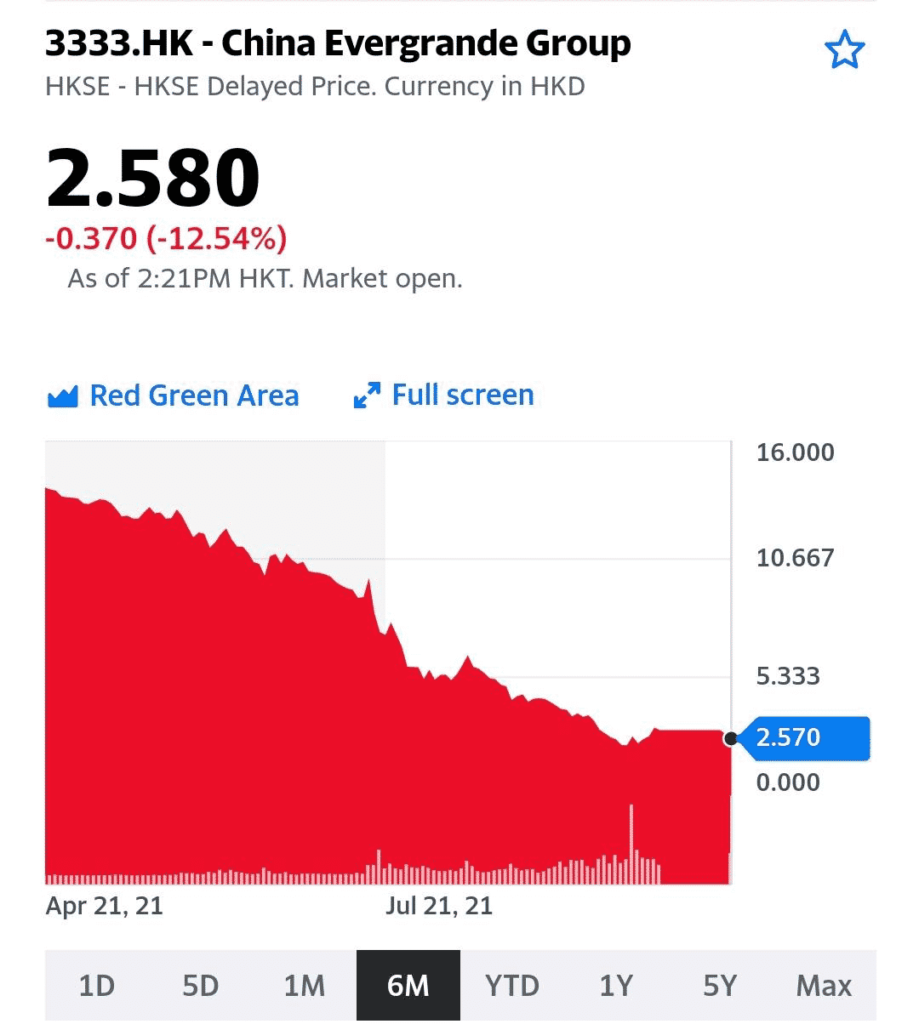

Акции Evergrande (3333 HK) растут после новости о выплаченных купонах. В этот раз компании удалось избежать дефолта, буквально запрыгнули в последний вагон. Ранее Evergrande предупредили, что могут не справиться со своими обязательствами. Впереди ноябрь и новые платежи.

Доброе утро, друзья.

Есть такие предсказания, которые срабатывают, но настроение от этого у меня не улучшается. Отнюдь. Есть такой рост на рынке, что не радует.

О чем это я?

Не раз и не два за последнее время я говорил о том, что напряженность в мире растет. Гонка вооружений продолжается. США, как ранее и Китай, и Россия, проводят испытания гиперзвукового оружия.

Стремительно ухудшаются отношения России и НАТО.

Генсек ООН не так давно предупредил, что мир как никогда близко находится к опасной точке самоуничтожения. Уже слишком накоплено такого, о чем даже думать страшно.

К клубу ядерных держав вот-вот присоединится Иран; возможно, не только он. А допустит ли это Израиль?

Неспокойна атмосфера вокруг Тайваня.

Формируются новые военные альянсы.

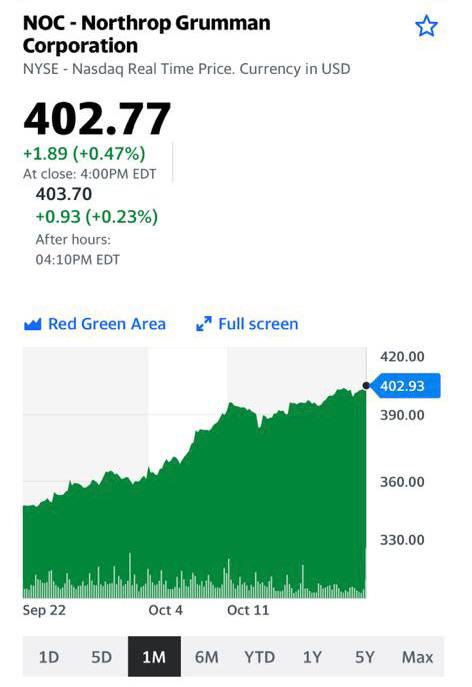

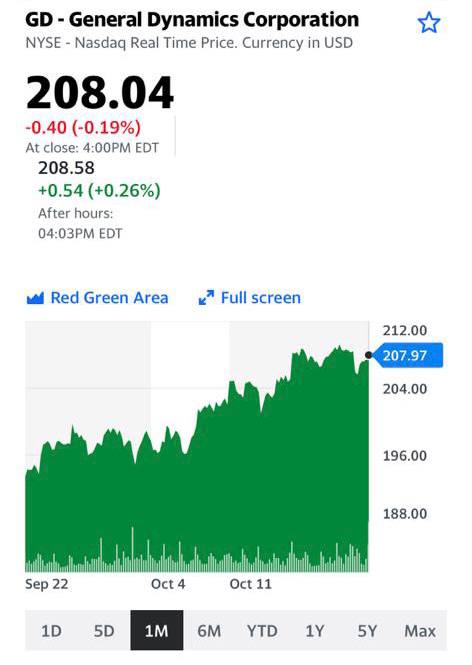

Неудивительно, что, как мы с вами обсуждали ранее, растут акции производителей самой современной военной техники, самолетов, ракет и т.д. Их акции дают своим обладателям неплохие прибыли, которые не особо радуют. Обратите внимание на динамику акций за последнее время и LMT, и RTX, и NOC, и GD. И, похоже, что это не конец движения. Судя по всему, все только начинается. На этом фоне подзадержались в своем росте акции производителей больших боевых беспилотников, по сути, производителей истребителей 6-го поколения Kratos Defence (KTOS). Но и они, возможно, скоро начнут радовать своих инвесторов.

Мир сегодня очень опасен, но кто-то на этом всегда зарабатывает. Такова, увы, логика происходящего.

|  |  |

|  |

Компания-динозавр мира IT после почти десятилетнего спада снова доказывает, что ее не зря называют «Голубым Гигантом». Хоть и после отчетности акции IBM убавили 5% на пре-маркете.

Совсем недавно была опубликована отчетность IBM по итогам 3 квартала 2021 года. Согласно этому отчету, выручка IBM за 3 квартал 2021 года увеличилась на 0,3% по сравнению с аналогичным периодом прошлого года. Однако уменьшились показатели по чистой прибыли за квартал и прибыли в расчете на акцию, на 33,5% и 33,86% соответственно.

Что важно, так это рост выручки компании уже третий квартал подряд. Да и в отдельных направлениях наблюдается даже двузначный рост (например на рынке бизнес услуг, а также выручка удачно купленной Red Hat вообще +23%). Не стоит умалчивать о падениях показателей по некоторым направлениям (например Systems – серверы, мейнфреймы, хранилища данных).

Основной проблемой данного отчета является скорее недотягивание до ожидаемых показателей. Ёще буквально пару лет назад мало кто мог такому удивиться, но в последние кварталы IBM «разбаловали» инвесторов достижением и превышением прогнозируемых показателей. Чего и не произошло в последнем отчете.

Как мы неоднократно упоминали, следя за IBM стоит обращать внимание на будущее компании и технологического сектора.

Во-первых, компания вкладывает серьезные объемы средств в разработку самых передовых и перспективных технологий. Компания сделала огромное количество открытий и изобретений, совсем не планирует останавливаться, и её вклад мало кто сможет недооценить на этом поприще. Конечно, в IBM не забывают и о собственной выгоде. Взять хотя бы активное развитие Watson AI подобных ему проектов. Будем надеяться, что и квантовые компьютеры среди которых IBM на передовой, рано или поздно начнут приносить выгоду. В целом, направление деятельности компании начало выгодно смотреться с новым CEO, в первую очередь из-за упора на облачные технологии (не перестаем упоминать покупку Red Hat).

Во-вторых, крайне важным будет крайний квартал 2021 года, который для части подразделений IBM станет и последним. Все дело в том, что большая часть подразделений нынешней IBM Global Technology Services в скором времени будет выделено в отдельную публичную компанию с замысловатым названием Kyndryl. Предвосхищая вопросы: это хорошее решение, на наш взгляд. Помимо банального оптимизирования всех ресурсов компании это должно помочь и в формировании более четкой политики для роста компании.

Если посмотреть на цифры в отчете, то можно заметить, что общую картину формирует два фактора: слабость продаж в Global Technology Services и рост сегмента облачных услуг. А с учетом того, что первый фактор скоро будет более-менее независим от компании с названием IBM, то перспектива нарисовывается довольно неплохая.

Выводы. Хоть последние квартальные результаты и можно назвать слабыми, однако на общую картину это существенно не повлияло. Мы считаем, что перспектив у компании гораздо больше (тем более если смотреть в долгосрочной перспективе), чем спорных моментов.

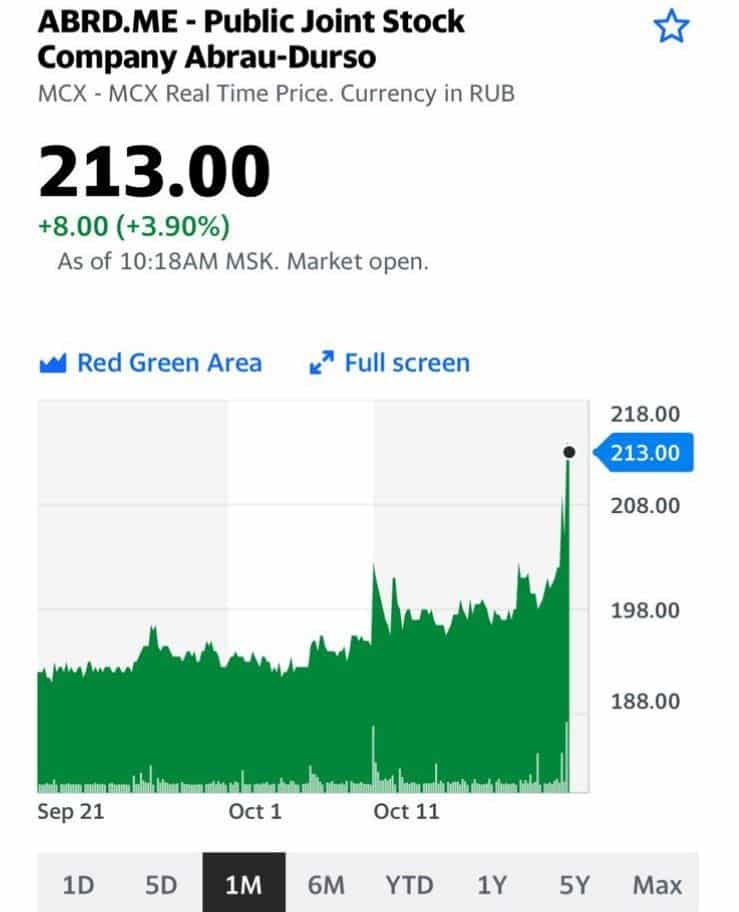

Сегодня продолжается вот тот самый momentum на российском рынке акций, о котором мы так много говорим последнее время. Деньги заходят на рынок акций, а все разговоры про риски остаются лишь разговорами.

Сегодня радуют Абрау Дюрсо: видимо, там пришел крупный покупатель, обороты по бумаге очень большие. Не отстает и Beluga (BELU.ME)

Как говорится, процесс идет.

Вопроса два: сколько еще и кто следующий?

Интересно. Под виноградниками нашли залежи нефти? (Шучу, шучу!)

Или наконец-то Павел Титов нашел дополнительные виноградники на покупку? Или просто отчет будет хороший?

Сам пока не знаю. Но спящая ранее бумага зашевелилась. Обращаю внимание ?

Инвесторы стали гораздо требовательнее к Tesla

Tesla (TSLA) вчера после закрытия представила неплохой квартальный отчет. Впрочем, инвесторы хотят гораздо большего от корпорации Илона Маска, чем «просто хорошо».

Взглянем коротко на финансовые показатели. Выручка производителя электромобилей выросла в сравнении с 3 кварталом 2020 года почти на 57% – до $13.76 млрд. Но не дотянули до прогноза $13.91 млрд, что стало первым фактором разочарования. Операционная прибыль поднялась до рекордного уровня $2.1 млрд. Прибыль на акцию EPS также взлетела до максимума $1.86 против ожиданий $1.67. Год назад этот показатель находился на уровне $0.34.

Число доставленных электромобилей составило 241.390; также руководство подтвердило план по достижению стабильного роста показателя каждый год на 50%. И это во время кризиса полупроводников, когда другие американские автопроизводители закрывают заводы на вынужденные каникулы. Помочь в этом может запуск на полную мощность конвейеров на гигафабриках в Техасе и Берлине, что может произойти в 4 квартале или чуть позднее.

Как отреагировал рынок? Из-за недотянувшего до прогноза значения выручки и падения среднего чека продаж электромобилей (ASP) на 6% в сравнении с прошлым годом на пост-маркете акции Tesla снижались на 1.6%.

Вместо выводов. Tesla стала ярким примером изменения отношения инвесторов к компании. До того момента, пока она генерировала убыток из квартала в квартал – ее акции покупали в расчете на будущие успехи. Главным показателям был рост продаж. Теперь же, когда даже в период пандемии компания стабильно наращивает финансовые показатели – рынок ждет только роста, превосходящего ожидания рынка.

Похоже, Илон Маск сделал корпорацию «заложником» своих амбициозных планов, сделав инвесторов более избалованными. Впрочем, они платят ему взаимностью и готовы продолжать покупать акции по сумасшедшим мультипликаторам, превосходящим в десятки раз средние показатели рынка. Но любое подозрение на замедление перспектив развития приводит к коррекции акций.

Мы продолжаем с интересом следить за успехами г-на Маска в создании инноваций, средств передвижения и выходу человечества в космос. Хоть и желаем ему успехов, но пока не готовы вкладывать капитал в акции Tesla, благо есть и другие не менее достойные альтернативы.

Торги Evergrande (3333 HK) на Гонконгской бирже триумфально возобновились сегодня. Акции компании так же триумфально падают. Сделка на $5 млрд сорвалась. Ранее не состоялась продажа здания штаб-квартиры Evergrande другому китайскому застройщику.

За счёт чего рассчитываться по долгам, если активы не продаются? Одна надежда на китайское руководство. Пока разрешение проблем Evergrande затягивается, эта ситуация может тянуть вниз китайский рынок в целом.

Поскольку весь мир наблюдает за Evergrande, кризис этого застройщика стал проблемой не только Китая. Резонанс может снова затронуть глобальный рынок.

И снова про Netflix.

Руководству стримингового сервиса Netflix (NFLX) можно выдохнуть. Еще недавно казалось, что конкуренты наступают на пятки, а темпы прироста новых подписчиков – замедляются, после всплеска в начале пандемии. Однако опубликованные вчера вечером результаты за третий квартал показывают, что компании удалось преодолеть проблемы. Netflix получил 4,4 млн новых подписчиков, превзойдя собственную оценку в 3,5 млн. Сейчас у Netflix 222 млн клиентов, около 67 млн из них – в Соединенных Штатах. Выручка компании составила $7,5 млрд, а прибыль – $1,4 млрд, что немного лучше ожиданий.

Ещё больше ожиданий у компании от финального, четвертого квартала. Тут на помощь придет сериал «Игра в кальмара», о котором все наслышаны. Уже сейчас компания прогнозирует, что корейский сериал принесет дополнительные $900 млн. Новый контент – спасительный круг для стримингового сервиса. Так, аналитики из Evercore ISI предполагают, что в 4 квартале Netflix приобретет 8 млн или 9 млн новых подписчиков. Разительный прогресс с прошлыми двумя кварталами (Q2 – 2 млн и Q3 – 4.4 млн новых подписчиков, )

Не забываем и про первые шаги Netflix в индустрии видеоигр (об этой истории мы уже писали в канале (https://t.me/bitkogan/13488)).

В августе в Польше были запущены первые две игры для платформы Android по мотивам сериала. Компания наконец-то запустила свой онлайн-магазин мерча летом этого года. Хорошее вложение, учитывая, какой бурный рост этот сектор показывает у конкурентов. Так, Disney (DIS) в прошлом квартале выручил $654 млн (рост на 290% в сравнении с прошлым годом) только за счет продажи атрибутики, настольных игр и одежды. А 11 октября Netflix объявил о сделке с гигантом розничной торговли Walmart (WMT) на продажу товаров, связанных с сериальными хитами, многие из которых являются эксклюзивными.

Netflix (NFLX)

P/E 60,3

P/S 10

EV/EBITDA 43,6

Debt/EBITDA 2,7

Фундаментально компания дорогая, но на ожиданиях от четвертого квартала теоретически может подрасти в следующие пару месяцев.

Главной же фундаментальной проблемой остается продолжающийся рост конкурентов. Так, доля Netflix на рынке стриминговых сервисов упала на 2,5% до 45,8 % в третьем квартале, в то время как доля рынка Disney + и AppleTV + увеличилась, сообщила аналитическая компания. Главному стриминговому сервису необходимо постоянно генерировать эксклюзивный контент, чтобы удержать аудиторию.

Новости про Netflix действительно неплохие. Повторюсь: смущает то, что компания очень дорога по мультипликаторам. Чтобы продолжить свой рост… даже не знаю что еще нужно сделать, чтоб продолжить рост аудитории.

Корейский фондовый рынок: не кальмарами едиными

На днях корейские медиакомпании переживали ажиотаж благодаря хайповой «Игре в кальмара». Чем еще может заинтересовать корейский фондовый рынок – рассказываем ниже.

Южная Корея – небольшая азиатская страна, известная на весь мир высоким уровнем технологического развития. Год за годом Корея занимает топовые позиции в Bloomberg Innovation Index, закрепив за собой статус лидера инноваций. Корейская экономика входит в десятку крупнейших в мире. Экономика страны устойчиво развивается, ожидается, что в 2021-2022 гг. ВВП страны будет расти, как минимум, на 2%. Изначально прогноз роста был на уровне 3-4%, эти цифры были скорректированы с учетом коронавирусных афтершоков. Кстати, номинальный ВВП Кореи на душу населения составляет $31 тыс., что почти в три раза больше российского.

Учитывая вышесказанное, странно, что про фондовый рынок Южной Кореи мало слышно в информационном поле. Срочно исправляем ситуацию ?

В Корее работает единственная фондовая биржа, на которой торгуются акции около 2500 эмитентов. Общая капитализация этих компаний превышает $2 трлн. P/E корейского индекса KOSPI равен 16x; для сравнения, P/E индекса S&P500 приближается к 27х. Корейский индекс торгуется в 1,7 раз дешевле американского. Интересно посмотреть на структуру фондового рынка. Наиболее крупные по капитализации сегменты: около 30% приходится на индустрию электронных технологий, дальше, с большим отрывом, идут технологии здравоохранения с долей 10%, IT-услуги 9%.

Самой дорогой корейской компанией является, ожидаемо, Samsung Electronics. Со значительным отрывом от Samsung Electronics в число крупнейших по капитализации корейских компаний входят: производитель полупроводников SK Hynix; LG Chem, химическое подразделение LG; интернет-компании Naver и Kakao; Samsung Biologics, биотехнологическое подразделение Samsung; автопроизводитель Hyundai Motor.

Рассмотрим поближе Samsung Electronics (005930 KS). Ее капитализация составляет порядка $360 млрд, что почти в 7 раз меньше, чем у главного конкурента Apple. По форвардным мультипликаторам Samsung выглядит более чем привлекательно: P/E 12x, EV/EBITDA 4. Важно отметить, что компания не обременена долгами, имеет солидный запас кэша, а еще – платит дивиденды порядка 3,7 % годовых. По мультипликаторам Samsung торгуется дешевле не только по сравнению с Apple, но и со вторым основным конкурентом – китайской Xiaomi. А ведь в отличии от большинства технологических компаний, Samsung Electronics не просто разрабатывает, но и самостоятельно производит микросхемы (занимая свыше 10% глобального рынка!), в части чипов памяти компанией освоен передовой 5-нм техпроцесс. В эпоху дефицита полупроводников – бесценное преимущество.

Корейские компании планируют усиливать позиции на глобальном рынке полупроводников. Для этого они планируют инвестировать в производство чипов $450 млрд в течение 10 лет. Государство будет им помогать, в том числе с помощью налоговых льгот. Вполне вероятно, что в ближайшие годы увидим рост капитализации корейского полупроводникового сектора. Как минимум, у лидера индустрии, Samsung Electronics, для этого есть все предпосылки.

Samsung Electronics и полупроводники – то, что лежит на поверхности при первом взгляде на Корейскую биржу. IT-услуги, электроника, машиностроение, коммуникации – полагаем, что немало недооцененных компаний можно обнаружить в этих перспективных секторах.

Несмотря на относительную тишину в новостном фоне, фондовый рынок Южной Кореи заслуживает более пристального внимания. Подробно поговорим обо всем этом с очень интересным гостем уже завтра. Не пропустите.

«Казатомпром» (KAP LI), ведущий мировой производитель урана, стал инвестором фонда физического урана ANU Energy OEIC.

Фонд планирует хранение физического урана в качестве долгосрочных инвестиций. Доля «Казатомпрома» составит 48,5%. Также предполагается, что первично инвесторы фонда купят уран на $50 млн «вскладчину»; в дальнейшем объемы могут возрасти до $500 млн за счет привлечения дополнительных инвестиций.

Для «Казатомпрома» это, скорее, позитивная информация.

Во-первых, на рынке появился еще один инструмент для инвестирования в уран, доступный широкому кругу инвесторов. Напомним, что еще совсем недавно таких инструментов практически не было. Однако с усилением «зеленой» повестки дело пошло.

Во-вторых, с расширением круга инструментов, цены на уран будут более подвижными и будут оказывать более заметное влияние на котировки урановых компаний. С одной стороны, это влияние может быть в обе стороны, с другой – сегодня вопросы экологии и чистой энергии в центре внимания. Поэтому и уран снова обретает популярность.

Мы позитивно смотрим на компанию «Казатомпром» и держим ее в одном из портфелей . Ее акции торгуются на Лондонской бирже. По сути, это лидер сектора и единственная компания с устойчивым финансовым положением. Канадские и американские аналоги пока в основной массе не генерируют прибыли, поэтому более волатильны.

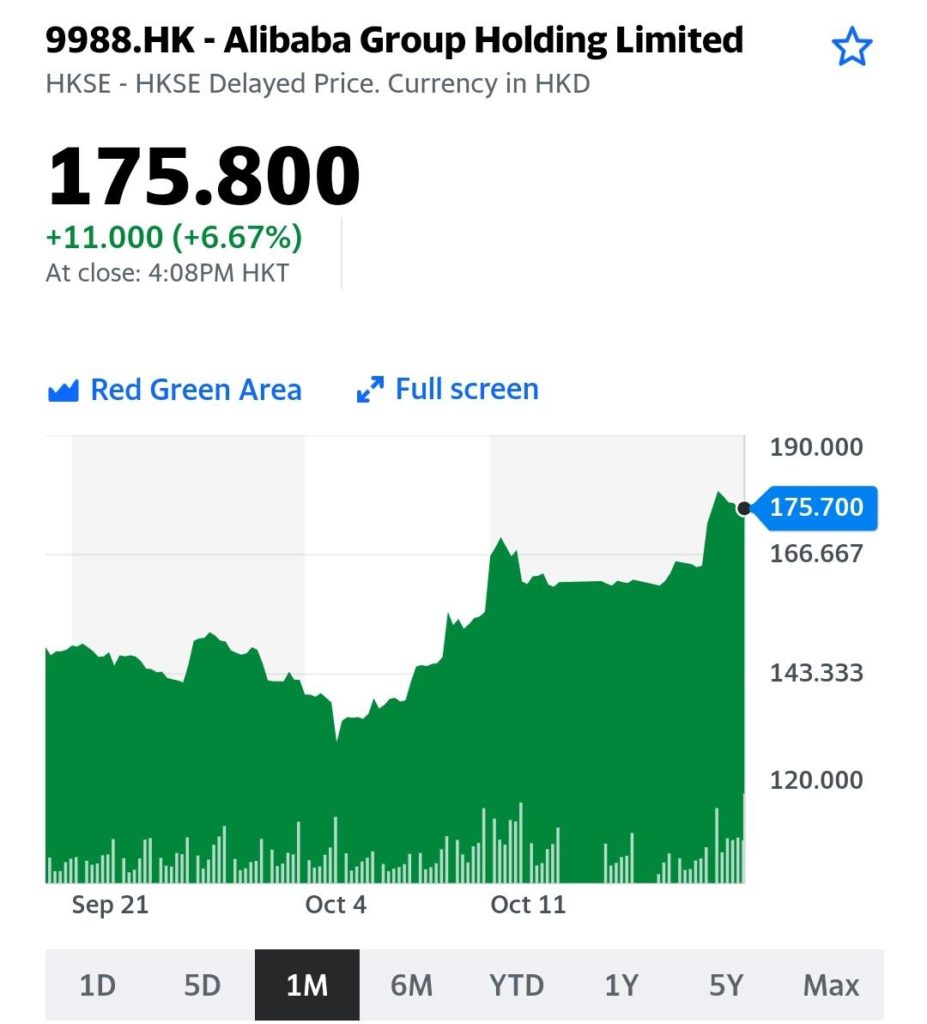

На днях компания представила передовой серверный чип, предназначенный для облачных вычислений. Облака – это второй крупнейший сегмент выручки Alibaba. Компания является лидирующим поставщиком облачных сервисов в Китае, занимая более 30% рынка Поднебесной. По данным аналитической компании Canalys, рынок облачных вычислений в Китае во II квартале 2021 г. оценивался в $6,6 млрд, увеличившись на 54% (г/г). Китайским рынком Alibaba не ограничивается, вкладываясь в освоение облачного рынка стран АСЕАН.

Собственный чип может способствовать укреплению позиций Alibaba на отечественном рынке, а также стать дополнительным конкурентным преимуществом для роста на зарубежных рынках. Если компания найдет, где его производить. Дело в том, что производить чипы с 5-нм техпроцессов сегодня способны единицы – и это производители с самыми развитыми технологиями вроде TSCM. К этим производителям уже выстроилась длинная очередь компаний со всего мира. Так что здесь у Alibaba могут быть серьезные проблемы с таймингом.

Помимо чипа, Alibaba объявили о разработке нового поколения архитектуры серверов. Alibaba смогли «подружить» в одной серверной стойке все плюсы от виртуальных машин и физических. Это решение будет интересно корпоративным клиентам, которые в последнее время ускорили свой переход в облачные системы, однако им нужны более защищенные и независимые «облака», которые к тому же смогут быть более масштабируемыми.

Несмотря на возможные сложности с производством чипов, разработка инновационных продуктов в любом случае на руку компании, ведь это соответствует «пожеланиям» рыночного регулятора. Напомним основной тезис китайской антимонопольной кампании – стимулировать технологические корпорации расти за счет инноваций, а не монопольных практик.

На облачных новостях с начала недели поднимаются акции Alibaba в Гонконге. Сегодня – особенно: Alibaba (9988 HK) выросла на 6,7%. Также неплохо себя чувствуют связанные с ней компании: Alibaba Health (241 HK) и Alibaba Pictures (1060 HK) в плюсе на 13,4% и 3,4% соответственно.

Мы, конечно, бдительность не теряем, и вам не советуем. В краткосрочной перспективе на акции Alibaba может оказать давление снизившийся потребительский спрос в Китае. А также – возможный пересмотр действующего льготного налогообложения для больших техов. Тем не менее, если регуляторы не придут со своим ведром дегтя, у Alibaba есть хорошие шансы продолжить расти в среднесрочной перспективе.

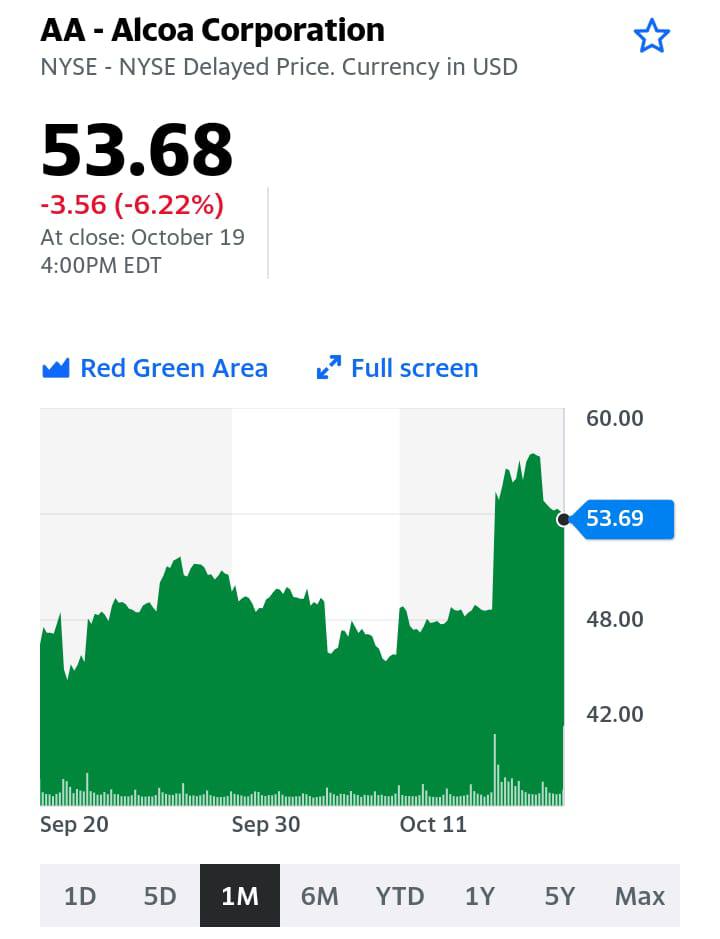

Металлурги отчитались.

Достаточно сильные отчеты металлургов за 3 квартал 2021 г. мы увидели в последние дни. Причем это относится как к цветной, так и к черной металлургии.

К примеру, в пятницу американский алюминиевый гигант Alcoa (AA US) сообщил о росте EPS до $2,05 против ожиданий рынка в $1,75. Напомним, что годом ранее компания показала убыток на уровне $0,26.

Кроме того, компания сообщила о позитивных корпоративных событиях, после чего котировки выросли на 18% за 2 торговые сессии.

Что за новости? Во-первых, это возобновление программы buyback совокупным объемом $500 млн. Во-вторых, возобновляется приостановленная в 2016 г. программа выплаты дивидендов.

Идем далее. «Северсталь» (CHMF RX) в понедельник сообщила о повышении выручки в 3 квартале на 71% до 235,6 млрд руб. Опять же, EPS взлетел за год более чем в 5 раз – с 15,73 рубля до 109,61 руб. Менеджмент предложил выплатить рекордные дивиденды в размере 85,93 рублей на акцию. Закрытие реестра состоится 14 декабря в случае утверждения акционерами.

Теперь акцент внимания смещается на ММК (MAGN RX) (есть в одном из портфелей ). Финансовые результаты будут представлены в четверг, 21 сентября. Ожидаем сильных цифр: роста выручки, EBITDA и чистой прибыли.

Какие могут быть риски и подводные камни в контексте российских компаний?

▪️Охлаждение рынка стального проката и рынка цветных металлов (алюминий, медь).

▪️Регуляторный риск (вспоминаем недавнюю историю с налоговым маневром).

▪️Замедление экономики Китая. От состояния экономики Поднебесной зависят рынки практически всех металлов.

❗️Обращаем внимание. GPM не так давно даунгрейдил US Steel. С чего вдруг? Ожидает, что самое лучшее у отрасли – это сейчас, а в дальнейшем можно ожидать рост издержек. Ну что ж, разумно.

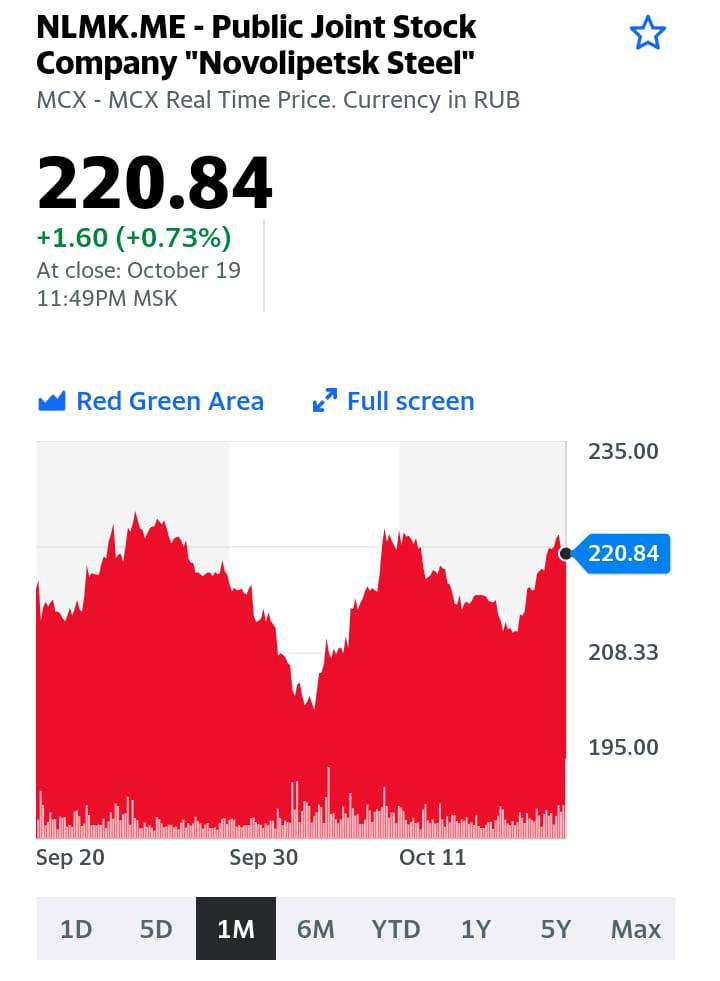

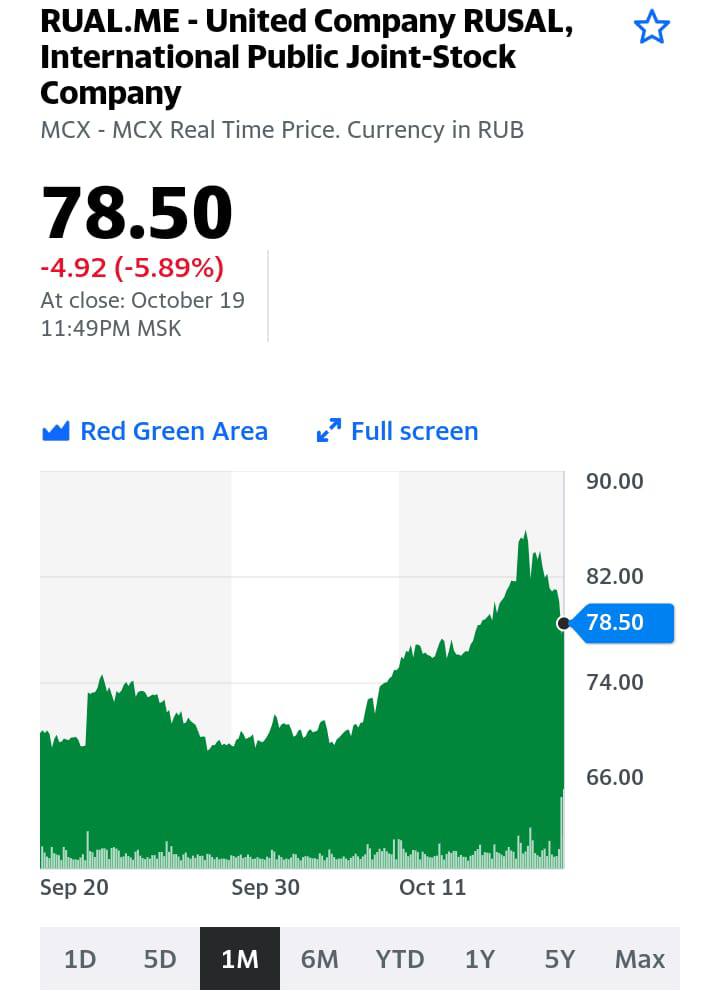

Какие выводы? Сохраняем позитивное видение по перспективам ММК, НЛМК, а также по РУСАЛу (несмотря на последние события вокруг Олега Дерипаски). Кроме того, держим в уме «Норильский никель». И отдаём себе отчёт в том, что, похоже, специалистам из западных инвестбанков понравилось даунгрейдить металлургов. «Могут повторить».

❗️Вчера во время торгов резко прибавили «экологи».

Отрадно, ведь цены на них давно не отражают реалии. На мой взгляд, сегодня – хороший момент для входа в отрасль. Любая позитивная новость приводит к росту котировок.

Сегодня наш «эко»-сертификат выглядит очень дешевым, и наверное это хороший момент для входа (вся информация по сертификатам у @bitkogans).

Цинк бросается в погоню

«Энергетическое» ралли на рынке базовых металлов началось в конце августа. С месячной задержкой к «коллегам» присоединились и цены на цинк, подскочившие на 22% за последние пару недель и обновившие тем самым 14-летний максимум. Да-да, не исторический, а «всего лишь» 14-летний. В далеком 2006-м ненасытный китайский спрос был источником веселья на многих рынках, включая цинк.

Сейчас Китай снова виноват, однако не только он. В отличие от алюминия, львиная доля производства и потребления сосредоточена в Китае, цинк немного глобальнее. Ирония заключается в том, что помимо Китая значительная часть мировых плавильных мощностей по цинку сосредоточена в Европе и Индии – других жертвах кризиса.

Этим и объясняется задержка – как только энергетический кризис перешел в острую фазу в Европе, сокращения производства начались и там. И для цинка это чувствительно. На прошлой неделе бельгийская Nyrstar заявила, что сократит производство на 50% на трех европейских заводах.

Кстати, китайским товарищам можно взять на заметку, что стоит поднять в разы цены на электричество, и не надо никаких разнарядок и уговоров – все сами сократят энергоемкое производство.

Нас во всем этом интересуют два вопроса – цинковая история больше похожа на алюминиевую или никелевую, а также – кто выигрывает от роста цен?

В части предложения аналогии с алюминием уже упоминались, а вот в части спроса цинк больше похож на никель. Основное потребление для цинка это оцинкованная сталь, а значит строительство, автомобильная промышленность и т.д. Эти отрасли сейчас испытывают проблемы и без энергетического кризиса, особенно в Китае.

Вчера вышли данные о том, что ВВП Китая вырос всего на 4,9% в 3-м квартале. Независимо от того, являются ли эти цифры наглым враньем или не слишком завышенными, в 4 квартале они рискуют быть хуже. И реакцию цен на чувствительное к промышленному спросу сырье предсказать сложно.

Так или иначе, сейчас рынок уверенно растет, и есть компании, которые могут на этом заработать. Мы считаем, что лучше всего смотреть туда, где с энергией все в относительном порядке. Среди производителей цинка в таком привилегированном положении находятся две канадские компании. Одна большая, другая поменьше, но обе получают примерно 30% выручки от цинка и имеют шансы нарастить ее. А также от меди, которая также стремится ввысь.

Первая – Teck Resources (TECK). Помимо меди и цинка это еще и экспортер угля в Азию. Так что, если кризис затянется, то компания может сорвать джекпот. Ее текущий P/Е на уровне 24,32, но форвардный уже оценивается в 8,07. Что неудивительно. Акции растут неплохо, но потенциала еще достаточно.

Еще один потенциальный бенефициар – Hudbay Minerals Inc. (HBM). Это относительно небольшая (менее $2 млрд. капитализации) компания, которая, как и весь сектор, долго страдала от низких цен на медь и цинк. Ее P/E не впечатляет – примерно 68, но такие компании могут очень позитивно реагировать на ценовую конъюнктуру.

Petropavlovsk: бодрее всех живых

Petropavlovsk (POGR RX) за последнее время показал неплохой performance. Так, от локальных минимумов 6 октября бумага «газанула» наверх на 22%. При этом POGR значительно опередил по динамике «Полюс» (PLZL RX) и «Полиметалл» (POLY RX), прибавившие за аналогичный период 13% и 9% соответственно.

Росту котировок способствовало золото, цена на которое выросла на 3% на фоне небольшого локального ослабления доллара США.

Таким образом, реализуется сценарий, о котором мы говорили неоднократно: при возвращении золота к росту Petropavlovsk будет «отстреливать» гораздо бодрее остальных российских ликвидных золотодобытчиков. К тому же, видимо, играет фактор постепенно угасающего корпоративного конфликта.

Все это прекрасно, но и о рисках забывать нельзя. Конъюнктура цен на золото сегодня довольно неопределенна, и позитивный тренд еще очень слаб.

Наше мнение остается неизменным. Полагаем, что по результату происходящих в мире событий у золота может появиться достаточно сильный аптренд. К тому существует много весьма серьезных предпосылок. Скоро напишем об этом более подробно.

Впрочем, любой интеллигентный человек отличается тем, что вполне допускает: его мнение – это не более, чем его мнение. А жизнь, она гораздо сложнее и многограннее. И всегда надо оставлять пространство для сомнений.

При определенных обстоятельствах акции Petropavlovsk так же бодро могут проследовать и в обратном направлении. Так что выбирать момент фиксации прибыли (хотя бы частичной) необходимо с особой тщательностью.

Как мы вчера писали JP Morgan «задаунгрейдил» US Steel.

Банк JP Morgan понизил рейтинг сталелитейной компании US Steel до «продавать». Целевая цена снижена с $41 до $35. На этом фоне бумага вчера по максимуму теряла около 5%. Хотя закрытие дня было гораздо более оптимистичным. Падение составило всего-навсего порядка 1,2%.

Аналитики JP Morgan обосновали свое решение изменениями в модели DCF. Это связано с дополнительными инвестициями US Steel в снижение выбросов, а также с включением в расчет целевой цены нового завода компании.

Полагаю, что JP Morgan на этот раз руководствовался исключительно внутрикорпоративными факторами по конкретной компании. При этом конъюнктура рынка стального проката в США остается сильной, а цены на сталь находятся на исторических максимумах. Так, тонна холоднокатаного проката сегодня стоит около $2175. Это более чем комфортный уровень для производителей.

Ситуация отчасти напоминает недавний кейс с ZIM Integrated (ZIM US). Тогда JP Morgan также понизил целевую цену, а акции компании отреагировали ощутимым снижением.

US Steel по-прежнему остается самой дешевой сталелитейной компанией мира. Форвардный P/E составляет 1,3х при среднеотраслевом на уровне 3,0х.

Возможно, текущее снижение – это шанс зайти в бумагу дешевле и успеть заработать, пока цены на сталь остаются высокими. Тем более, что новый таргет JP Morgan на уровне $35 примерно на 65% выше текущей цены US Steel.

Вообще, крайне странная ситуация. Бумага стоит $21. Таргет снижен с 41(!!) до 35(!!). И рекомендация Sell. Так и хочется сказать – они там что… все «с дуба рухнули»?

Но берем себя в руки и начинаем думать. Окей, если они не клинические идиоты, а вполне профессиональные ребята, тогда в чем причина?

Все просто. По DCF модели действительно рисуется такая картинка и 35-й таргет. Но аналитики закладывают в модель ряд весьма серьезных рисков. И приходят к выводу – сейчас у компании максимально хорошие мультипликаторы, например, EV/EBITDA. Однако в дальнейшем эти индикаторы могут и ухудшиться. И это, в целом, вполне разумная позиция.

Риски сохраняются, поскольку есть вероятность, что «даунгрейд» со стороны JP Morgan – это первая ласточка в секторе. Но процесс может пойти и дальше. Так что…

Наши действия? С огромным уважением относимся к рекомендации вполне профессиональных ребят из JPM. Но бумажку пока подержим. Впрочем, при ухудшении общей конъюнктуры (чего не исключаю и на ближайшем горизонте) продадим без зазрения совести.

Сегодня заметно снижаются в цене акции US Steel (X US).

Дело в том, что банку JP Morgan, видимо, понравилось «даунгрейдить» (вспоминаем недавнюю историю с ZIM), и на этот раз досталось US Steel.

Ценовой ориентир понижен с $41 до $35, а рейтинг – с «держать» до «продавать». Выкупать падение пока не торопимся, завтра опубликуем наше мнение на этот счет более развернуто.

Азотные удобрения закончились до начала сезона в сельском хозяйстве?

Еще не успела осесть пыль за тракторами, которые убирают последний урожай в летнем сезоне сельскохозяйственных работ 2021 года, как началось противостояние между аграриями и производителями удобрений по вопросу цен на поставки перед весенней страдой в 2022 году.

В конце прошлой недели освещали (https://t.me/bitkogan/14891) в канале вопрос о прямом влиянии цен на удобрения на стоимость продуктов на полках в магазинах.

Сегодня же рассмотрим поподробнее вопрос относительно опасности возникновения кризиса на рынке азотных удобрений. И говоря об этом виде удобрений нужно отметить, что цены на готовую продукцию были заморожены из-за взлета мировых цен. Минсельхозу придется выступить арбитром в споре между представителями производителей удобрений и от сельского хозяйства.

Последние видят риск дефицита удобрений и предлагают сократить объемы экспорта. Почему для аграрной отрасли так важна цена на удобрения, и не только на азотные? Важный фактор – урожай в России зачастую можно получить только при применении “питания” для растений. Поэтому изменение стоимости необходимого в выращивании с/х культур в неблагоприятную сторону, а тем более их дефицит – станут очень болезненным вопросом. При этом необходимо понимать, что из года в год производители удобрений осенью сокращают объемы выпуска продукции, а в самом конце года и перед стартом посевной кампании наращивают до максимума. Поэтому о дефиците на внутреннем рынке говорить пока преждевременно.

Российские производители азотных удобрений могут не переживать даже из-за роста мировых цен на необходимый в производстве природный газ и уголь из-за пополнения Китаем и европейскими странами запасов перед отопительным сезоном. Эти 2 компонента в последние месяцы показывают обновление максимумов стоимости. Если Минсельхоз встанет на сторону производителей удобрений, то они смогут заработать на повышении мировых цен на азотные удобрения, даже если не будут увеличивать объемы поставок за рубеж. К слову, ведомство сохраняет прогноз по росту объемов закупки удобрений в 2 раза к 2024 г. по сравнению с данными на 2020 г.

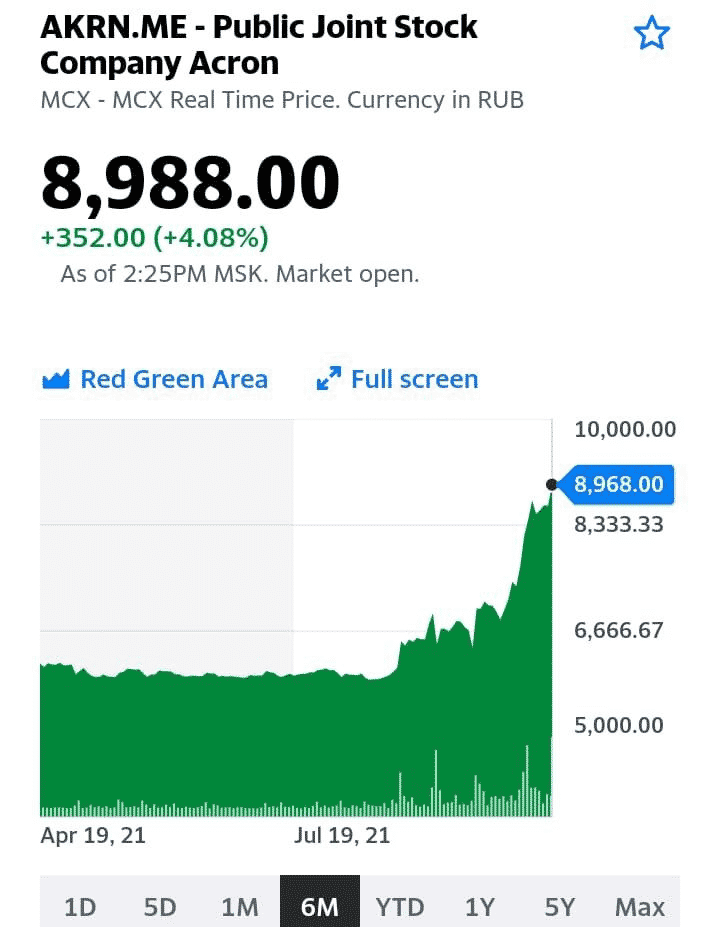

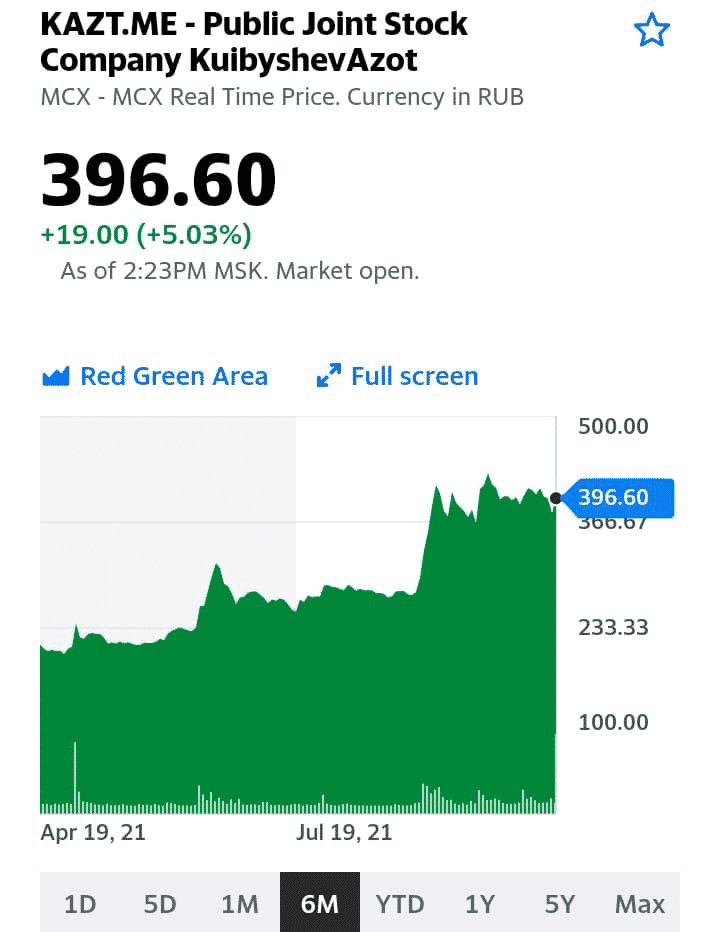

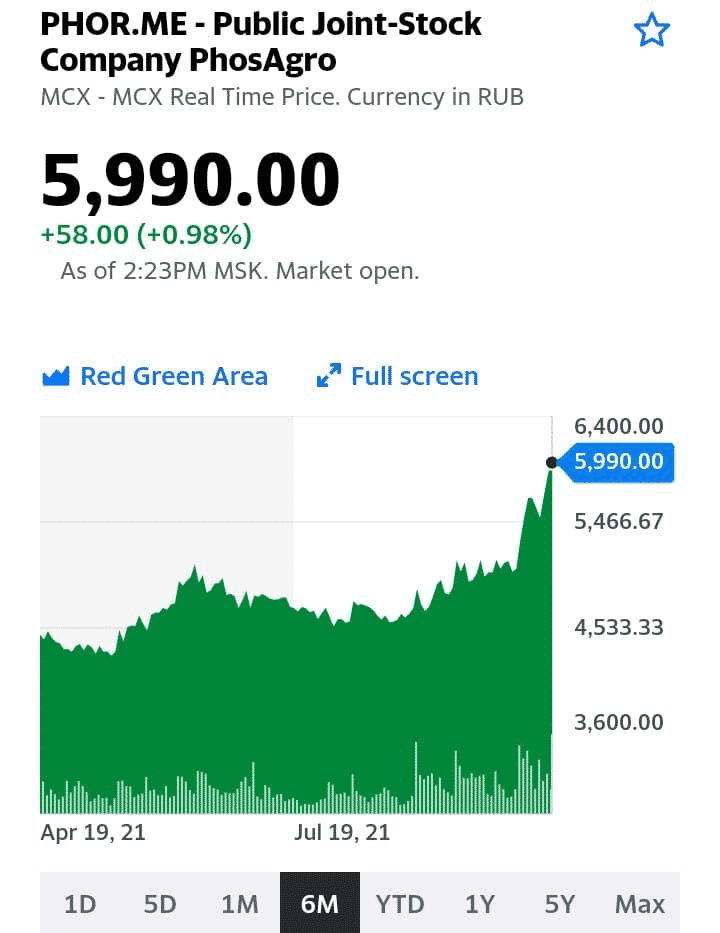

Кто из отечественных игроков сможет воспользоваться ситуацией? К числу публичных участников рынка аммиачных удобрений относятся ФосАгро (PHOR), Акрон (AKRN) и КуйбышевАзот (KAZT). Также в этот состав можно включить ставшую в 2015 г. международной компанию ЕвроХим, но на Московской бирже обращаются только ее облигации.

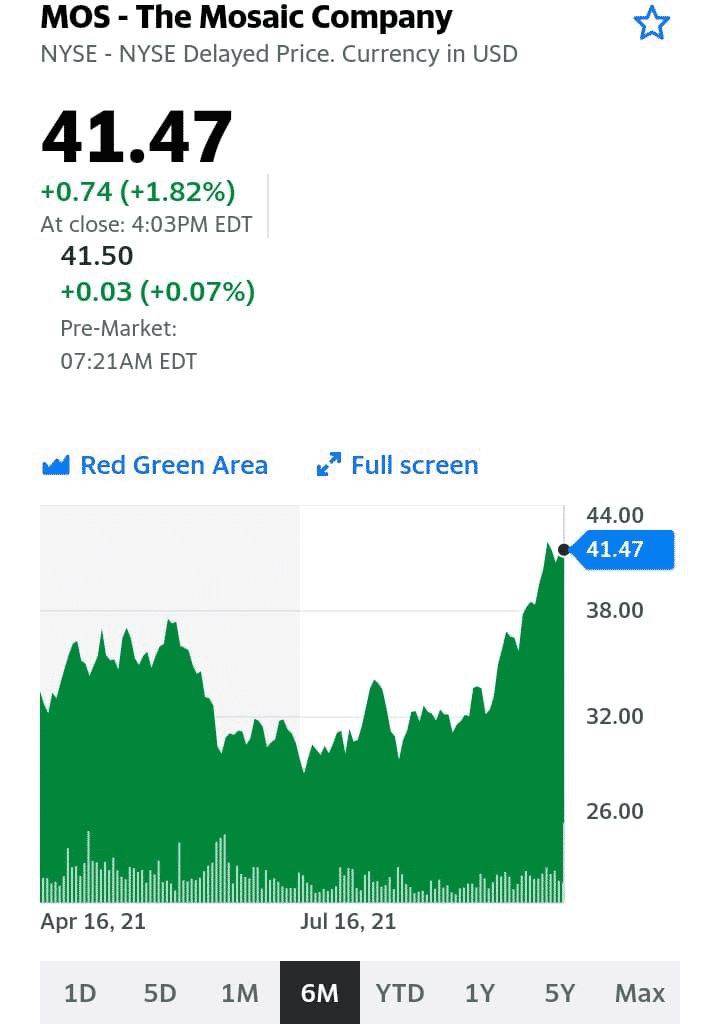

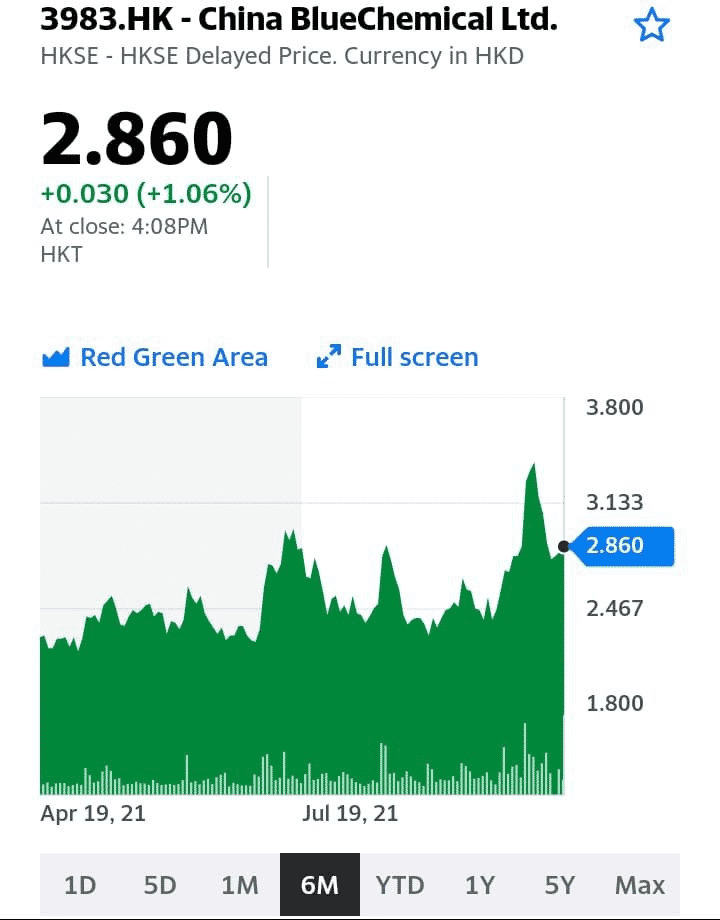

Среди получающих прибыль от роста цен на азотные удобрения на международном рынке выделяем China BlueChemical (3983 HK) из Китая, добавленный в один из портфелей . Также, говоря о лидерах в других сегментах производства удобрений, стоит упомянуть Nutrien (NTR CA), CF Industries (CF US) и упомянутый нами в сентябре производитель фосфатных и калийных удобрений Mosaic (MOS US).

Вывод. При оценке компаний по мультипликаторам мы отмечаем, что среди отечественных участников рынка наиболее недооцененным является КуйбышевАзот. Стабильный бизнес ФосАгро достаточно давно привлекает инвесторов, равно как и дивидендная доходность 7,4% годовых. Будем и далее отслеживать ситуацию на рынке, а также приобретать акции в случае появления интересных возможностей получить прибыль.

|  | |

|  |  |