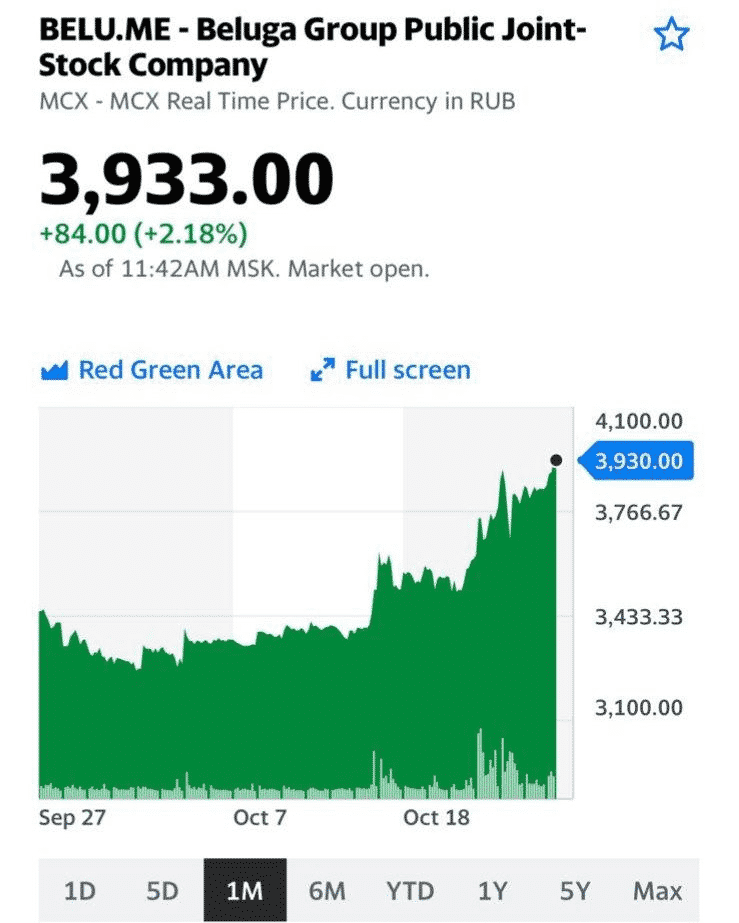

Рост акций Белуга (BELU.ME)

Процесс идет, бумагу в основном держим. Потенциал, по всей видимости, еще есть. По крайней мере, надежды на оное имеются.

Процесс идет, бумагу в основном держим. Потенциал, по всей видимости, еще есть. По крайней мере, надежды на оное имеются.

Русал теряет 10% стоимости из-за падения цены на алюминий и слабой отчетности

Акции производителей алюминия сегодня падают в Азии вслед за ценами на металл. Русал – один из лидеров падения, в том числе благодаря слабой отчетности. Цена на алюминий снижалась вслед за углем, который падает уже 7 дней подряд. Вчера китайские власти решили установить лимиты на отпускные цены на уголь для электростанций. В случае успеха это снизит косты производителей алюминия, отсюда такая реакция на рынке.

Мы считаем, что говорить о победе над энергокризисом в Китае преждевременно, и рассматриваем текущую ситуацию, скорее, как возможность для покупки Русала по более привлекательным ценам. Собственно, сам алюминий уже пытается отскакивать.

Доброе утро, друзья!

Мы с вами вновь возвращаемся к главной теме последнего времени – инфляции, буть она неладна?

Цены на все, и особенно продовольствие, растут с невероятной быстротой. Порой возникает ощущение, что данный процесс выходит из-под контроля. В очередной раз получено доказательство того, что, поднимай или не поднимай у нас ставку, а инфляция словно смеется над нами и растет на глазах. При этом нагло игнорируя как меры ЦБ, так и угрозы в ее адрес со стороны брошек Царицы финансовых морей.

Поскольку проблема инфляции у нас носит не вполне монетарный характер, то и ключ к ее решению находится не в руках ЦБ, отвечающего за монетарную политику, а, скорее, в руках Правительства (и возможно АП).

Поясню свою мысль.

Что у нас дорожает опережающими темпами? Продовольствие. Может ли ЦБ помочь нашим производителям продовольствия снизить свои издержки и наполнить полки магазинов дешевой морковкой или, к примеру, курятиной? При всем уважении к нашему МегаРегулятору, но повелевать куриными бедрышками или картофельными глазками он не в силах. Ибо как судьбы наших цыпочек, так и всего остального из данной области, скорее в руках Минфина и Минсельхоза.

Какие эффективные меры можно предпринять?

Если наши родные импортозаменители не справляются, может имеет смысл на некоторое время чуть приоткрыть границы и подумать об увеличении закупок импортного сырья для пищевой промышленности? Или непосредственно продуктов?

Опять же, в качестве временной меры, стоило бы подумать о прямых закупках государством продовольствия за границей и реализацией оного внутри страны по льготным ценам. Может хотя бы наиболее незащищенные категории населения обеспечим через собес?…

Понимаю, что эта мера многим не понравится. А что если хоть на полгода снизить пошлины на импортную сельхозпродукцию? Да, такой шаг может ударить по нашим производителям и заставит их понервничать. Но что если такое снижение в итоге сможет погасить разгорающийся огонь продовольственной инфляции?

С другой стороны, что делать с собственными сельхозпроизводителями? Мы же не будем их таким образом разорять?

Решение может быть достаточно

элегантным. Одновременно со снятием налоговых или иных ограничений на импорт, может, имеет смысл параллельно продумать шаги, которые могут носить и более долгосрочный характер.

Возможно, нам поможет грамотная таможенная политика в сочетании с механизмами субсидирования.

1️⃣ Вывозные таможенные пошлины.

Сейчас в РФ действуют таможенные пошлины на зерно и масло. В настоящий момент пошлина составляет 70% от превышения экспортной цены над ценой отсечения (по пшенице $200 за тонну, по кукурузе и ячменю – $185 за тонну, по маслу – $1000). Эти средства идут на субсидии производителям.

Как насчет того, чтобы значительно повысить субсидии производителям зерна – со 100% до, к примеру, 125% от собранных таможенных пошлин? В более долгосрочной перспективе это предотвратит недостаточное предложение зерна и рост внутренних цен на зерно, а также на яйца и мясную продукцию, цены которых тесно связаны с зерном.

Возможно это будет временной мерой. Но, с другой стороны, инфляцию нам надо гасить СЕГОДНЯ, а не через год.

2️⃣ Льготное кредитование.

С 1 января 2017 года сельскохозяйственные товаропроизводители могут получить краткосрочный или инвестиционный кредит по ставке не более 5%. Возмещение кредитной организации недополученных доходов происходит напрямую из федерального бюджета в размере ключевой ставки Банка России. Очевидно, стоило бы не повышать минимальную ставку (сохранить ее на уровне 5%), несмотря на рост ключевой ставки Банка России. Это поддержит внутреннее предложение продовольствия и застрахует от дополнительных скачков цен в связи со снижением производства.

Несколько слов об объёмах такого рода кредитов. Может, стоит задуматься о резком увеличении объёмов кредитования? Сейчас нужны решительные действия. И именно сейчас, а не через год- другой.

3️⃣ Субсидии АПК

В 2020 году на компенсирующую субсидию было выделено 34 млрд руб. из федерального бюджета, а на стимулирующую – 27 млрд руб.

Эта сумма составила около 1% от общего производства сельскохозяйственной продукции в России. Размер этих субсидий необходимо увеличить в десятки раз, чтобы они действительно дали толчок к росту внутреннего предложения продовольствия.

Сейчас много видов грантов фермерам, они различаются по регионам и по требованиям. По всем этим грантам масса условий, которые значительно затрудняют их получение. Например, по гранту «Агростартап» получатель должен защитить бизнес-план, должен предоставить более 30 видов документов. После получения гранта получателю необходимо создать фиксированное число рабочих мест на несколько лет, каждый год наращивать реализацию продукции на фиксированный процент и выполнять массу других требований и показателей эффективности (от страхования приобретаемого имущества и животных до наличия специального сельскохозяйственного образования). При этом получатель гранта не может получать никакую другую поддержку из областного бюджета.

Что имеем по факту? Грантовые программы есть, но далее все как в поговорке «висит груша, нельзя только скушать…»

Необходимо ввести прозрачные и комфортные для получателей механизмы субсидирования сельскохозяйственных отраслей, без постоянной смены названий грантов и условий их получения. Гранты должны быть реализованы на федеральном уровне. И главное: необходимо снизить количество требований для получателей и сделать их адекватными, чтобы гранты были доступны для большего количества хозяйств.

Пишу все это, а сам понимаю, что борьба за снижение уровня инфляции пойдет, скорее всего, по традиционному пути.

ЦБ вновь поднимет ставку и, вполне возможно, к концу года доведет ее до 8% или даже более. И продолжим мы политику не пряника и субсидий, но скорее кнута и выволочек. Ибо так и проще, и привычнее.

О дальнейшем укреплении рубля.

Сейчас Минфин покупает валюту на 15,1 млрд руб. ежедневно. Может, покупку валюты следует временно сократить или вовсе остановить? Это окажет рублю поддержку и он сможет укрепиться до 65-67 против доллара США, к примеру.

Импортные товары станут дешевле, что снизит инфляционное давление. Сейчас многие продовольственные товары дорожают как раз из-за необходимости их импортировать. Укрепление рубля сдержит рост цен на такие продукты.

Мы должны понимать, что наша инфляция частично (хотя не в полной мере) – это еще и результат слабого рубля. Иными словами, это наша с вами плата за хорошую наполняемость бюджета и сверхприбыли экспортеров.

Чудес не бывает. Хотим больше зарабатывать на экспорте и повышать доходы бюджета? Получаем рост цен на импортные товары и оборудование. Расплачиваемся за это более высокой инфляцией за счёт удорожания импортной составляющей.

Слабый рубль – это высокие доходы бюджета от экспорта и неплохая жизнь экспортеров, но и более высокий уровень инфляции, как плата за все это. И тогда стоит расслабиться на тему инфляции и более озадачиться темой экономического роста.

Сильный рубль – это низкая инфляция, но одновременно возможное ухудшение наполняемости бюджета и рост издержек у экспортеров. И расцвет импорта. Все это мы проходили в 2000-е.

Хотим, чтобы процветал наш экспорт? Придётся крепко потратиться на субсидии импортерам или конечным потребителям их продукции, а также внутренним производителям, заполняющим наш рынок.

Обойтись малой кровью не получится, увы. Да и скупой в итоге заплатит дважды. Или вы в этом сомневаетесь?

❗️Друзья! Любое серьезное решение по данной тематике – это риск. Риск отойти от привычных стереотипов, правил, моделей.

Жить по привычным моделям – проще, да и для чиновников без всякого сомнения безопаснее. Ибо одно из важнейших правил для опытного чиновника – не подставляться. Стоит ли при таких раскладах ждать смелых и неординарных решений? Не уверен.

Что касается меня…. На истину в последней инстанции я не претендую. Возможно в чем-то и ошибаюсь. Критикуйте, буду только рад. Главное: сегодня тот момент, когда, для преодоления инфляции нужны смелые и нестандартные решения. Или?

Мы продолжаем следить за корпоративными отчетами, и сегодня настал черед «Яндекса» (YNDX US).

В целом оцениваем результаты позитивно – компания в 3 квартале 2021 г. продемонстрировала рост совокупной выручки на 52% до 91,3 млрд руб. EBITDA оказалась ниже прошлогоднего уровня, но это снижение было ожидаемо и связано с ростом расходов в области e-commerce. В целом же цифры оказались лучше консенсус-прогноза.

Пройдемся тезисно по ключевым пойнтам отчетности.

▪️Повышение прогноза по выручке. Компания улучшила свои ожидания примерно на 3%: с 330-340 млрд руб. до 340-350 млрд руб.

▪️Рост нерекламной выручки до 53%. Таким образом, «Яндекс» повышает степень диверсификации top line, а также повышает свою независимость от колебаний на рекламном рынке. При этом, и рекламная выручка в 3 квартале дала отличный результат: +27% до 42,6 млрд руб.

▪️Сразу несколько бизнесов Яндекса кратно выросли за прошедшие 12 месяцев. Так, например, выручка «Медиасервисов» выросла в 2 раза, облачного бизнеса – в 3 раза, а выручка «Доставки» – в 4 раза.

▪️Стремительное развитие e-commerce: сегмент продолжает расти быстрее рынка. Так, в 3 квартале GMV (Gross Merchandise Value или валовая стоимость товара) направления увеличился на 214%. По итогам 2021 г. ожидается рост GMV в 3 раза, и это весьма амбициозные планы. В моменте такой подход оказывает давление на EBITDA, но в будущем может обеспечить компании сильные позиции в e-commerce.

▪️ «Такси»: Выручка сервиса в отчетном периоде выросла на 70% год к году до 18,6 млрд руб. Скорректированная EBITDA составила 4,3 млрд руб. (+53 г-к-г). Показатели обусловлены значительным ростом поездок и еще более быстрым ростом GMV.

▪️Фудтех: впервые доля выручки этого сегмента достигла 11% от совокупного оборота. GMV направления вырос на 123%, до 21,2 млрд руб. Компания удерживает рост трехзначными цифрами, несмотря на высокую базу прошлого периода, которая сформировалась на фоне локдауна.

▪️Подписка «Яндекс.Плюс» выросла в 2 раза до 10,3 млн человек. При этом здесь наблюдается высокая степень монетизации: более 75% пользователей платят за подписку, а только 25% находятся на пробных тарифах.

Как видно, позитива хватает. Компания демонстрирует хороший рост, как в целом, так и по ключевым направлениям. Между тем, за последнее время котировки просели примерно на 10%, и, возможно, в настоящее время есть хорошая возможность зайти в историю дешевле. Мы не исключаем, что на горизонте год акции «Яндекс» могут показать неплохой performance.

Вчера, когда рубль пробил уровень 70 и было ощущение, что мы увидим 67-68 уровни, получил множество вопросов по этой теме. Неужели идём на 65-67?

Однако сегодня, когда мы видим курс доллара США на уровне уже 70,6, мы понимаем, что вчерашняя ситуация – аномальна.

Так что же произошло?

Полагаю, причина – завершение налогового периода. Предприятиям-экспортерам было нужно продавать валюту, и продавать приходилось по тому курсу, что был. Выбирать не приходится, ибо налоги нужно платить… И с налоговой шутить не стоит.

Когда налоговый период заканчивается, и нет такого большого количества продавцов валюты, а ЦБ для Минфина продолжает скупать валюту, мы видим, что сжатая на наших глазах пружина начинает разжиматься.

Минфину для формирования доходной части бюджета курс ниже 70, разумеется, не вполне комфортен. Так что …?

Никаких манипуляций, так бывает.

Продавцы валюты уходят, а Минфин с ЦБ не спят и ловят мышей… или кого там надо поймать? Например, тех, кто шортил доллар.

Основная причина – завершение налогового периода.

Полетит ли дальше? Сомневаюсь, так как цены на нефть все ещё остаются благоприятными для нашей валюты. Но и не забываем, что власти крепкий рубль невыгоден с точки зрения формирования доходов бюджета. Думаю, USD/RUB будет оставаться в диапазоне 69,5-73,5

Компания FixPrice (FIXP RX) отчиталась о финансовых результатах за 3 квартал 2021 г.

В целом оцениваем цифры позитивно: компания показала хороший рост выручки и старается контролировать расходы (не без успеха).

Комментируем отчетность, тем более, что данные оказались весьма интересными.

Как обычно, выделим основные тезисы:

• Выручка FixPrice в годовом выражении выросла на 17,8% до 57,9 млрд руб. Ключевые факторы роста top line: 1) увеличение розницы почти на 19% (за счет новых магазинов и роста LFL); 2) оптовая выручка прибавила за год около 12%. Прирост торговой площади составил 21%.

• Рентабельность по EBITDA в 3-м квартале практически сравнялся с уровнем прошлого года: 19,0% против 19,1%. Показатель является одним из ключевых в контексте эффективности бизнеса. FixPrice удалось вернуть маржу на уровень прошлого года несмотря на сложную ситуацию с логистикой.

• Рост сопоставимых продаж LFL замедлился до 4,4%. Однако, это обусловлено эффектом высокой базы уровня прошлого года. При этом 2-летний LFL ускорился с 23% во 2 квартале до 25% в отчетном периоде. Это, на наш взгляд, свидетельствует о нормализации потребительского поведения.

• Контроль над расходами – залог высокой рентабельности. Операционные расходы как процент от выручки (за вычетом амортизации) остались на уровне прошлого года – 13,3%. Этот фактор в числе прочего повлиял и на рост операционной рентабельности и маржа EBITDA. Кроме того, FixPrice успешно проводит оптимизацию издержек: снижается доля арендных платежей (на 5 б.п. г-к-г до 5% от выручки), сокращаются расходы на персонал (на 13 б.п. г-к-г до 9,2% от выручки).

Вообще бизнес-модель компании несколько отличается от традиционного ритейла, и здесь есть ряд любопытных факторов. В РФ нет прямых аналогов, а по сравнению, например, с американской Dollar General акции FixPrice торгуются с дисконтом по форвардному EV/EBITDA на 2022 г.: 17х против 9,4х.

Не секрет, что мы постоянно находимся в поиске новых инвестиционных идей. Особенно это касается российского рынка, где в этом плане наблюдается определенный дефицит (по сравнению с той же Америкой). С этой точки зрения, акции FixPrice могут стать весьма интересным кейсом, тем более, что расписки компании торгуются в Лондоне, а это означает, что бумага доступна широкому кругу инвесторов .

Изучим данную историю более глубоко, а результатами поделимся в канале.

Несколько слов по «Сберу» (SBER RX).

Глава крупнейшего российского банка Герман Греф сегодня отчитывался высшему руководству страны в лице президента Владимира Путина о недавних финансовых результатах по РСБУ.

Напомним, чистая прибыль «Сбера» за 9 месяцев увеличилась на 67% год к году и составила 937 млрд руб. Таким образом, с высокой долей вероятности можно предположить, что по итогам года показатель превысит 1 трлн руб.

Об этом Герман Греф и доложил Владимиру Путину, который, судя по всему, остался доволен. Кроме того, глава банка не мог не упомянуть о развитии цифровых технологий и экосистемы «Сбера». Более того, Греф поделился соображениями, что эти технологии «вскоре помогут точнее работать над преодолением бедности в РФ», чем еще больше поднял настроение президента.

«Все у вас хорошо, я знаю, банк развивается активно», – сказал Путин. В целом мы согласны с этой точкой зрения, и всегда говорили о «Сбере», как о флагмане не только банковского сектора, но и всего фондового рынка РФ.

Ждать ли 500 руб. за акцию, как прогнозировали в Goldman Sachs? Поживем – увидим.

Сегодня с утра в разговоре об инфляции затронул важную тему инвертированной кривой доходности наших ОФЗ.

Происходящее сегодня на рынке ОФЗ – уникально. Даже если данная тема покажется вам несколько сложной, рекомендую ознакомиться с ней внимательно. Ситуация на долговом рынке это не где-то там далеко, это то, что отражается на каждом из нас.

Итак, доходность ОФЗ растет на фоне повышения ставки Банком России. Цены облигаций, соответственно, идут вниз (RGBI за неделю потерял 2,5% и продолжает падать). Что более интересно: кривая доходности начала убывать на участке с трёх лет. То есть стала «инвертированной». Это необычный момент. Объясню простым языком, что он значит.

Кривая доходности показывает доходность облигации в зависимости от ее срока погашения. Обычно такая кривая возрастает: чем выше срок облигации, тем выше доходность. Это логично, так как за более долгий срок должна полагаться большая риск-премия.

С российскими ОФЗ такая логика перестала работать за неделю: сейчас 3-летние ОФЗ дают 8,2%, а 20-летние – 8%… То есть кривая доходности стала «инвертированной» (убывающей) на участке от 3 лет.

Инвертированная кривая доходности вызывает страх у инвесторов. Обычно она возникает на фоне кризиса или опасений дефолта. Например, если у государства большие проблемы с долгами, то доходность коротких бондов будет выше, чем длинных за счет опасений дефолта по коротким.

К счастью, с нашими ОФЗ не та ситуация. Кривая доходности ОФЗ стала инвертированной из-за инфляции и политики ЦБ. Инвесторы начали ожидать, что высокая ключевая ставка и инфляция сохранятся на год или даже пару лет. Отсюда и более сильный рост доходностей на участке 2-5 лет.

Доходности от 5 лет не так сильно среагировали на повышение ставки ЦБ, так как через годы прогнозировать ставки и инфляцию по нынешним показателям бесполезно. На доходности от 5 лет больше влияют долгосрочные ожидания (будет ли сохранен таргет инфляции 4%, какая будет геополитическая ситуация и т.д.).

Вывод? В данном случае убывающий участок на кривой доходности не должен вызывать у нас реакцию «ужас-ужас». А скорее реакцию «А что я с этого имею?». Об этом и поговорим далее.

Про теоретические основы инвертированной кривой доходности мы поговорили. Кто виноват – разобрались. Теперь возникает справедливый вопрос – «что делать?».

Мы видим, что двух-трёхлетние доходности ОФЗ выросли на целых 0,7 п.п. за неделю. Рынок явно закладывает в ОФЗ повышение ключевой ставки ЦБ до уровня выше 8%. Что, кстати, вполне вероятно – инфляция бушует, а ЦБ настроен решительно.

ОФЗ все еще падают в цене, но рано или поздно начнут расти. Сейчас или в ближайшие недели может быть вполне удачный момент для покупки облигаций:

Повторюсь, ближайшие дни могут быть оптимальны для покупки ОФЗ или других облигаций. Особенно интересен участок кривой 2-5 лет. Доходность неплохая и цена на такие облигации может начать расти в ближайшие месяцы, если мы не увидим очередного неожиданного всплеска инфляции, чего тоже нельзя исключать. Тем не менее, нынешнюю доходность уже можно считать привлекательной для вложений.

Белуга (BELU.ME)

Ну что ж, все идёт по плану. Как мы с вами и предполагали, когда говорили о том, что потенциал роста компании ещё не исчерпан.

Доброе утро, друзья!

Вчера вечером получаю сообщение от аналитиков: надо срочно написать о том, что G-curve (кривая доходности) наших гособлигаций приобрела инвертированный вид. Ужас-ужас! Ведь традиционно это предвестник рецессии в экономике и, кроме того, крайне нехороший знак для перспектив рынка акций.

Мой ответ: друзья мои, давайте выдохнем и подождем день-другой. Ибо сегодня в нашем абсолютно ненормальном мире традиционные индикаторы могут не всегда обозначать то, что в обычное время.

Вспоминаю старый армейский анекдот:

Товарищ прапорщик! А синус может быть больше 1?

В военное время бывает, что и до 5 доходит!!

У нас, конечно, не война, но ситуация на рынке госдолга из-за разгорающегося огня инфляции и бесконечной череды роста ставок, тем не менее, весьма грустная.

График прилагается.

Наутро и в Finanz.ru вижу статью на эту тему, и уважаемый канал MMI пишет о том же.

Друзья! Все так. Однако давайте не будем спешить с выводами.

Да, действительно, в тот момент, когда кривая доходности начинает носить инвертированный характер, жди беды в области экономики. В частности, начала рецессии.

Ситуация аномальная?

В некотором смысле – да.

Однако рецессия, как это ни прискорбно, наше ОБЫЧНОЕ состоние. Если мы не сменим модель нашей экономики и не прекратим тотальное огосударствление, долго еще будем при растущей в космос цене на нефть, газ, металлы, уголь и т.д. наблюдать крайне слабый экономический рост. И тут нечего удивляться. Вот правда, все как обычно.

Вот если по UST или европейским облигациям начнет происходить подобное, это будет волновать меня гораздо больше.

Однако есть кое-что новое и интересное. Намедни мы с вами прочитали, что Президент дал экстренное указание Кабмину подготовить в течение недели комплекс мер по борьбе с инфляцией.

Как мы с вами прекрасно понимаем, есть три способа борьбы с мировой инфляцией:

Немного расшифрую последнее. Что значит увеличение предложения?

Есть традиционные опасения – вот как сейчас поможем производителям, как дадим им денег вдоволь, а они все на экспорт пустят! Благо конъюнктура отличная.

Так проводите умную таможенную политику. И не только в области зерна или металлов, в чем мы, кстати, вполне поднаторели. Умеем, если надо.

Просто все это – результат огромной работы и смены многих парадигм. Захотим ли? Сможем ли? Или все же пойдем традиционной дорогой борьбы с спекулянтами?

Сегодня чуть позже подготовим более подробный материал на тему – какие существуют методы грамотной борьбы с инфляцией, не гробящие при этом отечественную экономику.

P.S. На приложенном графике с двумя кривыми доходности – одна кривая пятничная, другая от понедельника. Видно, что вторая инвертирована.

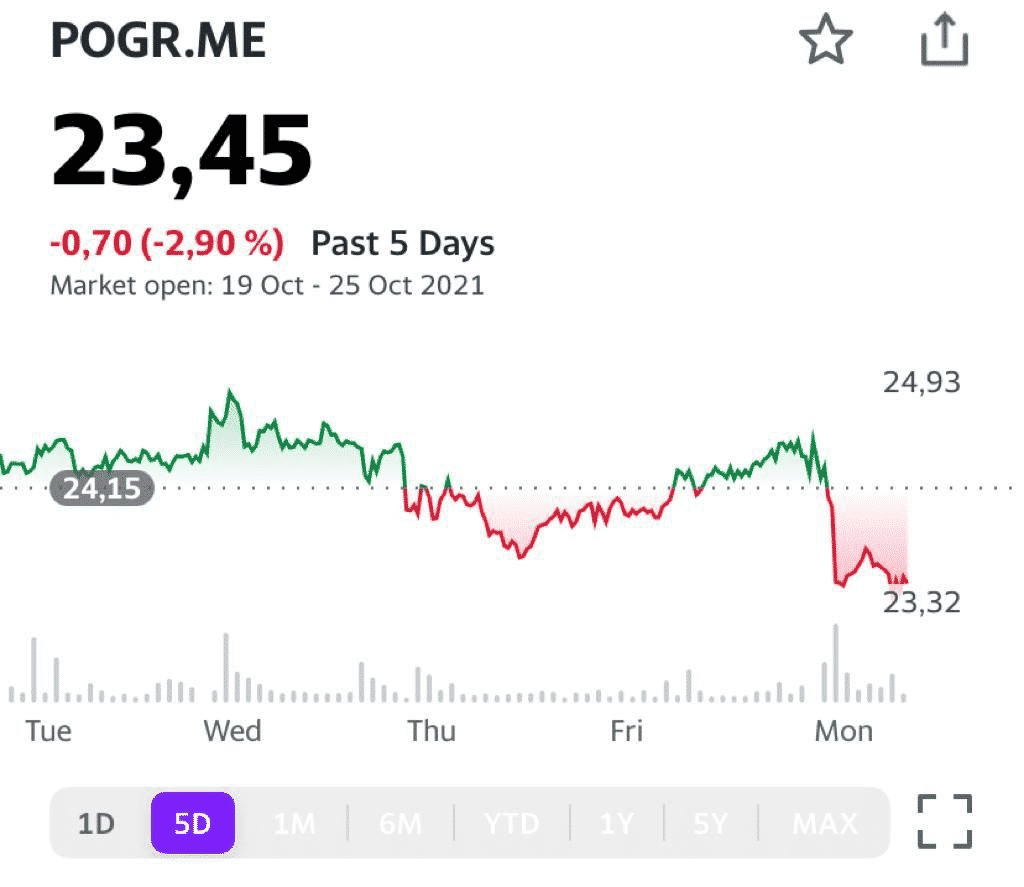

Продолжаем следить за новостями Petropavlovsk (POGR RX).

Золотодобывающая компания отчиталась об операционных результатах за 3 квартал 2021 г.

Совокупное производство металла сократилось на 2% год к году и составило 112 тыс. унций. Таким образом, за 9 месяцев Petropavlovsk снизил выпуск золота на 30% в годовом выражении до 307 тыс. унций.

На наш взгляд, это нейтральные новости. Наиболее важный (и позитивный) момент в том, что компания сохранила производственный прогноз на уровне 430-470 тыс. унций. То есть, в 4 квартале выпуск может составить 120-160 тыс. унций.

За счет чего это может быть достигнуто? Во-первых, может вырасти производство золота из стороннего концентрата после окончания ремонта на Покровском ГМК (сентябрь). Во-вторых, может увеличиться переработка концентрата на новой флотационной фабрике «Пионер».

Petropavlovsk продолжает оставаться наиболее недооцененной российской золотодобывающей компанией. Так, по EV/EBITDA акции POGR торгуются на уровне 5,6х (сектор – около 6,9х). По мультипликатору EV/Reserves также существует определенный дисконт: 340х против 480х у «Полюса» и 420х у «Полиметалла».

В ходе сегодняшней торговой сессии акции снижаются на 2-3%. Не исключаем, что это временное явление.

В случае уверенного подъема золота от $1800 за унцию, бумага может показать более динамичный performance по сравнению с «Полюсом» или «Полиметаллом».

На нашем долговом рынке происходят по-настоящему драматические события.

В пятницу ЦБ РФ показал жесткость своих намерений в обуздании инфляции. Тут уж были не лук и стрелы, при всем уважении к брошке царицы финансовых морей.

Тут была кувалда или даже отбойный молоток. Припечатали, так уж припечатали. Так сказать, «сдайся <инфляция>, замри и ляг…».

Решение единоразово поднять ключевую ставку на 75 б.п. (до 7,5%) и сообщить о дальнейших возможных жестких действиях для большинства аналитиков оказалось неожиданным.

Не буду скрывать, сам ожидал +50 б.п., несмотря на то, что мой ведущий аналитик по данной тематике несколько раз намекал, что, судя по всему, все идет к выбору между 75 и 100 б.п.

Что ж, в этот раз он оказался прав. Ну а мне отрадно, что в нашей команде такие компетентные ребята.

Что же в итоге с внутренним долгом?

Как мы уже отмечали, рынок вполне закладывал в цены ставку 7,5%, но на пике. Теперь же пик этот, будь он неладен, сместился к 8 фигуре, а это очень многое меняет…

Доходность по ОФЗ дюрацией 1 год выросла на 21 б.п.

3 года и 5 лет +24 б.п.,

7 лет +22 б.п.

10 лет +17 б.п.

15 и 20 лет +9 и +8 б.п. соответственно.

Если говорить проще, цены на ОФЗ в очередной раз сказали «ой, мамочка» и упали.

Рынок отрабатывает ожидания дальнейшего роста ставки ростом доходностей в короткой части кривой и менее в длинной – все по классике.

Рубль на таком подарке от ЦБ бодро укрепился. Хотя и не так сильно, как думалось первоначально – до 69,85. Но быстро вернулся на 70,4. Тем не менее, укрепление в итоге составило 1%, и на фоне остальных валют развивающихся стран это весьма неплохо.

Надолго ли это укрепление – время покажет. По моему мнению, диапазон движения рубля до конца года, исходя из ТЕКУЩИХ раскладов, на уровне 69,5-73,5.

Почему – долгий отдельный разговор.

Учитывая, что пик ставки не пройден, а значит и в ОФЗ стабильности (или роста) ждать пока рановато, есть сомнения, что рубль будет активно укрепляться.

Масла в огонь могут добавить и действия ФРС США, рост же стоимости нефти и газа наш любимый деревянный научился стойко игнорировать.

Вернемся к рынку локальных долгов.

Из интересного. В настоящее время Банк ВТБ размещает субординированные облигации для пополнения капитала. Среди выпусков есть один достаточно интересный – флоутер к ключевой ставке, где каждый полугодовой купон определяется как сумма КС и премии в 375 б.п.

В условиях роста ставки достаточно щедрое предложение. Из минусов: это субординированный долг без срока погашения (перпет.) со всеми вытекающими, предназначен только для квалифицированных инвесторов, 1 лот – 10 млн руб. ISIN публиковать не будем, кому надо, тот найдет.

И напоследок. Полагаю, что текущие уровни по нашим облигациям, как корпоративным, так и государственным, выглядят весьма интересно. Думаю, что пока цикл роста доходности не закончился, брать облигации с погашением дальше, чем через 3-4 года, достаточно опасно.

Но… как мне видится, еще месяц-другой, и можно приступать к формированию более долгосрочного портфеля.

Сегодня это лук и стрела. ? Идей, что это обозначает, у меня было немало.

До дня Святого Валентина вроде еще жить и жить – для Купидона пока рановато.

Неужто лук подорожает? Да куда же ему, и так +20% за год.

Но смысл брошки оказался на поверхности. Скажу без всяких шуток, лук и стрела – это жесткий сигнал для рынка. Наша Амазонка и укротительница инфляции скачет на коне и решительно целится луком (прошу прощения за тавтологию) в таргет по инфляции 4%. Значит, на следующем заседании ставку скорее всего тоже повысят. С учетом нынешних цифр по инфляции допускаю, что ключевая ставка может превысить и 8% после следующего заседания.

Но есть один нюанс. Лук – все-таки оружие дальнего боя. И когда из него стреляешь, можно промахнуться и попасть куда-то не туда. Например, вместо инфляции, попасть в малый и средний бизнес или в благосостояние населения.?

⚡️ Банк России повысил ключевую ставку на 75 б.п. до 7,5%

Рынок ожидал повышения ставки на 50 базисных пунктов. Но, судя по всему, Банк России не намерен мириться с высокой инфляций. Допускаю, что это не предел.

В последнее время тема IPO российских компаний снова обретает популярность.

Самые свежие примеры – «Ренессанс Страхование» (RENI RX), которая разместилась вчера, и Softline, которая планирует провести размещение на следующей неделе. Это неудивительно, поскольку сегодня интерес к российским активам со стороны глобальных инвесторов довольно высок.

«Делимобиль» – еще одна российская компания, которая планирует провести IPO. И не только на Московской, но и на Нью-Йоркской бирже. На наш взгляд, это интересная история, учитывая специфику бизнеса компании, а также ее положение рынке. Давайте копнем немного подробнее.

«Делимобиль» явлется одним из лидеров российского рынка каршеринга. По некоторым оценкам, компания занимает 45% рынка Москвы и около 30% в среднем по стране. Авто «Делимобиля» вы можете найти в 11 городах РФ. У ближайших конкурентов – не более 5.

Компания активно использует собственную онлайн-платформу и, надо сказать, она пользуется определенным успехом у пользователей. Так, в 2020 г. мобильное приложение «Делимобиля» было самым скачиваемым в мире (среди аналогов, разумеется), и на сегодняшний день имеет 7 млн зарегистрированных пользователей.

Теперь посмотрим на количественные показатели, и здесь отметим заметный прогресс. Так, в 1 полугодии 2021 г. выручка год к году выросла в 2,2 раза до 4,9 млрд руб. Но самое важное – выход в плюс на уровне операционной прибыли. Так, EBITDA в отчетном периоде составила 785 млн руб., а маржа EBITDA – около 16%.

Росту показателей в числе прочего способствовало развитие собственной инфраструктуры по обслуживанию автомобилей (мойка, ремонт и т.д.). Сервисный сегмент – это элемент вертикальной интеграции, а подобная архитектура бизнеса в конечном счете позитивно влияет на рентабельность. Кроме того, «Делимобиль» имеет стратегические партнерства с глобальными автопроизводителями, что дает определенную свободу маневра по наращиванию автопарка.

Что касается рынка, то тут, по нашему мнению, перспективы очевидны. Практически все виды онлайн-сервисов, которые пришли в мир в последние годы (банкинг, бесконтактные платежи, доставка) прижились в РФ заметно раньше и лучше, чем в других странах. Это касается и транспорта, в том числе, краткосрочной аренды автомобилей. Тут, можно сказать, наступила новая эра, потому что еще несколько лет назад ничего подобного на рынке не было.

В целом почва для дальнейшего развития каршеринга в РФ весьма благодатная. Во-первых, это существенная доля населения, живущего в городах (около 75%). Во-вторых, крупнейшая в Европе и 6-я в мире база интернет-пользователей. В-третьих, доля пользователей интернета – 84% населения, активных пользователей смартфонов – 69%. Цифры впечатляют.

На этом фоне рынок каршеринга в 2020 г. рос быстрее, чем рынок такси. Так, в 2020 году рост составил 11%, а у «таксистов» – лишь 4%. Еще можно отметить в качестве триггеров низкий уровень использования личных автомобилей (304 на 1000 россиян против 842 на 1000 граждан США, к примеру), а также сравнительно высокий возраст личных автомобилей по сравнению с теми же штатами – 14 лет против 12.

Тема интересная. Параметров IPO мы пока не знаем, видимо информация появится ближе к делу. Будем внимательно следить за развитием событий. О новостях сообщим в канале дополнительно.

Белуга (BELU.ME) продолжает радовать инвесторов.

Интересно, как долго это будет продолжаться? Компания очень бурно развивается. Динамика акций отражает агрессивное развитие концерна. Но где предел?

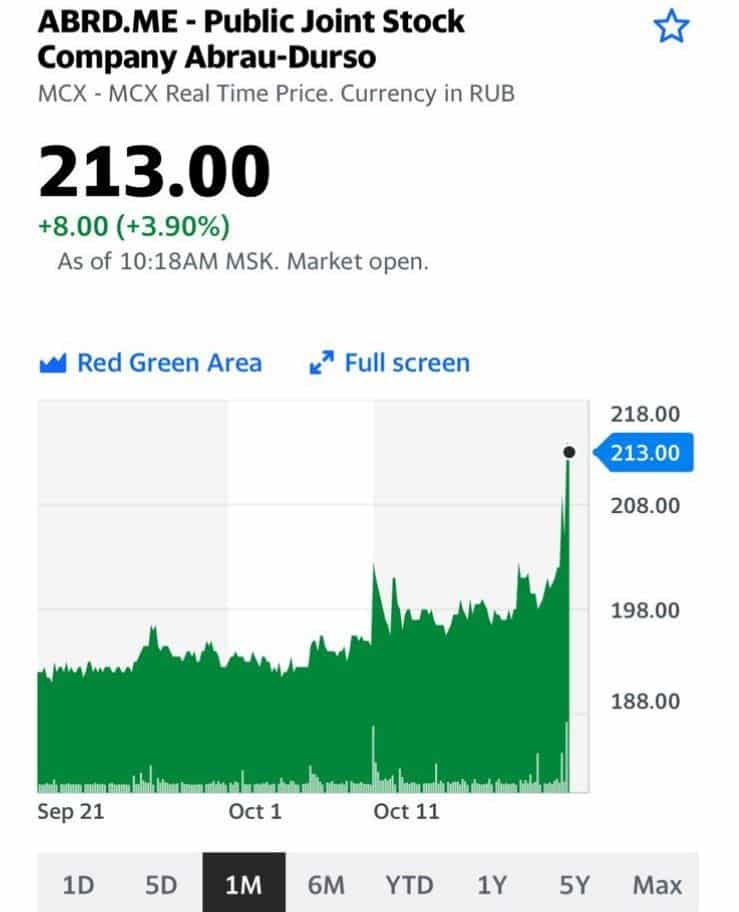

Вчерашний день был богат событиями, но Абрау (ABRD.ME) поразило всех.

Версий, почему мы вчера увидели такую динамику акций, много.

1. Абрау покупает Laurent-Perrier.

2. LVMH покупает Абрау.

3. Pernod Ricard и Абрау обмениваются акциями и создают крупнейший в мире холдинг.

4. Титов-старший идет на должность Генсека ООН, а младший …. даже страшно подумать.

5. Реддиты переехали в РФ и все – скопом – попросили здесь алкогольное убежище.

6. Под виноградниками Абрау найдены залежи золота и следы кимберлитовых трубок. Причем сразу нескольких.

7. Владимир Владимирович, как и обещал, становится по совместительству юридическим советником Титова.

Остальное додумываем сами?

Доброе утро, друзья.

Есть такие предсказания, которые срабатывают, но настроение от этого у меня не улучшается. Отнюдь. Есть такой рост на рынке, что не радует.

О чем это я?

Не раз и не два за последнее время я говорил о том, что напряженность в мире растет. Гонка вооружений продолжается. США, как ранее и Китай, и Россия, проводят испытания гиперзвукового оружия.

Стремительно ухудшаются отношения России и НАТО.

Генсек ООН не так давно предупредил, что мир как никогда близко находится к опасной точке самоуничтожения. Уже слишком накоплено такого, о чем даже думать страшно.

К клубу ядерных держав вот-вот присоединится Иран; возможно, не только он. А допустит ли это Израиль?

Неспокойна атмосфера вокруг Тайваня.

Формируются новые военные альянсы.

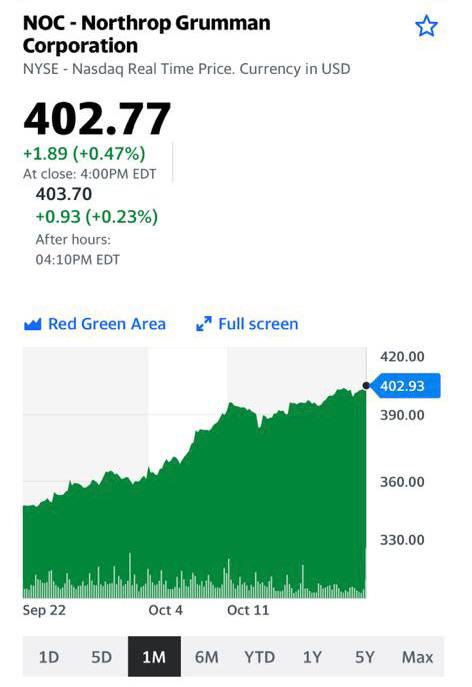

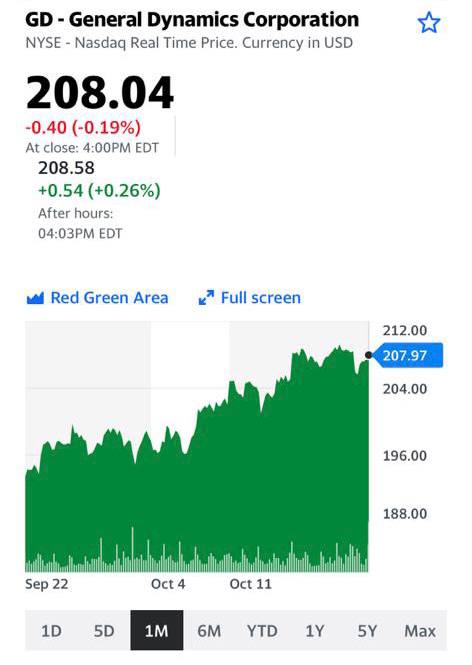

Неудивительно, что, как мы с вами обсуждали ранее, растут акции производителей самой современной военной техники, самолетов, ракет и т.д. Их акции дают своим обладателям неплохие прибыли, которые не особо радуют. Обратите внимание на динамику акций за последнее время и LMT, и RTX, и NOC, и GD. И, похоже, что это не конец движения. Судя по всему, все только начинается. На этом фоне подзадержались в своем росте акции производителей больших боевых беспилотников, по сути, производителей истребителей 6-го поколения Kratos Defence (KTOS). Но и они, возможно, скоро начнут радовать своих инвесторов.

Мир сегодня очень опасен, но кто-то на этом всегда зарабатывает. Такова, увы, логика происходящего.

|  |  |

|  |

Сегодня продолжается вот тот самый momentum на российском рынке акций, о котором мы так много говорим последнее время. Деньги заходят на рынок акций, а все разговоры про риски остаются лишь разговорами.

Сегодня радуют Абрау Дюрсо: видимо, там пришел крупный покупатель, обороты по бумаге очень большие. Не отстает и Beluga (BELU.ME)

Как говорится, процесс идет.

Вопроса два: сколько еще и кто следующий?