Друзья, напоминаю, что с сегодняшнего дня на Швейцарской фондовой бирже начинается торговля нашим новым инвестиционным ЭКО-сертификатом, который будет включать в себя акции и облигации компаний, работающих в сфере “medical and recreational cannabis”. Торги будут проходить в секции структурных продуктов.

10 декабря, сразу после окончания подписки на сертификат, в портфель были приобретены акции таких компаний, как Tilray, Aleafia Health, Aphria, Aurora Cannabis, Canopy Growth, Curaleaf, HEXO и OrganiGram. Еще раз хотел бы подчеркнуть: полагаю, что тот негатив, который «накрыл» сектор в последние месяцы, во многом сошел на нет. Есть ощущение, что «пузырь» сдулся.

Вместе с тем, мы пока решили не спешить с наполнением сертификата бумагами. К настоящему времени он заполнен примерно на 20%. Планируем какое-то время понаблюдать за состоянием отрасли. Более активное наполнение сертификата будет осуществляться тогда, когда основные триггеры начнут реализовываться.

Какие же триггеры мы видим для сектора?

Возможная легализация «растений» в США на федеральном уровне. Это откроет американский рынок рекреационной продукции для канадских компаний. Преодоление проблем локального рынка (зарегулированность, трудности со сбытом, конкуренция со стороны «серого рынка»).

Отрасль растет, развивается и имеет, по моему мнению, очень хорошие перспективы. Безусловно, при покупке данного сертификата нужно отдавать себе отчет в том, что риски также высоки. Повышенная волатильность характерна для растущих секторов. Однако и возможная отдача здесь довольно значительна.

Наш сертификат компаний «экологического» сектора вчера показал новый исторический максимум на уровне 100,42% (ещё неделю назад стоимость была около 96%).

Основные источники роста за вчерашний день: Curaleaf (+6,385%), HEXO (+3,92%), Tilray (+22,16%!!!). Canopy Growth также был очень неплох вчера (+3,39%).

Все эти бумаги входят в состав сертификата, и занимают долю более 20%. Кроме них есть ряд более мелких компаний, которые вместе составляют около 10%. Остальное (около 70%) пока в денежных инструментах высокой надежности, которые приносят постоянный фиксированный доход.

По мере оживления ситуации в секторе, буду гибко увеличивать долю “экологов” до 40-50%. Сегодня рассматриваю включение Cronos Group, который также присоединился к росту сектора и вчера прибавил 5,06%.

Более подробно о том, как и через кого можно приобрести данный продукт, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

Продолжаю верить в «экологический» сектор славных «растениеводов» Канады, США, Израиля и прочих примкнувших к этому празднику жизни.

Напомню ключевые драйверы. Прежде всего, это возможная легализация медицинских «растений» в США на федеральном уровне. Это откроет огромный рынок для данных производителей.

В свою очередь, этот фактор позволит компаниям существенно улучшить операционный бизнес в разрезе продаж. Это, надеюсь, позволит нивелировать временные трудности локальных рынков, связанные с регуляторными нюансами.

В настоящее время наш «экологический» сертификат наполнен акциями лишь на 18%. Не спешу докупать далее. Буду это делать в двух случаях: если бумаги сильно просядут (причем, и в этом случае не буду торопиться) или в случае разворота рынка. Кэш сертификата держу в надежных ликвидных бондах.

Не следует забывать о том, что данный инструмент относится к категории high risk. С другой стороны, есть вероятность, что акции «экологов» могут показать взрывной рост в 2020 г. Мы по-прежнему держим в фокусе бумаги таких компаний, как Canopy Growth, Aurora, HEXO, Organigram, Aphria, CuraLeaf и некоторые другие.

Хотел бы подчеркнуть, что большинство инвестиционных инструментов в начале жизни претерпевают падение. Поэтому сейчас, возможно, есть хорошая возможность приобрести сертификат дешевле. Не исключаю, что в один прекрасный день сектор стремительно развернется наверх, и сертификат начнет показывать хорошую доходность.

Сертификат торгуется, как и наш консервативный бондовый сертификат, на Швейцарской фондовой бирже SIX в секции структурных продуктов (SIX structured products). По всем вопросам можно обращаться по следующим контактам: +7-968-080-72-85, +7-905-582-98-95, 8-903-143-11-32, mail@bitkogan.com.

Друзья, напоминаю, что с сегодняшнего дня на Швейцарской фондовой бирже начинается торговля нашим новым инвестиционным ЭКО-сертификатом, который будет включать в себя акции и облигации компаний, работающих в сфере “medical and recreational cannabis”. Торги будут проходить в секции структурных продуктов.

10 декабря, сразу после окончания подписки на сертификат, в портфель были приобретены акции таких компаний, как Tilray, Aleafia Health, Aphria, Aurora Cannabis, Canopy Growth, Curaleaf, HEXO и OrganiGram. Еще раз хотел бы подчеркнуть: полагаю, что тот негатив, который «накрыл» сектор в последние месяцы, во многом сошел на нет. Есть ощущение, что «пузырь» сдулся.

Вместе с тем, мы пока решили не спешить с наполнением сертификата бумагами. К настоящему времени он заполнен примерно на 20%. Планируем какое-то время понаблюдать за состоянием отрасли. Более активное наполнение сертификата будет осуществляться тогда, когда основные триггеры начнут реализовываться.

Какие же триггеры мы видим для сектора?

Возможная легализация «растений» в США на федеральном уровне. Это откроет американский рынок рекреационной продукции для канадских компаний. Преодоление проблем локального рынка (зарегулированность, трудности со сбытом, конкуренция со стороны «серого рынка»).

Отрасль растет, развивается и имеет, по моему мнению, очень хорошие перспективы. Безусловно, при покупке данного сертификата нужно отдавать себе отчет в том, что риски также высоки. Повышенная волатильность характерна для растущих секторов. Однако и возможная отдача здесь довольно значительна.

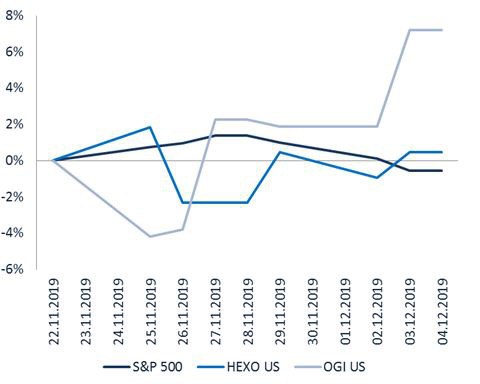

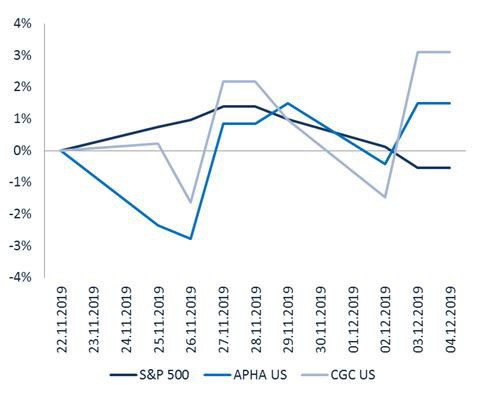

Несколько слов по поводу канадского сектора «экологов» в свете падения американского рынка в последние дни.

Хотел бы отметить главное: рынок корректировался, а канадские бумаги стоят довольно прочно. Это хорошо видно на графиках.

Что это значит? В секторе закончилась переоценка, и он нащупал некое дно? Циники, кстати, могут сказать – и тут снизу постучали. Отчасти это справедливо, особенно учитывая высокую волатильность сектора. На мой взгляд, нынешняя устойчивость «растениеводов», таких как HEXO (HEXO US), Organigram (OGI US), Aphria (APHA US), Canopy Growth (CGC US), объясняется тем, что в США активно обсуждается возможность легализации на федеральном уровне.

Если оставить за скобками падение «экологов» за последние месяцы, то мы увидим, как сектор, несмотря ни на что, развивается. Отмечу некоторые позитивные стороны, а также актуальные отраслевые риски.

Драйверы 1. Возможная легализация в США на федеральном уровне, что автоматически откроет американский рынок для поставок немедицинского каннабиса. 2. Компании активно расширяют продуктовую линейку, начиная продавать напитки, вейпы, кондитерскую продукцию, масла и прочее. 3. Продолжаются процессы консолидации и взаимодействия со смежными отраслями. Не исключаю в 2020 г. появления новостей по слияниям и поглощениям. 4. Продолжает расти экспорт медицинского каннабиса в страны Европы и Австралию. Напомню, что это направление более маржинальное, чем локальный рынок Канады в силу более высокой отпускной цены.

Риски 1. Обсуждения легализации в США так и останутся обсуждениями. 2. Чрезвычайно высокая зарегулированность канадского рынка, что мешает развивать продажи «растений» в ритейле и ведет к росту конкуренции со стороны «серого» рынка. 3. Переоценка сектора в сторону понижения еще не закончена.

Вчера поздно вечером вышли негативные новости по Teva (TEVA US).

В США прокуратора одного из округов штата Нью-Йорк начала новое расследование в рамках опиоидного скандала сразу по нескольким компаниям. В частности, упоминаются Teva, Johnson & Johnson, Mallinckrodt. Компании «подозревают в умышленном создании предпосылок в стране для роста числа лиц, принимающих лекарства», содержащие опиоиды. Звучит достаточно сурово и угрожающе, тем более, что дело не административное, а уголовное. Судя по всему, рано инвесторы успокоились. Расследование и вероятный судебный процесс может затянуться на годы. На мой взгляд, это более серьезное обвинение, чем выдвигались рядом штатов ранее. Речь может идти о деянии, которое теоретически можно приравнять к торговле наркотиками. Пока не готов комментировать, позволит ли американское законодательство прокурорам выдвинуть именно такие обвинения, но сама ситуация очень нехорошая. Тем более, если дело уголовное, а фигурант не человек, а компания.

Вчера на таких новостях бумага «сходила» на 8% вниз. При этом, в момент выхода новости, падение было существенно сильнее (порядка 10%), а потом бумагу начали понемногу откупать. Пока не принял решение, что делать с бумагой глобально.

С одной стороны, есть большое желание закрыть и забыть, поскольку, как показывает практика, фарма в США постоянно находится под угрозой новых всевозможных судебных исков. Вроде бы в Штатах хотят, чтобы лекарства были дешевле, но иски и прочие преследования не ведут к снижению цены на лекарства, а наоборот.

С другой стороны, Teva только начала показывать неплохие финансовые результаты и перспективы бизнеса явно улучшаются. Буду думать.

Вчера появились очень важные новости для сектора канадских «экологов».

На рассмотрение Юридического комитета Конгресса США поступил законопроект о легализации «зеленых растений» и продуктов из нее. Ориентировочно на следующей неделе может пройти голосование по законодательной инициативе.

На сегодняшний день только в 3 штатах полностью запрещена марихуана в любом виде, а в 11 штатах она полностью легализована для личного потребления. В остальных штатах одобрено медицинское потребление, а если поймают с пакетиком “зелени”, то будут применены очень мягкие санкции. Если инициатива получит одобрение Сената и президента (по информации СМИ, вероятность этого достаточно высока), это событие приведет к новой «экологической» революции.

Канадские производители «растений» на внутреннем рынке столкнулись с определенными трудностями регуляторного характера, которые мешают им наращивать продажи. Легализация на американском рынке – глоток свежего воздуха для них.

Жду повышения объемов производства канадскими компаниями, и совместных интересных проектов в области CBD и других продуктов из «растений». Пока продолжаю держать HEXO (HEXO US) и Organigram (OGI US). Они выглядят сильно недооцененными по сравнению с другими производителями.

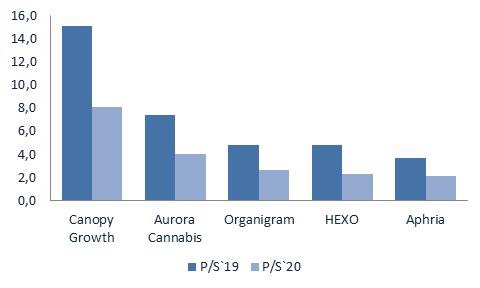

Вместе с тем, сектор пока в целом оценен рынком очень высоко: средневзвешенный мультипликатор P/S на 2020 г. составляет около 5,5. Однако, возможная легализация американского рынка заставит переоценить ожидания по выручке, что приведет к принятию рынком других ценовых ориентиров.

Вчера был очень бурный рост в секторе. Некоторые акции (например, HEXO) доходили до +40% в течение торговой сессии. Сегодня пока вполне допустимая коррекция. Вместе с тем, есть ощущение, что сектор возвращается к жизни.

Ничего исключать нельзя, волатильность и спекулятивная составляющая здесь очень велика. Но, тем не менее, появились фундаментальные предпосылки для восстановления.

Рад сообщить, что в настоящее время в лечебно-профилактических и релаксационных целях ведется активная работа по запуску экологического инвестиционного сертификата. Подробности – совсем скоро в канале.

Бывают дни, когда, как у Лермонтова: «…смешались в кучу кони, люди и залпы тысячи орудий слились в протяжный вой…» Да и вчерашний обвал «экологического» сектора энтузиазма не прибавлял. И новости по HEXO (HEXO US), которая сообщила о нелицензированной продукции на одном из производственных объектов, и соответствующие движения котировок, и переоценка сектора, и недавние не самые радужные отчеты компаний… Однако, сегодня показался «свет в конце тоннеля» – рынок все расставил по местам.

Котировки компаний из сектора растениеводов растут на 5-10% в зависимости от имени. Что тут скажешь? Волатильность здесь пока зашкаливает.

Вчерашняя реакция на новости по HEXO, судя по всему, была слишком эмоциональной. Что, впрочем, неудивительно, ведь инвесторы, обжегшись на CannTrust, теперь дуют на все подряд при первом удобном случае.

Кроме того, нужно отметить сегодняшний рост в акциях Teva (TEVA US). Скандал с опиоидами уже не так популярен, а недавний финансовый отчет компании дал рынку повод переоценить риски вложения в акции компании.

В целом, рынок выглядит достаточно прочно. Настроение у всех хорошее, ликвидности много, и даже сегодняшнее снижение S&P 500 на незначительные 0,2% выглядит недоразумением. Вместе с тем, нельзя забывать, что такое спокойствие может сыграть злую шутку. Поэтому не расслабляемся.

На фоне переоценки темпов роста показателей компаний экологического сектора, рынок акций травяных компаний продолжает проседать. Такое ощущение, что идет самый настоящий sell of. Что это такое? Все просто – инвесторы продают бумаги, не взирая на показатели, на цены, на перспективы.

По большей части, это спекулятивное явление, но главный вопрос сегодня – как долго оно продлится? Недавние отчеты сразу нескольких компаний, в числе которых Canopy Growth, Aurora, Organigram, дали основания думать, что сектор сильно переоценен. Выручка сильно не дотягивает до прогноза из-за регуляторных проблем на рынке.

Сегодня сектор в целом торгуется по мультипликатору P/S на 2019 г. около 6,1, а на конец 2020 г. (по прогнозам Bloomberg) около 3,3. Если раньше, когда прогнозировался сильный рост финансовых показателей, такие цифры завышенными не казались, то сегодняшний sell off, на мой взгляд, во многом обусловлен этим фактором.

Вместе с тем, многие компании, такие как Organigram или HEXO, в настоящее время торгуются по P/S на уровне 2. Это все равно дороговато, но уже похоже не более или менее приемлемый уровень. Потенциал для снижения еще есть, но, скорее всего, он ограничен.

Теперь вопрос: что делать? С одной стороны, все это выглядит страшно и первая эмоциональная реакция людей – закрыть и забыть. Но, с другой стороны, будем реалистами и сохраним голову холодной. Опыт подсказывает, что, когда идут такого рода продажи, это может быть благоприятным моментом для входа.

По моему мнению, нынешние регуляторные проблемы рынка – временное явление. Полагаю, что основные игроки приложат все силы, чтобы решить эти вопросы. А сектор, тем не менее, продолжит расти и развиваться, и впереди масса интересных событий (и возможная консолидация, и слияния/поглощения, легализация в соседних странах).

Не могу утверждать, что подбирать акции «экологов» нужно именно сейчас. Но кровь, как говорится, в процессе очищения. По моим оценкам, конец нынешнего нисходящего цикла близок. Сам сижу в позиции и в убытках. Решил не продавать, переждать и дождаться более привлекательных ценовых уровней.

Очень любопытное интервью дал генеральный директор компании. В принципе, все идет по плану. Компания, как мы и были ранее убеждены, решает свои проблемы. Сокращает долговую нагрузку. Повышает эффективность бизнеса. Снижает затраты. Главное – инновационность. Вывод на рынок каждый год-два нового препарата – это очень круто. Однако, как мы прекрасно понимаем, основной риск для компании – иски в США. Опиоидный скандал еще не завершён, и в любой момент можно ожидать какой-нибудь очередной истории. Вообще, из-за желания американцев судиться по любому поводу и без, сегодня вложения в этот сектор мне напоминают вальс-бостон на минном поле.

Забавная штука. Янки возмущены дороговизной лекарств и делают все для того, чтобы они подорожали ещё. Не будем забывать, что дополнительные судебные издержки – это дополнительные проценты повышения стоимости лекарств.

Впрочем, тут все нормально. Судятся одни, а за лекарства платят другие.

Несколько слов про Teva (TEVA US). Разберём подробнее ситуацию с долговой нагрузкой компании.

С чего все началось? В 2016 г. Teva приобрела производителя дженериков, компанию Actavis, за $40,5 млрд, взвалив на себя ощутимое долговое бремя. Так, чистый долг на момент смены руководства компании в конце 2017 г. достигал $35 млрд.

Следует отметить, что покупка Actavis, по задумке, должна была существенно увеличить денежные потоки Teva. Однако, как известно, «что-то пошло не так», и вместо роста financials компания получила громадный долг. Однако кейс с Actavis – это отдельная и очень интересная история, о которой поговорим в другой раз. Пока – про долг Teva.

С тех пор компания активно работает над уменьшением долговой нагрузки. На дату последней финансовой отчетности чистый долг составил $26,2 млрд, снизившись на 25% по сравнению с концом 2016 г., когда долг был максимальным.

Кроме того, Teva, как известно, реализует программу по сокращению операционных расходов и закрытию неэффективных производств. Это не влияет напрямую на долг, но помогает балансировать p&l, отчасти компенсируя рост процентных расходов.

Какова природа долговой нагрузки Teva? На сегодняшний день это только облигации (общий объем порядка $27 млрд). Причем около 90% долга – долгосрочные обязательства, что является позитивным фактором, поскольку погашение этих бондов надолго растянуто во времени. Что касается валютной составляющей, то долг компании номинирован, в основном, в долларах (около 65%) и евро (около 30%).

Как Teva справляется с обслуживанием долга? На мой взгляд, тут все в порядке. Например, в прошлом году чистые процентные расходы составили около $920 млн, а операционная прибыль была на уровне $3,51 млрд. Таким образом, скорректированная прибыль до налога составила $2,6 млрд (без учета разовых статей, таких как обесценение гудвила, например).

Отмечу, что при расчете скорректированной чистой прибыли разовые статьи не учитываются. Их влияние на прибыль можно увидеть, взглянув на отчетность по стандартам GAAP. Там мы обнаружим, что разовые списания существенно повлияли на прибыль Teva. Более того, «благодаря» им компания показала значительный чистый убыток.

На мой взгляд, чтобы более ясно и без помех представлять себе состояние операционного бизнеса компании, нам следует больше обращать внимание именно на скорректированные показатели, не учитывающие списания, обесценения и прочие разовые статьи. Согласно этой модели, Teva вообще не имеет проблем с обслуживанием долга.

Цифры говорят сами за себя. Несмотря на то, что совокупный долг компании составляет примерно 45% от активов, Teva генерирует достаточно операционного денежного потока, чтобы платить по счетам. Так, процентные расходы составляют примерно 25% от operating cash flow, а это вполне пристойный показатель.

Резюмирую. На мой взгляд, относительно высокий долг не может оказывать сильного давления на акции компании (тут, скорее, больше «виноват» опиоидный скандал). Кроме того, если мы посмотрим на облигации компании, то данный инструмент уже не представляется высокорискованным. Косвенно это подтверждает и рынок: бонды Teva с погашением в 2023 г., еще недавно дававшие доходность около 9% в долларах, сегодня торгуются около 6%.

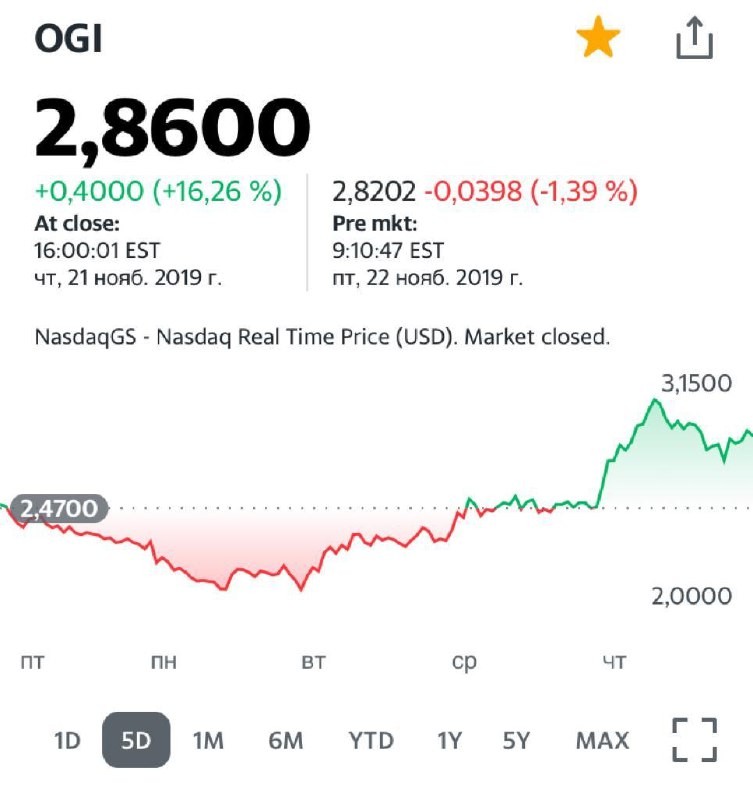

Акции Organigram (OGI US) падают сегодня с открытия торгов из-за новостей о том, что компания объявила guidance по выручке на 4 квартал 2019 г. По данным OGI, выручка составит $16,3 млн. Рынку не понравился тот факт, что этот показатель оказался существенно ниже цифры в 3 квартале.

Таким образом, компания демонстрирует снижение выручки в квартальном выражении. Напомню, что в 3 квартале выручка Organigram была на уровне $24,8 млн, снижение составило около 34%.

Данный результат обусловлен, прежде всего, недостаточной «проходимостью» розничных сетей, а также рядом регуляторных проблем. Магазины открываются медленнее, чем ожидалось, что, главным образом, и привело к снижению выручки. Тем не менее, Organigram планирует в следующем году увеличить количество магазинов в Онтарио в три раза.

Вместе с тем, я бы не стал слишком переоценивать значение этих данных. Падение котировок, на мой взгляд, обусловлено по большей части спекулятивной составляющей. Полагаю, стоит обратить внимание на позитивные моменты, которые, тем не менее, в новости присутствуют.

Во-первых, в 4 квартале компания ожидает существенного снижения себестоимости выращивания растений за счет роста урожайности. Во-вторых, OGI в течение следующего года рассчитывает выйти на положительную EBITDA (скорректированную). В-третьих, если мы взглянем на показатели в годовом выражении, то обнаружим, что оборот компании вырос в 10 раз.

С открытия торгов бумага падала на 17%, однако затем падение замедлилось. По моему мнению, ничего критичного не произошло. Да, у компании есть определенные трудности с операционной деятельностью, но они вполне решаемы.

Что касается сектора в целом, считаю, что после недавнего падения произошла некая стабилизация. Сегодня, несмотря на падение OGI, остальные компании отрасли демонстрируют позитивную или нейтральную динамику.

Есть одно понятие, к которому я отношусь с большим подозрением. Консенсус.

Как только все синхронно (я, кстати, тоже) утверждают, что золото обречено на рост, оно моментально прекращает движение вверх и начинает потихоньку стагнировать. Очень хорошо помню, как при уровне золота в районе 1100, все кому не лень мне поясняли – золото «обречено» на стагнацию. Жди 900.

«Цена битка должна быть не менее 100 000!», вещали нам многочисленные гуру всех сортов. И что же? После забега на 20 000 мы с вами долгое время наблюдаем прыжки между 3 000 и 10 000.

«Британский фунт в результате Брекзита скоро достигнет 1,10! Брекзит – катастрофа для Великобритании», заявляли аналитики крупнейших инвестиционных банков. Что сегодня? 1,28. И катастрофа не наблюдается.

Очень хорошо помню, как году эдак в 2012 мне доказывали: нефть ниже 90$ не опустится, ведь саудиты сделают все, чтобы этого не допустить. Поскольку их бюджет построен на оценке нефти не ниже 90$. И мы с вами отлично помним стремительный забег нефти на 30$ и ниже.

Полагаю, каждый может вспомнить десятки случаев, когда, при возникновении консенсуса, все почему-то шло не так.

Из свежего. О Teva мне только ленивый из коллег не отметил: скоро компании конец, надо немедленно продавать её бумаги. (Если бы говорили это когда Teva торговалась на уровне 18-20$. Нет. Говорили, когда бумага свалилась на уровень 7-8$ и казалось, что все кончено). Про Boeing и Kraft Heintz – аналогично. Что по факту? Все наоборот.

Далек от мысли кого-то обидеть. Просто консенсус – очень опасная штука. Нужно об этом помнить.

Обратите внимание: когда рынки обычно начинают падение? Когда в прессе, в интернете и вообще везде куча оптимизма. Когда одна за одной выходят статьи аналитиков на тему «Впереди только звезды». И общий консенсус: до некоей цифры по индексу (обычно на 30-40% выше текущих значений) осталось всего ничего.

Когда рынки прекращают свое падение? Когда уровень пессимизма в профессиональном сообществе, у журналистов и вообще, зашкаливает, и каждая вторая статья выходит с заголовком «Черные дни на … бирже» , «Дно теперь будем долго искать», «Катастрофа впереди…», «Рынки обречены на дальнейшее падение» и так далее.

Какие сегодня у нас с вами консенсусные моменты? К примеру, большинство убеждено: мировой кризис обязательно наступит, но не сейчас, а во второй половине 2020 года. Почему именно тогда?

Еще одно: Трамп сделает все, чтобы рынки были в порядке до выборов. А он сможет?

Процентные ставки везде в мире достигнут минимальных значений. К примеру, ставка рефинансирования в России скоро будет 3,5-4%. А куда делся традиционный консерватизм нашего ЦБ?

Нефть теперь уже вряд ли опустится ниже 50$ за баррель. А можно ли вообще прогнозировать её цену?

Трамп 100% победит на новых выборах, ибо нет ему достойных соперников (стоило нам всем в это поверить, как на горизонте замаячила демократическая тень Майкла Блумберга).

Инфляции в мире более никогда не будет, поскольку мир вступил в некий новый этап развития. И низкие ставки теперь навечно. А если мировое финансовое чиновничество несколько переусердствует с игрой в монетарные стимулы? А если в Китае все посыпется?

Не хочу оспаривать или соглашаться с каким-либо утверждением. Не хочу приводить аргументов за или против. Более того, часто со многими консенсусными позициями и я согласен. Хотя внутренне всегда, как только вижу консенсус, напрягаюсь. Я лишь обращаю внимание моих читателей на этот интересный, но абсолютно четко работающий феномен.

Консенсус – это не к добру.

А теперь давайте спокойно, обязательно в одиночестве (чтобы никто не сбивал и не навязывал какие либо точки зрения), сядем и подумаем. Какие консенсусы и по каким темам мы имеем сегодня?

Это, кстати говоря, касается не только экономики и финансов.

Сегодня до открытия рынка был представлен финансовый отчет израильской фармацевтической компании Teva.

Выручка в 3 квартале 2019 г. составила $4,26 млрд против $4,53 млрд за аналогичный период прошлого года. EBITDA снизилась на 5% до $1,2 млрд. Скорректированный показатель EPS в годовом выражении увеличился на 44% до $0,58.

Отчетность в целом неплохая. Снижение выручки – не самое позитивное явление, но оно не является чем-то неожиданным.

Однако позитивных моментов, на мой взгляд, в отчете гораздо больше. Во-первых, при снижении выручки удалось увеличить рентабельность по EBITDA квартал к кварталу с 26% до 28%. Кроме того, что также важно, в годовом выражении рентабельность осталась на прежнем уровне. Во-вторых, Teva продолжает активно работать над снижением долговой нагрузки. Если в прошлом квартале отношение чистого долга к EBITDA составляло 5,8, то, согласно свежим данным, оно снизилось до 5,5. Совокупный долг в квартальном выражении снизился на 8% до $27 млрд. В-третьих, Teva увеличила guidance по основным показателям на 2019 г. Это говорит о том, что в целом компания сегодня себя чувствует более уверенно, чем еще несколько месяцев назад. Очевидно, многое стало получаться. Это касается, в первую очередь, снятия остроты опиоидного скандала, а также роста рентабельности и снижения долга.

Скажу откровенно, отчетность меня порадовала и вселила некоторый оптимизм. Да и рынок сегодня реагирует очень позитивно: бумага растет с открытия торгов на 7%. И если еще совсем недавно я всерьез раздумывал над тем, чтобы закрыть позицию и забыть об этой истории, то сегодня решил пока повременить. Есть шанс, что у Teva все будет хорошо.

Еще пара слов по Teva.

Посмотрел ее полугодовой график. Как мне кажется, на нем начинает формироваться картинка под названием «блюдце». И мне эта картинка нравится. (Рис.2)

Рис. 1 Рост акций по ТеваРис. 2. Полугодовой график по Тева

На американском фондовом рынке, который сегодня, в отличие от российского, работает, отметил бы рост акций Teva (TEVA US). В ходе текущей торговой сессии котировки увеличиваются примерно на 5%.

Пока не увидел каких-то особенно интересных новостей, поэтому связываю рост, во-первых, с тем, что бумага в последнее время «поймала» восходящий тренд. За месяц котировки выросли примерно на 25% на фоне перепроданности и смягчения опиоидного скандала.

Во-вторых, 7 ноября компания опубликует финансовый отчет за 3 квартал, который рынок очень ждет и на который возлагаются определенные надежды. В частности, внимание будет сфокусировано на том, как обстоят дела с долговой нагрузкой, на динамику выручки и состояние рентабельности.

Это позволит сделать вывод о том, насколько успешно компания реализует стратегию по сокращению издержек и росту эффективности бизнеса, о которой столько говорилось ранее. Рынок пока исполнен оптимизма, бумагу, что называется, «лифтуют».

Я бы пока воспринимал происходящее без особых восторгов. Все мы знаем рынок. Зачастую после хороших результатов бумаги валятся вниз, ибо buy on the rumor, sell on the fact. Не исключаю, что нечто подобное произойдет и с Teva. Если же отчет разочарует инвесторов, то и подавно бумага улетит вниз.

Я пока спокоен. Жду отчетность, чтобы, не торопясь, ее проанализировать. Надеюсь, анализ даст повод для принятия решения: оставаться в бумаге или закрывать позицию.

Вкратце поясню вчерашний позитив рынка по поводу акций Teva (TEVA US).

Teva и еще несколько компаний из сектора фармы достигли досудебной договоренности со штатом Огайо. По ее условиям они совокупно выплатят компенсацию около $260 млн.

Обязательства Teva в этой сделке таковы: $20 млн наличными и $25 млн на борьбу с опиоидной зависимостью. Рост акций компании на американском рынке доходил вчера до 19%.

Почему это важно, и в чем позитив? По опиоидному скандалу создан прецедент, в соответствии с которым (с высокой долей вероятности) будут проходить все подобные иски. То есть, налажен механизм, и неопределенности станет меньше.

Есть и плохие новости. Исков в рамках американского опиоидного скандала уже около 2500. Сумма общей компенсации, которую должны будут заплатить несколько компаний, оценивается диаметрально – аналитики озвучивают цифры в диапазоне от $30 млрд до $100 млрд.

Истина где-то посередине, но очевидно одно: платить придется, и много. Более того, не исключаю, что после того, как запахло кэшем, новые иски полетят с удвоенной энергией. И, возможно, уже не только по опиоидам. Придумают что-нибудь новое.

Никто почему-то не задумывается, что в итоге население США может либо остаться без современных препаратов, либо будет их покупать по очень высоким ценам, в которые уже будут заложены риски вероятных судебных разбирательств.

Что касается Teva, то компания обещала пожертвовать лекарство Suboxon на сумму $28 млрд в течение следующих 10 лет. Означает ли это, что Teva будет недополучать около 15% выручки ежегодно? Если да, то картина складывается не очень позитивная. Впрочем, этот момент пока не до конца понятен, и с этим надо будет разобраться отдельно.

Резюмирую. Пока по этой истории идет позитивная волна, полагаю, надо оставаться в бумаге и пытаться минимизировать потери. Когда эмоции схлынут, и будет посчитано, во что фарма-компаниям обойдутся мировые соглашения, буду смотреть. Пока есть ощущение, что бумага может быть дороже. Однако дьявол скрыт в деталях, а они могут оказаться настолько печальными, что придется резать позицию.