Petropavlovsk и Южуралзолото поднимают ставки в споре из-за IRC

Ситуация между отечественными золотодобывающими игроками Petropavlovsk (POGR) и Южуралзолото (ЮГК) вокруг пакета в размере 29,9% компании по производству железной руды IRC приобретает новый оборот – был подан иск в Высокий суд Лондона. Ранее мы уже писали об этом .

Коротко напомним, что владеющая 29,1% пакета Petropavlovsk компания ЮГК не согласна с оценкой реализуемого пакета в $10 млн, считая реальной цену в $100 млн. Чтобы предотвратить сделку, последняя предлагает провести внеочередное собрание акционеров и заблокировать при помощи ФАС. Руководство Petropavlovsk считает сделку выгодной, ведь это позволит прекратить ранее выданную гарантию по долгу компании IRC.

Инвесторы слабо реагируют на новый поворот в деле. Сегодня акции Petropavlovsk на открытии Московской биржи выросли на 2%, но на текущий момент прибавляют чуть более 0,5%. Мы также не ожидаем, что противостояние скажется на начавшемся в прошедшем квартале повышении объема добычи. Золотодобывающая компания по итогам 3 квартала подтвердила план по производству золота в 2021 году в объеме 430-470 тыс. унций. Способствовать дальнейшему росту будет произошедший в июне запуск флотационной фабрики на руднике Пионер, который позволил увеличить переработку собственной руды на автоклавном комплексе.

Мы по-прежнему считаем Petropavlovsk привлекательной, но высокорискованной ставкой на рост золота. По мультипликаторам акции POGR выглядят дешевле других, более крупных компаний, Полюса (PLZL) и Полиметалла (POLY). Так, по форвардному коэффициенту EV/EBITDA бумага торгуется по 5,35x против 7,91x и 6,3x у конкурентов, соответственно.

Alibaba продолжает находится в фокусе внимания читателей.

Нас спрашивают о перспективах бумаги: «Многие аналитики снижают прогнозы по бумаге, однако Чарли Мангер закупил эти акции. Что будет с бумагой?»

Да, Чарльз Мангер инвестирует в те активы, в которых он видит value – стоимость, ценность. Однако, друзья, все мы не безгрешны и временами совершаем ошибки. Поэтому крайне не рекомендуем в вопросах инвестиций слепо идти за гуру рынка. Всегда должна быть ваша собственная точка зрения. Мангер купил, а, скажем, Кэти Вуд продала. За кем бежать? ?

Что будет с Alibaba? Ничего критически плохого с ней не случится. Писали о компании недавно. По текущей цене акции компании выглядят очень привлекательными. Другое дело, что рост котировок по-прежнему сдерживают опасения новых регуляторных мер. Что делать? Если очень хочется инвестировать именно в китайскую электронную коммерцию, можно наравне с Alibaba рассмотреть JD.

На наш взгляд, JD выглядит менее интересно, чем детище Джека Ма, за счет низкой маржинальности, однако у компании есть преимущество. На рынке считают, что китайское руководство благоволит JD. Если сравнить динамику котировок китайских «техов» в текущем году, идея незримого покровительства JD выглядит убедительной. Так это на самом деле или нет, но, в отличие от Alibaba, инвесторы не боятся инвестировать в JD. И это двигает котировки JD наверх быстрее, чем Alibaba.

В случае с китайскими акциями необходимо быть готовыми к повышенным рискам; мы говорим об этом постоянно. И JD, конечно, не исключение.

Бразильский банк Nu Holdings планирует 7 декабря выйти на биржу США

Данное размещение Bloomberg называет одним из самых ожидаемых IPO года.

Разберемся, что это за компания. NU Holdings известна своим цифровым банком Nubank, который является одним из главных инноваторов банковского сектора в Бразилии. Фишка банка в том, что он предлагает простые в использовании технологичные финансовые продукты с низкими комиссиями.

Цифровой банк уже прошёл путь признания инвесторами. Через 5 лет после запуска он стал «компанией-единорогом» с оценкой в $1 млрд. В NU Holdings инвестировали Goldman Sachs, Berkshire Hathaway. В прошлом году Уоррен Баффет инвестировал в компанию $500 млн., что определило оценку NU Holdings в $30 млрд.

У Nubank более 48,1 млн клиентов в Латинской Америке, и клиентской базе однозначно есть куда расти. В одной только Бразилии 60 млн человек не являются клиентами банков. И это не удивительно – в странах Латинской Америки добираться до филиалов банков можно часами. В этом смысле потенциал у цифрового банка Nubank очень хороший.

Мы знаем немало историй успешных стартапов в развивающихся странах. Да и в целом, можно вспомнить Тинькофф, который с 2014 г. вырос колоссальными темпами.

С учетом того, что NU Holdings решает насущную проблему и имеет очень хороший потенциал для роста числа клиентов, компания имеет все шансы стать одной из таких быстрорастущих историй. К слову, российские инвесторы могут поучаствовать в этом размещении через Тинькофф Инвестиции.

Получаем в «личку» массу вопросов относительно того, акции каких секторов будут более устойчивыми в случае продолжения ускорения инфляции.

На наш взгляд, один из наиболее очевидных вариантов – продовольственный сектор. На российском рынке в этом контексте, по нашему мнению, имеет смысл обратить внимание на «Черкизово» (GCHE RX).

Бумага осенью показала неплохой рост. Так, котировки с начала сентября росли на 40%, правда, потому несколько скорректировались. Сегодня по форвардному мультипликатору P/E акции «Черкизово» торгуются на уровне 6,6х. Это существенно дешевле глобального сектора продовольствия, который сегодня рынок оценивает примерно в 18х по форвардному P/E.

Вообще в фундаментальном плане компания выглядит неплохо. Недавно «Черкизово» опубликовала финансовые результаты за 9 месяцев 2021 г. Так, выручка компании в годовом выражении выросла на 22% до 112,6 млрд руб., а чистая прибыль – на 24% до 15,9 млрд руб. Операционный денежный поток увеличился на 23,9% до 13,8 млрд руб. При этом долговая нагрузка, по нашим расчетам, вполне комфортная. Мы ожидаем, что на конец года соотношение чистого финансового долга к EBITDA не превысит 3,0х.

На рынке сегодня неспокойно. На котировки влияет масса негативных факторов: и общая перекупленность, и опасения дальнейшего роста инфляции, и новые опасности, связанные с коронавирусом. Проблем хватает. Тем не менее, сектор продовольствия традиционно был тихой гаванью в подобные тревожные времена. А «Черкизово» сегодня выглядит достаточно интересно.

Держим бумагу в одном из портфелей . Имеем неплохую прибыль по позиции, и рассчитываем улучшить результат.

Что с платиной? Почему она падает, и начнет ли когда-нибудь расти? Тема непростая, ведь нам платина по-прежнему нравится. Но второе полугодие получилось непростым, и пока не совсем ясно, когда этот негативный тренд переломится. Попробуем разобраться.

Еще в мае Всемирный Платиновый Инвестиционный Совет (WPIC) ждал в этом году дефицита в 158 тыс. унций, а на прошлой неделе они ждали уже 769 тыс. унций профицита. Разница в 927 тыс. унций в год для платины – примерно как 12 млн. баррелей в день для нефти. Неудивительно, что цены на платину оказались под сильным давлением.

Почему все так резко переменилось, и есть ли свет в конце туннеля? Исходная проблема – в дефиците чипов. По этой причине выпускается меньше автомобилей, спрос на автокатализаторы упал. Это – основной сегмент спроса на физическую платину. По сравнению с майской оценкой, спрос на платину для автокатализаторов упал 221 тыс. унций. При этом предложение металла растет опережающими темпами (на 230 тыс. унций больше, чем в мае, до 8114 тыс.). Это совсем немного меньше 2019 года. Сложилась ситуация обратная той, что мы видим на многих других товарных рынках. С предложением проблемы (энергоносители, большинство металлов, пшеница, кофе), а спрос растет везде. Инвестиционный спрос на платину резко упал, сразу на 501 тыс. унций относительно майской оценки. Это и плохая, и хорошая новость одновременно.

Что хорошего? Прежде всего, львиная доля падения спроса пришлась на ETF, почти не затронув монеты и слитки. Розничные инвесторы по-прежнему защищаются от инфляции доступными способами. Финансовые же инвесторы – как флюгер: быстро ушли, быстро вернутся при других обстоятельствах.

Изменятся ли обстоятельства? По первой оценке WPIC в 2022 году ничего особо не изменится. Профицит лишь немного сократится – до 637 тыс. унций. Пожалуй, именно такие оценки навевают наибольшую тоску на рынок. Но тут можно поспорить. Во-первых, автокатализаторы. Некоторое восстановление мы увидим, и даже отложенный спрос не исключен. Также продолжится замена платиной палладия. Это и в текущем году немного поддержало спрос, а в следующем процесс продолжится. Во-вторых, промышленный спрос. Он тоже порадовал в этом году, особенно в стекле. На 2022 год у WPIC прогноз не очень оптимистичный, но мы видим, насколько сильно они могут ошибаться даже с более поздними, а не первыми, оценками. Диверсификация применения дает платине некоторую устойчивость физического спроса и возможность разных точек роста, в том числе в новых «зеленых» областях. Например, для получения «зеленого» водорода и в топливных ячейках. Эти «хайповые» темы могут стать популярными, инвесторы такое любят. Потоки в ETF могут быстро вернуться, и мы вновь увидим рост цен. До какого уровня? Время покажет, ведь слишком много разных факторов может влиять, но потенциал значительный. Можно лишь предположить, что с большой вероятностью в ближайшие 2-3 года платина вновь будет дороже палладия. Их встреча может состояться и на $1300, и на $1500, и выше. Да, сейчас платина непопулярна, но если вы ищете фундаментально хороший, долгосрочный и не переоцененный актив, то платина, с учетом вышеперечисленного, видится нам именно таким.

Как лучше инвестировать? Наиболее простой способ купить «чистую» платину – ETF. Самый популярный и ликвидный это Aberdeen Standard Physical Platinum Shares ETF (PPLT). Менее ликвидный, но чуть дешевле по комиссии GraniteShares Platinum Trust (PLTM). С производителями сложнее. Самые «платиновые» живут и торгуются в Южной Африке. Это Anglo American Platinum, Impala Platinum и Sibanye Stillwater Ltd. Все у них хорошо, кроме прописки. Поэтому в качестве альтернативы можно рассмотреть знакомые нам Норникель и Eurasia Mining (EUA LN). Надежно, диверсифицировано, но с примесью палладия, никеля и меди.

Начнем с результатов. Оборот вырос на 26% (г/г) и достиг показателя $976,5 млн. Самый крупный прирост можно было наблюдать в направлении услуг в сфере ИТ – он составил 64,6% (г/г). В направлении «Программное обеспечение и облачные технологии» прирост составил 28,1%. Стоит уделить особое внимание развитию бизнеса в различных регионах. Так, прирост оборота в Азиатско-Тихоокеанском регионе составил 109% (г/г), а в регионе «Европа, Ближний Восток и Африка» и вовсе 262% (г/г).

Теперь подробнее. Softline является крупным международным поставщиком IT-решений и услуг в области цифровой трансформации. Подчеркнем, что компания является не столько реселлером, как принято думать, а скорее поставщиком комплексных решений. Softline активно занимается интегрированием решений, что фундаментально меняет картину восприятия и оценки компании в лучшую сторону.

Компания имеет российское происхождение, однако основным направлением деятельности являются развивающиеся рынки в целом. Softline, помимо России, работает на рынках Индии, Восточной Европы, Южной Америки, Азиатско-Тихоокеанского региона, что, с учетом определенных успехов, сильно выделяет ее среди конкурентов.

Важнее всего другое: несмотря на активную деятельность и рост во многих регионах, при оценке, на наш взгляд, не до конца учитывается «глобальность» компании.

Особенности рынков, на которых представлена компания, также могут сыграть на руку Softline. Просто факты: развивающиеся рынки – растут быстрее; направление цифровой трансформации – тренд, задел на будущее, без которого многим компаниям просто не выжить, а это рождает большой спрос. К тому же на развивающихся рынках, в отличие от Западной Европы и Северной Америки, нет столь большого количества компаний и предприятий, которые уже успешно цифровизировали свою деятельность, да и стоимость услуг специалистов требуемого уровня в этих странах гораздо ниже, чем в США или Европе. В сумме все эти факторы дают нам понимание того, что у компании есть огромные возможности для органического роста, и судя по регулярным двузначным темпам роста, в Softline этим пользуются.

На фоне вышеперечисленного интересно смотрится частое сравнение Softline с конкурентами типа Crayon и др., которые схожи по виду деятельности. Так, например, EV/EBITDA 2022 у Crayon 17,5*, а исходя из прогноза роста показателей при IPO Softline только 9,5-10, с момента IPO оценка стала еще интереснее. И это при том, что основные показатели и темпы роста очень похожи.

Подведём итоги. В отчете компания ещё раз подтвердила ожидания многих инвесторов, показав прирост выручки от разных региональных направлений. И особенно порадовала успехами в направлении облачных сервисов и услуг.

“Самолет” не только ускоряется, но и запускает новые направления.

Девелопер Самолет сегодня провел презентацию в рамках Дня стратегии, где представил инвесторам планы по развитию бизнеса до 2025 года и отчитался об успехах за год, прошедший с момента выхода на биржу.

Компания продолжает ставить перед собой агрессивные, но реальные цели, а также рассказала о создании новых направлений в бизнесе, которые потенциально могут превратиться в “единорогов” и самостоятельно выйти на IPO.

Во-первых, менеджмент достиг тех целей, которые обещал будущим акционерам в рамках IPO. Выручка выросла более чем на 40%, а на дивиденды было направлено 5 млрд руб. Это и позволило акциям компании “сделать” более 400% за прошедший год.

Компания берет на себя обязательство по увеличению в 2 раза в 2022 г. по следующим параметрам: число клиентов, количество сделок, дивидендов, EBITDA и чистой прибыли.

Что касается последнего, девелопер замахнулся на сохранение этих темпов и в 2023, и в 2024 гг. Земельный банк за год вырос на 122% по сравнению с 62% у наиболее близкого по темпам роста конкурента. Стоимость бренда за год поднялась на 185% до 26,27 млрд руб.

Во-вторых, компания выходит за рамки высокоэтажного первичного рынка недвижимости Москвы и Подмосковья. В этом помогает приобретение “СПб Реновация” и ряд других проведенных сделок M&A, на которые потратили несколько миллиардов рублей. Активный старт планов по возведению домов в других регионах запланирован на 2022 и 2023 гг. В частности предполагается возведение жилья на площади 3 тыс. га на рынке курортной недвижимости (оценивается в 100 млрд руб). По плану, к 2026 г. каждый десятый житель России будет проживать в доме, возведенном Самолетом.

В-третьих, компания запускает цифровую платформу и сервис Vmeste.ru. Платформа позволит клиентам из почти 300 городов в перспективе приобрести/продать квартиру, сделать меблировку (за счет интеграции ReRooms) и снять другие “головные боли” жильцов, не выходя из дома. Это позволит уже каждому четвертому клиенту воспользоваться цифровой платформой, не приезжая в офис. Vmeste.ru позволит соединить в едином портале услуги государственных организаций, заказать продукты из присоединившихся к системе магазинов и удовлетворить другие потребности жителей. Обе эти платформы будут доступны 24 часа и каждый день.

Эти сервисы на текущий момент занимают минимальный объем в выручке, но к 2025 году они могут составить порядка 50% от EBITDA компании. Они могут в перспективе стать “единорогами” (т.е. капитализация каждого из сервисов может составить по 1 млрд), что позволит отпустить их в “самостоятельное плавание”.

Кроме spin off зарождающихся направлений стоит отметить и возможность проведения SPO весной 2023 г., что позволит нарастить free-float с 10% до 35%. Помимо Московской биржи, с этой целью могут быть рассмотрены и зарубежные площадки, в частности в Лондоне и Нью-Йорке.

В-четвертых, большое внимание уделяет компания и вопросам ESG. Сокращение парниковых выбросов в процессе строительства и создание домов, на поддержание тепла в которых потребуется меньше ресурсов. В итоге это может привести к высокому спросу на акции не столько среди отечественных инвесторов, сколько среди западных фондов, для которых “зеленая повестка” сейчас является первостепенной при выборе акций, наравне с потенциальной доходностью.

Взглянем на цифры. Объем продаж недвижимости за 9 месяцев вырос на 105% до 94,4 млрд руб. Прирост показателя в расчете квадратных метрах составил 58%, поднявшись до 603,9 тыс. кв. м. Средняя цена за квадратный метр составила 156,3 тыс. руб. Денежные поступления возросли на 89% до 84,8 млрд руб. Выручка в 2021 г. составит более 110 млрд руб., а EBITDA превысит 30 млрд.

В планах на 2022 г. продажи жилья более чем на 1,5 млн квадратных метров. Выручка, по ожиданиям, поднимется до 250 млрд руб., а EBITDA превысит 65 млрд. Обеспечено это будет за счет увеличения числа активных проектов с уровня 22 в 2021 г. до 35 проектов в следующем. По прогнозам на 2024 г., выручка составит 600 млрд руб. (+445,5% в сравнении с 2021 годом), а EBITDA составит более 150 млрд (рост в 5 раз в сравнении с текущим годом❗️).

Выводы. Продолжаем с интересом следить за компанией, которая берется за выполнение столь амбициозных планов и намерена превратиться из девелопера в гораздо большее – теперь на рынке появится prop tech игрок с собственной digital платформой. Кратный рост прибыли, успехи новых подразделений и освоение новых ниш – залог для уверенного повышения капитализации.

Держим акции и ряд выпусков облигаций Самолета в одном из портфелей . Относительно последних добавим, что доходность составляет порядка 12%, что очень высоко для активно растущей компании со стабильным бизнесом и очень хорошими финансовыми результатами.

Господа, мы не будем говорить, что это роскошный подарок инвесторам, но в голове все равно звучит фраза “Налетай подешевело!”

Теперь поговорим о том, о чем не успели из-за огромного количества поступающих новостей спокойно поговорить вчера.

Пара слов о нашем долговом рынке.

После нескольких драматических дней распродаж госдолга и корпоратов, нашему долговому рынку наконец-то дали возможность перевести дух.

В прошлую среду наметился некий позитивный “сантимент”, достаточно серьезно усилившийся в четверг. В среднем “по палате” (по кривой G-curve) доходности упали на 10 б.п., верхние точки доходностей, еще на предыдущей неделе превышавшие 9% (на короткой части кривой), в четверг ограничились “скромными” 8,85%.

Спрос наблюдался не только в секции ОФЗ, но и во многих корпоратах, переписавших в начале недели свои минимальные значения по ценам. Так, в четверг начали отрастать недавно размещенные бумаги Сегежи, ранее стабильно продававшиеся ниже номинала (99,7-100,0%). В бумагах Самолета 10 серии тоже прибавилось бодрости, неплохо себя почувствовали бумаги Биннофарм Групп, в среду вышедшие на рынок, а в новом выпуске КАМАЗа, также вышедшем в среду в стакан с дебютным двухлетним выпуском “зеленых бондов” объемом 2 млрд руб., наблюдался настоящий праздник, которого мы не наблюдали уже много месяцев – котировки сразу же превысили 100,5%.

Чем объяснить такой “пир во время чумы” (инфляция бьет рекорды, Блумберг давит на геополитическую мозоль, история с Роснано подливает масло в огонь), продолжавшийся вплоть до пятницы?

Мое мнение: рынок слишком болезненно реагировал на все новости последних дней, и многие бумаги оказались сильно перепроданы. Полагаю, мы наблюдали не возврат оптимизма, но устранение фактора перепроданности.

А что пятница? Пятница принесла на рынок “страх”, сменивший “жадность” всего лишь из-за одного инфоповода – “омикрон”. Разумеется, ОФЗ среагировали падением котировок в начале дня, однако бОльшая часть потерь была достаточно быстро отыграна.

Это довольно логично, ведь, как мы помним, именно приход коронавируса заставил в т.ч. и наш ЦБ, снизить ставки до экстремально низких уровней. В этот раз мы такого не ждем, но есть вероятность, что рост ключевой ставки ради борьбы с инфляцией немного замедлится.

Короче, вирусы-вирусами, а доходности на нашем внутреннем долговом рынке в настоящий момент более чем сладкие. Полагаю, что для тех, кто хочет пересидеть на заборе грядущие неприятности и шторма, наш долговой рынок благодаря заботе ЦБ стал не самым плохим местом.

Для меня вопрос в одном: какие конкретно корпораты в настоящий момент заслуживают большего интереса?..

P.S. Друзья, упомянутый выше девелопер Самолет проводит сегодня свой первый Investor’s Day. С 14:30 трансляция мероприятия будет доступна по ссылке. С интересом послушаем, что нам имеет сказать руководство компании.

Давайте разберем по полочкам. Да, ВОЗ истерит по поводу нового штамма из ЮАР, созывает экстренные совещания и вообще нагоняет панику. Но к такому поведению этих товарищей мы уже успели привыкнуть. Видимо, опять будет требовать денег, как было в ходе всей пандемии. Бизнес! И большой. Да, несколько стран в Европе объявляют локдауны и ЧС. Вместе с тем, если вы посмотрите на условия в той же Чехии, меры достаточно мягкие. Даже рождественские базары никто не закрывает. Да, рынки с ходу отреагировали негативно: фьючерсы на Америку падают более, чем на 1% (а Dow на все 1,5%), нефть также устремилась вниз. Правда, на валютном рынке пока достаточно спокойно: доллар к валютной корзине с утра живет без резких движений. По крайней мере, пока.

А теперь постараемся ответить на извечный русский вопрос. Повторим, действуем спокойно. Пока не дергаемся, наблюдаем за ситуацией. На первый взгляд, реакция фьючерсов на Америку и нефть достаточно эмоциональная. Вероятность того, что мы увидим повторение марта 2020 г., по нашим оценкам, низка.

Вместе с тем, новости могут дать повод для более или менее ощутимой коррекции. О чем мы, собственно, предупреждали, и не раз. Поэтому в таких условиях, возможно, есть смысл обратить внимание на а) золото (сегодня все дружно про него вспомнили!); б) акции компаний из сектора IT, особенно тех, кто в последнее время снижался; в) короткие надежные корпоративные бонды (3-4 года); г) акции пищевых ритейлеров; д) компании-производители товаров первой необходимости. Список неполный, просто навскидку. И это не означает, что нужно бросаться на эти активы прямо сейчас. Основной рецепт в таких ситуациях – спокойно следить за новостями, взвешенно анализировать ситуацию и иметь под рукой четкий план действий и список актуальных идей.

Важный момент. Те, кто подошел к текущему моменту с определенной долей кэша в портфеле или с частью ликвидных коротких бондов и, самое главное, без плеч, – красавцы. Не исключено, что паника быстро уляжется, и это будет отличный момент для увеличения позиций по более привлекательным ценам. И об этом мы тоже писали.

В в «боевых» портфелях мы подошли к текущему моменту с 15-20% кэша. Полагаем, подписчики довольны.

Китайский сектор репетиторских услуг подает признаки жизни?

Это первое, о чем можно подумать, глядя на котировки TAL (TAL US) и New Oriental (EDU US, 9901 HK) за последнюю неделю. В целом, признаки жизни весьма слабые на фоне объявления компании о завершении предоставления репетиторских услуг по школьным предметам до конца этого года. Компании почившего сектора ищут себя на зарубежных рынках, а также пытаются освоить новые направления бизнеса. И если по TAL весьма слабый новостной фон, то в New Oriental жизнь последние дни кипит.

Что происходит? New Oriental выкупает свои долговые бумаги. На сегодняшний день выкуплено уже порядка 30% бондов. Одновременно с этим основатель компании Юй Миньхун выкупает акции дочки New Oriental – компании Koolearn, торгующейся в Гонконге под тикером 1797 HK, подстегивая рост котировок. Так что когда котировки New Oriental снова будут расти – это, скорее всего, его рук дело.

Пока рано говорить о том, что New Oriental или Koolearn могут быть им приватизированы; акции выкупаются достаточно скромными объемами. При этом «мама» New Oriental сейчас стоит гораздо дешевле «дочки». Текущая рыночная капитализация New Oriental – порядка $4 млрд, кэша и эквивалентов на счетах – больше $6 млрд. С учетом долгов, New Oriental сейчас стоит не больше $200 млн. Это гораздо ниже, чем стоимость компании (EV) TAL в $1,6 млрд или даже дочерней Koolearn в $755 млн. Юй Миньхун, потерявший около $3 млрд из-за ограничений в секторе допобразования, все еще владеет состоянием свыше $1 млрд. Если захочет, он вполне может компанию выкупить.

Основатель New Oriental свои планы не раскрывает. Но излучает уверенность и говорит: «Пока на складе есть зерно, я не паникую». С зерном в $6 млрд, и правда, можно не паниковать, а стараться развивать новые направления бизнеса, чем New Oriental сейчас и занимается. Говоря о суммах на счетах New Oriental как о результате экономного подхода компании, китайцы шутят: «Лао приглушает свет не для романтики, а для экономии».

Учитывая, как дешево сейчас стоит New Oriental, не исключаем роста котировок компании: в связи со спекулятивными отскоками или выкупом акций как дочки, так и самой компании.

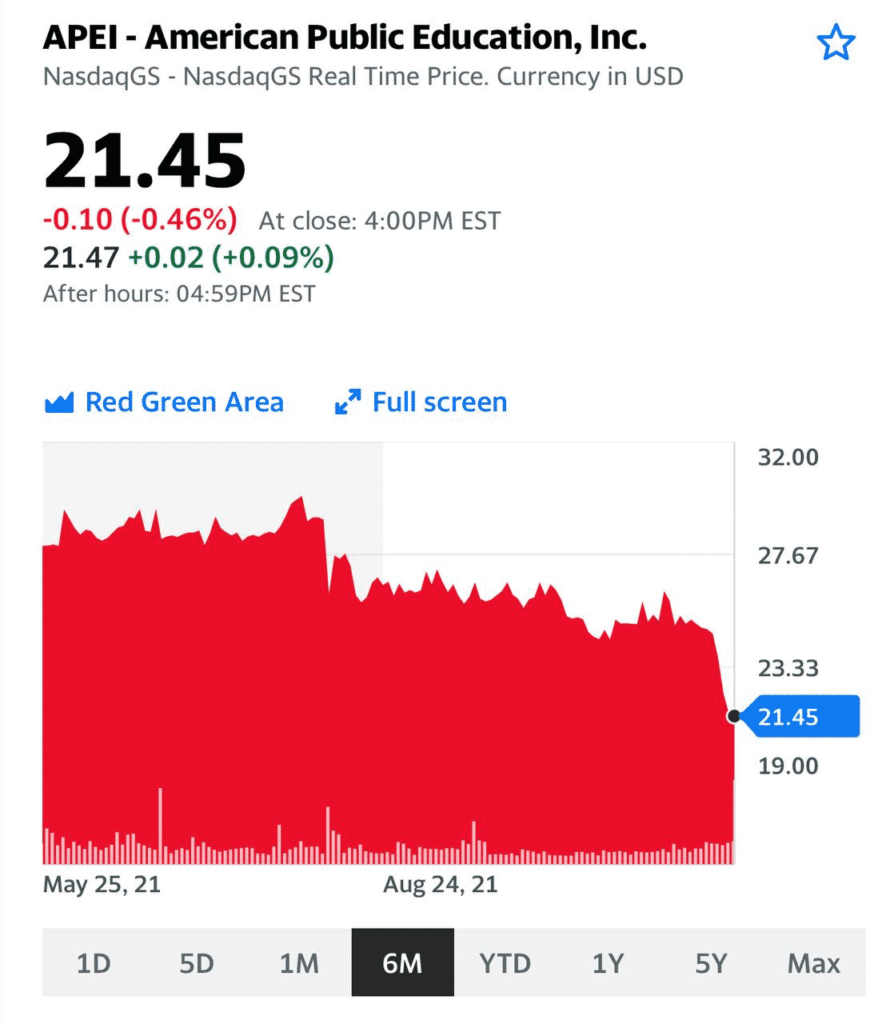

Много вопросов по APEI поступает после того, как мы приняли решение закрыть позицию в .

Мы много говорили о перспективах этой компании летом, и она остается интересной. Тем не менее есть ряд причин выйти из акций сейчас, даже с убытком. Во-первых, волны коронавируса благоприятствуют развитию бизнеса компании по дистанционному образованию. Если ее акции не смогли себя проявить в растущий для рынков 2021 год во время массовых лок-даунов и рекордов по заражаемости, что будет с ней, когда рынок будет более негативен, а коронавирус начнет отступать? Да, у APEI (APEI US) были сложности с «армейским» сегментом бизнеса, они должны были быть временными. Но осенью ситуация не улучшилась. Во-вторых, в «Оптимальный» портфель по нашей стратегии мы включаем только компании, удовлетворяющие ряду критериев, и находящиеся на первых местах этого рейтинга. После последнего отчета APEI (APEI US) вышел из этого списка и больше им не удовлетворяет. В-третьих, мы не можем держать слишком долго в «Оптимальном» портфеле позицию, которая не реализует потенциал. Мы должны заменять их на более динамичные идеи.

Отметим, что частично мы уже фиксировали прибыль по акциям APEI (APEI US) не раз в этом году. Но остаток позиции закрыли с убытком, так как в данный момент этого требует стратегия портфеля.

▪️Рост ВВП в 3 квартале был пересмотрен с 2% до 2,1%, хотя рынок ждал 2,2%.

▪️Дефлятор ВВП в 3 квартале вырос на 5,9%, хотя рынок ожидал роста на 5,7%.

Доллар на данных новостях пошёл дальше активно укрепляться.

EUR/USD опустился ниже 1,12.

DXY достиг 96,9.

Как нам видится, доллар на нынешнем уровне выглядит несколько перекупленным и намекает на то, что можно начинать посматривать в сторону евро.

А рынок тем временем делает вид, что его все это не касается, дружелюбно виляет хвостиком и изображает, что ничего не видит. Хотя фьючерсы на Америку в настоящее время -0,6, достаточно символическое снижение.

Но мы все ещё настаиваем на том, что настолько крепкий доллар может стать поводом для негатива.

Alibaba обновляет многолетние минимумы. Стоит ли избавляться от нее прямо сейчас?

Примерно такие вопросы задают подписчики в последнее время. Друзья, мы неоднократно писали, что вложения в китайских «техов» в этом году сопряжены с повышенными рисками из-за регулирования, а также его влияния на бизнес компаний. Насколько плохи дела Alibaba? Давайте разбираться.

Отчет компании за 3 квартал и последовавшее обрушение котировок оказались очередным испытанием для держателей акций Alibaba. По сравнению с 3 кварталом прошлого года выручка выросла на 29% (рынок хотел еще). Отмечается повышенный рост зарубежного ритейла (+34%) и облачных вычислений (+33%). Доля облачных вычислений в выручке компании растет и теперь составляет почти 9% всех доходов Alibaba. Наиболее сильно могло расстроить рынок снижение скорректированных EBITDA и чистой прибыли на 27% и 39% соответственно. Снижение этих показателей связано с ростом инвестиций в развитие стратегических бизнесов на фоне усиления конкуренции в китайской онлайн-коммерции.

Отчеты китайских технологических компаний за 3 квартал позволяют оценить, как ужесточение регулирования повлияло на их бизнес. В случае Alibaba упразднение практики «из двух выбирай одно», за которую был выписан штраф на $2,8 млрд, привело к снижению темпов роста выручки компании. А еще – к усилению позиций конкурентов, на чьи площадки пришли продавцы, ранее прикованные к Alibaba эксклюзивными условиями. Как раз этим во многом объясняются успешные результаты JD, любимчика Кэти Вуд.

При этом сказать, что модель бизнеса Alibaba критически пострадала, конечно, нельзя. Компания по-прежнему остается одной из наиболее рентабельных в секторе. Ресурсов, чтобы выдержать регуляторные претензии (если, конечно, эта карта еще не отыграна) и отчисления на «всеобщее процветание» у Alibaba более, чем достаточно: в «кэше» и эквивалентах лежит больше $100 млрд, из квартала в квартал компания генерирует положительный денежный поток. Этого хватит не только на «отчисления», но и на дальнейшее развитие ключевых направлений бизнеса, а также на расширение зарубежного присутствия.

Условий для восстановлений котировок Alibaba – более, чем достаточно. Но и страха, а также разочарования в бумагах компании сейчас много.

Быстрых отскоков не ждем, однако на более длинной дистанции у акций Alibaba высокие шансы выйти на уверенный рост.

Норникель (GMKN RX) выплатит дивиденды за 9 месяцев 2021 г. в размере 1523,17 руб. на акцию.

Это соответствует дивидендной доходности на уровне 7% (или 9% годовых) к текущей цене. Дата закрытия реестра на получение дивидендов — 14 января 2022 г.

Скорее всего, по итогам года Норникель выплатит порядка 60% годовой EBITDA, как предполагает акционерное соглашение с РУСАЛом. Мы ожидаем, что дивидендная доходность будет на уровне 13-14% годовых.

В целом, ГМК – это хорошая дивидендная история, но есть фактор неопределенности. Текущее акционерное соглашение действует до конца 2022 г., и что будет с дивидендами дальше, пока не очень понятно. Диспозиция прежняя: «Интеррос» склоняется к снижению дивидендов в пользу роста инвестиций, в то время, как РУСАЛ не готов к такому положению дел.

Какие риски присутствует в этой истории?

1) Иск из-за утечки топлива на ТЭЦ-3, заседание по которому состоится 24 декабря;

2) повышение НДПИ в 2022 г.

В целом, с учетом позитивного консенсус-прогноза цен на металлы на 2022 г., который дает Bloomberg, акции «Норильского никеля» выглядят интересно. Компания торгуется по форвардному P/E на уровне 6,3х при среднеотраслевом около 7,7х.

Ситуация на валютном рынке заслуживает отдельного обсуждения.

1. Лира летит вниз.

Пара USD/TRY достигла 12, то есть лира свалилась еще на 6%. И это несмотря на несколько просевший с утра доллар (DXY потерял 0,1%, EUR/USD +0,1%). Скоро увидим и 13… Если посмотреть на график лиры за последние полгода, то становится очевидно, что с каждой неделей ее падение ускоряется. Капитал из Турции бежит все быстрее, и это вызывает очень серьезное беспокойство.

2. Доллар укрепляется.

Получил хороший вопрос в личку на эту тему: «Евро к доллару США уже 1,1230. Вы, Евгений, когда было еще 1,16, сказали, что видите евро на уровне 1,13. Цель достигнута. Не стоит ли начать подбирать евро против доллара США?»

Отвечу: Да, действительно. Ожидал укрепления доллара. Оно, собственно, и произошло. Ожидал, что евро достигнет уровня 1,13. Да – ушло еще ниже. Cтоит ли сейчас немедленно ставить на противоход? Не уверен. На фоне событий вокруг Украины и Турции мы с вами вполне можем увидеть и более низкие уровни. Что-то в районе 1,10-1,11. Вот это, как мне видится, уже привлекательный диапазон для покупки.

3. Рубль сегодня пока стабилен. Однако на фоне общей волатильности и ситуации с лирой это может и поменяться.

А что рынки? Они происходящее вчера поначалу не принимали во внимание и вели себя вопреки логике. А логика – штука такая, она может и восторжествовать, и порой с некоторым опозданием.

Ближе к закрытию инвесторы начали нервничать, и рынки закрылись в минусе. Фьючерсы на Америку торгуются сейчас в отрицательной зоне.

Доллар укрепляется и, как я неоднократно говорил, рынки это вряд ли оценят. А уж на фоне геополитической нестабильности и очень серьезных проблем с лирой – это еще более опасно. Более того, мы уже наблюдаем рост волатильности. VXX за день прибавил 1,8%. «Обратные» ETN подросли за день: TZA +1,3%, SOXS +4,7%.

Друзья, не забывайте про защитные игрушки. Их можно брать, но имейте в виду, – только с большой осторожностью. Покупать их имеет смысл на небольшую долю портфеля и держать недолго.

Ознакомившись со свежей подборкой новостей, понимаю, что без срочного просмотра моего любимого фильма «Хвост, виляющий собакой» или «Плутовство», нам снова никак не обойтись. Не буду пересказывать содержание этого фильма, чтобы не спойлерить. Просто крайне рекомендую его посмотреть – многое станет понятнее.

Читаем заголовки:

«CNN узнал о планах США отправить Украине оружие из-за «вторжения» России»

Ничего еще не произошло, но вовсю уже обсуждаются возможные последствия.

«Россия проводит беспрецедентный в современной истории страны призыв резервистов армию, сообщает Bloomberg cо ссылкой на источники, знакомые с данными американской разведки»

Тут и вовсе картина маслом: так и видятся бедные резервисты, поддерживающие порядок на «оккупированных территориях».

Осталось CNN выпустить следующую новость о том, что списки будущих старост и полицаев уже заготавливаются в Кремле, и кандидатуры вовсю обсуждаются, например, высокочтимым господином Милоновым и госпожой Мизулиной на предмет их верности скрепам и идеалам светлого будущего. И можно будет аплодировать гению Ларри Левинсона, что снял этот фильм, ну и заодно моим любимым актерам – Дастину Хофману и Роберту де Ниро.

Разумеется, во всей этой истории должны разбираться, прежде всего, политологи, конспирологи и прочие компетентные товарищи. Ну а мне как экономисту и финансисту остается лишь гадать, кому все это надо и кто с этого всего сможет получить больше плюшек…

По сути, хотелось бы ни много ни мало – добиться понимания процессов и ответить на сакраментальный вопрос «To buy or to sell», или, если замахнуться на Вильяма нашего: To buy or not to buy, that is a question…

Для этого имеет смысл смотреть на все происходящее как на огромное полубезумное, управляемое по законам Голливуда шоу с заранее определенным и выверенным сценарием, понятными интересантами происходящих процессов, режиссерами, актерами, сценаристами и операторами.

Забавно и грустно, но многое становится яснее, если рассматривать происходящее на наших глазах цирковое шоу именно под этим углом. Главное, чтобы в этот момент было побольше свободного кэша и качественных бондов.

Что касается пары USD/RUB…

Невольно начинаешь задумываться, какой в сущности подарок сделан керри трейдерам.

Рубль подешевел. Возможно, ненадолго подешевеет еще. Почему бы и нет.

Ставки резко подросли. Возможно, подрастут еще.

Продать резко укрепившийся доллар и купить года эдак на 3-4 отличную и сильно упавшую под влиянием продаж истериков бумагу с доходностью под 11-12 годовых… А если потом конъюнктура изменится, заработать еще и на возвратном движении цены бумаг и укреплении рубля… Ммммммм. Шикарная картинка маслом.

Вопрос тут остается один – бумагу-то брать трехлетнюю или лучше лет на 5-7? ?

Что дальше? Понятно, что у постановщиков нынешнего кордебалета несколько иные задачи, понять которые до конца мы сможем лишь через некоторое время. Цели более амбициозные, чем просто хорошо закупиться российскими облигациями.

Накал страстей явно будет нарастать. Законы Голливуда требуют, чтобы ада было несколько больше. Кулаки должны сжиматься, так же как и челюсти. Огня будет добавлено. Так и вижу впереди морские сражения и взятие неприступной крепости Хацапетовки. Сентиментальным товарищам нужно обязательно также дать их порцию слез. Будет нагнетание, и потом зрелищная развязка. Опять же в стиле Голливуда.

Главное – создать пространство для торга и получения дивидендов.

Сначала нас «порадовал» рубль. USD/RUB, кстати, уже превысил 75. Теперь еще и турецкая лира, которая рухнула до новых минимумов, причем очень резко.

Причина – в укреплении доллара и, возможно, в падении рубля. Это называется «эффект заражения».

Давно такого нервяка не было. Но давайте честно, я неоднократно предупреждал – ноябрь будет волатильный. Сегодня это касается России и Турции, а завтра может перекинуться и на другие рынки.

Нервяк начинается, и он вполне может продолжить гулять по свету.

В одном из предыдущих постов мы оговорились, что происходящее на российском рынке – короткий эпизод. Это наше мнение, а как будет на самом деле, увидим в самое ближайшее время. С другой стороны, если это эпизод, почему бы долгосрочному инвестору не обратить внимание на интересные дивидендные истории, которых у нас хватает?

Когда речь идет о долгосрочной дивидендной стратегии, то такие дни – подарок. Особенно, если учесть, что российский рынок падает с конца октября текущего года: индекс РТС за это время потерял порядка 15%. На наш взгляд, такая просадка дает повод задуматься о том, чтобы начать понемногу увеличивать позиции в дивидендных акциях.

Ключевое слово – понемногу. Рынок просядет еще? Отлично, докупим еще. Рынок вырастет? Тоже неплохо – у нас не будет повода себя упрекнуть в том, что мы упустили свой шанс. Рынок грохнется и улетит в тартарары? Вообще красота – можем взять еще побольше. Главное – не в кредит ❗️

Какие акции смотреть? Приведем небольшой список тех бумаг, которые дают сегодня отличную 12-месячную дивидендную доходность, по данным Bloomberg.

Префа «Сургутнефтегаза» – около 17,5%

НЛМК – 16%

ММК – 14%

МТС – 12%

АЛРОСА – 15%

«Глобалтранс» – около 9%.

Добавьте сюда «Мечел», который по префам может дать по итогам года доходность на уровне 30-40%.

Друзья, такие дни, как сегодня, стоит использовать как раз для увеличения позиций, которые продолжают оставаться интересными. Причем действовать спокойно и размеренно. Самое плохое, что можно сделать – это поддаться панике. Страх лишь сковывает нашу способность мыслить и принимать обдуманные взвешенные решения.

Продолжаем следить за компаниями, которые недавно провели IPO на российской бирже.

Одна из них, «Ренессанс Страхование» (RENI RX), обнародовала финансовую отчетность за 9 месяцев 2021 г.

Если вкратце, то отчетность оказалась весьма сильной. Компания увеличила клиентскую базу и добилась рекордного уровня пролонгаций договоров с клиентами. В совокупности с восстановлением спроса на рынке страховых услуг это обеспечило рост выручки в годовом выражении на 27%.

Претендуя на звание цифрового лидера в своей отрасли, «Ренессанс» активно развивает онлайн-продажи – в отчетном периоде они росли опережающими темпами в обоих ключевых сегментах, при этом в non-life рост составил 59%.

Мы полагаем, что в условиях пандемии, когда некоторые страны вынуждены возвращаться к практике локдаунов, важность фокуса на digital сложно переоценить. У «Ренессанса» также динамично развивается медтех-сервис Budu, где количество онлайн-консультаций уже превысило 100 тысяч.

Рассмотрим некоторые другие цифры более подробно.

• Существенный рост автострахования. Премии по сегменту non-life выросли на 21% до 32,9 млрд руб. При этом наибольший вклад обеспечило автострахование, где премии выросли почти на треть.

• Автоматизация = двукратный рост ипотечного страхования. Премии в сегменте life увеличились на 31% до 41,5 млрд руб. Основным драйвером роста выступило кредитное и рисковое страхование жизни. При этом в ипотечном страховании за счет полной автоматизации процесса оформления полисов рост был двукратным.

• Чистая прибыль увеличилась на 7% до 3,5 млрд руб. В числе прочего это произошло благодаря росту инвестиционного дохода.

Полагаем, что акции «Ренессанс Страхования» привлекательны для долгосрочного инвестирования. Сильные финансовые результаты только подтверждают этот тезис.

Не зря принимали участие в размещении этой компании и держим бумагу в одном из портфелей .

Thyssenkrupp (TKA GY) показала сильную отчетность за 4 квартал 2021 финансового года и сделала очередное заявление, если не сенсационное, то заслуживающее внимание, как минимум.

Начнем с результатов. Выручка компании выросла на 65% год к году. При этом EBITDA вышла в плюс и составила $585,7 млн, а чистая прибыль оказалась на уровне $93,6 млн, по сравнению с убытком годом ранее. Отличные цифры, которые были обусловлены ростом цен на сталь во второй половине 2021 г.

Многие ожидали, что компания объявит спецдивиденды из тех денег, которые она выручила от продажи лифтового дивизиона. Однако, в TKA предпочли сохранить интригу, но буквально огорошили рынок своими планами о spin-off сталелитейного сегмента. Это существенная часть бизнеса концерна (около 25% выручки). Однако, на протяжении определенного времени сегмент генерирует убытки, и только в этом году, благодаря сильному рынку стали, вышел на положительную EBITDA.

Склонны согласиться с руководством TKA: планы по выделению Thyssenkrupp Steel Europe выглядят логично. Правда, это планируется сделить лишь в 2023 г., а до тех пор на рынке может многое измениться. Тем не менее, полагаем, что стратегически это верное решение.

С другой стороны, для миноритарных акционеров spin-off может обернуться головной болью. Особенно это касается российских инвесторов, которые, получив акции новой компании, возможно, будут лишены возможности проводить с ними какие-либо операции на рынке. Из недавних примеров можно вспомнить истории spin-offs IBM и Technip.

В нашем мы включали акции TKA в один из портфелей на этой неделе. Бумага отлично показала себя на новостях об IPO водородного бизнеса (мы писали об этом) и на сильной отчетности. Позиция в итоге выросла почти на 12% – это прекрасный результат за несколько дней.

Пока решили зафиксировать прибыль, но оставляем акции TKA в поле зрения. Интересная компания, торгуется по EV/EBITDA на уровне 1,5х, да и тема спецдивидендов остается открытой.