Более того: свежие данные почти гарантируют дальнейшее поднятие ставки Банком России. Причем неоднократное.

Несмотря на все это, корпоративные рублевые облигации второго и третьего эшелонов чувствуют себя весьма уверенно. Падений цен пока не наблюдаем.

Посмотрим на облигации некоторых эмитентов, за которыми мы следим.

Второй выпуск Брусники сейчас на уровне примерно 99,60% от номинала. В апреле цена была около 100%. Совсем небольшие потери, учитывая тему с повышением ставок.

ЯТЭК 1Р-2 – сейчас около 99,80% от номинала. В апреле мы включали бумаги в в портфель «Российские Активы» по 99,89%. Считайте, почти вернулись к прежним уровням.

Если взглянуть на третий эшелон, там схожая ситуация.

АБЗ-1 1Р01 торгуется около номинала, по которому он размещался в декабре 2020 года – 100,00%. Выпуск облигаций «сходил» и на 101.50%, и опускался до 99,30%. Но! Мы пока в цене остаемся «при своих».

Самое главное: солдат спит, а служба идет. Купоны по облигациям «капают» каждый день. Если рассматривать второй эшелон – это около 9% годовых. Если третий – то вообще 11-12%. Очень неплохо в текущих условиях.

Что происходит? Почему цены не опускаются при ожиданиях роста инфляции и повышения ставок?

Во-первых, текущие цены уже во многом заложены на повышение ставки после снижения цен на долговом рынке в 1-ом квартале 2021.

Во-вторых, рынок, возможно, не ожидает существенного повышения ставки и долгосрочного разгона инфляции из-за низкого внутреннего спроса.

Это позволило вернуть покупателей на рынок в конце полугодия. Да и первичный рынок тоже значительно оживился. Вполне возможно, мы вернемся туда на следующей неделе.

Кроме того, облигации, которые находятся в сфере наших интересов, имеют относительно невысокую дюрацию и полгода – это уже несколько другое значение по доходности при прочих равных, ориентируясь на ключевую кривую, которая имеет наклон.

Все это пока позволяет генерировать вполне неплохой фиксированный доход в рублевых активах на уровне 9-10% годовых, при достаточно умеренных кредитных рисках.

Кто будет в плюсе от инфраструктурной сделки в 1,2 трлн долларов?

Сенат США согласовал рекордный пакет помощи экономике из-за вируса

Что ж… гора родила. Не мышь, конечно, а вполне себе жирную и упитанную крыску. Но где там 2,4 триллиона? Уполовинились. Тем не менее, 1,2 триллиона – деньги серьезные. Байдена можно поздравить.

В предварительно одобренном пакете – инвестиции в традиционные объекты инфраструктуры (дороги, мосты и железные дороги) и развитие широкополосного доступа в интернет и системы водоснабжения. Белый Дом назвал инвестиции рекордными для общественного транспорта, строительства мостов и поддержки железнодорожного транспорта.

Главная загвоздка была в том, кто это оплатит. В конце концов республиканцам удалось убедить своих политических противников не идти на драматическое поднятие налоговой нагрузки. Проект будет оплачен за счет сочетания неиспользованного страхования от безработицы, неиспользованных фондов помощи при коронавирусе, государственных фондов и продаж из стратегического нефтяного резерва.

Кто будет в плюсе от инфраструктурной сделки?

Крупнейшие американские строительные компании (Caterpillar, CAT US), а также компании, обеспечивающие необходимые материалы для ремонта/строительства: Martin Marietta Materials (MLM US), Vulcan Materials (VMC US), а также сталелитейные компании – Nucor (NUE US, US Steel (X US).

Более подробно о компаниях-бенефициарах сделки поговорим в самое ближайшее время.

За май 2021 года в Москве было зарегистрировано 9,8 тыс. договоров ипотечного жилищного кредитования по сравнению с 6,6 тыс. годом ранее. То есть рост составил 47% (г/г). Народ спешит запрыгнуть «в последний вагон» перед пересмотром программы льготной ипотеки. Вероятно, в июне мы можем увидеть еще более внушительные цифры.

Сейчас доля столицы в общем объеме ипотек составляет почти треть. В том, что Москва стала драйвером роста ипотечного кредитования в стране, нет ничего удивительного. Во-первых, очевидно, в столицу съезжаются со всех регионов. Во-вторых, Москва обгоняет остальные регионы по объему строительства жилья.

Думаю, с июля тренды в жилищном кредитовании могут несколько измениться. Пересмотренная программа льготной ипотеки, которая вступает в силу со 2 июля, ограничивает максимальный размер кредита 3 млн. руб. Жилье в Москве, мягко выражаясь, под эту программу не подойдет. Так что доля Москвы в общем объеме ипотек к концу года может несколько снизиться.

Тем не менее, спрос на московское жилье поддержат программы семейной ипотеки, которая ограничена 12 млн. руб. и вполне вписывается в московские расценки. Более того, как я , правительство Москвы планирует дальнейшее расширение жилой площади в столице. Так что, несмотря на к ипотекам от нашего ЦБ и изменение условий льготной ипотеки, ипотечное кредитование в Москве вряд ли значительно замедлит рост относительно регионов.

Но не забываем о рисках, о которых я . Доходы населения не демонстрируют активного восстановления, а впереди третья волна и ограничительные меры… На этом фоне, конечно, существует серьезная вероятность, что начнутся невыплаты по ипотекам и продажи жилья. После того, как все программы льготных ипотек отыграют, мы вполне можем увидеть и падение рынка жилья, и повсеместное снижение спроса на ипотеки.

Друзья. Зампред ЦБ Заботкин имел в виду лишь тот факт, что мы живем в состоянии перманентного кризиса. И что у ЦБ есть достаточный арсенал средств борьбы с ним. Основной упор – на то, что у ЦБ все хорошо с инструментами.

Мне наш ЦБ иногда напоминает того товарища, который всегда предпочитает давать сдачу первым. Кризис еще не начался, но ЦБ уже тут как тут. И… начинает палить из всех орудий. Например, с энтузиазмом задирать ставку.

С другой стороны, логично: за экономический рост ведь не ЦБ отвечает.

Основные проблемы нашей экономики – в невероятно низких темпах роста, в нежелании бизнеса, вследствие высоких рисков, вкладываться в развитие.

В дикой зарегулированности всего чего можно.

И в том, что сегодня основное лицо нашей экономики – это госчиновник, а не частный предприниматель.

Но это, как я и говорю, не проблема ЦБ. А так господин Заботкин абсолютно прав. Инструментов у ЦБ хватает.

Только это не те инструменты, чтобы по-настоящему от кризисов предохранить. Те, правильные инструменты, увы, в другом месте находятся.

Насчет гречки… Не надо мешками покупать. Да и доллары покупать рановато будет.

Замечательная же организация – ФРС, очень плюралистическая. А еще обожает играть в старую и проверенную игру под названием добрый/злой полицейский.

Вчера утром мы с вами : кто выступит в роли нового «злого полицейского»? Иначе, извините, никак нельзя. Нужно же народу нервы помотать. Классика жанра. Итак, вуаля, как черт из табакерки, «по заявкам радиослушателей».

Президент ФРС Атланты Рафаэль Бостик заявил, что рост инфляции в этом году может дойти до 7%. Видать прозрение осенило, не иначе.

Мы отлично понимаем: как не крути, но такой показатель значительно превышает целевые 2%. Так, самую малость. Бостик ожидает, что процентные ставки должны будут подняться в конце 2022 года.

ФРС первоначально успокаивало весь мир: не переживайте, товарищи, низкие ставки держать будем до 2024 года. Еще в конце 2020 все двенадцать региональных резервных банков (часть системы ФРС) были уверены, что ставка будет неизменна еще 3-4 года. Потом нас «порадовали»: все же не 2024, но 2023. Рынки чуть понервничали и успокоились. Где мы, и где 2023 год? Дожить еще надо, с новым зловредным штаммом…

Теперь уже второй по счету орел из ФРС нам предвещает изменения ставки в 2022 году. То есть вот-вот и случится.

Бостик высказал мысль, которая часто посещает и других коллег. Бостик и член совета директоров ФРС Мишель Боуман также согласились с тем, что недавнее повышение цен может серьезно затянуться и выйти за рамки пару месяцев.

Один лишь Пауэлл остается непробиваем. Во вторник глава ФРС сообщил комитету Конгресса США, что недавние высокие показатели инфляции явились результатом «идеального шторма» и в скором времени начнут снижаться.

А что рынки? Испугались? На этот раз не особенно. Чуть просели драгметаллы, но не драматически.

Американские индексы потеряли порядка 0,5%. И уже сегодня утром фьючерсы на американские индексы опять рвутся в небо. Упорные они, эти индексы. А все потому, что программа QE продолжается, несмотря ни на что.

Реальные просадки, по всей видимости, стоит ждать только когда не на словах, а на деле начнут срезать значительные объёмы этого QE. А пока… 120 миллиардов каждый месяц выдают на гора. Не желают остановиться, понравилось. Все же, думаю, очень скоро в реальности прекратят.

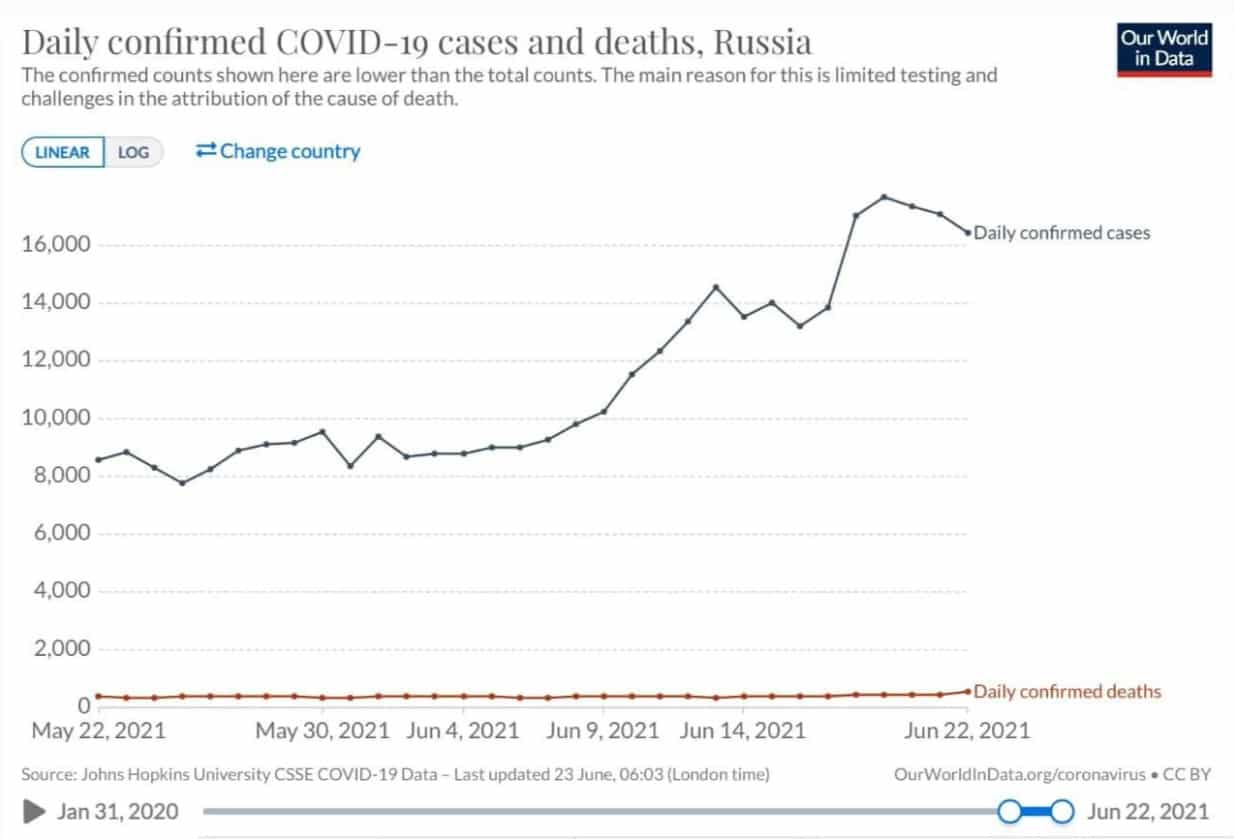

Что значит индийский штамм коронавируса для нас и для российской экономики.

По официальным данным, 90% положительных тестов на коронавирус в Москве обнаруживают индийский штамм. Сегодня, 23 июня в Москве побит рекорд по смертельным исходам – 88 жертв вируса за 24 часа.

Так случилось, что моя сестра прожила в Индии много лет и не понаслышке знает, что там происходит. По ее словам, то, как сейчас развиваются события в России, поразительно напоминает индийский путь, только с задержкой на 2,5 месяца. Решил не умничать, и дать ей слово напрямую. Ну а со своей стороны посмотрел на экономический эффект второй волны коронавируса для Индии и сделал некоторые выводы. Рекомендую дочитать до конца.

Итак, слово Ане:

“Когда в северных индийских штатах начался рост новых случаев коронавируса, это сразу привлекло мое внимание. Каждое утро с тех пор начинается у меня с новостей: статистика по новым случаям и смертельным исходам, материалы основных англоязычных индийских СМИ, зачастую переписка с друзьями – русскими и индийцами – которые все это время были там.

К счастью, сейчас обстановка стабилизировалась, количество активных случаев коронавируса падает с каждым днем, госпитали справляются с нагрузкой, кислорода на всех хватает, в крупных городах офисы, моллы, бары и парки.

Но, тем не менее, только по официальным данным, вторая волна коронавируса унесла в Индии около 225 тысяч(!) человеческих жизней. По , жертв было, как минимум, в 2-3 раза больше.

Вернемся на 4 месяца назад. Все началось с индийского штата Махараштра, где находится «вторая столица» Индии – город Мумбаи.

26 февраля глава индийского института медицины говорит о том, что новый штамм вируса, обнаруженный в Махараштре, распространяется гораздо быстрее, пробивает защиту, которая могла появиться после прививки или перенесенного заболевания COVID-19, и в целом очень опасен. Он предупреждает о том, что в стране необходимо срочно ввести ограничения и не забывать придерживаться «ковидных» правил поведения. В тот день в Махараштре было зафиксировано лишь 8300 новых случаев коронавируса (на 112 млн населения).

22 мая СМИ об обнаружении индийского штамма в Москве и Санкт-Петербурге.

Затем около трех недель количество случаев в Махараштра увеличивается довольно плавно. Но уже с середины марта рост серьезно ускоряется, и 4 апреля зафиксировано уже 57 тысяч (!) новых случаев.

13 апреля в Махараштре объявлен мини-локдаун на 15 дней после «месяца предупреждений и надежд на хорошее поведение жителей». Затем локдаун много раз продлевался и с определенными послаблениями остается и по сей день. Спохватились, конечно, поздно – еще около трех недель вирус в Штате оставался на максимальных значениях, а количество смертей достигло пика только в середине июня.

В Москве похожий процесс происходит сейчас – несмотря на обещания мэра о том, что локдаун не повторится, по сути, мест, куда может пойти невакцинированный (да и вакцинированный) человек, становится все меньше.

В то же время в других индийских штатах проходят религиозные фестивали и предвыборное ралли с толпами электората, и вирус распространяется по всей стране. Доктора начинают относительно того, что в больницы поступает больше, чем в первую волну, молодых пациентов и детей с серьезными симптомами. И если о смертности среди детей не говорится почти ничего, то про молодых взрослых говорят прямо: их умирает больше, чем раньше.

21 июня. Главврач филатовской больницы сообщил о росте числа молодых пациентов с COVID в Москве.

16 апреля столичный штат Дели отчитывается о 24 тыс новых случаях коронавируса (на 19 млн жителей) и заявляет о недостатке больничных коек и кислорода.

21 июня. Губернатор Псковской области Михаил Ведерников: “Вынужден сообщить, что ситуация с количеством госпитализированных с коронавирусом становится критической. На сегодняшний день реанимация Псковской областной инфекционной больницы переполнена, количество коек на пределе … Кислородная станция работает на пределе. Подача рассчитана, в основном, на реанимацию. Но сейчас все пациенты инфекционной больницы нуждаются в кислороде. И станция не справляется с такой нагрузкой.

18 апреля. Пока индийские власти тянут с закрытием экономики, торговцы начинают самостоятельно принимать решение о локдаунах. Они бы и рады были пройти вакцинацию, но у них не было такой возможности. Вакцинацию для группы граждан от 18 до 45 лет открыли только с 1 мая, и получить заветный укол смогли пока далеко не все.

16 июня. В Москве объявили обязательную вакцинацию в сфере услуг. Должны быть провакцинированы, как минимум, 60% работников.

19 апреля. Локдауны, в конце концов, вводятся и в Дели, и затем в целом по стране.

Что было дальше, многие из вас могли видеть в эфире федеральных каналов. Коронавирус в Индии достиг пика в начале мая, страна отчитывалась более чем о 400 000 новых случаях в день. Люди умирали из-за банального недостатка больничных мест, из-за недостатка кислорода в больницах, в машинах скорой помощи, в частных дорогих госпиталях. Богатые и бедные, известные и не очень. Перед лицом кризиса все оказались равны.

Напоследок хочется сказать, что в Индии был катастрофичный дефицит вакцины. Как я уже написала, группу населения от 18 до 45 лет начали вакцинировать только на пике эпидемии. У нас вакцин пока хватает, однако далеко не все торопятся воспользоваться этим дополнительным уровнем защиты…”

(ЕК) Друзья! Вы и сами видите, что тенденции развития события очень близки. Перейдем к цифрам и посмотрим, как может повлиять новая волна на нашу экономику.

Заболеваемость в Индии достигла пика в начале мая – было выявлено более 450 тыс. новых случаев за день. Введенные правительством ограничения немедленно ударили по индийской экономике:

Уровень безработицы в Индии в мае буквально до 11,9% по сравнению с 6,89% в феврале.

Деловая активность в секторе услуг, по подсчетам IHS Markit, упала в мае впервые за 9 месяцев.

аналитиков IHS Markit, вторая волна COVID-19 будет не так губительна для индийской экономики, как первая. Тем не менее, она сократит рост ВВП Индии на 2 процентных пункта в финансовом году, начинающемся в апреле 2021 г.

Что это значит для нас? Вполне вероятно, что нынешние проблемы с заболеваемостью – далеко не предел. Вирус уже начинает активно распространяться по регионам, и мы увидим все больше ограничительных мер. Июнь-июль может стать отправной точкой для ухудшения экономических показателей.

Минэкономразвития прогнозирует, что российский ВВП за 2021 год вырастет на 2,9%, Банк России – 3-4%, Fitch – на 3,7%. Думаю, эти прогнозы сделаны без учета третьей волны и фактически мы увидим прирост ВВП на 2,4-2,7% (если, конечно, Росстат не вмешается?)

В апреле уровень безработицы в России составлял 5,2% и, в мае, она, вероятно, снизилась до 5,1-5%. К июлю, судя по всему, безработица может снова превысить 5,4%.

На фоне затухания спроса темпы роста обрабатывающей промышленности, скорее всего, замедлятся в ближайшие пару месяцев.

Упадет деловая активность, вместе с ней и спрос.

Кстати, интересно, увидим ли мы при повторном локдауне повторные меры поддержки правительства? ?

Вывод? Пострадает вся наша экономика, но основной удар придется на доходы населения и малый бизнес. Хоть статистику по ним мы увидим нескоро (публикуется она редко и с большим лагом), достаточно логики и некоторого жизненного опыта, чтобы это понять.

Конечно, за Россией как карточный домик могут начать страдать экономики других стран СНГ. Пострадает и Украина (несмотря на то, что активно делает вид, что она теперь Европа), и Беларусь, и многие другие.

Количество случаев и смертей от коронавируса в России

Количество случаев и смертей от коронавируса в Индии

Согласно предварительным данным IHS Markit, в этом месяце деловая активность в еврозоне росла самыми высокими темпами за 15 лет.

Индекс деловой активности в производственном секторе в июне достиг 63,1 аналогично маю. В секторе услуг – 58 в июне после 55,2 в мае. Индекс выше 50 обозначает месячный прирост деловой активности, ниже – падение.

В ближайшие несколько месяцев экономика еврозоны будет расширяться в связи со снижением заболеваемости и, соответственно, снятием ограничений и ростом спроса. При этом ЕЦБ пока не планирует даже задумываться о сворачивании QE.

Все эти факторы вполне способны оказать поддержку европейским активам в ближайшие месяц-два. Если, конечно, на глобальных рынках все будет более-менее спокойно.

«От женских панталон до рытья могил»: доходчиво о подсчете инфляции в России.

В последние месяцы все только и говорят об инфляции. Решил доходчиво и простым языком рассказать, как считается инфляция и почему мы на полках в магазинах наблюдаем значительно более серьезный рост цен, чем официально объявляет Росстат.

Инфляция – это процесс роста цен, в результате которого деньги у нас на руках обесцениваются. Темп инфляции – это оценка роста уровня цен в стране за год.

Оценить это не так просто хотя бы потому, что у каждого из нас своя потребительская корзина. Некоторые в этом месяце потратили больше всего на мясо и молоко, кто-то – на одежду, некоторые – на машину.

Поэтому наш Росстат смотрит на изменение стоимостей более 700 тыс. товаров и услуг по всей России. В корзине Росстата есть все: от женских панталон до ритуальных услуг. Прирост цен на позиции в этой большой корзине и является оценкой темпа инфляции в стране.

Все мы понимаем: между официальной и наблюдаемой нами инфляцией целая пропасть.

По данным ИнФОМ, наблюдаемая россиянами инфляция в мае составила 14,8%, а официальная – 6%. В чем причина такого разрыва?

Во-первых, потребительская корзина хоть и обновляется, но неспешными темпами. Кнопочные телефоны и ковры из нее убрали только в 2021 году, DVD диски – 2 года назад. До сих пор учитываются цены USB-накопителей и прочих товаров, теряющих актуальность. Товары и услуги, спрос на которые падает, явно не будут значительно дорожать особенно по сравнению с набирающими популярность товарами, которых в потребительской корзине может и не оказаться. Это может занижать официальную инфляцию.

Во-вторых, в корзине много продуктов из самого дешевого сегмента, да и отечественных товаров больше, чем покупает среднестатичтический россиянин. На отечественные и самые дешевые товары цены растут медленнее, чем на товары более дорогого сегмента и, тем более, на импортные.

Резюмируя, представленная Росстатом корзина во многом не совпадает с нашими статьями расходов – оттуда и разница в восприятии инфляции.

Более того, есть психологический фактор: на дорожающие позиции мы обращаем больше внимания, чем на дешевеющие.

Достаточно печально, что инфляция в России считается по относительно устаревшей потребительской корзине и вручную, когда сотрудники Росстата ходят в магазины отслеживать цены. Тем не менее, вскоре Росстат планирует постепенно переходить на подсчет инфляции через сбор данных контрольно-кассовой техники. Тогда, надеюсь, будет понятнее, что сколько стоит и, главное, что люди действительно покупают. И, возможно, после пересмотра методологии официальная инфляция по своим темпам будет ближе к воспринимаемой нами.

Последние пару лет экономика исламской республики только и делала, что стагнировала. По оценке МВФ, ВВП Ирана упал в 2018 г. на 5,4%, а в 2019 г. уже на 7,6%. Причиной тому введенные Трампом санкции, а также выход США из соглашения по ядерной программе Ирана.

Ещё в ходе предвыборной кампании Дональд Трамп неоднократно обвинял Тегеран в спонсорстве терроризма. Как бы то ни было, результатом санкций стало резкое сокращение экспорта нефти, которое привело к снижению экспортных доходов, ускорению девальвации национальной валюты, а также инфляции, превысившей 30% годовых. Необходимо понимать, что 40% дохода Ирана зависит от нефти.

Тем не менее, согласно прогнозам WorldBank, сильное восстановление в середине 2020 г. привело к умеренному экономическому росту в 2020/21 г. Согласно оценкам, в 2020/21 г. ВВП Ирана вырастет на 1,7%. Обусловленное пандемией COVID-19 снижение производства с февраля 2020 г. было менее выраженным, чем в других странах, поскольку экономика Ирана уже сократилась на 12% за предыдущие два года.

Восстановление экономики в 3 и 4 кварталах 2020 г. было более сильным, чем ожидалось, как в нефтяном, так и в ненефтяном секторах, которые выросли на 16% и 3,1% г/г соответственно. Инфляция, по прогнозам, снизится, но в среднесрочной перспективе останется выше 20%.

Нет сомнений, что снятие санкций с Ирана поможет экономике страны укрепиться, однако, что произойдет, если к власти придет более радикально настроенное правительство?

В список кандидатов на пост президента Ирана вошли: глава судебной власти Ибрагим Раиси, бывший главнокомандующий Корпусом стражей иранской революции (КСИР) Мохсен Резаи, бывший генсек Высшего совета национальной безопасности Саид Джалили, депутат Амирхосейн Казизаде-Хашеми, бывший депутат Али Реза Закани, бывший вице-президент Мохсен Мехрализаде и глава Центробанка Абдулнасер Хеммати.

На сегодняшний день, победу пророчат Ибрагиму Раиси. Что о нем говорят? Считается, что Раиси в 1988 г. был одним из четырех судей, заседавших в так называемых “комиссиях смерти” и отправивших на казнь десятки тысяч человек. В 2017 г. он уже участвовал в президентских выборах, но проиграл Хасану Роухани, который считается близким к реформистскому лагерю. Два года назад США добавили Раиси в санкционный список.

Нас с вами все же волнует немного другой вопрос – как смена правительства повлияет на ядерную сделку? С одной стороны, политический курс страны выбирает не президент, а верховный лидер – аятолла Али Хаменеи. Более того, Ибрагим Раиси публично выступал за возобновление переговоров с США. С другой стороны, все мы помним, как обострилась обстановка на Ближнем Востоке, когда президентом стал Ахмадинежад. Не удивлюсь, если переговоры, за которые ратуют и Хаменеи, и Раиси, со временем просто зайдут в тупик.

Избирательные участки в Иране работают весь день до полуночи. При необходимости их работа может быть продлена и до 02:00. По заявлению министра внутренних дел Ирана Абдольрезы Рахмани Фазли, предварительные результаты выборов будут объявлены не позже, чем в течение двух дней с момента завершения голосования.

Ну что ж. Будем внимательно следить за развитием событий. В случае победы Ибрагима Раиси повысится вероятность узреть по нефти цифру $75, а то и выше. Впрочем, стоимость нефти во многом зависит от развития мировой экономики и настроений инвесторов, поэтому далеко не факт, что рост будет долгосрочным.

В рамках пилотного проекта, НДС отменяется с 1 января 2022 года для ресторанов, кафе, баров, предприятий быстрого и выездного обслуживания, буфетов, кафетериев, закусочных и столовых.

✔️Отмена НДС распространяется и на алкогольную продукцию, которую реализует общепит. ✔️Отмена НДС НЕ РАСПОСТРАНЯЕТСЯ на отделы кулинарии в розничной торговле, а также — заготовку продукции для предприятий и ИП, занимающихся общественным питанием.

Для освобождения от НДС одновременно должны быть выполнены следующие условия: ⠀

Доходы за предыдущий год — не больше 2 млрд руб.

В предыдущем году не меньше 70% от всего дохода — доход от реализации услуг общепита.

Среднемесячный размер выплат сотрудникам не меньше среднемесячной зарплаты в субъекте РФ по 56 классу («Деятельность по предоставлению продуктов питания и напитков» раздела I «Деятельность гостиниц и предприятий общественного питания» (это правило действует с 2024 г.)

Первоисточник документа доступен .

Ну что ж, друзья! Даже на старуху (наше государство) бывает проруха в виде слаженной работы активистов. Пусть многие говорят, что попытки изменить систему, в том числе и мои посты в защиту малого бизнеса, – это не более чем сражение Дон Кихота с ветряными мельницами, но… факт налицо. Иногда и у Дон Кихотов что-то, да получается ?

Напомню, 2 года назад ресторанное бизнес-сообщество во главе с общественным уполномоченным Сергеем Мироновым обратилось к московскому бизнес-омбудсмену Татьяне Минеевой, после чего данная инициатива была включена в Доклад Уполномоченного 2019 года Мэру Москвы.

Два года борьбы и… Вуаля!

Встает логичный вопрос – а зачем, собственно говоря, нужно было бороться? Ведь подписанные сегодня решения в целом банальны и разумны.

Впрочем, сражения позади, и это здорово. Значит что-то еще можно сделать в нашем Отечестве!

Осталось еще поднять людям доходы, чтобы было, что тратить в ресторанах ?

Число первичных заявок на получение пособий по безработице в США составило 412 тыс. на прошлой неделе после 375 тыс. неделей ранее.

Это первое увеличение числа заявок на пособия в США за несколько недель.

Не могу сказать, что это какая-то трагичная новость для американского рынка труда, больше похоже на временные колебания.

Ухудшения на рынке труда США увеличивают вероятность более долгого QE от ФРС. Но конкретно на эту новость рынок значительно не отреагировал. Немного подросли фьючерсы на Америку и драгметаллы, но без особого энтузиазма.

В целом последний час индексы и драгметаллы находятся в красной зоне, доходности UST остаются на высоких уровнях. RISK OFF настроения сохраняются.

То что сейчас происходит – это скорее эмоции.

Инвесторы нервные, рынки перегреты. Так что вполне вероятно, что через некоторое время наступит разворот наверх. Однако, как мы понимаем, эмоции могут привести и к маржин-коллам, и высадке некоторых пассажиров.

Мы заранее и неоднократно предупреждали, что стоит начинать фиксировать прибыль по части позиций. Риски технических распродаж не стоит недооценивать.

Розничные продажи в США упали на 1,3% (м/м) в мае после роста на 0,9% (м/м) в апреле.

Тенденции все еще неплохие. Месячное падение может быть связано с тем, что американцы готовятся к поездкам благодаря успешной вакцинации.

Промышленное производство в США выросло на 0,8% (м/м) после роста на 0,1% (м/м) в мае.

Инфляция в Великобритании достигла 2,1% в мае после 1,5% в апреле.

Инфляция превысила таргет Банка Англии в 2%. Но это пока не повод для регулятора сокращать QE, так как цены растут во многом из-за эффекта низкой базы прошлого года.

Инвестиции в основной капитал в Китае выросли на 15,4% (г/г) в мае после роста на 19,9% (г/г) в апреле.

Помимо технических причин (ухода эффекта низкой базы), инвестиции могли замедлить рост в связи с дорожающими материалами и опасениями ограничений со стороны китайского регулятора.

Эльвира Набиуллина на сегодняшнем выступлении в Госдуме обрадовала нас хорошими новостями.

«Экономика восстановилась до докризисного уровня, а во многих отраслях превысила его и продолжает расти».

Так она объяснила, что повышение ключевой ставки не помешает экономическому росту в России.

Разберемся.

Действительно, в апреле промышленность почти вернулась к докризисным уровням, оптовая торговля выросла на 12% к 2019 г., розничная – на 5%. Но зато объем платных услуг населению оставался на6% ниже докризисных уровней, а численность безработных – на 10% выше.

Реальные располагаемые доходы населения в 1 квартале были на 3,6% меньше, чем год назад. Более того, в Москве уже началась третья волна заражений, которая имеет все шансы распространиться на всю страну. Очередные выходные, в сочетании отсутствием господдержки могут стать причиной повторного падения потребительского спроса и банкротства компаний. При высокой ставке ЦБ кредиты будут все дороже, а деловая активность будет идти вниз.

Эльвира Сахипзадовна сравнила денежно-кредитную политику Банка России с правильно выбранной по сезону одеждой: “В холод мы надеваем куртку, летнее платье будет висеть в шкафу до следующего теплого сезона».

Сравнение неплохое, но все-таки разница есть. Если человек оденется не по погоде, ему может стать холодно на протяжении дня. А вот если регулятор принял неправильное решение и излишне сдержал экономику во время кризиса – это приведет к банкротствам, гибели компаний и потерям работ…

Вспоминается анекдот:

– Абрам, если ты мне не купишь норковую шубу, я могу простудиться и умереть! А похороны обойдутся дороже шубы!

– Сара, дорогая. Зато раз и навсегда!

Насколько дорого очередной кризис обойдтся нашему бизнесу?

Увидим. Возможно, дороже, чем мы думали.

Как бизнес с этим справится?

Вопрос хороший. Конечно, как-то справится. В очередной раз, за счёт снижения темпов развития, за счёт удара по кошелькам работодателей, ну и за счёт очередной стагнации. Видели, проходили.

«До половины пособий по безработице, выплаченных американскими властями в последний год, были украдены» – считают американские эксперты.

Сумма украденных пособий, судя по их расчетам, – порядка $400 млрд. Эксперты – великая сила. Куда мир без них? Никуда!

Кто же эти страшные злоумышленники, что выкрали половину американских пособий?

Думаю, вы уже поняли ?

«Хейвуд Талков, генеральный директор LexisNexis Risk Solutions, уверен, что 70% украденных средств были выведены за границу и попали в руки преступных группировок из Китая, Нигерии, России и других стран. «Эти группы определенно поддерживаются государством», — заявил Талков. Оставшиеся 30% от $400 млрд были похищены мошенниками из американских уличных банд.»

Я рыдаю! Умоляю, дайте мне этих экспертов. Нет, дайте мне посмотреть на страну, у которой из-под носа украли $400 миллиардов, а она и не почесалась особо.

Возникают мысли:

– Интересно, бывают ли другие страны, где можно украть подобную сумму, и это пройдет незаметно для экономики.

– Эксперты, по всей видимости, – большие шутники и специалисты по освоению «эко» продукции. Ибо как можно дойти до подобной гипотезы, будучи в трезвом уме и твердой памяти, понять сложно.

– Где находятся те ВУЗы, что готовят настолько гениальных специалистов-наследников Остапа Ибрагимовича? Пойду переучиваться. Не тем я занимался всю жизнь. Ох не тем.

Если же серьезно.

В то, что в результате бардака могут быть украдены 1-2% от выделенных средств, – верю. Еще несколько процентов распилено кем надо, где надо – тоже готов поверить. Но 50(!!) процентов.

Вывода два.

1. Либо это очередной вброс с темой, как найти очередных виноватых, к примеру, в инфляции и в целом в ударе по нац интересам США. Виноватые всегда пригодятся, тем более, из указанных стран.

2. Либо я бы рекомендовал РБК, при всей моей горячей к ним любви, быть аккуратнее с информацией. Что-то уж совсем тут дебет с кредитом не сходятся.

Несколько слов о пресс-конференции «повелительницы барсов» Эльвиры Набиуллиной.

Основные мысли: – Банк России с 1 июля возвращает макропруденциальные надбавки по необеспеченным кредитам и ипотекам с низким первоначальным взносом. Думаю, эта мера приведет к дополнительному росту ставок по банковским кредитам. – Инфляция начнет снижаться осенью, но к концу 2021 года будет выше апрельского прогноза ЦБ, который составил 4,7-5,2%. Вернется к 4% она только во второй половине следующего года. – Прогноз ключевой ставки в среднем за год, который выйдет в июле, будет повышен с апрельского 4,8-5,4%. По этому прогнозу ключевая ставка к концу года, скорее всего, превысит 6,5%.

Самое интересное. На этом заседании Совет директоров всерьез обсуждал повышение ставки на 1 п.п., но решил все-таки не повышать так сильно, чтобы дать экономике адаптироваться.

Вывод. Наш регулятор серьезно настроен ужесточить политику. Высока вероятность, что на следующем заседании в июле ставку повысят на 50 б.п. или даже выше.

Особое внимание привлекла фраза, что повышенное инфляционное давление «формирует необходимость дальнейшего повышения ключевой ставки на ближайших заседаниях».

Раньше речь шла о том, что ЦБ рассматривает, насколько целесообразно повышать ставку, а теперь это стало необходимостью.

Это сигнал, что через несколько месяцев мы, скорее всего, увидим ставку выше 6%. А ведь ЦБ наверняка в курсе, что повышай – не повышай ставку, инфляцию это не успокоит.

Посмотрим, что скажет Эльвира Сахипзадовна на пресс-конференции. Будем держать вас в курсе.

Вчерашний новостной фон был так насыщен инфляцией в США и заседанием ЕЦБ, что многие не заметили оперативных данных по рынку труда в США за прошлую неделю. А ведь там много важного.

На прошедшей неделе за пособиями впервые обратились 376 тыс. американцев – это новый минимум с начала пандемии. В целом, по последним данным, число получающих пособия по безработице упало за месяц 150 тыс.

ФРС при принятии решений по монетарной политике смотрит и на статистику по рынку труда в том числе. А данные показывают, что американский рынок труда продолжает неспешно, но устойчиво восстанавливаться и в июне.

Это может стать дополнительным аргументом (помимо роста инфляции) в пользу раннего сворачивания стимулов ФРС.

Забавно, что данные по инфляции и по пособиям вышли вчера в одно время, а рынок проигнорировал и то, и другое. Надолго ли? Увидим.

Консенсус-прогноз американских аналитиков по макроэкономике говорит, что годовая инфляция может вырасти до 4,7% (г/г) (в апреле, напомним, было +4,2% (г/г)). При этом «месяц к месяцу» ожидается замедление роста цен до 0,4% (м/м) с 0,8% (м/м) в апреле.

То есть в среднем рынок ожидает, что инфляция будет несколько замедляться в месячном выражении. В годовом выражении, по прогнозам, она будет расти только из-за эффекта низкой базы (в мае прошлого года инфляция в США рухнула до 0,1% (г/г)). В принципе, это соответствует обещаниям представителей ФРС. Но это совершенно не значит, что так произойдет на самом деле.

Инфляция имеет все шансы в очередной раз оказаться выше прогноза.

Во-первых, показатель базовой инфляции, не учитывающий цены на наиболее волатильные товары, в США сейчас весьма высок – около 3%.

Во-вторых, продолжается рост цен на сырье (нефть, сталь, руда) и продовольствие (кукуруза), особенно в Китае.

В частности, как мы , майский индекс цен производителей Поднебесной вырос на 9% (г/г)по сравнению с ростом 6,8% (г/г) в апреле. Сильное движение, и американская инфляция вполне может откликнуться на него соответствующим образом.

Взгляните на доходность 10-летних UST. Она снова достигла уровня 1,5%, корректируясь в последнее время. Не исключаем, что после выхода данных об инфляции этот важный показатель опять начнет расти.

Не исключаем, что в случае выхода «плохой» инфляции после того, как рынок «сходит» вниз, мы снова увидим некий выкуп. Особенно, если не изменится риторика представителей ФРС. Денег по-прежнему много, и чтобы продавить индексы вниз действительно ощутимо, нужно что-то посерьезнее. А именно более конкретные шаги регулятора по ужесточению ДКП.

Развитие регионов, жилищное и инфраструктурное строительство являются одними из основных слабых мест нашей экономики.

На ПМЭФ этой проблеме уделялось особое внимание в ходе панельной сессии «Инновации и инвестиции в комплексное развитие территорий».

За 2020 год строительная отрасль показала неплохие результаты. Как отметил министр строительства и жилищно-коммунального хозяйства на ПМЭФ, наша строительная отрасль выполнила работы на 9,5 трлн руб. Причем, несмотря на пандемию, сумма оказалась на 300 млрд выше, чем год назад.

Сейчас, по данным Росстата, на одного россиянина приходится 26,9 кв. м. жилой площади. Это не так много относительно развитых стран; тем не менее, показатель растет достаточно быстро. Именно в 2020 году, несмотря на пандемию, темп роста жилой площади на человека был вторым по величине с 2005 года.

В Москве, по словам вице-мэра Владимира Ефимова, реализуется проект по адаптированию около 2 тыс. га территорий бывших промышленных зон. Планируется построить около 40 млн кв. м. недвижимости. Сейчас, как отметил Ефимов, из-за недостатка частных инвестиций, частично финансирование инфраструктуры берет на себя город. Тем не менее, за последние 10 лет частные инвестиции выросли более чем в три раза.

На форуме речь шла не только о столице. Регионы сами по себе развиваться не будут, им для этого нужна база в виде хорошей инфраструктуры. Наше правительство подготовило план, включающий модернизацию коммунальных объектов из средств ФНБ, льготные инфраструктурные кредиты на 500 млрд руб. и введение нового инструмента – инфраструктурных облигаций.

С учетом обсуждаемых на ПМЭФ мер по развитию регионов и недавней новости о продлении программы льготной ипотеки до 2022 года, становится очевидно, что комплексное развитие территорий становятся все приоритетнее для нашего правительства. Думаю, в следующие несколько лет мы увидим улучшение показателей как по инфраструктуре, так и по жилой площади.

Один из наиболее частых вопросов, что получаю за последнее время. Друзья. Тот факт, что ЦБ в ближайшее время поднимет ставку во имя борьбы с инфляцией – это уже не новость.

Основной вопрос – на сколько?

Полагаю, для начала не менее, чем на 50 b.p. (до 5,5%). Рынок, впрочем, уже сегодня закладывает еще большее повышение ставки. Посмотрим.

Скажем так, 75 b.p. также не удивят. ЦБ всем покажет – мы боремся с инфляцией и решительно показываем ей, окаянной, кузькину мать. Хотя совершенно очевидно, что природа инфляции у нас в стране носит не монетарный характер, и подъем ставки не шибко поможет в этой борьбе с инфляцией.

Ну еще ударим мы по спросу. И чего? Еще «поможем» стране выбраться из… Еще снизим в итоге темпы будущего роста. Впрочем, не о том сейчас разговор. Но поговорим на эту тему более подробно уже в самое ближайшее время.

Теперь к влиянию на курс рубля.

Небольшое – вполне возможно. Очень важна риторика, которая будет сопровождать подъем ставки. Скорее всего, ЦБ четко расставит приоритеты и подтвердит, что ради борьбы с инфляцией не пожалеет и «живота своего».

Итогом может быть дополнительное укрепление рубля.

Значительное? А вот не думаю.

71,5 увидеть можем? Шанс есть.

71? Теоретически также возможно. Однако полагаю, что на 60-е уровни рублю все же не вернуться.

Причин несколько.

1. Дополнительное укрепление рубля – это удар по доходной части бюджета. Что не входит ни в планы Минфина, ни наших экспортеров.

2. Сезонный фактор – уже не в пользу рубля.

3. Во всем мире доллар демонстрирует желание скорее вернуть утраченные позиции, чем еще ослабеть. Впрочем, тут все неоднозначно. Однако, по моему мнению, дальнейшее ослабление доллара не выгодно сегодня никому. Ну а если доллар пойдет укрепляться как относительно GBP, EUR, CAD, CNY, так и относительно ZAR, INR или BRL, с чего это вдруг RUB начнет жить своей особой жизнью? Очень сомневаюсь.

4. Увидим ли мы в ближайшее время дикий энтузиазм по поводу керри трейдинга? Сомневаюсь и в этом. Пока инфляция у нас не перестанет расти, не жду значительного прихода энтузиастов-инвесторов на этом поприще. Да и дальнейшие санкционные риски никто не отменял. Более того, полагаю, что риски эти в ближайшее время могут и усилиться. Встреча на высшем уровне пройдет. А вот «жгучая любовь» к России останется.

На данный момент рассматриваю три сценария:

1. Базовый.

Рубль укрепится еще на 2-3%. Максимум, на 4%. То есть до 71,25-71,5. А далее – вниз, в сторону 73-74. Причина – дальнейший рост как инфляции, так и антироссийской риторики. Шанс – 50-60%.

2. Осторожно оптимистичный.

Инфляция начинает замедляться. В мире продолжается RISK ON. ФРС не делает никаких жестких заявлений. Санкционное давление – умеренное. Тогда чем черт не шутит, можем допрыгать и до 69. С тем, чтобы потом, ближе к осени, все равно вновь полюбоваться 73-74 фигурой. Шанс – 10%.

3. Реалистично-циничный.

В мире возрастает волатильность. Санкционное давление на РФ растет как снежный ком. Встреча лидеров ни к чему особенному и прорывному не приводит. Инфляция в РФ растет и доходит до 7%.

Тогда мне понятнее будет цифра 75-77. А к концу года, так и 78-я фигура не удивит. Вероятность – 30%.

Итог? Незначительное укрепление национальной валюты вполне вероятно. Но в дальнейшем, ближе к осени, вновь ожидаю некоторого ослабления рубля.

Уровень 69 – цифра красивая. Романтичная… Но не более того.