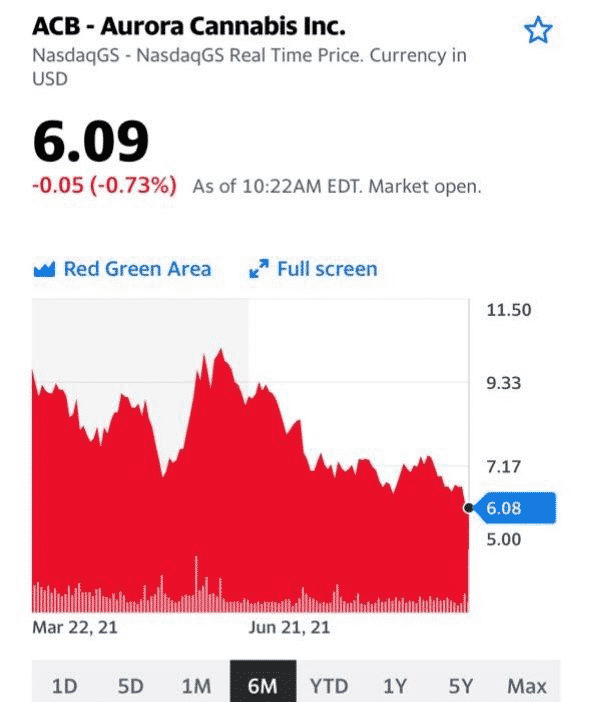

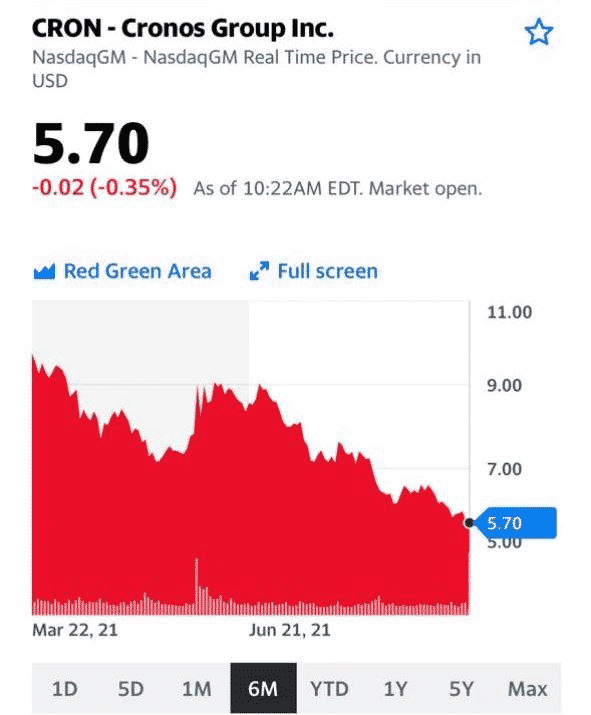

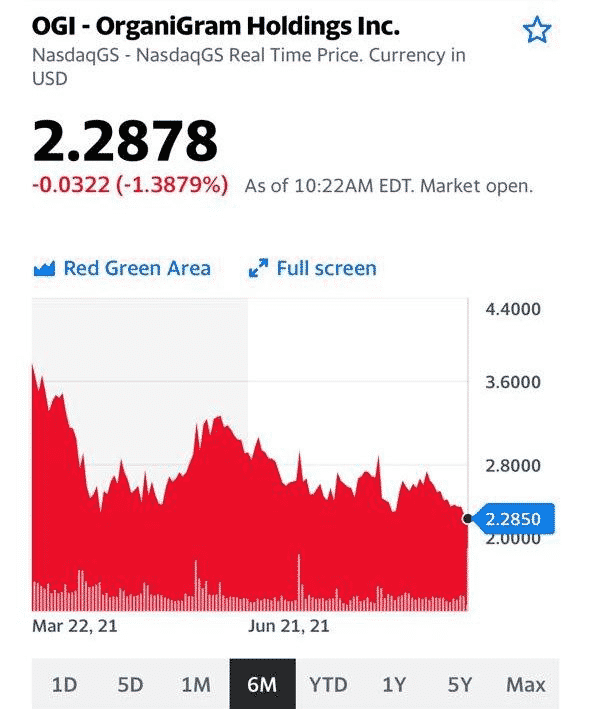

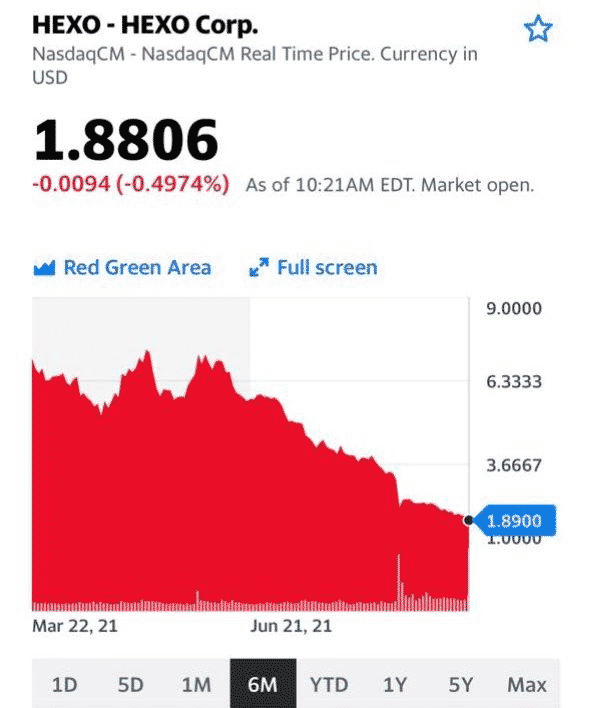

Посмотрим, что происходит с нашими сертификатами на фоне повышенной волатильности рынка.

«Экологический» сертификат сейчас находится на уровнях начала года. Весь рост 1 квартала 2021 г. нивелирован постепенным снижением акций отрасли во втором и третьем кварталах.

В то же время с 1 марта сертификат теряет в цене 27%. По сравнению с известным ETF на сектор HMMJ CN, который потерял за тот же период около 40%, – не так уж и плохо. Ограниченная аллокация на целевой актив позволила избежать нам такой серьезной просадки.

Сейчас мы увеличиваем в сертификате долю компаний-«экологов». Начали докупать на прошлой неделе и продолжаем это делать.

На мой взгляд, сейчас очень интересный момент для входа в данный инструмент.

С одной стороны, акции отрасли серьезно подешевели. С другой, одновременно с этим продолжала развиваться отрасль. Многие компании выходят в прибыль. Так что рибаунд неизбежен. Когда – точно не скажу. Но, думаю, что достаточно скоро.

По вопросам приобретения сертификатов – @bitkogans.

Акции перспективных компаний из сектора Канадских «экологов»

В последнее время получаем вопросы относительно «облачного» сектора в целом и компании Cloudera в частности.

Cloudera (CLDR US) занимается разработкой платформы для поддержи, управления и анализа данных, а также поиска и обработки информации. Продукты компании поддерживают гибридные, мультиоблачные и локальные архитектуры, и это весьма важный аспект.

Cloudera могла бы стать весьма интересной инвестиционной идеей, если бы не одно «НО». Две частные компании – KR & Co Inc. (KKR) и Clayton Dubilier & Rice – приобретают бизнес Cloudera за $5,3 млрд или по $16 за акцию. Таким образом, после закрытия сделки компания станет частной, и ее бумаги невозможно будет купить на рынке.

Тем не менее, сам сектор облачных вычислений остается весьма перспективным. Да, сегодня интерес инвесторов к нему немного снизился, но это, как мы полагаем, временное явление.

Из наиболее очевидных идей в секторе можно выделить от Аmazon.com (AMZN US) и Microsoft (MSFT US). Однако нас всегда интересовали менее тривиальные истории, такие как, например, Snowflake (SNOW US) или Nutanix (NTNX US). Есть еще Five9 (FIVN US), которую может купить Zoom. Впрочем, судя по последним новостям, акционеры FIVN засомневались в целесообразности сделки, так что эта история может затянуться.

Сектор, в любом случае, весьма интересный. В настоящее время мы готовим для публикации большой аналитический обзор по облачным технологиям, который будет опубликован в .

Вы знали, что у Evergrande есть свой футбольный клуб?

Guangzhou FC принадлежит Evergrande и, в меньшей степени, Alibaba. Это один из ведущих клубов Китая, а для Evergrande – черная дыра, поглощавшая до $310 млн ежегодно.

В прошлом году Evergrande запустили строительство стадиона в форме цветка лотоса, который должен был стать крупнейшим футбольным стадионом в мире. Проект оценивался в $1,7 млрд.

Очевидно, что теперь Evergrande не до футбольных амбиций. Из-за недостатка финансирования звезду китайского футбола могут расформировать, как это уже случилось в этом году с Jiangsu FC. Спонсор последнего, гигантский ритейлер Suning, также столкнулся с кризисом ликвидности, но в итоге был спасен решением властей.

Вернемся к Evergrande. Компания распродает часть активов, а также здание центрального офиса в Гонконге. Предлагает инвесторам рассчитаться за счет сумасшедших скидок на недвижимость, ставя под удар рынок недвижимости страны. Святое – футбольный клуб – пока не трогают, но его очередь явно не за горами.

А что Alibaba? Alibaba была в числе «спасателей» Suning, а еще онлайн-гиганту принадлежит около 40% Guangzhou FC. Совпадение?… Bloomberg утверждает, что футбольный клуб может перейти под крыло государственных структур. Однако, вполне вероятно, что Alibaba снова могут запрячь броситься на помощь китайскому футбольному достоянию.

Чего только не сделаешь ради любимого вида спорта Си Цзиньпина ?

Многие считают золото защитным активом. Мол, когда рынки хмурятся, нужно бежать в золото и сидеть там. Это и так, и не так одновременно.

Во-первых, на рынке никогда не нужно бежать. Попасть под влияние толпы бывает иногда очень опасно.

Во-вторых, если и уходить в защитные активы, то не на всю «котлету». Ведь часто бывает, что рынок попадает-попадает, да и отрастет.

В-третьих, вовсе необязательно, что самая лучшая защитная гавань – это именно золото. Надежные суверенные и корпоративные облигации, неповоротливые акции пищевых гигантов, да и агрессивные «шортовые» ETN (SDS, TZA, VXX) здесь также могут быть уместны. Главное не перебарщивать с пропорциями.

Можно даже сказать, что побег в золото от беспокойства на рынке – это, в какой-то степени, пережиток прошлого. В прежние времена выход в кэш в период кризиса мог не обеспечивать безопасности, потому что могли разоряться банки, брокера. Физическое золото в надежном месте давало больше гарантий.

Сейчас таких рисков меньше, и золото скорее выступает как один из активов с определенными свойствами. Во время современных кризисов ликвидности падает все – и золото, и облигации, и самые надежные акции летят в тартарары несколько дней. Лишь вышеупомянутые агрессивные ETN взлетают в небеса. Правда, такие моменты на рынке – редкость.

Вчера на рынках было очень неспокойно.

Про настоящее падение говорить пока рано, но в целом ситуация напряженная.

Именно поэтому золото по цене ниже $1800 за унцию, по нашему мнению, в моменте может быть интересно. Ведь функция защиты от инфляционного обесценивания денег у золота остается. Она не теряет своей актуальности, даже когда за эмоциями от волнений на рынке видится более далекой и менее значимой.

В последние годы рыночные неприятности обычно приводили к послаблениям от регуляторов, которые подпитывали инфляционные ожидания. Сейчас это может вылиться в смещение риторики ФРС в сторону затягивания сворачивания стимулов на фоне роста неопределенности.

Вряд ли стоит ожидать, что Пауэлл и компания отреагируют на вчерашнее падение уже на текущем заседании, но исключать намеков на их обеспокоенность ситуацией нельзя. Если падение затянется, то отреагировать придется. А весь их инструментарий, по сути, сводится к одному простому и надежному методу – увеличить обороты печатного станка.

Часть денег традиционно может начать перетекать во фьючерсы на желтый металл, а также в акции золотодобытчиков. И вчерашние тенденции, когда рынки падают, а золото торгуется в небольшом плюсе, подтверждают этот тезис.

Воспользовавшись этим соображением, в конце прошлой недели мы увеличили позиции в таких компаниях, как «Полюс» (PLZL RX), «Полиметалл» (POLY RX) и Petropavlovsk (POGR RX) в портфеле «Российские активы» . Причем, первые два показывали снижение на протяжении почти 10 торговых сессий подряд.

Спекулятивный ход оправдал себя: к уровню покупки данные бумаги прибавляют +4%, +1% и +6% соответственно. Petropavlovsk, обладая высоким beta, показывает опережающий рост.

Не исключаем, что золото еще покажет себя на среднесрочном горизонте.

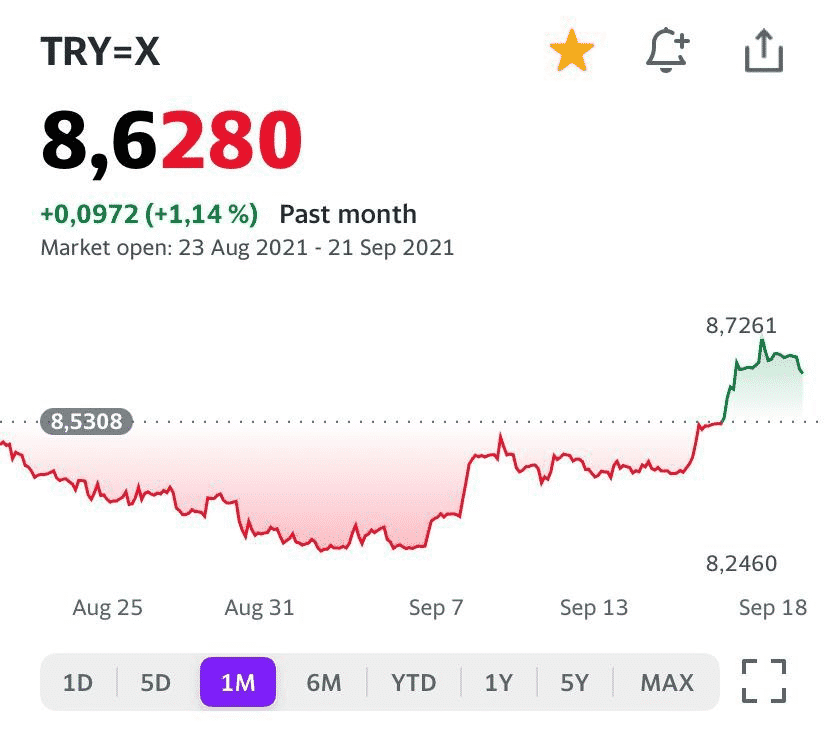

Неоднократно получали вопросы от читателей подобного содержания: «Евгений Борисович, турецкие облигации дают очень неплохие доходности, и лира в последние недели достаточно стабильна. Почему бы не купить турецкие гособлигации?».

В августе-сентябре многие инвесторы начали возвращаться в турецкие активы, рекомендаций покупать турецкие бонды становится все больше.

Годовые турецкие гособлигации сейчас дают более 17,5%. И инвесторов это, конечно, равнодушными не оставляет, они покупают турецкие ценные бумаги.

Значит ли это, что основные риски для Турции позади?

Разберемся.

Валютные резервы Валютные резервы Банка Турции составляют сейчас $79,7 млрд. С одной стороны, хорошо, так как это рекорд с начала 2020 г. ЦБ Турции в последние месяцы наращивает резервы, то есть не вмешивается на валютный рынок для поддержки лиры. С другой стороны – турецкий ЦБ залез в карманы к банкам. Если из валютных резервов вычесть обязательства Банка Турции перед банками в иностранной валюте, «чистые» резервы уже составят около $29,9 млрд.

Валютные резервы Турции составляют около 10% турецкого ВВП. Для сравнения, в России – 33%, в Бразилии – 26%, в Китае – 22%. Более того, у Турции внешний долг превышает 60% ВВП в то время как, например, российский внешний долг составляет около трети ВВП, Бразильский – 38%, Китайский – 19%. Так что если начнется отток валюты из страны и падение лиры, нынешних валютных резервов Банка Турции будет недостаточно, чтобы удержать валюту стабильной на продолжительный период.

Инфляция Инфляция в Турции в августе достигла 19,25% – это рекорд с 2019 г. Хваленые высокие доходности турецких гособлигаций все-таки не покрывают даже официальную инфляцию (про неофициальную я вообще промолчу, она наверняка в районе 25-30%). Так что доходности турецких активов могут легко перестать быть привлекательными для инвесторов.

Денежно-кредитная политика Первое – политика Банка Турции непоследовательна и, мягко выражаясь, “неортодоксальна” ? До середины 2020 г. Банк Турции снижал ставку (с 24% до 8,25%) для «борьбы с инфляцией». Это противоречило экономической теории, для борьбы с инфляцией ставку обычно повышают. Чем ниже Банк Турции опускал ставку, тем менее привлекательными становились турецкие доходности и тем больше падала лира, что приводило к дальнейшему разгону инфляции. В сентябре 2020 г. Банк Турции наконец начал повышать ставку для борьбы с инфляцией. Но никто не застрахован от того, что его взгляд на денежно-кредитную политику снова поменяется. Второе – турецкий ЦБ очень зависим от Эрдогана. За последние 2 года турецкий президент отправил в отставку уже трех глав регулятора, о заместителях мы вообще молчим… Причина была, как правило, в их нежелании снижать ставки. Нынешний поставленный президентом глава ЦБ в прошлом критиковал агрессивную политику повышения ставок Банком Турции. Пока он сохраняет ставку РЕПО на 19%. Но никто не застрахован от того, что в какой-то момент он не выдержит давления да и понизит ставочку раньше времени. И тут лира может улететь в Марианскую впадину. Третье – сейчас ставка РЕПО Банка Турции составляет 19% при инфляции 19,25%. С учетом страновых рисков, реальная ставка может оказаться недостаточно высокой, но нынешний глава ЦБ наврядли решится еще повысить ставку. Это может привести к оттоку капитала из страны.

Не забываем и про проблемы с турецкой геополитикой.

Это и напряженные отношения с США, и близость с Россией, и масса прочих точек риска. Если где-то начнутся проблемы, инвесторы с высокой вероятностью побегут прочь из турецких активов.

Вывод? Нынешнее «равновесие», в котором находится турецкий финансовый рынок, – неустойчивое. Те, кто недавно пришел на турецкий рынок, пришли ненадолго и с целью быстро заработать. Если сейчас произойдет какой-либо негативный шок (очередное увольнение главы ЦБ, понижение ставки, геополитические шоки и т.д.), инвесторы будут крайне оперативно выводить деньги из турецких активов. И это чревато не просто падением лиры, но и дефолтами, и валютным кризисом.

Хорошо заработать на турецких активах можно. Но только если повезет. Перед покупкой турецких ценных бумаг стоит лишний раз себе напомнить, что описанные выше риски никуда не делись.

Так часто бывает летом на море. День, вечер – сильный ветер, дождь, шторм… Утром следующего дня – тихое и ласковое море, солнышко, почти безветренно. И куда все делось?..

Так и на рынках. Вчера – эмоции, нервотрепка. Сегодня просыпаемся – и где все эти эмоции? Где ужас-ужас? Где вчерашнее «Боже, зачем я пришел на этот рынок?! Верните мне мои деньги!» Ну и классическое «Мама, мне страшно. Срочно роди меня обратно!»

Почему вчера было понятно, что вся эта нервотрепка не будет носить фатального характера?

Почему вчера мы писали: «Насколько ситуация угрожающая? Полагаем, что серьёзно волноваться пока не стоит…. ….инвесторы, похоже, реально испугались. Что ж, значит скоро можно будет и покупать. Как уже писали, в катастрофу и ужас-ужас пока не очень верится.»

Поделимся одним лайфхаком. Опыт подсказывает, что по-настоящему бояться нужно не тех падений, что происходят по некой, вполне понятной причине, а тех, где рынки начинают валиться без очевидных к тому поводов.

Причин для того, чтобы рынки обвалились сегодня, более чем достаточно:

Перегретость рынков.

Растущие геополитические риски.

Инфляционная спираль, которая незримым дамокловым мечом висит над мировой экономикой.

Невероятный по своим масштабам рост мирового долга и, особенно долга корпораций и домохозяйств.

Возможный, проистекающий из предыдущего пункта лавинообразный рост количества масштабных банкротств излишне закредитованных корпораций.

Возможные новые штаммы COVID-19 и нынешняя дельта, которая пока и не думает уходить с повестки дня.

«Шуточки» китайских регуляторов.

Наезды на мировые мегакорпорации различных антимонопольных организаций по всему белу свету.

Неизбежное скорое начало тейперинга и гнетущая неизвестность – как все пойдет, если тейперинг приведет к эффекту конца 2018 г.

Пророчества многочисленных специалистов по рынкам, что скоро грядёт апокалипсис.

Неизбежность повышения налогового давления как на доходы корпораций, так и граждан. Что неизбежно произойдет во всем мире.

Ну и наконец, приход на финансовые и фондовые рынки сотен миллионов новых неопытных игроков. Что, без сомнения, будет способствовать в скором времени росту волатильности и эмоциям.

Все перечисленное выше – абсолютная правда. Эти факторы с невероятной силой давят на одну чашу весов. Что же на другой? Невероятная по своим объёмам ликвидность, не дающая рынкам пока ни одного шанса серьезно упасть. Ключевое слово – пока.

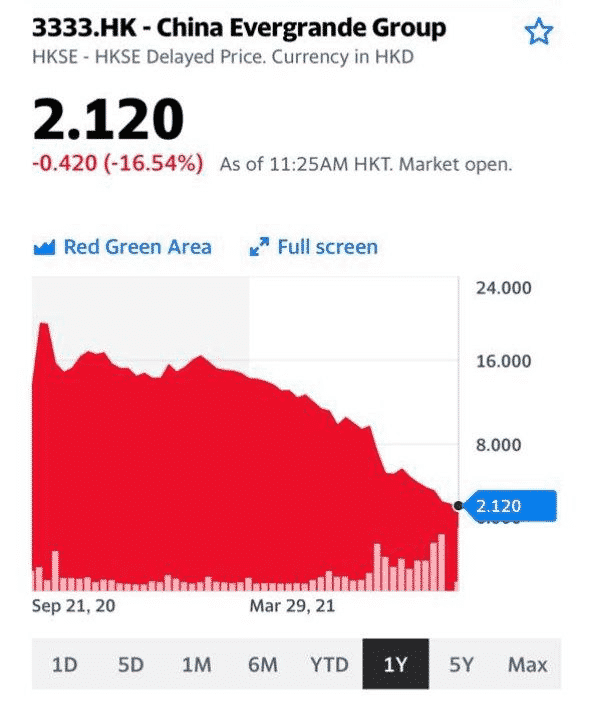

Повод для вчерашней нервотрепки был абсолютно понятен: опасения инвесторов по поводу банкротства китайского девелопера Evergrande и в целом боязнь, что данное банкротство может быть триггером для дальнейшей катастрофы на перегретом девелоперском рынке Китая.

Именно очевидность повода и давала понимание – все это лишь эмоции и, как мы вам неоднократно обещали в последнее время, рост волатильности.

Что дальше? А дальше многие инвесторы, «сидящие пока на заборе», окрыленные возможностью купить подешевевшие акции, качнут рынки опять на север. Этим движениям мы бы также не очень-то доверяли. На наш взгляд, в ближайшие недели мы насладимся и резкими отскоками рынков, и новой нервотрепкой.

Нет, ничего еще не закончилось. Все только начинается. Вчера в на фоне резких просадок, мы делали точечные покупки бумаг. Вполне возможно, что скоро будем реализовывать прибыли. Посмотрим по ситуации.

Сегодня крайне важно не терять голову, не поддаваться эмоциям и не бежать вместе с толпой.

Еще раз – опасны те падения, где особых поводов-то и не видно, но рынки, тем не менее, проседают. А поводы и объяснения аналитиков… находятся задним числом, когда уже поздно пить боржоми. Вчерашнее – так, пока цветочки. Ягодки будут попозже.

Будем ли мы сегодня покупать что-то из сильно упавшего? Не факт. Возможно, попродаем что-то, приобретённое вчера. Пока рано. Посмотрим.

Когда ждем большего накала страстей? Скорее, через месяц-полтора. Почему? Спокойно поговорим об этом в ближайшее время.

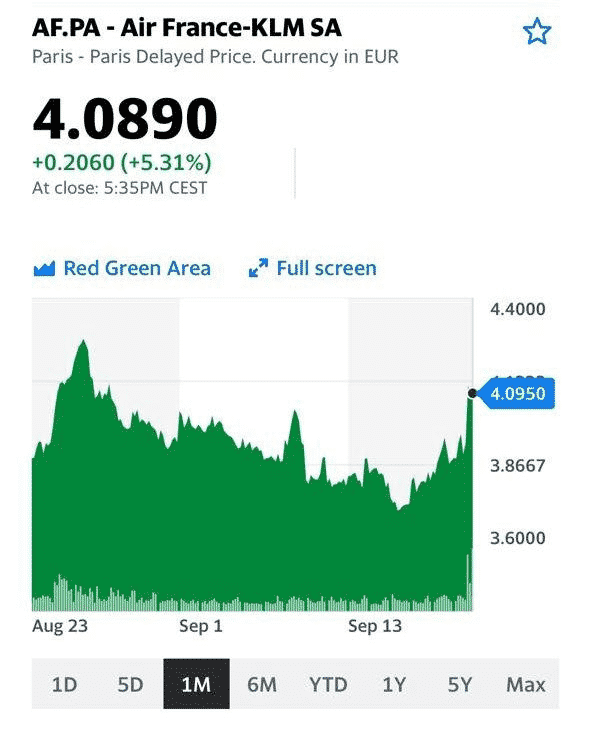

На протяжении долгих 18 месяцев трансатлантические перелеты фактически были под запретом. Теперь же снятие коронавирусных ограничений поможет авиакомпаниям с их экономическим восстановлением.

Новые правила предполагают, что прибывшие в США должны будут предъявить доказательства вакцинации и отрицательный тест на Covid, сделанный за три дня до отъезда. Изменения вступят в силу в ноябре, как раз перед сезоном каникул и праздников.

История со снятием запрета на посещение США – это взаимовыгодный бизнес. Так, ассоциация путешествий США ранее подсчитала, что сохранение ограничений до конца года обойдется американской экономике в $325 млрд в виде общих убытков и 1,1 млн рабочих мест. На трансатлантические рейсы приходилось от 11% до 17% доходов.

Для Европейских же компаний это вообще первая возможность серьезно загрузить флот дальней авиации. На радостях глава British Airways (IAG.L) поспешил заявить, что отмена коронавирусных ограничений является историческим шагом.

Если котировки американских авиалиний в целом слабо отреагировали на новость, то европейские конкуренты показали резкий рост. Сильнее всего выстрелил (+10.5%) холдинг International Airlines Group (IAG.L), владеющий British Airways, прибавили по 5% Air France (AF.PA) и Lufthansa (LHA.DA).

Учитывая непростые времена из-за новой волны коронавируса, открытие американского направления поможет компаниям закончить этот год более позитивно и несколько сократить размер потерь.

В продолжение темы просадки на китайском рынке и не только.

На фоне происходящего сегодня китайские 5-летние CDS выросли более чем на 40% – с 33 до 47 базисных пунктов.

Напомним, CDS – это страховка от дефолта по базовому инструменту. В данном случае, гособлигациям Китая.

Насколько ситуация угрожающая? Полагаем, что серьёзно волноваться пока не стоит. В прошлом сентябре на волне снижения рынков аналогичный CDS достигал 50 пунктов. А в марте 2020 года – был свыше 90 базисных пунктов.

Таким образом, текущий рост CDS – спекулятивный и эмоциональный и лишь демонстрирует тот факт, что инвесторы заволновались.

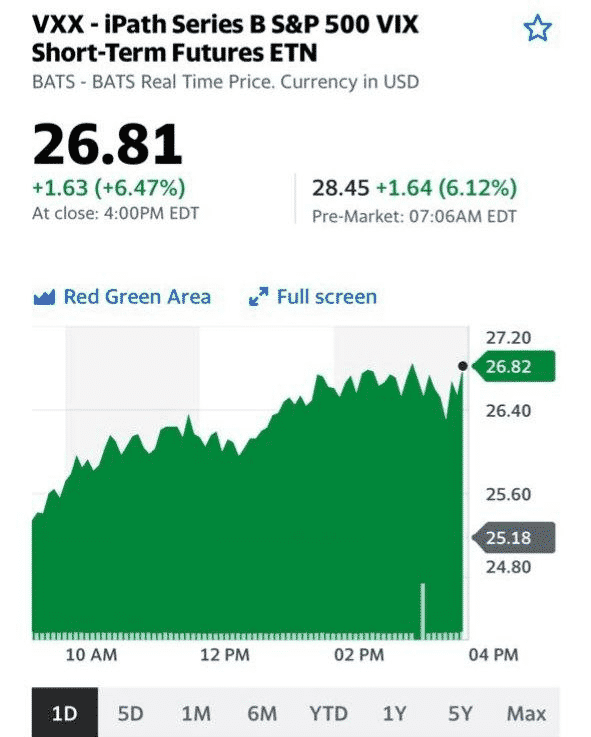

Кстати, указывает на эмоции и VXX (Индекс волатильности), который в ходе торговой сессии растет уже на 16%. Кроме того, мы видим, что резко упала доходность 10-леток, то есть народ ломанулся в US Treasuries(индикатор глобальных рисков). как одну из наиболее надёжных и спокойных спасительных гаваней мира.

Одним словом, инвесторы, похоже, реально испугались. Что ж, значит скоро можно будет и покупать. Как уже писали, в катастрофу и ужас-ужас пока не очень верится.

Сегодняшний день уже прозвали черным понедельником в китайских СМИ. Паника из-за China Evergrande перекинулась на весь Гонконгский фондовый рынок.

Коррекция Гонконгского индекса Hang Seng приближалась к 4% в течение торгов. Итоговое снижение индекса на конец торгового дня составило 3,3%, что тоже немало. Сильнее всех упал, как не сложно догадаться, сектор недвижимости, где снижение акций отдельных компаний выражалось двузначными цифрами. Падение Evergrande в течение дня достигало 18%, в итоге остановившись на 10%. Рекорд поставил обремененный долгами застройщик Sinic Holdings (2103 HK), потерявший 87% своей капитализации в один день.

Наша мнение остается прежним: инвестиции в китайскую недвижимость сегодня сопряжены с повышенными рисками. Более подробно раскроем эту тему на канале в ближайшие дни.

В отличие от пятницы, сегодня не было щедрых вливаний от Народного Банка Китая, которые могли бы смягчить панические настроения на рынке. Не будет ликвидности и завтра – 20 и 21 сентября на материковом Китае праздники. При этом суббота, 18 сентября, была рабочим днем, и НБК в этот день продублировал масштабные вливания в 100 млрд юаней ($15,5 млрд). Из-за праздников эффект от роста ликвидности можно будет прочувствовать не раньше среды.

Сегодняшняя коррекция не могла не затронуть наш китайский портфель в . Мы сознательно не включали в него бумаги, связанные с сектором недвижимости. Максимальную просадку среди бумаг портфеля (-7,6%) показала компания из строительного сектора, производитель цемента Asia Cement(743 HK).

После сегодняшней коррекции результат этой компании в портфеле +18,6%. Дивидендная доходность по цене нашей покупки составляет 12%, текущая дивидендная доходность 10%, что тоже гораздо выше среднего по рынку. Дивиденды начисляются в Гонконгских долларах, чей курс привязан к доллару США. С такой дивдоходностью этот цементный завод вполне можно считать защитным активом в портфеле. Кроме того, компания располагает достаточными запасами кэша на счетах, чтобы пережить возможные проблемы в связи с волнениями на рынке недвижимости.

Несмотря на связь с сектором повышенного риска, полагаем, что Asia Cement – очень интересный актив. Возможно, будем докупать его при дальнейшей коррекции.

На фоне жуткой трагедии, что произошла сегодня в Перми, идея о том, что Росгвардия может быть привлечена к охране школ или ВУЗов, не кажется такой уж экстравагантной. А что, это может быть пусть и радикальным, но выходом. Охранять школяров – всяко лучше, чем разгонять пикеты?

Когда отправляешь своих детей в школы/институты, хочется их получить назад живыми и здоровыми. А гвардейцы пободрее бабушек-вахтёрш, однозначно.

❗️Полагаю, после ряда жутких трагедий, и сегодняшнего ужаса в Перми, вполне разумно охранять наших детей с помощью гвардейцев. Я лично очень даже ЗА.

С одной стороны, завершаются выборы в РФ, и есть у меня ощущение, что не все будут рады полученным результатам. С другой – очень скоро стартуют судьбоносные выборы в Германии.

Что касается финансовых рынков, то одним из основных событий предстоящей недели, без сомнений, можно назвать заседание ФРС, запланированное на 21–22 сентября.

Сложно сказать, увидим ли мы лишь очередной намек на сворачивание QE, или регулятор все-таки решится на реальные действия, что менее вероятно, согласно опросу Bloomberg… В любом случае, будем следить за выступлением председателя ФРС Джерома Пауэлла, а также публикацией новых квартальных прогнозов по экономике и процентным ставкам, которые впервые включат оценки на 2024 г.

Вслед за ФРС, решение по процентным ставкам опубликует и Банк Японии. Скорее всего, регулятор сохранит краткосрочную процентную ставку на уровне -0,1%, а целевую отметку доходности 10-летних гособлигаций – на уровне около 0%.

Почему? Во-первых, на фоне снижения доверия потребителей, правительство впервые за 4 месяца снизило свой экономический прогноз. Ну а во-вторых, инфляция по-прежнему отстает от ориентира ЦБ, а это означает, что ставки будут оставаться низкими еще некоторое время.

Третий ЦБ, за действиями которого мы будем пристально следить на этой неделе, – это Банк Англии. В ближайший четверг регулятор огласит решение по основной процентной ставке и планируемому объему покупок активов. На фоне роста инфляции, а также восстановления рынка труда, у членов Банка Англии может появиться соблазн снизить темпы покупки облигаций до конца года. Между тем, Goldman Sachs ожидает, что ЦБ Англии начнет повышать ставку в мае 2022 г., а к 4 кварталу 2023 г. ставка будет повышена до 1%.

Одним словом, неделя на фоне предстоящих заседаний обещает быть интересной и, скорее всего, весьма волатильной. Ну а пока – готовимся. И догуливаем остаток выходных ?

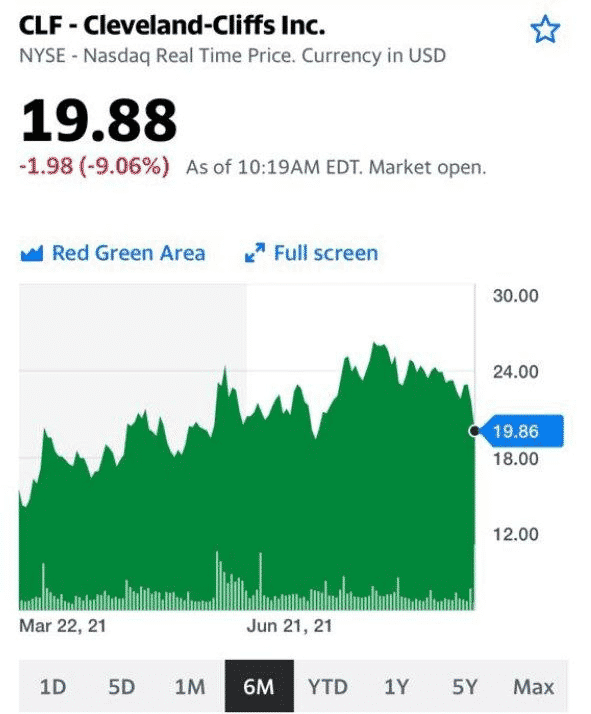

Мы по-прежнему позитивно смотрим на акции российских стальных компаний – ММК, «Северсталь» и Evraz.

Некоторые из них продолжаем держать в «Дивидендном» портфеле . Кроме того, интересно сегодня выглядит НЛМК, котировки которой в последнее время отставали от остальных.

Отечественные компании и в условиях низких цен демонстрировали отличную эффективность бизнеса благодаря сравнительно низким затратам и высокой степени вертикальной интеграции. А на сегодняшнем рынке практически недосягаемы для мировых аналогов по рентабельности.

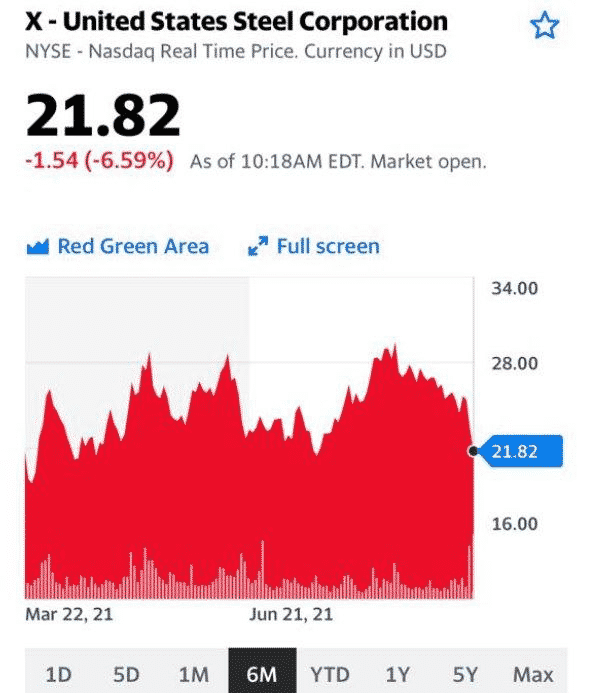

Из мировых аналогов продолжаем держать в поле зрения американские US Steel (X US) и Cleveland-Cliffs (CLF US). Возможно, снова будем открывать здесь спекулятивные позиции. Эти компании, помимо высоких цен на сталь, выигрывают еще и от реализации инфраструктурного плана президента США Джо Байдена на $2 трлн, который будет способствовать поддержанию высокого спроса на сталь на локальном рынке.

На прошлой неделе проходили активные консультации Минфина и металлургических компаний (в том числе, сталелитейных) по вопросу налогового маневра в секторе. Это очень важный этап в жизни сектора, он состоит из двух аспектов: корректировка налога на добычу полезных ископаемых (НДПИ) и изменение налога на прибыль.

Сразу скажем, что окончательных решений пока нет, обсуждения продолжаются. Однако уже сейчас понятно, что налоговое бремя металлургов возрастет.

Другой вопрос – насколько это критично? Попытаемся разобраться.

1) НДПИ. Минфин хочет привязать налог к мировым ценам на сырье. В этом есть своя логика, поскольку металлургическая отрасль циклична. То есть, в период роста цен ставка НДПИ будет расти, а в период снижения – падать. Минимальная ставка, скорее всего, останется прежней (0,2%), а вот максимальная пока не определена. Предполагается, что новая система будет действовать до 2025 г. и затем будет пролонгирована.

2) Налог на прибыль. Здесь все будет зависеть от соотношения дивидендов и капвложений. Что это значит? Базой для расчета будет выступать коэффициент, равный разнице между дивидендами, выплаченными за 5 лет, и инвестициями (минус амортизация), деленной на капитал компании на начало этого периода. Дальше предполагается сделать такую дифференциацию: коэффициент меньше или равен 1 – ставка налога 20%; от 1 до 2 – ставка 25%, более 2 – ставка 30-35%.

Если с НДПИ все более или менее все понятно (старая формула давно устарела, и ее действительно пора менять), то с налогом на прибыль возникает вопрос – а не ударит ли это по дивидендам крупных компаний, таких как ММК (MAGN RX), НЛМК (NLMK RX),«Северсталь» (CHMF RX), Evraz Group (EVR LN) или ТМК (TRMK RX)?

На наш взгляд, пока оснований для серьезного беспокойства нет. Как пишут СМИ, крупные металлурги не особенно возражают против новой формулы, поскольку для них почти ничего не поменяется. Скорее всего, новый коэффициент для них будет «болтаться» около 1, ведь компании уделяют серьезное внимание как дивидендам, так и капитальным вложениям.

Наверное, таких высоких дивидендов, как у ТМК в этом году, в будущем ждать уже не придется, но в целом уровень 10-15% годовых в рублях, по всей видимости, останется. Особенно с учетом того, что сейчас происходит в Китае, который серьезно ограничивает производство стали.

Почему это важно? Во-первых, сокращение объема стали в мире при стабильно высоком спросе может создать определенный дисбаланс. Это, в свою очередь, вероятно, будет оказывать ценам на прокат серьезную поддержку.

Во-вторых, это сырьевой вопрос. На прошлой неделе на фоне новостей из Поднебесной цены на железную руду упали почти на 20%. Это самое серьезное падение со времен кризиса 2008 г. Складывается интересная ситуация (и мы об этом писали ранее): цены на сталь остаются высокими, а стоимость ЖРС падает. Полагаем, здесь излишне объяснять, как это выгодно производителям стального проката.

Так что Минфин вовремя озаботился налоговым маневрам для металлургов. Не исключено, что в среднесрочной перспективе компании продолжат зарабатывать много. Ну а после введения новой формулы для НДПИ и соответствующего увеличения поступлений в бюджет уже ни у кого не повернется язык сказать, что кто-то кого-то «нахлобучивает».

Экологические инициативы китайского правительства сотрясают сырьевые рынки и даже ставят под угрозу экономический рост в стране.

Инициативы эти делятся на долгосрочные и сиюминутные. Первые связаны с достижением углеродной нейтральности к 2060 г., и об этом чуть позже. Вторые состоят в обеспечении «голубого неба» над Пекином во время Зимней Олимпиады в феврале. Проще говоря, Си хочет пустить мировой общественности пыль в глаза. Главное, чтобы эта пыль была не угольной.

Голубое небо над Пекином означает желание снизить количество дней, когда столицу накрывает смог. Власти, в целом, пытаются это делать каждую зиму, но в этот раз борьба со смогом актуальна как никогда. Население будут пересаживать с машин на поезда, а грязные и энергоемкие производства сокращать.

Под грязными, прежде всего, подразумевается добыча угля и угольная электрогенерация, а под энергоемкими – производства стали и алюминия. Возможно, по задумке мудрого руководства, планировалось сократить и спрос, и предложение энергии. Устроить «ничью». Но пока это выглядит как «китайская ничья».

Цены на уголь установили в сентябре рекорд несмотря на то, что обычно это время сезонного падения спроса. Рынок бросает наглый вызов усилиям властей по сдерживанию цен на сырье. С другой стороны, железная руда обвалилась более, чем вдвое с середины мая, что не может не радовать китайских товарищей. Тем более, что страдают от этого австралийские производители.

Между тем, цены на сталь остаются неподалеку от исторических максимумов. Что неудивительно на фоне производственных ограничений. Про алюминий мы уже писали. Так что достичь экологических целей, не поставив на уши целые отрасли, китайским властям пока не удается.

Высокие цены на металлы и уголь будут поддерживать инфляционное давление в китайской экономике, и чтобы справиться с ним, придется ограничивать потребление не только энергии, но и металлов. Другими словами, жертвовать экономическим ростом. Для успешного проведения Олимпиады власти, очевидно, готовы пойти и на это.

Однако даже в краткосрочной перспективе у такой политики могут быть побочные эффекты.

Дорогая и менее доступная сталь бьет по строительному сектору, который тесно связан с кредитным рынком. Проблемы там уже заметны и пугают инвесторов. С ними, наверное, можно будет справиться с помощью спасения кого надо и новых стимулов, но долгосрочно понадобятся более тонкие методы достижения экологических целей. О каких планах на 2060 г. можно говорить, если каждый раз будет возникать подобный бардак?

И немного о возможных бенефициарах сложившейся ситуации.

Про Русал мы уже упоминали, сталевары, включая российских, тоже неплохо выросли, и могут вырасти еще. По стальному сектору мы опубликуем отдельную статью, а сейчас хотелось бы сделать акцент на менее очевидной идее.

Дорогой уголь и ограничение на потребление энергии сказываются не только на металлургии, но и на других производствах. В частности, на производстве удобрений.

После падения цен на зерно сектор выглядит депрессивно. Однако для восполнения запасов зерна нужны большие площади посевов и высокая урожайность. А значит, спрос на удобрения останется высоким, по меньшей мере, до весны 2022 г. Как раз до окончания Олимпиады.

В этой связи привлекательным может выглядеть сектор производителей удобрений. Возможно, имеет смысл обратить внимание на Mosaic (MOS US) – одного из крупнейших мировых производителей фосфатных и калийных удобрений. Компания является крупным экспортером – доля экспортной выручки составляет около 50%.

Mosaic имеет сильную фундаментальную картину. В 2021 г. у компании ожидается хороший рост выручки (+40% год к году), а также достаточно высокая операционная рентабельность (на уровне 30%). Кроме того, Mosaic отличается низкой долговой нагрузкой: Net debt/EBITDA около 1,0х. На этом фоне акции компании выглядят недооцененными по форвардным мультипликаторам (см. таблицу).

Если учесть, что коэффициент beta у MOS составляет порядка 1,3х, то бумага в теории может показать очень неплохой performance при усилении интереса инвесторов к сектору.

Министр финансов США Джанет Йеллен продолжает день за днём безуспешно просить американских политиков повысить лимит долга.

В ход идут страшилки и о неизбежной рецессии, и об историческом дефолте. Однако воз и ныне там …

Между тем, своя операция “немыслимое” или план B есть и у ФРС. Во время предыдущих кризисов, связанных с повышением потолка госдолга, главное финансовое агентство уже выработало резервный план действий.

Прежде всего, были запланированы изменения в надзоре за банками со стороны ФРС. Банкам будет разрешено засчитывать просроченные казначейские облигации в счет требований к риск-капиталу, а надзорные органы будут напрямую работать с любым банком, испытывающим «временное падение нормативного капитала».

Центральный банк США также даст указание кредиторам предоставить свободу действий заемщикам, находящимся в стрессовом состоянии.

ФРС и казначейство США согласились на расширение текущих покупок облигаций, включив в них дефолтные казначейские облигации. Более того, стороны готовы будут продавать еще не дефолтные бумаги и выкупать обратно те, которые имеют дефолт.

Фактически центральный банк США готов в случае необходимости в полную силу заниматься прямым финансированием правительства.

Забавно, что при обсуждении этого плана в 2011 и в 2013 гг присутствовали и Джанет Йеллен, и Джером Пауэлл. Первая тогда была заместителем главы ФРС, а второй входил в совет управления ФРС.

Тогда многим казалось, что такой избыточный план выходит за “красные линии” ответственности ФРС. Последние же несколько лет (особенно коронавирусный 2020) четко демонстрируют, что ФРС не боится активно выходить на рынок и заливать пожар деньгами. Отсюда и уверенность, что в случае первых реальных проблем с госдолгом и облигациями, ФРС поведет себя аналогично, а следом одумаются политики и поднимут тот самый потолок госдолга. У главных финансовых институтов США есть свой план А, B и С.

Планы планами, но потолок госдолга – тема очень серьезная. Если американцы в азарте внутривидовой борьбы решат промурыжить ее излишне долго, можно ждать очень хорошей нервотрепки. ФРС ведь не может вечно финансировать расходы правительства США.

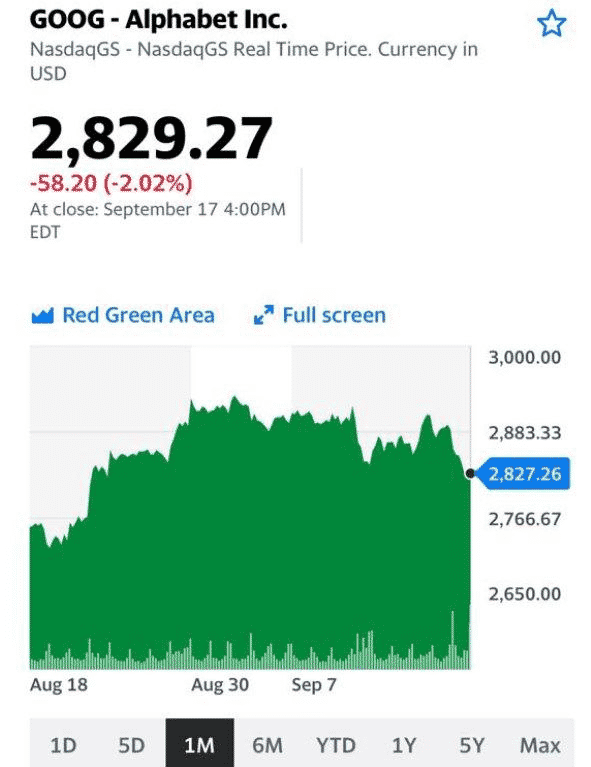

За Google (GOOG US) всерьез взялась ещё одна страна.

Судя по всему, в мире появился новый захватывающий и, скажем откровенно, очень прибыльный вид спорта – ощипывание технологических гигантов.

На выходных стало известно, что индийская комиссия по конкуренции опубликовала свой доклад в отношении американской корпорации. Составители расследования утверждают, что Google злоупотребил доминирующим положением операционной системы Android в Индии, используя «огромные финансовые возможности», чтобы незаконно нанести ущерб конкурентам. Американский технологический гигант делал все, чтобы снизить стимулы производителей устройств переходить на другие системы. Это помогло ему доминировать на рынке с 2011 года.

Google действительно контролирует практически весь рынок операционных систем на индийских смартфонах. Согласно исследованиям компании Counterpoint Research, на базе Android работают 520 млн смартфонов (98% от общего числа устройств) Индии.

Любопытно, что с индийской комиссией сотрудничали все крупнейшие технологические компании на рынке: Microsoft Corp (MSFT.O), Amazon.com Inc (AMZN.O), Apple Inc (AAPL.O), и такие производители смартфонов, как Samsung и Xiaomi. Все они были среди 62 организаций, которые с готовностью отвечали на запросы официальных лиц.

Теперь Google придется решать, как реагировать на новую антимонопольную историю. С одной стороны, компании слишком важен индийский рынок. Еще в прошлом году она объявила, что потратит $10 млрд в стране в течение 5-7 лет в рамках инвестиций. Однако индийские власти, кажется, вошли во вкус в борьбе с монополиями. Похожие расследования начались в отношении платежного приложения и смарт телевидения Google. Впрочем, у технологического гиганта еще остается шанс донести свою позицию, прежде чем регулятор примет окончательное решение и назначит штрафы.

Не забывают власти Индии и про другие западные компании. Жива ещё в памяти история с блокировкой карт Mastercard (MA) из-за проблем с хранением данных. Очередные истории, когда крупные западные компании больно обжигаются, пытаясь освоить перспективные рынки…

Что ж, чемпионат мира по новому виду спорта только начинается. Технологические гиганты не успевают считать суммы новых штрафов и получать иски.

Пока все происходящее не слишком сильно бьет по капитализации и Google, и Apple. И все же ключевое слово здесь – ПОКА.

Чего, кроме душевной нервотрепки, ждать на предстоящей неделе?

Понедельник

В Вене начнет работу Генеральная конференция Международного агентства по атомной энергии. Полагаю, тему Ирана не обойдут стороной.

Швейцария заявит об изменении сальдо баланса внешней торговли за август.

Впрочем, это сегодня мало кого волнует, кроме самих швейцарцев.

В Германии станет известен индекс цен производителей за август, а также будет представлен

ежемесячный отчет Бундесбанка.

Вот это уже любопытно, поскольку Германия – это экономическая основа Европы.

В США выйдет индекс состояния рынка жилья от NAHB за сентябрь. Не самый важный индикатор.

Одним словом, в плане макроэкономических новостей понедельник будет малоинтересен.

Вторник

В Австралии выйдет протокол совещания РБА.

Британия заявит об изменении чистого объема заемных средств государственного сектора за август.

Канада представит индекс цен на новое жилье за август.

США сообщит об изменении числа разрешений на строительство и числа закладок новых фундаментов за август, а также сальдо платежного баланса за 2 квартал.

Это уже поинтереснее будет. Хотя также не самый волнительный день.

Среда

А вот в среду начнется самое интересное.

Будет оглашено решение по процентной ставке Банка Японии, после чего состоится пресс-конференция регулятора.

США дадут информацию об изменении продаж жилья на вторичном рынке за август и запасов нефти по данным министерства энергетики.

Еврозона порадует нас индексом уверенности потребителей за сентябрь.

И самое главное – будет оглашено решение ФРС по процентной ставке, и выйдет экономический прогноз от ФРС, после чего состоится пресс-конференция.

Думаю, весь мир будет с напряжением прислушиваться к словам Пауэла.

Так что ждем среды и держим кулаки.

Четверг

Франция опубликует индекс деловой активности в производственном секторе и индекс деловой активности в секторе услуг за сентябрь.

В Швейцарии будет оглашено решение ШНБ по процентной ставке.

Затем в фокусе окажутся индексы PMI в производственном секторе и сфере услуг за сентябрь: отчитается Германия, еврозона и Британия.

В Британии будет оглашено решение Банка Англии по основной процентной ставке и планируемому объему покупок активов Банком Англии.

Япония опубликует индекс потребительских цен за август.

И наконец – в США выйдут данные об изменении числа первичных обращений за пособием по безработице и будет опубликован индекс деловой активности в производственном секторе и индекс PMI для сферы услуг за сентябрь.

Вот это очень важная информация.

Пятница

Япония огласит производственный индекс PMI и индекс деловой активности в секторе услуг за сентябрь.

Германия опубликует индекс потребительского климата от Gfk за октябрь, индикатор условий деловой среды от IFO, индикатор оценки текущей ситуации от IFO и индикатор экономических ожиданий от IFO за сентябрь.

США представят данные об изменении объема продаж новостроек за август.

А вот теперь внимание. В 14:00 GMT с речью выступит глава ФРС Пауэлл. В 17:00 GMT в США выйдет отчет Baker Hughes по количеству активных буровых установок по добыче нефти.

Главным же событием недели для нас, помимо заседания ФРС, могут стать федеральные выборы в Германии, которые назначены на субботу. Значение их огромно. И для Газпрома, и для самой Германии.