Пока весь мир «любуется» рукотворным энергетическим кризисом, в стороне осталась тема глобальной налоговой реформы, о которой так много говорили ещё несколько месяцев назад.

Напомним: американская сторона пыталась принять единый налоговый свод правил, с целью сделать невозможным бегство корпораций в страны с низким налогообложением.

Проект глобальной реформы корпоративного налога предполагал, что страны согласятся со ставкой «как минимум 15%». Несмотря на первоначальный успех (134 страны из 140 стран поддержали предложение), ряд стран открыто высказались против нового проекта.

Одним из главных противников американских планов стала Ирландия. Дублин уже давно превратился в тихую гавань для корпораций по причине налога в 12,5%. Руководство страны прекрасно понимает, что отток компаний больно ударит по наполняемости бюджета. На днях в переговорах сторон наметился прогресс. Дублин добился того, что в финальном документе исчезнет фраза «минимум 15%». Так ирландские власти гарантируют, что финальная цифра не будет увеличена.

Последнее препятствие – вопрос привлечения инвестиций. Целый ряд стран (например, Польша) хотят большего вычета из минимальной ставки. Такие государства часто предлагают дополнительные «пряники», чтобы стимулировать инвесторов строить заводы. Теперь они надеются на дополнительные уступки. Впрочем, после ирландской истории, общемировой корпоративный налог стал на шаг ближе.

На фоне того, что происходит сегодня с энергетикой, поговорим об инфляции.

Что с ней и почему она играет столь важную роль? Согласно опубликованным в пятницу данным Евростата, рост цен на потребительские товары в 19 странах еврозоны ускорился до 3,4% в годовом исчислении в сентябре, по сравнению с 3% в августе. Наибольшее влияние на инфляцию оказали сбои в цепочках поставок и производстве, нехватка рабочей силы, а также рост котировок на основные энергоносители. Если ситуация с ценами на природный газ, нефть, а также уголь продолжит ухудшаться, вероятнее всего инфляция в еврозоне может взлететь до 4%. Более того. Этого можно теперь (на фоне происходящего с ценами на газ, уголь, нефть и электричество) ждать очень скоро.

Проблема в том, что такой уровень вдвое превышает целевой показатель ЕЦБ, а это означает, что Европейский регулятор может столкнуться с необходимостью ужесточения денежно-кредитной политики.

В случае повышения ставки, стоимость заимствования для государств возрастет, что станет смертельным приговором для таких стран, как Италия и Испания. В итоге, мир может столкнуться с еще одним европейским долговым кризисом. Кроме того, рост инфляции в крупнейших экономиках мира может привести к всплеску волатильности на валютном рынке, в частности, обесцениванию валют в странах с наиболее высокой инфляцией. Но необходимо помнить: инфляция сейчас начинает раскручиваться по всему миру. И спасительных гаваней в действительности очень мало.

Приведу цифры по инфляции. США: 5,3% в августе 2021 по сравнению с 1,3% в августе 2020 Еврозона: 3,4% в августе 2021 по сравнению с -0,3% в августе 2020 Китай: 0,8% в августе 2021 по сравнению с 2,4% в августе 2020

Триггер мировой инфляции – это взлет стоимости сырья и транспортировки, из-за чего выросли по всему миру цены производителей. PPI (цены производителей, тут вообще кошмар): США: 8,3% в августе 2021 по сравнению с -0,2% в августе 2020 Еврозона: 13,4% в августе 2021 по сравнению с -2,6% в августе 2020 Китай: 9,5% в августе 2021 по сравнению с -2% в августе 2020

Цифры, как мы понимаем, не учитывают безумие на энергетическом рынке, которое мы наблюдаем в последние недели. Полагаю, что статистика по инфляции за сентябрь и октябрь нас всех не шибко порадует.

А здесь начнется самое интересное. Резко снижать объёмы предоставляемой ликвидности и менять сроки подъёма ставки на ближайшее будущее – это рушить фондовые рынки. Не реагировать – дать инфляции так раскрутить свой маховик, что мало нам всем не покажется. Дилемма, однако.

На наших глазах разворачиваетсядрама – мировой энергетический кризис.

Цены на газ на фьючерсных торгах в Европе взлетели до уровня $1500 за 1000 кубометров. Год назад цена для европейцев была в пять раз ниже.

Европейцы задают вопросы: кто виноват и что делать? Что касается вины – тут вопрос творческий. Скажем так, наложились несколько факторов.

Холодная зима 2020-2021 и жаркое лето 2021.

Переход на краткосрочные контракты по требованию самих умников-европейцев. Если проанализировать действия тех, кто принимал решения по данной тематике, мы увидим апофеоз непрофессионализма и отрицательной селекции.

Взрывной рост спроса со стороны Китая, который выгребает сейчас (по заданию Компартии) любые объёмы.

Политика тех, кто обещал Европе любые объёмы «газа свободы» по линии СПГ, а потом полностью переключился с этим очень «свободным» газом на Юго-Восточную Азию, куда поставлять в моменте выгоднее. В принципе, «…газовое ралли началось с резкого (на 20%) сокращения поставок СПГ, который трейдеры массово увозят в Азию, где цены выше.» (цитата Finanz.ru).

Чисто технический момент: массовые маржин коллы у хеджеров. «Как сообщил накануне Reuters, Glencore, Gunvor, Trafigura и Vitol столкнулись с маржин коллами на рынке газовых фьючерсов ЕС, где занимали короткие позиции в рамках стратегий хеджирования. Теперь банки требуют от компаний сотни миллионов дополнительного обеспечения, и некоторые из них начинают «резать» убыточные ставки, общий объем которых достигает $30 млрд.»

Важный фактор: Газпром, который еще в июле «сократил поставки на 10%, в августе повернул вентиль на трубопроводе «Ямал-Европа» и прекратил продажи газа через электронную торговую платформу (ЭТП) на весь предстоящий год.»

Расследование – это вопрос будущего. В моменте – полный хаос и коллапс. Понятно, что экономика таких существенных рывков цен не выдержит. А европейские домохозяйства не выдержат безумные счета за отопление и электричество.

К чему все происходящее может привести? Что нам нужно осознать?

Мировой энергетический кризис просто так – бесследно – не пройдет. Невероятный рост цен приведет к резкому росту инфляции по всему миру.

Данная ситуация грозит стать, при определенных раскладах, «черным лебедем», который встряхнет мировую экономику и мировые финансовые рынки.

Шуму в мире будет много. Взаимных обвинений – предостаточно. То, что кого-то назначат виноватым за все, не вызывает никаких сомнений. Кого назначат? «Газ свободы», улетевший в Китай («ничего личного, это бизнес, детка»), по определению будет признан безгрешным. По крайней мере, можно быть уверенным: дядя Сэм не даст себя в обиду и тем, кто вопрошает, быстро объяснит, под каким фонарем стоит искать, а под каким – нет. Европейцам назначить самих себя виноватыми? Это из области фантастики. Так же, как и свалить все на Грету. Не политкорректно. Что остаётся? Правильно. Китай и Газпром. Китай далеко и никому ничего не должен. Можно, конечно, наказать китайцев высокими тарифами и пошлинами. Но себе дороже. Опять же, это вызовет дополнительное инфляционное давление. И кто у нас остался?

Можно ожидать судебных процессов, расследований. Обязательно будет страшный крик со стороны Европарламента. Во что это все выльется? Сегодня сказать достаточно трудно. Далее вспоминаем бессмертное творение Достоевского. Старуха-процентщица уже, похоже, зарублена. Что будет дальше – читаем классика.

Как все это повлияет на финансовые рынки? Думаю, достаточно неприятно. Ни ФРС, ни ЕЦБ не закладывали в своих моделях такого развития событий. И будут вынуждены реагировать.

Вывод. МИНИМИЗИРУЕМ РИСКИ❗️ Не знаю, можно ли сейчас петь песню буревестника по Горькому: «Буря, скоро грянет буря!» Дело в том, что, по логике, мы давно уже должны были иметь невероятной силы бурю на рынках после всего, что сегодня происходит. Но… ликвидность правит бал. Быть глашатаем Апокалипсиса можно, но опасно. Все такого рода прогнозы давно уже заканчиваются пшиком.

На фоне происходящего, по моему мнению, минимизировать риски не помешает. В худшем случае недозаработаете. В лучшем – не потеряете.

Отвечаем на многочисленные вопросы подписчиков о том, почему не состоялось поглощение «облачной» компании Five9 (FIVN US) со стороны Zoom (ZM US) за $14,7 млрд.

О деталях возможной продажи мы писали ранее. Однако сделке не суждено было свершиться – на ее пути оказалось удивительно много препятствий.

Мы видим две основных причины: 1) Финансовый отчет Zoom за 2 квартал, после которого котировки обвалились на 12%. 2) Инициированная Минюстом США проверка сделки относительно риска «для национальной безопасности или интересов в сфере обеспечения правопорядка».

Напомним, Zoom не раз становилась героем различных проверок и обвинений со стороны правительства, поскольку основателем компании является уроженец Китая Эрик Юань. При этом Zoom владеет крупным центром разработок в КНР.

На фоне вышеупомянутых событий акционеры Five9 зажгли перед сделкой «красный свет». 30 сентября было объявлено о том, что поглощение не состоится. Обе компании в попытке сохранить лицо крайне деликатно высказались о том, что планируют продолжить сотрудничество и расстаются друзьями. И та, и другая компания играют важную роль на рынке облачных технологий – крайне важном и популярном в последнее время.

В ближайшие дни в нашем будет опубликован обзор всего сектора, который поможет подписчикам проанализировать как общую ситуацию в секторе, так и ознакомиться с нашим взглядом по отдельным игрокам.

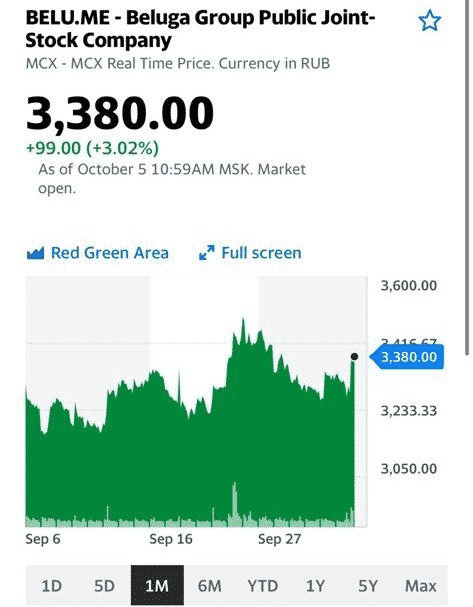

«Белуга Групп» (BELU RX) сегодня опубликовала операционные результаты за 3 квартал и первые 9 месяцев 2021 г.

Общие отгрузки компании достигли уровня рекордного по продажам 2020-го года: +0,4% и +1% соответственно. Особо отметим существенный рост экспортных поставок: +93,5%.

Продажи за рубежом флагманского бренда, водки Beluga, в очередной раз подтверждают, что иностранцы обожают русскую водку. Особенно в США, Германии, Израиле, Италии, Польше, Болгарии и Австралии, где, судя по всему, дела идут прекрасно. Динамика бренда на экспорте увеличилась более чем в два раза: +138%.

Также продолжает развиваться важный сегмент электронной коммерции в розничной сети «ВинЛаб», принадлежащей группе. Так, объем продаж за 9 месяцев 2021 г. вырос на 170% год к году, а количество заказов – на 215%. Острота пандемии, конечно, уже не та, что в 2020 г., однако электронная коммерция для производителей алкоголя и пищевой продукции все ещё имеет ключевое значение.

Продолжаем позитивно оценивать перспективы «Белуга Групп». Компания не перестает «перформить», имеет сильную фундаментальную картину, а также недооценена по мультипликаторам, несмотря на весь рост в 2021 г. (+156% с начала года). Так, P/S, EV/EBITDA и P/E составляют 0,7х, 6,1х, 12,4х соответственно, а средние коэффициенты по глобальному сектору производителей алкоголя – 5,5х, 21,5х и 28,5х соответственно.

Обращаем внимание на акции «Татнефти» (TATN RX, TATNP RX).

По нашему мнению, это одна из немногих бумаг из сектора нефтянки, которая еще не отыграла сильный нефтяной рынок и цены на Brent выше $80 за баррель. Более того, компания может вернуться к выплате дивидендов на уровне 100% свободного денежного потока. Напомним, что эта политика была приостановлена на фоне пандемии.

По консенсус-прогнозу Bloomberg, free cash flow «Татнефти» за 2021 г. может составить порядка 115 млрд руб. Таким образом, компания может выплатить по итогам года около 52 руб. на акцию, что соответствует дивидендной доходности к текущей цене на уровне 10%. Примерно такая доходность была у акций «Татнефти» в 2018 г., когда цены на средние нефть составляли около $70 за баррель. «Совпадение? Не думаем» (с). Кстати, «обычка» тогда стоила в районе 800 руб.

Посмотрим на фундаментальные показатели. Прогноз Bloomberg говорит, что выручка и EBITDA «Татнефти» в 2021 г. могут вырасти примерно на 60%, чистая прибыль – на 75%, а про чистый денежный поток мы уже сказали. Долговая нагрузка не вызывает опасений: на текущий момент отношение чистого финансового долга к EBITDA составляет около 0,5х. При этом отметим, что «Татнефть» в последние годы активно работала над сокращением долга.

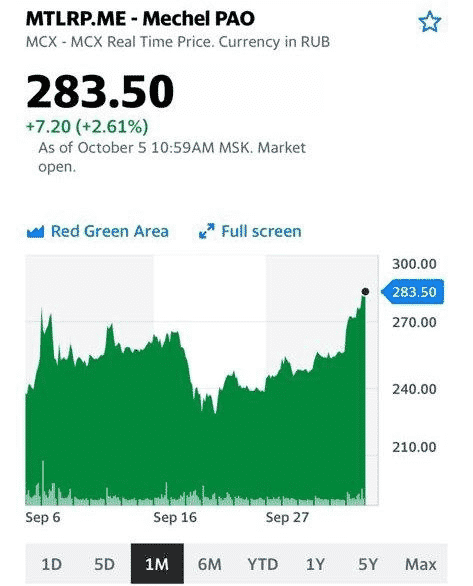

Одним словом, идея имеет право на существование. Можно провести аналогию с металлургами, которые в этом году дружно вернулись к выплате высоких дивидендов, несмотря на увеличение налогового бремени и обвинения в «нахлобучивании» со стороны правительства. Даже «Мечел», и тот может выплатить хорошие дивиденды на «префа».

Есть ли вероятность, что «Татнефть» повторит этот путь? На наш взгляд, такой расклад не исключен. По мультипликаторам акции компании торгуются на уровне аналогов, однако ожидания относительно дивидендов могут стать сильным позитивным триггером.

На сколько может вырасти? На 15%? 20%? А может на все 40-50%? Вопрос очень творческий, тем более, что «Татнефть» – крепкий второй эшелон. Посмотрим. Но потенциал у бумаги, по нашему мнению, есть.

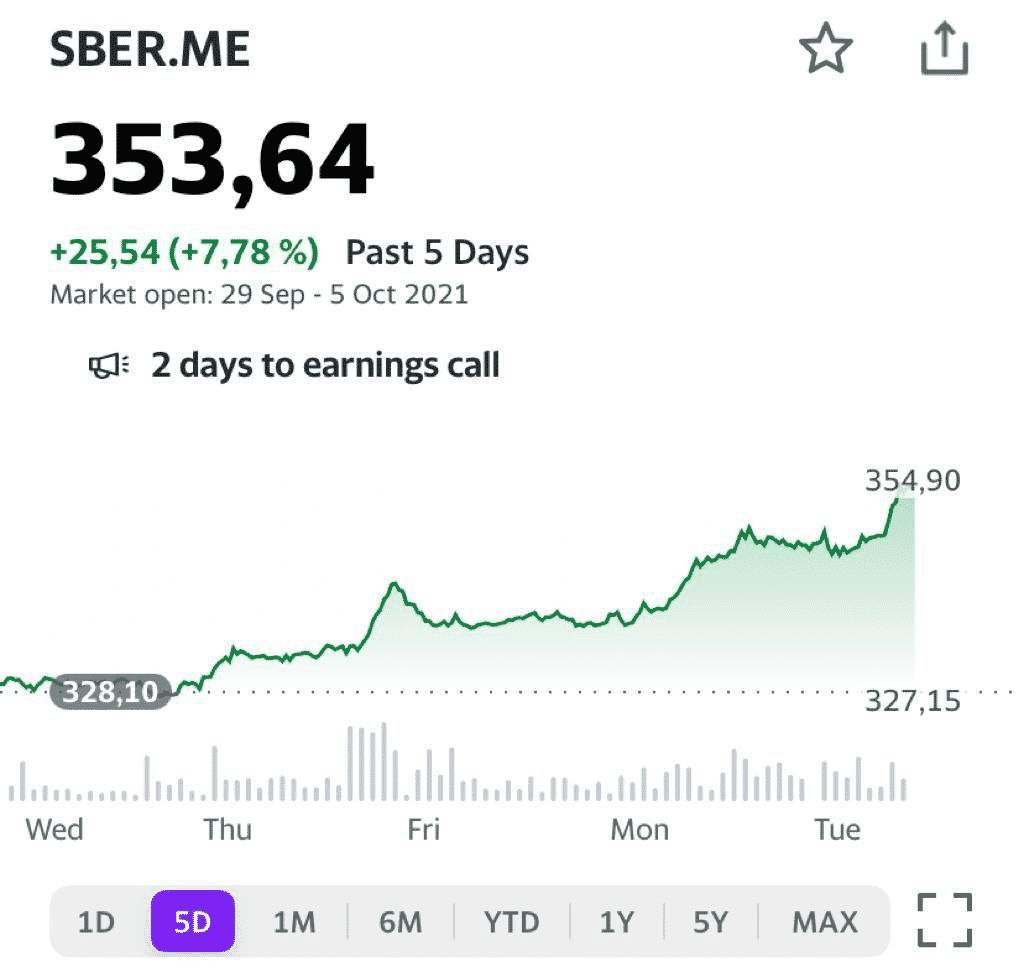

Акции «Сбера» (SBER RX) обновили исторический максимум, превысив 354 руб.

Акция подтверждает свой статус наиболее ликвидной «голубой фишки». Если так пойдет и дальше, то скоро большим банкам, таким, как JP Morgan, Morgan Stanley или UBS, придется снова обновлять свои target prices. Напомним, что в августе тот же JP Morgan повысил целевую цену по акциям «Сбера» до 510 руб.

На наш взгляд, все более важную роль в росте капитализации банка играет экосистема. В свое время (тоже в августе) другой крупный американский банк Goldman Sachs оценил экосистему «Сбера» в 1,13 трлн руб. На сегодняшний день это примерно 15,5% от капитализации, но мы не исключаем, что стоимость экосистемы будет расти. Вполне возможно, что другие банки будут оценивать ее еще более позитивно.

На сегодняшний день акции «Сбера» практически не имеют регуляторных рисков, являясь важным источником средств для ФНБ. Напомним, компания, основным акционером которой является государство в лице ЦБ РФ, выплатила 18,7 руб. на акцию, таким образом в ФНБ выплаты поступили в размере 211 млрд руб. Причем, в 2021 г. история повторится.

Продолжаем позитивно оценивать долгосрочные перспективы акций «Сбера». Сохраняем позицию в одном из портфелей .

Терпение – одно из основополагающих качеств инвестора.

С одной стороны, это серьезный аспект работы на фондовом рынке. С другой, – часто бывает предметом, над которым трейдеры упражняются в остроумии. «Из спекулянта – в стратеги», «взять лося», «размять манжету»… Эти приколы на рынке давно известны, и мы сами тоже не прочь посмеяться.

Тем не менее, иногда бывает так, что терпение вознаграждается неплохой доходностью.

Недавно такой кейс у нас случился в с бумагой Gran Tierra Energy (GTE). Это небольшая канадская компания из сектора oil & gas. История выглядела интересно в фундаментальном плане, а также была недооценена по мультипликаторам.

В течение пары месяцев после того, как мы открыли позицию, котировки ушли в минус примерно на 35%. Однако затем, менее чем за месяц, цена удвоилась на фоне роста цен на газ. Сейчас позиция дает доходность около 15%, и, вполне возможно, это не предел. Более того, на сегодняшнем нестабильном рынке эта бумага работает как защитный актив – индексы падают, а она растет.

Кейс с Gran Tierra – классический пример того, когда терпение дало отличную прибыль. Конечно, можно было зафиксировать убыток и искать новые идеи. Однако мы верили в бумагу, опираясь при этом на результаты фундаментального и сравнительного анализа. Результат – на табло ?

Вчера стало известно, что Evergrande может продать большую часть своей доли в Evergrande Property Services за $5 млрд. Чтобы понять, сколько оптимизма кроется в этой новости, нужно разобраться с составом долга Evergrande.

На первое полугодие 2021 г. суммарные обязательства Evergrande составили $304,5 млрд, включая:

• Кредиторская задолженность (задолженность перед поставщиками и другими контрагентами) $103 млрд. • Доходы будущих периодов $33 млрд. Это уже полученные доходы за товары и услуги, которые по факту еще не были реализованы. В случае с Evergrande досконально природа этих доходов нам не известна, но наиболее вероятно, что данная категория включает доходы за реализацию еще не законченных объектов недвижимости. • Финансовый долг (банковские кредиты + бонды): краткосрочный $38 млрд и долгосрочный $51 млрд. В следующем году Evergrande необходимо будет погасить задолженность перед банками на $310 млн и держателями бондов на $7,4 млрд. 2023 год будет пиковым по объему обязательств к погашению: $976 млн – банковские займы, $9,8 млрд – бонды.

Кэша и эквивалентов на счетах Evergrande всего $13,4 млрд. Часть этих денег лежит замороженной на счетах по решению суда из-за невыплаченных долгов контрагентам.

Кризис Evergrande представляет опасность для недвижимости и связанных с ней секторов, поэтому государство, вполне вероятно, не допустит бесконтрольного кризиса. В приоритете – достроить и сдать жилье, уже оплаченное покупателями. Не менее важно погасить кредиторскую задолженность: среди поставщиков Evergrande тысячи малых и средних предприятий, чья судьба напрямую зависит от закредитованного гиганта. Напомним, на кредиторскую задолженность приходится более $100 млрд, так что именно здесь могут скрываться наиболее высокие риски, которые сложно оценить. Также китайское руководство будет следить, чтобы кризис Evergrande не оказал влияния на банковский сектор, это подтверждает пример с продажей доли Shengjing Bank.

Судьба отдельных держателей бондов Evergrande явно не в числе высоких приоритетов. Именно поэтому, несмотря на позитив в акциях отдельных компаний, связанных с Evergrande, бонды холдинга слабо реагируют на сообщения об очередных продажах активов. Если компания допустит дефолт по облигациям, это может вызвать цепочку дефолтов среди держателей бондов Evergrande, а также китайских застройщиков с повышенной долговой нагрузкой.

Такая ситуация может привести к существенной коррекции на китайском фондовом рынке, если, конечно, китайское руководство не возьмет ситуацию под контроль.

На российском рынке второго эшелона почти каждый день происходят чудеса.

То ИСКЧ, то Белуга, то АМЕЗ, то КАМаЗ, то Аквакультура, то Мечел, то Самолёт радуют нас.

Похоже, данный тренд будет с нами еще какое-то время. Причина – очень узкий рынок, глобальная недооценка значительного количества эмитентов, увеличение количества игроков-физлиц.

Об одном хочу предупредить. Все эти бумажки умеют как взлетать к облакам, так и падать камнем вниз. Так что… Персональный риск-менеджмент – это то, о чем не стоит забывать:

никакой маржи, только на свои;

диверсифицироваться;

не слишком жадничать.

Ну и, наконец, не забываем фиксировать прибыльные позиции, и прибыль убирать во что-то надежное. Хоть в короткие ОФЗ, благо 7% годовых – это уже хлеб.

Встреча ОПЕК+ вчера прошла быстро и обошлась без жарких споров. Картель подтвердил запланированное на ноябрь повышение добычи на 400 тыс. баррелей в день, лаконично объяснив это тем, что группа действует в соответствии с текущей фундаментальной ситуацией на рынке.

У инвесторов и аналитиков было несколько иное понимание фундаментальной ситуации. Многие ожидали разового ускорения темпов наращивания добычи до 800 тыс. б/д в ноябре. В итоге несбывшиеся надежды отправили цену Brent выше $81 за баррель. Еще немного и будет 7-летний максимум.

Многие разочарованы решением ОПЕК. Но это их проблемы, а само решение картеля, на самом деле, очень логично. Ведь еще каких-то 1,5 месяца назад они испытывали сложности (https://t.me/bitkogan/14013) с поиском покупателей в Азии. Саудитам даже пришлось резко снижать премию по поставкам своей нефти в Азию в октябре относительно региональных бенчмарков.

С тех пор все перевернулось с ног на голову, но где гарантия того, что еще через 1,5 месяца не случится обратный переворот? Да и сезонное снижение спроса на нефть в зимние месяцы никто не отменял. Глядя на газ и уголь, можно подумать, что в этот раз все будет по-другому. Может быть. Но чтобы быть уверенным, надо посмотреть за развитием кризиса.

Неизвестно, как рост цен и ограничение потребления энергии скажутся на экономическом росте и долгосрочном спросе. К тому же дополнительные 400 тыс. б/д за весь ноябрь дали бы всего 12 млн. баррелей. Это втрое меньше того, сколько суммарно убрал с рынка ураган Ида. То есть речь идет не о жизни и смерти, а лишь о целесообразности. И в этом свете ОПЕК важно восстановить ситуацию, когда спрос идет впереди предложения. То, что было в начале года, и что пошатнула Дельта.

Отправится ли нефть в результате решения картеля к $100 вслед за газом?

Не исключено, но сомнительно. В случае такой угрозы они, вероятно, все же дадут дополнительные баррели на рынок в следующий раз. Ведь у всей ОПЕК+ в запасе еще около 5,8 млн. б/д свободных мощностей.

Давно следим в канале за акциями израильского морского перевозичка ZIM Integrated Shipping Services (ZIM US).

За последнее время акция существенно скорректировалась (примерно на 25%) после даунгрейда целевой цены от JP Morgan.

Сегодня котировки ушли ниже уровня «таргета» JP Morgan, который составил около $46. Не исключаем, что это хорошая возможность нарастить долю (или зайти) в фундаментально привлекательном и недооцененном активе. Именно это мы и сделали в .

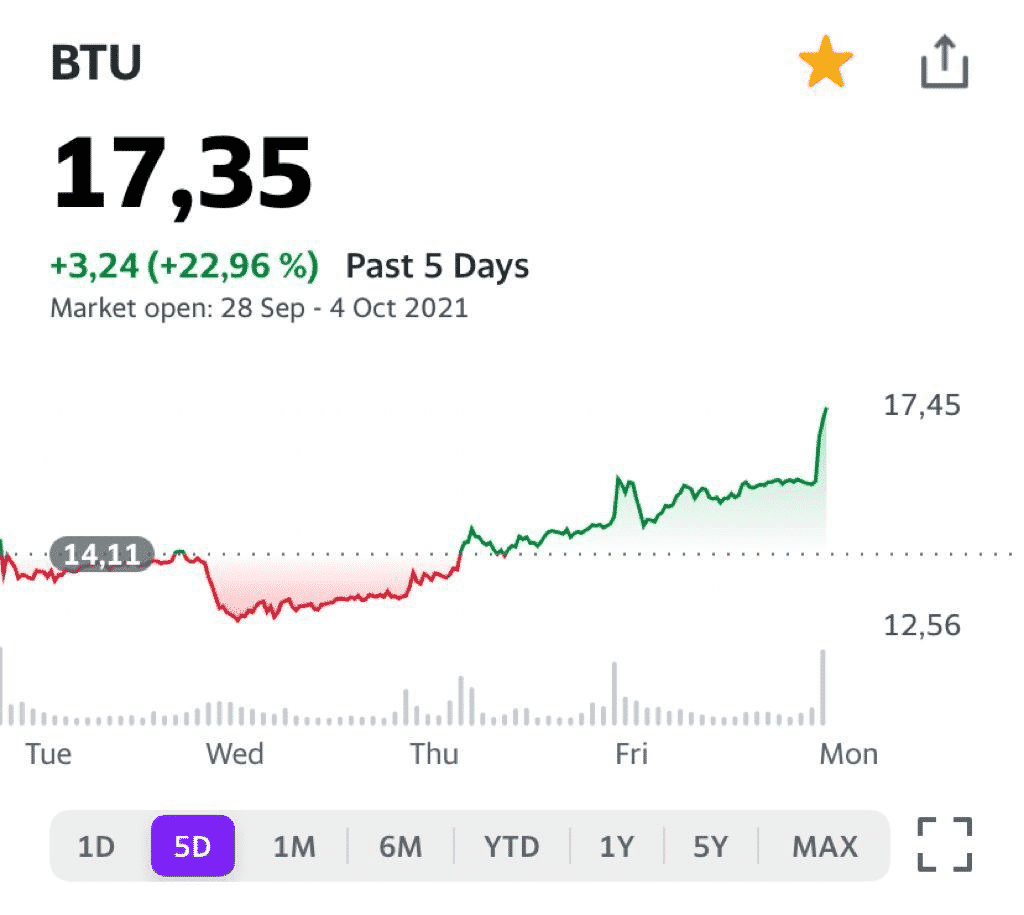

Один из наших фаворитов – компания Peabody Energy (BTU US) – продолжает стремительный рост. В нашем мы включили ее в портфель на прошлой неделе. Сегодня закрыли часть позиции с прибылью более 30%.

Основную часть бумаги оставили пока в портфеле. Вполне возможно, это не предел, поскольку рынок угля остается весьма сильным.

Что делать инвестору, чтобы «разглядеть» интересную, взрывную идею вовремя?

Анализировать рынок, следить за новостями, иметь свою голову на плечах, чтобы принимать верные решения. Наш готов в этом помочь.

Друзья, уже в 19:00 (МСК) сегодня встречаемся на очень интересном эфире.

У нас в гостях один из самых известных российских серийных предпринимателей Оскар Хартманн, сооснователь проектов интернет-магазина одежды KupiVIP.ru, онлайн-аукциона Carprice, CarFix и еще нескольких десятков компаний. Среди самых громких стартапов — онлайн-платформа для коллективных инвестиций в коммерческую недвижимость Aktivo.

На повестке дня:

• Рынки бурлят. По всему миру миллионы новых инвесторов. Не получится ли в итоге, что большинство из них потеряют деньги? • Очень скоро ФРС начнет процесс тейперинга – уменьшение количества предоставляемой ликвидности. Что будет с рынками? Пойдёт ли даунтренд? Какое развитие может получить эта ситуация? • Какие бизнесы ожидает рост? Что будет происходить с потребительской активностью? С доходами населения? Куда инвестировать? • Долговая нагрузка в мире выросла, структурные проблемы увеличились. Будет ли кризис?

? Если вы хотите узнать, как улучшить свои доходы, сохранить сбережения, повысить доходность инвестиций и снизить риски потерь, приходите 16 октября на форум PRIVATE MONEY 2021. На форуме я расскажу о революционных изменениях на рынке после пандемии и о том, какое влияние это окажет на частных инвесторов. Для тех, кто не cможет присутствовать лично, будет возможность поключения к форуму посредством прямой онлайн-трансляции.

На Private Money Forum 2021 вас ждут:

рабочие стратегии для формирования собственного инвестиционного портфеля из самых актуальных инструментов: акции, облигации, ETF, IPO, доходная недвижимость и др;

10 практических мастер-классов с конкретными кейсами и стратегиями создания и приумножения капитала,

интересные продукты, идеи и обзор тенденций, напрямую влияющих на экономику, фондовый рынок, рынок недвижимости, инвестиционные стратегии, которые необходимо знать инвестору, чтобы принимать взвешенные решения в области личных финансов.

?Регистрация на форум доступна по ссылке. *По промокоду KOGAN скидка 10% на все категории билетов ?

Энергетический уголь – шоу продолжается? Основные бенефициары.

Мировой рынок энергетического угля переживает, пожалуй, самый горячий период в истории. Энергетический кризис, вызванный непродуманной и поспешной в области внедрения восполняемых источников энергии стратегией, создал для угольщиков практически идеальные условия.

Цена на уголь с калорийностью 6000 ккал/кг в порту Ньюкасл (Австралия) превышает $195. Это рекорд всех времен.

Почему так произошло? Основные причины и следствия: • Опасения относительно повторения холодной зимы. • Рост цен на природный газ. • Увеличение спроса на угольную генерацию.

Вкратце поясним вышеперечисленные тезисы. Запасы газа в европейских хранилищах начинают иссякать. Не то, чтобы они на грани «исчезновения», но то, что их меньше обычного – факт. Каковы причины?

Во-первых, аномально холодная зима 2021 г. и слабый ветер в Северном море, из-за чего не справляются ветряки. Во-вторых, потребление электроэнергии постепенно возвращается на доковидный уровень, прежде всего, в промышленности. В-третьих, это ураган Ида в США, энергетический кризис в Китае и снижение поставок из России, пока не заработал «Северный поток-2».

В итоге имеем высокий спрос на газ (в том числе, СПГ), и в фокусе внимания оказался энергетический уголь, на котором многие успели поставить крест на волне энтузиазма с восполняемыми источниками энергии (ВИЭ).

По данным Международного энергетического агентства, сегодня расширение мощностей ВИЭ сможет покрыть только половину ожидаемого роста мирового спроса на электроэнергию. Поэтому мировая угольная генерация в 2021 г. может увеличиться на 5%. В 2022 г. агентство прогнозирует дальнейший рост в пределах 3%.

В таких условиях спрос на энергетический уголь может оставаться высоким до конца 2021 г. Соответственно, и цены также могут еще вырасти.

Наши умозаключения подтверждаются и консенсус-прогнозом Bloomberg. Так, по данным агентства, в 4 квартале 2021 г. будет достигнут локальный пик цен – в среднем они составят около $200 за тонну угля с калорийностью 6000 ккал/кг (+15% квартал к кварталу).

Далее Bloomberg прогнозирует некоторое охлаждение рынка, и это вполне логично. Тем не менее, цены все равно будут оставаться на уровнях, существенно превышающих средние за последние годы. Ну а если нас снова ждет холодная зима, то… ?

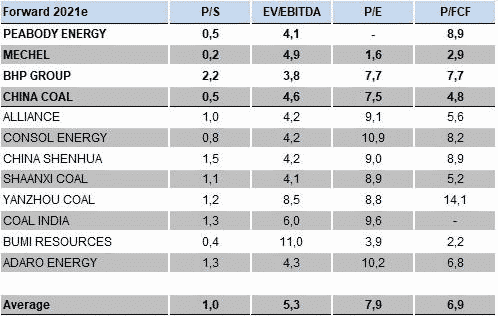

Основные выводы 1) Цены на энергетический уголь находятся на исторических максимумах 2) Стоимость и нехватка природного газа – основной драйвер для угля. Ситуация может несколько успокоиться в 4 квартале 2021 г. при условии запуска «Северного потока-2». 3) Полностью заместить угольную генерацию за счет расширения мощностей ВИЭ сегодня невозможно, учитывая сложные погодные условия и постепенный выход мировой промышленности на доковидные уровни производства. 4) Спрос и цены на энергетический уголь продолжат оставаться на высоком уровне. 5) В свете вышеизложенного привлекательно сегодня выглядят акции компаний, добывающих энергетический уголь.

Публичных компаний в секторе производителей энергетического угля не так уж много. Тем не менее, представляем топ-4 возможных бенефициара текущего сильного рынка.

Peabody Energy. Крупнейшая американская компания по добыче и поставкам энергетического угля. Рост цен на основную продукцию является отличной возможностью выйти, наконец, в зону прибыльности на уровне bottom line.

«Мечел». Одна из ведущих публичных компаний в РФ из угольного сектора. «Мечел» интегрирован в сталь и уголь, и отлично пользуется благоприятной рыночной конъюнктурой: прогнозы по финансам на 2021-2022 г. очень сильные.

BHP Billiton. Глобальный горнодобывающий гигант. Специализируется не только на угле, но и на железной руде и меди. Благодаря высокой степени диверсификации бизнеса имеет самую высокую в секторе рентабельность по EBITDA – около 63-65%.

China Coal Energy производит и продает энергетический уголь, кокс и углехимическую продукцию, а также оборудование для добычи угля. Около 81% выручки приходится на сегмент энергетического угля, 11% – углехимия. По итогам 2021 г. рост выручки China Coal ожидается на уровне 45%.

Более подробно аналитический обзор по ситуации на рынке энергетического угля можно прочитать в нашем . Обзор легко находится по хэштегу #sector.

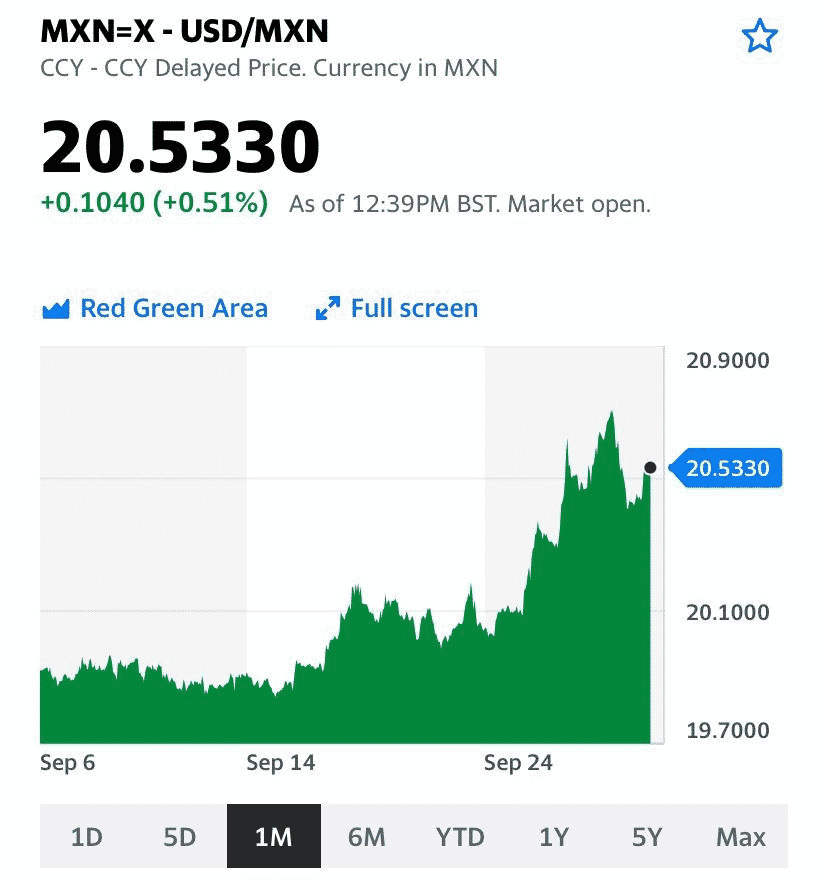

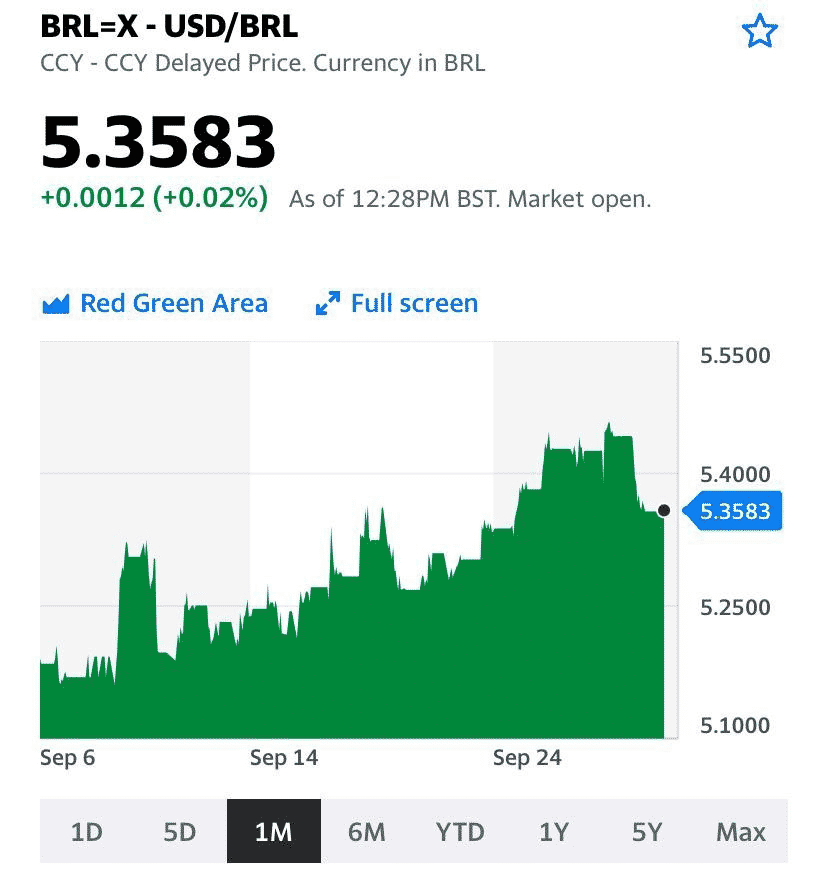

За последние несколько дней значительно просели валюты развивающихся стран.

Обесценение валют EM происходит на фоне RISK-OFF настроения на рынках: опасений по поводу Evergrande и прочих напастей (сворачивание стимулов ФРС, энергокризис…).

Мексиканский песо за 5 дней потерял 2,2%, индийская рупия – 0,6%. За сегодня южноафриканский ранд упал на 0,5%, а рубль потерял 0,3%.

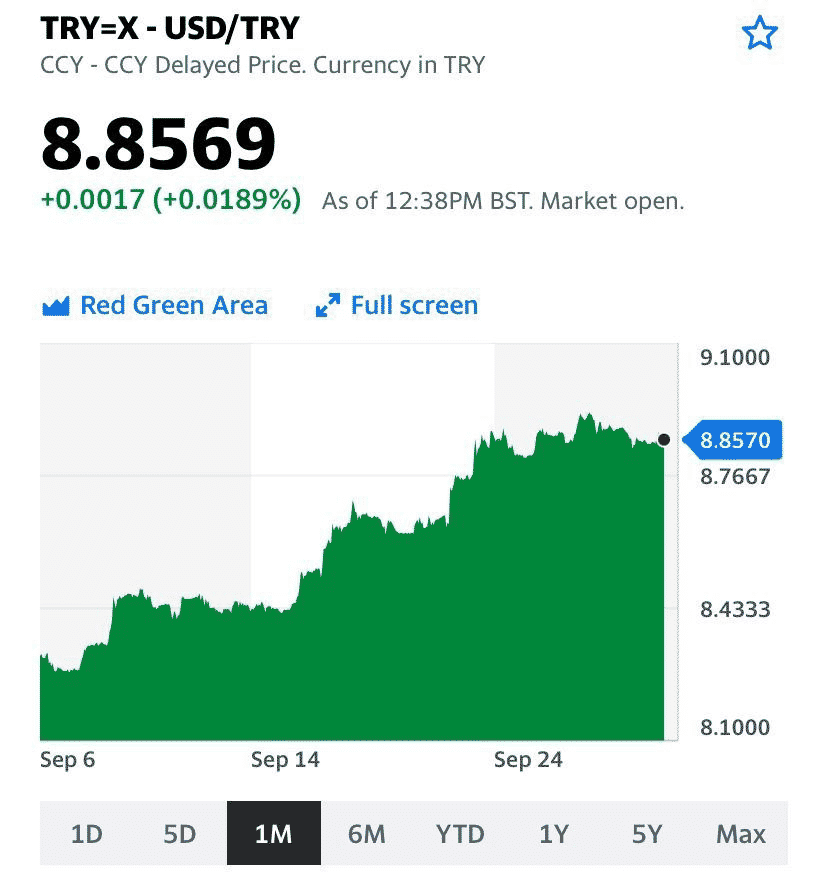

Больше всего традиционно беспокоит пара USD/TRY. Турецкая лира за 5 дней упала на 0,6% и достигла своего нового минимума в 8,96. Там и до 9 недалеко…

Рынок взвешивает риски и на данный момент выглядит не очень устойчиво на фоне большого количества рисков. В такие моменты валюты EM и индекс доллара DXY – это то, за чем необходимо следить (чем мы, собственно, и занимаемся ?).

Чем дешевле валюты развивающихся стран, тем больше у этих стран проблем. При анализе рисков нужно внимательнее всего смотреть на слабое звено.

Таковым для развивающихся рынков является Турция. Лира сейчас может пробить новое дно и ещё больше обострить RISK-OFF настроения инвесторов и привести к коррекциям на рынках. Как говорится, рвётся там, где тонко.

Усилия китайских властей по разрешению энергетического кризиса становятся все радикальнее.

Оно и понятно – чрезвычайное время требует чрезвычайных решений.

На прошлой неделе Правительство потребовало от госкомпаний энергетического сектора обеспечить поставки в зимние месяцы любой ценой.

По сведениям источников, распоряжение было озвучено вице-премьером Хань Чжэнем, курирующим энергетический сектор, на чрезвычайном совещании по борьбе с кризисом в четверг. Оно касается всех отраслей от нефти и газа до угля и электрогенерации. Блэкауты недопустимы.

Это плохая новость для европейских потребителей газа и угля в начале отопительного сезона. Теперь конкуренция за поставки доступных на рынке энергоносителей обострится еще сильнее. Цены на газ в Европе на прошлой неделе впервые превысили $1200 за тысячу кубометров. В европейских единицах рекорд был еще круглее – 100 евро за мегаватт-час.

Интересно, что до нынешнего года рекорд был почти втрое ниже – 36,15 евро, и был установлен 30 сентября 2008 г. – через две недели после краха Lehman Brothers. То есть в разгар финансового кризиса, порожденного ипотечным кризисом в США. Казалось бы, причем здесь Evergrande?

Разумеется, аналогия притянута за уши, это просто забавное совпадение. Хотя, может и не очень забавное, ведь кто может в точности представить, что значит «любой ценой» для китайского руководства? Во всяком случае, экология и безопасность на угольных шахтах уже отошли на второй план.

Госугольщикам предписано работать на полную мощность до конца года, даже если они превысят годовые квоты, обусловленные экологическими целями. Частным компаниям обещано более толерантное отношение к инцидентам на шахтах. Напомним, что в марте этого года регулирование отрасли резко ужесточилось, за нарушения собственникам шахт грозили высокие штрафы и тюрьма. Это не могло не сказаться на объемах добычи.

Однако кризисная целесообразность диктует свои условия.

И экология, несмотря на то, что становится, по сути, новой мировой религией во главе с пророком по имени Санта Грета, вынуждена временно сделать шаг назад. Ибо экология экологией, но зимой замерзать или останавливать промышленность из-за нехватки энергии, не хочется никому.

Другой вопрос, насколько должна вырасти цена, чтобы эффективно снизить спрос при том, что возможности наращивания предложения в сжатые сроки жестко ограничены?

Может ли цена на газ еще подрасти?

Разумеется. Но до какого уровня сказать очень сложно. При этом стоит учитывать, что и текущие уровни являются критичными для многих производств, вынужденных приостанавливать свою деятельность из-за нежелания работать в убыток.

Структурируйте свои знания и навыки в рамках программы МВА “Управление инвестициями” от НИУ ВШЭ в партнерстве с институтом CFA.

7 октября Банковский институт НИУ ВШЭ приглашает принять участие в Дне открытых дверей программы МВА “Управление инвестициями” (CFA Institute University Affiliation Program).

Программа разработана в партнерстве с институтом CFA (первое партнерство в Восточной Европе)

Экспертный совет программы – топ-менеджеры ведущих компаний (“Атон”, “Сбер” “Открытие”, Центробанк РФ), обладатели сертификатов CFA и ACCA

Удобный формат занятий – очно или онлайн на выбор слушателя

Моделирование индивидуальной учебной траектории: дисциплины свободного выбора в соответствии с Вашими задачами

Скидки на сдачу экзаменов CFA всех уровней до 75%

Диплом о профессиональной переподготовке НИУ ВШЭ, удостоверяющий получение квалификации «Мастер делового администрирования – Master of Business Administration (МВА)»

В программе вебинара:

Василий Солодков Директор Банковского института НИУ ВШЭ, к.э.н., представит программу МВА и раскроет все возможности для слушателей и выпускников.

Анна Попова Вице-президент Сбербанка РФ, к.э.н., расскажет о траектории карьерного и профессионального роста в финансах, востребованных компетенциях на рынке и перспективах трудоустройства.

Сергей Макаров Заместитель директора департамента рынков капитала компании Accent, выпускник программы, поделится секретами успеха, расскажет о профессиональном пути и применении полученных знаний.

Вы сможете задать вопросы участникам.

В конце встречи будет предложена возможность попробовать свои силы и пройти входное тестирование на программу. В случае успешного прохождения, Ваш результат будет засчитан в качестве вступительного испытания при подаче заявки.

Когда: 07 октября 2021 (четверг), 19:00 (по Московскому времени)

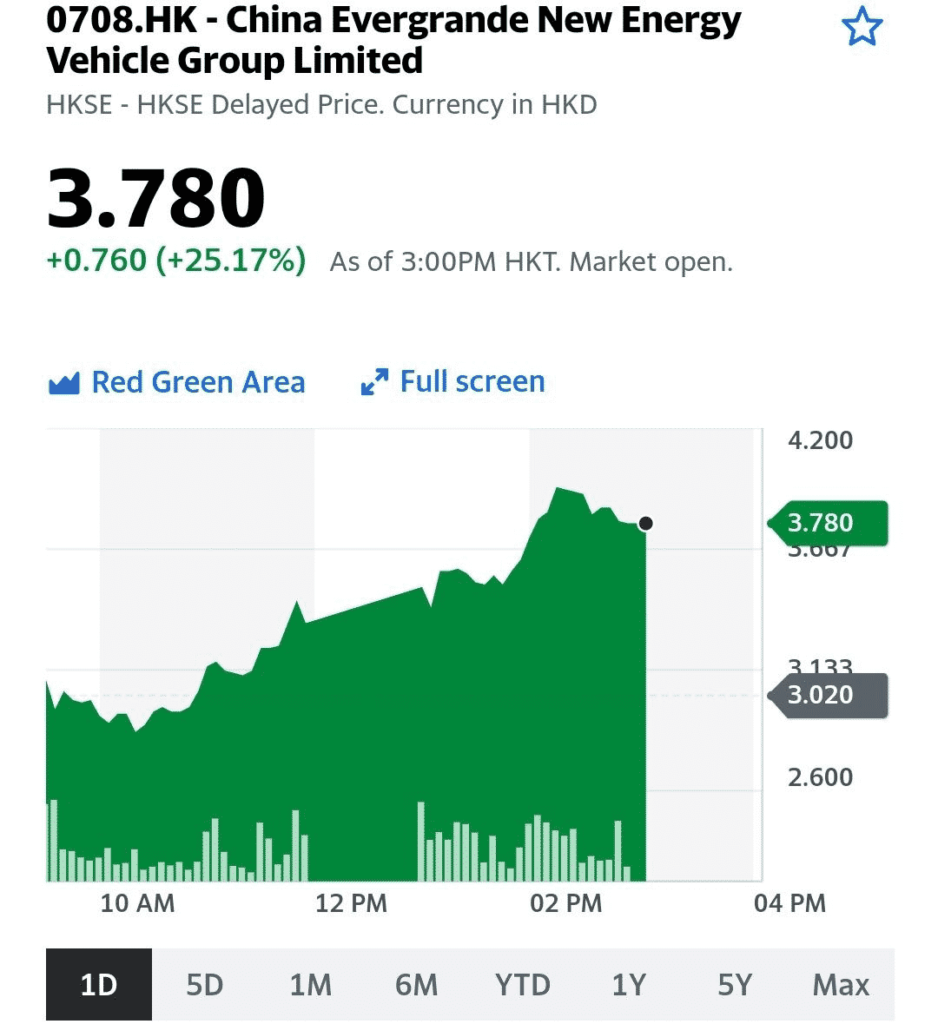

Также временно не торгуется дочка холдинга Evergrande Property Services (6666 HK).

Торги приостановлены в ожидании объявления «с инсайдерской информацией» о крупной сделке. По сообщениям СМИ, другой китайский девелопер, Hopson Development приобретет у Evergrande 51% дочернего подразделения Evergrande Property Services. Сделка оценивается в $5 млрд. Торги Hopson Development (754 HK), кстати, также приостановлены.

Реакцию рынка можно отследить по другой дочке закредитованного гиганта, China Evergrande New Energy Vehicle (708 HK): акции компании взлетели на 25%.

Какая неделя без скандала вокруг очередного члена ФРС и инсайдерской торговли?

На этот раз отметился сам заместитель Джерома Пауэлла. Вице-председатель Ричард Кларида ещё в начале 2020 г. приобрёл целый ряд акций на сумму от $1 млн до $5 млн. Настораживает тайминг этих покупок. Согласно опубликованной отчётности, сделки произошли 27 февраля 2020 г. Уже на следующий день Джером Пауэлл объявил, что начавшийся коронавирус представляет реальную угрозу для экономической активности. Неплохой момент, чтобы переложиться в безопасные фонды.

Что успел приобрести Кларида? В свой портфель представитель ФРС добавил Pimco StockPlus и Ishares MSCI USA Min Vol Factor. Представители ФРС пока ограничиваются дежурными заявлениями вроде того, что транзакции Клариды были выполнены ещё до того, началось обсуждение стратегии вокруг коронавируса. Говорится также о том, что купленные фонды были выбраны с предварительного одобрения со стороны совета по вопросам этики.

Скорее всего, чиновник ФРС избежит серьёзного расследования. К тому же полномочия Клариды заканчиваются уже в сентябре 2022. Лучше по-тихому отправить на пенсию.

И все же снова возникает вопрос. Почему возможна практика, когда мега инсайдеры в принципе позволяют себе операции на фондовом рынке? Разве не правильно было бы специалистам такого уровня и направления при вхождении в должность передавать свои накопления в доверительное управление?

Что-то странное происходит в «Датском королевстве»…