«Казатомпром» (KAP LI), ведущий мировой производитель урана, стал инвестором фонда физического урана ANU Energy OEIC.

Фонд планирует хранение физического урана в качестве долгосрочных инвестиций. Доля «Казатомпрома» составит 48,5%. Также предполагается, что первично инвесторы фонда купят уран на $50 млн «вскладчину»; в дальнейшем объемы могут возрасти до $500 млн за счет привлечения дополнительных инвестиций.

Для «Казатомпрома» это, скорее, позитивная информация.

Во-первых, на рынке появился еще один инструмент для инвестирования в уран, доступный широкому кругу инвесторов. Напомним, что еще совсем недавно таких инструментов практически не было. Однако с усилением «зеленой» повестки дело пошло.

Во-вторых, с расширением круга инструментов, цены на уран будут более подвижными и будут оказывать более заметное влияние на котировки урановых компаний. С одной стороны, это влияние может быть в обе стороны, с другой – сегодня вопросы экологии и чистой энергии в центре внимания. Поэтому и уран снова обретает популярность.

Мы позитивно смотрим на компанию «Казатомпром» и держим ее в одном из портфелей . Ее акции торгуются на Лондонской бирже. По сути, это лидер сектора и единственная компания с устойчивым финансовым положением. Канадские и американские аналоги пока в основной массе не генерируют прибыли, поэтому более волатильны.

Поговорили с Тимуром Ксёнзом про инвестиции на краудлендинговых площадках. Тимур — финансист с 25 летним опытом, совладелец инвестиционной FinTech платформы Money Friends и лизинговой компании МСБ Лизинг, эмитента облигаций на Мосбирже с рейтингом RuBB.

В новом выпуске – ответы на следующие вопросы:

1️⃣ Для чего вообще нужно инвестировать?

2️⃣ Что такое краудлендинг и как он работает?

3️⃣ Многие крауд-компании обещают доходность до 30% годовых. Но реально может заработать/получить инвестор?

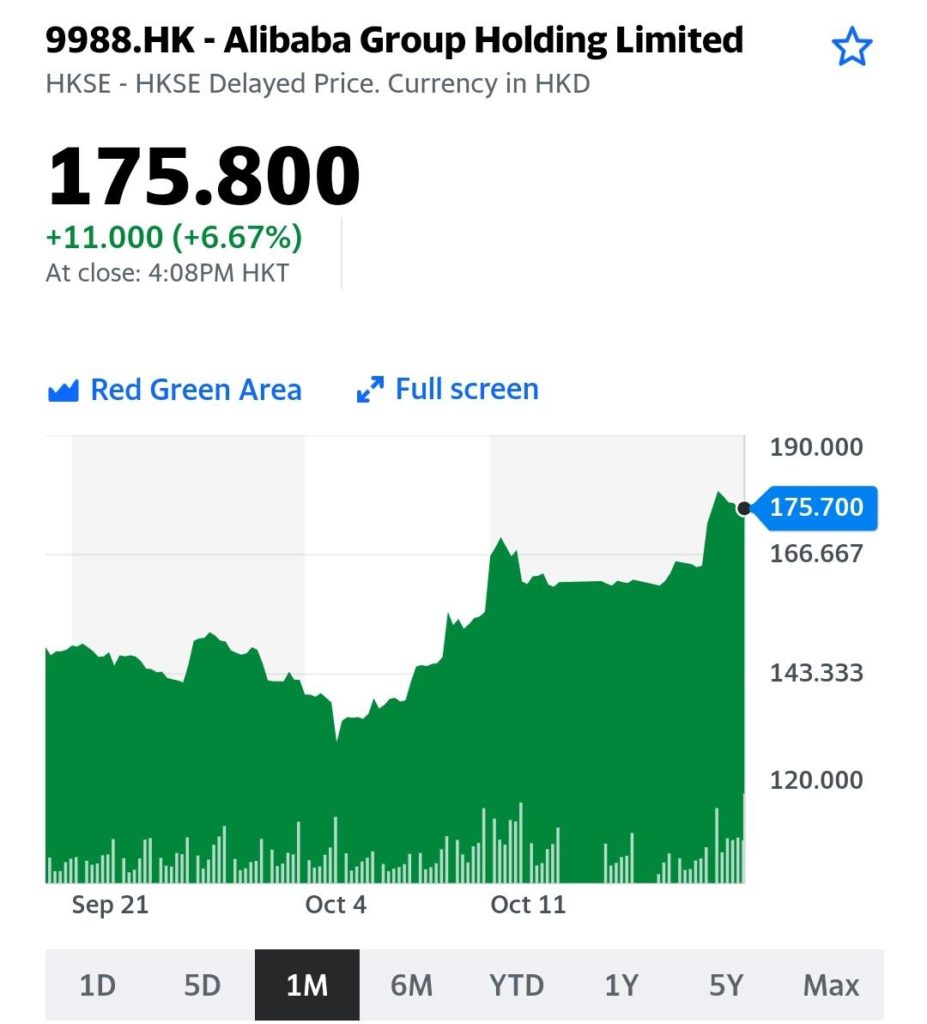

На днях компания представила передовой серверный чип, предназначенный для облачных вычислений. Облака – это второй крупнейший сегмент выручки Alibaba. Компания является лидирующим поставщиком облачных сервисов в Китае, занимая более 30% рынка Поднебесной. По данным аналитической компании Canalys, рынок облачных вычислений в Китае во II квартале 2021 г. оценивался в $6,6 млрд, увеличившись на 54% (г/г). Китайским рынком Alibaba не ограничивается, вкладываясь в освоение облачного рынка стран АСЕАН.

Собственный чип может способствовать укреплению позиций Alibaba на отечественном рынке, а также стать дополнительным конкурентным преимуществом для роста на зарубежных рынках. Если компания найдет, где его производить. Дело в том, что производить чипы с 5-нм техпроцессов сегодня способны единицы – и это производители с самыми развитыми технологиями вроде TSCM. К этим производителям уже выстроилась длинная очередь компаний со всего мира. Так что здесь у Alibaba могут быть серьезные проблемы с таймингом.

Помимо чипа, Alibaba объявили о разработке нового поколения архитектуры серверов. Alibaba смогли «подружить» в одной серверной стойке все плюсы от виртуальных машин и физических. Это решение будет интересно корпоративным клиентам, которые в последнее время ускорили свой переход в облачные системы, однако им нужны более защищенные и независимые «облака», которые к тому же смогут быть более масштабируемыми.

Несмотря на возможные сложности с производством чипов, разработка инновационных продуктов в любом случае на руку компании, ведь это соответствует «пожеланиям» рыночного регулятора. Напомним основной тезис китайской антимонопольной кампании – стимулировать технологические корпорации расти за счет инноваций, а не монопольных практик.

На облачных новостях с начала недели поднимаются акции Alibaba в Гонконге. Сегодня – особенно: Alibaba (9988 HK) выросла на 6,7%. Также неплохо себя чувствуют связанные с ней компании: Alibaba Health (241 HK) и Alibaba Pictures (1060 HK) в плюсе на 13,4% и 3,4% соответственно.

Мы, конечно, бдительность не теряем, и вам не советуем. В краткосрочной перспективе на акции Alibaba может оказать давление снизившийся потребительский спрос в Китае. А также – возможный пересмотр действующего льготного налогообложения для больших техов. Тем не менее, если регуляторы не придут со своим ведром дегтя, у Alibaba есть хорошие шансы продолжить расти в среднесрочной перспективе.

Достаточно сильные отчеты металлургов за 3 квартал 2021 г. мы увидели в последние дни. Причем это относится как к цветной, так и к черной металлургии.

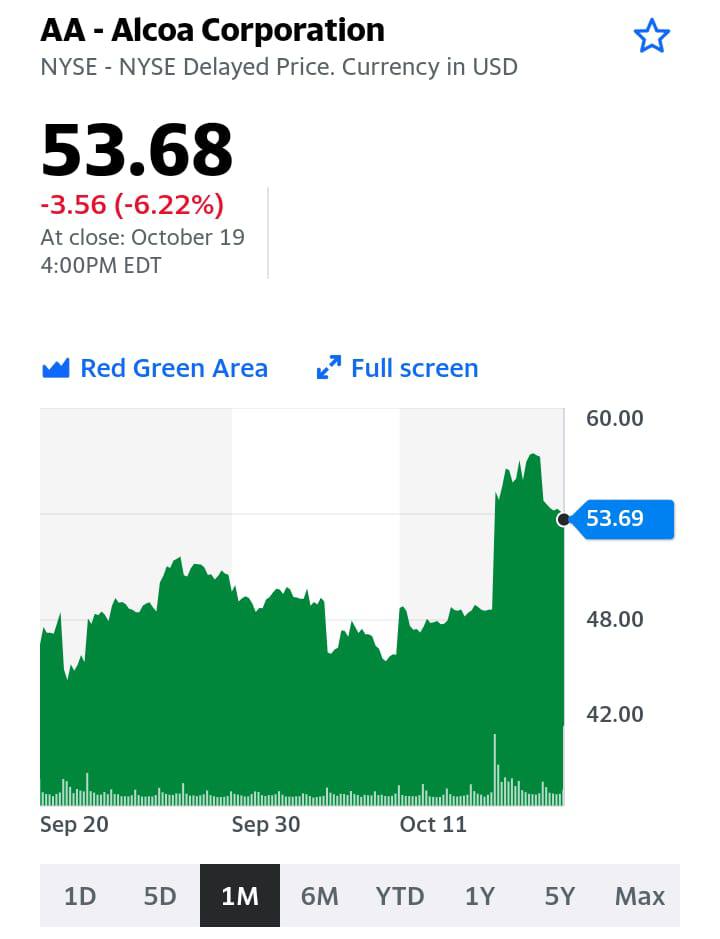

К примеру, в пятницу американский алюминиевый гигант Alcoa (AA US) сообщил о росте EPS до $2,05 против ожиданий рынка в $1,75. Напомним, что годом ранее компания показала убыток на уровне $0,26.

Кроме того, компания сообщила о позитивных корпоративных событиях, после чего котировки выросли на 18% за 2 торговые сессии.

Что за новости? Во-первых, это возобновление программы buyback совокупным объемом $500 млн. Во-вторых, возобновляется приостановленная в 2016 г. программа выплаты дивидендов.

Идем далее. «Северсталь» (CHMF RX) в понедельник сообщила о повышении выручки в 3 квартале на 71% до 235,6 млрд руб. Опять же, EPS взлетел за год более чем в 5 раз – с 15,73 рубля до 109,61 руб. Менеджмент предложил выплатить рекордные дивиденды в размере 85,93 рублей на акцию. Закрытие реестра состоится 14 декабря в случае утверждения акционерами.

Теперь акцент внимания смещается на ММК (MAGN RX) (есть в одном из портфелей ). Финансовые результаты будут представлены в четверг, 21 сентября. Ожидаем сильных цифр: роста выручки, EBITDA и чистой прибыли.

Какие могут быть риски и подводные камни в контексте российских компаний?

▪️Охлаждение рынка стального проката и рынка цветных металлов (алюминий, медь).

▪️Регуляторный риск (вспоминаем недавнюю историю с налоговым маневром).

▪️Замедление экономики Китая. От состояния экономики Поднебесной зависят рынки практически всех металлов.

❗️Обращаем внимание. GPM не так давно даунгрейдил US Steel. С чего вдруг? Ожидает, что самое лучшее у отрасли – это сейчас, а в дальнейшем можно ожидать рост издержек. Ну что ж, разумно.

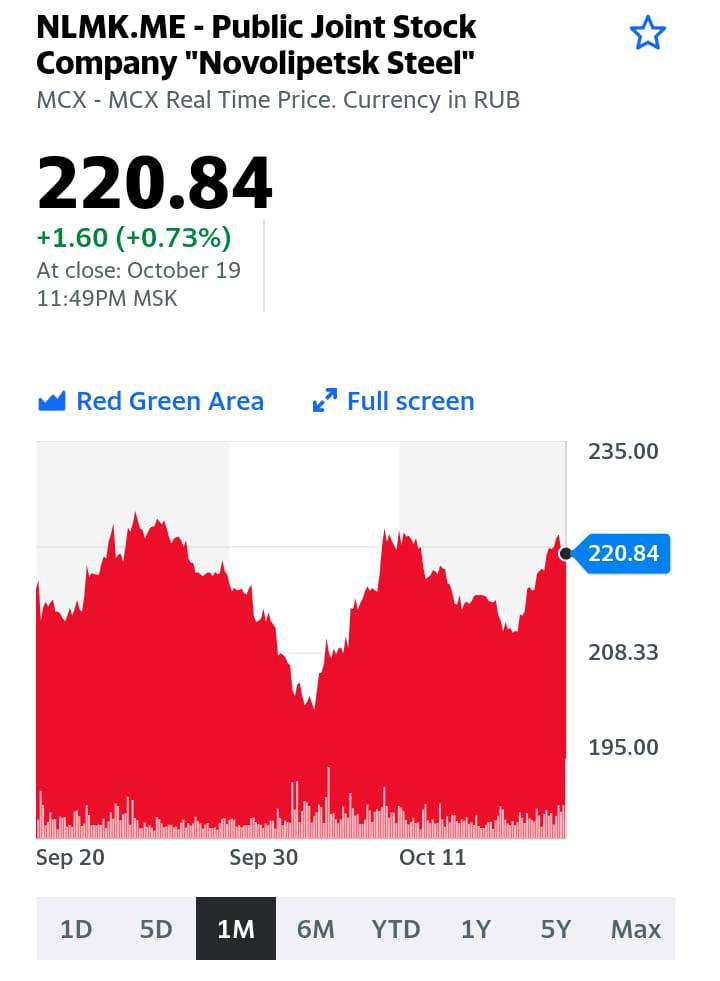

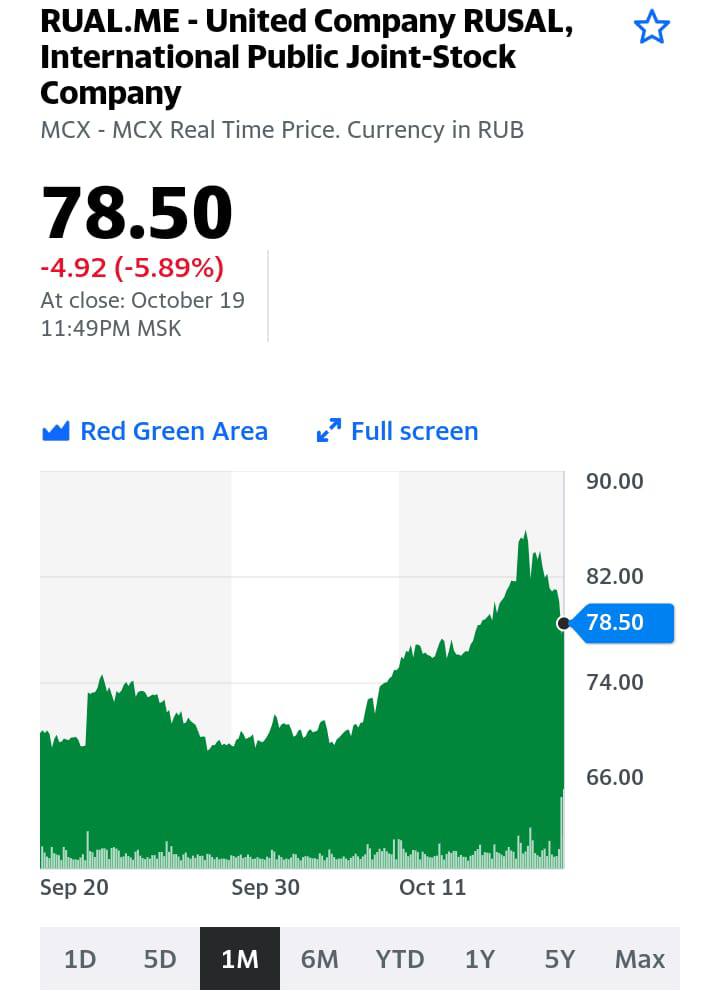

Какие выводы? Сохраняем позитивное видение по перспективам ММК, НЛМК, а также по РУСАЛу (несмотря на последние события вокруг Олега Дерипаски). Кроме того, держим в уме «Норильский никель». И отдаём себе отчёт в том, что, похоже, специалистам из западных инвестбанков понравилось даунгрейдить металлургов. «Могут повторить».

❗️Вчера во время торгов резко прибавили «экологи».

Отрадно, ведь цены на них давно не отражают реалии. На мой взгляд, сегодня – хороший момент для входа в отрасль. Любая позитивная новость приводит к росту котировок.

Сегодня наш «эко»-сертификат выглядит очень дешевым, и наверное это хороший момент для входа (вся информация по сертификатам у @bitkogans).

Ну что, друзья, наше доброе правительство объявило в ряде регионов очередные праздники. Элегантный выход из ситуации. Был бы локдаун – пришлось бы продумывать компенсационные выплаты как бизнесам, так и самозанятым, фрилансерам…

А так… ковид бьет все пандемийные рекорды, зато у нас в стране недельный праздник. Народ всю неделю будет радостно поднимать бокалы то за конституцию, то за революцию ?

Если серьезно – смех сквозь слезы. Как сказали сегодня ребята из нашей команды: «Ура! У НИХ каникулы». Ну а мы – как обычно. Будем работать каждый из своей удаленки.

В пятницу, 15 октября истек отведенный по закону срок на рассмотрение Комиссией по ценным бумагам и биржам США (SEC) заявки компании ProShares на запуск Bitcoin Strategy ETF (BITO).

По законодательству Штатов у SEC есть только 75 дней на то, чтобы отклонить заявку, одобрить ее или продлить срок ее рассмотрения. Если же не принято ни одного из этих решений, то по истечении 75 дней заявка на создание торгуемого на бирже фонда считается одобренной.

Это значит, что долгожданное для многих инвесторов в крипту событие состоялось – после того, как много лет подряд заявки от других компаний отклонялись. На площадке NYSE Arca стартовали торги первого официально регулируемого инструмента.

В его основе лижет фьючерс (тикер BTC), обращающийся с 2017 г. на бирже CME. Хотя изначально в заявку на запуск были включены и паи канадских крипто ETF, но позднее от этой идеи в ProShares отказались.

В чем преимущества фонда перед фьючерсным контрактом? Последний – менее доступный для большинства инвесторов инструмент с большей долей рыночного риска. Уже неоднократно упоминали об этом, поэтому отдельно останавливаться не будем. А ETF может стать очень востребованным инструментом, так как открывает доступ к крипторынку широкому кругу инвесторов своеобразные очень доступные акции биткоина. Простое сравнение цены пая фонда – почти $41 против более чем $62 тысяч, которые нужно заплатить при покупке фьюча – будет явно в пользу первого.

Похоже, что американские власти решили пойти по противоположному пути относительно Китая, где полным ходом идут репрессии в отношении криптовалют и добывающих их майнеров. В Штатах же выполняют обещание главы ФРС Джерома Пауэлла не запрещать цифровые валюты. Правильной дорогой идут товарищи! ?

Как реагирует крипта? Биткоин продолжает повышение, торги проходят в районе $62000, взлетев с $54000 в начале прошлой недели. Сохранение тенденции из-за притока новых инвесторов может привести к обновлению апрельского максимума в районе $64850. Мы же продолжим с интересом наблюдать за продолжающимся становлением криптовалют как полноценного класса активов, но будем оставаться в стороне от пока ещё излишне волатильного рынка.

Компания станет fee-девелопером проектов одного из ведущих застройщиков московского региона – «Инграда». Заключенное соглашение покрывает несколько крупных проектов площадью более 1 млн кв.м. И сегодня же НРК повысило кредитный рейтинг компании до АА-.

Что такое fee-девелопмент? Это одно из направлений в бизнесе real estate, которое подразумевает, что компания, занимающаяся реализацией проекта, не является его собственником.

Почему это хорошо для ПИКа? Во-первых, сделка с «Инград» – это дополнительные денежные потоки «на вход», которые будут способствовать улучшению финансовых результатов. Во-вторых, данная коллаборация позволит еще больше укрепить лидерские позиции на рынке. В-третьих, это интересный имиджевый шаг.

На прошлой неделе мы публиковали подробный пост о том, почему мы считаем ПИК интересной историей на российском фондовом рынке. Посмотрим, что будет дальше ?

«Энергетическое» ралли на рынке базовых металлов началось в конце августа. С месячной задержкой к «коллегам» присоединились и цены на цинк, подскочившие на 22% за последние пару недель и обновившие тем самым 14-летний максимум. Да-да, не исторический, а «всего лишь» 14-летний. В далеком 2006-м ненасытный китайский спрос был источником веселья на многих рынках, включая цинк.

Сейчас Китай снова виноват, однако не только он. В отличие от алюминия, львиная доля производства и потребления сосредоточена в Китае, цинк немного глобальнее. Ирония заключается в том, что помимо Китая значительная часть мировых плавильных мощностей по цинку сосредоточена в Европе и Индии – других жертвах кризиса.

Этим и объясняется задержка – как только энергетический кризис перешел в острую фазу в Европе, сокращения производства начались и там. И для цинка это чувствительно. На прошлой неделе бельгийская Nyrstar заявила, что сократит производство на 50% на трех европейских заводах.

Кстати, китайским товарищам можно взять на заметку, что стоит поднять в разы цены на электричество, и не надо никаких разнарядок и уговоров – все сами сократят энергоемкое производство.

Нас во всем этом интересуют два вопроса – цинковая история больше похожа на алюминиевую или никелевую,а также – кто выигрывает от роста цен?

В части предложения аналогии с алюминием уже упоминались, а вот в части спроса цинк больше похож на никель. Основное потребление для цинка это оцинкованная сталь, а значит строительство, автомобильная промышленность и т.д. Эти отрасли сейчас испытывают проблемы и без энергетического кризиса, особенно в Китае.

Вчера вышли данные о том, что ВВП Китая вырос всего на 4,9% в 3-м квартале. Независимо от того, являются ли эти цифры наглым враньем или не слишком завышенными, в 4 квартале они рискуют быть хуже. И реакцию цен на чувствительное к промышленному спросу сырье предсказать сложно.

Так или иначе, сейчас рынок уверенно растет, и есть компании, которые могут на этом заработать. Мы считаем, что лучше всего смотреть туда, где с энергией все в относительном порядке. Среди производителей цинка в таком привилегированном положении находятся две канадские компании. Одна большая, другая поменьше, но обе получают примерно 30% выручки от цинка и имеют шансы нарастить ее. А также от меди, которая также стремится ввысь.

Первая – Teck Resources (TECK). Помимо меди и цинка это еще и экспортер угля в Азию. Так что, если кризис затянется, то компания может сорвать джекпот. Ее текущий P/Е на уровне 24,32, но форвардный уже оценивается в 8,07. Что неудивительно. Акции растут неплохо, но потенциала еще достаточно.

Еще один потенциальный бенефициар – Hudbay Minerals Inc. (HBM). Это относительно небольшая (менее $2 млрд. капитализации) компания, которая, как и весь сектор, долго страдала от низких цен на медь и цинк. Ее P/E не впечатляет – примерно 68, но такие компании могут очень позитивно реагировать на ценовую конъюнктуру.

Petropavlovsk (POGR RX) за последнее время показал неплохой performance. Так, от локальных минимумов 6 октября бумага «газанула» наверх на 22%. При этом POGR значительно опередил по динамике «Полюс» (PLZL RX) и «Полиметалл» (POLY RX), прибавившие за аналогичный период 13% и 9% соответственно.

Росту котировок способствовало золото, цена на которое выросла на 3% на фоне небольшого локального ослабления доллара США.

Таким образом, реализуется сценарий, о котором мы говорили неоднократно: при возвращении золота к росту Petropavlovsk будет «отстреливать» гораздо бодрее остальных российских ликвидных золотодобытчиков. К тому же, видимо, играет фактор постепенно угасающего корпоративного конфликта.

Все это прекрасно, но и о рисках забывать нельзя. Конъюнктура цен на золото сегодня довольно неопределенна, и позитивный тренд еще очень слаб.

Наше мнение остается неизменным. Полагаем, что по результату происходящих в мире событий у золота может появиться достаточно сильный аптренд. К тому существует много весьма серьезных предпосылок. Скоро напишем об этом более подробно.

Впрочем, любой интеллигентный человек отличается тем, что вполне допускает: его мнение – это не более, чем его мнение. А жизнь, она гораздо сложнее и многограннее. И всегда надо оставлять пространство для сомнений.

При определенных обстоятельствах акции Petropavlovsk так же бодро могут проследовать и в обратном направлении. Так что выбирать момент фиксации прибыли (хотя бы частичной) необходимо с особой тщательностью.

Третьи сутки весь мир обсуждает возможный августовский тест Китаем гиперзвукового оружия.

Еще в субботу источнки издания Financial Times сообщили, что китайский гиперзвуковой аппарат совершил полет по низкой околоземной орбите и приземлился на расстоянии в несколько десятков километров от своей цели.

Многие уже поспешили объявить, что мы стали свидетелями новой главы гонки вооружений. В отличие от баллистических ракет, которые летят по предсказуемой дуге, гиперзвуковое оружие летит в пять раз быстрее скорости звука и следует при этом непредсказуемой траектории полета, что затрудняет защиту.

Пока официальный Пекин открещивается от прошедших испытаний. В понедельник министерство иностранных дел Китая опровергло заявление Financial Times. По словам китайского МИДа, это был всего лишь космический аппарат. Министерство иностранных дел также сообщило, что испытание проводилось в июле, а не в августе. В любом случае даже намек на китайский тест гиперзвукового оружия уже вызвал переполох в американском Пентагоне и заставил говорить о быстрой модернизации вооруженных сил Китая.

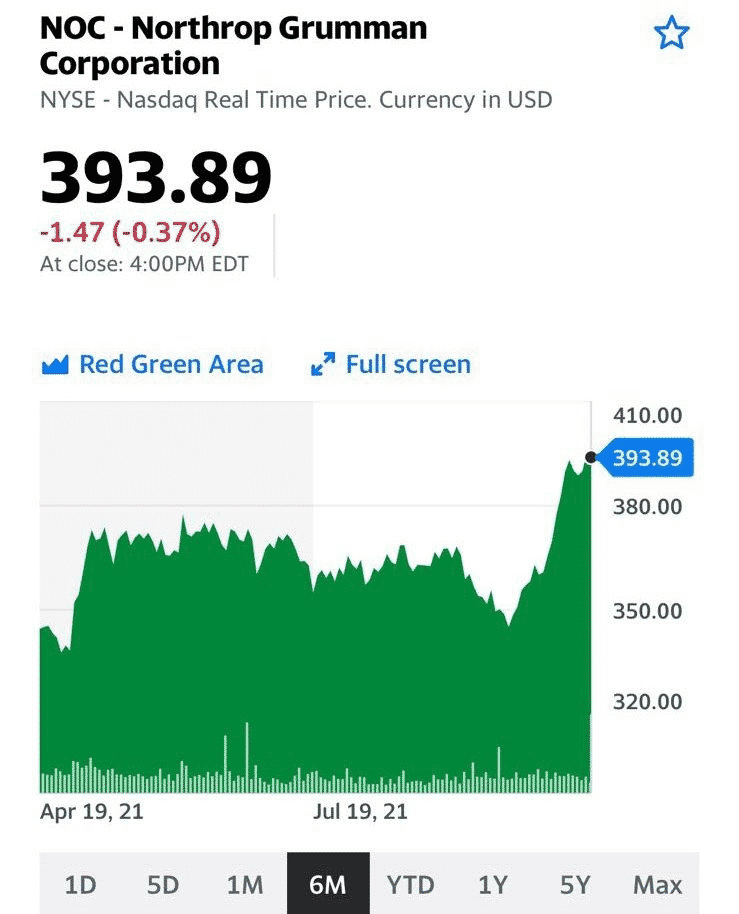

Тут самое время обратить внимание на сектор американской оборонки. Такие компании как Northrop Grumman (NOC) и Raytheon Technologies (RTX) уже успешно завершили первый испытательный полет своего гиперзвукового воздушного оружия для ВВС. Raytheon также разрабатывает оружие Tactical Boost Glide совместно с Управлением перспективных исследовательских проектов Пентагона. Ранее компания Raytheon признала, что одновременно разрабатывает способы защиты от ударов гиперзвуковых ракет.

Нельзя сказать, что компании самые дешевые на рынке, но при этом продолжают демонстрировать стабильный рост. С начала года года тот же Northrop Grumman прибавил уже 33%. У Raytheon Technologies мультипликаторы скромнее, и отсюда рост всего плюс 9%.

Для индустрии последние недели прошли достаточно ярко. Тут тебе и кризис вокруг Тайваня, заявления, что США проигрывает гонку за искусственный интеллект, а теперь и история с гиперзвуковым оружием. Всем понятно, что инвестиции США в эту область будут только нарастать, а значит сектор оборонки США остается интересен для инвесторов.

В опросе приняли участие около 20 тыс читателей каналов: @Bitkogan @Russianmacro @Dohod @Probonds @Cbonds

КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ? • 39%: +25 бп (7.0%) • 44%: +50 бп (7.25%) • 9%: +75 бп (7.5%) • 6%: +100 бп (7.75%) • 2%: другое решение

А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ? • 31%: +25 бп (7.0%) • 22%: +50 бп (7.25%) • 11%: +75 бп (7.5%) • 15%: +100 бп (7.75%) • 22%: другое решение

Евгений Коган @Bitkogan Давайте разделим вопрос на две части.

Чего бы я хотел? Чтобы ЦБ хоть на этот раз остановился и вопреки всему не стал повышать ставку. Или повысил бы максимум на 25 б.п., тем самым проявив свой либерализм. И посмотрел – а что же произойдет? Вдруг беспощадная борьба за удушение спроса – это не ТО самое, что очень нужно нашей экономике.

Что будет в реальности? Логика подсказывает, что в итоге Центральный банк примет решение поднять ставку на 50 б.п, поскольку от него все еще ждут решительной борьбы с инфляцией. А как еще он может продемонстрировать свою твердость и решимость? А дальше… Пусть Мин Эк думает, что делать. При этом и нам, да и ЦБ, думаю, давно очевидно, что поднимай сегодня ставку или нет – на инфляции в ближайшие полгода это мало отразится… Ибо ставка, как известно, является средством охлаждения спроса в нашей экономике. А тут дядя Сэм нам, да и остальному белу свету, хавронью подкладывает в виде инфляции издержек. Впрочем, вчерашнее продолжение падения индекса RGBI может в итоге означать и 75 б.п. Все в этой жизни быть может.

Суворов Евгений @russianmacro С прогнозом сложно… Инфляционная картина сейчас сильно зашумлена овощами. Если убрать их влияние, то всё-таки небольшое замедление инфляции просматривается (https://t.me/russianmacro/12675). В 4-м кв, учитывая лаги ДКП, начнут проявляться эффекты от повышения ставки весной. А в 2022г более явно проявятся эффекты бюджетной консолидации (возвращение к бюджетному правилу). Стоит ли в этих условиях реагировать на плодоовощной всплеск инфляции последних месяцев? Не факт. Слабость статистики за 3-й кв – ещё один аргумент против резкого повышения ставки. Наконец, после +25 в сентябре, увеличение шага будет выглядеть непоследовательно. Одним словом, мы больше склоняемся к +25. Но не удивимся и +50.

Всеволод Лобов @Dohod Инфляция продолжает преподносить сюрпризы и расти там, где не ожидаешь. Мы наблюдаем импульс предыдущего роста цен, усиленный бюджетными выплатами и все еще большое инфляционное влияние цен на товарном рынке. Темп роста денежной массы должен был снижаться быстрее, чего пока не произошло. Чтобы обеспечить снижение этого контролируемого регулятором показателя и продолжить контролировать инфляцию (по мере сил), ключевая ставка, вероятно, будет повышена в пятницу на 25бп до 7%.

Андрей Хохрин @Probonds Я бы ждал +25 бп. Но акции, облигации и рубль спокойно примут +50 бп. Диапазон +25-50 бп, думаю, заложен в котировках. Считаю, что ставка на уровне 7, а не 7,25%, предпочтительнее. Более дорогие деньги – более медленное восстановление экономики. Но, повторюсь, ни 7, ни 7,25% ключевой ставки не меняют ситуацию на рынках, да и с инфляцией тоже. Так что выбор значения – вопрос настроения. Надеюсь, настроение будет оптимистичным и мы получим +25 бп. Не переоценивал бы значение ключевой ставки в борьбе с инфляцией. Корреляции между ними не вижу на истории последних 10 лет и невооруженным, и вооруженным взглядом.

Никита Калинин @Cbonds Ближайшее решение ЦБ призвано «заложить посев» для достижения инфляционного таргета в 2022 году. Замедления инфляции не происходит. Факт в том, что базовая инфляция, в которой нет овощей и других сезонных товаров, продолжает рост и превышает общую инфляцию. В сентябре базовая составила 7.61% –максимум за 5.5 лет. Инфляционные ожидания населения и его темпы кредитования остаются высокими. Чтобы не растягивать процесс постепенного повышения ставки в октябре и декабре, ожидаю, что ЦБ поднимет на 50 б.п. и до конца этого года ставку менять не будет. Дальше ЦБ будет наблюдать, как это отразится на приросте депозитов, динамике кредитования, ситуации с кривыми на долговых рынках. В случае внезапного снижения инфляции ЦБ всегда сможет быстро снизить ставку в следующем году.

Как мы вчера писали JP Morgan «задаунгрейдил» US Steel.

Банк JP Morgan понизил рейтинг сталелитейной компании US Steel до «продавать». Целевая цена снижена с $41 до $35. На этом фоне бумага вчера по максимуму теряла около 5%. Хотя закрытие дня было гораздо более оптимистичным. Падение составило всего-навсего порядка 1,2%.

Аналитики JP Morgan обосновали свое решение изменениями в модели DCF. Это связано с дополнительными инвестициями US Steel в снижение выбросов, а также с включением в расчет целевой цены нового завода компании.

Полагаю, что JP Morgan на этот раз руководствовался исключительно внутрикорпоративными факторами по конкретной компании. При этом конъюнктура рынка стального проката в США остается сильной, а цены на сталь находятся на исторических максимумах. Так, тонна холоднокатаного проката сегодня стоит около $2175. Это более чем комфортный уровень для производителей.

Ситуация отчасти напоминает недавний кейс с ZIM Integrated (ZIM US). Тогда JP Morgan также понизил целевую цену, а акции компании отреагировали ощутимым снижением.

US Steel по-прежнему остается самой дешевой сталелитейной компанией мира. Форвардный P/E составляет 1,3х при среднеотраслевом на уровне 3,0х.

Возможно, текущее снижение – это шанс зайти в бумагу дешевле и успеть заработать, пока цены на сталь остаются высокими. Тем более, что новый таргет JP Morgan на уровне $35 примерно на 65% выше текущей цены US Steel.

Вообще, крайне странная ситуация. Бумага стоит $21. Таргет снижен с 41(!!) до 35(!!). И рекомендация Sell. Так и хочется сказать – они там что… все «с дуба рухнули»?

Но берем себя в руки и начинаем думать. Окей, если они не клинические идиоты, а вполне профессиональные ребята, тогда в чем причина?

Все просто. По DCF модели действительно рисуется такая картинка и 35-й таргет. Но аналитики закладывают в модель ряд весьма серьезных рисков. И приходят к выводу – сейчас у компании максимально хорошие мультипликаторы, например, EV/EBITDA. Однако в дальнейшем эти индикаторы могут и ухудшиться. И это, в целом, вполне разумная позиция.

Риски сохраняются, поскольку есть вероятность, что «даунгрейд» со стороны JP Morgan – это первая ласточка в секторе. Но процесс может пойти и дальше. Так что…

Наши действия? С огромным уважением относимся к рекомендации вполне профессиональных ребят из JPM. Но бумажку пока подержим. Впрочем, при ухудшении общей конъюнктуры (чего не исключаю и на ближайшем горизонте) продадим без зазрения совести.

«Вы критически относитесь к тому, что Банк Турции понижает ставку. Но, говоря о действиях Банка России, Вы рекомендуете ставку не повышать. В чем разница в ситуациях Турции и России?»

Назову два главных отличия:

1️⃣ Разные причины инфляции

Российская инфляция, по большей мере, объяснятся общемировым трендом роста издержек. Это видно, если сравнить наши цены с ценами в подобных странах. У нас продовольствие подорожало на 9,2% за год. В Мексике – на 8,8%, в Украине – на 13,6%, в Бразилии – 12,5% и т.д.

Общемировую инфляцию нельзя остановить повышением ставки. Тут может помочь только сворачивание «печатного станка» от крупных регуляторов и решение проблем с цепочками поставок. На уровне отдельных стран продовольственную инфляцию можно побороть государственными субсидиями поставщикам за сбыт продукции внутри страны. Также неплохой способ справиться с инфляцией в случае России – перестать покупать иностранную валюту и дать рублю укрепиться, тогда подешевеют импортные товары.

Тем временем в Турции продовольствие подорожало аж на 28,8%. И основная причина тут – падение лиры (-17% за год!), которое делает весь импорт дороже. Лира падает из-за оттока капитала, который можно остановить, только сделав ставки привлекательнее (подняв их).

В России с апреля доля нерезидентов в ОФЗ стабильно растет (с 19,5% до 21,4%). А рубль укрепляется. Так что оттока капитала и страшного падения рубля, приводящего к инфляции, нам пока не светит. Чего так боится ЦБ – непонятно.

2️⃣ Разные риски инфляции на год вперед

Чем выше инфляция, тем больше шансов, что через несколько месяцев она взлетит еще выше. Турецкая инфляция 19,6% может с высокой вероятностью запустить «адскую» инфляционную спираль: растут издержки – дорожают товары – растут издержки… и т.д. Поэтому Банк Турции должен с таким ростом цен бороться как можно агрессивнее и оперативнее.

В нынешних реалиях российская инфляция 7,4% – не так уж много. Например, в Штатах инфляция 5,4%, живут же как-то и не нервничают особо.

Вывод? Принцип «вижу инфляцию – повышаю ставку» работает только в простых моделях. В реальности, увы, все сложнее. Если уж и пытаться бороться с инфляцией, то за счет стимулирования внутреннего производства в сочетании с умной таможенной политикой. От повышения ставки нашим ЦБ, скорее всего, инфляция не упадет. (Более того, высокие ставки – это дорогие кредиты, а это даже может заставить производителей быстрее поднимать цены.) А вот минусы от поднятия ключевой ставки в виде замедления экономического роста однозначно нас настигнут.

Только вчера утром мы с вами обсуждали тему российского внутреннего долга. Однако жизнь вновь заставляет нас вернуться к данной теме.

Индекс RGBI вчера легко и непринужденно свалился аж на 0,35%. Иначе как обвалом это не назовешь. Правда, падение это происходило на небольших оборотах. Но кому от этого легче?

Вспоминается старый трейдерский анекдот.

Брокер приходит к клиенту.

Старина, у меня для тебя есть две новости. Одна плохая, а вторая очень хорошая. С какой начинать?

Ну начни, разумеется, с плохой!

Эх… чего там говорить. У тебя, дружище, вчера был маржин колл. Все упало. Пришлось порезать позицию…. ну короче у тебя из твоего миллиона долларов, ты уж извини, осталось только десять тысяч…?

О ужас!!! ? А какая же ОЧЕНЬ хорошая новость?!!!

Да ты понимаешь… падало все на очень маленьких оборотах.

Трейдеры меня поймут ?

Что произошло на вчерашних торгах ОФЗ? В результате серьезного давления продавцов индекс рыночной цены корзины ОФЗ с фиксированным купоном RGBI упал на 0,35%, что не есть хорошо. Доходности бумаг в итоге подросли в среднем на 8-10 б.п. по всей кривой.

Причина такого серьезного давления может крыться в общем ухудшении настроений инвесторов, а может кто-то поставил на то, что в пятницу ЦБ решится на более серьезный шаг и поднимет ставку сразу на 75 б.п… Поживем – увидим.

Обратите внимание на прилагаемый график индекса RGBI. Специально даю его в разрезе полугода и в разрезе большего периода. Мы видим, что он достаточно быстро движется к уровням, куда падал в начале 2020 г. Что не шибко радует.

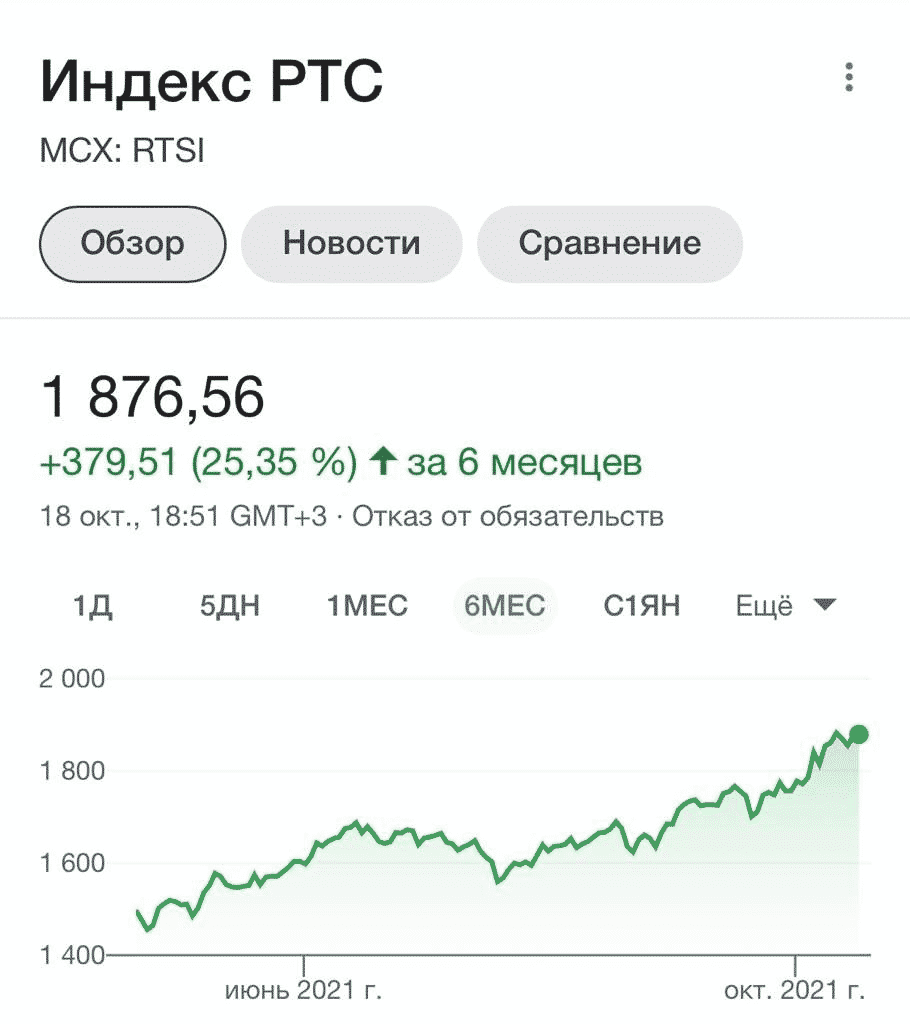

Все происходящее не может не влиять на рынок российских акций, который просел вчера почти на процент. Напомню, за последние полгода индекс РТС вырос более чем на 25%. При этом ряд бумаг порадовал нас движениями более чем на 100%.

К чему я все это? Рынок облигаций – это основа, если хотите, фундамент финансовых рынков. И не может долго расти рынок акций при падающих ценах на облигации.

Наш фондовый рынок сегодня на коне. Каждый день происходит что-то позитивное. Однако просадка рынка облигаций заставляет вспомнить о крайней осторожности. Или рынок облигаций должен скоро развернуться, к примеру, потому, что рост инфляционных ожиданий начнет снижаться, и возникнет понимание, что в 2022 г. ЦБ вновь сможет вернуться к осторожному и неторопливому снижению ставок. Или… рынку акций предстоит некоторая коррекция.

Хочется верить, что жизнь пойдет по первому варианту. Ведь так мы с вами заждались хороших прибылей от российских бумаг, и только за последний год наше терпение по-настоящему было вознаграждено. Еще бы год-другой…

Сегодня заметно снижаются в цене акции US Steel (X US).

Дело в том, что банку JP Morgan, видимо, понравилось «даунгрейдить» (вспоминаем недавнюю историю с ZIM), и на этот раз досталось US Steel.

Ценовой ориентир понижен с $41 до $35, а рейтинг – с «держать» до «продавать». Выкупать падение пока не торопимся, завтра опубликуем наше мнение на этот счет более развернуто.

Об этом заявил министр финансов России Антон Силуанов.

По его словам, «крупные миллиардеры найдут способ, как уйти от налогообложения», а «пострадает средний класс».

Очень рад, что наше правительство осознало то, о чем мы много раз писали. А именно – если, не дай бог, будет введена жёсткая прогрессивная шкала, миллиардеры платить больше не будут. Они будут платить ещё меньше, так как будут искать и найдут способы минимизировать свои налоговые затраты. В итоге, вместо того, чтобы сделать больше богатых, мы наоборот только увеличим количество бедных.

Остаётся констатировать, что здравомыслие еще не окончательно покинуло наше правительство, и слова министра Силуанова – вполне убедительный тому пример.

Азотные удобрения закончились до начала сезона в сельском хозяйстве?

Еще не успела осесть пыль за тракторами, которые убирают последний урожай в летнем сезоне сельскохозяйственных работ 2021 года, как началось противостояние между аграриями и производителями удобрений по вопросу цен на поставки перед весенней страдой в 2022 году.

В конце прошлой недели освещали (https://t.me/bitkogan/14891) в канале вопрос о прямом влиянии цен на удобрения на стоимость продуктов на полках в магазинах.

Сегодня же рассмотрим поподробнее вопрос относительно опасности возникновения кризиса на рынке азотных удобрений. И говоря об этом виде удобрений нужно отметить, что цены на готовую продукцию были заморожены из-за взлета мировых цен. Минсельхозу придется выступить арбитром в споре между представителями производителей удобрений и от сельского хозяйства.

Последние видят риск дефицита удобрений и предлагают сократить объемы экспорта. Почему для аграрной отрасли так важна цена на удобрения, и не только на азотные? Важный фактор – урожай в России зачастую можно получить только при применении “питания” для растений. Поэтому изменение стоимости необходимого в выращивании с/х культур в неблагоприятную сторону, а тем более их дефицит – станут очень болезненным вопросом. При этом необходимо понимать, что из года в год производители удобрений осенью сокращают объемы выпуска продукции, а в самом конце года и перед стартом посевной кампании наращивают до максимума. Поэтому о дефиците на внутреннем рынке говорить пока преждевременно.

Российские производители азотных удобрений могут не переживать даже из-за роста мировых цен на необходимый в производстве природный газ и уголь из-за пополнения Китаем и европейскими странами запасов перед отопительным сезоном. Эти 2 компонента в последние месяцы показывают обновление максимумов стоимости. Если Минсельхоз встанет на сторону производителей удобрений, то они смогут заработать на повышении мировых цен на азотные удобрения, даже если не будут увеличивать объемы поставок за рубеж. К слову, ведомство сохраняет прогноз по росту объемов закупки удобрений в 2 раза к 2024 г. по сравнению с данными на 2020 г.

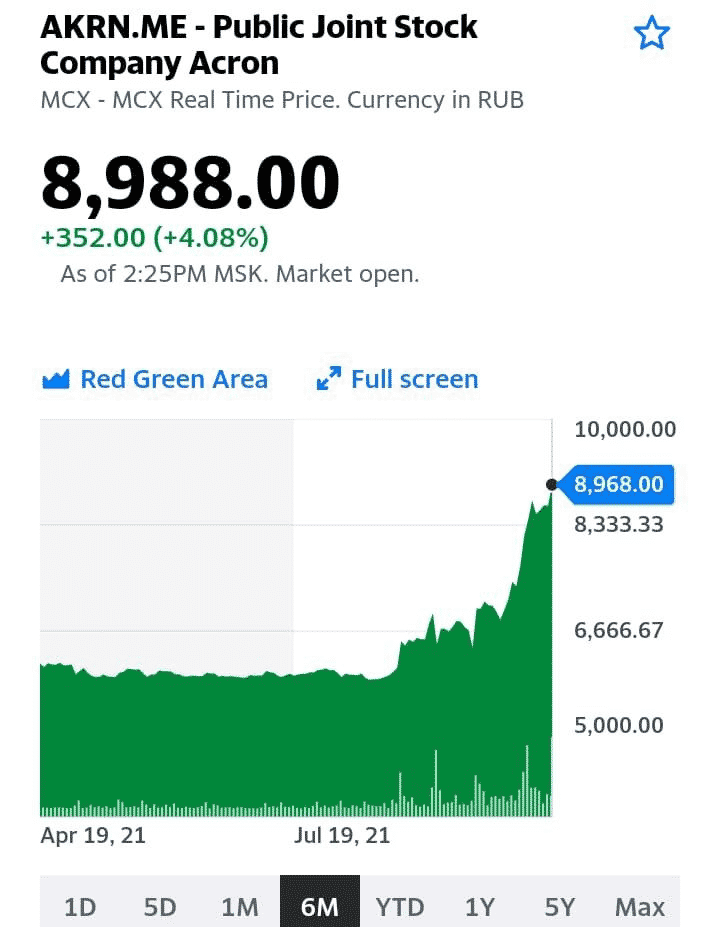

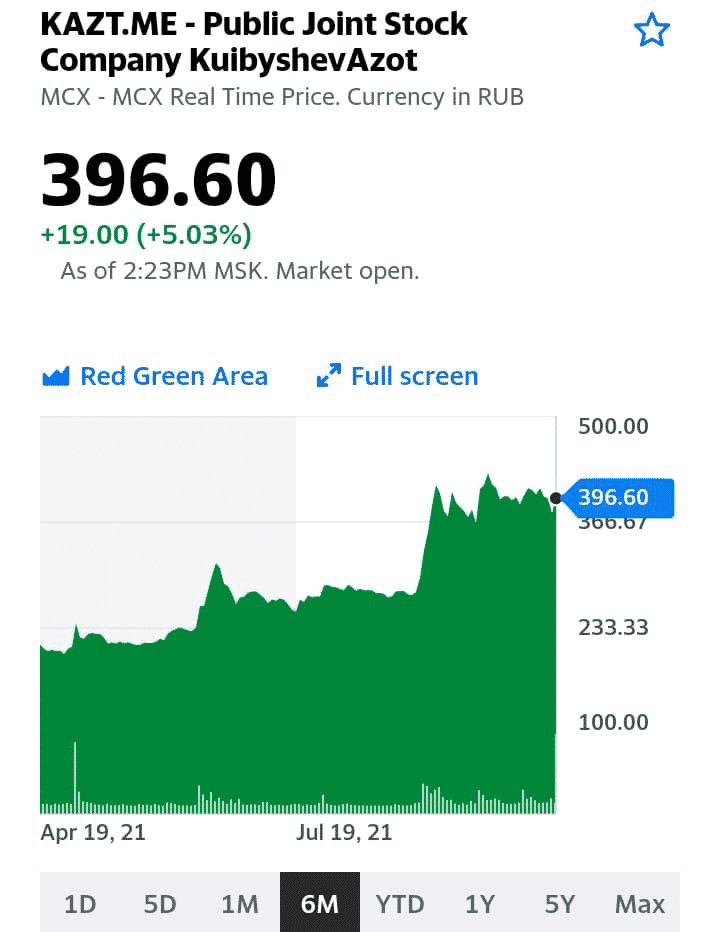

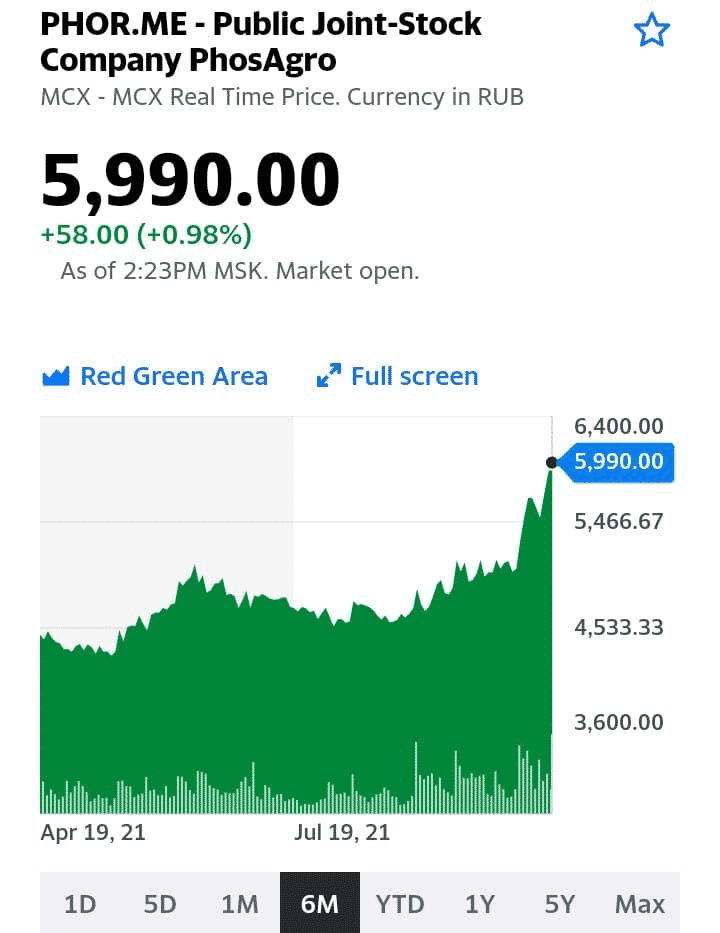

Кто из отечественных игроков сможет воспользоваться ситуацией? К числу публичных участников рынка аммиачных удобрений относятся ФосАгро (PHOR), Акрон (AKRN) и КуйбышевАзот (KAZT). Также в этот состав можно включить ставшую в 2015 г. международной компанию ЕвроХим, но на Московской бирже обращаются только ее облигации.

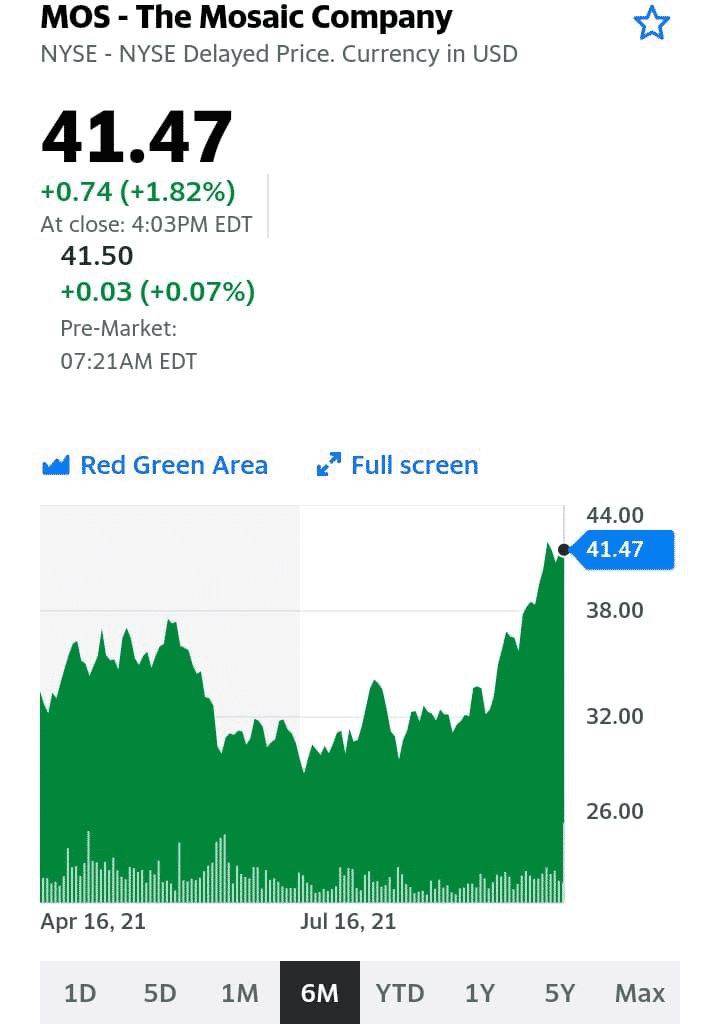

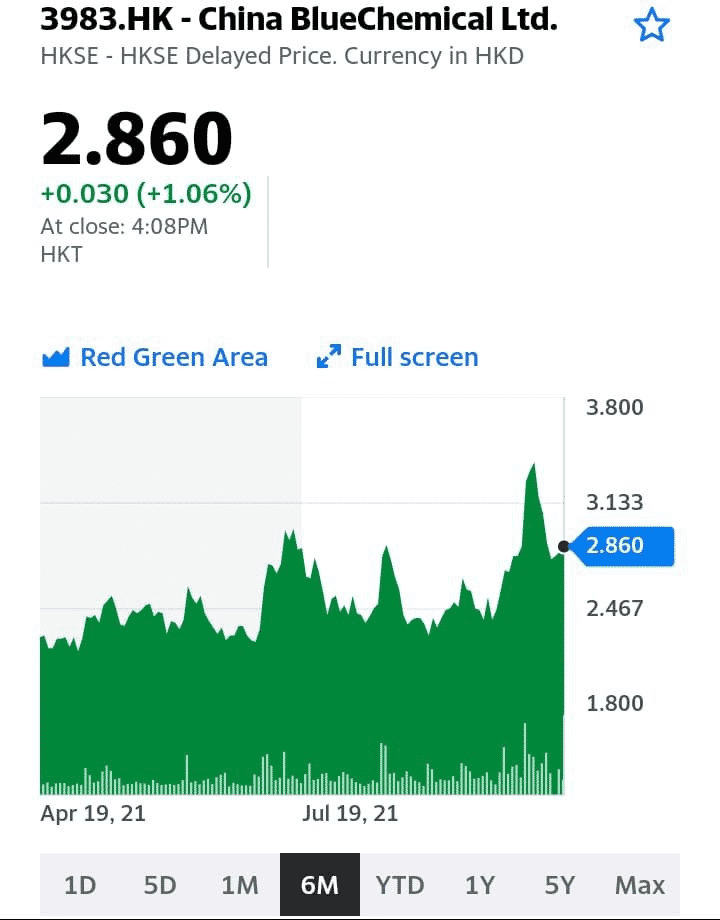

Среди получающих прибыль от роста цен на азотные удобрения на международном рынке выделяем China BlueChemical (3983 HK) из Китая, добавленный в один из портфелей . Также, говоря о лидерах в других сегментах производства удобрений, стоит упомянуть Nutrien (NTR CA), CF Industries (CF US) и упомянутый нами в сентябре производитель фосфатных и калийных удобрений Mosaic (MOS US).

Вывод. При оценке компаний по мультипликаторам мы отмечаем, что среди отечественных участников рынка наиболее недооцененным является КуйбышевАзот. Стабильный бизнес ФосАгро достаточно давно привлекает инвесторов, равно как и дивидендная доходность 7,4% годовых. Будем и далее отслеживать ситуацию на рынке, а также приобретать акции в случае появления интересных возможностей получить прибыль.