Акция оказалась пока одной из лучших идей года. Дивидендная доходность на момент покупки – около 6% годовых. В кризисные времена – очень привлекательно. Защитная отрасль – медицинское оборудования. Невысокий долг. Net Debt/Ebitda на уровне около 2. Не ожидается снижение выручки, операционной и чистой прибыли по итогам 2020 года. Недорогая оценка по мультипликаторам относительно аналогов на момент покупки. Все эти критерии позволили определить интересную дивидендную идею на рынке.

Сейчас цена уже выросла от апрельских уровней почти на 50%, но и дивидендная доходность упала, соответственно, до 4%.

Пока продолжаю держать акцию и пойду в отсечку по дивидендам.

Для меня доходность остается на уровне 6% от цены покупки. Но если вы только собираетесь входить в позицию по акции – сейчас возможно найти идеи, которые предложат еще больше.

Утро понедельника не принесло ничего нового на рынки. Такое ощущение, что выходных и не было.

Что изменилось по сравнению с закрытием пятницы?

Золото – примерно на тех же уровнях. Коммодитиз – без резких изменений, включая нефть. Рынки – легкие минусы на фьючерсах на американские индексы, но в целом все достаточно безобидно.

Продолжается некоторое дополнительное укрепление евро относительно других валют. Что любопытно: не только против доллара США, но и против канадца, британца, прочих валют.

Рубль также не является исключением; дальнейшее движение вниз относительно евро.

Для экономики Европы глобальное укрепление евро – событие не слишком радостное. Но, как говорится, что есть – то есть. На фоне заявлений Лагард о планах влить в экономику еще денег такое укрепление выглядит странновато.

Будем следить.

Для рынков обычно укрепление евро сигнал на RISK ON. Впрочем, пока выводы делать не будем. Отклонение от обычных показателей пока незначительно. Скорее, тема для неторопливого размышления.

В остальном все в пределах предыдущих трендов.

Лето, однако. Хотя, признаться откровенно, не вполне обычное лето.

ЦБ и НАУФОР постарались на славу и чуть более 500 дней назад порадовали нас появлением нового института: инвестиционные советники.

Получилось, как в старой одесской шутке:

– Фира, я брошу мир к твоим ногам! – Моня, не психуй! Поставь глобус на место!

К нашим ногам был брошен замечательный и удивительный новый мир. Раньше все было не так, как надо. А вот теперь, с созданием нового института, должно было наступить счастье:

• Инвесторы теперь были получить надежную защиту. Ведь с каждым днем на нашем рынке становится все больше инвесторов, и они нуждаются в профессиональных советниках, которые несли бы им слова правды и честного понимания рисков, коих в нашем богоугодном деле – миллион. • Пожелавшим стать этим самым советником работа теперь должна быть обеспечена на долгие-предолгие годы. • Профессию «ванговали» необыкновенно востребованной, ну и вполне себе денежной. (См п.1 и 2)

Вспоминается еще одно старое доброе одесское выражение: – Как узнать человека поближе? – таки нет ничего проще – приди к нему с вещами!

Так вот, к нам с вещами пришел этот новый зверь – институт инвест советников.

Что имеем сегодня?

В реестре на сегодняшний день 80 советников, из которых только 11, включая меня, независимые, то есть, не связанные напрямую с брокерами и банками. Очереди не наблюдается, громкие заявления о том, что после появления поправок в закон сформируется новый рынок с сотнями независимых советников, не оправдались.

Основная проблема – резкое возрастание издержек. К примеру, советник обязан содержать, контролера, который нужен ему как зайцу стоп-сигнал. Не очень понятно, что там, вообще, контролировать… Ладно, с этой бедой проще. С января данная весьма странная тема планируется к отмене.

На самом деле, скорее всего, позволят совмещать, и у советников появится обязанность организовать систему внутреннего контроля с отчетностью, которую может затребовать ЦБ.

Отчетность в ЦБ — задача несложная, но, тем не менее, требующая времени. У нормального инвест советника со временем обычно – беда. Значит, опять-таки, нужен наемный специалист по написанию красивых бумаг в ЦБ и НАУФОР. А специалист – это что? Правильно, очередные издержки.

Теперь переходим к основному блюду нашей весьма грустной трапезы.

Налоги.

Так получилось, что переход на общую систему налогообложения увеличивает нагрузку с 6% от выручки для ИП до 30-40% от выручки. Вдумайтесь – до 30-40 процентов!

Основная причина – НДС. Бедных независимых советников тут же обложили этим самым 20-процентным побором.

Давайте поразмышляем. Государство четко и однозначно обозначило приоритеты.

Независимый инвест советник, который по-настоящему заинтересован в успехе клиента и только, который не впаривает ему свои продукты, а ищет только то, что может быть действительно полезно, не нужен. Он обложен дополнительным 20% налогом.

Обратившись в ЦБ с этим вопросом, мы получили четкий ответ: «Ребята, вам с этим надо не к нам, а в Минфин». По сути, Регулятор сказал: «проблему понимаю, сделать с ней ничего не могу и не хочу». Комментарии излишни.

Поскольку высока вероятность, что с января затраты на контролера уже не потребуются, теоретически может начаться движение в сторону реестра. Могут появиться новые инвест советники. Однако налоговая нагрузка останется по-прежнему высокой.

А ведь есть простое и элегантное решение.

Если убрать из закона «О РЦБ» фразу, что ИС — это профучастник, но оставить, что ИС ведет профессиональную деятельность, то все проблемы, связанные с налогами, отпадут. Зато появится необходимость писать отдельный комплект подзаконных актов ЦБ специально под советников.

На мой взгляд, несмотря на всю его трудозатратность, это хорошее решение, ведь нормативные акты будут лучше учитывать специфику деятельности ИС. То есть, кое-кому просто придётся немного попотеть.

Скажу больше. Лично я как независимый инвест советник готов скинуться, оплатить труд юристов, которые могли бы подготовить все необходимые изменения. Была бы воля и желание Регулятора…

Есть и другие сложности.

У каждого инвест советника есть «Личный Кабинет», который необходимо ежедневно проверять. Если в него что-то пришло, то с точки зрения Регулятора – доставлено. И, не дай Бог, не ответишь на письмо – штраф. Как-то жестко.

Сборы в СРО — 110 000 рублей в год. Не самая большая беда, но для начинающего советника дороговато.

Для ООО необходим еще и переход на единый план счетов финансовых организаций. А это означает – дополнительный рост затрат на ведение бухучета, поскольку вместо «стандартного» бухгалтера придется нанимать сотрудников с банковским опытом, которые «стоят» существенно дороже. Аутсорсить сотрудников также дороже в несколько раз, чем раньше.

Кроме того, инвест советнику приходится соблюдать и другие нормы для профучастников.

Вопрос: А зачем и кому все это нужно? Кого делает счастливым?

Еще один важный, я бы даже сказал, основополагающий вопрос: Кто, собственно говоря, может претендовать на высокое звание «Инвестиционный советник»?

Тут выясняется очень любопытная ситуация: по сути, нормы для инвест советника – это те же нормы, что установлены для квалифицированного инвестора.

Если консультант не совершает большого количества сделок на рынке (например, придерживается стратегии пассивного инвестирования), то войти в реестр он сможет только, если за последние 5 лет у него был опыт работы в финансовой организации. Однако многие профессиональные советники годами работают сами на себя. Получается, им «вход на поляну» закрыт?

Еще в начале 1990-х я получил статус инвест советника за границей и понимаю данную тему более чем прекрасно. Мое предложение? Резко поднять требования к инвест советнику. Хочешь быть ИС – отлично. Пройди серьезный экзамен. Докажи, что ты настоящий профи.

С другой стороны, если Инвест советник проходит этот адов ад и получает заслуженное высокое звание, героя должна найти награда.

Какая? Да элементарная. К примеру, если вы не квалифицированный инвестор, но получаете персональные рекомендации от конкретного лицензированного советника, который прошел все необходимые экзамены, и он визирует ваши заявки, то ваши действия будут законны и признаны действиями квал инвестора.

Да, да, именно так. Тогда к действительно квалифицированному советнику «не зарастет народная тропа». Люди будут понимать, за что они платят, а советник будет осознавать, зачем ему все это, собственно, надо.

Нужно повысить как вес и роль инвест советников, так и спрос с них. А по-иному, все это, извините, – профанация и бред.

Ну и напоследок о том, что происходит за рубежом.

Прежде всего, регулирование – есть, но во многих странах оно гораздо мягче. И деятельность инвест советников весьма доходна и очень престижна.

По количеству консультантов — в США в индустрии финансового консалтинга занято более 900 000 человек. В Индии, к примеру, финансовых советников также около миллиона. Кстати, в Индии недавно ужесточили регулирование, введя запрет на совмещение деятельности по продаже паев ПИФов и инвест консультирования. В результате этого запрета инвестиционные рекомендации перестанут давать 100 000 продавцов ПИФов, но это не смущает регулятора, поскольку рынок консультирования там значительно шире.

Какие-то 100 тысяч человек. Какая мелочь! Сравниваем с нами и рыдаем.

Друзья!

Мы только начинаем работать в данном направлении. Деятельность действительно профессиональных советников уже востребована. Но сделанного, увы, пока недостаточно.

Мне бы очень хотелось, чтобы наша позиция была услышана. Излишняя регуляция вкупе с непомерными и, главное, несправедливыми поборами и налогами просто загонит это благородное дело в тень.

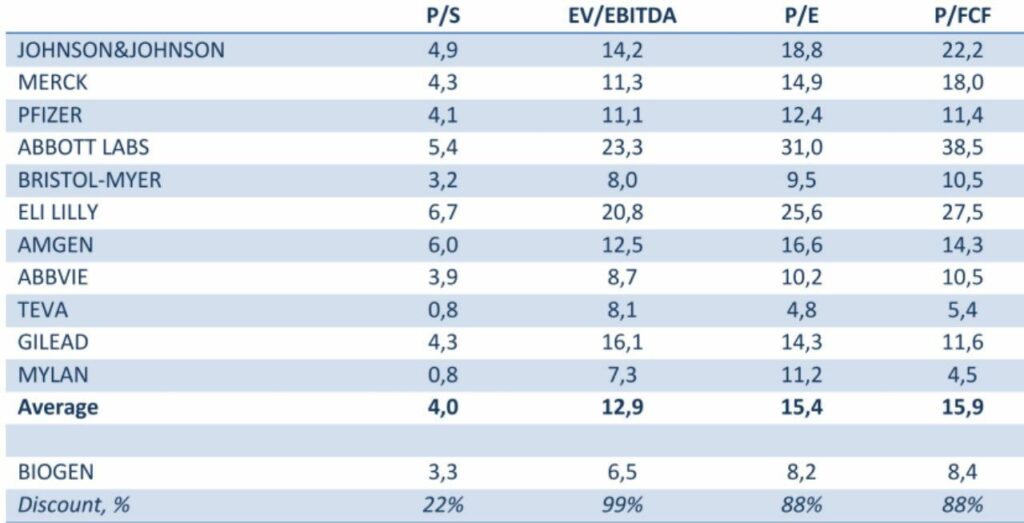

Что имеем в сухом остатке? Позитивные стороны: • Устойчивое финансовое положение. Это выражается в стабильном росте выручки в последние годы, высокой рентабельности, положительном значении свободного денежного потока, а также в сильном балансе и, соответственно, низкой долговой нагрузке. Кроме того, компания имеет одни из самых высоких в секторе показатели ROE и ROIC. • Жесткий контроль над расходами. Несмотря на снижение выручки, которое ожидается в 2020-2021 гг. рентабельность Biogen, судя по прогнозу, не должна особенно сильно пострадать. Это говорит о том, что компания проводит плодотворную работу по контролю над издержками и сохранит эту практику в будущем. • Вероятность получения лицензии на лечение Альцгеймера. Это даст компании возможность выхода на новые рынки и, соответственно, откроет новые ресурсы для роста операционного бизнеса, а с ним и финансовых показателей. • Существенная недооцененность по отношению к аналогам. Средневзвешенное значение дисконта по четырем ключевым мультипликаторам составляет около 74%.

Основные риски: • Стагнация выручки в ближайшие годы. Согласно консенсус-прогнозу Bloomberg, выручка в 2020-2021 гг. снизится на 3% и 5% соответственно. • Вероятность потери существенной части рынка из-за проигрыша Mylan. Патентные споры – это один из ключевых факторов, влияющих на компании фармсектора США. И пока ситуация складывается не в пользу Biogen. Впрочем, будем надеяться, что игра с апелляцией будет более успешной. • Дивиденды. Biogen пока не начал практику дивидендных выплат. Это, безусловно, снижает интерес инвесторов к акциям компании.

Выводы? С одной стороны, Biogen производит впечатление устойчивой в финансовом плане стабильной компании. Но достаточно ли этого для резкого роста интереса рынка к акциям компании? Как правило, инвесторы оценивают перспективы хорошего роста, а в этом плане все пока достаточно туманно. Возможно, это обстоятельство в какой-то мере объясняет текущий дисконт по мультипликаторам. С другой стороны, есть ряд факторов, которые могут повлиять на компанию позитивно, причем достаточно сильно. Во-первых, это получение лицензии на препарат для лечения болезни Альцгеймера, а, во-вторых, выигрыш апелляции у Mylan на патент Tecfidera.

Эта история вряд ли подходит для инвестора, который придерживается консервативной или сбалансированной стратегии. А вот, если аппетит к риску достаточно высок – тогда, пожалуй, имеет смысл обратить внимание на акции Biogen.

На фоне того, что вследствие резкого увеличения госрасходов, а значит увеличения дефицита бюджета и роста долговой нагрузки, многие страны получили снижение рейтингов или аутлуков, это весьма неплохая для нас новость.

Заодно аналитики данной уважаемой организации представили своё видение курса рубля как на конец этого года, так и на конец 2021 и 2022.

«Рейтинговое агентство S&P ожидает, что курс USDRUB завершит 2020 год на уровне 74,00, к концу 2021 года снизится до 70,00, затем поднимется до 72,00 к декабрю 2022 г., и вернется к 74,00 в 2023 г. Эти ожидания учитывают прогноз по ценам на нефть, которые подразумевают среднюю цену Brent $30 за баррель в 2020 г., рост до $50 за баррель в следующем году и повышение до $55 за баррель в 2022 году.»

Что касается 2020 – это достаточно близко к моему прогнозу. Много раз говорил о том, что 72-75, на мой взгляд, комфортный уровень с многих точек зрения.

Что же касается 2021 и 2022?..

Вспоминается бессмертное: – Сонечка, вы любите клоунов? – Вокруг, или в цирке?

• Человечество столкнулось с совершенно невероятными событиями, изменившими наше понимание большинства процессов. • Эпопея с коронавирусом, похоже, затянется как минимум до середины 2021. • Деньги в мире печатаются как фантики. И, судя по всему, этот процесс далек от завершения. Возможно, даже еще не в середине. • Рынки дико перегреты, и в какой-то момент можно ожидать масштабных снижений. Не сегодня, так через месяц или три. • Грядут дефолты и банкротства, вопрос по которым только один – когда, в каком количестве и кто? • Уровень долговой нагрузки государств растет как на дрожжах. • Ставки в РФ на небывало низких уровнях. И процесс снижения ставки, видимо, тоже еще продолжится. Стагнация экономики РФ носит достаточно системный характер. Частный бизнес в очередной раз готовится к отходу в мир иной. • Совершенно не понятна грядущая судьба развивающихся рынков. Прогнозы – от их расцвета, до крахов экономик отдельных государств.

И только аналитики S&P настолько точно видят будущее, прогнозируя и нефть, и рубль сперва по 74, потом 70, потом 72, и наконец – снова 74. По картам Таро они там, что ли, гадают, или по кофейной гуще? Откуда такая филигранная точность? Может, они там Ванги, Нострадамусы и Мессинги в одном лице?

Впрочем, методика-то ребят мне абсолютно понятна – простая табличка в Excel и блок-схема «если/то». Однако боюсь, что, когда реальная жизнь внесет свои корректировки, ребята скажут: «ну это или то было невозможно предсказать».

Ребятки, дорогие мои!

Геополитические встряски предсказать, конечно, невозможно. Но за эти три года они будут, и очень серьезные. Так же, как и социальные потрясения. Что же касается экономики РФ, то здесь вы правы. Если в нашей политической жизни не будет неожиданностей, то за углом нас поджидает полный «стабилизец».

Власть ближайшие годы будет рассказывать о планах по подъему экономики и госпроектах, строить руками правильных пацанов новые дороги и мосты за квинтиллиарды рублей и продолжит создавать новые госкорпорации. А как без них, родимых? Доля и роль частного бизнеса будут съёживаться, как шагреневая кожа. Налоги… будут успешно собираться. Ну а бизнесмены продолжат расползаться по белу свету в поисках лучшей доли.

Что же касается реально располагаемых доходов населения…

– Ой, Моня, такая хорошая погода. А ви мне делаете нервы в воскресенье рассказами про доходы населения. Давайте лучше о чем-нибудь прекрасном. Например, о Робиндранате Тагоре или лечении геморроя.

А курс доллара в конце 2023? Ну хотят ребята, чтобы снова был 74? И таки что, нехай будет. Нам жалко, что ли?

Вполне вероятно, продолжат развиваться ускоренными темпами.

Сейчас у нас на повестке дня коронавирус, завтра будет другая напасть… Человечеству приходится умнеть, делать выбор в пользу вложения миллионов и миллиардов долларов в медицинские и биотехнологические разработки, нежели терять триллионы на пандемиях и прочих глобальных проблемах.

Считаю, что этот сектор заслуживает пристального внимания, и сегодня хотел бы рассказать вам об одном из ярких его представителей – фармацевтической компании Biogen (BIIB US). Компания демонстрирует высокую устойчивость доходов и в целом стабильное финансовое положение на фоне коронавирусной инфекции. Но при всех высоких результатах рыночная капитализация практически не растет на протяжении последних 5 лет. Хотя, если смотреть с 2011 г., то котировки выросли в 3 раза. Попробуем разобраться, что за этим стоит.

Biogen Inc – это международная биофармакологическая компания, занимающаяся созданием, разработкой, производством и поставкой препаратов для лечения неврологических, нейродегенеративных, аутоиммунных и гематологических заболеваний. Компания разрабатывает лекарства для лечения рассеянного склероза, мышечной атрофии позвоночника, псориаза и других сложных заболеваний. Одно из важнейших направлений в исследованиях и разработках Biogen является лечение болезни Альцгеймера.

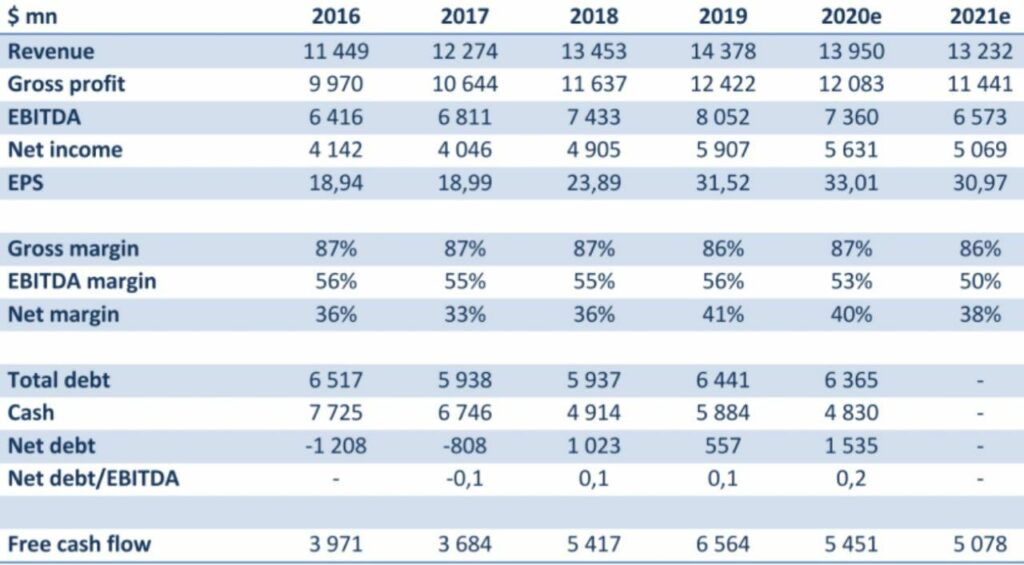

Что происходит? Если смотреть на бизнес в целом, то это одна из самых устойчивых в финансовом плане компаний в своем сегменте. Продажи и, соответственно, выручка стабильны, круг потребителей – лоялен.

Да, темпы роста выручки в последнее время начали снижаться, особенно стоит отметить снижение в 1 квартале 2020 г. на фоне вспышки COVID-19. Тем не менее, фундаментальные показатели остаются достаточно сильными для того, чтобы бумаги компании можно было рассматривать в качестве долгосрочного вложения.

Есть два важных момента, способных повлиять на дальнейшие успехи операционного бизнеса Biogen: один позитивный, другой негативный.

Начну с хороших новостей. Компания может получить лицензию на производство лекарственного препарата для лечения болезни Альцгеймера. Соответствующая заявка уже подана в FDA (американский регулятор по надзору за пищевыми продуктами и лекарствами). В случае успеха на этом направлении может существенно возрасти выручка компании – по некоторым оценкам, рынок подобных препаратов составляет около $20 млрд в год. FDA рассмотрит заявку в течение 60 дней.

Негативный момент – это недавно проигранный патентный спор с конкурентом Mylan относительно производства лекарства от рассеянного склероза Tecfidera. Это значительный риск, так как доля данного препарата в совокупной выручке Biogen составляет около 40%. Компания, естественно, уже подала апелляцию. Проигрыш спора может оказать давление на финансовые показатели. Однако, как показывает предыдущий опыт, компании удавалось защищать свои патенты и, скорее всего, она выиграет апелляцию. При этом остается риск того, что на ее рынок вторгнутся более дешевые дженерики.

Теперь по финансам. Выше я написал, что компания – одна из самых здоровых на рынке. Посмотрим, в чем это выражается. В первую очередь, рассмотрим квартальные показатели. Выручка по 1 кварталу 2020 г. показала рост на 1,3% в годовом выражении и составила $3,53 млрд.

Квартальная EBITDA при этом составила $2,01 млрд, показав рост на 13,4%. Маржа EBITDA поднялась с 50,8% до 56,9%. Чистая прибыль по итогам первого квартала выросла на 13,5% и составила $1,52 млрд против 1,34 млрд годом ранее. Отмечу также существенный рост прибыли на акцию. Квартальная EPS составила $8,79 на акцию, увеличившись на 29,2%. При этом Biogen получает стабильный свободный денежный поток – по итогам первого квартала он составил $1,32 млрд (практически на прошлогоднем уровне).

Запасы денежных средств на балансе составили по итогам квартала $4,83 млрд. Совокупный финансовый долг в номинальном выражении достаточно высок – $6,37 млрд. Однако солидному запасу кэша и относительно высокой EBITDA долговую нагрузку в целом можно признать незначительной: отношение чистого долга к EBITDA составляет всего около 0,2х. Соотношение Total Debt/EV компания имеет на уровне 0,14. Взглянем на другие фундаментальные факторы. К примеру, такие показатели, как ROE и ROIC по итогам первого квартала составили 44,58% и 31,83% соответственно. Для сравнения: средний показатель ROE среди 267 фармакологических компаний отрасли составляет 21,51%.

Что касается мультипликаторов, то сегодня акции Biogen торгуются с существенным дисконтом по отношению к компаниям фармсектора США. Так, по P/E на текущий момент компания торгуется на уровне 8,2х, по P/S – около 3,3х, по EV/EBITDA – 6,5х, а по P/FCF – в районе 8,4. Как видно из таблицы, это значительно дешевле аналогов.

Публикация словаря по выходным уже стала традицией. Представляю вашему вниманию очередной выпуск!

Взять деньги (кассу) – выиграть от сделки. Весьма творческое выражение.

Достучаться – сорвать стоп-лосс. Неприятная история. К примеру, вы поставили короткий стоп. Рынок «достучался» до вас и снова развернулся вверх. Если говорят: «до кого-то достучались» – это означает, что крупные игроки раскачали цену и мелкие закрылись по стоп-приказу (произошел «отстрел стопов»). Затем рынок разворачивается в обратную сторону. И обидно, и досадно, однако ситуация вполне себе типичная.

Закосить – купить. Закос – процесс покупки. «Вот это закос!» эмоционально кричат в зале, когда трейдер делает крупную покупку по ценам предложения. Не путать с понятием «закосить от чего-либо».

Зацепить – описание ситуации, когда заявка игрока выполняется частично. Например: текущая цена бумаги 25 руб., игрок выставил заявку на покупку 100 лотов по цене 24,50 руб. Цена пошла вниз, и некий торговец продал ему 50 лотов по 24.50 р., затем цена пошла вверх. Про игрока скажут, что его зацепило. Жутко обидная ситуация – все вроде рассчитал правильно, поставил верную заявку на покупку. Но… как из того анекдота – «рыбок надо было выращивать…»

Идти – котироваться. Фраза «Облигации Х идут под 5% годовых» означает, что текущая доходность облигаций Х равна 5% годовых.

Накрыли в стакане – это выражение описывает ситуацию в ходе биржевой сессии, когда заявка игрока исполняется. «Петрович выставил ордер, его тут же в стакане и накрыли». Обычно в негативном смысле. То есть, к примеру рынок был слабый. Продавцы искали хоть какой-то «вменяемый» бид. Наконец, нашли покупателя. И… как говорится, тут же «влили» ему, без обмера и обвеса.

Залезть в овер – открыться в овердрафт.

Мариноваться – купить бумаги и держать их долгое время, невзирая на снижение их курсовой стоимости. «Как там Петрович? – Аааа… замариновался в Carnival.

Отстрелить – резко уйти вверх (о цене). «Видел, как Eurasia Mining сегодня отстрелила?!».

Прокатить – глагол, характеризующий итог игры одного или нескольких игроков по отношению к кому-то или всей бирже. «Такого игрока прокатили» означает, что этот торговец крупно проигрался. Кстати, сленг очень напоминает карточные баталии. Выражение употребляется в отношении самоуверенных игроков, которым удалось быстро разбогатеть, но опыт которых не позволил им удержать этот выигрыш. Это относится, как к молодым, так и матерым трейдерам. Не стоит играть против рынка, если нет опыта или информации.

Мелочевщики – мелкие спекулянты. Иногда «крупняк» зовёт их еще «бодрее». Но этот сленг не для нас.

Валютная интервенция – целенаправленное воздействие ЦБ на валютный курс, осуществляемое с помощью покупки или продажи крупных партий иностранной валюты. При необходимости поддержать национальную валюту ЦБ совершает крупную продажу иностранной валюты (например, долларов). Стоимость национальной валюты резко подрастает относительно той, которая продается. Бывают и обратные операции. Когда Центробанки (Нац. Банки) препятствуют излишнему укреплению национальной валюты.

Сесть в поезд – открыть позицию. «Очень хочу сесть в поезд сегодня. Он отправляется завтра. Дождусь завтрашнего дня и посмотрю, как закроются Штаты».

В стакан ударили – ситуация, когда кто-то агрессивно продал или купил бумаги по ценам спроса.

Работать в деньги – торговать внутри дня, закрывать позиции и выходить в деньги в конце торговой сессии.

Радужный портфель – портфель, который по одним бумагам даёт плюс (зелёный цвет), а по другим минус (красный цвет). К ориентации отношения не имеет.

Лонгокрыл – закрытие позиций быками.

Шортокрыл – обратная ситуация. Где пойманы и сурово наказаны мишки.

В новом видео-интервью достаточно обстоятельно поговорили об этом, а также обсудили:

– Как разобраться инвестору в огромном количестве инвестидей – Что важно понимать про рыночные сигналы – Обилие аналитики как явление – хорошо или плохо? – Зачем крупнейшие банки дают публичные инвестсоветы – Почему аналитика необходима людям – Может ли качественная аналитика быть бесплатной – Практическую пользу диверсификации…

Netflix вчера представил свой финансовый отчет уже после закрытия основной торговой сессии американского фондового рынка.

Компания продемонстрировала существенный рост всех показателей в годовом выражении. Так, выручка увеличилась на 25%, EBITDA – на 77%, скорректированная чистая прибыль – на 166%. Кроме того, по итогам квартала компания привлекла 10,09 млн новых подписчиков (рынок ожидал прирост порядка 8,2 млн).

На мой взгляд, компания показала достаточно сильные цифры, однако рынок воспринял отчетность негативно. Во-первых, чистая прибыль Netflix «не дотянула» до прогнозов аналитиков.

Вместе с тем, этот фактор объясняется валютной переоценкой долга, номинированного в евро, а также созданием резерва в размере $220 млн по отложенным налоговым активам. Отмечу, что все эти статьи относятся к так называемым one-offs (разовым статьям) и не влияют напрямую на операционный бизнес компании.

Во-вторых, прогноз Netflix на 3 квартал несколько разочаровал рынок. Ожидания по выручке составляют $6,33 млрд, по операционной прибыли – $1,25 млрд, а по чистой прибыли – $954 млн. Кроме того, компания весьма осторожна в прогнозе по приросту новых подписчиков: он составил всего 2,5 млн.

Рынок отреагировал на данные Netflix значительным падением котировок на пост-маркете. Снижение доходило до -14,3%. Однако на текущий момент выкуплено около половины нисходящего движения.

На мой взгляд, реакция рынка была излишне эмоциональной. Осторожный прогноз компании на 3 квартал вполне понятен: экономика выходит из локдауна, а люди – из карантина. Поэтому и прирост новых подписчиков может сократиться, а темпы роста финансовых показателей – замедлиться. Вместе с тем, по итогам года ожидается существенный рост основных данных.

Вчера покупал акции Netflix перед отчетностью, безусловно осознавая, что это риск. Тем не менее, полагаю, что на высоко конкурентном рынке стриминговых сервисов Netflix – один из лучших. Верю, что потенциал роста для этой бумаги сохраняется. Вполне возможно, сегодня буду докупать по более низкой цене.

По всей видимости, ЦБ продолжит снижать процентную ставку уже на ближайшем заседании. Ставка, скорее всего, будет снижена на 25 базисных пунктов.

Рубль уже немного просел, возможно, просядет и еще. Хотя, как не раз писал ранее, больших катастроф пока не жду.

Ну а если рубль немного ослабеет, Керри трейдерам будет гораздо комфортнее заходить в наши ОФЗ, к тому же немного просевшие ранее.

На коротком горизонте дальнейшее снижение ставки рефинансирования, с большой долей вероятности, может вызвать на Московской бирже некую позитивную тенденцию.

Ну а далее… Далее посмотрим. Будем надеяться, что RGBIеще немного подрастет.

Осталось наградить лучших аналитиков страны за великолепный прогноз. Лауреаты конкурса – аналитики Альфа Банка.

Надо сказать, вне конкурса у меня идут аналитики Дойче Банка, несколько лет назад предсказавшие евро к доллару по 0,82. Но и за Альфа банк тихо радуюсь. Молодцы. Претендуют на первое место (вслед, разумеется, за Германом Оскаровичем).

Кстати, не потому ли на днях снял деньги в банкомате Альфа банка и заплатил комиссию 20% Мстят. Даже за пределами РФ! И это за юмор и добрые пожелания новых хороших прогнозов

Янки обижают, в Европу не пускают, Украина сутяжничает, янычары не шибко жалуют. Одним словом – беда. Непонятно еще, откуда дивиденды.

Наконец-то можно вздохнуть и расслабиться. Найден тот добрый друг, который поддержит безмерно страдающий Газпром и его на глазах нищающее руководство. Тряхнет, так сказать, мошной. Подставит плечо в беде.

И будет это… добрый и все понимающий российский народ, строитель социализма. Тарифы на газ поднимаются сначала для населения, а вскоре – и для промышленности. Ура. Газпром спасен.

Так и вижу радостные лица москвичей, питерцев и жителей деревни Гадюкино, срочно накрывающих праздничные столы и поднимающих бокалы с шампанским Кристал и Вдова Клико (напитки были приобретены на щедрую помощь нашего любимого государства) за здоровье Газпрома и его обожаемого в народе руководства.

Чип & Дейл, как говорится, пришли на выручку. Помощь сироткам будет оказана.

К слову, вижу новую шикарную нишу для заработка: производство дыроколов для поясов. Спрос на эти дыроколы, похоже, скоро будет бешеный.

Вот и подоспел ответ тем, кто в последнее время пел поминальные песни доллару США.

Мы же, финансисты, – народ ужасно скучный и дотошный. Вместо того, чтобы наряду со всем прогрессивным человечеством начать восклицать «все, доллар упадет, конец пришел окаянному» и проч., мы начинаем задавать странные вопросы.

Например: – Доллар упадет? Отлично. А подскажите пожалуйста – относительно чего? Ах, других валют. Отлично. Простите за нескромность – а каких именно?

И тут выясняется: другую валюту, относительно которой доллар должен стремительно и бесповоротно обесцениться, еще не изобрели.

Вы скажете – евро? Согласен, валюта отличная – бумажки очень красивые, да и страны там одна другой краше. А ничего, что их тоже, эти самые евро, печатают на всю, так сказать, Ивановскую. Да и ставочки там – не слишком большой подарок для инвестора. Скажу больше. Евро не дадут сильно расти относительно доллара, ибо это будет страшный удар по экономике Еврозоны, которая и так переживает не лучшие времена.

Так все-таки, относительно какой валюты будет стремительно падать доллар США?

Если только относительно израильского шекеля? Ведь все сейчас в мире делается для его укрепления.

– Эмиграция. Новая мощная волна. И из России, спасибо новому расцвету демократических процессов и грядущему росту экономики. И из США, спасибо новым особо демократическим процессам и борьбе за счастье угнетенных. И даже из Европы, спасибо новым антисемитским событиям в ряде стран.

– Любой кризис для братьев евреев – это сигнал: «Money home». Не знаю, что еще будут придумывать израильские банки, чтобы не пустить в страну новых валютных поступлений. Банки в Израиле буквально по уши тонут в ликвидности, уже не зная, куда ее девать. Может, начнут принудительно закрывать счета?

Спас ситуацию, как обычно, Биби. Страна опять закрыта на новый карантин, инвесторов вновь пугают страшным словом COVID-19, и абсолютно всем раздали по 700 шекелей, включая миллиардеров и членов из семей. Не сомневаюсь, что эта мера поможет, к примеру, Роману Аркадьевичу купить хорошие шнурки для ботинок или на скидках новые запонки, но вряд ли поможет разоряющимся на глазах бизнесменам. Доходит до абсурда. Богатые израильтяне создают амуты (некоммерческие товарищества), куда будут переводить эту самую помощь от государства, для направления в пользу реально нуждающихся. Однако от одной напасти Биби страну спас – доллару не суждено упасть относительно шекеля. Ну и Слава Богу.

Шутки шутками, но валюты, относительно которой доллар должен упасть, и никогда больше не подняться, действительно еще не изобрели.

Или вы готовы перевести все свои сбережения в китайские юани? Ну-ну.

Несмотря на снижение ставки, доходности ОФЗ немного растут. Картинка более чем творческая: спрос на ОФЗ упал, цены бумаг немного просели. Доходности – вверх.

Ужас? Нет, конечно. Просто коррекция? Частично – да. С другой стороны, нерезиденты явно немного напряглись и продают.

Прилагаю графики. Первый – индекс RGBI. Второй – график доходностей. Пока ситуация не критична, но, с учетом того, что ЦБ намекает на дальнейшее снижение ставки – несколько неприятно.

RGBI – сводный индекс цен российских ОФЗ. Доходности ОФЗ

Вывод? Внимательно следим за доходностью ОФЗ. В принципе, money talks. И говорят они о том, что есть возможные ожидания дальнейшей небольшой девальвации. Посмотрим.

Хоть сигнал и не самый оптимистичный, пока просто наблюдаем и делаем выводы.

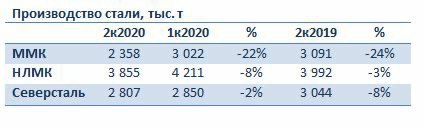

Российские металлургические компании в последние годы привлекали инвесторов, в первую очередь, высокими дивидендами. И ММК, и НЛМК, и «Северсталь» давали доходность в районе 15-17% годовых в рублях. Это сравнительно высокие показатели для компаний первого эшелона.

Сегодня многие задаются вопросом – сохранится ли эта тенденция в ближайшем будущем? Вопрос хороший. Отмечу, что во 2 квартале компании показали некоторое снижение операционных показателей (см. таблицу), что, скорее всего, будет означать снижение и по финансам.

Однако, на мой взгляд, это не критический фактор. Северсталь и НЛМК снизили выпуск не столь значительно, чтобы об этом беспокоиться. А у ММК был свой фактор – капремонт доменной печи №2, который, кстати, завершился в июне. Ну и общая для всех причина известна: карантин и локдаун в экономике страны.

В последующие кварталы, полагаю, все будет нормально, то есть провал у нас будет только во 2 квартале. Если, конечно, не случится так называемой второй волны.

Что дальше? Мое мнение такое: да, вследствие тяжелой ситуации в экономике дивиденды могут быть ниже, чем в предыдущие годы. Это может быть обусловлено ухудшением финансовых показателей компаний. Согласно консенсус-прогнозу Bloomberg, чистая прибыль ММК, НЛМК и «Северстали» в 2020 г. в среднем может снизиться на 15-20%.

Однако, в целом, вряд ли акционеры откажутся от выплат. Крупных инвестпроектов у металлургов на сегодняшний день нет, а деньги нужны всем.

Какая будет доходность по итогам 2020 г.? Точную цифру предсказать не возьмусь, но, в среднем, думаю, это будет что-то около 10%.

Как мне видится, оптимисты по рублю недооценивают несколько факторов.

Во-первых, дальнейшее снижение ставки ЦБ. Чем ниже ставка, тем меньший простор для творчества у керри трейдинга.

Во-вторых, обратите внимание, доллар снижается против почти всех валют. Однако относительно рубля – нет.

Основная причина – резкое снижение Минфином объемов продажи валюты. Почему? Бюджетное правило. Зачем укреплять рубль и создавать проблемы формированию доходной части бюджета?

Наша власть очень трепетно относится к тому, чтобы бюджет был бездефицитным, и слабый рубль тут явно в помощь. А кто у нас валюту продает? Минфин. А кто за формирование доходной части бюджета отвечает? Впрочем, и расходной тоже. Кто сводит концы с концами?

В-третьих, ребята. Вы забыли про Р номер два. Не раз и не два я говорил о том, что чем ближе выборы Президента США, тем жёстче будет разыгрываться антироссийская карта.

Вот вам пожалуйста, свеженькое – США вводят новые санкции против Северного потока. Не слабо так, правда? Валите мол ребята, да не мешайте нам продавать в Европу наш «демократический» газ. Одновременно с этим «очень вовремя» появляется информация о данном Трампом в 2018 году разрешении на организацию кибер атак против РФ. (И ведь оно еще в силе.)

И последнее. Я понимаю, август августу рознь. Но уж больно неприятный, в среднем, месяц, от которого можно ждать любых негативных сюрпризов.

Так что, вы, ребята, что угодно говорите, но сильно ставить на укрепление рубля я все же не стану. Впрочем, не буду и спорить. Спор – штука вредная, да и отнимает много времени.

Еще одно подтверждение нашей гипотезы о том, что золото может быть переоценено относительно серебра.

Или серебро недооценено по отношению к золоту. Это уж кому как нравится

Факт остается фактом – отставание роста цен на серебро по отношению к росту цен на золото начинает сокращаться. Мне более близок постулат о том, что серебро недооценено к золоту, так как отставало в росте. Писал об этом совсем недавно и наглядно все демонстрировал на графиках.

Нельзя исключить, что сейчас предпочтительнее держать активы, связанные с добычей серебра, а также ориентированные на драгметалл ETF, нежели золотые активы.

В него будут включаться акции компаний, в IPO которых мы будем принимать участие. Вчера мы приняли участие в первом размещении, которое оказалось очень успешным.

На Нью-Йоркской фондовой бирже состоялось IPO компании nCino (NCNO US). Размещение и первый день торгов прошли очень хорошо. Цена размещения составила $31 за акцию, а по итогам торговой сессии котировки выросли на 194,5% до $91,59.

nCino – это IT-компания, поставщик облачного ПО для финансовых учреждений. Компания продает операционную систему nCino Bank, которая оцифровывает, автоматизирует и оптимизирует неэффективные и сложные процессы. Кроме того, данное решение использует анализ данных и искусственный интеллект.

В целом, nCino Bank позволяет финансовым учреждениям более эффективно подключать новых клиентов, выдавать кредиты и управлять всем жизненным циклом кредита, открывать депозитные и другие счета и т.д.

Так что вчера мы опровергли известную поговорку: первый блин оказался не комом. В ближайшее время планируем принимать участие еще в нескольких очень интересных IPO.

Подписывайтесь и следите за информацией.

Кроме того, информация о возможных вариантах открытия счетов для участия в IPO доступна по запросу на @bitkogans, mail@bitkogan.com

Однако рынок, с нетерпением ожидавший этих отчетов, отреагировал исключительно спокойно. Да, WFC просел на 4,5%. Да, Citi упал на 3,9%.

Однако, во-первых, уже на предторгах сегодня эти бумаги торгуются процента на 2 выше закрытия, а во вторых, что вообще за гранью добра и зла, весь рынок, с таким трепетом ожидавший этих отчетов, отреагировал на них более чем стоически.

Вот она, живительная сила ликвидности… Невероятно. Но «бабло побеждает зло?». Так вроде говорят в народе.

Шутки шутками, но резервы банкам придется создавать в совершенно невероятных размерах. И я так думаю, что в третьем квартале года все будет еще грустнее.

Почему? Да потому, что только в 3 квартале до многих полностью дойдет понимание всего того, что с ними произошло. Так что….

Этот отчет заставил “позеленеть” весь рынок, который и так выглядел достаточно позитивно с утра после сообщений от компании Moderna об успешных испытаниях вакцины.

Судя по фьючерсам на американские индексы, ожидается рост рынка на 1,5%-2%. В частности, банки на предторгах уже растут в среднем на 2%.

Особенно интересны, на мой взгляд, компании, тесно связанные с авиацией и туризмом, включая Boeing (BA US) и Airbus (AIR US), а также сектор фармацевтики и крупные банки.