4-й по размеру розничный банк США – Wells Fargo (WFC US) сегодня серьезно подпортил настроение рынкам.

Результаты второго квартала 2020 оказались крайне разочаровывающими. Банк сообщил об убытке в $2,4 млрд против $6,2 млрд. прибыли во втором квартале 2019. Выручка снизилась на 17,6% по сравнению с аналогичным периодом прошлого года.

Конечно, негативных результатов ждали. Во-первых, второй квартал прошел при разгаре пандемии в США. Во-вторых, банк работал уже в среде более низких ставок в стране. Но реальные цифры превзошли самые негативные ожидания. Достаточно странно, что банк, который прошел удачно стресс-тесты, показал такой результат. И тем более – гораздо хуже аналогов.

Закрадываются разные мысли. В том числе и о том, что в целом ситуация в секторе может быть хуже, чем казалось ранее. С другой стороны, рынкам может понадобиться еще большее стимулирование на фоне таких отчетов, и это – лучик света на фоне хмурого неба на рынках сегодня.

В любом случае, для более полного анализа понадобиться время. Вернусь к этой теме.

Действий по акциям банка пока не предпринимал – нужно больше информации.

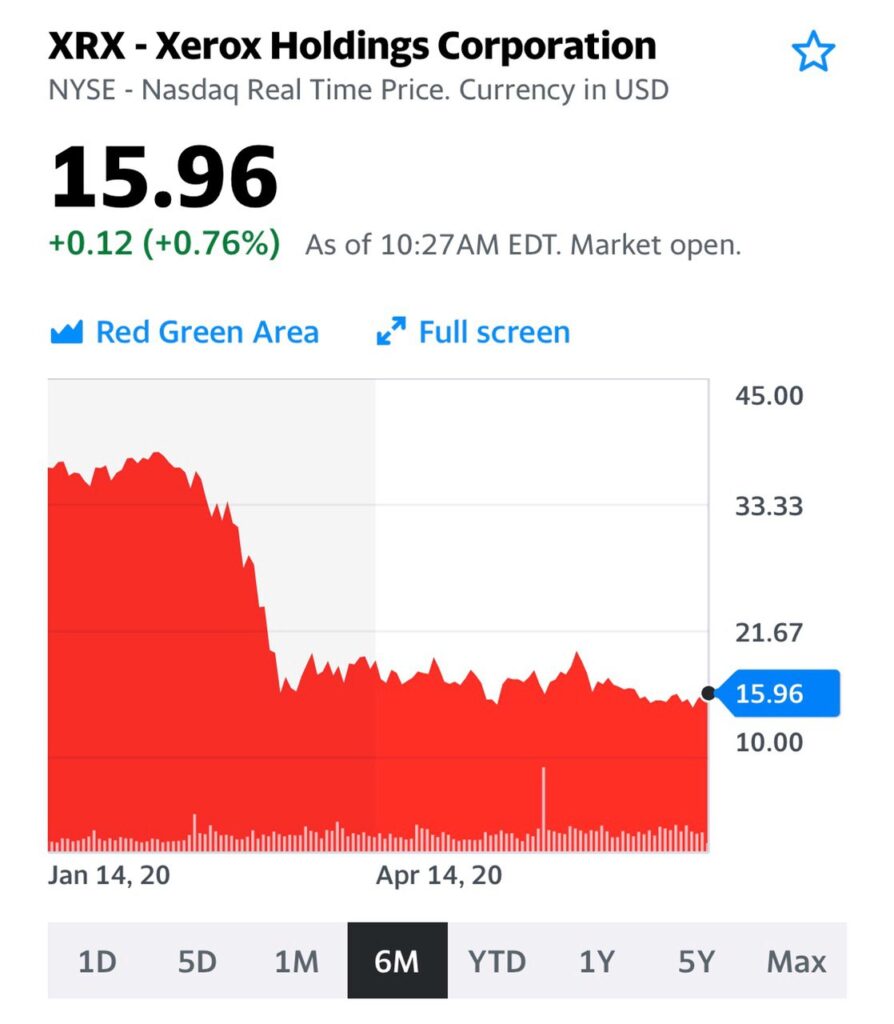

Еще до начала кризиса, когда шли разговоры по поглощении Hewlett Packard Xerox`ом.

Бумаги компании отстают от остального рынка и не показали такого сильно отскока, как аналогичные эмитенты. Считаю это аномалией рынка и думаю, что высокий потенциал у акций компании сохраняется. Весьма устойчивое финансовое положение, значительный запас денежных средств у компании, хорошие дивиденды и некритичное снижение операционных показателей в ходе корона вирусного кризиса – все эти драйверы для движения котировок никто пока не отменял.

Конечно потенциал может реализоваться, только в случае относительного спокойствия рынков. Последние дни оттуда поступают сигналы достаточно тревожные – настроения участников рынка резко меняются во время торговой сессии порой по несколько раз, а волатильность при этом изо дня в день увеличивается.

Впрочем, если акции Xerox (XRX US) еще снизятся – подумаю о том, чтобы докупить. Расставаться с позицией пока не собираюсь.

Цены немного отступили от локальных максимумов, а доходности выросли на 10-20 б.п. На это фоне сокращал дюрацию акций. Закрыл бесконечный субординированный выпуск банка Home Credit.

В то же время не тороплюсь в массовом порядке фиксировать прибыль бумагам с высокой дюрацией, которые покупал по более низким ценам в разгар кризиса корона вирусного. Это и Boeing, и Halliburton, и Dell. Думаю, что потенциал снижения доходности у них может быть. А цены могут обновить локальные максимумы.

Тот же выпуск Boeing с погашением в 2050 году предлагает сейчас 4,54% годовых к погашению. Мне кажется, 4,30% годовых вполне можем увидеть по нему. А для выпуска Boeing`а – это около 125% от номинала. Т.е. примерно +6-7% к текущей цене.

Доходность к погашению длинного выпуска Hulliburton c купонным доходом на уровне 6,7% годовых в долларах США (очень неплохо, кстати!) сейчас около 4,90% годовых. Я думаю, вполне возможно увидеть 4,50% годовых по компании. А это – около 127% от номинала по цене. Т.е. примерно +3-4% от текущей цены.

Конечно, все эти сценарии будут возможны, если новой волны бегства от риска глобального не случится в ближайшее время. А следует заметить, что в целом волатильность рынков последнюю неделю растет.

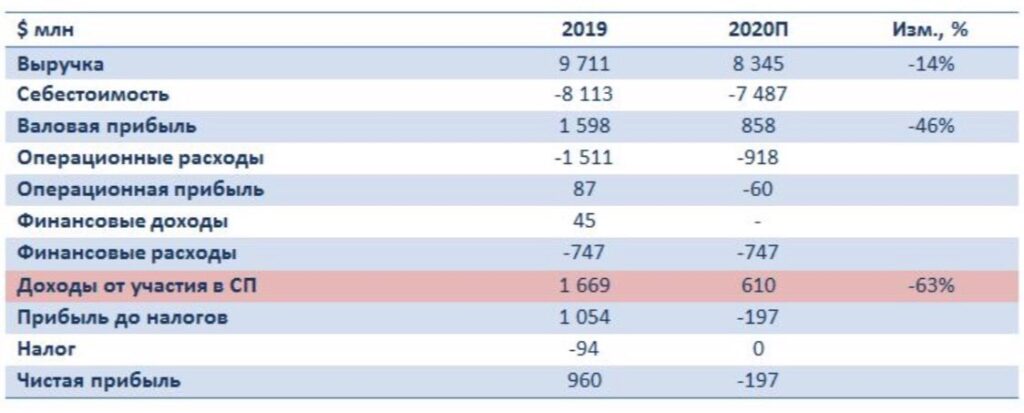

Согласно консенсус-прогнозу Bloomberg, в 2020 г. на фоне мирового кризиса и низких цен на алюминий выручка РУСАЛа может снизиться на 14%, а валовая прибыль – на 46%. Все бы ничего, но финансовый долг компании в размере $8,3 млрд предполагает существенные выплаты.

До недавнего времени ситуацию спасали дивиденды от «Норникеля» (см. строка «Доходы от участия в СП»). Неважные результаты операционного бизнеса нивелировались именно этой статьей, что позволяло и по обязательствам платить и оставаться прибыльными.

После аварии в Норильске и предложения Владимира Потанина ограничить выплаты дивидендов в 2020 г. ситуация может резки измениться и не в пользу РУСАЛа. В этом году «Норникель» выплатил финальные дивиденды за 2019 г. в размере 557,2 руб. на акцию.

Если следовать логике главы ГМК, то в 2020 г. общий размер дивидендов составит $1 млрд, то есть доля РУСАЛа будет близка к $270 млн. Прибавьте сюда $340 млн, которые компания получила в 2020 г. в виде финальных дивидендов ГМК за 2019 г. и получите $610 млн.

Если финансовые расходы компании останутся хотя бы на уровне 2019 г., то возникает кассовый разрыв, и пока непонятно, из каких источников его придется покрывать.

Именно поэтому РУСАЛ сегодня начал вести себя довольно агрессивно. И размер штрафа от Роспотребнадзора требует пересмотреть, и топ-менеджмент «Норникеля» уволить. Полагаю, будут биться за свои дивиденды до последнего. При этом не исключаю, что будет найден некий компромиссный вариант в рамках акционерного соглашения, действующего до 2022 г. По нему, «Норникель» платит не менее 30% EBITDA в виде дивидендов, если чистый долг/EBITDA выше 2,2. Если это условие будет соблюдено, РУСАЛ может вздохнуть спокойно. Осталось только договориться с Потаниным и понять, откуда будет финансироваться штраф Роспотребнадзора.

Очень надеюсь, что дело не закончится новым акционерным конфликтом, и в котировки обеих бумаг вернется позитив.

Вместе с тем, хочу затронуть тему РУСАЛа (RUAL RX), поскольку финансовое состояние компании сильно зависит от дивидендных выплат ГМК. Напомню, что материнская компания РУСАЛа En+ Group владеет 27,82% акций «Норникеля».

Повторю: дивиденды ГМК очень важны для РУСАЛа, а в свете низких цен на алюминий это обстоятельство становится чуть ли не критическим. Давайте взглянем на финансовую отчетность алюминиевого гиганта, чтобы в этом убедиться.

Закрытие вчерашнего биржевого дня было более чем любопытным: индексы резко устремились вниз.

В принципе, ничего неожиданного. Это нормально в рамках тенденций последнего месяца: рывок вверх сменяется рывком вниз, который сменяется рывком наверх.

Все то же самое: с одной стороны, понимание перегретости рынков до безобразия, с другой – мощный приток денег. Эти волны, очевидно, нас будут преследовать какое-то время.

Что напрягает? Слишком много людей поверили в безудержный рост рынков далее. А от такого сильного оптимизма мне становится некомфортно.

Впрочем, сегодня начинают публиковать свои отчёты банки. Посмотрим, что будет. Рынок с нетерпением их ждёт. Главное, чтоб они не разочаровали сильнее, чем можно ожидать.

В преддверии отчётов котировки банков несколько подросли. Есть надежда на то, что отчёты не будут настолько трагичными, насколько все ожидают. В таком случае, рынок может нас ещё чем-то порадовать. Нет? Боюсь, можем увидеть негативные движения.

С одной стороны, этот великодушный порыв вполне понятен. Ведущие мировые державы очень потратились. Помощь бизнесу и простым гражданам исчисляется триллионами долларов. Кто-то в итоге должен за все это заплатить.

Главное: действительно, эта пандемия загоняет как минимум полмиллиарда людей в нищету. Человек, загнанный в угол, может творить страшные вещи. Так что инициатива богатых людей вполне понятна: лучше скинуться сегодня, чем потом жить как на вулкане, ожидая в любой момент колоссальных по своим масштабам и разрушительности социальных всплесков и взрывов.

Инициатива, без сомнения, будет услышана и поддержана властями. Самое интересное начнется дальше.

Человек остается человеком. Сперва – совершает благородные поступки, а потом садится и думает, как ему из всего этого выкручиваться.

Чего я ожидаю далее?

1. Огромное число богатеев, тихо проклиная инициаторов этого почина, начнут продумывать варианты оптимизации. Вплоть до смены налогового резидентства. 2. Страны тихо начнут конкурировать за право быть наиболее комфортным налоговым убежищем. Уж очень заманчивая перспектива: переманить к себе десяток-другой сверхбогачей. 3. Как ни странно, но РФ, поднимающая налог на доходы сверх 5 миллионов рублей в год аж на 2%, в данной ситуации может оказаться бенефициаром происходящих событий.

Еще один крайне интересный аспект данной проблемы. Как известно, впереди выборы в США. Лозунг – давайте понизим налоги и поможем бизнесу – это главная тема республиканцев. Обратное – богатеи должны раскошелиться – любимая песня демократов.

Любопытный компот перед выборами. По идее, теперь Трамп должен будет как-то реагировать.

Что скажут демократы – понятно. Как МегаДеду выкручиваться? Мне уже интересно.

Пока обсуждение шло на уровне ОБС – я молчал. Мало ли кто что сказал? Теперь подписчики занервничали, посыпались вопросы в личку; считаю нужным реагировать.

Постоянно говорю о том, что инвестклимат нуждается в переменах. Он изменился? Нет. Власть наша, на словах, с необходимостью перемен тоже согласна. Вот сейчас кааааак создадим, говорит, ГосКорпорацию по Изменению инвестклимата! Тогда все и наладится. И я, и Власть, мы все понимаем, и остаемся каждый на своем почетном месте.

По деноминации. Пока Власть все это не комментировала и вообще считала эту тему недостойной внимания, я занимался другими вопросами. Но тут Сама Великая Артемида – охотница на банки – обратила свой солнцеликий взор на данный вопрос. И заявила о том, что деноминация рубля не планируется.

Поскольку живем мы в замечательной стране под гордым названием «New Visantia”, Штирлиц, и тот бы уже насторожился…..

Извините, конечно, но опыт, полученный в результате этой жизни, очень мешает просто и незамысловато, так сказать, в лоб, воспринимать заявления наших Дорогих и Любимых. А когда, ни с того ни с сего, началось обсуждение темы отказа от копеек, вот тут сердце и екнуло.

Если, как говорится, в порядке бреда обсудить данный вопрос… Скорее всего, это действительно фейк. Согласен здесь с Валентиной Ивановной. И, скорее, действительно носит характер провокации.

Чем, теоретически, может быть интересна эта тема? Допустим, 1000 рублей превратятся в рубль, а 100 – в 10 копеек. Инфляцию это не победит. Ее, этой инфляции, и так особо не наблюдается. Экономический рост это никак не подстегнет. Тогда зачем? Народ нервировать?

Вывод: единственное, для чего все это может быть полезно, это вывести из тени «какие-то жалкие» несколько триллионов неучтенной наличности. Вывести все серьезные наличные платежи из тени. Повысить, в итоге, собираемость налогов. Вполне логично в рамках той политики, что мы имеем сегодня.

Но это можно сделать и другим способом, гораздо более простым и дешевым для страны: взять, да и запретить любые крупные покупки, к примеру, от 300 тысяч рублей, за наличные.

Деноминация может быть серьёзным и неприятным событием только для тех, у кого огромные деньги «с чего-то вдруг» лежат по квартирам да амбарам. Придется кому-то что-то доказывать. Впрочем, за этих ребят я спокоен: если что – варианты найдут. Если же у вас средства, к примеру, на депозите или на брокерском счету, вам от данной операции ни тепло, ни холодно.

Мораль: если в ближайшее время увеличится количество желающих срочно завести хорошие, я бы сказал, душевные такие деньги, на брокерский счет, я почему-то не удивлюсь. Народ у нас вечно на нерве. Вечно чего-то боится. С другой стороны – замечательно. Если мы увидим бешеный кратковременный спрос на недвижку и земельные участки, опять же, не сильно удивлюсь. Если оживится спрос на крупные пакеты акций, также не стану сильно удивляться. Если вдруг, как говорится, ни с того, ни с сего, пойдет спрос на покупку инвесткомпаний, страховых компаний и банков – совсем не удивлюсь.

Вот и посмотрим, насколько народ у нас специфический. Насколько верит всякой ерунде и фейкам.

А пока занимаемся своими делами и меньше думаем о всякой ерунде. На носу сезон грибов. Вот это дело серьезное. Ответственное! Рост спроса на грибы, кстати, пока не ожидаю.

Дивиденды в этом году, учитывая кризисные явления, весьма высокие. Более 7% по текущей цене. И в отсечку дивидендную все-таки пойду. Считаю, что перспективы в целом у акции достаточно слабые в среднесрочном горизонте. Причины: цены на газ, высокая конкуренция в Европе, и еще ряд проблем внутри компании. Но! Дивидендные «гэпы» Газпром последние три года закрывал достаточно быстро. В целом, компания оценивается рынком недорого. Вполне возможно, что и в этот раз произойдет закрытие «гэпа» дивидендного в короткие сроки.

Налицо существенная раскорреляция. Причины всем известны – это недавние аварии на производственных объектах Норникеля, их последствия в виде незапланированных трат на ликвидацию и довольно крупных штрафов, которые компания пытается оспаривать

Здесь кроется существенный риск. Играть в азартные игры с нашим государством бывает чревато даже таким тяжеловесам, как «Норникель». Здесь каждый решает сам.

С одной стороны, при такой цене на медь, акции ГМК должны стоить 22-23 тыс. руб. (+21,5-27,0%). С другой, – риски конфликта с госорганами, а также возобновления конфликта акционеров (РУСАЛ) из-за дивидендов.

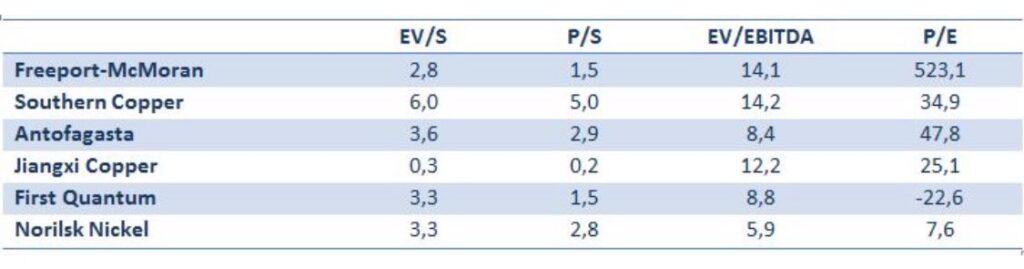

Тем не менее, если представить, что компания справилась с этой непростой ситуацией, то этот инструмент для инвестирования в медь выглядит наиболее привлекательным на сегодняшний день.

Прогноз по финансам очень сильный, долговая нагрузка низкая, мультипликаторы – одни из самых низких в секторе. Как говорится, думайте сами, решайте сами…

Постепенное возвращение мировой экономики (прежде всего, Китая) к нормальной жизни стало катализатором стремительного роста цен на медь (с начала июня +20%). Это весьма примечательный момент, на который необходимо обратить внимание.

Исторически сложилось так, что медь была одним из опережающих индикаторов, рост которого свидетельствовал о том, что дела в промышленности и экономики начинают улучшаться. Означает ли сегодняшний рост меди, что кризис пройден?

Боюсь, однозначного ответа пока нет. Слишком много обстоятельств, рисков и неопределенности. Это и остающиеся опасения относительно коронавируса, и торговое противостояние США и Китая, и выборы в Штатах.

Тем не менее, важно понимать, какими инструментами можно и нужно пользоваться, для того, чтобы инвестировать в медь. Прежде всего, это фьючерсы и опционы. Здесь подробно останавливаться не буду – это отдельный и очень объемный вопрос.

На мой взгляд, основными инструментами для рядового инвестора в случае меди могут быть акции медных компаний (есть еще ETF, но они не особенно ликвидны). Крупных монопроизводителей в мире осталось не так уж и много, они представлены ниже в таблице.

В связи с IPO nCino, которое проходит в данный момент на бирже NASDAQ, у читателей возник вопрос, может ли это стать драйвером для акций Salesforce (CRM US)?

Известно, что операционная система nCino построена на платформе Salesforce. В 2014 году Salesforce Ventures стал инвестором nCino и сейчас является вторым по величине акционером компании.

Я ожидаю хорошего старта торгов для nCino и очень высокого спроса на размещении. Подавал заявку на участие в размещении.

Но каким бы успешным не был дебют nCino на бирже – это вряд ли сильно повлияет на стоимость Salesforce. Слишком разные масштабы бизнесов. Капитализация Salesforce больше ожидаемой капитализации nCino почти в сто раз. Под влиянием IPO nCino стоимость акций Salesforce может измениться крайне незначительно.

Классика жанра: шорт сквиз. Очень большое количество народу пойманы в шортах. По всей видимости, идет принудительное закрытие шортов. Вполне возможно, это локальный конец движения бумаги вверх.

Как говорил, что я близко к этому не подхожу, так и повторяю.

Результаты хорошие: по SLB были сделки с прибылью около 20%, по HAL – свыше 10%.

Обе компании относятся к одному сектору, нефтесервисному бизнесу, обе зависимы от нефти, имеют существенную долговую нагрузку. Обе акции достаточно волатильны, то есть характеризуются высоким коэффициентом beta (у SLB – 1.4, у HAL – 1,9), и это в пору нынешнего роста рынка является основным привлекательным фактором.

Кроме того, назвали бы еще один триггер. Покупать крупные нефтяные компании вроде Chevron (CVX US) или Exxon Mobile (XOM US) для агрессивной стратегии не очень правильно. Они больше подходят для инвесторов, нацеленных на средний уровень риска, когда мы говорим об акциях.

Покупать небольших «сланцевиков» вроде Diamondback Energy (FANG US) – не очень интересно, так как это, как ни крути, покупка нефти «в лоб». А вот нефтесервис – это нетривиально, это, по сути, вторая производная от нефти, более «бетовая», и дает неплохую доходность.

Почему в последний раз купили именно HAL, а не SLB? Выбрали более реактивную бумагу в высокой beta в расчете на опережающий рост.

Кстати, часть бумаги уже продали с прибылью около 10%. А Schlumberger за аналогичный период вырос от силы на 0,7%. Вот вам и объяснение.

Вроде не раз поднимал тему рубля. Однако снова получаю вопросы на эту тему. Вот и ING запереживал.

Не нравятся им данные по профициту текущего счета. Можно подумать, что в этом есть что-то удивительное. Еще две недели назад мы об этом писали.

Кратко повторю тезисы:

1. Опасения по поводу развития второй волны вируса. Глобально тенденция пока не идет на спад.

2. Пока все сидели дома, влияние импорта было минимально. Сейчас ситуация меняется. Импорт становится все более востребован. При этом новых поступлений в страну не наблюдается и не предвидится. Сальдо торгового баланса с учетом сильно упавших цен на нефть может быть не таким бодрым, как раньше (это как раз то, о чем беспокоятся ребята из ING).

3. Закупки рублей и, соответственно, продажи валюты в рамках бюджетного правила уменьшаются в размерах. Нефть уже в районе 43.

4. Экспортеры, которые играют существенную роль в лоббизме, заинтересованы в более слабом рубле. Да и Гарант в целом придерживается концепции: ниже курс – больше доходы бюджета.

5. Пошла вторая половина года. И тут уж сезонный фактор явно не на стороне рубля.

6. Мировые рынки чувствуют себя уже не так комфортно, как в апреле-мае. А любая слабость рынков – это давление на валюты развивающихся стран. Скажу больше: рынки колбасит. Сегодня – вверх, завтра может быть и вниз. Хотя тренд наверх пока сохраняется.

7. Ставка сильно снижена и имеет шанс снизиться еще. Мораль: Керри трейдинг уже не так выгоден, как раньше. Если ставка снизится еще на 50-75 б.п., это может спровоцировать иностранцев начать потихоньку продавать наш внутренний долг. Хотя уже начали. По этой причине и по причине опасения получения РФ новых санкций.

8. На днях Великое Обнуление свершилось. Теперь тут же, не отходя от кассы, пошли темы о том, что нужно очень сильно менять законодательство. Эти изменения также могут выступать дополнительным фактором риска для рубля.

9. «Чем ближе к выборам в США, тем более может нарастать антироссийская конъюнктурная истерия. Значит, есть шанс на дополнительные санкции.» Это я писал две недели назад. Ну что же … продолжение следует. Теперь мы слышим о потенциальных санкциях. Теперь кибератаки…. Сегодня за кибератаки. Завтра … ну тут все понятно. Как говорится, повод всегда найдется. Все в рамках общего. Как говорится в том старом анекдоте, «надо же что – то делать…»

10. Шансы на победу Байдена пока растут. Байден умело преклоняет колено в честь борьбы с расизмом. Демократы не раз и не два говорили о том, что, прийдя к власти, будут разбираться с «плохими парнями», на которых, по их мнению, МегаДед «безответственно» недостаточно давит. Опять же, все тысячу раз еще может измениться. Но пока для рубля все это не очень хорошо.

Обидно. Когда несколько месяцев назад медь торговалась на уровне 5000 плюс-минус, крайне рекомендовал одному своему клиенту, торгующему медью, захеджироваться и купить опцион, страхующий от роста цен на медь. Получил отказ. Как сейчас помню: уговаривал долго. Подготовил исследование о том, что есть высокий шанс меди прогуляться высоко к звездам.

Эх. Похоже, и 7000 скоро не будет казаться слишком дорогим.

Сектор экологичных канадских релаксеров – еще один сектор, который имеет обыкновение расти рывками. Потом в течение какого-то срока отдыхать от кавалерийской атаки, с тем, чтоб начать новый цикл роста.

Отрасль хорошо отпрыгнула от низов и примерно на месяц пошла отдыхать. Так сказать, релаксировать. Есть легкое ощущение, что период отдохновения начинает подходить к концу.

Обращаю внимание на эту традиционную для меня тему инвесторов с повышенной склонностью к рискам.

Чтобы не получилось, как сегодня утром. Когда после безудержного роста акций золотодобывающих компаний (о чем я долгое время говорил и крайне рекомендовал инвесторам не обходить своим вниманием этот сектор), ко мне вдруг «заскочил на огонёк» старый знакомый и спросил: не поздно ли купить акции золотодобытчиков. Эх, Семен Семеныч…

Доброе утро, друзья. Если, конечно, утро понедельника бывает добрым.

Для тех, кто встречает утро в «лонгах», все и не плохо. А любители шортов, похоже, сегодня будут не в самом радужном настроении. Впрочем, все еще может десять раз измениться.

Рынки в пятницу совершили интересный кульбит. Начав день ни шатко, ни валко, закончили торговую сессию достаточно сильным рывком вверх.

Что случилось? Как я понимаю, причин несколько.

Во-первых, анализ практически всех нормальных аналитиков показывает: рынок перекуплен. Я бы даже сказал невероятно перекуплен.

Проблема в том, что текущий рынок, вследствие гигантской массы напечатанных средств, с трудом можно назвать нормальным. Давно уже классические методы анализа практически не работают. И не потому, что они устарели. Нет. Просто в системе элементарно слишком много денег. Перекупленность толкает одних потихоньку увеличивать в портфеле долю кеша, ну а других, лихих кавалеристов, на шорт операции.

Как я понимаю, шортов на рынке немало. А тут пятница. Конец недели. Лучше, как говорится, от греха подальше. И понеслось. Есть такая штука, шорт сквизз называется.

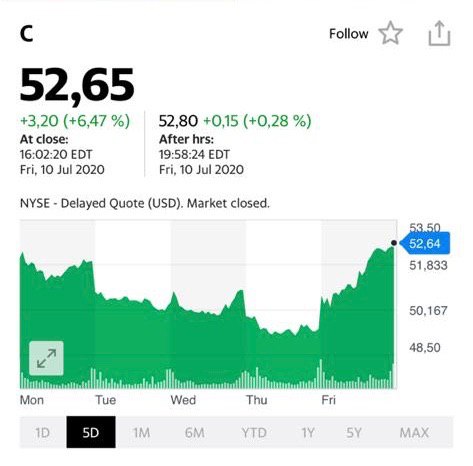

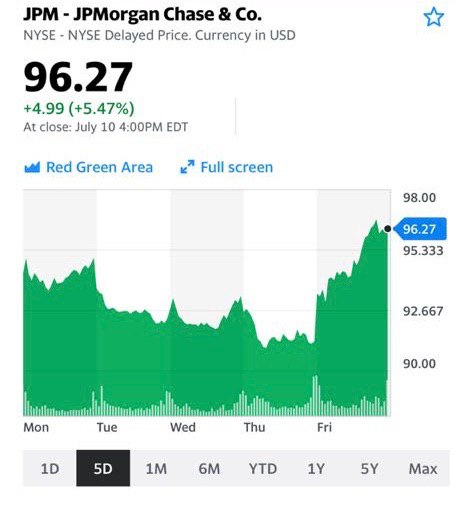

Обратите внимание: где более всего шортов? Традиционно в акциях Tesla. Вот вам и новые +10%. «Не подкачали» и банки, акции которых были под сильным давлением все последнее время. Банки за один день отыграли 5-6% наверх.

Основная причина рывка вверх была понятна: закрытие шортов. И, естественно, колоссальная ликвидность. Миллионы инвесторов сидят на деньгах и с завистью смотрят на этот невиданный праздник жизни. У многих нервы не выдерживают. С криками «банзай и будь что будет» они спешат запрыгнуть в последний вагон убегающего поезда (для рынков, кстати, это не очень здорово).

Однако, есть и дополнительные причины для оптимизма. 1. На этой неделе начнут отчитываться за второй квартал банки. Весь негатив уже в цене. В случае, если даже отчеты выйдут не сахар, но не такие ужасные, как ожидалось ранее, это может дать мощный стимул для движения акций вверх. 2. В ближайшее время есть шанс, что Конгресс США будет рассматривать еще один пакет помощи экономике. Попахивает еще одним триллионом долларов вливаний. 3. Похоже на то, что Remdisivir действительно помогает значительно снизить смертность. Вопрос в быстром налаживании производства дженериков. Похоже, за этим дело на заржавеет. Ждём.

Поутру в понедельник рынки продолжают радовать любителей быков и раздражать почитателей мишек.

Фьючерсы на Америку в плюсе, Азия растет.

Таким образом, S&P и 3200 пробить наверх может. Особенно, если новый триллион вольется на рынок.

Еще раз хочу обратить внимание инвесторов на очень сильно просевшие за последнее время истории банков США. Если в отчетах не будет явных трагедий, рывок вверх очень возможен. Возьмите на заметку. Следите за отчетностью. Первым традиционно на тропу войны выходит JPM. Если не ошибаюсь, во вторник.

Друзья! Есть один момент, о котором я традиционно говорил и буду говорить. Да, невероятный по масштабам уровень ликвидности толкает рынки вверх. И есть высокая вероятность того, что они и дальше действительно подрастут. Однако, каждый должен отдавать себе отчет. Бесконечных праздников жизни не бывает. Даже если так и кажется. Да и товарищ Байден, верный заветам Полиграфа Полиграфича и классиков марксизма, уже начинает поговаривать на тему «share capitalism». В простонародье это называется «делиться надо». Например, налогами.

Рисков очень много. Будьте осторожны. Чудеса, конечно, бывают. Но все когда-то заканчивается. И, обычно, всегда не вовремя.

Оказывается, статистика по коронавирусу, которой мы «имели счастье» пользоваться, не вполне достоверна. И заявляет об этом не кто иной, как Росстат!

Обожаю наш Росстат. Настоящие Зоркие Соколы, причем все ведомство – от главы и до уборщицы. Только их пронзительный и точный взгляд спас нас от чудовищной ошибки.

Нет, ну представляете, кто бы мог подумать?! Боже, как дальше жить? Во что верить??

Впрочем, как уже писал ранее, верить могу лишь нашему дорогому Центризбиркому – уж эти не подводят никогда.