Если в ближайшее время действительно будет принят новый пакет помощи американской экономике (а еврофонд уже, как писал ранее, создается), стоит еще раз, кроме золота и серебра, обратить внимание на рынок коммодитиз.

Какие позиции будут явными бенефициарами от происходящих невероятных событий?

Медь, палладий, возможно никель. Рынок мягких коммодитиз и продовольствия.

Если говорить о нашем фондовом рынке, то здесь особое внимание стоит уделить все тем же Полюсу Золото, Полиметаллу, Норильскому Никелю (несмотря ни на что), Петропавловску.

Сегодня в течение дня буду подкидывать идеи, что может быть у нас бенефициаром такой беспрецедентной накачки ликвидностью в США и Европе.

Это достаточно важный показатель, который оказывает реальный эффект на экономику. Попробуем разобраться.

Для начала рассмотрим ситуацию, что инфляционные ожидания выше настоящей инфляции. Тем более, это актуально для России, где люди ждут цен более высоких, чем они есть на самом деле. Сразу скажу, что ожидания, превышающие инфляцию, грозят разочарованиями для людей и чрезмерным, тяжело контролируемым ростом цен.

В этом случае населению кажется, что им недостаточно индексируют заработные платы, и что их прочие доходы в реальном выражении падают сильнее/растут слабее, чем на самом деле. Это приводит к падению предложения труда и экономической активности.

Более того, высокие инфляционные ожидания оказывают так называемое «инфляционное давление» на экономику. Иными словами – разгоняют инфляцию. К примеру, если население ожидает, что гречка подорожает, оно бежит скупать гречку, и продукт действительно дорожает. Это, в свою очередь, усложняет жизнь центральному банку, который пытается держать инфляцию на низком положительном уровне.

Второй сценарий – инфляционные ожидания отрицательные, то есть ожидается снижение цен. Когда люди полагают, что впереди их ожидает ценовая коррекция на потребительских рынках, они не имеют стимулов тратить деньги сегодня – лучше отложить и потом купить подешевле. Таким образом, спрос падает вместе с фактическими ценами. Так что отрицательные инфляционные ожидания не менее плохи, чем слишком высокие.

Как часто бывает, истина где-то посередине. Идеальный вариант для экономики, на мой взгляд, это когда ожидания умеренно превышают реальную инфляцию. В случае, если люди ждут относительно небольшого роста цен, у них есть стимулы потреблять и инвестировать. Это позитивный фактор для экономики.

Как известно, Банк России нацелен сохранять фактическую инфляцию на стабильном уровне 4%. Но, к сожалению, в России инфляционные ожидания последние несколько лет стабильно превышают фактическую инфляцию в 2-3 раза. Это, по описанным выше причинам, негативно сказывается на экономике.

Поэтому наш ЦБ старается снизить инфляционные ожидания, информируя население о своих планах и целях. Но, увы, быть прозрачным и открытым недостаточно. Так что, на мой взгляд, у нашего регулятора впереди непочатый край работы, направленной на повышение уровня доверия как населения, так и бизнеса.

Однако, неплохо. Полагаю, что сегодня можно зафиксировать еще немного прибыль по золотым активам.

На днях подавал заявку на участие в размещении рублевого выпуска Максима Телеком и купил бумаги.

Для текущего рынка доходность около 11% годовых выглядит достаточно привлекательно. Думаю, на вторичных торгах цены могут подрасти. Пока наблюдаю не очень активный спрос, но выпуск торгуется выше номинала – примерно около 100,20%.

Что из себя представляет компания? Сразу скажу, что риски здесь достаточно высоки. Это – третий эшелон рублевого рынка. К финансам компании есть определенные вопросы. Выручка по итогам 2019 года составила свыше 6 млрд рублей и показала рост по итога года почти на 60%. Соотношение финансовый долг/EBITDA по итогам 2019 года было на уровне около 4. Доля заемных средств в пассивах компании – более 90%. А чистой прибыли, по сути, нет по итогам последнего отчетного года. При этом, рентабельность EBITDA – 18,8%. Как видите, есть и позитивные моменты, но в определенных аспектах финансовое состояние компании настораживает.

Важнейшим драйвером для роста бумаг и интереса инвесторов могут стать основные заказчики компании. Это – в основном транспортные ФГУПы крупных городов. Одно из основных направлений компании – развертывание и обслуживание WI-FI сетей в транспорте. 55% выручки Макисма Телеком приходится на цифровизацию транспорта и городской среды, 45% – на рекламу и монетизацию. В такой ситуации компания с высокой долей вероятности будет обеспечена денежными потоками. Основной риск – потерю контрактов – оцениваю как относительно невысокий. Хотя он присутствует.

В любом случае, облигации компании предлагают за данный риск неплохую компенсацию в размере почти 11% годовых. Но необходимо понимать, что это – даже не второй эшелон. Инвестиция с рисками ощутимыми, но – более-менее понятными; без них сейчас 11% фиксированного дохода не получить. Максима Телеком – это и не «дремучий» 3-й эшелон. Компания с работающим бизнесом и существенной выручкой.

Друзья. Хочу обратить ваше внимание на компанию Delek Drilling.

Чем она интересна? Тем, что в консорциуме с другими компаниями нашла и разрабатывает израильский газ. Напомню, что речь идёт о двух крупных месторождениях: Тамар и Левиафан.

Месторождения эти были открыты довольно давно, более 15 лет назад. Однако, дальше начались чудеса, а именно продолжение вечной поэмы на тему «ничто не может победить израильскую бюрократию», или социализм forever.

Как только консорциум компаний вложил огромные деньги (сами понимаете, что такое месторождение под водой), нашел газ и решил начать эксплуатацию, прибежали израильские левые. И начали великий крик о том, что газ, дескать, народное достояние, на котором хотят нажиться, и заблокировали возможность нормальной работы.

Если точнее, то было предложено поднять во много раз тарифы. Иначе говоря, изменить правила игры. То есть когда консорциум компаний собирал деньги, о чем-то договаривался с инвесторами, правила игра были одни. Но как только появился «запах газа» или точнее, запах денег… ситуация изменилась. Политики прибежали с большой ложкой. Эпопея была длительной.

Что дальше? Похоже, бюрократия все же была побеждена: израильтяне о поставках . Акции компании немедленно взлетели на 100% (сейчас, правда, немного снизились). Но, на мой взгляд, все ещё более чем дешевы.

Я не хочу давать рекомендацию (не имею права). Позиция не самая ликвидная, много вопросов, плюс торгуется на израильской бирже (не у каждого есть доступ).

Отнёс бы эту инвестицию к экстремально рисковым. Но обратить внимание на эту позицию стоит.

Тема интересная. Если планы по поставке газа в Европу будут реализованы, то капитализация вполне может быть на несколько порядков выше.

Какие у компании несомненные плюсы? Высокая эффективность с точки зрения операционного бизнеса и низких затрат. Как результат, высокая рентабельность.

Какие минусы? Стагнация выручки, что немудрено: компания вместо того, чтоб заниматься бизнесом, занимается борьбой с бюрократией. Высокая долговая нагрузка. Что важно: весь долг очень длинный. Соответственно, сейчас нет проблем с тем, что компания может обанкротиться.

“Евгений Борисович, обращаюсь к Вам, как к “динозавру фондового рынка”, подскажите, пожалуйста, каких знаний, навыков и компетенций Вы ждёте от молодых ребят, когда принимаете их на работу? Где можно научиться тому, чего обычно не хватает начинающим инвест. банкирам/управляющим? Есть ли какие-то must have книги, курсы, софт, знание и владение которыми являются абсолютным минимумом, без которого работа, к примеру, в Вашей компании невозможна?”

За динозавра, конечно, отдельное спасибо. Но вопрос в целом очень хороший. Постарался достаточно подробно ответить на него в новом видео.

Думаю, этот ролик будет весьма полезен тем, кто находится в самом начале своего пути.

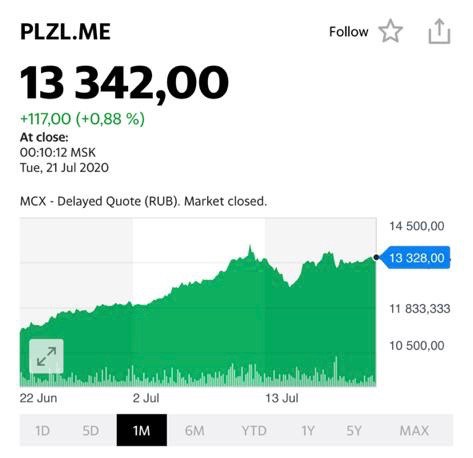

Сегодня получаю в «личку» массу благодарных откликов за идею по акциям Petropavlovsk (POGR RX)

Бумага растет на 18% на фоне сильного отчета об операционных показателях. Так, в 1 полугодии компания увеличила выпуск золота на 42% в годовом выражении.

Напомню, что не так давно обращал внимание читателей на акции Petropavlovsk. Относительно недавно они начали торговаться на российской бирже, став третьей по счету более или менее ликвидной историей среди золотодобывающих компаний.

Акции Petropavlovsk выглядят существенно недооцененными по сравнению с «Полюсом» и «Полиметаллом». Бумаге нужен был хороший информационный повод, чтобы начать реализовывать потенциал роста. Плюс добавьте к этому сильную конъюнктуру рынка золота.

Полагаю, потенциал еще не исчерпан.

Продолжаю держать бумагу. Впрочем, возможно, продам небольшую часть, чтобы зафиксировать хорошую прибыль.

За последние несколько дней ещё пару процентов относительно доллара США. Исключение: наш российский рубль, который несколько ослабел. Будем считать это происками Газпрома:wink:

Тренды сохраняются.

Я не верю в то, что повышение курсов всех валют относительно доллара будет носить длительный характер. Это классический RISK ON, о котором мы уже говорили.

Нужно понимать: чем выше евро, тем хуже возможности для экспорта Европы. Убеждён, что уже на уровне 1,20 европейцы будут думать о том, как напечатать ещё ликвидность и остановить рост своей валюты, поскольку для экспорта это катастрофа.

Наш дорогой Президент – Великий Магистр Всемирного Ордена Обнуления – поставил нам глобальную задачу. Рыцари Круглого Стола (любезное Правительство) должны предоставить нам план Больших Изменений. Чтоб страна к 2030 жила лучше, а народ стал богаче и счастливее.

Прекрасная идея. Вот только исполнителям не завидую. Раньше все было четко и понятно: догнать и перегнать, построить коммунизм за 20 лет. На худой конец, к 2020 году войти в пятёрку самых развитых стран.

Короче, сделайте-ка ребята то, не знаю чего… И так, чтоб жизнь стала веселее, качественнее, продолжительнее. Экономика должна воспарить. Бизнес должен почувствовать себя счастливым, защищенным, бурно растущим и все такое….

Сейчас самое время задуматься о том, как будут обеспечено достижение новых целей. Как и в какую сторону бежать дорогим реализаторам больших задумок.

Во многом согласен с мнением Олега Дерипаски

Необходим план, создание условий для реализации поставленных целей. Новые цели должно восприниматься как старт новой программы развития. Нужен такой рост, чтобы экономика с сегодняшних 109 трлн выросла, как минимум, в 3 раза.

Несколько слов о королевстве Гвиневры нашей, о ЦБ. Самое время, если действительно есть желание добиться выдающихся результатов, задуматься о более широком мандате этой почтенной организации по достижению не только целей по инфляции, но и темпов роста ВВП страны выше среднемирового уровня. Благо, эта цель по-прежнему присутствует в указе Великого Магистра.

Конкретнее о том, что стоило бы сделать.

Если ЦБ в корне не пересмотрит свою политику по инфляционному таргетированию и зарегулированию банковской деятельности (и особенно банковского кредитования), а также не создаст новых инструментов финансовой поддержки экономики, о высоких темпах инвестиций и экономического развития в целом можно будет забыть.

Крайне важный момент: если действительно есть желание добиться серьезного результата, требуется существенно снизить регуляторное давление и на банковский сектор, и вообще на финансовый сектор.

От ЦБ требуется обеспечить доступное кредитование, развитие рынка долговых обязательств, фондового рынка – обеспечить всеми необходимыми финансовыми ресурсами программы в рамках общенационального плана действий Правительства по восстановлению экономики и доходов россиян.

Особый момент – фондовый рынок. Если мы действительно хотим поднять экономику, без серьезного плана мероприятий по улучшению возможностей для инвесторов, по упрощению проведения IPO, SPO, листингов и т.д. (то есть возможностей для рыночного привлечения капиталов), нам не обойтись.

На сегодняшний день у нас в Правительстве есть грамотные люди, которые многого добились.

Другое дело в том, что план без финансирования способен обеспечить довольно скромный результат. Нельзя надеяться, к примеру, на то, что цель по достижению доступной ипотеки будет достижима за счет субсидий, или, что за счет перераспределения ресурсов, будет выполнена инвестиционная программа.

Однако, есть проблема. Денежные ресурсы должны быть мобилизованы. Но возможности Правительства ограничены рамками бюджета.

Выход: ЦБ в качестве мегарегулятора может создавать новый капитал, перераспределять его, создать механизм привлечения новых финансовых ресурсов и не должен ограничиваться регулированием банковского рынка.

Для того, чтобы серьезно продвинуться по данной тематике, требуется прежде всего кардинально изменить парадигму развития всей страны. Убрать курс на все большее огосударствление экономики. Кардинально изменить инвестклимат. Изменить отношение к бизнесу.

Правительство, если действительно хочет добиться поставленных задач, должно пойти на очень серьезные изменения.

Получится ли?

Первое, что можно было бы сделать, это провести масштабную амнистию сидящих по экономическим статьям. И в дальнейшем принципиально изменить подходы по данному вопросу.

Начав с этого, нужно продолжить тем, о чем написано и выше, и в посте.

Сегодня встречаемся с Андреем Параничем – директором ассоциации «Национальная лига финансовых советников».

Обсудим:

• Зачем и кому нужны в России финансовые советники • Зарубежный рынок финансового консалтинга • Ситуация в России – не ожидает ли разочарование в фондовом рынке инвесторов, пришедших на рынок в последние 1,5 года? • Регулирование инвестиционных советников • Перспективы развития рынка финансового консалтинга в РФ • Поправки в закон о рынке ценных бумаг, вводящие новые требования к частным инвесторам • Насколько создание института инвестиционных советников может коснуться каждого, кто работает на фондовом рынке. Время – 15:00 (МСК) Место – YouTube канал Bitkogan

Хочу поговорить о том, что меня достаточно сильно интересует не только как инвестбанкира, но и как ученого.

Сразу хотел бы пояснить: ответа на поставленный ниже вопрос пока нет. И его очень хотелось бы найти. Но как? Надо думать. Формулы на данный «кейс» еще не придуманы. Решение задачи – это, возможно, будущая нобелевская премия.

В мире подтверждено 14,7 млн случаев заболеваний коронавирусом и зарегистрировано больше 600 тыс. летальных исходов. Власти стран выделяют миллиарды долларов на борьбу с COVID-19 и его последствиями. В том числе, на поддержку бизнеса и населения.

США уже потратили около 11% от ВВП на борьбу с пандемией, а Канада – целых 16%. В то же время многие другие страны тратят меньшие суммы относительно ВВП. Например, Россия потратила всего лишь 3,4% от ВВП.

Отсюда возникает вопрос: сколько вообще оптимально давать? Принцип «чем больше, тем лучше» работает только в моменте, по факту все сложнее.

Краткий ответ: оптимальной суммы нет, и все зависит от обстоятельств.

При этом суммы, оптимальной для кого? Для государств? Для сглаживания социальных конфликтов? Для оживления экономики? Для будущих поколений? Решение всегда может быть с определенной позиции.

Давайте разберемся в возможных рисках высоких расходов на поддержку населения в ходе пандемии.

• Если у страны высокий государственный долг, то большие расходы могут повлиять на кредитоспособность страны. Особенно актуальна проблема для развивающихся стран, которые зависят от иностранного капитала, например, развивающихся Бразилии или Аргентины.

• Если население сомневается в независимости центрального банка от правительства, то повышенные расходы увеличат инфляционные ожидания. Актуально для стран, где центральный банк частенько грешит или не так давно грешил денежной эмиссией для выплаты долгов. Высокие инфляционные ожидания очень затратны для экономики, в частности, из-за роста неопределенности.

Наиболее ярким примером такой страны можно назвать Зимбабве, где центральный банк печатает деньги, чтобы покрыть дефицит бюджета. Инфляционные ожидания там настолько огромные и волатильные, что их нет смысла считать. Да и в России, кстати, инфляционные ожидания в течения последних нескольких лет превышают фактическую инфляцию в 2-3 раза. Причина как раз в сохраняющемся недоверии к центральному банку.

• Успех программ поддержки зависит не только от количества потраченных денег и грамотности их распределения, но и от ожиданий. Иными словами, низкое доверие людей к правительству и вытекающие из этого сомнения в эффективности программ поддержки могут сделать эти программы бессмысленной тратой денег. Ожиданиям свойственно сбываться.

Как не вспомнить тут старика Сороса с его теорией рефлексивности?

Иногда чрезмерная щедрость может привести к большим потерям. Тратя большие суммы, правительство должно принимать во внимание, что оно рискует повышенной инфляцией в будущем, снижением доверия и ростом долговой нагрузки на десятки лет вперед.

С другой стороны, разве тратить так мало, как в РФ – это оптимальный вариант? Программы поддержки важны не только тем, что деньги повышают доходы, а за ними спрос и предложение. Как я уже говорил, весь смысл заключается в ожиданиях и доверии. В такие тяжелые времена ощутимая государственная поддержка – это сигнал для населения, который повышает уверенность в завтрашнем дне.

Нельзя пока дать однозначного ответа, сколько нужно тратить правительству на борьбу с последствиями пандемии. Если правительство потратит слишком много, то сегодня жизнь будет лучше, но последствия будут расхлебывать будущие поколения, что не кажется справедливым. Если тратить слишком мало, то бедность и недоверие к правительству будут ощущаться уже нынешними поколениями.

Оптимальный вариант, очевидно, находится где-то между двумя этими крайностями. Где именно эта золотая середина, может быть, мы и вовсе не узнаем. С ходом истории окружающий нас мир меняется и порой прошлое искажается до такой степени, что трудно сделать единственно правильный вывод.

Как говорил кто-то из классиков, «история самый лучший учитель, у которого самые плохие ученики». А будем ли мы хорошими учениками? Поживем – увидим.

В Канаде, где государство пожалуй было одним из самых щедрых, уже всерьез обсуждается тема поднятия налогов на операции с жилой недвижимостью. Потому вопрос «кто за все в итоге платить будет?» уже не риторический.

У нас как обычно: ещё денег от государства никто толком не успел получить, но тема поднятия налогов уже была озвучена. А все почему? Мы, похоже, самые прогрессивные. С конца начинаем. С другой стороны… А чего тянуть-то?

И вообще … Денег можно дать, но как-нибудь потихоньку и без излишнего энтузиазма. А вот налоги – это святое. Так хотелось поднять, и тут такой «отличный» повод.

Как там поется в песне? «Двадцать второго июня… Ровно в четыре утра….»

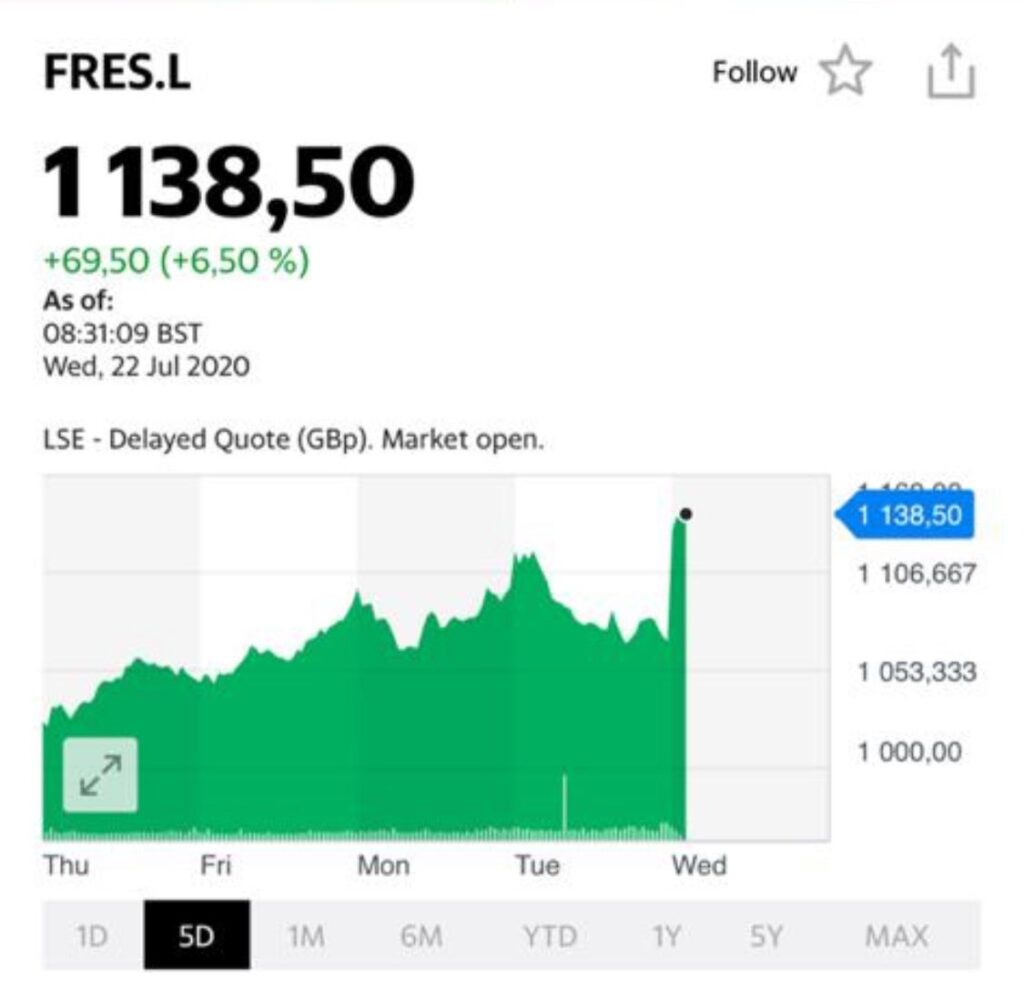

Не 22 июня, а 22 июля. Не началась, упаси Боже, война, а возобновили рост в цене золото и серебро. И как пошло! Но ровно в четыре утра….

Наша гипотеза о том, что серебро будет значительно обгонять в темпах роста золото, полностью оправдывается. Серебро за каких-то два дня – плюс 10 процентов.

На фоне коронавируса и сопутствующей ему обеспокоенности граждан всем новым и неизведанным, эта тема стала обрастать некими деталями из области конспирологии.

Друзья, те, кто переживает по этому поводу. «Большой брат» и без 5G уже давно за всеми следит:wink:

Нас данная тема интересует исключительно с одной целью – как на этом заработать? В настоящее время готовлю по 5G большое исследование, где обстоятельно поговорю обо всем. Пока просто рассмотрим пару вариантов. Эти инструменты, конечно, не без рисков, но куда сейчас без них?

Во-первых, на американском рынке есть ETF, который предлагает инвесторам доступ к компаниям из сферы 5G. Он называется Defiance 5G Next Gen Connectivity ETF (FIVG US). Безоговорочно верите, что данный стандарт связи имеет огромные перспективы? Тогда вам сюда.

Во-вторых, недавно прошла информация, что власти США готовы простимулировать крупные технологические корпорации к покупке европейских технологических компании для того, чтобы успешнее конкурировать с китайской Huawei на мировом рынке телекоммуникационного оборудования для сетей 5G. Речь, в частности, шла о Nokia и Ericsson. Чем не ставка на перспективы 5G? Более того, это, на мой взгляд, более изящный вариант, так как мы не покупаем 5G в лоб (как с ETF или, к примеру AT&T), а заходим в смежную компанию. Так называемая вторая производная.

Сегодня купил акции Ericsson, которые в фундаментальном плане смотрятся поинтереснее Nokia.

Дважды прочитал предложения Президента. Рыдал. Вот где правда, вот где светлое будущее и понимание глубинных основ! Заживём-то теперь!

Оказывается, надо было просто обнулиться, чтобы Президент, наконец, сказал эти мудрые слова о том, куда надо двигаться. Понимаю и полностью приветствую. Готов подписаться под каждым словом, ведь слова сказаны великие, главное – остро актуальные для нас сейчас.

Анекдот про сову и зайцев я рассказывать уже не буду, не раз его здесь припоминал. Вы уже, думаю, и сами в курсе, что сова у нас принимает стратегические решения, а зайцы ответственны за детали – за тактику. В роли зайцев у нас, как я понимаю, теперь выступает правительство, для которого осталась сущая мелочь – придумать, как все осуществить при том, что у нас создаются все новые и новые госкорпорации, а роль частного бизнеса съеживается, как шагреневая кожа.

Впрочем, на ум приходит другое. Вот придите ко мне и спросите: «Коган, а ты можешь полететь в космос или, например, на Луну?». Я отвечу: «Конечно! В свои какие-то 54 года, да разумеется!» Что мне для этого нужно? Мелочь! Изменить образ жизни: перестать работать по 20 часов в сутки, спать по 8 часов, по 5 часов заниматься спортом, прекратить нервничать, только положительные эмоции, и, конечно, пересмотреть питание в сторону исключительно здоровой и полезной пищи. Говорите, не факт, что все получится? Значит и слетать в космос мне не факт, что светит…

Если говорить всерьез, Президент предлагает помочь всем разом: и бизнес должен быть в порядке, и количество рабочих мест должно быть создано достаточное, и люди должны стать здоровее, и ученых должно быть много, и вообще жить мы теперь должны лучше, дольше и веселее, желательно, в ритме песни «Широка страна моя родная». Это все просто замечательно.

Возможно ли всего этого добиться? Да, возможно. Что для этого нужно? Опять же, самая мелочь: – Кардинально изменить инвестклимат, чтобы бизнесом у нас стало заниматься интересно, выгодно и не криминально. – Государство должно реально, особенно в нынешних условиях, поддерживать бизнес, поддерживать население, делать все возможное для поднятия платежеспособного спроса. В частности, понять, что аббревиатура МРОТ ближе к слову «умрет», нежели к реальному уровню жизни, и если мы хотим действительно помочь бизнесу, то делать это надо не на уровне подачек размера МРОТ, а исходя из реальной покупательной способности и реальной выживаемости населения, которые, кстати, варьируются от населенного пункта к населенному пункту. Где-то может быть достаточно и 15-20 тыс рублей, а где-то для поддержания минимального уровня жизни нужно и 35-40 тысяч. – Предоставить налоговые стимулы и минимизировать налогообложение. – Запретить частые проверки бизнеса. – Оказывать больше доверия как населению, так и бизнесу, помогать пострадавшим от форс-мажорных ситуаций. Вообще, одна из главных проблем нашего общества – это взаимное недоверие власти и бизнеса. Переломить это недоверие – вот одна из действительно первостепенных задач. – Изменить судебную практику, провести некоторые структурные реформы, которые бы привели к снижению роли и доли государства в судебной системе, обеспечить полную беспристрастность судов. – Системно, на всех уровнях, бороться с коррупцией и со всем тем, что мешает развитию экономики. – И, наконец, пересмотреть практику презумпции виновности бизнесмена в отношении государства, которое почему-то всегда выигрывает у бизнеса любые суды. Впрочем, мы не раз с вами говорили обо всем перечисленном.

Вы скажете: «Так не бывает»? Ну, значит, не летим мы в космос, друзья, и благие пожелания останутся благими пожеланиями.

Указы Президента – дело замечательное, невероятно позитивное и достойное самой красивой рамочки и лучшего места на стене.

Но дальше хочется сказать лишь «Как далеки они были от народа»…

Что будет с российским банковским сектором на фоне последствий пандемии, локдауна, финансового кризиса, а также снижения ключевой ставки?

Тема важная и глубокая. Вполне возможно, что в ближайшее время напишу более подробное исследование. А пока – тезисно.

Сейчас мы наблюдаем рост неопределенности и снижение располагаемых доходов уже на 8% во 2 квартале 2020 г., которые, по различным прогнозам, за год упадут еще примерно на 10 процентных пунктов.

Данные обстоятельства приводят к потерям для банков и снижению рентабельности банковского бизнеса как такового. Поэтому ЦБ РФ обеспечивает коммерческим банкам достаточно ликвидности, для упрощения рефинансирования кредитов и предотвращения прочих потерь, связанных с дефицитом ликвидности.

Свою поддержку ЦБ осуществляет за счет снижения ключевой ставки и за счет прочих регуляторных послаблений. Структурный дефицит ликвидности до пандемии был в среднем выше, чем сейчас, примерно на 1 млрд руб., так что ЦБ достаточно успешно достигает основной цели – снизить нагрузку на финансовый сектор.

В ближайшую пятницу ЦБ сообщит о своем новом решении по ключевой ставке. По моему мнению, регулятор вполне может и дальше снижать ставку, к примеру, с текущих 4,5% до 4,0%. По крайней мере, о ее повышении речь пока не идет.

Банковский сектор будет получать необходимую поддержку от центрального банка, так как стабильность банковской системы является приоритетом для ЦБ. Однако ситуация в секторе, по моему мнению, очень неоднозначная и тревожная.

Во-первых, главным бенефициаром действий ЦБ, по сути, является сегодня «Сбербанк», как монополист. За компанию давайте добавим еще ВТБ, а также другие госбанки типа «Россельхозбанка», «Открытия» и некоторых других. Большинство коммерческих банков, как ни парадоксально это звучит, отказываются от предоставляемой ликвидности.

Почему? Все просто: ее некуда вкладывать. Российский фондовый рынок предоставляет в этом смысле весьма ограниченные возможности, а в стране практически нет проектов, в которые бы ликвидность попадала из банков, таким образом, стимулируя рост экономики. Поэтому не берут! Попросту ее некуда девать.

Во-вторых, не исключаю, что осенью, когда окончательно уйдут в прошлое карантин и локдаун, в банковской отрасли могут возобновиться процессы лишения лицензий. ЦБ, скорее всего, будет предъявлять повышенные требования к капиталу, требовать докапитализироваться.

Откуда брать деньги? Пресловутую ликвидность ЦБ использовать для этих целей нельзя, а больше денег взять негде. Поэтому многие коммерческие банки могут начать испытывать серьезные проблемы, которые, вполне вероятно, выльются в очередное снижение числа кредитных организаций в РФ.

Ситуация сложная. Давайте еще добавим к этому историю с возможным списанием «Сбербанку» госкредита на 150 млрд руб. Напомню, что банк получил деньги во время кризиса 2008 г., но теперь этот кредит может быть включен в капитал банка и, следовательно, его можно будет списать.

Произойдет это в итоге или нет – на самом деле не так уж и важно, тем более, «Сбер» опровергает эту информацию. Тема озвучена, ее всерьез обсуждают на высоком уровне, так что о честной конкуренции в банковском секторе сегодня говорить не приходится.

С другой стороны, если смотреть на происходящее через призму фондового рынка, «Сбер» и ВТБ – практически единственные, кто будет иметь выгоду от ситуации. Так что в этом смысле их акции выглядят сегодня привлекательно, плюс, скорее всего, они продолжат платить дивиденды. В частности, если по акциям ВТБ доходность небольшая (около 3% годовых), то по префам «Сбера» – вполне пристойная (около 9%).

Нельзя забывать, что акции этих двух банков будут расти только при условии, если будет расти весь российский рынок. А это, как известно, вопрос очень творческий.

Желание нашего Минфина сбалансировать бюджет в условиях резкого сокращения его доходной части вполне понятно. Как говорится, по одежке протягиваем ножки.

Есть ряд небольших нюансов.

1. Не факт, что в кризис подобного рода сокращение государственных расходов – правильная мера. Что в основном делают ведущие страны мира? Они УВЕЛИЧИВАЮТ госрасходы, желая помочь экономике и населению. Именно сегодня крайне важно бы ЗНАЧИТЕЛЬНО увеличить вложения в сторону субсидий бизнесу. Причем и крупному, и особенно малому и среднему.

Сегодня стоило бы, по моему мнению, увеличить адресную помощь населению, особенно тем, кто совсем в беде. Это сможет поддержать платежеспособный спрос и снизить социальную напряженность.

Нет. В такое в нашей стране поверить не могу. А как, простите, в ином случае «грозить мы будем шведу; …… Назло надменному соседу»?

«Шведов и прочих надменных соседей» у нас хватает. И как вы хотите грозить им, сокращая военные расходы!? Нет, ребята. Не получится. Старшие товарищи поправят молодежь.

Резюмирую. Бюджет у нас, конечно, могут немного сократить в расходной части. Но, скорее, по статьям, которые не факт что нужно сокращать.

Что касается дефицита бюджета. Если он в течение года-двух и будет, то никакой трагедии в этом не вижу. Потом все равно рост цен на коммодитиз нам бюджет самостоятельно отбалансирует.

В принципе, все логично. Процесс печатания средств продолжается. Идет обсуждение нового пакета финансовой помощи экономике и населению.

Что новенького? Вместе с очередной финансовой накачкой будут воплощаться в жизнь различные меры стимулирования экономики, в частности, меры фискального стимулирования.

Так, на днях МегаДед заявил, что не подпишет закон о новом пакете стимулирования, если в нем не будет предусмотрено снижение налогов на заработную плату. Вчера же Дональд Фредович анонсировал, что новый пакет помощи будет содержать и налоговые послабления для компаний, которые смогут стимулировать работников к выходу на работу.

Новый пакет поддержки экономики – $1 трлн.

С такими объёмами ликвидности рынкам было бы сложно не вырасти к грядущим президентским выборам. Хотя это совершенно не отменяет высокого уровня неопределённости, которая вряд ли снизится к этой дате.

Очевидно также и то, что перед выборами в Штатах идёт жесточайшая борьба, в которой стороны не гнушаются никакими средствами.

США готовят новый пакет помощи экономике. Причем, по некоторым оценкам, он будет превышать 1 триллион долларов. Возможно, речь пойдет о сумме в 1,5 триллиона. Одновременно с этим, страны ЕЭС подписали соглашение о создании антикризисного фонда в размере 750 миллиардов евро.

И что в настоящих условиях вы ждете от бедного золота? Опять его, бедолагу, заставляют ползти в горку:wink:

Впереди замаячила вершина 2000.

Ничего нового не скажу: инструменты все те же.

Ещё раз хочу обратить внимание на серебро. Если золото растет, к примеру, на 1%, в последнее время серебро прибавляет не менее 2-3%, сокращая спред.

Уже в течение нескольких месяцев обращаю внимание на этот факт.

Надеюсь, не прошли мимо.

Полагаю, что пока ТЕНДЕНЦИЯ ПРОДОЛЖИТСЯ. Не могу дать гарантию, что если золото достигнет уровня 2000, то серебро улетит на 22-23, но шанс на подобное имеется.

Немного подсократил в портфеле «Агрессивный» сервиса по подписке BidKogan долю аллокации на драгметаллы. Хотя она достаточно высока. Около 14% портфеля без EUA.LN, около 33% с ней. Итог: доходность портфеля порядка 32% годовых.

Впрочем, это не наши достижения. Мы здесь не при чем. Здесь огромная благодарность заокеанским последователям великого дела старика Гутенберга.

На рынке ОФЗ неделя началась с долгожданного оживления покупателей на «длинном» участке кривой.

Наконец-то, после нескольких недель постепенного сползания цен, мы увидели настоящий спрос при внушительных объемах. ОФЗ 26225 с погашением в 2034 году растет на 0,58%. ОФЗ 26230 с погашением в 2039 году – на 0,46%.

Для того, чтобы обнаружить причину, не нужно копать глубоко. В пятницу – решение ЦБ по ключевой ставке. Прогнозы имеют достаточно уверенный и однонаправленный характер – будет ниже. Повышение курса рубля также говорит и об участии нерезидентов в покупках. Дополнительно это подтверждается объемами торгов сегодня. Особенно в режиме “Переговорных сделок”.

В последнее время на фоне пандемии и карантина мы как-то позабыли про тему ДВМП (FESH RX).

Ранее писал об этой компании в свете возможной ее покупки такими структурами, как DP World (один из ведущих мировых портовых операторов) и группы «Дело» (недавно приобрела «Трансконтейнер»).

Пока особых новостей по компании нет, но, полагаю, освежить тему стоит. Из последних известий отмечу, что 15 июля совет директоров FESCO (материнская компания) утвердил новый состав правления ДВМП, в который вошли все те, кто составлял правление ранее.

Кроме того, напомню, что еще в апреле Федеральная антимонопольная служба (ФАС) вновь перенесла рассмотрение ходатайства DP World о покупке ДВМП. Ориентировочная рассмотрения – 26 июля текущего года.

Продолжаю внимательно следить за новостями. Не исключаю, что уже в ближайшее время появится что-то интересное.

По-прежнему держу акции ДВМП в одном из портфелей сервиса по подписке BidKogan.