«Яндекс» собрался стать королем интернет-торговли в следующем году. «Яндекс» бросил вызов лидерам российской интернет-торговли, но инвесторы как будто пропустили громкие слова мимо ушей. Возможно, они знали что-то заранее, с горечью предполагают аналитики. Сами онлайн-ретейлеры тем временем демонстрируют рынку, чего стоят на самом деле.

Инвестбанкир Евгений Коган — о роли господдержки в эпоху COVID-19.

Правительство потратило на пандемию 4,5% от ВВП или почти 5 трлн рублей — сумма достаточно серьезная. Тем не менее вышедшие на днях данные Росстата продолжают демонстрировать негативную динамику макропоказателей. В свете этих новостей хотелось бы поговорить о перспективах российской экономики и роли государственной поддержки.

А не удивительно ли, что дивидендная доходность того же XOM (Exxon Mobil) составляет порядка 9 годовых, a BP (British Petroleum) – порядка 6,5 годовых? И это после бурного роста последних дней. Понятно, что дивидендная доходность – штука творческая и может сильно измениться, если компания меняет дивидендную политику. Но 9% годовых дивидендная доходность… Это как же надо испугаться грядущих бед, чтобы бумага была так дешева!

Поскольку массовая вакцинация народа, похоже, уже близка, народ перекладывается как раз в явно недооцененные бумаги, которые, к тому же, могут давать вполне приличную дивидендную доходность.

Все вполне логично. Но есть еще один дополнительный фактор.

Когда мы с вами анализируем рынки, мы привыкли рассматривать их как некую ОТНОСИТЕЛЬНО ЗАКРЫТУЮ СИСТЕМУ. Иначе говоря, систему, в которой есть некое ограниченное количество ресурсов. Дальше возникает вопрос. Что будет если, к примеру, все купят акции? Кто будет тем следующим или последним, после кого уже не будет никакой возможности дальше приобретать подорожавшие активы, ибо он был крайним в очереди?

Но система сегодня не закрытая! Она поддерживается мотором печати!

Последний в очереди – ФРС и ей подобные очаровательные организации. А у них есть замечательная чудо-машинка, позволяющая… «эйн,цвей, дрей» и сделать все как надо.

Как было уже сказано ранее, идет, к примеру, приобретение регуляторами на свой баланс активов, сопровождающееся печатью средств.

Строго говоря, система никогда не была закрытой. В нормальных условиях рост экономики поддерживал прирост стоимости активов и увеличивал обьем средств в системе. Плюс, разумеется, шла кредитно-бондовая накачка. То есть объём ликвидности в финансовой системе мира поддерживался тем, что экономика работала. Компании зарабатывали прибыли, прибыли частично шли на выплату дивидендов. Народ нес свои накопления на биржу.

Весь мир работал на капитализацию, которая потихоньку росла, вместе с ростом экономики. Рост экономики поднимал капитализацию фондового рынка. Некая относительно закрытая система, подпитываемая долговым рынком. Деньги занимали на развитие, эти долги частично оказывались на рынке. Но долги брались в основном с рынка. Повторюсь: это была относительно закрытая система, подпитываемая развитием самой экономики. Ну и плюс банковские мультипликаторы. Банк – это же тоже своего рода мультипликатор средств.

Сейчас система стала более открытой, дополнительно «питаясь» печатным станком.

Доколе может продолжаться рост? Учитывая, что система стала открытой, рост может продолжаться ещё какое-то время, пока идёт накачка ликвидностью. Да, возможны коррекции, но глобально, пока идёт накачка, рынок скорее будет глобально расти. Плюс внутри системы идет «перелив» от слишком дорогих отраслей (Google, Amazon, Microsoft, к примеру, стагнируют, деньги от них уходят); деньги приходят в другие отрасли. Так что тут имеем с гуся и «перелив», и дополнительную накачку средств.

Вывод. Пока средства огромным насосом идут в рынок, глобальный рост, по всей видимости, будет продолжаться. Коррекции неизбежны. Они обязательно будут, и весьма скоро. Но, скорее всего, каждый раз они будут выкупаться.

В чем разница между бухгалтерской отчетностью по РСБУ и МСФО?

На проходящем сейчас обучающем марафоне, посвященном американскому рынку акций, мы много говорим о том, как правильно анализировать компании и читать финансовую отчетность.

Думаю, методология анализа компаний заслуживает пары слов и в этом канале.

Прежде всего, давайте расшифруем: РСБУ – российский стандарт бухгалтерского учета; МСФО – международные стандарты финансовой отчетности.

Отличия между этими стандартами весьма существенны. Перечислю основные и остановлюсь на тех, которые важны нам для анализа и оценки той или иной компании.

Консолидация данных. В РСБУ нет такого понятия, как консолидация «дочек». То есть, вы видите цифры, относящиеся только к одному юр. лицу, например, к материнской компании. Отчетность по МСФО – консолидированная, что особенно важно в случае компаний с вертикальной интеграцией, например, металлургических. Для анализа очень важно видеть как консолидированные показатели, так и цифры отдельных подразделений компании.

Детализация. В отличие от МСФО, отчеты по РСБУ зачастую не содержат подробного раскрытия отдельных статей. Например, более детальную структуру себестоимости в отчете о прибылях и убытках или подробную структуру финансового долга, включая валюту задолженности, ее дюрацию и т.д.

Отчетные периоды. Например, в РСБУ отчетный год всегда совпадает с календарным. Используя МСФО, компании могут составлять отчетность за 12 месяцев, оканчивающихся на любую дату. Как правило, используют понятие фискального года – например, с начала 2 квартала 2019 г. по завершение 2 квартала 2020 г.

Оценка основных средств компании. В РСБУ не применяется переоценка основных средств, поэтому крайне редко она отражает реальную рыночную стоимость. В МСФО же, напротив, оценка собственных средств подлежит постоянным корректировкам. Например, пересчитывается амортизация, уточняется состав активов и т.д.

Друзья, конечно, я перечислил не все отличия, иначе статья получилась бы очень объемной и сложной для восприятия. В заключение хотел бы отметить следующее. Отчетность по РСБУ нужна, скорее, государству, чтобы осуществлять надзор и контроль.

Отчетность по МСФО, в свою очередь, помогает нам больше понять суть бизнеса, проанализировать его финансовые показатели, дать компании свою оценку.

Как и обещал, возвращаюсь к этой теме. Отдельные бумаги растут весьма прилично, но впереди всех Tilray (TLRY US), которая в плюсе аж на 23%. Кстати, эту бумагу тоже держим.

Причина роста? Tilray объявила об обмене акций на конвертируемые бонды с неуказанным держателем. Для этого компания конвертировала облигации на сумму $124,3 млн со ставкой 5% и погашением в 2023 г.

Фактически Tilray согласилась выкупить часть своих бондов с дисконтом в 36% к их номинальной стоимости. Для этого были использованы конвертированные акции. Допэмисся осуществлялась по $7,36.

Для чего это было сделано? Tilray, безусловно, остается в плюсе. Во-первых, компании не придется гасить часть облигаций. Во-вторых, данная операция позволит каждый год экономить $6,2 млн процентных расходов.

Хорошая новость по одной из компаний сектора «потащила» вслед всех остальных. То ли еще будет ?

В первую очередь, за его безграничные возможности и многообразие инструментов для инвестора.

Мы ведем несколько «американских» портфелей. Бывает, что одна инвестиционная идея окупает стоимость годовой подписки.

Не буду скромничать: такие идеи у нас частенько бывают благодаря системной работе нашей команды и собственной аналитической методике.

На этот раз речь пойдет о компании Transocean (RIG US). 20 ноября акция была куплена в «Агрессивный» портфель с высокорискованной стратегией и с тех пор выросла на 23%.

Сегодня на премаркете бумага продолжает расти, причем весьма серьезными темпами.

Мессенджеры разрываются от сообщений с благодарностью наших подписчиков. Очень дорожу вашей обратной связью!

Безусловно, каждый день находить подобные идеи весьма трудно и даже практически невозможно. Как правило, они имеют высокий коэффициент beta и сопряжены с высокими рисками. Тем не менее, нашей команде это удается.

Чего стоит купленная летом Spirit AeroSystems (SPR US), которая за неделю принесла 55% доходности в абсолюте. Или приобретенный осенью Slack (WORK US), который менее чем за месяц вырос почти на 32%.

Мы заточены на поиск подобных инвест идей. Получается ли? Доход портфеля на уровне 54% в долларах США, на мой взгляд, говорит сам за себя.

Истинная причина «переполоха» пока не очень ясна, но в целом тренд мне нравится. Особенно, если учесть, что в эко-сертификате мы довольно сильно распродались на предыдущем витке безумного роста, а во время коррекции – снова увеличили «посевы травы».

По максимуму сертификат в моменте долетал до цены 119%. Напомню, что еще два месяца назад он стоил порядка 90-91%.

На коррекции последних дней цена проседала относительно максимальных значений примерно на 10-12% при том, что ряд бумаг упали по отношению к своим максимальным отметкам более чем на 30-35%. Тут то мы их и… снова прикупили. И TLRY, и ACB – самые волатильные. Похоже, скоро пойдем обновлять максимумы по сертификату.

Многие спрашивают: “Сертификаты уже значительно выросли – и бондовый (цены уже в районе 108%, что, кстати, не так уж и плохо для консервативного пенсионного продукта – порядка 7% годовых в долларах), и “травяной”. Есть ли смысл теперь в них входить?!”

Друзья, хотел бы дать некоторые пояснения.

Активно управляемые инвестиционные сертификаты – это не ETF, а, скорее, некое подобие паевых фондов. То есть, когда бумаги подрастают до определенных значений, где, как мы полагаем, их необходимо продать, мы их продаем. Если есть что-то интересное – покупаем.

Задача этих сертификатов-фондов обеспечивать своим владельцам приемлемую доходность ЕЖЕГОДНО.

Дополнительные их плюсы: 1. Абсолютная ликвидность. В любой момент из можно купить или продать. 2. Очень комфортная секьютеризация – от $100.

Что там за «взрыв на макаронной фабрике», и почему бумаги так активно растут на премаркете – сообщим чуть позже. Главное: предупрежден = вооружен.

Ситуация достаточно любопытная и заставляет хорошенько задуматься. С одной стороны, на рынках царит, как уже говорилось ранее, тотальный RISK ON.

Что это означает?

Наверх: – Валюты развивающихся стран – Большинство валют развитых стран, кроме традиционно защитных – Рынки акций – Рынки коммодитиз – Нефть

Вниз: – Доллар – UST (доходности, соответственно, немного подрастают).

Вроде бы, именно так все сейчас и происходит. Что заставляет задуматься?

Казалось бы, с чего вдруг турецкой лире, демонстрировавшей в последние дни радость восстановления, снова резко уходить в пике? Ну… У османов свои игры. Допустим.

А с чего тогда перестал укрепляться юань? Судя по всему, дальнейшее укрепление юаня явно начинает вредить китайской экономике. Хорошо. И с этим все ясно.

А почему рубль на стремительно растущей нефти не хочет сильно укрепляться? Эдак до 74-75. Ах, ну да. В новой администрации США одно за другим появляются имена тех, кто активно поддерживает тему антироссийских санкций. И с этим, вроде, разобрались.

А почему тогда в последние дни опять начал проседать бразильскийреал? Тоже какая-то своя история?

К чему я все это? Валюты развивающихся стран – достаточно тонкий барометр происходящих или ожидаемых событий. Я бы внимательно за ними посматривал. Причем не за одной, а именно за всеми в комплексе. Зачастую их движение, за отдельными отклонениями, выглядит весьма синхронным.

И если мы вдруг заметим, что то одна, то другая, то третья валюты вдруг затеивают какие-то интересные «танцы» – начинаем готовиться к неприятностям.

Вчерашние оптимистичные данные, свидетельствующие о более энергичном, чем ожидалось, восстановлении американской экономики, достаточно сильно повлияли на общую картинку.

1. Продолжился бодрый рост американских фондовых индексов. При этом основные бенефициары роста – пострадавшие ранее отрасли. Особенно производители самолетов и комплектующих к ним, нефтянка и нефтесервисные компании, металлургия, банковский сектор, гостиничный бизнес и т.д.

2. Продолжился рост коммодитиз. Не зря я обращал внимание на цены на медь – они впереди планеты всей. Судя по всему, рост имеет шанс продолжиться. То же касается цен на продовольствие, нефть и т.д.

3. Основной пострадавший – рынок драгметаллов. Инвесторы забирают оттуда средства с тем, чтобы вложить их в ранее депрессивные сектора.

4. Рынок валют практически замер на месте. Американский доллар попытался было вчера расти вследствие хороших новостей.

Все, вроде, замечательно. Эдакий тотальный RISK ON. Ралли вседозволенности, если хотите.

Однако, как отблески будущих гроз, то тут, то там проскальзывают очень грустные прогнозы:

«В общей сложности крупным инвесторам «предстоят «вынужденные продажи» на сумму около 300 млрд долларов, предупреждают аналитики JP Morgan.»

«На этой неделе эксперты Bank of America сообщили о том, что оптимизм на рынке акций достиг экстремальных значений и посоветовали продавать. В частности, доля акций в портфелях крупных инвесторов взлетела до рекордных уровней с января 2018 года, объем наличных в их портфелях опустился до минимальных значений с апреля 2015 года, а ожидания экономического роста и вовсе бьют двадцатилетние рекорды (91% участников опроса, который провел банк, смотрят в будущее с оптимизмом).»

«Оптимизм на рынке акций достиг экстремальных значений, и добром это не закончится, предупреждает Bank of America.»

«Крах всего одной крупной компании может вызвать эффект домино и запустить финансовое цунами по всему миру, предупреждает глава SoftBank Масаеси Сон.»

Итак, что имеем с гуся? 1. Закаливающий оптимизм рынков. 2. Резкое снижение остатков кэша на счетах. Выход инвесторов из защитных активов. Все устремились в акции. 3. Предупреждения серьезных инвесторов – «ребята, будьте осторожны».

Я на этой волне буду: 1. Играть по тренду, одновременно сокращая рискованные позиции за счет неторопливой частичной фиксации прибылей. 2. Не торопясь увеличивать долю защитных инструментов – кэша, бондов надежных корпораций, золота. Хотя золото, похоже, дополнительно покупать пока рано. Есть шанс на дополнительное снижение актива из-за технических распродаж. Минимально – на 3-4%. Максимально – на 8-10%. Так что, если увижу 1750 – начну увеличивать позицию. Если еще пониже – возможно, добавлю.

В шорты входить не буду, но и поддаваться эйфории может быть очень опасно.

Индекс деловой активности в США в секторе услуг составил 57,7 при прогнозе 55, а в производственном секторе – 56,7 при прогнозе 53.

Рост деловой активности обусловлен увеличением спроса и ростом количества работников. Более того, ожидания как в секторе услуг, так и в промышленном секторе оказались позитивными, как никогда.

Таких высоких значений индекс деловой активности в США не принимал с марта 2015 года.

Судя по всему, государству все-таки удается поддержать экономику.

В последнее время он снижается в пику тому, что, к примеру, индекс широкого рынка S&P 500 продолжает расти. Что это значит? Попробуем разобраться.

Прежде всего, что такое Smart Money Flow Index (SMART US)? Это так называемый технический «индекс умных денег». Да-да, не удивляйтесь, на рынке существует разделение на «умные деньги» и все остальные.

«Умные деньги» – это кэш, который вкладывают в акции крупные фонды. Принято считать, что за этими деньгами стоят крупные игроки и обладатели инсайдерской информации. Smart Money Flow Index отслеживает именно такие инвестиции.

Что мы видим сейчас? Картина может показаться парадоксальной: Smart Money Flow Index падает в то время, как рынок продолжает расти.

Ситуация и впрямь складывается интересная. На первый взгляд, может показаться, что «умные деньги» убегают с рынка акций. Возможно, это действительно так. Тем более, что в последнее время значительно выросли цены корпоративных облигаций. К примеру, ETF на облигации Vanguard Total Bond Market Index Fund ETF Shares (BND US) с начала ноября вырос почти на 1%. Достаточно серьезный рост для данного инструмента.

Что это может означать? На мой взгляд, существует масса вариантов и объяснений текущей ситуации. Рынок акций действительно перегрет, особенно это касается акций компаний технологического сектора. Поэтому никто не может исключать серьезной коррекции.

С другой стороны, в этом году крупные фонды, скорее всего, неплохо заработали. Логично было бы предположить, что для сохранения годовых бонусов управляющие предпочитают в моменте не рисковать и постепенно выходить из акций в корпоративные бонды. Пришвартоваться в тихой гавани до конца года.

В случае если на рынке в этот период не произойдет никаких негативных событий, в январе все эти «умные деньги» могут снова вернуться в акции. Это всего лишь гипотеза, а как будет на самом деле – решит всемогущий рынок. Ну и нам с вами – пища для размышлений ?

Что насчет золота? Скажем так. Если пробьем уровень 1850 ( не на 5-10 минут, но основательно), могут начаться технические распродажи, которые вполне могут увести цену золота на 1660 как минимум. Так что возможно, если быстрого отскока снова выше 1860 не увидим, нужно или пересиживать падение золота и ждать возврата цен, или, если время поджимает, резать позиции.

Волнуются подписчики по поводу будущего компании и считают идею достаточно рискованной. Говорят, что есть риски банкротства. И они правы!

Идея действительно с повышенными рисками. Однако профиль эмитента подходит для стратегии, в соответствии с которой мы добавляли его в портфель – Агрессивной.

Акция имеет очень высокую Beta – на уровне 2,43 – и способна показывать стремительные движения. Сегодня на премаркете, кстати, растет на 6%.

Также спрашивают: “где вы были, когда акция стоила меньше доллара, почему не покупали тогда?”.

Друзья, всегда идеально ловить минимум/максимум по активу можно только постфактум.

При этом стоит заметить, что мы не купили компанию, когда она стоила $12 – в 8 раз больше. Тогда она выглядела дорого. Теперь же ее оценка – весьма привлекательная.

Petropavlovsk наняла KPMG для проведения анализа совершенных компанией сделок за последние 3 года с целью выявить случаи неправильного корпоративного управления и вернуть незаконно присвоенные средства или активы.

Какие выводы? Внутри компании продолжается подковерная борьба, всех нюансов которой мы не знаем. Известно лишь, что две группы акционеров продолжают процесс перетягивания одеяла на себя.

Кто в итоге выйдет победителем? Не очень понятно, да и, на мой взгляд, не особенно должно нас волновать. Petropavlovsk – интересная в фундаментальном плане компания, бизнес которой ориентирован на переработку упорных руд (с низким содержанием золота). Для этого у компании есть все средства, в частности, автоклавный комплекс, который дает отличный результат.

Может ли борьба акционеров в целом повлиять на операционный бизнес Petropavlovsk? При реализации худшего сценария (например, продажа автоклавного комплекса) – безусловно, да. Однако, на мой взгляд, такой сценарий маловероятен. Во всяком случае, продолжаем следить.

Держу бумагу в одном из портфелей. По мультипликаторам на 2021 г. компания выглядит существенно недооцененной.

Petropavlovsk – интересная в фундаментальном плане компания

Действительно, почему только Black Lives Matter? А White – не matter? А другие цвета кожи – не matter?

Эту тему даже обсуждать уже не хочется. Надоело.

Меня в данном случае беспокоит масштабное и крайне агрессивное продвижение левацких требований, которые могут начать проявляться не только во внутренней жизни США. В конце концов, никто не может запретить американцам сходить с ума внутри своей страны, как они сами себе захотят.

Проблема в том, что ультратошнотворная по своей сути левацкая экспансия распространяется среди молодежи во многих других странах, и прежде всего – странах Европы.

Студентам успешно промывают мозги в лучших университетах мира и, в частности, рядом с лозунгом про BLM идет лозунг про антисемитизм или, как иногда его обличают, про «антисионизм». В чем я не вижу ничего удивительного, так как левацкая идеология всегда идет с антисемитизмом рука об руку.

Вот, например, недавний случай. Преподавателя собирались пригласить или уже пригласили на работу в один из университетов Канады. Пока суть да дело, оказалось, что дама эта везде открыто транслирует свои левацкие и антисемитские/антисионистские взгляды. Руководство университета, которое пока еще сохранило проблески здравого смысла, отменило приглашение, в том числе предвидя еще больший раскол среди студентов.

Стоит сказать, что в университете обучается предостаточное количество студентов и с еврейскими и с мусульманскими корнями, и в последнее время драки среди них стали обыкновенным делом. Кстати, если вы думаете, что их инициируют евреи, то я таки сильно удивлюсь.

Что было дальше? Отзыв этого приглашения вызвал МЕЖДУНАРОДНЫЙ скандал. В некоторых статьях даже пишут, что вот мусульман в последнее время так обижают, и тут наконец-то была возможность выстроить с ними нормальный диалог (ага, за счет единения в ненависти к евреям – в университете), но странный ректор по политическим соображениям не взял профессора.

К чему я это? Да к тому, что никакой справедливости и социального баланса движение BLM не принесло. Если выгораживать одну нацию/расу, то другие обязаны сбежать вниз по пьедесталу и желательно сразу стать изгоями.

Я уже как-то рассказывал, что моя дочь, которая тоже учится в Канаде, как-то баллотировалась на место президента студенческого комитета. Программа у нее была очень конкретная – наладить инфраструктуру университета, облагородить территорию и проч. Ее соперники шли с программой «BLM, Прекратим агрессию Израиля и тд». Угадайте, кто победил?.. Причем, достигнуто это было путем не честного соревнования, но травли с участием преподавательского состава. Виновата во всем была фамилия Коган

Левацкий крен очень опасен, потому что он распространяется с фантастической скоростью и начинает влиять на всех, вызывая в будущем большие межнациональные и межрасовые конфликты. Например, то, что произошло однажды с Брейвиком – скорее всего, был невероятной ярости и жестокости ответ именно на такую политику. Леваки порождают Брейвиков, и это еще одна крайность, которая никому не нужна. Вообще, крайности никогда не бывают полезны.

Наш Усатый Тиран озвучил в свое время довольно разумную мысль: «Пойдешь налево, придешь направо». Левые крайности всегда начинают порождать правые крайности, мир уже не раз с этим сталкивался. Неужели, человечество так и не научилось извлекать уроки из своих ошибок?..

Очень приятно, что две из предсказанных в звезд грядущего роста – Curaleaf (CURLF) и Canopy Growth (CGC) – присутствуют в нашем «эко»-сертификате.

Еще две компании, которые пока не были включены в состав сертификата, тоже внимательно рассмотрю. Вероятно, стоит включить и их, но не сейчас, а чуть позже.

Напомню, что «эко»-сертификат подрос за последнее время более чем на 15%. Жду продолжения банкета.

Более подробно о том, как и через кого можно приобрести наши сертификаты, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

Акции компании Curaleaf (CURLF)Акции компании Canopy Growth (CGC)

С другой стороны, странно, что с энтузиазмом воспринимаются лишь потоки позитива. Негативные мнения почти полностью игнорируются. В принципе, это объяснимо. Инвесторы ждут новых радостей от ФРС – продолжения стимулирующей политики и т.д. Баланс ФРС в последнее время снова стал расти. Рынок ждет новых программ помощи экономике.

Меж тем размер мирового долга растет на глазах. Прирост за 3 квартал 2020 года составил более чем $15 триллионов.

Завтра должна выйти очень серьезная статья, которую мы подготовили для газеты «Ведомости». В ней будут рассматриваться различные варианты развития событий в мировой экономике, основные риски сегодняшнего дня, а также что нам, грешным, со всем этим делать. Приведу здесь лишь небольшой отрывок.

Весьма авторитетный и достаточно оптимистичный по жизни глава SoftBank Масаёси Сон полагает, что «возможно, нас ждет неминуемая «катастрофа», которая обвалит мировую экономику и финансовые рынки на фоне ухудшения эпидемиологической обстановки».

Основная причина – опасения, что в современных условиях невероятных дисбалансов в мировой экономике и финансах может повториться нечто подобное тому, что произошло в 2008 году с Lehman Brothers, когда «крах всего одной крупной компании имеет шанс вызвать эффект домино и запустить финансовое цунами по всему миру».

Не могу не согласиться. На сегодня основное, что является реальной головной болью и регуляторов, и инвесторов – это неустойчивость кажущегося равновесия глобальной экономики. Стоит одному из звеньев долговой цепочки обанкротиться, как все может покатиться по «эффекту домино». COVID-19 эти проблемы обостряет, как никогда, из-за всеобщего падения доходов и снижения кредитоспособности.

Что конкретно делать в данной ситуации? 1. В последнее время стала модна позиция – переходить из рынка бондов в рынок акций. В принципе, ничего страшного в этом нет, однако многие заигрываются и увеличивают свое присутствие на рынке акций за счет левериджа (плеча). От этого я бы хотел категорически сегодня предостеречь. 2. Очень трезво взвешивать персональные риски. Рынки все еще весьма волатильны, поэтому любые позиции лучше создавать с мыслью о том, что вложенные в них деньги – долгосрочные. В противном случае ваши ближайшие планы могут быть нарушены очередным прыжком вниз по какому-либо из активов.

Например, для нужд российского бизнеса или для работы с иностранным капиталом российских компаний могут выпускаться: еврооблигации, структурированные продукты, инвестиционные сертификаты на портфель, ноты участия в займе и т.д. Выпускаются они специально создаваемыми за рубежом фирмами-эмитентами (SPV).

Я всегда очень позитивно отношусь к появлению на фондовом рынке новых российских эмитентов, так как это означает, что больше компаний получают доступ к капиталу и возможность активно развивать свой бизнес.

Впрочем, помимо привлечения капитала, иностранные ценные бумаги решают для компаний самые разные задачи, как то:

– управление инвест портфелями, – структурирование и конфиденциальность накоплений, – повышение удобства расчетов, – стимулирующие (опционные) программы для менеджмента – и даже налоговое планирование.

Немногие знают, например, что для компаний, выпустивших облигации, существуют налоговые льготы.

В целом, возможность быстро и недорого выпускать иностранные ценные бумаги – крайне ценный ресурс:

1. Это позволяет формализовать отношения с инвесторами и дать им определенные гарантии. Любую инвестиционную стратегию или актив можно “упаковать” в ценную бумагу и продавать инвесторам. 2. Выпуская ценные бумаги, вы становитесь «своим» в западной финансовой системе. Это очень облегчает любые инвестиционные операции, избавляя российские компании, как минимум, от боли открытия обычного счета в иностранном банке и ведения по нему расчетов.

Самое интересное, что этот рынок не стоит на месте. И здесь находятся свои «революционеры», которые демократизируют процесс выпуска бумаг в иностранных юрисдикциях, как когда-то Чарльз Швабс демократизировал процесс торговли на фондовом рынке.

Они делают из этого простой и понятный бизнес, причем размер активов и характеристики бизнеса для выпуска значения не имеют. Более того, сам по себе выпуск ценной бумаги становится вполне подъемным для многих компаний проектом. Цены за проект под ключ начинаются с $10-20 тысяч и по времени занимают всего от 2-3 недель(!).

Одна из таких компаний – John Tiner & Partners, мои хорошие друзья. Швейцарская фирма с российскими и американскими партнерами, в этом году им 25 лет.

Ребята умеют на заказ создавать и быстро выпускать любые иностранные ценные бумаги. Всё под ключ – от создания юридической документации до получения ISIN, CFI, ввода в депозитарные системы и получения листинга на бирже, если это нужно. Также они обеспечивают допуск иностранных бумаг к обращению в России, в том числе среди розничных инвесторов. Более подробно – www.tinertrust.com.

Ну и, если тема выпуска ценных бумаг вам интересна, то подробную информацию вы можете найти на созданном ими ликбез-ресурсе www.securities.expert.

Наша рубрика, посвященная банкротствам, нашла у вас самый живой отклик… … и почему-то я не удивлен. Получаю немало вопросов, комментариев. Думаю, что эта тема не перестанет быть остроактуальной еще несколько месяцев, а то и весь следующий год.

В рамках рассказа о том, как лучше подойти к теме банкротства, хотелось бы привести как можно больше интересных кейсов.

Сегодня поговорим о «староиндийской» защите активов в личном банкротстве. Известный способ «сокрытия» имущества – передача его супругу с подписанием брачного договора, устанавливающего режим раздельной собственности. Такая нехитрая конструкция позволяет вести бизнес тем, кому по закону его вести нельзя, и прятать от кредиторов имущество, не переставая им пользоваться.

Если все сделать правильно, описанная схема действительно может помочь не остаться на улице, даже если долгов очень много.

Однако допущенная в ходе структурирования защиты активов ошибка может привести к фатальным последствиям в банкротстве.

Возьмем дело о банкротстве Равдина В.А. (А40-168149/16). Бизнесмен дал поручительства по всем кредитам своей компании. Имея в виду возможный неблагоприятный исход, Равдин В.А. решает подстраховаться и уберечь личное имущество. У Равдина В.А. и его супруги было три квартиры, все записаны на Равдина В.А.

Вот какую «схему» он придумал: 1. Равдин В.А. и его супруга подписывают три соглашения о разделе пополам долей в квартирах. 2. Причитающиеся мужу доли в праве на квартиры этими же соглашениями он дарит супруге. 3. Супруги подписывают брачный договор, которым устанавливают режим раздельной собственности, по которому все имущество, записанное на супруга, является его личной собственностью, а долги – личными долгами.

В результате, формально Равдин В.А. перестал быть собственником квартир, а его супруга, на кого теперь записаны квартиры, не отвечает по долгам мужа ввиду брачного договора. Красиво, правда?

Уж не знаю, кто конкретно предложил герою этого рассказа такой вариант, по опыту чаще всего этим «грешат» нотариусы. Не понимая специфики банкротства, они советуют разделить имущество и подарить свою часть, заверяя, что это 100% убережет активы от взыскания. Как бы не так. К чему это привело? Когда компания Равдина В.А. попала в финансовый кризис, банки обратились к нему, ввели процедуру личного банкротства. Было подано заявление об оспаривании трех сделок по разделу долей в квартирах и дарению этих долей супруге. Арбитражный суд все соглашения признал недействительными, квартиры вернул в конкурсную массу.

Что это значит? Брачный договор сохраняет силу, все три квартиры принадлежат Равдину В.А., его супруга долей в праве на них уже не имеет. Самое смешное, что, если бы Равдин В.А. не делал ничего, у его супруги, а значит и у него, сохранилась бы половина имущества. Другими словами, пытаясь спасти квартиры, бизнесмен потерял ровно в два раза больше, чем должен был. Самое грустное, что теперь существенно усилился риск неосвобождения Равдина В.А. от долгов по результатам банкротства, поскольку тремя судебными актами установлена его недобросовестность и попытка причинения вреда кредиторам путем сокрытия имущества.

Где ошибка? Очевидно, в сделках дарения. Не нужно структурировать защиту активов на случай банкротства через подлежащие оспариванию сделки. Таких примеров вагон и маленькая тележка. Помните мистера «К»? Его родители тоже лишились долей в квартирах после оспаривания дарений.

А как же защищать активы? Зависит от конкретной ситуации. Существует множество механизмов разной сложности и этапности. Описывать их здесь дело неблагодарное, будет множество нюансов и фраз со «звездочками», просто поверьте, что они есть.

Друзья, это лишь один пример. Каждая конкретная ситуация – индивидуальна. Нужна консультация?Обращайтесь.

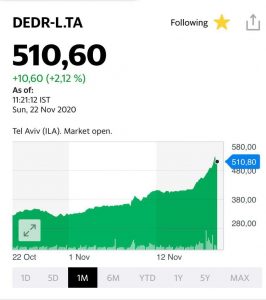

И продолжая “еврейскую” тему. Delek Drilling (DEDR-L.TA) снова удивляет нас уверенным ростом, пока весь мир кроме Израиля наслаждается заслуженным уикендом.

Ничего не понимаю, они там что, в свой газ всякую веселящую дурь добавляют? Сколько можно расти?.. Господа… ведите себя прилично! Так ведь можно антисемитизм на новый уровень возвести. Завидовать будут!

Весь мир, понимаешь ли, болеет. Не до вашего газа с чуть подрезанным для кошерности вентилем ?