На мой взгляд, разговор получился весьма интересный и обстоятельный, хотя времени эфира оказалось явно недостаточно. Впрочем, некая недосказанность – это всегда плюс.

Сразу предупреждаю: часто коллеги-экономисты меня упрекают в излишне поверхностной подаче материала. Уж извините, друзья мои. Стараюсь, чтобы наш «птичий» язык был понятен не специалистам.

Впрочем, сейчас будет немного профессиональной терминологии. Поговорим об инфляции и некоторых любопытных моментах, с ней связанных.

Уровень цен в стране – часто упоминаемое, но, в то же время, не наблюдаемое понятие. Для его оценки обычно используют индекс дефлятора ВВП или индекс потребительских цен (ИПЦ). Каждый из них имеет свои достоинства и недостатки.

Дефлятор используется для оценки динамики цен всех конечных товаров, произведенных на территории страны. Простым языком, индекс дефлятора оценивает, как сильно подорожал весь ВВП страны.

Индекс потребительских цен используется для оценки изменения цен на товары и услуги, которые входят в потребительскую корзину, в том числе и на импортные товары.

Неудивительно, что таргет инфляции 4% от нашего ЦБ установлен именно для инфляции, рассчитанной по ИПЦ. Во-первых, его проще считать. Во-вторых, народ интересует именно инфляция их потребительской корзины.

Для расчета ИПЦ используется потребительская корзина, в которую входят продовольственные и непродовольственные товары, а также услуги. Распределение товаров в потребительской корзине по весам определяется Росстатом.

За 2020 г. продовольственные товары составили 36,97% в потребительской корзине, что на 0,64 п.п. ниже, чем в прошлом году. Непродовольственные товары – 35,19% от корзины.

Основную часть этих товаров составляют строительные материалы, одежда и обувь, автомобили. В услуги, составляющие 27,84% корзины, входят, в основном, коммуналка, бытовые услуги, транспорт, образование, медицина.

А теперь самое интересное. Из-за пандемии потребительские предпочтения резко изменились. Услуги гостиниц, школьного и дошкольного образования, культурно-развлекательные услуги, санатории и т.д. нынче не так актуальны, а вес в потребительской корзине 2020 г. имеют приличный (более 7%).

Наверняка, со временем, из-за падения доходов и карантинных мер, мы с вами сможем узреть также и падение спроса на многие непродовольственные товары. Особенно это касается строительных материалов, мебели, одежды, которые вместе составляют около 10% корзины для расчета ИПЦ. Так что веса товаров и услуг для расчета ИПЦ не кажутся слишком актуальными, что ставит под вопрос репрезентативность оценки инфляции.

Например, в России в апреле и мае, то есть в самый разгар локдауна, наблюдался рост цен на услуги, не включающие ЖКХ. Понятно, что рост цен не был спровоцирован ростом спроса. Скорее всего, цены на большинство услуг в принципе были неизвестны или завышены из-за роста издержек фирм. Важно, что услугами этими люди пользовались значительно меньше обычного, но их включили с таким весом, будто никакого локдауна нет. Это могло исказить оценку инфляции.

Более того, из-за коронавируса отслеживание цен на товары представляется проблематичным. Многие магазины и центры закрылись, поэтому цены просто неизвестны. Также большинство людей перешли на покупки онлайн, а цены в онлайн-магазинах в таком количестве в статистике по ИПЦ не учитываются.

Инфляция по индексу потребительских цен должна показывать населению и государству, насколько подорожало потребление. Всевозможные искажения при подсчете могут привести к неточной монетарной и фискальной реакции, а также к высокой ошибке ожиданий у всех агентов.

Чтобы снизить негативные эффекты от возможных искаженных подсчетов инфляции по ИПЦ, нужно исследовать новые потребительские привычки населения более подробно и, вероятно, имеет смысл изменить веса товаров и услуг так, чтобы они более соответствовали реальности. Более того, при подсчетах имеет смысл расширить базу данных с ценами и начать учитывать сегмент онлайн покупок, который набрал нынче огромную популярность.

И у Росстата, и у ЦБ впереди очень большой фронт работ по уточнению методик расчета инфляции. Вполне возможно, нас в ближайшее время ждут весьма интересные откровения.

Дорогой дедушка Трамп! Позволь мне озвучить одну замечательную истину. Глядишь, и поможет в избирательной кампании.

Вот ты, дедушка, блогер. Так получилось. Может, благодаря этому, и Президентом стал.

Блогером быть – презабавная штука. Один мужик тоже был неплохим блогером. Дошёл до того, что баллотировался в Президенты. Не США, правда; там уже ты, дед. Два блогера на одной полянке – перебор, сам понимаешь. И что ты думаешь? Жёг сердца глаголом так успешно, что жена его, мадам Блогер, уже почти Президент. Хлебная работенка. Правда, не без риска.

Есть в этой работенке дополнительный бонус. Живешь себе, никого не трогаешь, жжёшь помаленьку. И вдруг выясняется: под каждым кустом сидят ХЕЙТЕРЫ. В большом количестве.

Знаешь наиболее эффективный метод борьбы с ними? Просто жить своей жизнью и поменьше обращать на них внимание.

Почему это бонус? Работа у хейтера тяжелая и вредная: вскрывать твои недостатки. Многие литераторы критикам своим еще и приплачивают. Чем больше критиков, тем круче объект их критики.

Был один замечательный чат. Меня критиковали, нравилось им это дело. Упомянули раз 500. И что ты думаешь? Народ заинтересовался: что же это за Коган такой? Все подписались в итоге. Мелочь, а приятно.

Дед, не знаю, как тебе, а мне читать все это просто смешно. Аж настроение поднимается.

Кстати, ты Марка Твена не читал? Помнишь, рассказ у него был замечательный: «Как меня выбирали в губернаторы». Почитай. Он короткий. И расслабься.

Предлагаю вспомнить знаменитую фразу нашего классика, руководителя МИД. Тихо ее произнести (она короткая), и поблагодарить ребят за рекламу. Честное пионерское: они тебе избирателей прибавили. Любой идиотский запрет – это игра в твои, дед, ворота. Эх, дед. Зря не читаешь ты книжки умные.

Вот тебе еще пример отличный. Запретили наши умники Телеграмм. Вернее, попытались. И что ты думаешь? Все, в том числе и кто запрещал, его тут же скачали. Интересно же: чего там такого Паша Дуров учудил, что его вдруг запретить решили?

Ты, дед, сам решай. Но хейтеров люби. Ибо правильный хейтер – друг человека.

На 1 января 2020 года внешний долг РФ, включающий долги госкорпораций, составлял порядка 490 миллиардов долларов. Внутренний долг РФ на середину 2020 – примерно 10,7 триллионов рублей. Иначе говоря, примерно 146 миллиардов долларов. Для страны с ВВП немногим менее 2 триллионов долларов это немного. Даже с учетом падения ВВП на 8% в результате пандемии, госдолг составляет менее 38% от ВВП.

Поэтому опасения Счетной палаты, что РФ в результате пандемии придется значительно увеличить объём заимствований на внутреннем рынке, с одной стороны вполне понимаю, с другой, считаю такой шаг не критичным. Даже если в течение двух-трех лет РФ придется в общей сложности, для покрытия выпадающих доходов населения, занять еще порядка 10 триллионов рублей, это не будет драматическим. Пока долг России (к слову, достаточно неплохо размазанный по времени погашения) не превышает 50% от ВВП, сильно переживать не нужно. Долг, как нас учат США, Япония, Италия и другие страны с долгами, значительно превышающими 100% от ВВП (Япония – значительно более 200%), понятие творческое. Особенно, долг внутренний.

Какие последствия дополнительных заимствований Минфина на внутреннем рынке я вижу? По всей видимости, при ставке рефинансирования в размере около 4% годовых, для успешного процесса заимствования придется давать некоторую премию. Сегодня премия порядка 150 b. p. Это немало. С другой стороны, мы должны понимать: Минфин сегодня, с учетом инфляционных ожиданий, занимает по РЕАЛЬНОЙ ставке всего порядка 2% годовых. Полагаю, это не трагедия.

Возможно, при увеличении объёмов заимствований Минфину придется согласиться с дополнительной небольшой премией. Трагично? Не очень. Но в длинных бумагах я бы сегодня не сидел. Не забываем: если дополнительная премия к доходности, к примеру, составит еще 30-50 b.p., цена десятилетних ОФЗ может просесть еще на 3-4%. Двадцатилетних, исходя из текущих ценовых уровней, на 8-9%.

Неприятно? Да. Трагично? Есть много других, более серьезных, поводов для переживаний.

Вчера мы говорили о ценах на стальной прокат и сырье. Сегодня попробуем проанализировать ведущие компании отрасли.

Начнем со сравнительного анализа.

В настоящее время металлургический сектор выглядит весьма недорого по сравнению, скажем, с золотодобывающими компаниями или IT-сектором. На то есть объективные причины: цены на золото растут, как и спрос на услуги компаний из области IT.

Металлургия в этом смысле пока не рождает ничего нового: там нет сумасшедших технологических прорывов, царит стабильность, которая во время кризисов превращается в перепроданность. Тем не менее, в случае, если повышательный тренд на рынках продолжится, не будет второй волны и повторного локдауна, некоторые сталевары вполне имеют шансы достичь уровней котировок начала 2020 г.

Какая акция является сегодня наиболее отстающей и дешевле выглядит в относительном выражении (по мультипликаторам)? Кто из компаний является наиболее рентабельным или платит самые высокие дивиденды? У кого более комфортная ситуация с долговой нагрузкой?

Давайте посмотрим на это в комплексе и попытаемся выбрать лучшую компанию с учетом всех этих показателей.

1. Сравнительный анализ. По мультипликаторам предпочтительнее остальных выглядят наши металлурги – речь идет о «Северстали», ММК, НЛМК и Evraz. По EV/EBITDA и P/E они торгуются дешевле аналогов. Кроме того, можно отметить крупнейшего в мире производителя стали ArcelorMittal, китайскую Baoshan, а также корейского гиганта POSCO.

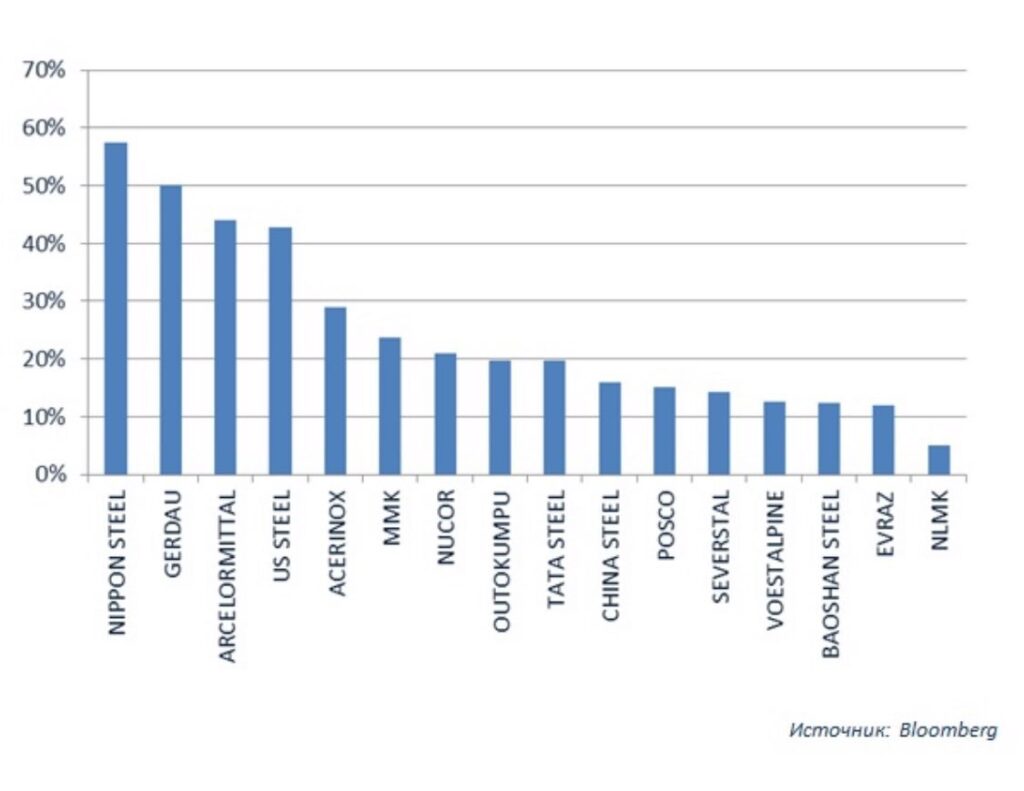

2. Отставание от январских уровней. Наибольший «теоретический» потенциал тут у японской компании Nippon Steel, бразильской Gerdau, ArcelorMittal и хорошо знакомой читателям канала US Steel. При этом не стоит забывать, что такое отставание может быть продиктовано не только падением на всеобщем фоне, но и индивидуальными фундаментальными рисками компаний. К примеру, долговой нагрузкой.

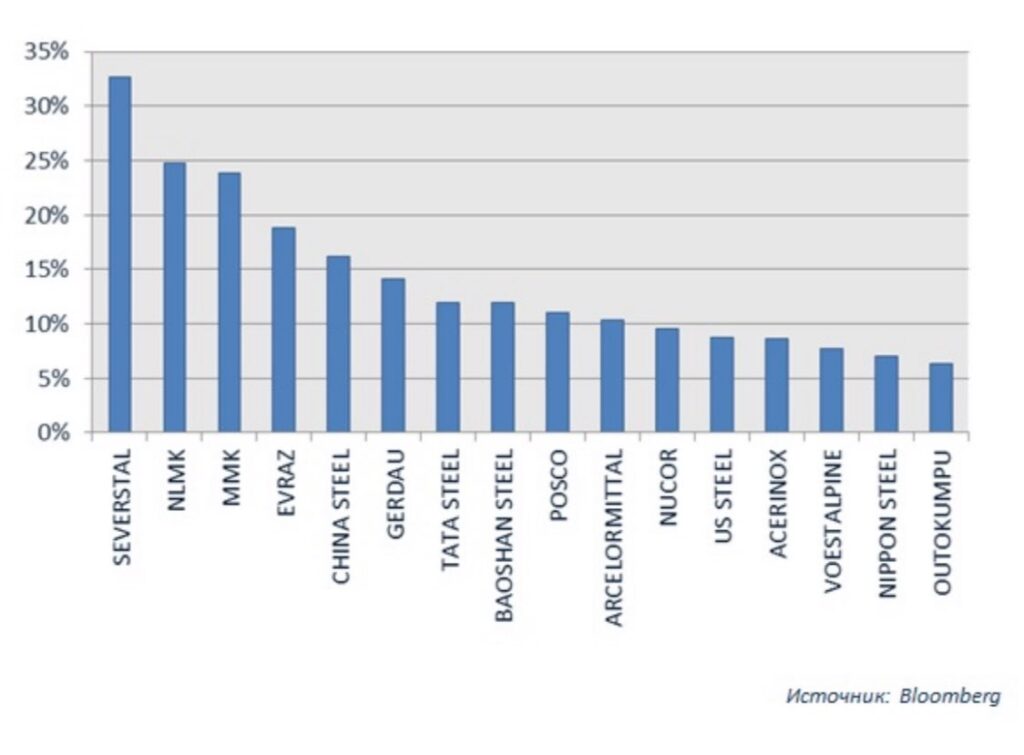

3. Долговая нагрузка – Net debt/EBITDA. Взглянув на график, становится понятно, почему Nippon Steel имеет наибольшее отставанием котировок от январских уровней. Долговая нагрузка компании весьма серьезна: около 7х net debt/EBITDA. Сюда же можно отнести индийскую Tata. У остальных ситуация более или менее одинакова, но выделяются опять наши – они наименее закредитованные компании в отрасли на сегодняшний день.

4. Рентабельность по EBITDA. Это довольно важный критерий, по которому часто оценивают эффективность бизнеса металлургических компаний. Впрочем, не только их. Здесь безусловными лидерами являются опять-таки отечественные металлурги – «Северсталь», НЛМК, ММК и Evraz. Жесткий контроль над затратами, высокая степень вертикальной интеграции, современное производство, высокое качество сырья – ключевые составляющие успеха в данном случае.

5. Дивидендная доходность. Это не определяющий, но, тем не менее, немаловажный параметр, который следует учитывать при принятии инвестиционного решения. И снова в лидерах – сталелитейные компании РФ. Они платят на сегодняшний день самые высокие дивиденды (мы взяли 12-месячную доходность по данным Bloomberg).

Мы провели экспресс-анализ ведущих компаний металлургического сектора по нескольким критериям: рыночные мультипликаторы (EV/EBITDA, P/E), отставание от январских уровней, долговая нагрузка, рентабельность и дивидендная доходность.

По каждому из критериев мы отбирали лучшие 5-6 компаний. Далее мы смотрели на те фирмы, которые попадали в этот своеобразный рейтинг наибольшее количество раз. Безоговорочными чемпионами при таком подходе стали российские металлурги, чаще прочих становившиеся лучшими в каждом из критериев.

Это ММК, Evraz, «Северсталь» и НЛМК. Из иностранных компаний я бы выделил Baoshan Steel, ArcelorMittal и POSCO.

Это отнюдь не означает, что нужно немедленно идти и покупать эти акции. Данное исследование лишь дает пищу для размышлений, ориентир того, какие компании в секторе являются лучшими в фундаментальном плане на данный момент. Да и то, с оговоркой, что исследование проведено недостаточно глубоко. К примеру, мы применяем куда более сложный подход.

Лучшие в этом исследовании акции имеют более высокие шансы на рост в среднесрочной перспективе. Но, поскольку в рейтинг вошли российские компании, следует делать поправку и на это. Страновой риск РФ всегда способствовал некоторой недооцененности наших металлургов, да и не только их.

Очень нравится шутка, гуляющая в соцсетях: «Совсем недавно все были вирусологами. И, по мановению волшебной палочки, стали беларуссоведами»

Есть одна серьезная тема, которая меня, как экономиста, всегда интересовала. Каким образом удавалось в центре Европы поддерживать некую государственную экономику? Насколько такая конструкция эффективна? Вообще, на чем строится экономика Беларуси?

Не секрет, что в заслугу Батьке ставили сохранение огромного количества рабочих мест на различных, достаточно крупных, предприятиях. Например, наткнулся в сети на следующее мнение: «Мне кажется, он (Батька) молодец в том плане, что сумел сохранить машиностроительное и химическое производства, обеспечил занятость жителей на этих предприятиях. Боюсь, более “покладистый” лидер, тем более прозападный, не сможет сохранить эти предприятия и рабочие места на них». Это, действительно, любопытная тема.

Мне понравилась вчерашняя статья в РБК, достаточно подробно рассказывающая о структуре белорусской экономики и ее взаимосвязи с РФ.

Сегодня в 8 вечера на Эхе Москвы, в прямом эфире с Машей Маерс, будем говорить обо всем этом.

Вернемся к производству. Что будет с белорусскими предприятиями в случае, если отношения РФ и Беларуси станут более рыночными? Если произойдут некие непоправимые события, и Беларусь за уши оттащат от РФ? Если ситуация пойдет «не так»? Иначе говоря, каковы перспективы белорусской экономики и конкретных ее предприятий в случае изменения модели взаимоотношений с РФ, Европой и вообще в различных вариантах развития событий?

Хочу еще раз подчеркнуть. Я не приемлю любые формы ограничения основных человеческих свобод. Я органически не перевариваю диктатуру, ни в каких формах. Я за свободную и открытую экономику. Но еще я очень не люблю, когда во имя свободы и счастья людей заставляют уничтожать то, что их кормит и дает им крышу над головой.

Разговор сегодня будет интересный. Присоединяйтесь.

P.S. На днях обязательно подготовлю более подробное исследование на эту тему.

Еще вчера мы с вами наблюдали шикарные «американские горки»: с утра 2015 долларов за унцию золота, уже к вечеру – 1985. С тем, чтобы к ночи опять вернуться на 2010, а к сегодняшнему утру свалиться на 1992.

Народ занервничал. В личку посыпались вопросы. – Бобик сдох? – Пора сливать золото и драгметаллы? И шедевральное: – Ну что, опять Баффет накосячил? Бедный Баффет. Раньше во всем был виноват Чубайс, теперь старый бедный дед.

Продолжится ли рост? На мой взгляд, да. Однако, чем «горячее» активы, тем выше возможная волатильность.

Весь мир следит за «золотыми качелями». Только ленивый не обсуждает перспективы роста драгметаллов. С другой стороны, появляются статьи, доказывающие, что «сейчас все кааааак упадет». Это тоже вполне ожидаемо. Вообще высокая волатильность после хорошего, достаточно мощного, тренда может означать и СМЕНУ ТРЕНДА. Я сегодня ничего не буду исключать.

Уже много раз говорил, и повторю: индикаторов много. Держа в голове утверждение, что рост цен на коммодитиз и драгметаллы вполне возможен и дальше, мы с вами будем просто гибкими. Если индикаторы нам пока говорят, что все ок, сильно не переживаем.

Судя по всему, RISK ON продолжается. Все безумно дорого. И, тем не менее, … продолжается.

Причина банальна. Компания поймана на… скажем так, не вполне честных методах продвижения Копаксона.

Мое мнение: хороший повод для покупки.

Компания сейчас теряет порядка миллиарда долларов капитализации. Сравниваем с другими фармацевтическими гигантами. Большое количество из них были пойманы на аналогичных деяниях… Каялись. Посыпали головы пеплом. Заплатили копеечные (по их меркам) штрафы. Не страшно.

Скорее, скажем Teva «welcome to the club» министерства юстиции США, и купим подешевевшие бумаги.

Верю – изобразят раскаяние, заплатят штраф. И … забудут об этом, чтобы снова попасться в будущем на чем-нибудь подобном.

Очень интересная ситуация сегодня складывается на рынке стали.

Что вообще сейчас происходит в секторе? Каковы основные тенденции?

Небольшое исследование на эту тему. Оно будет разделено на две части: сегодня мы попробуем проанализировать рынок стали, а завтра поговорим о конкретных историях в секторе.

Безусловно, пандемия оказала существенное влияние на рынок стали, прежде всего, на Китай, который является основной движущей силой рынка. С начала 2020 г. выпуск стали в Поднебесной падал. Однако, начиная с февраля, тенденция поменялась, и производство стало расти. Основная причина – меры по стимулированию экономики, которые осуществляют в настоящее время китайские власти.

Рост производства подразумевает повышенный спрос на сырье, а именно на железную руду (ЖРС) и коксующийся уголь. Однако, в связи с пандемией, объемы поставок ЖРС из Бразилии несколько упали, что привело к затовариванию китайских складов и, соответственно, к росту цен.

Вместе с тем, распространение коронавируса по всему миру во 2 квартале 2020 г. и, соответственно, снижение спроса, оказало сильное давление на котировки коксующегося угля. И даже спрос со стороны Китая тут не помог. Так, в апреле 2020 г. падение составило около 25% в месячном выражении.

В настоящее время происходит стабилизация цен на коксующийся уголь. Однако, как вы можете видеть на графике, в апреле-мае произошла некая раскорреляция стоимости ЖРС и коксующегося угля. Это – нетипичный момент и, скорее всего, в краткосрочной перспективе цены снова начнут коррелировать.

Высокий спрос на сталь в Китае привел к тому, что цены на сталь летом начали восстанавливаться. Кроме того, сыграл свою роль выход из локдауна в некоторых других странах, например, в РФ. Так, цены на сортовой прокат показали в июле рост на 5%, а на плоский прокат – на 3% (цена поставки FOB через порты Черного моря).

Что нас ждет дальше по ценам на сталь?

На мой взгляд, предпосылок для дальнейшего роста не так много. Китай и без того уже разогрет довольно сильно, там есть куда снижаться. Как видно из первой диаграммы, в июне производство уже начало немного снижаться. Кроме того, рынок стали подвержен фактору сезонности, и ближе к осени, как правило, на рынок приходит некоторая стагнация.

Драйвером может быть восстановление потребления стали в других странах, которые отстают от Китая в плане возвращения промышленности к обычной жизни. Речь идет, прежде всего, о США, Канаде, Бразилии, Европе.

Вместе с тем, во-первых, фактор сезонности присутствует и на этих региональных рынках, а, во-вторых, без Китая будет непросто двигать цены вперед. Если осенью в Поднебесной рынок начнет охлаждаться, это будет оказывать серьезное давление на цены.

Правда, возможен и второй сценарий, когда объем напечатанных мировыми регуляторами денег продолжит двигать цены на commodities наверх. Не исключаю, что это напрямую может коснуться цен на ЖРС и коксующийся уголь. Это, в свою очередь, может стать драйвером и для стоимости стального проката.

Как понять – насколько акция переоценена или, наоборот, недооценена? Где та формула, тот священный Грааль, который позволяет безошибочно определить как правильную цену входа, так и время покупки? Ведь тайминг тоже очень важен.

Подобные вопросы поступают в «личку» регулярно.

Друзья, я долго молчал, долго уходил от прямого ответа, но… Сегодня сдаюсь! Публикую состав универсальной Формулы Счастья или Формулы Гарантированной Прибыли, как кому угодно называть. Итак…

Для этого нам потребуется: 1. 5 граммов серебра из пули, которой убили оборотня; 2. 3 грамма угольного порошка из шахты гномов Средиземья; 3. Один шарик помета птицы Феникс; 4. Толченый зуб дикого вепря, убитого Гераклом; 5. Пепел ½ листа чековой книжки Уоррена Баффета; Пропорции ни в коем случае не перепутать. Ошибка смертельна и может привести к непоправимым результатам. Все это надо хорошенько потолочь, превратив в однородную массу. Принимать по 1 грамму 2 раза в день в течение 1 недели. Побочных эффектов при правильных пропорциях, кроме регулярного и постоянного увеличения средств на брокерском счету, не обнаружено.

Как вы, наверное, уже догадались, это шутка

На самом деле, такой формулы не существует. Но теория и практика не всегда идут рука об руку. Есть великое множество аналитических инструментов, которые помогают нам в принятии инвестиционных решений.

С другой стороны, вы должны четко осознавать: универсального решения нет. Как нет в этом мире безрискового способа заработать большие деньги. Аналитика и определение так называемых справедливых цен тех или иных акций, получены они путем построения сложной модели DCF или применением сравнительного анализа, лишь помогают нам ориентироваться на фондовом рынке. Это своего рода вехи, по которым мы пробираемся в этом непростом и многогранном мире.

Разумеется, технический анализ важен с точки зрения понимания тайминга. Хотя я много раз говорил: если так много людей им пользуются, почему они все еще не миллиардеры? И скольких вы знаете по-настоящему богатых людей, ставших оными благодаря теханализу? А сколько, наоборот, разорились…

Как показывает практика, использование фундаментальной аналитики значительно увеличивает процент прибыльных сделок. В своем анализе мы используем, прежде всего, фундаментальный анализ. Хотя и остальное присутствует: от, извините, «чуйки», (если откровенно, это просто совокупность опыта и здравого смысла) до теханализа, понимания психологии торговли или иных моментов. Инструментарий применяется очень обширный. Но и он не в состоянии на 100% гарантировать успех.

Если задаетесь вопросами, описанными в начале этой заметки, имейте в виду. У нас может быть СВОЕ, ВЕСЬМА СУБЪЕКТИВНОЕ, МНЕНИЕ. И оно не является истиной в последней инстанции. Это лишь некий ориентир для принятия САМОСТОЯТЕЛЬНОГО решения.

Учитесь, постигайте новое и не бойтесь задавать вопросы. Удачи, друзья!

Про золото. Друзья. Очень сложно дать однозначный ответ на «простой» вопрос о том, как долго оно будет расти. Или, как вариант, скоро ли разворот.

Могу лишь посоветовать внимательно следить за рядом показателей, на которых уже акцентировал внимание. – Динамикой баланса ФРС. – Валютными парами. – Общей ситуаций с ликвидностью. – Геополитикой.

Баланс ФРС за последнее время и не растет, и не падает. Держится в районе 7 триллионов долларов. Изменения крайне незначительны. Однако, в ближайшее время можно ожидать продолжение тренда на его рост. Экономика США нуждается в дополнительных стимулах. Процесс выкупа активов, скорее всего, будет продолжен.

Большинство ключевых валют укрепляются относительно доллара США. Иначе говоря, RISK ON пока продолжается.

Геополитика? Страшно, аж жуть. – Турция ссорится с соседями. – Беларусь бурлит, и все гадают, какую реакцию можно ждать от руководства РФ. – Проблемы по линии Китай-США нарастают. – Тема курдов никогда не сходит с повестки дня. – Скоро выборы в США и, по мановению волшебной палочки, «веселых тем» будет все больше и больше. Мы с вами с трудом поспеем за калейдоскопом событий. Уверен в этом.

Главное: новая таблетка для лечения мировой экономики пока еще не придумана. Значит, на всю Ивановскую будут продолжать использовать старые рецепты – то есть тему поднятия ликвидности.

Мораль: следим за ситуацией и поражаемся мудрости Уорена Баффета, сумевшего вовремя предвидеть рост золота. Кстати, это не стеб. Мудрость состоит не в том, чтобы угадать тренд в самом начале. Это везение. А в том, чтобы иметь мужество признать ошибку и поставить на рост золота уже после того, как оно выросло примерно на 80%. Это реально трудно – поставить на рост актива после того, как многие начали предвещать его падение. Мы с вами не знаем, прав в итоге окажется дед или нет, но уметь признавать ошибки… Не каждый это может.

А мы? Мы пока сидим в драгметаллах. Жду продолжения банкета. По дороге иногда немного фиксирую прибыли.

P.S. Обратите внимание: сила движения серебрав 2-3 раза опережает динамику золота. Все, как мы с вами и ожидали. Думаю, платина и палладий могут в скором времени также показывать опережающую динамику.

Мой личный хит-парад наиболее часто задаваемых вопросов с недавних пор выглядит так. 1. Когда можно будет покупать белорусские облигации? Как вариант: что делать, если не успел продать? 2. Золото все растет. Когда рост прекратится, тем более, что появились статьи о грядущем обвале цен на золото? 3. Не приведет ли ситуация в Беларуси к обвалу рубля? 4. Как вы думаете, достигнет ли Bitcoin снова отметки 20000? 5. Когда можно начинать шортить Tesla? 6. Когда рынок наконец-то начнет падать? Сколько можно?! Как не пропустить разворот рынка?

Иногда возникает ощущение, что меня спутали с экстрасенсом. Или нет… С предсказателем будущего. Приятно, конечно. Но – увы. Впрочем, иногда так и хочется сказать: сейчас, настрою свой стеклянный шар, подготовлю побольше кофейной гущи, разложу карты Таро. И в бой.

Моя работа – оценка ситуации с точки зрения прежде всего опыта. Скорее, нахождение взаимосвязей событий. Анализ поведения индикаторов. Трактовка их поведения. И, разумеется, выводы, выводы, выводы.

На все вопросы постараюсь ответить. Как? Вместе будем думать. Моя задача не рыбку вам дать, а удочку.

Только, пожалуйста, не надо Tesla шортить. Много раз об этом говорил. А вчера товарищ опять спросил: ну что, говорит, резать шорт? Что мне ему ответить? Рыдаю.

Вот и до Уоррена нашего, свет, Баффета наконец доперло: пора покупать золото! Согласно квартальному отчету Berkshire Hathaway, во 2 квартале 2020 г. Баффет купил акций Barrick на $560 млн. На этом фоне бумага сегодня растет на 10%.

Так и хочется спросить маститого гуру инвестиционного бизнеса: а где вы, батенька, были раньше? Прибыль по позиции Barrick составляет около 85% с учетом сегодняшнего роста.

При этом Баффет сократил долю в некоторых банках. К примеру, вWells Fargo, JP Morgan и Goldman Sachs. Не означает ли это, что есть смысл сыграть в противофазе с Оракулом из Омахи и начать понемногу увеличивать позиции в банках? Тем более, они сейчас на фоне низких ставок весьма и весьма дешевы.

Буду думать, о результатах напишу. А пока просто порадуюсь в очередной раз за акции Barrick Gold, о которых я писал в канале чуть ли не больше, чем о Boeing. Ну и за Уоррена Баффета, конечно, порадуюсь тоже…

Получаю много вопросов о том, чего ждать инвесторам в текущей ситуации, в первую очередь – держателям бумаг белорусских эмитентов и суверенных бумаг. И о том, как эскалация конфликта может повлиять на российский рынок.

Сразу скажу: суверенные облигации Беларуси и долги крупнейшего ритейлера страны – Евроторга – я продал в четверг. Если честно, у меня очень мало сомнений в кредитном качестве компании, а также в возможностях Белоруссии обслуживать свой внешний долг. Но в текущей ситуации мы можем увидеть цены на данные бумаги ниже, а доходность выше. Вот я и посижу пока в окопе в засаде и внимательно понаблюдаю. Вполне возможно, будут откупать, если сценарий снижения цен на данные активы реализуется.

Сложнее ситуация с Россией. Ее непосредственное участие в процессе урегулирования может вылиться в серьезные неприятности на рынках. Я очень надеюсь, что необходимые уроки из украинской истории извлечены, и по пути агрессивного вмешательства правительство России не пойдет. Сейчас, в текущей ситуации, нам совсем не нужен очередной пакет санкций.

Сегодня новостные агентства пестрят заголовками о том, что основатель золотодобывающей компании Petropavlovsk (POGR RX) Павел Масловский покинул компанию. СМИ пока сообщают только о факте ухода, но не дают анализа или комментариев.

Выскажу свою точку зрения.

Не секрет, что с июня в компании разгорелся новый корпоративный конфликт. Группа акционеров во главе с компанией «Южуралзолото» (владеет около 24% Petropavlovsk) выступили против переизбрания Масловского в Совет директоров компании. На причинах и подробностях конфликта останавливаться не буду, тем более, что писал об этом. Нам гораздо любопытнее, что будет дальше.

Рынок реагирует на новости позитивно: в моменте на Мосбирже котировки увеличиваются на 5,5%. А тут еще и цены на золото сыграли за POGR: драгметалл с утра растет на 0,3%.

Уход Масловского можно интерпретировать как сигнал о том, что конфликт исчерпан. Одна сторона уступила и отошла в сторону. Возможно, обе стороны пришли к некоему джентельменскому соглашению – мы не знаем всех подробностей, можем только гадать.

Но один факт есть: основатель покинул компанию. Теперь, по логике вещей, тревожные новости по Petropavlovsk прекратятся, и компания полностью сосредоточится на операционном бизнесе. Если, конечно, г-н Масловский не решил проиграть битву, но выиграть войну, и еще попытается отстоять актив.

За ним – достойная репутация порядочного бизнесмена и отличного специалиста в золотодобыче. По сути, то, чем сейчас является Petropavlovsk, сделал Масловский. В том числе, основное достояние компании – автоклавное производство, позволяющее получать высокие извлечения из упорных руд с низким содержанием золота. Напомню, что, по некоторым данным, именно Масловский в свое время настоял на том, чтобы данный актив не был продан «Полиметаллу».

Между тем, мы не знаем о намерениях победившей стороны. Не думаю, что планы явно негативные или какие-то злодейские. Думаю, тут просто бизнес и ничего личного. Возможно, компанию хотят подготовить к продаже на фоне сильной конъюнктуры рынка золота.

В любом случае, для бумаги сегодня очень позитивный фон, увеличил долю POGR.

Внимательно слежу за развитием событий. Возможно, это еще не конец истории.

Продолжает неторопливой походкой укрепляться евро против доллара США. Продолжается RISK ON. Коммодитиз в основном в небольшом плюсе. Фьючерсы на рынок США опять в зеленой зоне.

Южноафриканский ранд и турецкая лира также чувствуют себя немного лучше и незначительно отодвинулись от края пропасти. Честно говоря, не очень верится во всю эту идиллию.

Подержу-ка я пока позицию TRY в шорте. Да и RUB наш, пожалуй, еще немного продам. Как говорится, на всякий случай.

Коллеги из ММI полагают, что основная причина неплохого прохождения экономикой РФ относительно других стран 2 квартала 2020 это «…наша экономика не была перегрета до начала кризиса, и демонстрировала траекторию роста на уровне потенциала. Поэтому и спад оказался ограниченным. Существенную роль сыграли и бюджетные стимулы Правительства и резкое смягчение денежно-кредитной политики Банком России.»

Однако, тут есть один нюанс. И, по моему мнению, очень существенный. Дело в том, что наша экономика в значительной степени – это экономика госсектора или госкорпораций. Госсектор не увольнял сотрудников. Госсектор не имел проблем с возвратом полученных ранее кредитов. Госсектор не имел проблем с арендой, которую надо платить, даже если доходы ушли в ноль.

Я бы все же посмотрел сравнительную динамику статистики исключительно по частному сектору. Как мне видится, картинка была бы иной.

Что касается помощи бизнесу и населению, где мы не были так щедры, как большинство развитых стран, тут, опять же, есть свой нюанс.

Есть такая штука – отложенный эффект. Мне кажется, данные второго квартала пока не слишком показательны. Важна динамика восстановления. А вот здесь не уверен, что все у нас будет замечательно. И, прежде всего, в частном бизнесе.

Вчера и сегодня народ проедал отложенные заначки. Что у нас будет завтра? Как выкрутятся те, кто открылись после смягчения карантина, поработали немного и поняли, что лучше закрыться? Ибо спрос минимальный.

Я абсолютно согласен с тем, что наша страна вполне неплохо (на фоне остальных) прошла пик кризиса. С цифрами вообще спорить сложно. Однако, как мне видится, основное – впереди. Не так важно сейчас, как кто упал. Важно то, как быстро он будет восстанавливаться.

От обсуждения волнующих всех нас проблем Беларуси, вернемся к проблемам нашим.

На днях писал о том, что «спрэд» между ключевой ставкой ЦБ и доходностью по среднесрочным и долгосрочным ОФЗ в размере около 200 б.п. выглядит неестественно.

При ключевой ставке около 4% годовых, доходность этих ОФЗ находится сегодня на уровне 6% годовых.

Поясню, почему такая ситуация не вызывает оптимизма.

Во-первых, участники рынка, скорее всего, не верят в дальнейший тренд на понижение ставок и заранее «закладываются» на окончание цикла. Во-вторых, все опасаются инфляции. Несмотря на сильнейшее снижение спроса в экономике, инфляционную спираль в России могут раскрутить такие факторы, как снижение курса рубля и стимулирование со стороны ЦБ.

Ситуация может быть еще гораздо сложнее. Вполне возможно, банки не занимают под текущие ставки, так как ожидают их дальнейшего снижения. Завтра можно будет занять еще дешевле, а проблем с ликвидностью у банков сейчас нет. ЦБ, с другой стороны, может быть не слишком заинтересован давать дешевые «длинные» деньги, понимая, что период низких ставок не продлится долго. Нужны деньги на год под низкую ставку – пожалуйста. А вот если лет на 5, то извините.

В любом случае, такая большая разница между длинными ОФЗ и текущей ставкой – это явный дисбаланс, который не предвещает нам позитива.

Вовсе не предполагаю, что в ближайшее время ставка будет повышена. Пока продолжаю считать, что период низких ставок продлится достаточно долго. Однако такие наблюдения наводят на мысли о том, что текущая денежно-кредитная политика может быть недостаточно последовательной.

Внимательно наблюдаем за этим спредом.

Если доходность длинных бумаг при нынешнем размере ставки продолжит расти, думаю, стоит готовиться к штормам – и в области нац валюты, и на фондовом рынке.

И, конечно, стоит быть крайне аккуратными при инвестициях в длинные бумаги. Если вы консервативный инвестор и не готовы сидеть в бумагах до погашения – очевидно, стоит понизить дюрацию портфелей. От греха подальше.

Я бы очень советовал внимательно почитать интервью Евгения Минченко «Бизнес-газете». На мой взгляд, это более чем взвешенный, не истеричный, не эмоциональный анализ. Все четко разложено по полочкам.

Я экономист. И моя позиция очень проста. Я желаю всего самого лучшего этому замечательному, терпеливому и, как мы увидели с вами, свободолюбивому народу. В конце концов, меня с ним многое связывает: мои корни в том числе и из Витебской области в Белоруссии.

Я смотрю на то, что происходит в Украине, где, при всем моем уважении к стремлению украинцев к свободе, сильно разрушена местная промышленность. Задам только один вопрос: как здоровье ОКБ Антонова? А ведь это – гордость Украины. Как поживает Моторсич? Как здоровье сотен шикарных и более чем современных предприятий, оборудование которых пошло на металлолом?

Миллионы украинцев сегодня, в поисках лучшей доли, работают где угодно, только не на родине.

Я не имею права что-то рекомендовать или советовать белорусам. Но, по моему мнению, в нормальную новую жизнь их может повести только тот, кто, одновременно с демократизацией всех сторон жизни, сможет предложить еще и разумную экономическую политику.

В Беларуси очень силен госсектор. Бездумной политикой его можно развалить. А можно укрепить, затем акционировать. Привлечь иностранных инвесторов для его модернизации на комфортных для Беларуси условиях.

Главное – не поддаваться неистовому желанию все сломать во имя светлого завтра.

В Беларуси, учитывая, что это относительно монолитная страна, с трудолюбивым и образованным населением, можно создать невероятно комфортные для бизнеса условия. Нужна очень грамотная экономическая программа и хорошая команда людей, которые уже что-то сделали в жизни. Не болтунов, не горлопанов.

В конце концов, посмотрите на ту же Болгарию. Уровень образования несопоставим с белорусским (гораздо хуже). Трудолюбие болгар… Просто помолчим. Однако, темпы роста экономики впечатляют. В чем причина? В великолепной и одновременно невероятно простой налоговой политике. Неужели Белоруссия, имея колоссальный человеческий опыт в области IT технологий, не в состоянии, изменив налогообложение и поработав над инвестклиматом, стать сегодня Меккой для IT компаний всего мира? Может.

То, что, на мой взгляд, нужно нашим друзьям – это очень взвешенный подход.

А нам, как очень мудро сказал Евгений Минченко, «быть аккуратными и деликатными в отношениях с нашими братьями.»

Одну антироссийскую бывшую братскую страну мы получили. Уроки нужно извлечь.