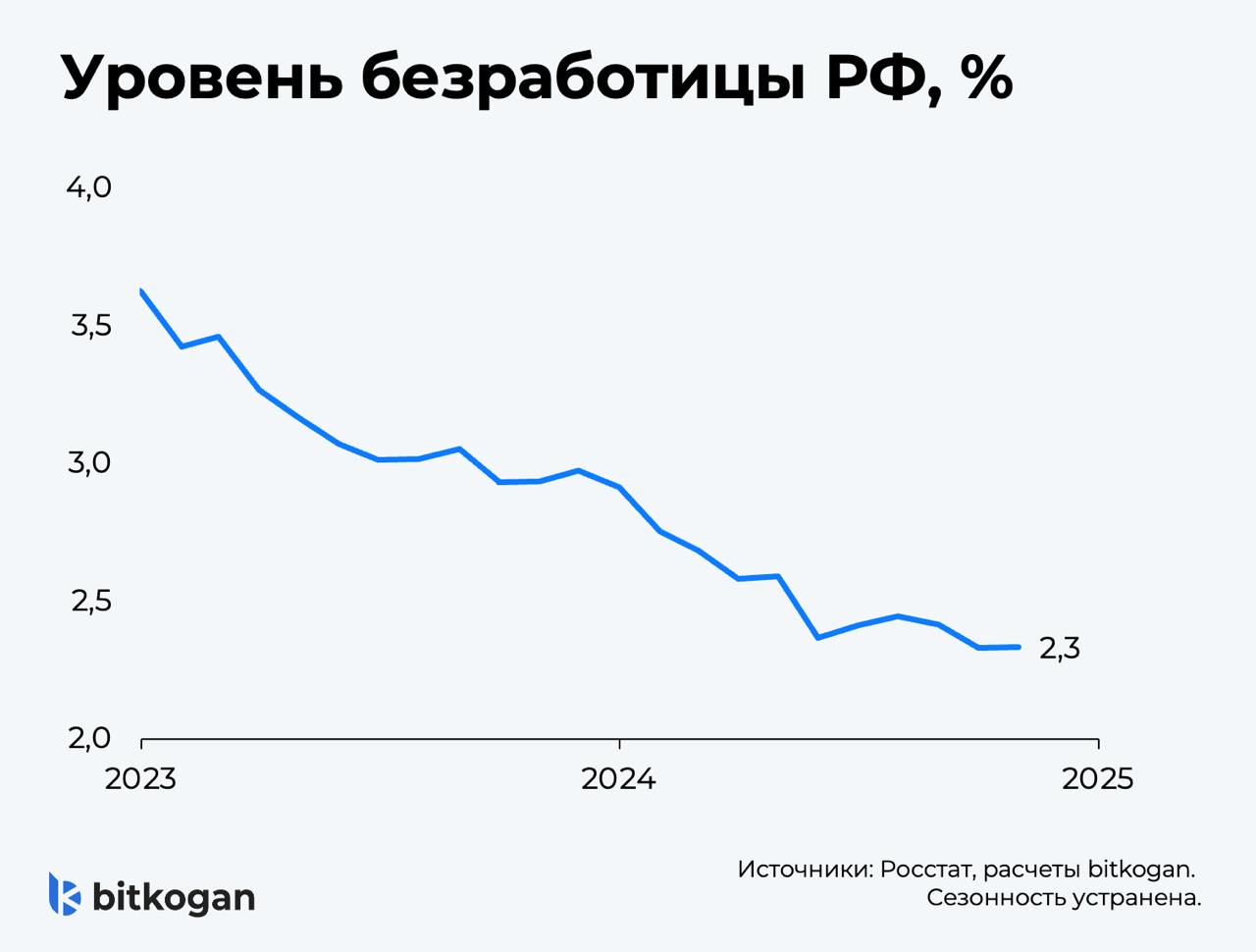

Уровень безработицы в России в декабре составил 2,3% — это исторический минимум. Надолго ли с нами такая потребность в работниках?

➡️ Мы уже писали, что не питаем особых надежд на рост экономики РФ в этом году. Высокая ставка продолжит давить на потребительское кредитование, а рост издержек — из-за дорогих займов, увеличения налогов и нехватки кадров — создает экзистенциальные риски для бизнеса.

🟢В итоге, после роста ВВП на 3,8% в 2024 году экономика РФ замедлится. Минэкономразвития прогнозирует 2,5%, МВФ — 1,4%, а Банк России ожидает всего 0,5–1,5%. Обычно с ухудшением перспектив компании идут на сокращение персонала, чтобы снизить расходы.

Но реально ли это сейчас, когда рабочих рук и так не хватает?

🚩Для справки: обеспеченность кадрами в третьем квартале 2024 года упала до исторического минимума. Только высококвалифицированных специалистов не хватает порядка 1,5 млн, а в ближайшие 5 лет стране предстоит заменить около 11 млн рабочих мест.

И дело тут не в «ленивой молодежи», а в регулярном оттоке людей на военную службу и в ВПК. К этому добавляются ужесточение миграционного законодательства и падение производительности из-за санкций. Так что даже если экономика замедлится, недостатка в вакансиях не будет.

🎌Поэтому, согласно опросу аналитиков, проведенному Банком России, ожидания по безработице таковы: в 2025 году она вырастет до 2,6%, в 2026 году — до 2,8% и вернется к уровню 2023 года (3,0%) к концу 2027 года. Иными словами, массовых увольнений в ближайшие годы не ожидается.

Российский рынок труда продолжает оставаться в состоянии перегрева. Безработица — на историческом минимуме в 2,3%.

Рабочих рук не хватает ➡️ компании вынуждены повышать зарплаты, чтобы привлекать и удерживать сотрудников.

Пока зарплаты растут завидными темпами: +16,4% в годовом выражении (по данным на октябрь). Даже за вычетом инфляции их рост составил 7,2%.

Почему зарплаты будут продолжать расти и в этом году?

1️⃣Дефицит кадров никуда не исчезнет, что обусловлено рядом факторов:

◾️Миграционное законодательство ужесточается; ◾️Продолжается регулярный отток людей на военную службу.

2️⃣Компании сосредоточатся на удержании сотрудников. И самый эффективный способ это сделать — поднимать зарплату. Ничего тут не поделаешь, как бы ни было больно.

Но есть аргументы в пользу того, что темпы роста зарплат замедлятся:

◽️Неоднократно говорили, что в этом году немало причин для рецессии. При таких высоких ставках у компаний будет значительно меньше ресурсов повышать жалование.

◽️Мы уже знаем о первых признаках охлаждения на рынке труда. О них нам поведали в резюме обсуждения ключевой ставки ЦБ РФ:

В некоторых отраслях и на отдельных предприятиях спрос на рабочую силу снижается. Высвободившиеся трудовые ресурсы задействуются предприятиями тех отраслей, в которых дефицит кадров остается высоким. Продолжает снижаться количество вакансий при росте количества резюме. Пока это минимальные изменения, которые значительно на зарплатах не сказываются. Но могут оказаться началом неспешной тенденции.

Вывод?

Кадровый дефицит с нами надолго, зарплаты продолжат расти быстрее, чем производительность труда. Но! Темпы роста будут более умеренными, чем в 2024 году, из-за более жестких денежно-кредитных условий.

Работодатели продолжат бороться за кадры, но их возможности участвовать в «зарплатной гонке» будут сужаться из-за высоких ставок.

Когда речь заходит о данных Росстата, у россиян часто возникает откровенное недоверие к цифрам по инфляции изарплатам. Ранее мы уже обсудили, врут ли цифры по росту цен, теперь давайте разберемся с зарплатами.

Посмотрим на официальные цифры. На графике вы можете лицезреть среднюю номинальную зарплату в России:

➡️ в 2021 году она выросла на 11,5% до 57 244 руб., ➡️ в 2022 году +14,1% до 65 338 руб., ➡️ в 2023 году +14,6% до 74 854 руб., ➡️ а в 2024 году ожидается +17,5% до 87953 руб.

Важно отметить, что в расчёте учитываются не только деньги за отработанное и неотработанное время, но и премии, надбавки, доплаты, оплата питания и другие выплаты.

По реальным зарплатам (за вычетом инфляции) картина тоже неплохая: ➡️ в 2021 году рост составил 4,5% год к году, ➡️ в 2022 +0,3%, в 2023 +8,2%, ➡️ а в 2024 ожидается +8,4%.

Почему зарплаты хорошо растут?

▪️Основной фактор — дефицит труда. Нормой для России считается безработица 4-5%, а сейчас она на историческом минимуме в 2,3%. Работодатели вынуждены повышать зарплаты, чтобы привлечь нужных специалистов.

▪️Но не стоит забывать и про другую причину — ослабление рубля. За последние два года курс доллара вырос более чем на 68%, с 62 руб. до примерно 105, по данным с Forex.

Кстати, рост зарплат в долларах не такой значительный. Его вы тоже можете наблюдать на картинке. Если в этом году зарплата вырастет до 87 953 руб., при среднем курсе 92,3 руб., это будет около $953.

🔎Неплохо, но есть «но»: 10 лет назад, при средней зарплате 32 495 руб., россияне зарабатывали $844, а в 2013 году, с зарплатой 29 792 руб., — $935…

Вывод? Хотя в рублях россияне действительно становятся богаче, в пересчёте на доллары ситуация за последние годы особо не изменилась, и это без учёта обесценивания доллара…

В первой половине 2024 г. реальные зарплаты (с поправкой на рост цен) увеличились на 9,4% год к году. По итогам года ожидается рост на 8,3%. Однако рабочих рук по-прежнему не хватает.

Опросы предприятий за третий квартал показывают, что нехватка работников достигла рекордного уровня — как квалифицированных специалистов, так и разнорабочих. Особенно в промышленности, торговле, IT и общепите.

➡️В начале года президент Путин говорил о нехватке 2,5 млн рабочих, к 2035 году этот дефицит может вырасти до 4,5 млн. Основные причины:

✔️Рост спроса на рабочую силу из-за кредитов и госрасходов ✔️Отток людей на фронт и в оборонку ✔️Ограниченный доступ к новым технологиям, что снижает производительность ✔️Ужесточение миграционной политики. Недавняя операция “Нелегал-2024” привела к выдворению более 2 000 мигрантов ✔️Демография тоже влияет, но это постепенный процесс

Что дальше

В начале следующего года начнет сильно замедляться деловая активность в целом. И предприятия начнут нанимать еще меньше людей, т. к. уже для действующего производства нужно будет меньше сотрудников.

▪️Предложение рабочей силы будет сокращаться.

▪️Предприятия начнут уменьшать спрос на труд из-за высоких ставок и сокращения инвестиций.

▪️Результат: дефицит кадров будет закрываться через сокращение спроса на труд.

Все это, конечно, глобальные тренды по стране. На уровне отдельных предприятий все может быть по-разному. После сокращения спроса на труд его дефицит ослабнет, а рост зарплат замедлится.

В воскресенье на традиционном стриме с Дмитрием Абзаловым затронули комплекс вопросов, связанный с образованием и его соответствием потребностям современного рынка труда РФ, проблемами изыскания трудовых ресурсов внутри страны, а также привлечения трудовых ресурсов извне.

В Госдуме на этой неделе в рамках осенней сессии начали рассматривать целых 5 проектов посвящённых упорядочению миграционной политики.

По оценкам экспертов, дефицит рабочей силы в России составляет около 2,8 млн человек. Это, кстати, один из ограничителей экономического роста в ближайшие годы.

К слову, первые «ласточки» усиленного контроля появились из сферы такси — водители уходят в серую зону и договариваются с пассажирами напрямую.

На фоне всех ограничений (в т.ч. миграционных) к концу 2024 г. в России может быть нехватка 130 тыс. водителей такси.

Какие подходы могут быть к решению проблемы прямо сейчас?

1️⃣Сокращение сроков базового образования и более ранний выход специалистов на рынок труда (то, что предложил для обсуждения Владимир Мединский). Хотя к этому надо подходить очень аккуратно.

2️⃣Внедрение системы непрерывного образования, где базовые знания дополняются постоянным повышением квалификации и освоением новых навыков.

3️⃣Усиление практической составляющей образования, включая стажировки и работу по специальности уже во время обучения.

4️⃣Развитие soft skills наравне с профессиональными навыками для повышения адаптивности работников.

5️⃣Индексация пенсий работающим пенсионерам и развитие «серебряного образования».

6️⃣Автоматизация и роботизация процессов. Это потребует определённых инвестиций и господдержки инновационных проектов. Недавно давал комментарий по этому поводу.

7️⃣Определение приоритетных сфер для привлечения иностранной рабочей силы (например, строительство, сфера услуг). Это потребует упорядочения законодательства в вопросах легальности, контроля и интеграции мигрантов в российское общество.

Вот такими видятся основные направления работы с рынком труда, если подытожить нашу дискуссию.

📎Кстати, к вопросу раннего выбора профессии, в канале 💰ПРОСТО опубликовали недавно обзор карьерных тестов для подростков.

? На рынке труда РФ продолжила расти напряженность.

Безработица обновила рекорд минимума в январе. Рост заработной платы снова ускорился в декабре. Высокий уровень деловой активности требует больше трудовых ресурсов, которые сейчас в дефиците.

Друзья, а бывало у вас такое, что вы работаете через силу и выполняете только требуемый минимум задач?

Эта частая проблема называется синдромом «тихого увольнения»: когда сотрудник не вовлечен в работу и делает все по минимуму. Ведет это к потере производительности и денег для компаний.

Такие «несчастные работники» в прошлом году обошлись американским работодателям в $1,9 трлн (как подсчитали аналитики Gallup).

Откуда берутся «несчастные работники»?

Исследование показало, что часто проблема не в низкой зарплате. Да и по своему опыту скажу, что все не так просто. Бывают разные сложности. Например:

◽️Тяжело переносится «удаленка». ◽️Сотрудник не понимает миссию компании. ◽️На сотрудника возлагают дополнительные обязанности.

Результат плачевный: работа удовлетворяет только 33% сотрудников.

Что делатькомпаниям?

1️⃣Нанять новых сотрудников? Можно, но не у всех есть на это бюджет. Уволить сотни человек (с последующими тратами на компенсации и новый найм) могут себе позволить такие гиганты, как Alphabet или Microsoft. Малый бизнес — нет.

2️⃣Поработать над отдыхом и мотивацией? Опять же, проводить тренинги и обустраивать игровые комнаты часто слишком дорого для бизнеса.

➡️ Вывод неожиданный и печальный. Особенно для «несчастных работников».

Им предпочтут цифровые технологии, в частности, ИИ. Это позволит уменьшить головную боль для компаний и их затраты. ИИ не выгорает.

Не исключаю, что и в России последуют примеру цифровизации. Правда, это произойдет не столько из-за недовольных сотрудников, сколько из-за их острой нехватки.

Ставьте ❤️, если счастливы на работе и ?, если нет.

В последние месяцы мы много слышим, что рабочих рук не хватает, а работодатели вынуждены поднимать зарплаты. Что плохого? Людям платят больше – отлично. С этим не поспоришь, но есть нюанс.

Дело в том, что важна причина роста. Является ли она устойчивой или нет. Приведу пример. Фундаментальная стоимость акций определяется ее будущими денежными потоками. Если рост цен акции спекулятивный, то в будущем цена такой акции снизится.

Так же и с трудом. Его фундаментальная стоимость определяется тем, что этот труд производит, то есть производительностью труда. Зарплаты могут временно увеличиваться выше темпов роста производительности. Но долго такое отклонение длиться не может.

К сожалению, сейчас это наш случай. ?С одной стороны, есть временные стимулы для экономики: бюджетный и кредитный. Они не повышают рост производительности труда, но временно увеличивают спрос на труд. ?С другой стороны, есть снижение предложения труда из-за миграции, демографии и мобилизации.

С уходом временных стимулов баланс зарплат и производительности труда восстановится. Иначе, платить такие деньги будет не выгодно.

Ждать ли снижения зарплат?

Формально нет. Ведь их очень тяжело снижать, поэтому подстройка происходит за счет отсутствия индексаций на инфляцию. Как будто бы зарплаты остаются те же, хотя купить на них можно все меньше товаров.

По факту отсутствие индексации означает снижение реальной зарплаты. Боюсь, что быстрый рост сейчас приведет к более медленному росту в будущем. Это и тревожит.

?Так что порадоваться растущим зарплатам можно, но не долго.

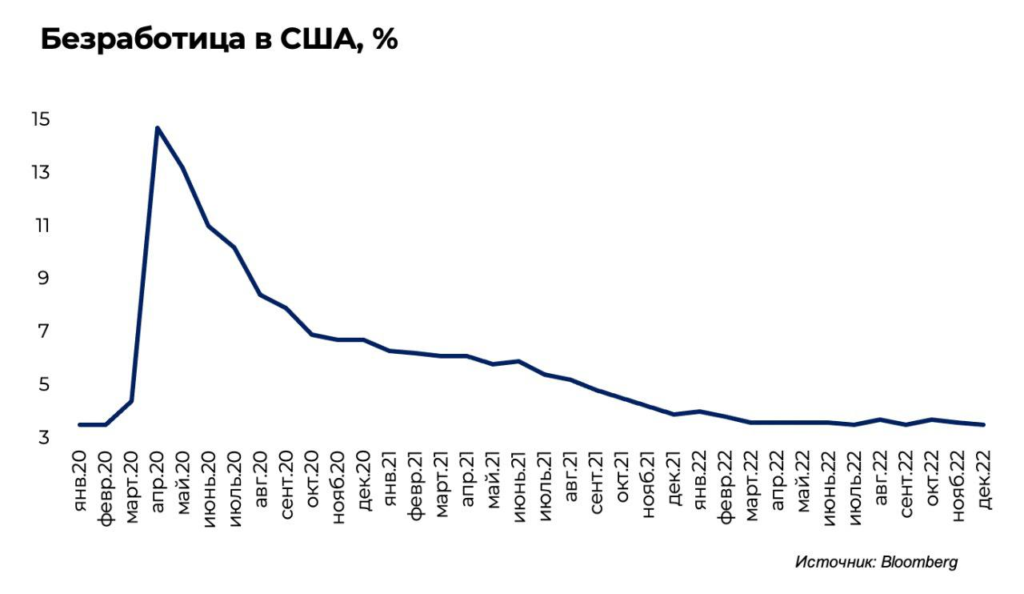

Мы постоянно слышим об увольнениях сотрудников в США, а безработица упала до исторических минимумов. Что происходит?

Освежу вам память. О массовых увольнениях уже объявили Facebook, Meta, Twitter, Amazon, Goldman Sachs. Затем вышел отчет по рынку труда в США: безработица в декабре упала до исторического минимума в 3,5% (месяцем ранее была 3,6%).

Один вопрос. Как так вышло?

Основных причин несколько:

1️⃣ Задержка данных. Если компания объявляет о сокращении, это не отражается в статистике моментально. Официальное оформление и передача в службы статистики может занять даже месяцы.

2️⃣ Потеря «общей картины». Не все сектора одинаково переживают замедление экономики. Да, отрасли, чувствительные к процентным ставкам, такие как недвижимость, финансы и технологические компании, сокращают рабочие места. Мы об этом постоянно читаем в новостях. Но, например, авиакомпании, отели, рестораны и бары нуждаются в работниках, так как все еще восстанавливаются после пандемии.

Вывод? Через несколько месяцев ситуация на рынке труда будет более мрачной, чем сейчас. Сойдет эффект от ковида и лаг в данных.

Что с этого рынкам? Рост безработицы – это плохой индикатор сам по себе. Это также и индикатор падения спроса населения. Для акций это негативно. Именно поэтому рано говорить об устойчивом росте акций. С другой стороны, рост безработицы может поумерить аппетиты ФРС, что для рынка позитивно.

Вышли сильные данные по рынку труда в США. Рынки среагировали по принципу «чем лучше, тем хуже» и открылись в минусе.

Число занятых в США в апреле выросло на 428 тыс., хотя рынок ждал роста на 390 тыс. Безработица составила 3,6% в апреле аналогично предыдущему месяцу.

Такие цифры говорят о том, что рынок труда в Штатах достаточно устойчиво восстанавливается.

А что рынки? 1️⃣ Доходность 10-летних UST выросла с 3% до 3,1% после выхода статистики. 2️⃣ Американские индексы пошли вниз. S&P500 просел на 1,9%, Nasdaq – на 2,3%. 3️⃣ Золото после выхода статистики упало с $1890 до $1875, но уже развернулось наверх.

Откуда такой негатив? Дело в том, что ФРС при принятии решений по денежно-кредитной политике активно смотрит на рынок труда. А рынок труда, судя по статистике, остается сильным, что позволяет американскому регулятору продолжать ужесточать политику.

Новые макроданные за апрель дополнительно развязывает ФРС руки и позволяет ужесточать политику сильнее планируемого. Вот рынки и расстраиваются.

Тем не менее, пока нет оснований полагать, что ставку на следующем заседании поднимут сильнее, чем на недавнем. То есть ждем подъема на 0,5%. Посмотрим, по делу ли нервничают инвесторы.

В среднесрочной перспективе мы обращаем внимание на высокие ставки и дорогой доллар, что для американских акций негативно. Тем не менее, не исключаем, что конкретно нынешняя ситуация может оказаться локальной истерикой, которая завершится отскоком.

Число открытых вакансий на американском рынке труда взлетело до 11,03 млн в октябре, что на 595 тыс. больше, чем месяцем ранее.

Рост спроса на рабочую силу в сочетании с замедлением роста ее предложения – это риск повышения заработных плат. Рост зарплат – это потенциальный разгон долларовой инфляции.

ФРС сейчас внимательно очень смотрит на американский рынок труда. Вышедшая статистика – аргумент к более оперативному сворачиванию стимулов. С одной стороны, с трудом верится, что ФРС начнет еще активнее замедлять QE, ведь только недавно его начали сворачивать в принципе. С другой стороны, уж очень резко Пауэлл сменил риторику и начал говорить, что инфляция больше не временная. Похоже на подготовку почвы для чего-то нового в денежно-кредитной политике.?

В любом случае, пока мы можем только гадать. Что будет с тейперингом, мы узнаем только 15 декабря, по итогам заседания ФРС. Но и не удивимся, если реакцией на разгон инфляции и рост спроса на труд будет ускорение тейперинга в 2 раза (то есть снижать объемы покупок могут начать на на $15 млрд в месяц, а на все $30 млрд). Понятнее станет в пятницу, когда выйдут данные по инфляции в США. Будем держать вас в курсе.

Интересно, что доллар отреагировал на данную статистику небольшим ослаблением. Есть ощущение, что рынки в легком неадеквате.

Ответ на этот вопрос мы можем найти в опубликованном вчера протоколе ФРС. Напоминаю, что речь идет о заседании, на котором регулятор объявил о начале сокращения темпов покупок облигаций на сумму $120 млрд в месяц с прицелом на завершение процесса к середине 2022 г. Протокол достаточно любопытен. Несмотря на то, что посыл практически не изменился, некоторые члены FOMC высказались в пользу ускорения темпов сокращения программы покупки активов, а «различные» члены Комитета также видят необходимость в более раннем начале цикла повышения ставок, чем предполагалось ранее.

Это важно знать хотя бы вот почему. Поскольку в настоящий момент инфляционные процессы начали раскручиваться гораздо более жестко, чем ранее предполагалось, эти члены комитета ФРС вполне могут в дальнейшем более активно начать отстаивать свою позицию. Ну и… в итоге могут повлиять на решения по скорости тейперинга. По мнению участников заседания, несмотря на то, что факторы, вызывающие инфляцию, по всей видимости носят не долгосрочный характер, однако все не так просто. Вполне возможно, что срок их действия будет несколько дольше, чем ожидалось ранее. Вместе с этим члены ФРС продолжают настаивать на том, что уровень инфляции заметно снизится в 2022 году, на фоне уменьшения дисбаланса между спросом и предложением. Что ж, блажен кто верует.

Вывод. Секретного рецепта решения проблемы инфляции у США на сегодняшний день нет.

Так же, как и в России, регулятор раздумывает над опцией ускорить ужесточение денежно-кредитной политики. Проблема такой стратегии заключается в том, что эффект мы увидим только через пару-тройку кварталов; к тому моменту инфляция может взлететь еще выше. Остается лишь надеяться, что так называемые «временные факторы» и вправду разрешатся сами собой. Рынок, между тем, продолжает уходить от риска, что приводит к укреплению американского доллара и снижению валют EM. Хотя на индексах это все пока никак не сказывается. Чудеса, однако.

А что с рынком труда? Согласно последним данным, число американцев, обратившихся за последнюю неделю с первичными заявками на получение пособия по безработице, упало до самого низкого показателя с 15 ноября 1969 года и составило 199 тыс. Таким образам, мы можем поздравить наших заокеанских партнеров с полным восстановлением рынка труда после экономического кризиса, вызванного пандемией COVID-19.

Раз рынок труда восстановлен, у ФРС развязаны руки по ужесточению ДКП. В какой-то момент рынкам все это очень не понравится.

Удивительное кино. Вчера один известный экономист, говоря об инфляции, написал: «Где мы все обманулись?» Речь идет о том, что, после некоторого взлета мировой инфляции, ожидалось ее дальнейшее снижение. Другой, не менее уважаемый экономист, говорит: «Инфляция – не надо спешить».

Смысл высказываний и в том, и в другом аналогичен – по ряду причин инфляция, несмотря на сумасшествие последнего времени, носит временный характер и должна пойти на спад.

Что происходит?

«Данные по американской инфляции оказались «шокирующими», говорит главный FX-стратег BMO Capital Markets в Нью-Йорке Грег Андерсон. Годовой рост потребительских цен – на 6,2% в октябре – стал рекордным с августа 1990 года, а базовая инфляция, не учитывающая волатильные товары, обновила максимум с 1991 года – 4,6%. По корзине потребительских товаров темпы роста цен в США держатся выше 8% третий месяц подряд, чего статистика не видела ни разу со времен администрации Рональда Рейгана в начале 1980х.» (Больше – по ссылке.)

Насчет того, носит ли инфляция временный характер или нет, мы с вами более детально поговорим в выходные, когда будет больше свободного времени. Ограничусь пока лишь тем, что удивлюсь оптимизму коллег.

Пауэлл…. Ну у него работа такая – всех успокаивать. Заодно и самого себя. Ну и «заговаривать» инфляцию. Почетная такая профессия – заклинатель инфляции. Как говорится – а вдруг прокатит…. ( Шучу конечно же). Но нам, увы, обольщаться не стоит.

Напечатаны и продолжают печататься огромные объёмы ликвидности. Одновременно с этим мы с вами наблюдаем логистический кризис и невероятный взлет цен на энергоносители. Вишенка на торте – неуклонное сокращение безработицы и, самое главное, текущее (главное, грядущее) повышение стоимости труда.

Да. Я полагаю, что огромный дефицит работников по значительному числу профессий в итоге в самое ближайшее время приведет к новому витку инфляции. Вы думаете будет иначе?

В Америке и многих других странах неуклонно сейчас будет повышаться стоимость труда, также крайне серьезно влияющая на себестоимость продукции, как и все остальные вышеперечисленные факторы. Как уже обещал, подробнее об этом – в выходные.

А насчет надежд как большинства экономистов, так и руководства ФРС на то, что инфляция с нами ненадолго… Боюсь, реальность гораздо серьезнее. И мы с вами об этом ранее не раз и не два говорили.

Волатильность вчера на рынках возросла душевно. Доходность американских десятилеток взлетела вчера сразу на 9%, до 1,56. Впрочем, пока не слишком страшно. 1,67 мы наблюдали совсем недавно. Главное, чтобы в дальнейшем доходность не пробила уровень 1,7. По моим ощущениям – пробьёт, и весьма скоро.

Также меня весьма напрягает достаточно серьезный рост курса доллара относительно других валют. Индекс DXY взлетел почти до уровня 95. Тоже крайне тревожно. Это мощный сигнал для RISK OF.

Дополнительная «радостная» весть в нашей копилке вчерашних «достижений» – «банкротство» компании Evergrande. Хотя новость об этом оказалась несколько поспешной, но, тем не менее, энтузиазм у инвесторов не прибавился.

Полагаю, не зря мы вчера увеличивали долю в портфелях VXX, SOXS и TZA. Инструменты крайне опасные, но, похоже, в ближайшие недели могут и пригодиться.

Неужели я оказался прав в своих ожиданиях по поводу мрачных перспектив ноября? Знаете, тот случай, когда нет большого желания, чтобы прогноз срабатывал.

Вот мы тут умничаем. Сейчас каааак начнется тейперинг, и тогда мы непременно узнаем, по чем фунт лиха… Цифры по инфляции вышли, так себе циферки. Как говорится, инфляционный процесс идет. А рынок смотрит на все это и отвечает. Какая инфляция, что там этот непонятный тейперинг? В гробу мы его видали и в белых тапочках, тейперинг этот. Нас, как говорил известный персонаж из мультфильма голосом Табакова, и здесь неплохо кормють….

Что происходит на белом свете? Вышел протокол последнего заседания FOMC. Документ подтвердил, что тейперинг может начаться уже в середине ноября или декабря этого года и завершиться к середине 2022 года. Чего, собственно, все мы и ждали. Америку никто заново не открыл. Глава ФРС, Джером Пауэлл, еще раз дал понять, что Центробанк может приступить к сворачиванию программы количественного смягчения уже в ноябре. На этом фоне, члены FOMC обсудили сокращение покупок казначейских облигаций на $10 млрд в месяц и закупок ценных бумаг, обеспеченных ипотекой, на $5 млрд в месяц и возможность полностью ее прекратить в середине следующего года. Иначе говоря, все будет происходить, как и предполагалось, медленно и печально. Без суеты. И весь процесс, несмотря на инфляцию и на крики «сколько можно» и т. д., займет как минимум 8-9 месяцев. По словам заместителя председателя ФРС США, Ричарда Клариды, в случае роста опасений по поводу более продолжительного ускорения инфляции ФРС, если может потребоваться, и вовсе готов повысить ключевую ставку. Но эти слова тоже никого не испугали. Видимо, не вполне расслышали. Говорил тихо и невнятно, что ли. Кстати, краткосрочные прогнозы по инфляции также были пересмотрены в сторону повышения в связи с последними данными статистики, однако комитет продолжает полагать, что рост потребительских цен в этом году является временным явлением. То есть вы, ребята, что хотите думайте, а мы будем героически петь песенку «нам не страшен серый волк». Авось наша песенка и правда отпугнет волков.

Что с рынком труда? По словам участников заседания, уровень занятости все еще значительно ниже максимальных уровней. Ожидается, что тренд на улучшение продолжится и дальше. В то же время несколько участников подняли вопрос о возможности начала повышения ставки уже к концу или даже к середине следующего года, так как показатели занятости и инфляции могут быть уже достигнуты к этому времени.

Мораль сей басни. Очевидно, с ноября коней начнут потихоньку придерживать. Но пока никому от этого страшно не стало. Вот что ликвидность животворящая делает.

Что мы можем сказать по этому поводу? Когда настроения рынка начинают меняться по несколько раз за день, все это не есть здорово.

Ну а что касается сегодняшнего энтузиазма… Я оному только рад! Еще какую-нибудь взлетевшую историю лучше продадим.

Президент ФРБ Атланты Рафаэль Бостик: экономика США восстанавливается быстрее чем ожидалось, а значит федеральное агентство может закупать меньше облигаций и задуматься о повышении ставок.

Эту статью, друзья, рекомендую дочитать до конца…

Ну что ж, прозвучало очередное (какое уж по счету?) откровение представителя ФРС. А мы с вами не далее, как вчера говорили о том, что «Бостик» до добра не доведёт!

Он воистину не подкачал – резал правду матку, как того и ждали. Зажигал, если можно так сказать

Бостик заявил, что ожидает старт постепенного сокращения покупок облигаций в 4 квартале, но открыт и для более быстрых действий, если рынок труда сохранит недавние бурные темпы роста.

Подобное сокращение должно распространиться на ценные бумаги, обеспеченные ипотекой, и казначейские ценные бумаги по той же ставке. Более того, он заявил, что инфляция уже давно достигла 2% порога ФРС. Это одно из двух требований, которые необходимо выполнить перед рассмотрением вопроса о повышении ставок. По мнению Бостика, ставки можно будет повысить уже в конце 2022 г.

Подобная реплика члена ФРС перекликается с другими подобными заявлениями. В прошлом месяце президент ФРС Сент-Луиса Джеймс Буллард объявил, что текущие темпы инфляции на уровне 3,5% в год (по оценке ФРС) намного выше целевого показателя центрального банка в 2%. Аналогично, президент ФРС Ричмонда Том Баркин заявил, что инфляция уже достигла 2% порога ФРС. На прошлой неделе более ранее повышение ставок поддержал и Ричард Кларида (второй человек в ФРС и заместитель Пауэлла). Кажется, все члены ФРС за исключением Джерома Пауэлла готовы к более решительным действиям.

Рынкам все это не шибко нравится.

Хотя явной их реакции мы с вами еще не видели. Пока обо всем сказали только драгметаллы. Фондовые рынки, думаю, на очереди. Как по мне, резкие колебания могут проявиться в течение 10-15 дней.

Будет ли это тотальным крахом?

Нет, конечно. Потрясет, да пойдем дальше вперед. Основные жесткие события на рынках жду глубокой осенью. И думаю, что связаны они будут не столько с монетарной политикой ФРС, сколько с развитием пандемии.

Боюсь, она останется с нами на годы вперёд, и основные события ещё впереди.

Не сказала до конца своего слова Дельта, а на подходе маячит что-то гораздо более серьезное. И вот это вполне может изменить вновь и риторику, и действия ФРС.

Вывод? Буллард, Бостик, Кларида и другие могут говорить все, что угодно, однако последнее слово за Пауэллом. А мудрый Пауэлл не спешит. Видать, понимает – все в этой жизни совсем не так однозначно.

Восстановление американского рынка труда в июле значительно замедлилось.

Только что вышли долгожданные цифры. Число занятых в несельскохозяйственном секторе от ADP в США выросло всего лишь на 330 тыс. в июле после роста на 692 тыс. месяцем ранее. Вышедшие данные оказались значительно хуже ожиданий (прогноз рынка составлял 695 тыс.)

После последнего заседания ФРС и пресс-конференции господина Пауэлла стало понятно – темпы сворачивания «печатного станка» сейчас очень зависят от ситуации на рынке труда. И ситуация явно не из приятных. Это достаточно серьезный повод для ФРС повременить со сворачиванием QE или сделать его более плавным.

В пятницу выйдут данные по занятости и безработице в США за июль от Бюро статистики труда США. Но, судя по всему, эти данные тоже не будут позитивными.

Фьючерсы на Америку немного просели на этих новостях, но вряд ли надолго. Все-таки проблемы с рынком труда для инвесторов – новость скорее хорошая.

Будет ли ФРС и дальше мириться с ростом цен ради спасения рынка труда и продолжать QE? Станет яснее, когда выйдут данные по инфляции за июль. Если цены в июле ускорят рост, ФРС может все равно объявить о сворачивании стимулов уже в этом месяце. Если инфляционное давление начнет падать – это, вероятно, станет для рынков позитивным триггером.

На ПМЭФ Владимир Путин даст оценку экономическому развитию России.

Завышенных ожиданий от встречи президентов России и США Владимира Путина и Джо Байдена быть не должно. Об этом заявил пресс-секретарь президента Дмитрий Песков на Петербургском международном экономическом форуме.

Годовая инфляция в России вряд ли пробьет уровень в 6%, ЦБ РФ контролирует ситуацию, журналистам глава Сбербанка Герман Греф в кулуарах Петербургского международного экономического форума.

В этом году лидерами по доходности для инвесторов окажутся металлурги и нефтехимия,считаетмиллиардер Троценко.

Авиакомпания «Аэрофлот» не ожидает роста стоимости авиабилетов на фоне пандемии. Такое мнение в рамках ПМЭФ гендиректор авиакомпании Михаил Полубояринов.

Минтруд РФ рассмотрит возможность введения выходного дня 31 декабря на постоянной основе. Об этом в пятницу заявил министр труда и социальной защиты Антон Котяков в кулуарах Петербургского международного экономического форума.

Генеральный директор и бенефициар АО «ОХК «УРАЛХИМ» Дмитрий Мазепин 4 июня не пришел на сессию ПМЭФ, где был анонсирован в качестве участника.

Захарова и Венедиктов о СМИ-иноагентах на полях ПМЭФ.

«Новатэк» и китайская Zhejiang Energy на Петербургском международном экономическом форуме базовые условия соглашения о долгосрочных поставках СПГ с проекта «Арктик СПГ-2».

Несколько слов о протоколе заседания ФРС и возможных вариантах развития событий.

Вчера мы с вами, говоря об ожиданиях по поводу протоколов ФРС, задались вопросом о том, сколько раз будут упомянуты инфляция и инфляционные ожидания. Мелочь какая, но они были упомянуты всего (!!) 48 раз.

Без сомнений можно сказать, что любое упоминание о вмешательстве ФРС и повышении ставок будет нервировать рынок. И будет оказывать серьезное влияние и на него, и на доллар, и на рынок коммодитиз.

Ряд членов ФРС заявили в ходе заседания, что открыты для обсуждения сокращения покупок активов, если экономика начнёт перегреваться. Такая интересная формулировка. То есть увидим, что пошел перегрев, и вот тут-то мы и…

И только известный ястреб, президент ФРС Далласа Роберт Каплан, публично заявил: по его мнению, экономика вскоре добьется достаточного прогресса, чтобы начать обсуждение отказа от программы покупки активов. Также члены ФРС снова заверили, что инфляция – явление временное и беспокоиться не о чем.

Опять же, и нашим, и вашим. То есть все будет очень хорошо, если, конечно, не станет вдруг плохо.

Рынки с такой интерпретацией не вполне согласились, и таки занервничали.

С другой стороны, необходимо отметить, что протоколы были с заседания, которое состоялось перед публикацией ключевых экономических данных.

Данные, в свою очередь, приободрили игроков, ибо показали, что рынок труда хоть и восстанавливается, но не так быстро, как можно было бы ожидать.

Ряд членов ФРС заявили, что им необходимо увидеть «существенный» прогресс в достижении своих целей по инфляции и полной занятости, прежде чем замедлить ежемесячные покупки облигаций на 120 миллиардов долларов.

Мораль. 1. Полагаю что в июне, на очередном заседании ФРС, разговор о снижении уровня QE или полном его прекращении будет уже идти вполне предметный. 2. Рынки нервничают при одном упоминании данной темы. Однако темы как раз будут муссироваться. А это значит, что, как и говорили ранее, уровень волатильности будет расти.

Что делаем? 1. Продолжаем потихоньку увеличивать долю бондов и кэша. 2. Продолжаем фиксировать прибыльные позиции. 3. Скорее всего, в какой-то момент начну восстанавливать позиции по реверсным ETF. Только помним: реверсные (bearish) инструменты – штука невероятно опасная. Главный риск – наличие функции временного распада. То есть брать их надолго не стоит. 4. Вполне возможно, в самое ближайшее время начну приобретать опционы Put на индекс S&P. Опять же, пока очень аккуратно, на маленький обьем. Не спеша. С опционами Put на индекс РТС все немного сложнее. До встречи Байден-Путин брать их, возможно, рановато. А вот во время или сразу после – в самый раз. Вы верите в безумный прогресс в отношениях США-РФ? Что лидеры стран встретятся и сразу обо всем договорятся? Впрочем, об этом еще поговорим отдельно. 5. Возможно, в какой-то момент будет иметь смысл приобрести опционы Put на UST. И вообще, если джентельмены во главе с Пауэллом несколько ошибаются и инфляция будет носить более серьезный характер, чем ожидается, возможно, самое разумное будет сделать ставку на расширение спреда между облигациями с фиксированными купонами и флоатерами. Спред может расшириться, и существенно.

Обо всех вариантах развития событий будем очень обстоятельно говорить в ближайшем будущем.

А пока… Пока ликвидность и надежды на то, что «а вдруг», рулят. Пытаются, для начала, восстановиться цены на драгметаллы и комодитиз, просевшие вчера. Евро и другие валюты, немного просевшие вчера вечером, вновь пытаются укрепиться относительно доллара. Короче, обычный майский «расколбас».

Объем розничных продаж в США в апреле не изменился по сравнению с предыдущим месяцем.

Рынок ожидал его роста на 1% (м/м). Более того, базовый индекс розничных продаж, не включающий автомобили, в апреле даже упал на 0,9% (м/м) после роста на 9% (м/м) в марте.

Апрельские данные по рынку труда и по розничным продажам демонстрируют, что восстановление экономики США тормозит, несмотря на щедрые стимулы от правительства.

Драгметаллы на этих новостях начали бултыхаться, как розы в ванной, но потом успокоились.

Фьючерс на S&P 500 сначала упал, но уже вернулся в область выше 4130.

EUR/USD продолжил подниматься.

Одним словом, конкретной реакции рынка я не увидел.

Это и неудивительно – если американская инфляция продолжит расти, ФРС вряд ли будет обращать внимание на падение розничных продаж и замедление восстановления экономики.