Супер Пауэлл выступил. Как мы с вами и ожидали, резко возросла волатильность.

Первая реакция ранка была абсолютно логичной: драгметаллы вверх, коммодитиз вверх, рынки вверх. UST по доходности немного вверх. А потом… рынки начало «колбасить». Про причину мы с вами уже написали. 1. Пауэлл заявил, что, если инфляция будет несколько больше, чем ожидается, то ФРС оставляет за собой право реагировать на это. Чиновник есть чиновник. Ничего с ним не поделать. Подложил себе соломку. 2. Нормальное «покупай на слухах, продавай на фактах». Многие закупались драгметаллами в предверии выступления и ждали момента зафиксировать прибыль.

Что дальше? Пыль осела. И поутру мы с вами видим уже вполне осознанные движения. Золото и другие драгметаллы – снова вверх. Промышленные металлы – вверх. Прочие коммодитиз, в основном, вверх. Фьючерсы на Америку – вверх.

А вот рынок облигаций, прежде всего, самых надежных и низкодоходных, вполне возможно немного просядет по цене. Хотя не думаю, что эта просадка ПОКА будет носить драматический характер.

Самое важное из речи Пауэлла: ФРС будет пересматривать свое отношение к инфляции. Иначе говоря, низкие ставки – надолго, а праздник «юного инвестора» продолжается.

Что будем делать? 1. Очевидно, можно вновь увеличить долю драгметаллов и производных на них (включая акции производителей золота, серебра, платины) в портфелях. 2. Индексы на акции, вполне возможно, еще подрастут. 3 Недвижимость в текущей ситуации, вполне возможно, будет востребована. Хотя не думаю, что здесь можно ожидать дикого роста цен: у народа с деньгами, мягко говоря, не очень. Недвижка начнёт расти только тогда, когда начнёт серьезно снижаться безработица.

Есть один очень серьезный момент, который нельзя недооценивать. Если уровень инфляционных ожиданий начнет расти более быстрыми темпами, чем сегодня планируется, ФРС окажется в ловушке. И бороться с этим невозможно, ибо будет задушен экономический рост. И не делать вообще ничего – тоже нельзя, ибо любое действие будет приводить к тяжелым последствиям: банкротствам компаний, обвалам рынка, замедлению экономики, росту безработицы.

Впрочем, предпринимать какие-то шаги придётся. Вопрос: какие?

Про золото. Друзья. Очень сложно дать однозначный ответ на «простой» вопрос о том, как долго оно будет расти. Или, как вариант, скоро ли разворот.

Могу лишь посоветовать внимательно следить за рядом показателей, на которых уже акцентировал внимание. – Динамикой баланса ФРС. – Валютными парами. – Общей ситуаций с ликвидностью. – Геополитикой.

Баланс ФРС за последнее время и не растет, и не падает. Держится в районе 7 триллионов долларов. Изменения крайне незначительны. Однако, в ближайшее время можно ожидать продолжение тренда на его рост. Экономика США нуждается в дополнительных стимулах. Процесс выкупа активов, скорее всего, будет продолжен.

Большинство ключевых валют укрепляются относительно доллара США. Иначе говоря, RISK ON пока продолжается.

Геополитика? Страшно, аж жуть. – Турция ссорится с соседями. – Беларусь бурлит, и все гадают, какую реакцию можно ждать от руководства РФ. – Проблемы по линии Китай-США нарастают. – Тема курдов никогда не сходит с повестки дня. – Скоро выборы в США и, по мановению волшебной палочки, «веселых тем» будет все больше и больше. Мы с вами с трудом поспеем за калейдоскопом событий. Уверен в этом.

Главное: новая таблетка для лечения мировой экономики пока еще не придумана. Значит, на всю Ивановскую будут продолжать использовать старые рецепты – то есть тему поднятия ликвидности.

Мораль: следим за ситуацией и поражаемся мудрости Уорена Баффета, сумевшего вовремя предвидеть рост золота. Кстати, это не стеб. Мудрость состоит не в том, чтобы угадать тренд в самом начале. Это везение. А в том, чтобы иметь мужество признать ошибку и поставить на рост золота уже после того, как оно выросло примерно на 80%. Это реально трудно – поставить на рост актива после того, как многие начали предвещать его падение. Мы с вами не знаем, прав в итоге окажется дед или нет, но уметь признавать ошибки… Не каждый это может.

А мы? Мы пока сидим в драгметаллах. Жду продолжения банкета. По дороге иногда немного фиксирую прибыли.

P.S. Обратите внимание: сила движения серебрав 2-3 раза опережает динамику золота. Все, как мы с вами и ожидали. Думаю, платина и палладий могут в скором времени также показывать опережающую динамику.

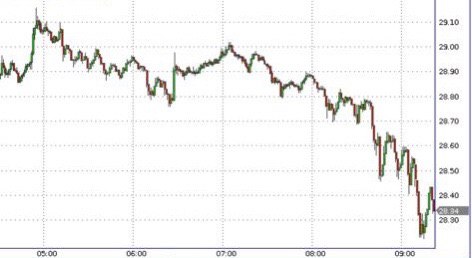

Золото падает почти на 4%, серебро теряет чуть больше 7%, палладий и платина – примерно по 4%.

Падение довольно сильное. На мой взгляд, у многих срабатывают стопы. То есть, первоначально шло падение, а затем пошли работать стоп-ордеры, о которых я много раз говорил за последнее время. Золото и драгметаллы начинают выбиваться из тренда, и многие игроки приступают к фиксации прибыли или же убытков, если купили совсем недавно.

Если вы не ставили стоп, то сейчас это делать, возможно, уже поздно. Хотя в контексте статей про драгметаллы я всегда упоминаю необходимость ставить стоп, и не ориентироваться на эмоции.

Эмоции – это самое плохое дело. Когда мы сидим в позиции, и котировки по бумаге или товару вдруг начинают падать, мы не можем знать наверняка – это смена тренда или просто техническая коррекция.

Для таких случаев существует простой и безжалостный инструмент – скользящий стоп. Работа со скользящим стопом – это обязательное условие трейдинга.

Это вопрос дисциплины.

Без дисциплины вас просто может вынести, и вы можете потерять абсолютно все свои деньги с мыслями «Ну вот еще минутка, и развернется».

Эмоциям и надеждам на рынке, увы, не место.

Как я понимаю, падение цен на драгметаллы – в прямой связи с официальным извещением РФ о вакцине. Другой причины, кроме бешеной перегретости цен драгметаллов я не вижу.

Уж сколько раз твердили миру… Извините. Уж сколько раз меня пытались уличить в том, что владею неким инсайдом на тему роста серебра. И выдаю эту самую информацию за плод своих изысканий…

Несомненно, без хейтеров жить можно, но скучно. Ведь хейтер, по большому счёту, друг человека Почему? 1. Он поднимает настроение. 2. Он развлекает. 3. Он доказывает, что ты несешь в массы что-то доброе и вечное. 4. Он стимулирует. 5. Он – неисчерпаемый источник вдохновения и шуток. 6. Он помогает не бронзоветь. 7. И самое главное: он, именно он, дорогой, доказывает, что тебя дочитали до конца.

Хейтера нужно любить, кормить с руки, и заботиться о его желчном здоровье.

По серебру – отвечаю.

Текущая тенденция роста серебра начала стремительно развиваться с 19 марта 2020 года. До этого с 2014 года наблюдалась волатильность в границах $12,80 – $20. Цена металла прибавила за 100 торговых дней 135,6%. Вчера торги проходили чуть ниже уровня $30, по максимальному с февраля 2013 года значению $29,82 за унцию.

При этом по золоту тренд формировался с августа 2018 года. Котировки уверенно выросли за это время до текущих, исторически максимальных, уровней на 97,36%.

Общий объём доказанных запасов драгметалла в мире на 2018 год достигает 600 тысяч тонн. В среднем добыча составляет от 20 тыс тонн до 27 тыс по разным оценкам. В России на 2018 год находится в недрах 68 тысяч тонн серебра, при уровне добычи 1,12 тыс. тонн в год. Топ-3 серебряных регионов по размерам запасов в России по убыванию выглядит так: Магаданская область (более 230 тонн), Чукотский автономный округ (более 110 т) и Хабаровский край (более 50 т). Почти 25% объема добычи в России у Полиметалла, самым крупным активом в Магаданской области является Дукатский хаб с 4 шахтами. Также в Магадане добычу ведет «Омсукчанская горно-геологическая компания», считающаяся второй по запасам. На третьем месте «Озёрная горнорудная компания» из Бурятии.

Также серебро добывают «Норникель», «Чукотская ГГК», «Амур Золото» и «Русская платина».

Самые крупные месторождения металла в Чили и Польше, лидером по добыче остается Мексика.

Всех разведанных запасов, при условии происходящего повышения спроса как на промышленный металл, не хватит. Ожидается, что уже через 20 лет будет очень острый дефицит серебра, что может заставить компании увеличивать цену предложения. Ведь серебро используется и в ювелирной промышленности, и как очень востребованный металл для огромного числа современных отраслей.

По поводу ювелирки. На фоне значительного падения покупательской способности населения, можно ожидать увеличения спроса на более дешевые серебряные украшения. Полагаю, что спрос на серебро может вырасти еще и по этой причине.

Несколько слов о крупнейших мировых производителях серебра.

Мировые лидеры.

1. Wheaton Precious Metals Corp. Компания из Канады. За последние годы показывает стабильную выручку и прибыль из года в год.

2. Fresnillo. Самая перспективная компания, добывающая в Мексике. В 2019 году выручка составила $2,12 млрд при чистой прибыли $204 млн. Активы составили $4,83 млрд при долге $1,55 млрд.

3. Pan American Silver Corporation добывает в США, Мексике, Перу и Аргентине. Штаб-квартира в Канаде. Выручка в 2019 году $1,35 млрд при чистой прибыли $110 млн. Нарастила в прошлом году активы почти в два раза, до $3,46 млрд, при долговых активах $1 млрд.

Про серебро можно говорить бесконечно. Как и про золото. И тот, и другой сектор нельзя назвать, как, к примеру, нефтянку, слишком консолидированными.

Планирую подготовить отдельные серьезные исследования по драгоценным металлам.

По моему мнению, потенциал роста еще не исчерпан как по золоту, так и по серебру.

Инфляция – так все-таки, быть или не быть? Сегодня более подробно поговорим о теме, уже обозначенной ранее.

Ответ на данный вопрос – очевидно, быть.

Почему? Все давно об этом говорят, однако… уж полночь близится, а Германа (то есть, инфляции) все нет. И понятно, почему. Чего же переживаю? Как я писал ранее, меня смущает тот факт, что банки отказываются от РЕПО сделок. Им не нужны деньги. Кстати, это означает еще и то, что у бизнеса сегодня нет нужды в деньгах. Точнее, деньги бизнесу, может, и нужны. Проблема в отсутствии качественных заёмщиков, кому можно было бы дать кредиты.

Однако тут возникает следующий вопрос: Когда? Когда мы ее начнем по-настоящему ощущать, и пойдут расти не инфляционные ожидания, но сама инфляция?

Пока народ откровенно поджался и предпочитает экономить. Получаемые средства идут скорее на первоочередные затраты или в кубышку. Норма сбережения резко выросла. Порядка 19% от располагаемых доходов населения. Это много…

Начавшееся в мае восстановление потребления явно замедляется. И все зависит сейчас исключительно от новых пакетов помощи от государства.

Народ понимает – как веревочке не виться, конец будет один: однажды помощь от государства начнет сокращаться. Бесконечной халявы не бывает. (Хотя поколениями живущие на welfare так и не думают).

Следовательно, нормальный и стабильный рост потребления начнется только тогда, когда экономика слезет с дотационной иглы и пойдет развиваться самостоятельно. Когда пойдет органическое неуклонное снижение безработицы.

Когда точно – сказать трудно, это очень сложная, многофакторная модель. По моим оценкам, месяцев через 8-10. Возможно, чуть позже. Очевидно, после начала массовой вакцинации в большинстве ведущих экономик мира.

Пока же народ продолжит откладывать на «более черный день» или просто тратить все, что сейчас идет как помощь от государства. И, естественно, покупать на бирже ценные бумаги.

Так что, отвечая на вопрос «когда», думаю – не в моменте. Через год – вполне возможно.

И тут возникает другая проблема.

Практическая невозможность быстрого поднятия процентных ставок. По крайней мере, в настоящих условиях. Поднимать ставку в условиях поднимающей голову инфляции необходимо. Однако сегодня – невозможно. Другое дело, что у регуляторов есть другие вполне разумные способы борьбы с излишней ликвидностью. Но это уже отдельная очень интересная тема.

Теперь самый главный вопрос:

Кто выиграет от описанной ситуации, кроме правительства США с его большим госдолгом?

1. Commodities. Долларовая инфляция и/или обесценение доллара, прежде всего, делает более выгодными покупку золота и других металлов (серебро, платина, палладий). Это все было и остается лучшей альтернативой доллару. Вы думаете, чего я вдруг такой «в палладий влюбленный?» Нет. Мне золото нравится гораздо больше. Особенно в натуральной форме. И особенно – к 14 февраля, 8 марта и Дню Парижской коммуны. Однако палладий оторвался, как в свое время серебро, от общего тренда. По серебру удалось попасть в точку. Думаю, в итоге не промахнусь и по палладию. Хотя товар, надо признаться, волатильный и весьма манипулятивный. И пока ожиданий, возложенных на него, не оправдывает. Впрочем, немного терпения.

2. Продуктовый ритейл. Какая бы ни была инфляция, люди не перестанут покупать продукты питания. Ритейлеры склонны переносить рост своих затрат на плечи потребителей, поэтому компании не только сохранят, но и, скорее всего, улучшат свои показатели. В действительности насчёт ритейла все не так однозначно. Цены на продукты могут начать расти. Народ может поджаться. Средний чек пойдет сокращаться. Так что тут – творчески.

3. Фармацевтика. Скорее всего, не упадет спрос и на лекарственные препараты. Особенно на фоне того, что после пандемии у населения могут обостриться прочие заболевания. В том числе, на нервной почве.

4. Оборонный сектор и нефть. Параллельно долларовой инфляции вполне может начаться эскалация напряженности в одной из горячих точек. Бенефициары этого давно известны – «оборонка» и «нефтянка». Вообще, интересно по жизни получается. Чуть какие проблемы – в мире внезапно начинает происходить что-то «веселенькое». Вроде и нет никакой связи, а вот, нате и распишитесь.

5. Компании-экспортеры с производством внутри США, или большой долей производства. Акции транснациональных корпораций выигрывают от более слабого доллара, потому что это снижает себестоимость производства в США относительно других стран. С другой стороны, не думаю, что другие страны будут спокойно любоваться происходящими событиями. Если евро укрепится до 1,21 и далее, убежден, европейцы начнут придумывать любые варианты для его ослабления. А вариантов много. Вполне возможно мы с вами в ближайшее время улицезреем валютные войны. Америка, естественно, будет возмущаться и присваивать странам, защищающим свой экспорт, почетное звание «валютные манипуляторы». Более того, не удивлюсь новой щедрой раздаче санкций. То, что впереди будет отнюдь не скучно – это факт.

6. Рынки развивающихся стран. Не могу не отметить, что девальвация доллара, делающая commodities привлекательнее, помогает развивающимся рынкам, основную часть которых как раз и составляют commodities. Усиление развивающихся рынков еще больше ослабляет доллар, чем вполне может создать некоторую «спираль» обесценения доллара.

Здесь тоже все довольно творчески. Большинство развивающихся стран тоже будут не в восторге от перспективы укрепления своих валют. И прежде всего, Китай, который сделает все, чтобы этого избежать. А по темпам наращивания монетарных стимулов, по профессионализму в денежной накачке Китай может дать фору кому угодно.

Во-вторых, различного рода военные и иные конфликты больше грозят именно развивающемуся миру. Так что, в серьезное и долгосрочное укрепление валют таких стран, как Бразилия, Турция, Индия, Китай, Южная Африка, Мексика, и особенно Россия, я не очень-то верю. Но то, что рынки коммодитиз в данной ситуации могут почувствовать себя вполне неплохо, будет действовать как укрепляющий фактор.

7. Традиционные защитные валюты (швейцарский франк и тд). Опасения наиболее консервативных инвесторов могут заставить их временно перебросить свои сбережения в эти валюты. Доходность – ноль, инструментов крайне мало, ликвидность – так себе. Зато стабильность.

Кто может пострадать?

1. Банки. В случае роста долларовой инфляции, ФРС будет предпринимать попытки сдержать рост денежной массы и, как следствие, ограничивать коммерческие банки. Например, повышая норму обязательных резервов. Причем, в случае высокой инфляции ФРС будет крайне неохотно повышать ключевую ставку из-за высокой долговой нагрузки.

2. Технологичные компании с производством за пределами США. Например, производители чипов, микросхем и т.д. Очевидно, если доллар будет слабеть, себестоимость производства у таких компаний, напротив, будет расти. Либо они будут терять маржу, либо переносить производства, что также сопряжено с дополнительными затратами.

3. Индустрия развлечений. Не исключаю, что у народа будет все меньше возможностей оплачивать разного рода шоу и развлечения. Инфляция обычно бьет по внутреннему спросу.

В целом ничего особенно хорошего от инфляционного навеса в США не ожидается, и рынки может знатно «потрясти», если (когда?) этот процесс начнется.

Происходящие сегодня процессы абсолютно беспрецедентны, и дать четкий прогноз более чем сложно. Так же, как ответить на вопрос «когда». Но то, что относительно скоро перед мировыми Центробанками встанет вопрос борьбы с зарождающимися инфляционными процессами – это факт. И это опять же вызов.

Вопросов много. Ответы многовариантны. Экспериментировать пока достаточно опасно. Поэтому и в портфелях мы сегодня действуем осторожно.

Как и обещал вчера вечером, начинаем разбор полетов.

Происходят по-настоящему удивительные вещи. Безумная по своим масштабам накачка экономики деньгами привела к невероятным последствиям.

1. Рынки перегреты. Рынки бурлят. Рынки «хотят» скорректироваться. Но … не могут. Любая попытка коррекции «натыкается» на огромную денежную массу, выкупающую все подряд. 2. Основные бенефициары происходящего – рынки коммодитиз и драгметаллов, на которых как раз за последнее время и происходила некоторая коррекция. Вполне возможен дальнейший полёт в стратосферу. 3. Инфляция особо не растет. Хотя инфляционные ожидания все же начинают себя проявлять. Странная ситуация, денег много – инфляция отсутствует. И что, так будет всегда?

Баланс ФРС растет впечатляющими темпами. Денежная масса в США растет быстрее ВВП, что формирует так называемый «инфляционный навес». Собственно говоря, ВВП и не растет, он пока со свистом скользит в бездну. Хотя это все вполне ожидаемо.

Начнется ли в мире долларовая инфляция? И если да, то кто от этого выиграет, а кто пострадает?

Пик прироста баланса ФРС с начала пандемии пришелся на начало июня, и составил около $2,9 трлн. Более 60% этого объема пришлось на покупку трежерис, 20% – ипотечных и других ценных бумаг, сделки РЕПО, валютные свопы.

На данный момент прирост баланса ФРС с начала марта составляет $2,7 трлн. Возникает резонный вопрос: за счет чего он сократился? Помните, недавно мы с вами обсуждали, что баланс ФРС немного, но стал сокращаться? И я обещал ставить вас в известность по данному, на сегодняшний день крайне важному, вопросу. Ибо рост баланса ФРС – это последующий рост рынков.

Вслед за этим вопросом возникает второй и очень логичный вопрос: за счет каких факторов идёт в последнее время сокращение баланса? И насколько это важно для нас с вами?

Во-первых, за счет валютных свопов.

Во-вторых, за счет сделок РЕПО, спрос на которые в течение последних 3 недель упал до нуля. Внимание! Это уже очень важно! Иными словами, друзья, у финансовых учреждений уже так много денег, что им не нужно их занимать даже под низкий процент.

Сама по себе ситуация кажется очень даже неплохой: у денежного рынка прошла острая потребность в ликвидности. Но тут важно понять, какой ценой это далось регулятору.

Денежный агрегат М2 в США (денежная масса, включающая наличные деньги в обращении и депозиты разной срочности) с начала марта вырос на целых 20%. Это самый быстрый прирост за всю историю. Такого количественного смягчения не было даже после кризиса 2008 г. В интересное время живем!

К счастью, рост денежной массы произошёл главным образом за счет увеличения депозитов и счетов на бирже: население сейчас активно сберегает. Собственно, поэтому мы и не наблюдаем инфляцию в США. Эти огромные суммы не работают, они лежат на счетах. Или же идут на активную скупку ценных бумаг.

Тем не менее, теория нам говорит о том, что, если в экономике денежная масса растет быстрее ВВП, то это формирует так называемый «инфляционный навес». Простым языком, денег становится больше, чем нужно.

Если все эти деньги начнут работать, то в США разгонится небывалая инфляция. Сейчас это не актуально из-за коронавируса – спрос на низком уровне. Однако, когда из-за эффекта «отложенного» спроса эти деньги дойдут до реального сектора, инфляционные риски в США будут значительно выше.

ФРС будет и дальше наращивать свой баланс. Это подтверждает и вчерашнее заявление Джея Пауэлла, и планы правительства увеличивать расходы на программы поддержки. И, что наиболее важно, это подтверждают действия регулятора.

Федрезерв продолжает покупку ценных бумаг в таких объемах, что финансовому рынку уже не нужны займы, хотя на дворе кризис. В общем, денежная масса будет расти и дальше, как и «инфляционный навес». Вместе с ними будут расти и мои сомнения в адекватности происходящего.

Иначе говоря, инфляции однозначно быть.

Возникает целый ряд вопросов.

1. Когда? 2. Что из этого следует? Кто и что будет бенефициаром этого процесса; и наоборот, у кого из-за всех этих процессов начнутся серьезные проблемы?

3. Как ФРС начнет бороться с данным процессом? 4. Как будет абсорбироваться излишняя денежная масса? С учетом того, что процентные ставки регулятор еще долго будет вынужден держать крайне низкими. 5. Как на это все безобразие будут смотреть другие страны? Ведь, по сути своей, просадка доллара – это бесценный подарок американскому экспорту, и страшный удар по остальным крупным мировым экспортерам. И Японии, и Китаю, и Еврозоне, и особенно Германии, и Канаде, и Мексике. Не спровоцирует ли этот процесс новый виток валютных войн? 6. Каковы наши действия? Что нам в этой всей вакханалии делать?

Вопросов масса. Будем спокойно, не торопясь и очень обстоятельно, об этом разговаривать.

Бодренькое начало недели. И снова коммодитиз. И снова драгоценные металлы.

Когда мы с вами говорили о том, что по золоту впереди замаячила высота под скромным названием 2000, не скрою: не ожидал, что мы подойдем к подножью этой высоты всего за неделю.

Пока этот пакет – скорее, пакет помощи росту цен на драгметаллы. За неделю золото плюс более 5%, серебро подскочило на 23(!!!)%. Платина поднялась в цене на 9%, палладий на 12%.

Честно говоря, давно не помню такого сумасшедшего энтузиазма. По золоту сегодня вообще побит ценовой рекорд 2011 года.

Мои действия. Потихоньку продолжу фиксировать прибыль по GOLDи JNUG. Возможно, еще докуплю палладий. Сегодня он у меня в портфеле представлен в виде EUA.LN. Не исключаю покупки ETF – PALL. По палладию, как уже говорил, жду дополнительного штурма высот.

Главное, чтобы пакет этот окончательно приняли. Хотя рынок в этом практически не сомневается.

В том, что рынок давно и безнадежно перегрет, не сомневается уже никто. Так что шортокрыл – это дополнительный драйвер роста. Но такие драйверы иногда выходят боком.

Поэтому глобально буду продолжать свою стратегию по увеличению доли кеша и более консервативных инструментов. Ибо жизнь не раз и не два била за излишний оптимизм. Пусть этот оптимизм будет для нас всех хорошим поводом зафиксировать прибыль.

Просто спешить не нужно. Да и с шортами – также не стоит торопиться, пока весь мир продолжает пинать банку в одном и том же направлении, направлении роста денежной массы.

Очень забавная статья, где аргументация – всего полтора пункта: что серебро все более востребовано в промышленности, и что цена на него оторвалась от цен на золото. Хотя и то, и другое – абсолютная истина.

На мой взгляд, у серебра та же проблема, что и у платины. Потребительские свойства и серебра, и платины, со временем снижаются. Платина заменяется палладием, к примеру. В итоге, палладий стал почти в три раза дороже платины. Вполне возможно, что где-то произойдет переоценка ценностей. А вот в производстве ювелирных украшений платина используется все меньше.

Спрос же на серебро в ювелирке относительно стабилен. По серебру, как мне видится, будет другой феномен.

Полностью согласен с автором статьи, что цены на серебро начнут сокращать свой разрыв с ценами на золото. Кстати, писал об этом пару месяцев назад. Если золото продолжит свой рост, то серебро имеет все шансы расти быстрее, сокращать спред. Более того, даже если золото будет стоять на месте плюс-минус, то все равно, вполне возможно, спред будет медленно сокращаться.

Причина в том, что при возвращении к жизни экономики востребованность серебра в промышленности возрастёт. Это все верно. Но есть и вторая причина. И она, как мне видится, может стать даже более существенной.

Есть огромное количество людей, у которых резко сократились доходы. А есть жены, любимые, им нужно что-то дарить. Люди остаются людьми. Когда мужчина не может подарить украшение из золота, он дарит украшение из серебра. Тем более, что сегодня из серебра делается столько фантастически красивой ювелирки… И часто трудно понять, золото это или серебро. К слову, один из наиболее стильных производителей – Hermès – довольно успешно дублирует свои модели золотых украшений в серебре, при значительной разнице в цене.

Если хотите, произойдет некое замещение. Возможно, за счёт этого момента востребованность серебра увеличится. Об этом почему-то не говорят. А это будет.

Женщины! Готовьтесь носить серебро))

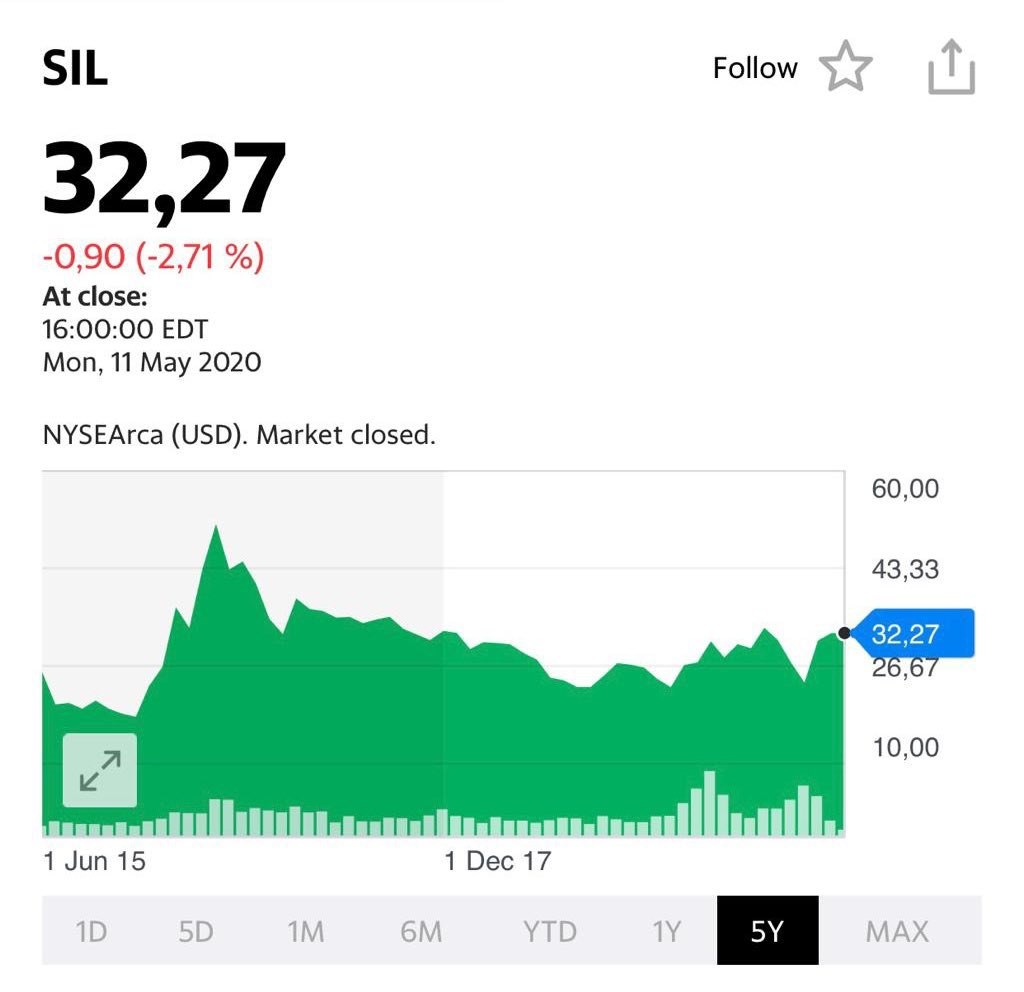

Для тех, кто ищет разумный и понятный инструмент для инвестиций в серебро и не хочет зависеть от какой-то конкретной корпорации, есть очень неплохой ETF: Global X Silver Miners (SIL).

В портфеле данного ETF собраны акции 25 крупнейших мировых производителей серебра.

Инструмент вполне комфортный для тех, кто хочет инвестировать в отрасль, без выяснений, какая компания лучше, а какая хуже. Инструмент без плеча.

Может быть интересно для тех, кто хочет проинвестировать в этот рынок.

1. Вирус вовсю шагает по планете. Все медиа только об этом и говорят. Распространение идет пока в геометрической прогрессии. Если такой темп будет держаться еще месяц, то, судя по оценкам паникеров, число инфицированных в мире приблизится к 50 миллионам. Не хочется о грустном, но пока даже официальные цифры не сильно радуют. ВОЗ признал этот вирус серьезной всемирной угрозой.

3. Рынки всю неделю хорохорились и делали вид, что «им не страшен серый волк.» Однако, к пятнице нервы игроков начали сдавать. Действительно, даже при такой высокой ликвидности и огромном аппетите к риску, игнорировать риски для китайской и мировой экономики было бы опрометчиво.

4. Подскочили цены на инструменты, связанные с волатильностью, и вообще на классические защитные инструменты. На фоне падения цен на большинство биржевых стоков, очень достойно смотрелись акции ряда фармацевтических компаний и аптечных сетей. Вполне объяснимо.

5. Начали падать цены на металлы и вообще коммодитиз (кроме золота и серебра). На днях уже обращал внимание на более чем десятипроцентное падение цен на медь. Кроме меди, падают цены и на другие активы. Данный индикатор редко подводит. Очень любопытный момент: одновременно с ростом цены на золото, цена на платину, наоборот, падает. Еще одно подтверждение того, что платина сегодня это, в первую очередь, классический промышленный товар, а не драгметалл. Достаточно слабо выглядят цены на нефть.

6. Цена на золото, естественно, пошла вверх. Однако без истерики. Немного подорожали акции золотопроизводителей.

7. Любопытные изменения начались на валютном рынке. Первоначально мы с вами увидели укрепление доллара относительно большинства валют. Однако в пятницу, в момент максимального пессимизма, мы обнаружили как доллар достаточно сильно подешевел относительно евро и британского фунта (это как раз вполне логично). При этом достаточно сильно дешевели валюты развивающихся стран: и бразильский реал, и турецкая лира, и рубль РФ, и индийская рупия, южноафриканский ранд. Кто стоял как скала, так это израильский шекель, японская иена и швейцарский франк (что, опять же, вполне объяснимо). Более чем противоречивая картинка. Каждое колебание в отдельности вполне объяснимо. Но в целом остается впечатление растерянности инвесторов.

8. Рост цен и, соответственно, падение доходностей по UST и наиболее надежным корпоратам, которые традиционно являются надёжными «защитными» активами.

Если все части этой мировой мозаики обьединить, получается достаточно любопытная картинка большого хаоса и дисбаланса. Народ реально напрягся. Никто не понимает, что это: временное событие или начало чего-то очень серьезного.

Друзья! Никому в мире не дано знать будущее. С определенностью можно лишь предсказать, что мы все когда-нибудь умрем. Но большинство не сейчас:wink: И даже от вирусов мы вряд ли все разом возьмем, да и вымрем.

Продумать свою защитную стратегию каждый может уже сегодня.

Универсальных рецептов, разумеется, нет. Но вот варианты наших с вами действий и механизмы эффективного индивидуального противодействия неопределенности мы можем предусмотреть уже сейчас.

Обо всем этом будем спокойно и неторопливо, останавливаясь на деталях, разговаривать на ближайшем вебинаре, который состоится 5 февраля, в среду.

До конца выходных действует специальная приятная цена.

На днях цена на металл «пробила» уровень в $2500 за унцию – это максимум с 2008 г. Вслед за палладием начала подтягиваться и платина: на прошлой неделе стоимость поднималась выше $1000 за унцию.

Повторю: рост цен на палладий обусловлен увеличением использования металла в производстве катализаторов для дизельных двигателей. При том, что предложение палладия ограничено. Кроме того, перебои с электроэнергией в ЮАР также влияют на ситуацию.

Продолжаю следить за компанией Eurasia Mining (EUA LN), о которой уже неоднократно писал в канале, а также проводим постоянных мониторинг новых компаний. В очередной раз подчеркну – это прямая инвестиция в палладий, отличная альтернатива, скажем, палладиевому ETF Aberdeen Standard Physical Palladium (PALL US). Достаточно сказать, что за месяц ETF вырос на 28%, а EUA – в 1,5 раза.

Не исключаю, что рост в EUA еще не закончен. Более того, есть ощущение, что в бумагу скоро начнут заходить крупные институционалы.

На рынке палладия продолжается ралли. Так, если за весь 2019 г. стоимость палладия выросла на 40%, то с начала 2020 г. цены прибавили еще 20%. Похоже, что рановато я продал акции «Норильского никеля», есть ощущение, что они могут прибавить еще.

Вместе с тем, к счастью, на «Норникеле» свет клином не сошелся. Неоднократно за последнее время писал о компании Eurasia Mining (EUA LN), производителе палладия, который разрабатывает месторождения на Кольском полуострове и Урале. Держу бумагу в одном из портфелей сервиса BidKogan, прибыль по позиции составляет примерно 31%. Акции компании – прямая инвестиция в палладий и родий, цена на который также выросла (за год с $3000 до $8500 за унцию).

Как уже отмечал, спрос на палладий растет благодаря увеличению потребности в автопроме для производства катализаторов, применяемых в бензиновых двигателях. «Дизельгейт» (тем, кто еще не знает, что это – welcome to Google) некоторым образом перевернул картину спроса: платина, применяемая в дизельных ДВС, отошла на второй план, и теперь всем нужен палладий, предложение которого в мире весьма ограничено. По прогнозам «Норникеля», крупнейшего в мире производителя платиноидов, дефицит палладия может продлиться до 2025 г.

В этом основная причина взлета котировок Eurasia Mining, которые за 2019 г. выросли в несколько раз. Месторождения, которыми владеет компания, являются весьма перспективными, особенно с учетом начала освоения флангов. В квартальном отчете компании со ссылкой на Росгеологию указано, что предполагаемые ресурсы (категория Inferred по международной классификации JORC) флангов депозита на Кольском полуострове составляет около 1,7 млн унций палладия.

Отмечу, что на фоне взрывного роста на компанию, доселе не особенно известную, стали обращать внимание ведущие СМИ. Мы уже писали об этом в самом начале января: материал вышел в журнале «Компания». А следом и «Коммерсантъ» выпустил статью о дефиците палладия с упоминанием Eurasia Mining.

Что касается акций компании, то, полагаю, рост котировок может продолжится. Помимо повышения спроса и, соответственно, цен на палладий, для компании есть еще один триггер – возможный интерес и последующее поглощение со стороны крупного стратегического инвестора. Внимательно слежу за ситуацией.

Вопрос по платине в последнее время один из самых часто задаваемых. Металл очень сильно подешевел, чем вызывает массовый спекулятивный интерес. Действительно, с 2015 г. со времен дизельного скандала, связанного с Volkswagen, котировки платины упали примерно на 40%. Кроме того, в последние годы мода на платину в «ювелирке» практически сошла на нет. Прекрасная половина человечества предпочитает белое золото, как более легкое и менее дорогостоящее.

Причем тут Volkswagen, спросите вы? Все просто: платина, прежде всего, промышленный металл, и применяется преимущественно при производстве катализаторов для дизельных автомобильных двигателей. В 2015 г. случился так называемый «дизельгейт», когда вскрылось, что дизельные двигатели загрязняют воздух сильнее, чем бензиновые.

Потребление платины автопромом стало резко падать на фоне того, что потребители, переживающие за экологию, стали массово переходить на бензиновые двигатели. И вот тут на сцену выходит палладий, который используют в конструкции катализатора для бензинового ДВС. Во многом это объясняет тот факт, что палладий в последнее время сильно рос, а платина, напротив, стремительно снижалась.

Главная интрига сегодня: не пора ли заходить в платину? На первый взгляд, выглядит интересно. Экология экологией, но при таком падении цены на металл, производить катализаторы с использованием платины стало гораздо выгоднее с экономической точки зрения.

Поэтому спрос на платину чисто теоретически может снова начать расти. Вопрос: когда этот фактор начнет влиять на рынок? В ближайшее время планирую более детально разобраться с рынком платины и перспективами металла.

Пока же отличной альтернативой металлу остается палладий. Рынок очень ограничен, поэтому при сильном росте спроса на металл цены на инструменты, связанные с ним, растут очень динамично. Посмотрите на Eurasia Mining, которая только за последнюю неделю выросла на 25%.

Держу акции компании в одном из портфелей сервиса Bidkogan и пока очень доволен.