На российском рынке второго эшелона почти каждый день происходят чудеса.

То ИСКЧ, то Белуга, то АМЕЗ, то КАМаЗ, то Аквакультура, то Мечел, то Самолёт радуют нас.

Похоже, данный тренд будет с нами еще какое-то время. Причина – очень узкий рынок, глобальная недооценка значительного количества эмитентов, увеличение количества игроков-физлиц.

Об одном хочу предупредить. Все эти бумажки умеют как взлетать к облакам, так и падать камнем вниз. Так что… Персональный риск-менеджмент – это то, о чем не стоит забывать:

никакой маржи, только на свои;

диверсифицироваться;

не слишком жадничать.

Ну и, наконец, не забываем фиксировать прибыльные позиции, и прибыль убирать во что-то надежное. Хоть в короткие ОФЗ, благо 7% годовых – это уже хлеб.

Энергетический уголь – шоу продолжается? Основные бенефициары.

Мировой рынок энергетического угля переживает, пожалуй, самый горячий период в истории. Энергетический кризис, вызванный непродуманной и поспешной в области внедрения восполняемых источников энергии стратегией, создал для угольщиков практически идеальные условия.

Цена на уголь с калорийностью 6000 ккал/кг в порту Ньюкасл (Австралия) превышает $195. Это рекорд всех времен.

Почему так произошло? Основные причины и следствия: • Опасения относительно повторения холодной зимы. • Рост цен на природный газ. • Увеличение спроса на угольную генерацию.

Вкратце поясним вышеперечисленные тезисы. Запасы газа в европейских хранилищах начинают иссякать. Не то, чтобы они на грани «исчезновения», но то, что их меньше обычного – факт. Каковы причины?

Во-первых, аномально холодная зима 2021 г. и слабый ветер в Северном море, из-за чего не справляются ветряки. Во-вторых, потребление электроэнергии постепенно возвращается на доковидный уровень, прежде всего, в промышленности. В-третьих, это ураган Ида в США, энергетический кризис в Китае и снижение поставок из России, пока не заработал «Северный поток-2».

В итоге имеем высокий спрос на газ (в том числе, СПГ), и в фокусе внимания оказался энергетический уголь, на котором многие успели поставить крест на волне энтузиазма с восполняемыми источниками энергии (ВИЭ).

По данным Международного энергетического агентства, сегодня расширение мощностей ВИЭ сможет покрыть только половину ожидаемого роста мирового спроса на электроэнергию. Поэтому мировая угольная генерация в 2021 г. может увеличиться на 5%. В 2022 г. агентство прогнозирует дальнейший рост в пределах 3%.

В таких условиях спрос на энергетический уголь может оставаться высоким до конца 2021 г. Соответственно, и цены также могут еще вырасти.

Наши умозаключения подтверждаются и консенсус-прогнозом Bloomberg. Так, по данным агентства, в 4 квартале 2021 г. будет достигнут локальный пик цен – в среднем они составят около $200 за тонну угля с калорийностью 6000 ккал/кг (+15% квартал к кварталу).

Далее Bloomberg прогнозирует некоторое охлаждение рынка, и это вполне логично. Тем не менее, цены все равно будут оставаться на уровнях, существенно превышающих средние за последние годы. Ну а если нас снова ждет холодная зима, то… ?

Основные выводы 1) Цены на энергетический уголь находятся на исторических максимумах 2) Стоимость и нехватка природного газа – основной драйвер для угля. Ситуация может несколько успокоиться в 4 квартале 2021 г. при условии запуска «Северного потока-2». 3) Полностью заместить угольную генерацию за счет расширения мощностей ВИЭ сегодня невозможно, учитывая сложные погодные условия и постепенный выход мировой промышленности на доковидные уровни производства. 4) Спрос и цены на энергетический уголь продолжат оставаться на высоком уровне. 5) В свете вышеизложенного привлекательно сегодня выглядят акции компаний, добывающих энергетический уголь.

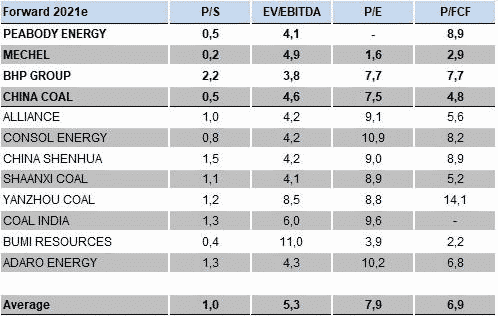

Публичных компаний в секторе производителей энергетического угля не так уж много. Тем не менее, представляем топ-4 возможных бенефициара текущего сильного рынка.

Peabody Energy. Крупнейшая американская компания по добыче и поставкам энергетического угля. Рост цен на основную продукцию является отличной возможностью выйти, наконец, в зону прибыльности на уровне bottom line.

«Мечел». Одна из ведущих публичных компаний в РФ из угольного сектора. «Мечел» интегрирован в сталь и уголь, и отлично пользуется благоприятной рыночной конъюнктурой: прогнозы по финансам на 2021-2022 г. очень сильные.

BHP Billiton. Глобальный горнодобывающий гигант. Специализируется не только на угле, но и на железной руде и меди. Благодаря высокой степени диверсификации бизнеса имеет самую высокую в секторе рентабельность по EBITDA – около 63-65%.

China Coal Energy производит и продает энергетический уголь, кокс и углехимическую продукцию, а также оборудование для добычи угля. Около 81% выручки приходится на сегмент энергетического угля, 11% – углехимия. По итогам 2021 г. рост выручки China Coal ожидается на уровне 45%.

Более подробно аналитический обзор по ситуации на рынке энергетического угля можно прочитать в нашем . Обзор легко находится по хэштегу #sector.

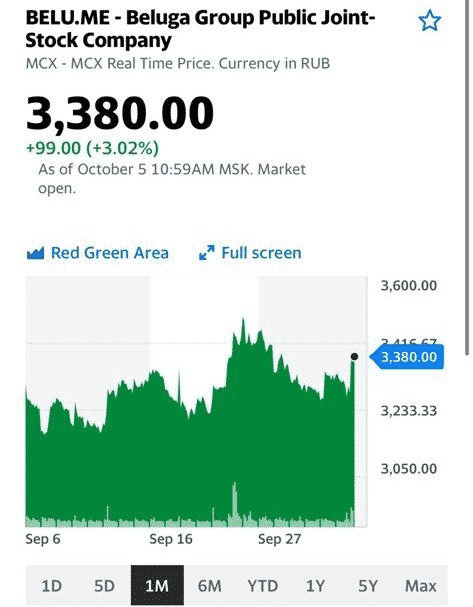

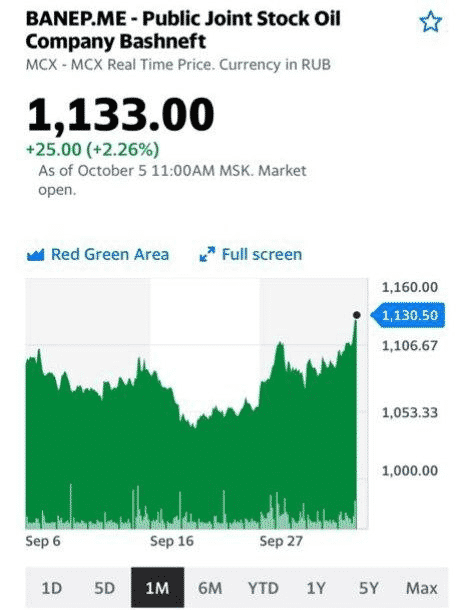

За последнее время российский рынок акций второго эшелона радует. Ну а решение создать в портфель “Второй эшелон РФ” оправдывает себя. Многие идеи оттуда начали стремительное восхождение к звездам.

Что дальше?

Полагаем, еще многое впереди. И Белуга, и Башнефть преф, и Сегежа, и Амез, и десятки других эмитентов, вполне возможно, нас ещё приятно удивят. Похоже, волна роста пошла.

Почему? Рынок очень тонкий. Приток даже относительно небольшой ликвидности может изменить уровни. А деньги, судя по всему, пошли.

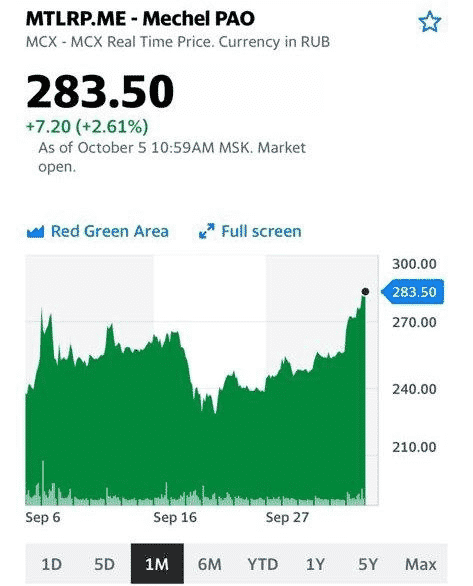

Мечел (MTLR RX) в пятницу опубликовал сильные финансовые результаты за 2 квартал 2021 г.

Выручка компании квартал к кварталу увеличилась на 43%, EBITDA – подскочила почти в раза, а чистая прибыль – в 3 раза.

Повышенное внимание, как обычно, – к долговой нагрузке компании. В этом плане улучшения налицо. Так, чистый долг на конец полугодия снизился на 4%, а отношение чистого долга к EBITDA сократилось на с 6,9х в 1 квартале до 4,3х.

Основная интрига – это дивиденды на привилегированные акции «Мечела» (MTLRP RX). При том, что компания благодаря благоприятной конъюнктуре цен на сталь и уголь вышла в зону прибыльности, на «префа» могут быть выплачены сравнительно щедрые дивиденды. Напомним, что мы писали об этом не так давно.

По нашим ожиданиям, дивиденды могут составить порядка 40 руб. на акцию. Это соответствует дивидендной доходности на уровне 32% годовых. Весьма высокий показатель для сегодняшней российской действительности.

При сохранении высоких цен на сталь и уголь «Мечел» может превратиться в одну из наиболее интересных историй в российском металлургическом секторе. В моменте акции выглядят несколько перегретыми, и пока трудно предугадать, куда дальше пойдут котировки. Бумага демонстрирует высокую волатильность, в случае коррекции есть смысл обратить на нее внимание.

Полагаем, сценарий высоких дивидендов на «префа» пока еще не в цене, несмотря на стремительный рост котировок. В случае его реализации, можно ожидать продолжения роста привилегированных акций компании. Правда, от некоторого «захода» вниз никто не застрахован.

Давайте посмотрим на графики угольных компаний. Кто внимательно читал, смог вполне ощутимо подзаработать. За эти две недели большинство компаний, на которые мы обратили внимание, очень неплохо выросли. Особенно порадовали акции «Распадской» (RASP.ME).

Полагаю, для ряда компаний движение вверх еще не закончилось. Я бы даже сказал, еще толком и не началось.

К примеру, не так просто купить акции TER.AX. Они торгуются на австралийской бирже. И нельзя сказать что сильно ликвидны. Держу их в ряде портфелей. Полагаю, задумаюсь о продаже на уровне не ниже 25-30 австралийских центов.

Нужно понимать: рост цен на уголь настолько впечатляющ, что у компаний отрасли отчеты явно будут великолепны.

То же касается и «Мечела». Но мы об этом уже не раз говорили. Надеюсь, вы прислушались.

Котировки акций компании Распадская (RASP.ME)

Котировки акций компании TerraCom Limited (TER.AX)

Не так давно мы писали о компании «Мечел» (MTLR RX) в контексте сокращения долговой нагрузки. Решили более подробно рассмотреть ситуацию с некогда легендарным российским «металлургом», и полагаем, что данный кейс может быть как минимум небезынтересным. Предварительно можем сказать, что «префа» «Мечела» потенциально могут стать одной из лучших дивидендных историй в РФ. Изложим наши соображение и выводы в наиболее удобном для читателя формате, то есть тезисно.

Что мы имеем? • Рост цен на сталь и уголь. «Мечел», наравне с остальными российскими металлургами, основной бенефициар сильного рынка. Цены на сталь с начала года выросли примерно на 30%, а на коксующийся уголь – на 45%. Напомним, что стальной прокат занимает в совокупной выручке «Мечела» порядка 65%, а уголь (коксующийся, энергетический и кокс) – около 20%. • Улучшение финансовых показателей также происходит на фоне роста цен. Так, по прогнозам Bloomberg, в 2021 г. «Мечел» может увеличить выручку на 30% до 340 млрд руб., а EBITDA – в 2 раза до 80 млрд руб. Чистая прибыль может составить около 40 млрд руб. по сравнению с убытком за 2020 г. Свободный денежный поток может утроиться до 30 млрд руб. • Долговая нагрузка ощутимо падает. Это стало возможным благодаря двум факторам: 1) постепенное погашение обязательств (об этом мы как раз писали в июльском посте); 2) резкое увеличение финансовых показателей, в частности EBITDA, как знаменателя в коэффициенте Net debt/EBITDA. По нашим прогнозам, на конец 2021 г. это соотношение может составить порядка 2,0х, что будет многолетним минимумом и позволит практически закрыть вопрос о «Мечеле» как о компании, обремененной долгом.

• Компания может снова начать выплачивать дивиденды. Текущая ситуация – отличная возможность для того, чтобы акционеры вернулись к теме дивидендных выплат. Финансовая ситуация позволяет это сделать. Предположим консервативно, что по итогам 1 полугодия чистая прибыль «Мечела» составит около 25 млрд руб. (на самом деле, скорее всего, больше). Согласно дивидендной политике, компания платит 20% из чистой прибыли на «префа». По нашим расчетам, это получится порядка 36 руб. на акцию, что соответствует годовой доходности на уровне 48%.

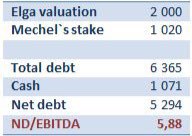

По нашему мнению, история «Мечела» может стать настоящим возрождением легенды со времен памятного всем «доктора» в 2008 г. Добавьте к этому тот факт, что акции компании экстремально дешево выглядят по рыночным мультипликаторам, а также существенно отстали в росте от российских аналогов. Так, если ММК, НЛМК, «Северсталь» и Evraz Group выросли с начала года в среднем на 25%, то «обычка» «Мечела» – лишь на 6%. Что касается мультипликаторов, то здесь форвардные P/S, P/E и P/FCF поистине впечатляют: 0,1х, 0,9х и 0,3х соответственно. Это предполагает огромный дисконт к сектору (см. таблицу). EV/EBITDA не попал в этот список только потому, что в абсолютном выражении долг компании пока по-прежнему велик.

Конечно, риски есть. Это и то, что во 2 полугодии рынки металлов могут несколько сдуться, да и дивиденды – это пока еще далеко не факт. Но выглядит весьма интересно. 27 августа компания опубликует финансовую отчетность за 2 квартал 2021 г. Посмотрим, будут ли там хорошие новости помимо ожидаемо сильных результатов.

Мы часто пишем в канале про металлургию, однако давно не упоминали «Мечел» (MTLR RX). Между тем, по компании есть хорошие новости.

«Мечел» 15 июля исполнил обязательства по облигациям серии 04 в соответствии с установленным графиком. Компания завершила исполнение всех взятых на себя обязательств по выпускам облигаций, которые были реструктурированы в 2015-2016 гг.

Долговая нагрузка «Мечела» уже стала для российского фондового рынка притчей во языцех. «Мечел» и его огромный долг – это как РУСАЛ (RUAL RX) и его дивиденды от пакета «Норникеля» (GMKN RX). Тем не менее, сейчас ситуация явно изменилась к лучшему.

На конец 1 квартала 2021 г. чистый финансовый долг «Мечела» снизился по сравнению с началом года на 7,5 млрд руб. – до 318,1 млрд руб. Теперь же, согласно данным Bloomberg, чистый долг составляет около 300 млрд руб. Таким образом, его отношение к форвардной EBITDA на конец 2021 г. составит, по нашим предварительным расчетам, около 4,0х. Более точные данные получим из отчетности «Мечела» за 2 квартал 2021 г.

Действительно, ситуация изменилась к лучшему. Во многом это стало возможным благодаря высоким ценам на сталь, уголь и железную руду. Правда, картину могут несколько подпортить экспортные пошлины, но не принципиально.

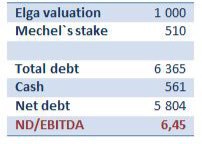

Что дальше? В свое время, после продажи Эльги, мы писали о том, что у «Мечела» сейчас, по сути, нет стратегии развития. Есть ряд неплохих активов, но на их базе уже сложно сделать качественный рывок вперед. А ведь цены на сталь и уголь в какой-то момент начнут снижаться.

Компании нужна либо новая большая инвестпрограмма, на которую нужны деньги, либо есть вариант продаться большому стратегу. И вот здесь, по нашему мнению, и заключается основная интрига в истории с «Мечелом».

Часто «разруливание» проблем с долгами является так называемой предпродажной подготовкой. При таком сценарии компании, как правило, еще и серьезно работают над своей капитализацией, и это может быть сильным триггером. Можно ли применить этот тезис к «Мечелу»? Поживем – увидим. Однако, в любом случае, это история остается рискованной и волатильной.

Что происходит с «Мечелом» (MTLR RX), и насколько эта компания интересна для инвестиций?

Постараюсь вкратце высказать свое мнение.

В 2020 г. «Мечел» продал свой ключевой, но во многом проблемный актив – Эльгинское угольное месторождение. С одной стороны, эта была вынужденная мера, направленная на снижение долговой нагрузки. С другой стороны, компания без Эльги, по сути, лишена перспектив серьезного роста.

Помогла ли продажа Эльги в ситуации с долгом? Судя по отчетности компании за 3 квартал 2020 г., если и помогла, то несущественно. Чистый долг «Мечела» в годовом выражении снизился на 64,3 млрд руб. до 336,1 млрд руб.

При этом отношение чистого долга к EBITDA, напротив, увеличилось с 7,5х до 8,2х.

Здесь повлияли два фактора: 1) переоценка валютной части долга из-за ослабления рубля; 2) снижение финансовых показателей, в том числе EBITDA на фоне падения цен на уголь.

Что касается остальных финансов, то картина пока не самая радостная. Выручка по МСФО за 9 месяцев 2020 г. в годовом выражении упала на 11%, EBITDA – на 29%. Чистый убыток составил около 16 млрд руб. Правда, здесь свою роль сыграло ослабление рубля и, соответственно, убыток от курсовых разниц.

Ситуация пока сложная и неопределенная. Более того, если «Мечел» покажет чистый убыток по итогам года, то держатели «префов», скорее всего, будут довольствоваться чисто символическими дивидендами. С другой стороны, если смотреть на более длинный горизонт, многое будет зависеть от цен на уголь в 2021 г. Не исключаю, что они вполне могу вырасти вслед за другими commodities.

На этом фоне, по моему мнению, более перспективными по сравнению с «Мечелом» выглядят акции других российских металлургов – ММК, «Северсталь», НЛМК. Впрочем, за последние время они уже достаточно сильно выросли.

До конца года планирую сделать большой обзор по российскому металлургическому сектору, где и поделюсь своими мыслями относительно перспектив этих компаний.

Недавно в жизни компании произошли существенные события – «Мечел» продал Эльгинское угольное месторождение, свой ключевой проект.

С одной стороны, это позитивно сказалось на долговой нагрузке. Сделка, по которой «Мечел» получил порядка 90 млрд руб., позволила примерно на $1 млрд сократить чистый долг и провести реструктуризацию остальной задолженности перед кредиторами.

С другой стороны, развитие Эльги предполагало существенный рост стоимости «Мечела». Теперь проекта нет, и не совсем понятно, как компания планирует развиваться в дальнейшем. Тем более, что в условиях текущего мирового кризиса черная металлургия оказалась в числе главных пострадавших.

Пока не вижу для «Мечела» каких-то особенных триггеров. Да, по «префам» в прошлом году были неплохие дивиденды (доходность свыше 20%), однако по итогам 2019 г., скорее всего, выплаты будут существенно ниже.

В остальном, в черной металлургии пока предпочитаю более понятные и менее рискованные идеи. К примеру, держу акции «Северстали». Однако, за «Мечелом» буду следить. Не исключаю, что Игорь Зюзин что-нибудь придумает для того, чтобы снова увеличить привлекательность акций компании.

С проектом Мечел были связаны большие надежды, он мог приносить $2-3 млрд выручки в год (при объеме производства 20 млн т).

Здесь, по моему мнению, большая интрига. Владельцу компании Игорю Зюзину предстоит непростой выбор: либо продажа компании, либо объединение с большим стратегическим игроком, либо построение новой стратегии развития. На последнее нужны деньги, которых у «Мечела» нет. По моим оценкам, предпочтительнее какой-то из первых двух вариантов. Как это будет? Кто это будет? Полагаю, сейчас разговоры на эту тему можно приравнять к словесным спекуляциям. В свое время мы все узнаем.

В этой связи, а также на фоне большого интереса к российскому рынку в целом и ко второму эшелону в частности, обратил бы внимание на дочерние компании «Мечела», торгующиеся на бирже. Прежде всего, это Коршуновский ГОК (KOGK RX), Южный Кузбасс (UKUZ RX), Челябинский МК (CHMK RX). Скорее всего, буду готовить по ним большое исследование, но об этом подробнее напишу позже.

Как и ожидалось, «Мечел» (MTLR RX) не стал выкупать у «Газпромбанка» долю в Эльгинском месторождении.

По условиям оферты, дедлайн по которой наступил вчера, компания могла выкупить 34% в проекте (в целом банк контролирует 49%). «Мечел» отказался, и теперь и компании, и всему рынку предстоит понять – есть ли жизнь после Эльги.

Наиболее вероятный сценарий – продажа пакета «Мечела» стороннему инвестору. Основная интрига в данной ситуации – это оценка Эльги и, соответственно, цена контрольного пакета. Скажу сразу, сегодня справедливой оценки месторождения нет.

Проект очень сложный в силу природных условий (расположен в Якутии). Перспективы цен на уголь также туманны, а от них многое зависит. В СМИ фигурирует цифра в $1-2 млрд за весь проект, а это значит, что доля «Мечела» оценивается в $0,5-1,0 млрд. Разброс довольно большой, но что имеем – то имеем.

Отмечу, что, на мой взгляд, потенциальный покупатель сегодня находится в более выгодных условиях. Во-первых, «Мечел», в силу ограниченных финансовых возможностей, не может развивать проект, и, по сути, ему не нужен контроль в Эльге. Во-вторых, это, безусловно, слабая конъюнктура цен на уголь.

Как возможная продажа отразится на долговой нагрузке «Мечела»? В настоящее время чистый долг компании составляет около $6,3 млрд. При прогнозной EBITDA на 2019 г. в районе $900 млн соотношение Net debt/EBITDA составляет около 7,0. Предположим, есть два сценария: продажа контроля в Эльге по оценке $1 млрд и $2 млрд. Ни в том, ни в другом случае долговая нагрузка «Мечела» существенно не изменится.

Сегодня в СМИ появилась информация о том, что владелец «Мечела» (MTLR RX) Игорь Зюзин с большой долей вероятности не выкупит 49% Эльгинского угольного месторождения у «Газпромбанка» и, скорее всего, попытается продать свой пакет (51%) стороннему инвестору. Сегодня дам экспресс-анализ ситуации. Более подробно о том, что может дальше случится с «Мечелом» и есть ли жизнь после Эльги – в понедельник или вторник.

Что это означает для «Мечела»?

Сначала о хорошем. Во-первых, продажа контрольного пакета позволит существенно снизить долговую нагрузку. Отмечу, что в последние годы компания работала, в основном, для обслуживания своего долга. Во-вторых, продажа Эльги избавит «Мечел» от необходимости инвестировать значительные средства в развитие этого очень сложного проекта.

Теперь о негативных моментах. Развитие Эльги было тем самым фактором инвестиционной привлекательности, который в будущем мог полностью перевернуть финансовое состояние «Мечела». На это и рассчитывал Зюзин. Кроме того, продажа пакета Эльги может состояться в не самый благоприятный момент с точки зрения рынка угля (цены упали). А это значит, что потенциальный покупатель находится в более выгодном положении и может давить на оценку.

Если раньше я даже не рассматривал акции «Мечела» как объект для инвестирования, то теперь буду внимательно следить за бумагой. Основная причина: после возможной сделки снизится долговая нагрузка, а значит и риски. Кроме того, очень интересно, какой будет стратегия развития компании после продажи ключевого проекта. Не исключаю, что таким образом владелец может готовить к продаже и материнскую компанию.

Недавно достаточно подробно изложил свое видение происходящего с Мечелом, однако народ продолжает расспрашивать об этом в личке.

Еще несколько слов по данной теме.

В сети появилась информация о том, что компания может расстаться со своей частью Эльгинского угольного месторождения. Напомню, сегодня «Мечел» владеет контролем (51%) над Эльгой. Стоимость этой доли оценивается примерно в 70 млрд руб., а это отличное подспорье «Мечелу» для снижения долговой нагрузки.

Полагаю, что рост котировок акций компании в последнее время связан именно с этим. Хотя, на мой взгляд, ситуация двоякая. Да, с одной стороны, «Мечел» расстанется со сложным активом, который компания не состоянии сейчас развивать из-за собственных высоких долгов. При этом за контроль в Эльге компания получит кэш, который позволит снизить долговую нагрузку.

С другой стороны, Эльга – по сути, главный актив Мечела, который должен был обеспечивать будущую стоимость его денежных потоков.

Игорь Зюзин связывал с этим проектом много надежд, так как потенциал месторождения огромен (20 – 25 млн тонн высококачественного коксующегося угля в год). К тому же, сделано было уже довольно много – чего стоит одна ж/д ветка через вечную мерзлоту.

Какой будет компания без Эльги? На мой взгляд, теперь есть два пути – или продажа компании или полная смена стратегии на ближайшие годы. Что-то подсказывает мне, что второй вариант более вероятен. А значит, нас ждет еще много интересных новостей от «Мечела».

Что здесь не нравится – это кулуарность. По компании что-то происходит, инсайдеры бешено резвятся. Остальной народ – в полном непонимании. Прозрачности ноль. Непонятно также, почему IR служба компании никак не реагирует на происходящее. На мой взгляд, такая ситуация недопустима. Однако у нас вполне себе прокатывает, и хорошего в этом мало.

Так не уважать собственных миноритариев умеют только у нас и в тех странах, где в принципе не заинтересованы в развитии фондового рынка.

В конце прошлого года неоднократно говорил, что в 2020 г. могут выстреливать отдельные российские акции второго эшелона.

В последнее время очень выросли обыкновенные и привилегированные акции «Мечела». Никогда особенно не следил за компанией в силу повышенных рисков, связанных с высоким долгом. Однако ситуация, на мой взгляд, требует разъяснения, тем более, что подписчики задают вопросы.

«Мечел» в настоящее время вовлечен в очень интересную, но, в то же время, неоднозначную историю. Компания владеет крупнейшим в РФ угольным месторождением – Эльгой, расположенном в Якутии, и пытается его развивать. Но тут не все так просто. С одной стороны, огромные запасы (свыше 2 млрд. т. по категории JORC) и высокое качество угля (коксующиеся угли марки Ж с зольностью до 40%). С другой стороны – сложнейшие климатические условия и ограниченность «Мечела» в средствах на развитие месторождение.

Именно это последнее обстоятельство и разыгрывает сегодня рынок. Дело в том, что 20 января – своего рода час Х для «Мечела» и Эльги. Компания ищет деньги на выкуп 49% акций месторождения у «Газпромбанка», который получил этот стейк после реструктуризации предыдущей задолженности «Мечела».

Если до 20 января бенефициар «Мечела» Игорь Зюзин не найдет деньги, компания лишится преимущественного права на выкуп 49% Эльги у ГПБ. При этом, на данный пакет есть еще один претендент – сооснователь Yota Альберт Авдолян и его компания «А-Проперти».

Эльга – очень важный проект для «Мечела», фактически ключевой. Его развитие позволит существенно улучшить финансовое состояние компании, снизив, в том числе, и долговую нагрузку. Потенциально годовой объем производства угля на Эльге – около 20 млн.т.(сейчас порядка 4-5 млн.т.) Почему растут акции «Мечела»? Выскажу несколько предположений. Во-первых, это может быть самый обычный спекулятивный «разогрев» перед важным корпоративным событием, после чего бумага с таким же успехом полетит вниз. Во-вторых, возможно, Зюзин нашел деньги, с Эльгой все будет хорошо, и информация об этом просачивается на рынок. В-третьих, Зюзин не нашел деньги, и тогда не исключаю самого сенсационного сценария: «Мечел» может быть продан вместе с Эльгинским депозитом.

Сам в данном ралли не участвовал, так как, повторю, стараюсь избегать историй с повышенным риском. Особенно на российском периметре, где нерыночные факторы, порой, главенствуют. Вместе с тем, стараюсь держать руку на пульсе и разъяснять подобные ситуации в канале в случае надобности.