? Как раз вчера мы писали о том, что покупка длинных корпоративных облигаций может принести дополнительный доход от роста цен.

И сегодня мы видим: ?резкий отскок ценового индекса ОФЗ (RGBI) почти на процентный пункт. ?покупки в корпоративных облигациях, хотя традиционно они отстают от роста в ОФЗ.

Да, есть риски дополнительного повышения ключевой ставки. Но вряд ли она будет сильно выше текущего уровня. А в будущем мы, скорее всего, увидим ее снижение.

И тогда реализуется сценарий с дополнительным доходом от ценового роста длинных облигаций.

В Британии сообщили о подвиде «омикрона» с более быстрым распространением. На смену основному BA.1 пришел подвид BA.2. Согласно недавно опубликованному докладу агентства по безопасности здравоохранения Великобритании (UKHSA), пациенты с подвидом BA.2 заражали членов семьи в 13,4% случаев, что на 3% больше, чем при основной мутации «омикрона». На данный момент BA.2 был обнаружен в 57 странах, включая США.

Несмотря на шумиху в СМИ, бить тревогу рано, так как сведений о тяжести течения нет. Кроме того, согласно все тому же агентству по безопасности здравоохранения, эффективность вакцин Pfizer, Moderna и AstraZeneca в среднем составила 9% для BA.1 и 13% для BA.2. Через две недели после ревакцинации (третьего укола) эти показатели увеличились до 63% для BA.1 и 70% для BA.2.

Как отреагировали акции производителей вакцин? Априори инвесторы не увидели поводов для оптимизма. Скачок же котировок Novavax, Inc. (NVAX) и Moderna, Inc. (MRNA) объясняется в первом случае подачей запроса в FDA на получение разрешения на экстренное использование своей антиковидной вакцины, а во втором, одобрением антиковидной вакцины Spikevax.

Новый подвид хоть и заразнее классического омикрона, но зато более безобидный. Это вызывает оптимизм. Омикрон в целом переносится легче и может помочь в выработке иммунитета населения. Многие ожидают, что именно этот штамм ознаменует собой конец пандемии. Мы, конечно, не вирусологи, но звучит вполне продуманно и логично. И в таких условиях ставка на «ковидные компании» выглядит довольно рискованно. Но, как всегда, есть нюансы.

Как мы помним по опыту последних пары лет, лучше не загадывать заранее. Никто не может гарантировать, что не появится новых мутаций, увы.

Заголовки финансовых СМИ, к сожалению, не располагают к оптимизму и соревнуются в том, кто сильнее напугает читателя. А они и рады быть напуганными. Рынок вчера начинал торги за здравие, а заканчивает… с новым уверенным снижением основных индексов. Сегодня на утренних торгах индекс Московской биржи теряет порядка 2%.

Какие темы сейчас волнуют инвесторов? Что стало поводами для снижения?

▪️Индекс Nasdaq Composite показал вчера снижение на 1,3% (почти на 14,5% по сравнению с максимумом от 22 ноября 2021 года). Начало ли это для полномасштабной коррекции, ведь инвесторы начинают переценивать риски в технологических компаниях?

▪️Квартальная отчетность Netflix разочаровала из-за снижения числа платных подписчиков, а решение Peloton остановить выпуск беговых дорожек и велосипедов приводит к коррекции акций обеих компаний на 20%.

▪️Украина может получить от стран Балтии противотанковые комплексы Javelin и зенитный комплекс Stinger с одобрения властей США. А Великобритания рассматривает возможность размещения контингента в соседних странах для «сдерживания агрессии».

▪️Белый дом готов распечатать запасы нефти из стратегических резервов для сдерживания роста цен на сырье.

Поводов может быть много. А причины для такой реакции все те же:

▪️ФРС снижает объемы покупок в рамках QE и готово уже в марте приступить к повышению процентной ставки. Первый шаг может составить сразу 50 базисных пунктов.

▪️Геополитика. Россия и США (устами своих госслужащих) пока только показывают, у кого мышцы толще.

▪️Штамм Омикрон пока никуда не исчез. Заболеваемость растет, даже в условиях довольно высокого уровня вакцинации в ряде стран Азии, Европы и США.

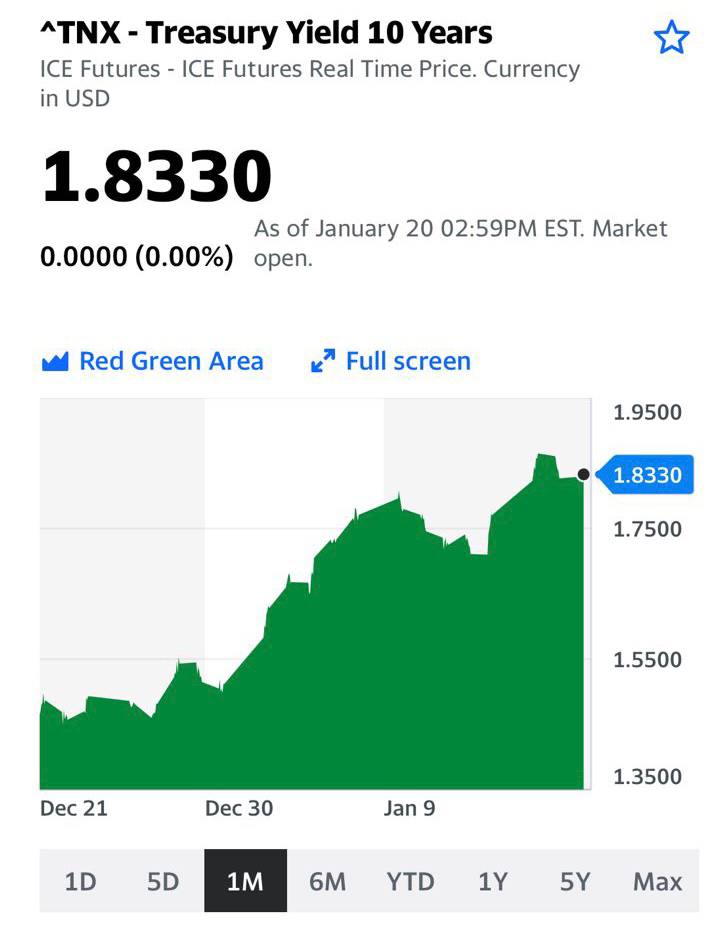

Как видите, причины просты и понятны, как газета «Гудок». Ситуация остается тревожной на рынках, да и в мире в целом. Паника влияет на инвесторов и они уходят от риска. Можно заметить рост CDS, в частности на Россию; также глобально взлетела доходность казначейских бумаг.

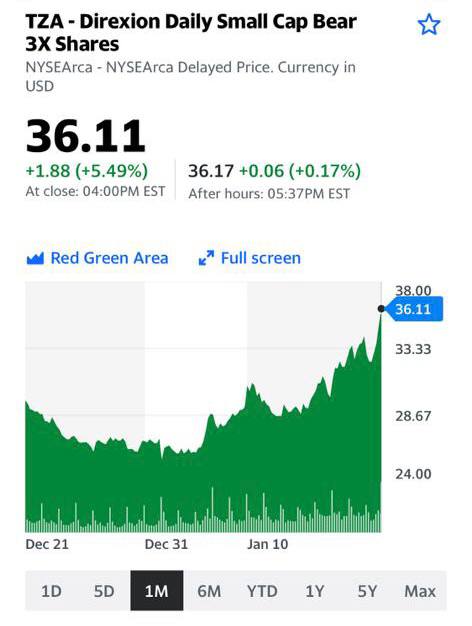

Мы неоднократно указывали на необходимость быть более аккуратными при открытии новых позиций и настоятельно просили не делать этого с применением заемных средств. Также призывали обратить внимание на наших «зверюшек» (TZA, SOXS, VXX и пр.), за которых стоит порадоваться. Они очень опасные и кусачие, но, тем не менее, остаются нашими любимыми гладкошерстными питомцами. Долго держать их в портфелях нельзя. На каком уровне будем реализовывать? Будем держать читателей в курсе.

Эпиграфом к заметке пусть послужат строчки все той же замечательной песни в нашей интерпретации:

Омикрон шагает по планете, но предрождественские индексы бьют рекорды. Как так? ▪️Локдауны! (Все новые и новые страны объявляют о закрытии границ. ) ▪️Омикрон начинает замедлять экономическую активность в США. ▪️Авиакомпании объявляют о массовой отмене рейсов. ▪️Геополитика рулит и напрягает многих. ▪️Несмотря на «рождественское ралли» газовозов, обрушивших цену на газ в Европе, безумная стоимость энергоносителей и, соответственно, электроэнергии по- прежнему разрушает европейскую экономику. И не только европейскую. ▪️Логистический кризис никуда от нас не делся и по-прежнему мешает вовремя поставлять товары. ▪️Инфляция рулит. И страхи о резком сокращении предоставления ликвидности в будущем. Да и вообще есть опасения, что ликвидности в какой-то момент будет явно не хватать. ▪️Каждый день очередной «Кенет Рогоф» предупреждает о грядущих возможных катастрофах на рынках развитых или развивающихся стран. Короче, «мрак и ужас, ад и буря.» Индексы, тем не менее, обновляют рекорды и завершают предрождественскую неделю на мажорной ноте. Не слишком верится в чудеса, но, похоже, большим деньгам очень хочется получить бонусы и закрыть этот год на мажорной ноте. Что будет дальше, до конца года? Это, судя по всему, уже не так и важно.

Удастся ли рынкам до 31.12 подпрыгнуть еще немного? Мое мнение: это уже не так принципиально.

Есть такое понятие – window dressing. Судя по всему, кто-то желает нарисовать еще немного оптимизма.

Пусть ребятки рисуют себе сладкие бонусы. Я думаю, год начнется с душевной волатильности. И начнется все с обьявлений о новых закрытиях границ, продолжающихся отменах рейсов и цифрах о стремительном распространении заразы по всему миру.

Вы скажете: а как же январские горки? Как же традиционный январский рост рынков? Мое мнение: скорее, узрим душевную такую январскую волатильность. И вздрогнем…

Добрый доктор Айболит! Он под деревом сидит. Приходи к нему лечиться И корова, и волчица, И жучок, и червячок, И медведица! Всех излечит, исцелит Добрый доктор Айболит!

Не так давно мы говорили о том, что «чудо-таблетка» от Merck (MRK) может стать поворотным моментом в борьбе с коронавирусом. Но жизнь расставила все на свои места и препарат от Merck уступил первенство разработке Pfizer (PFE). Регулятор FDA одобрил вначале их таблетки от COVID-19; также на этой неделе «добро» может получить и Merck.

Что делает таблетка Pfizer? Препарат Paxlovid снижает риски госпитализации или смерти от коронавируса на 89% (при приеме в первые 3 дня с момента заражения) у взрослых и подростков в возрасте от 12 лет, а также демонстрирует высокую эффективность против штамма «Омикрон». Минусом для фармацевтического производителя является тот факт, что таблетки не будут находиться в свободном доступе и их можно будет приобрести только по рецепту врача.

Pfizer не будет единственным игроком на рынке: недавно одобренное европейским агентством по лекарственным средствам препарат Nuvaxovid от Novavax (NVAX) и готовность FDA в предстоящие дни одобрить таблетки от Merck не позволят захватить монопольное положение. Конечно, повышение объема заказов на продукцию Pfizer положительно скажется на итогах уже 1 квартала 2022 года. Однако мы не ждем существенной корректировки аналитиками своих оценок по прибыли корпорации.

Как реагирует рынок на эти новости? Довольно сдержанно, что совершенно неудивительно. Акции Pfizer прибавили 1% по итогам закрытия в четверг, а на пре-маркете сегодня растут на 0,4%. А вот акции Novavax до открытия регулярной сессии прибавляют 5,8%. Но очень похоже, что эйфория на рынках может очень быстро пройти, как она закончилась после представления вакцин от коронавируса. Ждем новых не менее «страшных» штаммов?

Мы используем на рынке стратегический подход и не пытаемся заработать на кратковременных движениях в ту или иную сторону. Потому присматриваемся к интересным идеям, в том числе к пострадавшим из-за «Омикрона» компаниям.

Вчера некоторые из них были озвучены во время вебинара Евгения Борисовича; предлагаем не упускать возможность и ознакомиться с ними.

Новые исследования показали, что риск госпитализации при омикроне на 67% ниже, чем при дельта-штамме. Рынки оживились, торги в разных частях света закрываются в плюсе.

Картину портит Китай, где ввели локдаун в 13-миллионном Сиане после выявления… 63 случаев заражения коронавирусом. И ни один из них не вызван омикроном.

Китай известен своей политикой нулевой терпимости к коронавирусу, принимая все негативные последствия такого подхода: от замедления роста национальной экономики до сбоев в мировой логистике. Сейчас можно ожидать еще более жестких мер по сдерживанию вируса: в начале февраля в Пекине стартуют Олимпийские игры. Вряд ли после истории с японскими играми Китай позволит внести изменения в график Олимпиады. Потеря лица для Поднебесной – недопустима, а значит, вполне вероятно, что Пекин будет принимать максимальные меры по сдерживанию коронавируса, как минимум, до конца февраля.

Локдаун в Сиане объясняется спецификой китайского подхода к пандемии. При этом ограничительные меры связаны с дельта-штаммом, к которому все привыкли. Поэтому закрытие 13-миллионного города вряд ли станет шоком для рынков. Главное, чтобы терракотовая армия в Сиане не пострадала ?

Доброе утро, друзья! Мировой повесткой дня вновь рулит ВОЗ.

• Генеральный директор Всемирной организации здравоохранения (ВОЗ) Тедрос Аданом Гебрейесус заявил, что «Омикрон» распространяется быстрее других штаммов и заражает вакцинированных. Ситуация усугубляется тем, что даже недавно выздоровевшие от ковида могут оказаться среди инфицированных. Хорошая новость заключается в том, что даже несмотря на то, что “Омикрон” заразнее других вариантов вируса, он не является более опасным.

Важно отметить, что от Омикрона также есть смертность. То есть новый миф о том, что Омикрон, как грипп – все переболеем и почти никто не умрет – не совсем верное утверждение.

• Как реагируют правительства? Сразу несколько стран объявили об ужесточении ковидных ограничений. В частности, пару дней назад Нидерланды решили ввести новый жесткий локдаун, который продолжится минимум до середины января. Правительства Италии и Германии также рассматривают возвращение ограничительных мер.

• Последствия для экономики? Как не сложно предположить, компании, связанные с туристическим сектором, окажутся среди наиболее пострадавших от нового витка пандемии. Несмотря на то, что о конкретных цифрах говорить пока рано, предварительные исследования показывают, что ущерб от ухудшения эпидемиологической ситуации в одной только Испании составит от 3 до 3,5 млрд евро. Стоит отметить, что рождественский сезон является чуть ли не важнейшим событием года для многих представителей гостиничного бизнеса.

• Есть ли причины для беспокойства? Тот факт, что индекс iShares (DE) I – iShares STOXX Europe 600 Travel & Leisure UCITS ETF (DE) (EXV9.DE), а также Crude Oil Jan 22 (CL=F), в течении вчерашнего дня смогли отыграть большую часть потерь, указывает на некоторую преувеличенность рисков нового штамма. К тому же, в реальности за последние пару дней ничего нового относительно «Омикрона» мы не услышали.

• Что с вакцинами? На прошлой неделе все те же представители ВОЗ заявили о пониженной эффективности Pfizer и AstraZeneca против «Омикрона». Кроме того, исследование Вашингтонского университета в Сиэттле и швейцарской Humabs Biomed также показало, что «Спутник V», Sinopharm и Johnson & Johnson вызывают низкую или отсутствующую выработку антител, эффективных против «омикрона».

Одним из возможных решений проблемы может стать введение бустерной дозы вакцины. Предполагается, что третий шот позволяет увеличить количество антител, а вместе с тем обеспечить более сильную и длительную защиту.

• Вывод: за очень короткий срок Омикрон стал рулить этим маленьким и хрупким миром.

Является ли вчерашняя реакция рынков излишне эмоциональной?

Не думаю. Слишком много причин попадать и без омикрона. Однако уже это утро смотрится белее чем позитивно. Ну так это и есть та самая волатильность – прыжки в разные стороны. А потом, мы же понимаем – рынок должен всех нас помучить. А вы как хотели? И повыносить и тех, кто встал в шорт – тоже святое дело. Шорты мешают рынку падать.

Рынок по-настоящему «умеет падать» тогда и только тогда, когда всем уже страшно встать в шорт, и шортов относительно немного. Деньги на волатильности зарабатываются гораздо труднее, чем в те времена, когда безоблачное небо и рынки обречены на рост.

Лозунг “халява закончилась” работает. И теперь у нас с вами однозначных и простых решений не будет.

Доброе утро, друзья! Поговорим об основных событиях предстоящей недели.

Ситуация вокруг «Омикрона» волнует всех. По данным трекера New York Times Omicron, новый штамм коронавируса был зарегистрирован уже более чем в 40 странах, включая США.

Почему это важно? С одной стороны, в случае повторного введения ограничительных мер, логистический кризис может затянуться еще на пару месяцев, а это означает, что инфляционные ожидания не только не снизятся, но могут и вырасти. С другой стороны, как отметил Пауэлл, в связи с распространением штамма «Омикрон», в стране может существенно снизиться экономическая активность. В частности, ожидается падение уровня занятости.

Как не сложно предположить, другие страны вряд ли смогут избежать подобной участи. В общем и целом, если худшие предположения подтвердятся, и эффективность действующих вакцин от «Омикрона» окажется в 8-10 раз ниже обычного, не исключаем, что тональность ФРС и ЕЦБ может претерпеть некие изменения.

Состоятся заседания Резервного Банка Австралии и Банка Канады, на которых регуляторы обсудят будущее денежно-кредитной политики. На прошлом заседании австралийцы объявили, что больше не будут управлять кривой доходности, и просигнализировали о более раннем, чем ожидалось, повышении ставок. Если быть точнее, управляющий РБА Филип Лоу, заявил, что повышение ставки может произойти в 2023 г., на год раньше, чем банк прогнозировал прежде. Хотя рынок ставит на то, что и в этот раз политика останется без изменений, нас будут интересовать комментарии регулятора относительно потенциальных рисков для экономики страны.

В случае Банка Канады ситуация обстоит несколько иначе: в октябре индекс потребительских цен вырос на 4,7% по сравнению с прошлым годом. Это самый высокий рост с февраля 2003 г. Пойдет ли ЦБ на повышение ставки? Пока, скорее всего, нет.

Инфляция. 9 декабря Китай сообщит об изменениях в индексе потребительских цен, а также индексе цен производителей. Данные по инфляции также будут опубликованы в США, России (8.12), Германии (10.12) и Японии (10.12). Чем хуже будут эти данные, тем более склонны будут регуляторы к ускорению тейперинга.

Геополитические риски.

На прошлой неделе выстрелы звучали на границе Ирана и Афганистана.

Все еще далек от завершения алжиро-марокканский конфликт. Ситуация усугубилась после того, как 24 ноября Израиль и Марокко заключили историческую сделку в сфере обороны. Напомню, Алжиру помогает Турция.

Запад продолжает угрожать введением новых санкций против России в случае дальнейшего обострения на российско-украинской границе. Ожидается, что президенты России и США Владимир Путин и Джо Байден проведут переговоры по видеозвонку во вторник, 7 декабря.

4 декабря произошел взрыв в районе ядерного объекта в Иране. По сообщениям государственных СМИ, это было частью контролируемого испытания, и никакого ущерба окружающей среде не нанесено. Интересно, так ли это на самом деле, или же взрыв являлся результатом спецоперации?

Кризис недвижимости в Китае. На предстоящей неделе наибольший интерес представляет сектор недвижимости поднебесной. Закредитованный китайский девелопер Evergrande получил требование об исполнении гарантийных обязательств на сумму $260 млн, которые, по словам представителей застройщика, он может не выполнить. Это заявление прозвучало накануне 6 декабря, когда истекает срок внесения выплаты по облигациям в размере $82,5 млн. Произойдет ли технический дефолт, или же удастся снова избежать в последний момент?

Кстати, у Kaisa дела обстоят не лучшим образом – компания пыталась обменять () свои долларовые облигации на сумму $400 млн, срок погашения которых наступает во вторник, на новые облигации со сроком погашения через 18 месяцев. Однако предложение не получило необходимого одобрения в 95%.

Продолжаем следить и за историей вокруг делистинга китайских акций в США.

Одним словом, неделя будет очень бурной и богатой на события. И если рынки открываются сегодня в позитивном настроении, этот факт никого не должен обольщать. Слишком быстро все нынче меняется.

Уходящая неделя резко выделяется из всего, что мы видели на рынках в последнее время – рынки показали свой оскал и дали четкий сигнал “халява заканчивается!”.

Разумеется, все это было ну «очень неожиданно» ?

Почти ежедневно получаю обращения в личку:

ЕБ, что делать? Спасите! Купили акций с плечом. Резаться?

Все пропало? Все продать?

Купить VXX или уже поздно?

Задаю вопрос. Ребята, ну если я сто раз до этого написал “понижаем уровень риска”. Если писал “покупаем надёжные облигации”. Если не раз намекнул “обратите внимание на реверсные, медвежьи, ETF” (кстати, они за последнее время неплохо прибавили в цене). Если порекомендовал “забудьте о плечах, о кредитах”. Если, наконец, четко сказал “вторая половина ноября – ждите”… То чего у меня теперь спрашивать, что делать?

И все же. Рассмотрим эту ситуацию снова и со всех сторон. В целом, неделю назад мы с вами уже обсуждали эту тему.

Полагаю, что несмотря на всю проблематику:

новый штамм,

победное шествие инфляции по миру,

ускорение тейперинга,

возможное поднятие ведущими центробанками мира процентных ставок.

текущий рост ставок в развивающихся странах,

транспортный и логистический коллапс,

проблемы в энергетике,

усиление геополитических рисков,

усиление социальных проблем, включая возможные в недалеком будущем забастовки трудящихся с целью поднятия зарплат…

… рынки еще полны ликвидности. Поэтому, как уже говорил, абсолютно убежден в том, что рано или поздно (мое мнение – в течение недели) горячие бычьи головы еще постараются дать урок медведям и наказать тех, кто слишком агрессивно залез в шорты. Поводом для этого может стать все, что угодно.

Главное, чего я жду, – это продолжение безумных прыжков рынка в разные стороны, повышение турбулентности. Недели через 3-4 даунтренд может усилиться. Не исключу просадки S&P еще на 5-7%. Может, и больше. Но вселенской катастрофы пока не жду.

На мой взгляд, в следующем году все станет еще интереснее:

будет усиливаться амплитуда колебаний,

рынок станет гораздо более селективным – инвесторы начнут отдавать предпочтение качеству, т.е. более надежным активам.

на рынке могут появиться первые массовые дефолты, и со временем их будет все больше и больше.

Можно ли зарабатывать в этих условиях? Нужно. Но придерживаясь определенных правил и осознав – эпоха авантюризма подходит к концу. Под авантюризмом я подразумеваю покупку самых странных идей по советам друзей или «зову сердца». Хотя убежден, что «игры разума» и гонки «Робин Гудов» будут продолжены. Это с нами, похоже, надолго.

Итак. Что делать тем, кто в позициях по акциям. 1️⃣ Пересмотреть каждую из имеющихся в наличии бумаг с учетом текущих рисков. Пересчитать все мультипликаторы, и сравнить их со средними показателями по отраслям и рынку в целом. Понять – не слишком ли «дорога овчинка». 2️⃣ Спросить себя: в текущих реалиях, с учетом новых вводных, мы купили бы эти позиции? Здесь стоит “забыть” цену их покупки. Порой лучше честно признать, что приобретенные бумаги – не самый лучший выбор, чем годами сидеть и ждать у моря погоды. Важно определить, что сегодня может выступить драйвером роста для ваших позиций, и не тешить себя иллюзиями “а вдруг”… 3️⃣ Выбрать момент для закрытия позиций, если вы решили избавиться от части бумаг. До конца года еще вероятны бодрые дни, когда можно будет по неплохим ценам сбросить не самые лучшие бумаги. 4️⃣ При резком росте (отскоках) рынка, когда оптимизм вновь будет захлестывать горячие головы, вспоминать о защитных инструментах. Я призываю не к спекуляциям, но к формированию некой защитной стратегии.

❗️Главное – не даем эмоциям побеждать здравый смысл и голос разума. Когда появляется внезапное желание что-то сделать, первым делом выпиваем стакан воды, обегаем 5 кругов вокруг дома, попутно задавая себе вопрос: “А оно мне правда надо?”, и только после этого принимаем решение.

Пора осознать, друзья: как было ранее, скорее всего, уже не будет. Надо свыкнуться с этим и идти дальше, ничего не боясь. С полной уверенностью в одном – халявы больше нет.

⬆️ графики поведения реверсных ETF, о которых мы писали в предыдущем посте, за последний месяц.

В целом неплохо так подросли. Вполне могут еще порадовать своих держателей.

В какой-то момент планирую продать их и на вырученные средства купить сильно подешевевших вполне вкусных историй. Но не сегодня. Чуть позже.

Как мы уже писали, падают фьючерсы на Америку, так как рынок охватывает страх по поводу нового штамма.

Что удивительно, доллар тоже падает, несмотря на беспокойство инвесторов. Причина, судя по всему, в его перекупленности (о которой мы неоднократно говорили и в падении доходностей UST.

DXY -0,3% EUR/USD +0,4%

Падение доллара дает подрасти золоту (+0,5%).

Доллар хоть и ослаб, но явно не к рублю. USD/RUB с утра упал с 74,4 до 75 из-за покатившейся вниз нефти.

Индексы открылись в минусе: IMOEX -0,9% RTSI -1,2%

Российский рынок полностью отражает RISK OFF настроения инвесторов.

Пойдет ли так и дальше? Будем держать вас в курсе ситуации.

Что поведал Джером Пауэлл в своем вчерашнем обращении к сенату США?

Главное:

“Омикрон”: Пауэлл выразил опасения, что южноафриканский штамм коронавируса способен сформировать дополнительные риски для первой экономики мира. По его словам, “омикрон” может ударить по различным сферам экономики и повлиять в итоге на уровень занятости населения. Причина проста – рост беспокойства из-за вируса среди населения страны может привести к тому, что люди побоятся выходить на работу, а это, в свою очередь, скажется на росте безработицы и приведет к очередному разрыву цепочек поставок.

Инфляция: по словам Пауэлла, ФРС ожидает замедления инфляции в 2022 году. Хотя и не сразу.

Упорный, однако. Инфляция замедлится, и никаких гвоздей. Веруем в оное.

Вкратце, ситуация складывается не лучшим образом. С одной стороны, если «омикрон» приведет к остановке заводов в Китае, Вьетнаме или других азиатских странах, это может усугубить проблемы с поставками, что непременно приведет к очередному витку роста цен. Очевидным ответом ФРС будет дальнейшее ужесточение ДКП. Единственная проблема заключается в том, что в случае ухудшения ситуации на рынке труда регулятор может отказаться от более рискованным шагов.

Одним словом, направо пойдешь – коня потеряешь. Налево… еще более серьезные неприятности на свою больную тушку огребешь. Диалектика, однако.

Впрочем, Джером Пауэлл и министр финансов Джанет Йеллен недолго будут радовать нас своим молчанием. Уже сегодня нас ждем новая серия «божественных откровений». Зевс и Афродита финансового Олимпа выступят перед банковским комитетом Сената о реализации закона CARES, который был принят в ответ на пандемию Covid-19. Последуют ли после их выступления громы и молнии, или же выглянет солнышко? ?

Если без шуток, я бы сегодня не спешил занимать активных позиций. Еще не вечер.

Доброе утро, друзья! И что, кина не будет? Паника таки отменяется?

Мы все ждали продолжения вчерашнего банкета. Но… недолго омикрон пугал инвесторов.

Честно говоря, полагал, что еще день-другой инвесторы отдадут дань уважения новой заразе. Тем более, что она стремительно начала распространяться () по миру.

Уже обнаружены первые случаи в Канаде, Великобритании, Китае, Германии и других странах. Израиль вновь закрывает границы для иностранцев. Похоже, на носу новые локдауны в Европе и иных местах. Япония, наконец, присвоила новому штамму наивысший уровень опасности.

Но бравые инвесторы, как обычно, решили, что все это ерунда, не стоящая переживаний более чем на один день.

Порядка 4% стремительно прибавляет нефть,

растут промышленные металлы,

зеленеют фьючерсы на индексы мировых бирж. Одним словом, новая серия песни про зайцев.

Причины понятны:

Денег в системе до безумия много.

Инвесторы, сидевшие ранее на заборе и ожидавшие своей порции счастья, осознали: вот он, миг удачи! Налетай, подешевело. Приступ страха за секунду сменился на приступ жадности. «А вдруг, все самое интересное раскупят до нас»…

Что нам есть на это сказать?

Я бы не спешил пользоваться таким «подарком судьбы» и бежать покупать подешевевшие бумаги. Вполне возможно, таковых «подарков» ещё будет хватать.

Если что-то было приобретено на волне пятничной паники, я бы, увидев прибыль 3-5% (а то и меньше), предпочел ее зафиксировать и как раз подождать.

Ждал бы сообщений от ВОЗ и руководителей тех стран, где найдены первые заболевшие новым штаммом. Вполне возможно, в ближайшее время нам объявят о новых локдаунах.

Друзья. Будьте аккуратнее. Не давайте волю эмоциям. Иначе потом может быть мучительно больно…

Для нефти пятница получилась по-настоящему черной.

День начался плохо, а закончился еще хуже. Баррель WTI потерял в цене больше $10, это стало самым сильным падением с апреля 2020-го, момента, когда цены ушли в минус. Американской нефти сейчас особенно тяжело, ведь основное бремя продаж резервов ложится именно на Штаты. Падение Brent не дотянуло до $10, но все равно это 7-й результат по дневному падению в истории.

Кажется, на горизонте показался Черный лебедь… Пока нельзя сказать, что он уже прилетел. Новый штамм может оказаться не таким страшным, как во вчерашних заголовках и тотального закрытия границ и жестких локдаунов удастся избежать. (Впрочем, боюсь, что этого мы не избежим). Но риск существует и напрашиваются некоторые аналогии с прошлым разом. Взять историю с продажей стратегических резервов, о котором Байден объявил во вторник. Лучшего момента не придумаешь. Прямо как для начала ценовой войны между Россией и Саудовской Аравией накануне первой волны пандемии. Напоминаем, что тогда все закончилось уходом цен в отрицательную зону.

В пятницу рынок определенно испугался. Граммофон, ранее крутивший бодрую песенку «Про зайцев», выдохся. По крайней мере, на какое-то время.

Несмотря на то, что после Дня Благодарения рынок обычно «тонкий», вчера объем торгов и фьючерсами, и опционами на нефть WTI был значительно выше среднего. Самым торгуемым контрактом с большим отрывом был январский пут со страйком $60, а цена его подскочила в 19 раз❗️Страховки разлетаются быстрее и дороже горячих пирожков.

Все так плохо? Может ли ситуация весны 2020 повториться? Пожалуй, нет.

К вирусной атаке мир готов лучше, чем раньше. Совершенствуются протоколы лечения. Появляются все новые и новые вакцины. Да и на нефтяном фронте ситуация сильно отличается от весны прошлого года. Тогда несвоевременный рост предложения стал следствием ссоры основных производителей из ОПЕК+. Теперь же группа едина (по крайней мере внешне), а лишние баррели идут от резервов потребителей. А вот резервы… они не безграничны. Это важно.

Мы уже говорили о том, что пока ОПЕК+ выглядит фаворитом в игре с Байденом и компанией. Вирус пришел Байдену на помощь, но это не более чем временный союзник. Кроме того, он дает в руки картеля оружие, которое может быть использовано уже на следующей неделе. Если в четверг разговоры шли на тему, будет ли ОПЕК+ делать трёхмесячную паузу в повышении добычи в ответ на распечатку резервов или нет, то теперь мы не исключаем сокращения добычи той или иной степени резкости. В случае негативного сценария по новому штамму это просто необходимо. И ведь не придерешься к ним и не обвинишь в искусственном завышении цен, когда мир в опасности. При позитивном сценарии, сократив добычу ОПЕК+ поставит шах и мат Байдену с его резервами в течение пары месяцев. А что, неплохо. Дать ценам немного упасть, заставить продать резервы по низким ценам, а потом снова поднять цены. Подарок тем, кто скупит. Конечно, за это придется заплатить временным снижением доходов от сокращения добычи. Но жадничать сейчас может быть еще хуже. Посмотрим, что они выберут на следующей неделе.

К чему нам готовиться? Как на всем этом не потерять и, возможно, заработать?

Получил множество вопросов в личку: откуда вы знали? Речь о заметке «Рынки: вверх по лестнице, ведущей…вниз?» В ней было все четко разложено.

Даны причины наступления неприятностей.

Дан был конкретный повод. Все так и вышло. Господа! Честное пионерское – не знал. Знать, что именно произойдет, не дано никому.

Что дальше? Поскольку все, что сейчас происходит, описывается скорее законами психологии, а не экономики, будем исходить из этого. Человеческое сознание устроено так, что первая реакция на неизвестность и возможную опасность – шок и паника. Этим и объясняется вчерашнее падение рынков. Первая реакция – нажать на кнопку SELL. И с деньгами, немного похудевшими за вчерашний день, устремиться на забор. У ряда человеческих особей первой реакцией как раз является не паника и инстинктивное желание срочно что-то делать, но скорее ступор. Таковые обычно приходят на второй или третий день. А первоначально они выжидают. Во-первых, резать лосей – больно. Во-вторых, всегда есть надежда, что все рассосется.

Поскольку денег в системе много (даже слишком много), то ждать тех, кто сидит в деньгах «на заборе» и ждет возможности закупиться «по дешевке», придется недолго.

Опять же, человеческая природа: деньги жгут руки. Очень трудно сидеть на них. Все эти факторы и двигали рынками в пятницу, и скорее всего, продолжат ими двигать в ближайшие 2-3 рабочих дня. По всей видимости энтузиасты, как мы писали ранее, текущие просадки выкупят. Где-нибудь ко вторнику-среде ситуация может выровняться. Рынки снова запоют привычную песенку «А нам все равно». Вполне возможно, в понедельник-вторник начну фиксировать VXX, SOXS, TZA, SQQQ и прочих милых зверюшек, что взлетели вчера на 6-20%. Может, вырастут еще, если за выходные народ не успокоится и СМИ нам накидают новые страсти-мордасти про новый штамм. В таком случае VXX и 50% от начала взлета может прибавить. Главное, чтобы инвесторы реально испугались. Сейчас все напишут: какая все это неожиданность. Что никто не мог даже подумать о таком…. ну и всякое разное иное. Уж хайповать, так хайповать. Итак, скорее всего, выкупят. Что дальше? А дальше многие из тех, кто на волне пятничной паники продались, побегут снова хватать улетающие вверх интересные и волатильные истории. По моему мнению, самое интересное ждёт нас недели через 2- 3. Если выяснится, что реально все это страшные вирусы… Тогда мы с вами вполне можем получить и вторую серию банкета, которая может быть гораздо неприятнее первой.

Что я имею в виду? Полагаю, что ближе ко второй половине декабря народ начнет осознавать, что этот новый штамм – дело серьезное. И тогда, возможно, по-новому пойдут новые волны продаж ценных бумаг и коммодитиз. И следующая просадка может быть поглубже первой. Вот такой сценарий мне видится на ближайшее время. Впрочем, могу ошибаться… разве что по срокам?

Совсем скоро – Новый год. И мы с вами, уже традиционно, встретимся он-лайн и обсудим что нас ждёт и что может быть, сценарии развития событий. Поговорим об итогах года уходящего и прогнозах на год грядущий.

О новом штамме. Боюсь, что все происходящее – не шутки. Ждал чего-то подобного. Нет, это скорее всего НЕ ФЕЙК. И ВОЗ нас не просто так пугает. Вопрос, скорее, в подаче информации. «Покачать» данную тему – святое дело, и наши заокеанские коллеги с энтузиазмом будут это делать. Глядишь, нефть со страху и на 60-65 прогуляется. Как говорится, мелочь, а старику Байдену в кассу.

Что делать? 1️⃣ Если вы в кэше и коротких бондах, и имеете в наличии что-то из темы VXX и прочего. В этой ситуации – спокойно смотреть на происходящее и думать лишь об одном: когда немного прикупить хорошо упавшие интересные истории. 2️⃣ Если вы в иной ситуации… Поговорим об этом завтра.

А пока – отдыхаем, друзья. И стараемся не думать ни о чем плохом.