Пусть в решении ФРС ничего нового не было, зато Банк Бразилии нас всех очень удивил.

Как я уже писал, за регуляторами развивающихся стран очень важно следить, так как они задают тренд, по которому вполне может пойти и наш Банк России.

Банк Бразилии повысил ставку с 2% до 2,75%, хотя рынок ожидал повышения ставки до 2,5%. Более того, глава регулятора пообещал продолжить повышать ставку и в будущем. А ведь всего несколько месяцев назад банк Бразилии планировал еще долго сохранять ставку на 2% для стимулирования экономической активности. От стимулирующей ДКП приходится отказаться из-за неконтролируемой инфляции, которая в феврале достигла 5,2% – максимума с 2017 года.

Сегодня в 2 часа дня пресс-релиз опубликует Банк Турции. Он в последне время неоднократно повышал ставки из-за растущей инфляции и, вероятно, сделает это еще раз.

Ничего не напоминает? Кажется, такими темпами вскоре и наш Банк России начнет повышать ставку. Не на этом заседании, так на следующем.

Пауэлл не подкачал. Впрочем, разве он сказал что-то особенное? В принципе, ничего.

Что так сильно порадовало рынки? Почему доллар резко просел относительно других валют? Почему рынки полетели вверх? Почему так сильно поднялись котировки драгметаллов? Откуда весь этот энтузиазм?

1. Ставки не будут трогать еще долго, до 2023 года. Рынок опасался, что в результате раскручивания инфляции ФРС будет вынужден начать сворачивать сверхмягкую монетарную политику раньше. Ан нет. Рынок сказал УРА! 2. Печатали, печатаем, и печатать будем. Речь идет о 30 млрд еженедельно, или 120 млрд в месяц. QE продолжится, пока ситуация на рынке труда не выправится кардинально. Тоже неплохо. 3. Оценки по восстановлению экономики – отличные. «ФРС резко улучшила прогнозы по темпам роста ВВП США в этом году». «Ожидается, что в этом году экономика США вырастет на 6,5%, после чего темпы ее роста замедлятся до 3,3% и 2,2% в 2022 и 2023 годах соответственно. Предыдущий аналогичный квартальный прогноз, сделанный в декабре, подразумевал рост ВВП США в 2021 году лишь на 4,2%.» Неожиданный оптимизм. Неплохо очень. 4. «Ожидается, что уровень безработицы в стране снизится в этом году с текущих 6,2% до 4,5% (против 5% в декабрьском прогнозе). Прогноз на 2022 и 2023 годы составляет 4,2% и 3,7% соответственно.» Ну просто сказка. 5. Инфляция. Несмотря на все опасения рынка, «базовая инфляция в США в этом году составит, по прогнозам, 2,2%.» То есть все с инфляцией будет хорошо? Вот тут творчески. Дело в том, что слово «базовая» – штука коварная. Есть нюансы. Но народ к этому отнесся тоже с энтузиазмом. 6. Самое главное. «FOMC намерен проводить мягкую монетарную политику до тех пор, пока не будет достигнутого «дальнейшего серьезного прогресса» на рынке труда и в сфере ценовой стабильности.»

Короче, гуляйте и наслаждайтесь, ребята. FED behind you. Как после этого рынкам не радоваться?

Для меня ключевой момент лишь один: как долго продлится этот ажиотаж. Полагаю, что до конца апреля запала может хватить (как мы и предполагали не раз). Еще в самом начале марта мы с вами и ожидали S&P на уровне 4100-4200 в марте-апреле.

Признаюсь, триггером я все же видел снижение доходности по UST. Вот и посмотрим.

Пока есть легкое ощущение, что мы очень вовремя запустили третий сертификат. Если все пойдет по плану, его доходность за март-апрель порадует многих. Ну и хорошо. (Все вопросы по сертификату .)

Да и марафон на таких веселых рынках проводить будет приятнее.

На какие события стоит обратить внимание на грядущей неделе?

Основными событиями предстоящей недели станут заседания центральных банков по вопросам монетарной политики в США, Великобритании и Японии. Сопровождаться они будут публикациями некоторых ключевых показателей, в первую очередь, данных по промышленному производству и розничным продажам в США и Китае.

Опасения инвесторов относительно ускорения инфляции беспокоят сегодня практически всех. Мы можем судить о них по падению цен на облигации и росту их доходностей.

Пятница завершилась по TNX на уровне 1,635, и хорошего в этом мало. Аналогично с японскими облигациями.

Улучшающиеся прогнозы и недавнее давление на цены облигаций, которое привело к росту их доходностей, могут привести к сокращению стимулирующих мер денежно-кредитной политики раньше, чем ожидалось.

В Японии рынки предполагают, что недавние колебания доходности облигаций заставят Банк Японии изменить свою программу покупки активов. В частности, банк может начать приобретать облигации на свой баланс с тем, чтобы сгладить кривую доходности.

Текущая финансовая среда становится менее предсказуема. При этом теперь, когда экономическая активность и цены на сырьевые товары начали восстанавливаться, мы оказались в периоде большей неопределенности с большей волатильностью и большей избирательностью инвесторов, однако с рынками по-прежнему фундаментально подкрепленными внушительными вливаниями ликвидности. В сумме все это увеличивает вероятность дальнейшей волатильности на рынках.

На мой взгляд, регуляторы будут держать ставки еще достаточно долго. И при этом наверняка продолжат печатать деньги для того, чтобы выкупать просевшие бонды и тем самым успокаивать рынок. Путь это абсолютно тупиковый, но, боюсь, выхода у ребят просто не останется.

Впрочем, на пустом месте регуляторы, скорее всего, делать этого не будут. Что может стать триггером для подобного решения? К примеру, если рынки начнут сильно нервничать и доходности по американским десятилеткам станут подходить к 1,75-1,8.

Внимательно следим за цифрами по экономике в развитых странах, и еще более внимательно – за тем, чем собираются порадовать нас ведущие регуляторы мира.

ЕЦБ, как и ожидалось, оставил ключевую ставку рефинансирования на прежнем уровне (нулевом). Ставка по депозитам также осталась без изменений на отметке -0.5%. Регулятор ожидает, что ставка останется на нынешнем уровне, или даже ниже, до тех пор, пока уровень инфляции не вернется в район 2% годовых.

ЕЦБ сохранил параметры антикризисной программы выкупа активов (РЕРР) на сумму €1.850 трлн. до марта 2022 года. Объем чистых покупок: €20 млрд. в месяц. Темпы скупки бондов в ближайшем квартале могут быть увеличены для сдерживания роста стоимости заимствований. Средства, поступающие от погашения бумаг в рамках РЕРР, будут реинвестироваться до 2023 года минимум.

Вчера прошла пресс-конференция главы ЕЦБ Кристин Лагард. Заявление ЕЦБ было мягче, чем рынок ожидал: регулятор планирует значительно:exclamation:увеличить покупки облигаций в следующем квартале после того, как в Еврозоне выросли ставки по облигациям.

В ходе пресс-конференции Кристин Лагард дала мягкие и нежные, но обходительные комментарии для рынка: – регулятор не ограничивает QE каким-либо конкретным объемом; – инфляция может достигнуть 2% в 2021, но это обусловлено техническими причинами; – регулятор не контролирует кривые доходностей гособлигаций.

Ставки по гособлигациям Еврозоны снизились после заявления ЕЦБ. Например, доходность 10-летних немецких гособлигаций упала более, чем на 4 б.п., итальянских – на 10 б.п. (судя по всему, это связано с тем, что Италия – главный бенефициар QE от ЕЦБ). К сегодняшнему утру ставки пошли снова наверх.

EUR/USD на эти новости отреагировал лишь неприкаянной волатильностью. Никакого трагического падения евро так и не случилось. И хорошо.

С утра позвонил отец. – Слушай, а почему портфель российских облигаций не растёт уже месяца три!? Женя! Ты там качественнее управляй, пожалуйста. – Пап, что ты хочешь? Цены на облигации в рублях снижаются в последнее время. Ничего страшного. Это временно. – Женя! Может, надо срочно все продать? Завтра ничего не останется! – Почему? Облигации надежные. Купоны тикают. Покупались облигации при доходностях 7-8%. Бумаги относительно короткие. Гасятся в 22-23 годах. Короче, не переживай.

Успокоил родителей. Но такого рода разговоры за последнее время участились.

Что происходит? Если честно, ничего особенного. Инфляция и в нашей стране, и по всему миру ускоряется. Февраль – около 0,8%. Иначе говоря, в годовом исчислении, порядка 5,7%. Многовато. Рынок ожидал не более 5-5,2%. Мы в последнее время несколько пересмотрели модель и стали закладывать под 5,75- 6%, не далее чем вчера писал об этом.

А чего ей не ускоряться? Если дядя Сэм (и ему подобные) напечатали триллионы долларов и организовали всем нам грешным инфляцию издержек.

Сперва пошла инфляция активов. Она, в свою очередь , трансформировалась в инфляцию издержек. Разумеется, это классика жанра: первым делом на себе это ощущают по ряду объективных причин как раз жители развивающихся стран.

Чем нам всем это грозит?

1. По всей видимости, ЦБ придется или на ближайшем заседании в марте, или на следующем, в апреле, поднимать ставку. Скорее всего, в этом году мы увидим далеко не одно повышение. Мой прогноз на конец года: ключевая ставка не менее 5,25. То есть, если ничего неожиданного или трагичного не произойдет, что принципиально поменяет картинку, за год ставка будет повышена на 100 б. п. А до июня ожидаю, что с 4,25 поднимемся до 4,75. А куда деваться-то?

Отмечу, что это очень оптимистичный прогноз, ставка даже 5,25% при текущей инфляции является относительно стимулирующей и не понятно, поможет ли она вернуться росту цен в назначенный партией коридор (до 4%). Не уверен.

Одна из основных задач ЦБ, как мы все хорошо понимаем, это таргетирование инфляции! Инфляция – страшная беда для самых незащищенных слоев нашего общества и, к сожалению, представителей этих слоев становится все больше и больше. Так что… у ЦБ совсем не такой уж большой зазор возможностей. Он не может позволить инфляции слишком разыграться.

2. Доходности по облигациям уже выросли. В принципе, все происходящее с недавнего времени уже во многом в цене. Но не полностью. Скорее всего, доходности могут подрасти еще, особенно на участке кривой от 3х до 10 лет. Самые длинные бумаги, конечно, тоже могут добавить в доходности, но уже не так значительно, доходность в них уже и так превышает 7%. То есть не удивлюсь, если гособлигации с погашением через 10 лет могут снизиться в цене еще на несколько процентов.

3. Корпорациям придется занимать немного дороже. Хотя не думаю, что эти изменения будут так драматичны…пока.

Сильнее могут пострадать бумаги эмитентов 1 и 2 эшелонов в силу их серьезной корреляции по доходности с ОФЗ и несколько сузившимся премиям за последнее время. А вот в секторе наших джанков (ВДО) вряд ли что-то серьезно изменится в силу не очень рыночных процессов, влияющих на их стоимость и доходность.

А вот проводить размещения будет значительно сложнее. Тут к бабке не ходи. И по менее качественным эмитентам инвесторы будут требовать более существенную премию, то есть общие издержки заёмщиков возрастут.

4. Что изменится, и это точно: рынок очень сильно сегментируется. Качественным эмитентам будет не так сложно. А вот для компаний с большей закредитованостью, с некими проблемами в бизнесе, все станет намного сложнее.

5. Ипотека (не льготная) скорее всего потихоньку начнет дорожать. И это наверняка немного ударит по рынку недвижимости. Впрочем, более по нему ударят те самые накупленные в ажиотаже квартиры на первичке, по которым была получена льготная ипотека. Полагаю, что в течение года-двух на вторичном рынке их появится довольно много.

6. Курс рубля. Вот с ним все как всегда очень непросто.

Высокая инфляция не может способствовать укреплению нашей национальной валюты – это с одной стороны, с другой стороны, наш деревянный и так в себе держит колоссальную премию «за риск», да и нефть каждый день обновляет максимумы.

Рубль, если бы не опасения санкций, при такой нефти скорее «должен» был стоить 65-67. Но…. о рубле мы писали много в последнее время. И, как видите…. После всех нервов, все возвращается на уровень 74. Думаю, несмотря на разгон инфляции, увидим скоро его на уровне 72. Риски санкций, несмотря на весь ужас-ужас, оцениваю весьма спокойно. Пока. Риторика – да. А вот реальное воплощение…

Понятное дело, если ставки начнут повышаться, это будет действовать на рубль укрепляюще. Но… Чтобы реально ставка начала влиять на укрепление рубля, ее нужно повысить сегодня не менее чем на 100-150 б.п. Но, опять же, излишнее укрепление рубля будет блокировано Минфином, который, если потребуется, увеличит объём скупки валюты ещё.

Отмечу, наши соседи с востока – казахи – при инфляции 7+% держат ставку на уровне 9% (в 20г на пике поднимали до 12%) и ни о каком снижении даже речь пока не ведут, а занимать деньги активно повадились на наш рынок, открыто заявляя, что у нас это выходит намного дешевле:wink:

К слову, скоро очередная казахская госкомпания выходит на наш рынок заимствований с 5ти летними бумагами. Пожалуй, напишем позже о них подробнее.

Что касается держателей российских облигаций. Я активно работаю на этом рынке. Стараюсь, правда, чтобы сегодня средняя дюрация портфелей не превышала 2-3 года.

На облигациях неплохого кредитного уровня сегодня, без особых проблем, можно иметь доходность 8-9% (и даже иногда чуть более) годовых. Выбор весьма велик. Есть что ловить.

В продолжение утренней темы поговорим поподробнее о том, чего такого сказал Пауэлл вчера, что рынки так распереживались. Или, вернее, о том, чего Пауэлл не сказал.

Официальное заявление ФРС оказалось практически идентичным прошлому: сохраняем ставки около нуля и покупаем $120 млрд активов в месяц, пока экономика США не восстановится.

На пресс-конференции Пауэлл, как мы и предполагали, подчеркивал, что рынки «преждевременно» ожидают сокращения QE.

Пауэллу было задано два вопроса про возможные пузыри на фондовом рынке: 1. На вопрос про двадцатикратный рост акций GameStop за месяц Пауэлл отреагировал отказом комментировать ситуацию, назвав это «дневной рыночной активностью». 2. Пауэлла также спросили, считает ли он, что действия ФРС могут вызвать нестабильность на фондовом рынке. От этого вопроса председатель ФРС опять открестился, ответив, что на цены активов в последнее время влияет не политика ФРС, а ожидание стимулов и вакцинации.

Думаю, для многих аккуратные формулировки Пауэлла означали признание, что рынки оторвались от реальности. Инвесторы, изголодавшиеся по новым стимулам, не услышав никаких объяснений и решений, несколько занервничали.

Я вот понял, что гениальный провидец текущих рынков – это Валерий Меладзе (точнее, автор его песен, Константин). Ведь именно он еще давным-давно наиболее точно охарактеризовал все то, что происходит сегодня на рынках, в своей старой песне «Актриса».

В качестве лирического героя выступил рынок, который требовал больше стимулов от ФРС, то есть «хотел любви». А актриса, которая олицетворяет Пауэлла в данной истории, «влечет напрасными надеждами». Вот рынок и понял: «Ничего слова ее не значили. И в судьбе моей все по-прежнему»… Оттуда мы видим растущий страх инвесторов, которые вдруг осознали, что вечной любви между фондовым рынком и ФРС, увы, не будет.

Рост инфляционных ожиданий может заставить ЦБ начать поднимать ставку. В этом случае:

1. Прощай дешевая ипотека.

2. Обычно это в большей или меньшей степени некий удар по экономическому оживлению.

3. Это не самое большое счастье для фондового рынка.

Хотя и не всегда, тут есть нюансы.

4. Могут снизиться цены на облигации, особенно с большой дюрацией.

О дополнительной доходности на облигационном рынке управляющим активами приходится забыть. Хотя и здесь не без нюансов.

Удивительно, но ЦБ прогнозирует, что в 2021 г. можно ожидать снижения инфляции до 3,5–4,0%.

Как мы с вами помним, в 2020 году инфляция составила 4,9% при таргете ЦБ в 4%. Такого результата мало кто ожидал. По официальному прогнозу правительства, инфляция должна была составить 3,8%. Причина понятна – рост мировых цен на продовольствие, металлы и прочие коммодитиз. Дядя Сэм и иже с ним включили печатные станки на полную мощность. Обычно все это оборачивается инфляцией, как ни странно, прежде всего, именно в развивающихся странах.

Проблема в том, что при текущих показателях инфляции, учитывая, что средняя ставка по рублевым депозитам сейчас 4,486%, эта ставка уже перестала покрывать инфляцию. То есть реальные ставки ушли в отрицательную зону.

Неудивительно, что мы наблюдали в этом году такой приток средств на фондовый рынок. А куды ж, как в том старом фильме, «крестьянину податься».

Логика ЦБ по ожиданиям на 2021 г. в принципе понятна – население не богатеет, спрос будет падать, и продукты не будут так быстро дорожать. Ликвидность достаточно сильно контролируется самим ЦБ. Вспомним о рекордных заимствованиях в 2020 году.

При этом сценарии ЦБ будет не только не повышать ставку, но и очевидно сможет на какое-то время ее опустить до 4%. Банковские депозиты тогда вряд ли станут более выгодными, а ставки по кредитам не особо подрастут.

Но есть одно “но”. Если очередная геополитическая проблема ударит по рублю, это вполне может снова привести к инфляции выше 4% и в 2021 г. Не стоит недооценивать такой сценарий – уж очень часто прогнозы оказываются неверными.

Если рубль начнет дешеветь, это повысит стоимость импорта и приведет к росту инфляции. И тогда ЦБ начнет потихоньку повышать ключевую ставку. При таком сценарии мы вполне сможем снова увидеть относительно высокие ставки по депозитам и ОФЗ, а также и более высокие проценты по кредитам.

Кроме того, на западе пока никто не торопится «выключать» печатную машинку. Поэтому цены на продовольствие и другие товары имеют шанс еще подрасти, и весьма неслабо.

Из этой ситуации можно сделать 2 вывода:

1. В ближайшие несколько месяцев ключевая ставка, скорее всего, расти не будет.

Так что ставки по депозитам и доходности ОФЗ значительно не поменяются. Но в будущем имеют перспективу подрасти. Насколько скоро, зависит от курса рубля.

2. Если вы собираетесь брать ипотеку или любой другой кредит, стоит либо поторопиться, либо, по меньшей мере, внимательно следить, не накопилось ли у ЦБ причин повысить ставку.

Ведь вслед за ставкой вырастут и проценты.

Хотя, что касается ипотеки, смотреть тут стоит, скорее, не на ставки. А на потенциал вашей семейной платежеспособности.

Давайте откровенно. Рост ставок по ипотеке – это гораздо менее значительный аргумент для отдельно взятого человека к тому, чтобы принять решение о покупке квартиры, чем то, будет ли у него и дальше все хорошо (или не очень) с доходами.

Как любил говорить старый портной Лев Моисеевич: – Вам быстро, или чтобы рукава одинаковые?

Вчера, таки чтоб быстро, мы уже немного, как говорят в Одессе, поговорили за ставку. Теперь – медленно и печально – обсудим все нюансы.

Что это за зверь такой, ключевая ставка?

Ключевая ставка – это основной инструмент монетарной политики любого Регулятора. Это минимальный процент, под который ЦБ выдает кредиты банкам и, одновременно с этим, максимальная ставка, по которой банки размещают деньги на депозите у ЦБ. (Если говорить более строго – это, скорее, ориентир, на основании которого ЦБ кредитует банки и далее, через них, всю экономику).

Механизм тут следующий.

Если ЦБ, например, повышает ставку, он «ужесточает» политику: коммерческим банкам становится одновременно менее выгодно брать у ЦБ деньги в кредит и более выгодно положить деньги на депозит в ЦБ. И то, и другое ведет к тому, что банки выдают меньше кредитов, а ставки по кредитам и депозитам растут.

В такой ситуации работающих денег в экономике становится меньше и цены растут медленнее – инфляция падает.

Более того, ключевая ставка – это сигнал для финансового рынка. Вслед за изменением ключевой ставки, в ту же сторону изменяются не только ставки по кредитам и депозитам, но и доходности ценных бумаг.

Формально исключительно ЦБ обеспечивает финансовую и ценовую стабильность и для этого необходимо, чтобы инфляция была предсказуема. В нашем случае банк «таргетирует» прирост цен на 4% в год.

Другое дело, что рост цен – это достаточно непредсказуемая субстанция. Вот взяли мировые центробанки, да и напечатали дикое количество денег. Цены на продовольствие «возмутились» от такой беспардонности, и начали, разумеется, расти. А куда им деваться?

Теперь нашему бедному Центробанку непонятно что делать. Бороться с ростом цен – поднимать ставку? Бороться за экономический рост и снижение безработицы – понижать ставку?

Выход: подумать о прекрасном, например, о снегирях, и воздержаться от активных действий. Вполне кстати, разумное решение.

Факторы, влияющие на ставку.

а) Рост цен: 1. Отклонение инфляции от таргета. 2. Инфляционные ожидания.

в) Монетарная политика других стран, и вообще общемировая конъюнктура.

г) Этот пункт – вопрос весьма творческий. Назовем его «социальный запрос общества и отдельных представителей этого общества».

Теперь подробнее.

Рост цен и вообще все вокруг инфляции и инфляционных ожиданий. И, в первую очередь, отклонение инфляции от таргета. Например, если инфляция превышает ожидаемый уровень 4%, есть повод задуматься о повышении ставки. В ином случае есть риск получить отрицательную реальную ставку. А оттуда уже недалеко и до бегства керри трейдеров. Что, собственно, и произошло в Турции. Однако, следует разобраться в причинах роста цен. Если инфляция выросла из-за временных шоков, таких как обесценивание курса, рост мировых цен на ресурсы или продовольствие, то, вполне возможно, она вернется обратно к цели и без вмешательства ЦБ, когда эти шоки ослабеют. Делать что-то срочно не нужно. Более того, в данном вопросе целесообразно руководствоваться выражением festina lente – торопись медленно. Шаги Центробанка должны носить основательный характер и не могут выглядеть импульсивными, эмоциональными или непродуманными. Однако, если цены растут слишком быстро, из-за увеличения спроса и расширения кредитования, это более серьезный повод повысить ставку и сдержать рост цен.

Инфляционные ожидания. Чем более высоких цен ждут люди в будущем, тем больше они готовы тратить сейчас, движимые желанием купить все заранее. Этим они вызывают еще больший рост цен, что может стать аргументом в пользу повышения ставки. Для Регулятора, при принятии решения, основной вопрос – это даже не текущий уровень инфляции, но именно инфляционные ожидания, которые тщательно регулярно замеряются и изучаются.

Валютный курс. Все мы знаем: если рубль падает, импорт дорожает. Причем дорожают и импортные товары, и отечественные, которые используют импортное сырье. Дешевеющий рубль переносится на цены и может излишне разогнать инфляцию. Аналогично, инфляция ниже таргета, низкие инфляционные ожидания и укрепление отечественной валюты могут стать аргументами в пользу снижения ставки.

Что мы с вами имеем с гуся последнее время? Девальвацию начала и середины года, которая привела к росту цен, и неторопливое укрепление рубля последние месяцы. Понятно, что цены у нас по какой-то «загадочной» причине снижаться «не умеют». Видимо, не достаточно дрессированные:wink: Но, тем не менее, при укреплении рубля можно ожидать снижения инфляционных ожиданий. А это уже неплохо.

Ставки по кредитам. В случае тяжелых экономических условий (как, например, коронавирус) бизнесу и домохозяйствам нужны дешевые кредиты. В этом поможет снижение ключевой ставки. В свою очередь, неадекватно дешевые кредиты – крайне опасная штука, которая может привести к возникновению пузырей. Мы с вами об этом много говорили в последнее время этом. Повышение ставки – это, напротив, повод сдержать неконтролируемый рост кредитования и избежать риска образования пузырей. Правда, у ЦБ есть для этого и иные механизмы.

Ликвидность банковского сектора. Если у коммерческих банков недостаточно свободных средств на резервах в ЦБ, банкам может быть нечем возвращать людям депозиты в случае банковской паники. Регулятор в этом случае может снизить ключевую ставку, чтобы коммерческим банкам было дешевле занимать у ЦБ. Напротив, если у банков слишком много свободной ликвидности, это может быть поводом повысить ставку, так как накопившиеся у банков деньги резко могут быть выданы в кредит или на них банки могут накупить иностранной валюты и обесценить рубль – и то, и другое может увеличить инфляцию. Для таких случаев у ЦБ есть, кроме ставки, и иные весьма эффективные инструменты управления ликвидностью финансовой системы. Но об этом в другой раз.

Монетарная политика других стран. Если несколько стран повысили ключевую ставку, их облигации подешевеют, а проценты по депозитам вырастут. Соответственно, доходность их рыночных долгов подрастет. Тогда часть инвестиций перетечет из России в эти страны. Это не только обесценит курс рубля, но и повысит долговую нагрузку на тех, кто выпускает облигации (государство и крупные компании). Для ЦБ это вполне может стать поводом повысить ставку вслед за другими странами. Увы (или к счастью), мы живем не в безвоздушном пространстве. И ЦБ необходимо учитывать ситуацию в мире. Геополитическую, кстати говоря, тоже.

Доходность ОФЗ. Если ставка по гособлигациям слишком высокая, это большая нагрузка на государство, так как проценты по долгу надо выплачивать. А это уже то, что всегда планируется Минфином и учитывается в планировании бюджета страны. Повышение ставки – это определённая дестабилизация долгосрочных планов Минфина. Поскольку ЦБ волнует не только инфляция, но и финансовая стабильность страны, понижение ставки – это еще и способ снижения стоимости обслуживания государственного долга.

В завершение хотел бы добавить несколько существенных моментов.

1. В современной России величина инфляции еще и крайне зависима от бедности населения. Снижай ставку, девальвируй рубль, а инфляция может и не расти, если не увеличиваются зарплаты и пенсии. А точнее реальные располагаемые доходы населения. Ставка – инструмент крайне важный, но у нас в стране, учитывая многие наши реалии…. не основной.

2. При стратегическом, т.е. не кратковременном, росте ликвидности вопрос о том, стоит ли Цб привлекать депозиты от банков, весьма дискуссионен.

Дело в том, что все эти средства начинают периодически формировать достаточно серьезный навес, который всегда в определенный момент (и не всегда самый лучший с точки зрения ЦБ) потом одномоментно возвращается банкам, периодически устраивая эдакий веселенький «бенц». Возможно, рациональнее смириться с небольшой инфляцией, которая естесственным образом абсорбирует излишнюю ликвидность.

Но это вопрос, как я уже сказал, исключительно дискуссионный.

Недавно закончилась пресс-конференция председателя Банка России Эльвиры Набиуллиной.

Укротительница банков и повелительница ставки объявила важную вещь: пространства для дальнейшего снижения ключевой ставки может и не оказаться. Все, как мы писали совсем недавно. Эльвира Набиуллина отметила, что, если цены так и продолжат расти, более низкой ключевой ставки (например, 4%) нам не видать.

На этот раз брошь была в виде снегиря. Как мы знаем, ее брошь – это намек на будущее монетарной политики. У снегиря есть немало толкований. Версий, что же значит ее брошка, очень много; большинство из них мне кажутся не самыми убедительными.

Подробнее своими мыслями поделюсь на этих выходных. В целом серьезно поговорим на тему ключевой ставки Банка России.

Никого такое решение не удивляет. Ставка остается ниже нейтральной ставки 5-6%, а значит, политика ЦБ остается «мягкой». Тем не менее, есть изменения в прогнозах ЦБ и в том, какие риски преобладают.

ЦБ очень сильно повысил прогноз годовой инфляции за 2020 год. На прошлом заседании регулятор предсказывал, что к концу этого года инфляция будет в районе 3,9–4,2%. Теперь прогноз инфляции за 2020 вырос до 4,6–4,9%.

Перспективу роста инфляции регулятор объяснил не только ослаблением рубля, из-за которого дорожает весь импорт и переносится на цены, но и “разовыми проинфляционными факторами на отдельных рынках». Дело в росте цен на продовольствие. Несмотря на ограничительные меры от нашего правительства, цены будут расти ближайший месяц, судя по прогнозу ЦБ. Да и советские методы борьбы с ростом цен не факт что помогут в принципе.

Более того, ЦБ отметил, что риски дефляции уже не так велики, как месяц назад. По мнению регулятора, рост инфляционных ожиданий может привести к тому, что потребители начнут активнее покупать товары и это еще сильнее разгонит инфляцию.

Пусть ЦБ и оставил пространство для дальнейшего снижения ставки, вероятность, что ставку снизят до 4%, все меньше.

Не думаю, что наш регулятор на следующем заседании будет всерьез рассматривать повышение ключевой ставки (инфляционные факторы все-таки немонетарные и временные), но момент, когда эту ставку начнут повышать, однозначно приблизился.

Что это значит? Чем ближе будет момент повышение ставки центробанком, тем больше рынок будет реагировать и ставки на рынке вполне могут начать повышаться заранее. 1. Те, кто хотел взять кредит – лучше не затягивайте с этим делом. 2. Сегодня приобретать ОФЗ с дюрацией более 2 лет – не самая лучшая идея. 3. Нужно внимательно следить за сигналами от ЦБ. Они начинают потихоньку ужесточаться – поэтому вполне допускаю, что скоро монетарная политика начнет изменяться. Это значит, что в ближайшие месяцы модели оценок курса рубля и стоимостей ценных бумаг будут нуждаться в пересмотре.

Будем вместе с вами внимательно следить за развитием событий.

Получил намедни вопрос от подписчика: «Не могли бы вы доступным языком объяснить, что такое мировой госдолг, кому все должны?».

Вопрос очень хороший. Мировой госдолг – тема для неторопливого спокойного разговора. Решил посвятить ему серию статей.

Сегодня расскажу о том, какие есть виды долгов у стран в зависимости от заемщика и в каких странах эти долги самые большие.

СМИ часто пишут о долгах стран и о том, какую опасность они несут для финансового рынка. Коронавирус «подарил» нам много событий: происходят дефолты по госдолгу в Аргентине, банкротства компаний в Китае и т.д. А мировой долг, тем временем, составляет более $272 трлн – это 360% от совокупного ВВП всех стран. Для возврата кредитов всему населению Земли придется работать более 3,5 лет, не тратя при этом ни копейки. Очевидно, такие долги выплатить невозможно за десятки лет.

Откуда набрались эти 360% от ВВП?

Общий долг стран включает не только государственный долг, о котором все так часто говорят. Например, сейчас государственный долг США уже составляет более 131% от ВВП – часто обсуждаемая цифра в СМИ. Но государственный долг и совокупный долг – это разные показатели: совокупный долг включает не только займы правительства, но и частного сектора (корпораций, домохозяйств). Например, в США долги домохозяйств и бизнеса, включая финансовый сектор, превышают 260% от ВВП, что намного больше долга правительства. Таким образом, общий долг США находится в районе 390% от ВВП.

США имеет самый большой совокупный долг: финансовые и нефинансовые организации, домохозяйства, государство должны более $80 трлн. Но это не значит, что Америка – самая закредитованная страна. Более показательно отношение долга к ВВП, так как оно демонстрирует, насколько экономика способна заработать необходимую для выплаты долгов сумму.

Какие виды долгов включает совокупный долг государства?

1. Государственный долг

Пожалуй, это наиболее часто обсуждаемый вид долга. Госдолг демонстрирует, сколько государство должно выплатить по облигациям отечественным и иностранным инвесторам. Правительство США больше всех занимает по объему (более $28 трлн или 131% от ВВП), но самый большой государственный долг к ВВП у Японии (266%). Несколько отстают Судан (259%) и Греция (205%).

В Японии ключевая ставка находится около нуля последние 20 лет и последние 5 лет – в отрицательной области. Это позволяет японскому правительству занимать по отрицательной ставке, даже если речь идет о 9-летних облигациях.

В случае с Суданом государственный долг объясняется закредитованностью страны перед МВФ и полной потерей контроля над дефицитом бюджета и инфляцией.

Греция, к слову, также много занимает, так как имеет проблемную экономику и одновременно возможность привлекать деньги на относительно выгодных условиях у более обеспеченных стран Евросоюза.

2. Корпоративный долг

Корпоративный долг – это обязательства фирм перед банками (если это кредит) и перед инвесторами (если это, например, облигации). Если учитывать масштабы экономик, то больше всего нефинансовый корпоративный сектор занимает в Люксембурге: долг составляет более 320% от ВВП. Это обусловлено, в первую очередь, низким ВВП и развитым сектором финансовых услуг. По корпоративному долгу к ВВП лидируют, помимо Люксембурга, еще и Гонконг, Ирландия, Кипр.

Среди стран с высоким корпоративным долгом необходимо отметить Китай. Во-первых, у Китая корпоративный долг самый высокий по объему (более $20 трлн). Во-вторых, Китай в 2018 году занимал 7-е место по корпоративному долгу к ВВП (153%), будучи одной из крупнейших мировых экономик. Для сравнения, долг корпораций к ВВП в США тогда был на 31 месте и составлял менее 75% от ВВП. Серьезная часть корпоративных долгов Китая – это кредиты, выданные крупным госкорпорациям, далеко не все из которых работают эффективно и приносят достаточно прибыли. Вспомним хотя бы недавние новости о волне дефолтов нескольких китайских государственных корпораций (Huachen Auto Group Holdings Co, Tsinghua Unigroup, Yongcheng Coal and Electricity). Китай выделяется тем, что лидирует по закредитованности корпораций именно среди крупных экономик. Это вызывает некоторое беспокойство уже сегодня. 3. Долг домохозяйств

Включает все виды обязательств населения. Самый высокий долг домохозяйств по объему в США (более $16 трлн). А самый высокий долг домохозяйств к ВВП – в Швейцарии (134%). Конкретно в случае Швейцарии высокие долги во многом обусловлены ростом ипотек. В целом, Швейцария – самая дорогая страна в мире. Высокую закредитованность домохозяйств могут себе позволить только страны с низкими ставками и стабильной банковской системой. В таких странах население имеет возможность получить кредит на выгодных условиях. Потому неудивительно, что среди лидеров по долгу домохозяйств к ВВП Австралия (119%), Дания (111%), Канада (106%).

Какой вид долга, в зависимости от заемщика, более опасен для экономики?

Если речь идет о дефолте одного и того же масштаба, то тяжесть последствий не особо зависит того, кто именно обанкротился: корпорация, население, банк, государство – в результате могут обанкротиться и все остальные. Например, у населения нет денег и оно перестало расплачиваться по ипотекам, банкротится банк, это уже может переложиться и на корпоративный сектор, и на государство. Аналогично банкротство банка может повлечь банкротства бизнеса и населения, которые от этого банка зависят.

Размер долга – сам по себе – несет мало информации. В Канаде долг домохозяйств составляет более 100% ВВП, а в России – 20%. Это не значит, что наши домохозяйства будут испытывать меньше проблем с кредитами. Все зависит от размера и динамики доходов населения, а также от процентных ставок по кредитам. В Канаде ставки по кредитам явно ниже, чем в России. Более того, за 3 квартал располагаемые доходы канадцев выросли на 7%, а в России – упали на 5%. Несмотря на в 5 раз меньшие масштабы закредитованности, наше население имеет больше проблем, чем канадское.

Страны с низкими ставками и высокими доходами корпораций, растущими зарплатами и устойчивой налоговой системой могут справиться с большими долгами, в то время как развивающиеся страны терпят банкротства, имея в несколько раз меньшие долги к ВВП. Так что размер, как в старой шутке, очень важен. А возможность расплачиваться по долгам (возможность обслуживать долг) имеет не первостепенное значение.

В целом, страны с низкими ставками и высокими доходами корпораций, растущими зарплатами и устойчивой налоговой системой могут справиться и с долгами более 100% от ВВП. Исходя из опыта, банкротств следует намного больше опасаться на развивающихся рынках. Даже если они имеют долги в несколько раз меньше, чем их ВВП.

Завтра более подробно поговорим о внешних и внутренних долгах стран, а также о рисках роста закредитованности во время пандемии.

Получил несколько вопросов такого содержания после опубликованного неделю назад поста про печатание денег (QE или количественное смягчение) в США.

Постараюсь ответить как можно более полно.

Банк России, в отличие от ФРС, ЕЦБ, Банка Англии, Банка Канады и прочих регуляторов развитых стран действительно не включил печатный станок и не начал НАПРЯМУЮ выкупать государственные облигации.

И это несмотря на то, что нефтегазовые доходы за январь-октябрь оказались на 35% ниже прошлогодних, а на коронавирус правительству пришлось потратиться: к октябрю 2020 г. дефицит бюджета составил 1,8 трлн руб (более 1,6% от ВВП). Что, впрочем, абсолютно не трагично.

Вижу следующие причины, почему Банк России не проводит классическое QE:

1. Нашему ЦБ доступны более традиционные инструменты стимулирования экономики.

В кризис у ЦБ есть ряд задач. Одна из важнейших – предоставить ликвидность коммерческим банкам, чтобы они выдавали людям и фирмам кредиты. Кроме того, естественно, способствовать стабилизации ситуации в экономике и финансах. Один из важнейших инструментов для этого – снижение ставок в экономике, будь то ставки по кредитам/депозитам или по облигациям (в целом, они очень связаны), ибо чем ниже ставки, тем дешевле привлечь деньги на инвестиции и меньше стимулов просто положить деньги на депозит.

С этими задачами неплохо справляется печатный станок (он же QE) от ФРС, ЕЦБ и т.д.: ЦБ покупают у финансовых организаций ценные бумаги. Во-первых, после этого у банков на счетах остается свободная ликвидность, которую можно выдать в кредит – это стимулирует кредитование. Во-вторых, когда ЦБ предъявляет спрос на ценные бумаги, они становятся дороже, а ставки по ним падают.

QE называют «нетрадиционной» мерой монетарной политики, т.к. единственный «традиционный» инструмент, который справляется с вышеописанными задачами еще лучше, чем QE – это ключевая ставка.

За время коронавируса наш ЦБ эту ставку снизил с 6,25% до 4,25%. Чем ниже ставка, тем дешевле банкам привлекать ликвидность у ЦБ (и менее выгодно держать деньги в ЦБ на резервах) – вот вам и стимулирование кредитования. Банки в такой ситуации будут снижать ставки по кредитам и депозитам, а за ними будут падать и ставки на финансовом рынке. Результат тот же и не требует никакого печатания денег.

К тому же, население при ставке 4,25 начинает забирать деньги с депозитов и направлять их опять же на покупку гособлигаций, либо корпоративных облигаций, либо акций. То есть при низкой ставке население активно подключается к процессу наполнения казны.

Еще один интересный момент: в отличие от нашего ЦБ, ЕЦБ, ФРС, Банк Канады и т.д. почти полностью исчерпали свой лимит снижений ставки: ставки в этих странах находятся либо в районе нуля, либо в отрицательной области (если это ставки по резервам коммерческих банков). При этом ставку, по которой коммерческий банк привлекает деньги у ЦБ, отрицательной не сделать (вечного двигателя не существует). Получается, что стимулировать уже некуда, вот развитые страны и пытаются при помощи покупок активов сделать долгосрочные ставки ниже.

Для России это попросту неактуально – наша ключевая ставка составляет 4,25% и, как утверждает Банк России, «есть пространство для дальнейшего снижения». Другое дело, что опускать ставки ниже уровня инфляции тоже крайне опасно. И опыт Турции это подтверждает.

2. Опасение падения рубля и высокой инфляции.

Высокая инфляция – это повод для серьезных опасений. Рост цен не только делает людей беднее, он еще и менее предсказуем и поэтому приводит к оттоку инвестиций и обесценению отечественной валюты.

В отличие от США, где инфляция по годам не была выше 4% с 1991 г., Россия смогла добиться стабильной инфляции только с 2017 г. Вспомним гиперинфляцию в начале 90-х… Или зачем далеко ходить: инфляция в 2014 и 2015 гг была двухзначная. Более того, инфляция в России очень зависит от цены на нефть. Если нефть дешевеет, дешевеет и рубль, дорожает весь импорт и цены растут. Поэтому доверие к рублю значительно ниже, чем к доллару, евро и т.д. Неспроста инфляционные ожидания населения нынче выше 10% при инфляции в районе 4%.

Если наш ЦБ вдруг заявит, что начинает «печатать» деньги, рынок и население могут отреагировать не самым лучшим образом… Вполне допускаю, что люди побегут в панике скупать продукты и, что еще более вероятно, доллары. Это чревато потерей контроля ЦБ над курсом рубля и инфляцией.

3. У нас есть некое «подобие» QE, которое позволяет Минфину занимать под более низкий процент.

В прошлом посте про QE я также указывал, что печатный станок очень даже применим для снижения долговой нагрузки государства: ЦБ покупает гособлигации, они дорожают, а ставка по ним падает – меньше процентная нагрузка. Ключевая ставка с этим в полной мере не справляется и необходимы более «адресные» инструменты. Нашему Минфину пришлось много занимать – с начала года размещено гособлигаций более чем на 5,1 трлн руб. И QE от российского ЦБ пришлось бы вполне кстати.

И российский ЦБ проводит что-то подобное. Но он не самостоятельно выкупает ОФЗ, а стимулирует это делать коммерческие банки. ЦБ занимает коммерческим банкам под залог ОФЗ по низкой ставке. Поэтому коммерческие банки имеют стимулы покупать ОФЗ. Все в выигрыше:

– Банки получают по ОФЗ больший процент, чем по займам в ходе РЕПО с ЦБ; – Минфин получает высокий спрос на не самые привлекательные сегодня ОФЗ. Например, в сентябре доля участия иностранцев в покупке новых ОФЗ составляла менее 8%, а доля крупных банков – более 80%; – ЦБ может говорить, что не проводит QE (не пугать людей).

Одним словом, и овцы целы и волки сыты. И при этом ЦБ вполне имеет право сказать – какое такое QE? Молодцы!

Лично я ничего плохого в модификации «печатного станка» от Банка России не вижу. Времена нынче тяжелые, а наше оригинальное «типа НЕ» QE от ЦБ позволит правительству побольше занять, чтобы помочь населению. Вопрос в том, почему наше правительство не воспользовалось возможностью такого инструмента в полной мере. По оценке МВФ, Россия за первые 8 месяцев этого года на поддержку потратила 2,4% от ВВП. Это парадоксально мало относительно расходов правительств США (11,8%), Англии (9,2%), Германии (8,3%), Канады (12,5%).

Можно было бы и побольше занять, тем более что инструменты снижения процентов по долгу имеются.

Начну с конца. Думаю, что ниже 73-74 мы увидим рубль не раньше весны следующего года.

Факторов, влияющих на рубль относительно доллара или евро, огромное количество.

И цены на нефть.

И состояние доходной части нашего бюджета.

И платежный и торговый балансы.

И ситуация на мировых рынках и в мировой экономике.

И прогнозы по распространению заразы.

И ситуация с резервами.

И ставка по РЕПО.

И ключевая ставка.

И прогнозы по инфляции.

И операции нерезидентов, владеющих частью нашего долга.

И продажи валюты ЦБ по поручению Минфина.

И, наконец, конкретные действия Регулятора и отдельных корпораций.

Мой прогноз: в рамках колебаний, мы можем увидеть дополнительную волну ослабления национальной валюты. Еще процента на 2-4, возможно чуть больше. Разумеется, не за один день. Скорее, до конца месяца.

Однако помним, что в ближайшие две недели в мире может произойти очень многое, и самые разумные прогнозы имеют шансы оказаться абсолютно неверными.

Кроме того, продолжаем внимательно следить за мировыми рынками и новостями по предоставлению помощи американской экономике. Выделение мощного пакета помощи, если это произойдет на днях, в силах значительно изменить картинку с валютными парами на развивающихся рынках.

Наши с вами действия? Не делаем слишком больших ставок и не играем с плечом. Все может измениться за 1 минуту. Сейчас время отчаянных спекулянтов, а неопытному инвестору, поверьте, стоит постоять в стороне.

О своих мыслях и действиях по данной теме буду оперативно держать в курсе. Следите за новостями.

Наиболее вероятно, что регулятор впервые с марта сделает паузу в смягчении ДКП.

На конец августа инфляция составила 3,6% (г/г), при таргете 4%. В первую неделю сентября рост цен не наблюдался, а с 8 по 14 сентября цены снизились на 0,06% к предыдущей неделе.

На мой взгляд, это не приведет к снижению ставки. Вот наиболее релевантные причины, почему ЦБ будет осторожен и оставит ключевую ставку на прежнем уровне.

1. Стимулирующая ДКП – это когда ставка ниже нейтрального значения. Ключевая ставка сейчас составляет 4,25%, при нейтральной ставке 5-6%. То есть оставить ставку на месте – это продолжение стимулирования экономики. Эльвира Набиуллина на сегодняшней пресс-конференции наверняка это упомянет в качестве сигнала, что ЦБ продолжает стимулирующую ДКП.

2. За август цены снизились на 0,04%. За аналогичный месяц предыдущего года темп падения цен был более значимым и составил 0,24%. Это также станет аргументом к паузе в смягчении политики. Хотя, конечно, тот факт, что цены падают, несмотря на отложенный спрос, не особо радует.

3. С момента прошлого снижения ставки произошло два события, которые могут спровоцировать введение новых санкций против России: ситуация в Белоруссии и отравление Навального. Снижение ставки в таких условиях усугубит валютные риски. Да и страновая риск-премия с начала августа явно выросла.

4. Центробанки других развивающихся стран остановили снижение ставок, некоторые даже заявляют, что смягчение ДКП прекратится. Это дает Банку России больше пространства для аналогичных мер.

Более интересны сигналы Банка России о будущей монетарной политике. Однако, как мне кажется, ничего нового и тут сказано не будет. Причина этому та же – неопределенность (в частности, геополитическая).

Не думаю, что наш ЦБ поменяет риторику в отношении пространства для дальнейшего монетарного стимулирования. Фразы из серии «мы будем рассматривать дальнейшее снижение ставки в будущем» все еще будут сказаны. Прекращение снижения ставки и так достаточно резкий сигнал, вряд ли он будет усугубляться риторикой о возможном завершении цикла стимулирующей ДКП и дальнейшем росте ставки.

Если говорить о практических выводах, то, думаю, что риторика регулятора, скорее всего, не скажется на ценах ОФЗ и изменений в кривой доходности ждать не стоит.

ЦБ опубликовал «Основные направления денежно-кредитной политики на 2021 год и период 2022 и 2023 годов”. В документе четко описаны планы Банка России в зависимости от того, что будет происходить с российской экономикой. Банк России отмечает, что коронавирус негативно скажется на потенциальном ВВП, то есть на долгосрочной траектории ВВП, к которому стремится российская экономика.

В рамках базового сценария ЦБ прогнозирует стабилизацию цен на нефть в районе $50 за баррель и возвращение к потенциальному ВВП (который теперь стал ниже) к концу 2022 года. Базовый сценарий реализуется при условиях восстановительного роста потребительского и инвестиционного спроса. Такой сценарий сопровождается мягкой ДКП, плавно переходящей в нейтральную. При базовом сценарии ключевая ставка будет возвращаться в диапазон 5-6%.

Есть еще три альтернативных сценария, не такие позитивные.

Проинфляционный сценарий – более низкая цена на нефть, снижение мировой торговли и нарушение глобальных цепочек добавленной стоимости. Потенциальный ВВП упадет еще сильнее. Инфляционное давление на экономику будет выше из-за роста цен на импортные товары и роста фактического ВВП относительно потенциального (который ниже, чем в базовом сценарии). Тогда ЦБ планирует переход к жесткой ДКП.

Дезинфляционный сценарий – заболеваемость никуда не уходит, продолжение ограничительных мер, слабый спрос домохозяйств и инвесторов, низкая цена на нефть, низкая инфляция. Мягкая ДКП будет дольше, чем в базовом сценарии.

И, на десерт, самый неприятный, рисковый сценарий: и заболеваемость сохраняется, и проблемы с геополитикой появляются. Упадет и потребительский спрос, и инвестиционный. При этом растёт инфляция, из-за ослабления рубля. В отличие от дезинфляционного сценария, где ЦБ планирует мягкую ДКП, в рисковом сценарии ЦБ будет вынужден ужесточить политику в связи с инфляционными рисками. И это еще хуже скажется на домохозяйствах и фирмах.

В целом, очевидны намерения нашего ЦБ перейти к нейтральной монетарной политике в перспективе, то есть повысить ставку.

Какие выводы можно сделать из того, что дешевая ключевая ставка с нами ненадолго?

1. Если вы планировали взять ипотеку, с этим лучше не затягивать, ставки, вероятно, станут выше. 2. Рост ключевой ставки окажет давление на цены на российском фондовом рынке. 3. Не стоит держать в портфеле рублевые облигации с дюрацией более 2-3 лет. 4. Советую присмотреться к флоутерам. Ужесточение ДКП приведет к повышенной волатильности, а флоутеры помогут от нее защититься. Скоро сделаю их более подробный разбор. 5. Изменение политики ЦБ требует пересчета большого количества моделей оценок стоимостей ценных бумаг и курса рубля. Так что, в скором времени, следует задуматься о пересмотре прогнозов. Буду делиться с вами обновленными прогнозами по ходу развития событий.

В той панике и истерии, которую мы сегодня наблюдаем на финансовых рынках, есть один достаточно важный аспект. Сегодня ночью ФРС, образно выражаясь, дала залпы практически из всех имеющихся в распоряжении орудий.

Запущены беспрецедентные меры по вливанию ликвидности на финансовый рынок. Аналогов тому, что происходит сейчас, не было ни в 2008-2009 г. и последующих раундах QE, ни в более ранние периоды.

Что было сделано? 1. Понижение ключевой ставки на 100 б.п., то есть до нулевой отметки. 2. Новый раунд QE на $700 млрд по выкупу UST, а также ипотечных бумаг. 3. Разморожены своп-линии с ЕЦБ, Банком Англии, ЦБ Японии, ЦБ Канады и Швейцарским национальным банком. 4. Обнулены резервные требования для банковской системы США.

Хочу заметить, что меры принимались в экстренном порядке – ФРС не стала ждать 18 марта, а использовала весь свой арсенал в воскресенье. Экстренность, на мой взгляд, также немаловажный аспект. Особенно учитывая пассивность главы американского регулятора, к которой все уже успели привыкнуть и даже подшучивали над ним. А он вон как выступил, причем 2 раза подряд.

Возникает логичный вопрос: а что дальше, господа? Что еще надо будет предпринять, если не помогут и эти меры? Увеличить еще до совсем уж невероятных размеры QE? Увести ставки в отрицательную зону? Изменить и расширить залоговые списки на аукционах РЕПО? Или вообще проводить их без залога? Вопросы, вопросы…

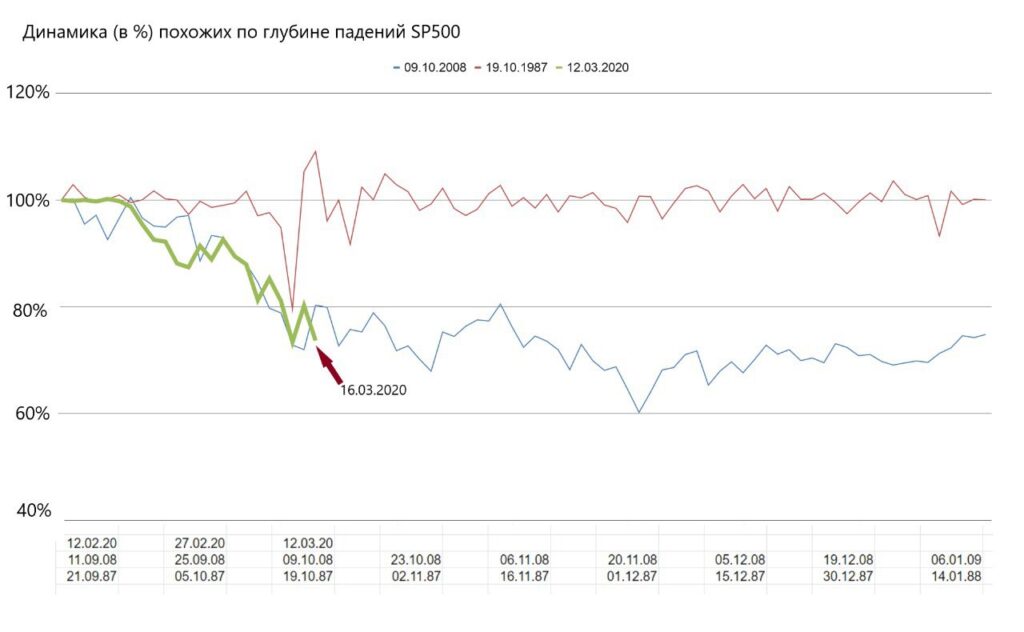

К слову, провел экспресс-анализ текущего падения американского рынка на индексе S&P500, сравнив его с прошлыми подобными ситуациями. Из более или менее похожих – лишь октябрь 1987 г. и осень 2008 г. когда от пиковых значений за 20 дней индекс упал на 20,47% и 27,15% соответственно. На текущую дату S&P500 от пиковых значений 2020 г. упал пока на 26,6%

Основной вывод: падение 1987 г. мы уже преодолели, а вот до самой глубокой точки падения в октябре 2008 г., когда рухнул Lehnam Bros, мы пока не добрались. То есть, падать еще есть куда, и вполне возможно, в ближайший месяц рынок может повторить путь осени 2008 г., а быть может (кто знает?) и показать еще более глубокое падение. Если снова оглянуться на 2008 г., то теоретически down-потенциал может составить около 16%.

Безусловно, проводить прямых аналогий нельзя. Поэтому это небольшое статистическое исследование, скорее, – информация к размышлению, а никак не прогноз. Тем более, что изменился и рынок (например, появилось гораздо больше роботов), да и причины несколько другие.

Никогда еще в новейшей истории рынки не рушились под влиянием пандемии. То есть угроза идет не финансовой стабильности, а непосредственно жизни человека. Так что, предсказать точно, что будет дальше – спасут ли рынки монетарные стимулы, или найдут вакцину, или, напротив, изменится сама парадигма рынка, предсказать не представляется возможным.

Снизит ли ЦБ ставку на 25 bp или сразу на 50 bp? Гадание на эту тему штука конечно интересная, но бесперспективная. Сейчас, к примеру, в цены ОФЗ заложено снижение на 25 bp.

Гадать мы не будем, а подумаем о наших действиях. На мой взгляд, возможно два варианта.

Первый: ЦБ снижает на 25 bp, но при этом намекает на возможность новых снижений.

Второй: ЦБ снижает сразу на 50 bp и говорит, что при необходимости готов снижать ставку и далее, исходя из….

Разница между этими вариантами не очень значительна, но все же:

– В первом рубль может даже немного и укрепиться. Или, по крайней мере не ослабеть (конечно, многое зависит от риторики ЦБ). Цены на ОФЗ и прочие облигации вряд ли изменятся. Все уже в цене.

– Во втором есть шанс на небольшое снижение курса рубля; эдак до 63,5-64. Цены на ОФЗ могут еще немного подрасти, доходности снизиться примерно на 0,2-0,3%.

И в том, и в другом случае риторика ЦБ крайне важна.

Мое мнение: в Кремле недовольны экономическим ростом. Скорее всего, ЦБ мягко намекнули на необходимость более решительных шагов по облегчении жизни бизнесу.

Не забываем: Путин много раз говорил о необходимости значительного снижения ставок по ипотеке.

В отличие от моих коллег, которые практически единодушны в прогнозах (25 bp), я полагаю, что шансы на оба варианта 50/50.

Если будет реализован первый из них, то риторика ЦБ не оставит сомнений – ЦБ заявит, что готов ЕЩЕ снижать ставку, и снижать ее решительно.

Как я говорил на днях, есть шанс немного «проехаться» на дальних ОФЗ. Есть также шанс увидеть рубль на уровне 63,5-64.