?Индекс DXY начал потихонечку расти

Что-то всё мне это не нравится. Как бы сегодняшний оптимизм не закончился глубоким пессимизмом.

Что-то всё мне это не нравится. Как бы сегодняшний оптимизм не закончился глубоким пессимизмом.

Валютный рынок. Доллар США в уходящем году стал лидером повышения, что неудивительно, ведь он остается убежищем для инвесторов, которые в случае кризисной ситуации выводят средства в кэш или стремятся приобрести ликвидные бонды за зеленые бумажки.

▪️Индекс DXY с начала года взлетел на 9,8% до 105,15 пунктов. Хотя на максимуме в конце сентября рост достигал 19%.

▪️Пара EUR/USD с начала года снизилась почти на 7,9% до $1,05, хотя в моменте падение составляло более 16% и значение находилось гораздо ниже паритета в районе $0,95.

▪️А вот отечественная валюта остается незыблема, как скала, хотя в 1 квартале курс пары USD/RUB поднимался почти на 100% до 154, а сейчас находится ниже начала года почти на 18%. Последнее не удивительно, ведь сокращение валютной выручки от продажи нефти и покупки банками долларов и евро поддерживают курс «деревянного”.

Криптовалютный рынок. Одним из самых драматичных падений текущего года по праву можно назвать происходящее на рынке цифровых активов. С ноября прошедшего года на рынке криптовалют до первой половины декабря стоимость биткоина (BTC) и эфириума (ETH) снизилась почти на 75%.

На рынке децентрализованных финансов (DeFi) за тот же период снижение произошло почти на 80% стоимости токенов одного из лидеров отрасли Uniswap (UNI).

Рынок невзаимозаменяемых токенов (NFT) также показывает существенное снижение – капитализация одного из лидеров Flow (FLOW) снизилась на 94% с середины ноября 2021 г.

Рассмотрим также и вопрос ликвидности на российском фондовом рынке.

С началом СВО Российский фондовый рынок подвергся существенному давлению на фоне ухода от рисков большинства инвесторов, в том числе и иностранных. Торги долгое время были остановлены, а после того, как возобновились ликвидность существенно снизилась по сравнению с уровнями начала текущего года и прошлого года.

Ликвидность на РФР. Негативным последствием отсутствия нерезидентов из недружественных стран стали снижение ликвидности рынка и сокращение объема торгов: во 2–3 кварталах 2022 г. он составил 46 млрд руб. в день (в январе – в среднем 207 млрд руб.), указывается там же.

С уходом нерезидентов с РФР существенно изменилась и доля физлиц в оборотах по сделкам с ценными бумагами. Согласно информации ЦБ РФ, она увеличилась до 80% в целом по рынку и до 100% в отдельных низколиквидных бумагах. Число активных инвесторов при этом существенно не изменилось.

Из обзора ЦБ РФ по итогам 3 кв. 2022 г. следует, что клиентская база брокерских компаний выросла, превысив 27 млн счетов, однако объем совокупных клиентских активов на счетах брокерских компаний снизился.

«Клиентская база брокеров росла преимущественно за счет новых инвесторов, которые впервые решили попробовать инвестиции. Объем активов физлиц, размещенных у брокеров, составил 5,2 трлн рублей, их портфель в доверительном управлении оценивался в 1 трлн рублей».

Средний размер счета на брокерском обслуживании снизился за квартал с 211 до 192 тыс. руб., а в доверительном управлении — вырос с 1 до 1,2 млн руб. Увеличилось число демо-счетов, либо счетов с небольшими суммами. Снижение ставок по банковским депозитам в 3 квартале 2022 г. привело к притоку средств в государственные и корпоративные облигации. Наибольшей популярностью здесь пользовались ОФЗ и облигации нефинансовых организаций, прежде всего строительного сектора.

Продолжение следует…

Друзья, всем привет!

Первым делом сегодня – итоги заседания ФРС.

Заседание это и правда было историческим. Базовую ставку решено было повысить на 50 базисных пунктов – до 0,75-1%. На такую величину повысили впервые за последние 22 года.

Рынок, кстати говоря, опасался повышения на 75 б. п. Этого не произошло. Как говорится, мелочь, но приятно. Все первый раз нервно выдохнули.

В ходе своего выступления Джером Пауэлл заявил, что «на паре ближайших заседаний» будут рассматриваться новые повышения ставки по 50 базисных пунктов. Согласно консенсус-прогнозу Bloomberg, ФРС предпримет аналогичный шаг и в июне, после чего снизит темпы повышения до 0,25 п. п. на каждом заседании до конца года – в результате к декабрю диапазон базовой ставки вырастет до 2,25-2,5%.

Я полагал ранее, что цель на конец года – 2-2,25%.

Давайте откровенно. И 2%, и 3% – это при инфляции 8,5%… Ну так… По идее, и до 5% довести можно. Вопрос: что тогда будет с американской экономикой?

Впрочем, еще не вечер. Могут по дороге, если рынки начнут к примеру осенью серьезно падать (я полагаю, так оно и случится), немного ослабить хватку.

В принципе, и это все было в рамках ожиданий. И здесь выдыхаем. Неприятно, но пока не так жестко, как могло было быть.

Теперь самое главное. Основная страшилка. Итак, барабанная дробь… с 1 июня регулятор начнет распродавать с баланса ипотечные и казначейские облигации – по $17,5 млрд и $30 млрд в месяц соответственно (сейчас баланс ФРС составляет $8,9 трлн). Через три месяца распродажу планируется ускорить до $35 млрд и $60 млрд в месяц.

В добавление к этому было сказано, что «сокращение баланса будет до тех пор, пока Комитет не решит, что остатки резервов находятся на достаточном уровне».

Опять же. Неприятная новость, но вполне ожидаемая.

Более того.

Во-первых, начнут с июня, а не мая.

Во-вторых, будут развлекаться этим делом постепенно.

Ускорение пойдет, по всей видимости, с августа или сентября.

Но жизнь посложнее любых конструкций. Могут за три месяца и передумать. Всяко бывает.

В последнее время все больше понимаешь: жить надо сегодняшним днем. А завтра… завтра многое может измениться. Так что «то ли ишак, то ли падишах», как говорил мудрый Ходжа Насредин.

Пока будут продавать с баланса «лишь» на $47,5 млрд ежемесячно.

Опасения были, что «сразу в карьер» ФРС начнет вливать в рынок в 2 раза больше.

Опять же, приятно. Точнее, не так неприятно, как могло бы быть. А значит, легкий позитив.

Говоря о злодейке – инфляции. Одной из основных причин сложившейся ситуации Пауэлл называл дисбаланс спроса и предложения, «связанный с пандемией и высокими ценами на энергоносители».

Тут ФРС просто красавцы. То есть «во всем виноват Чубайс» и события в Украине. Я, конечно, очень извиняюсь, а как же такой фактор как «вертолетные деньги» и количественное смягчение? А ничего, что суммарно за полтора года центробанки-эмитенты резервных валют напечатали более $11 трлн?

Красавец Пауэлл об этом видимо чуток позабыл.

Простим ему это. Мелочь-то какая… Но каков политик, а? Учиться нам всем надо. Красавец.

На пресс-конференции Джером Пауэлл заявил, что у ФРС есть все необходимые инструменты для контроля инфляции.

Ага. То есть я правильно понимаю, что если из-за геополитической сегодняшней и, возможно, завтрашней напряженности цены на продовольствие взлетят ещё, у ФРС и на это есть ответ. Интересно, какой? Картошку на огородах сажать пойдут? Или кабачки?

Что касается событий в Украине, ФРС указала, что их последствия для экономики США «весьма неопределенны». А мне, наивному чукотскому юноше, уже сейчас казалось, что даже ежику понятно – рост геополитической напряженности в регионе окажет серьезное воздействие на инфляцию и, кстати говоря, серьезно снизит деловую активность.

На этом фоне вполне понятна позиция главы Федерального резервного банка Сент-Луиса Джеймса Булларда повысить ставки до 3-3,25% по итогам года.

Но мы, естественно, с этим ястребом от финансов дружить не будем. Точнее, может и подружимся, если все продадим и закупимся путами на S&P.

Сказаны были также базовые и известные ранее вещи: экономика восстанавливается, зарплаты растут, а инфляция… ну да, слишком высокая. Да уж, инфляция 8,5% при таргете 2% действительно высоковата. Чего уж там. Зато экономика – на пять баллов.

Вывод. Как мы с вами и ожидали, Великий Маг от финансов не жестил.

Хотя мог вполне. Даже наоборот, выступил в роли всеобщего психотерапевта.

Важно: пока, судя по всему, ускорять темпы повышения ставки никто не планирует, несмотря на рекордную инфляцию за 40 лет.

Как отреагировал рынок? Как ему и следовало, вполне душевно.

Короче, как любил говорить великий финансист Карлсон, который живет на крыше: «Свершилось чудо. Друг спас друга!»

Надолго ли спасение? Думаю, нет.

Разумеется, пару деньков рынки могут порадоваться. Я даже не удивлюсь, если запала энтузиазма хватит и на неделю-другую.

А потом? А потом, как говорится в старом добром анекдоте, «природа возьмет свое».

А мы в произведем рокировочку в очередной раз. Вновь, очевидно, подкупим страховочных инструментов и продадим купленные накануне ряд позиций.

А что делать?

Рынки вполне могут попадать ещё и весьма душевно. И, разумеется, ждем возврата шортов. Они в этом году ой как пригодятся.

Любопытно: DXY снижается от максимального значения за последние несколько лет всего на 1%. И тут же видим всплеск энтузиазма на рынке.

По моему мнению, энтузиазм не будет долгим. Если только в ближайшее время не начнутся РЕАЛЬНЫЕ переговоры о мире.

▪️Золото превысило 2000

▪️DXY (индекс доллара к корзине валют) превысил 99.

▪️Европейские индексы теряют почти 3%.

▪️Фьючерсы на США сейчас падают примерно на 1,5%.

Что так беспокоит инвесторов?

Думаю, дело в неопределенности относительно планов ЕС и США относительно санкций. Байден рассматривает возможность запрета на импорт российской нефти и энергоносителей. ЕС рассматривает отказ от нашего газа.

Пока это только слова и риски. Но рынки, конечно, понимают, что последствия таких санкций могут быть очень болезненными для западных экономик, поэтому и видим переток денег в менее рисковые активы.

Евро к доллару продолжает падать, ну а индекс DXY одновременно с этим растет

Соответственно, те фьючерсы на американские индексы, которые еще утром были в небольшом плюсе, уже сегодня начинают показывать умеренное снижение. Имеющее, впрочем, все шансы стать неумеренным.

Все прогнозы сохраняю. Слежу за набирающими здоровье, на глазах полнеющими защитными зверушками и думаю о хорошем. Чего и вам желаю.

За неделю DXY (индекс доллара к корзине валют) вырос на 0,8%. В частности, за сегодня – на 0,3%.

Основных причин для роста доллара сейчас две. Первая – ожидания, что ФРС завтра по итогам заседания ужесточит риторику. Вторая – геополитическая напряженность, которая снижает аппетит к риску у инвесторов.

В последнее время мы наблюдаем рекордное падение американских индексов. S&P 500 потерял 4% за неделю, и падение его было бы намного больше, если бы вчерашний обвал на 4% не был так оперативно выкуплен инвесторами.

Выводы?

Как мы уже писали, падают фьючерсы на Америку, так как рынок охватывает страх по поводу нового штамма.

Что удивительно, доллар тоже падает, несмотря на беспокойство инвесторов. Причина, судя по всему, в его перекупленности (о которой мы неоднократно говорили и в падении доходностей UST.

DXY -0,3%

EUR/USD +0,4%

Падение доллара дает подрасти золоту (+0,5%).

Доллар хоть и ослаб, но явно не к рублю. USD/RUB с утра упал с 74,4 до 75 из-за покатившейся вниз нефти.

Индексы открылись в минусе:

IMOEX -0,9%

RTSI -1,2%

Российский рынок полностью отражает RISK OFF настроения инвесторов.

Пойдет ли так и дальше? Будем держать вас в курсе ситуации.

| USD/RUB | Нефть Brent |

Вышли не самые позитивные данные по США.

▪️Рост ВВП в 3 квартале был пересмотрен с 2% до 2,1%, хотя рынок ждал 2,2%.

▪️Дефлятор ВВП в 3 квартале вырос на 5,9%, хотя рынок ожидал роста на 5,7%.

Доллар на данных новостях пошёл дальше активно укрепляться.

EUR/USD опустился ниже 1,12.

DXY достиг 96,9.

Как нам видится, доллар на нынешнем уровне выглядит несколько перекупленным и намекает на то, что можно начинать посматривать в сторону евро.

А рынок тем временем делает вид, что его все это не касается, дружелюбно виляет хвостиком и изображает, что ничего не видит. Хотя фьючерсы на Америку в настоящее время -0,6, достаточно символическое снижение.

Но мы все ещё настаиваем на том, что настолько крепкий доллар может стать поводом для негатива.

График индекса DXY. |  |

Доброе утро, друзья!

Есть старый анекдот:

– Я не знаю, о чем вы тут говорите, но ехать надо.

Кто в теме, меня поймут, а кто молод… слава Богу, что уже не в теме.

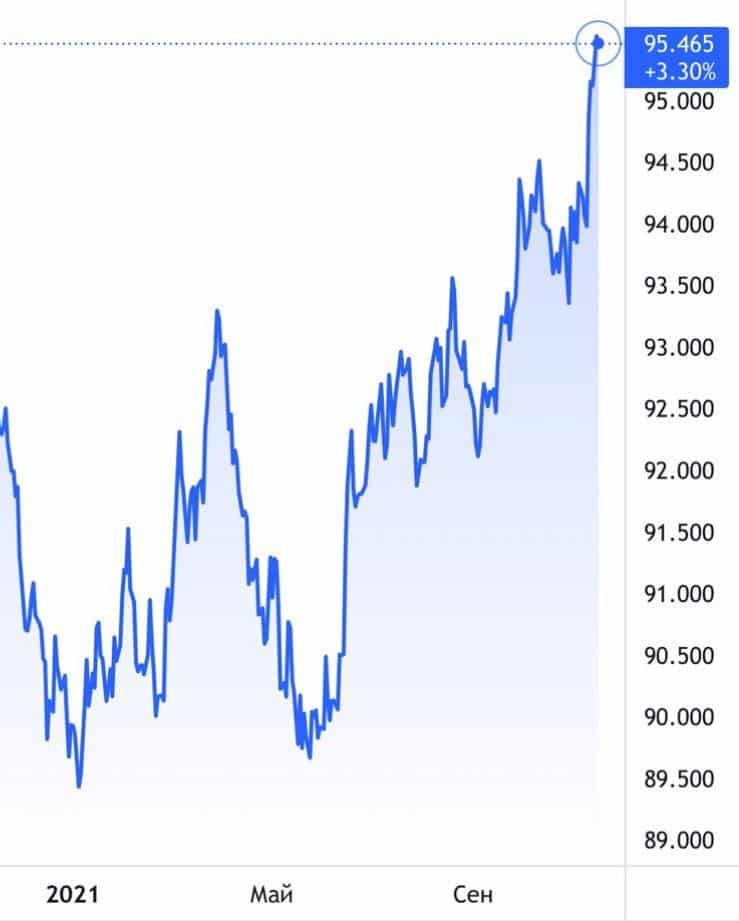

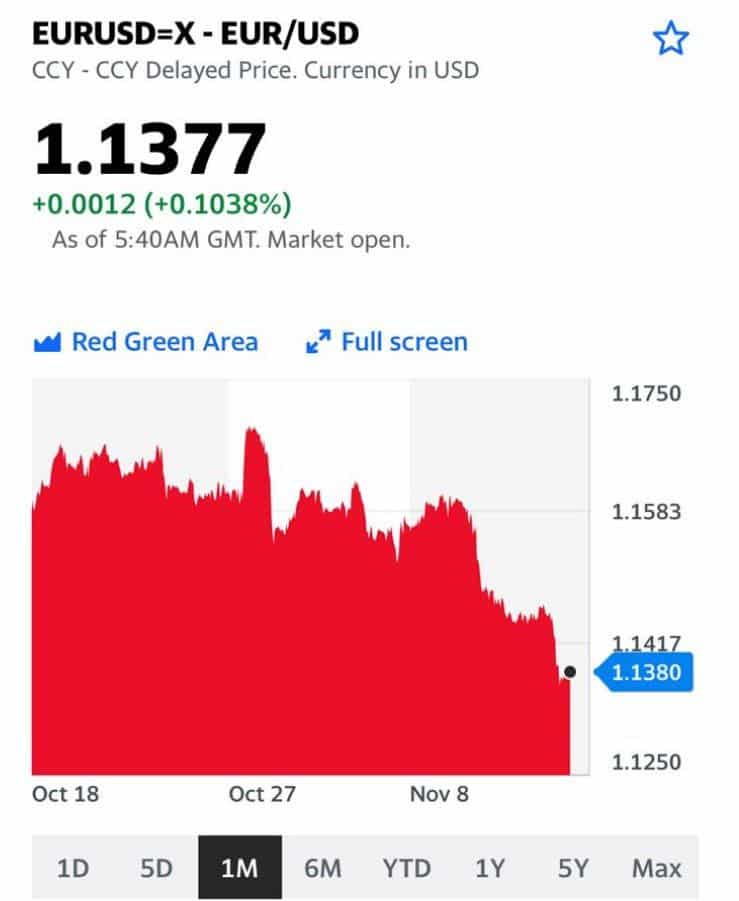

Так вот, к текущей жизни. Я таки не знаю, чего там такого эдакого наговорила вчера Кристин Лагард, но доллар в итоге опять подрос. Он в последнее время у нас такой, этот доллар. Растет, кто бы чего ни сказал – как, собственно, мы с вами говорили, и не раз. Индекс DXY уже прочно выше 95. Евро к доллару свалилось на уровень 1,1370. А рынкам и это все нипочем. Песня про зайцев продолжается.

А если серьезно – что сказала Лагард?

Выступая перед законодателями Европейского союза, президент ЕЦБ, Кристин Лагард заявила, что всплеск инфляции будет больше и дольше, чем предполагалось ранее.

Боже, какая неожиданность… Неужто, и тут приходит прозрение?! ?

По словам Лагард, “ясности относительно продолжительности ограничений поставок нет, однако они могут сохраниться в течение нескольких месяцев и постепенно ослабнут только в течение 2022 года”. Тем не менее, она считает, что рост потребительских цен утихнет в следующем году, поэтому регулятор пока не собирается рассматривать введение каких-либо политико-экономических мер.

Иными словами, видим Чудо-Юдо дюже злючее, но предпочитаем предполагать, что в тумане оно, это чудище, само растворится.

Между тем, рынок облигаций еврозоны начал закладывать более скорое начало ужесточения денежно-кредитной политики на фоне быстро растущей инфляции. Кстати, доходность облигаций также выросла после комментариев Лагард. Если ЕЦБ продолжит настаивать на бессмысленности тейперинга, евро, скорее всего, продолжит терять позиции по отношению к доллару.

Как все это отразится на рынках – поговорим чуть позже сегодня.

Индекс DXY – доллар относительно других валют |  Евро / доллар |

На мой взгляд, нынешняя просадка рубля скорее связана не с внутрироссийскими причинами, а с цифрами по мировой инфляции, и стремительным удорожанием доллара относительно большинстве валют.

Рубль проседает, скорее, по общемировым причинам. А что касается взаимоотношений с Украиной…. Я думаю, ничего трагичного не будет. По крайней мере хочется на это надеяться. Но…. Геополитика. Она всегда может вмешаться в любые наши модели и все изменить. Однако, думаю не сейчас.

Прежде чем смотреть на курс рубля, смотрим на индекс DXY. Корреляция достаточно сильная.

Вчера мы долго спорили с аналитиками. Их позиция: да, возможно я прав, и уже совсем скоро на рынках начнётся что-то нехорошее. Но объясните: какие триггеры существуют для того, чтобы рынки занервничали уже сейчас, в ноябре?

Долго говорим про инфляционный шок, про текущий тейперинг. Про энергокризис. Про ещё целый ряд факторов. Все равно скептицизм.

Для того, чтобы народ испугался, нужна какая-то новая тема. Что-то эдакое.

Энергетический кризис – рынкам наплевать. Кризис в области поставок? Рынки посмеиваются и обновляют рекорд за рекордом. Тейперинг на дворе? Рынкам «фиолетово».

Что новое может случиться, после чего рынки по-настоящему испугаются?

Полагаю, что-то неожиданное.

В то, что между Россией и Украиной развернется очередной значимый эпизод «крепкой дружбы», особо не верю. Я не политолог, но – не думаю.

Что еще? Какое неожиданное «возмущение системы» может напугать инвесторов, что сейчас, кажется, уже потеряли всякий страх?

Забавная мысль приходит в голову: а что если ФРС – на фоне инфляционного шока – задумает ускорить темпы тейперинга? К примеру, объявит о том, что в декабре будут удвоены объёмы сокращения ликвидности? Возможно? Элементарно. Но неожиданные действия – не стиль ФРС, не ее конек.

Есть один очень серьезный фактор, который пока, на удивление, никого особо не впечатляет. А зря.

Я говорю про очень сильное укрепление доллара, что мы с вами наблюдаем. Индекс DXY уже давно пробил уровень 95. В принципе, это хороший повод для душевного SELL OF.

Однако, пока мы ничего подобного не наблюдаем. Скорее, наоборот.

По моему мнению, рано или поздно этот фактор начнет нервировать публику. Как сильно? Посмотрим.

Забавный момент. Не вполне понятно, где тут курица, а где яйцо. Рынки нервничают из-за глобального укрепления доллара, или же инвесторы нервничают и поэтому бегут в спасительную гавань – в доллар США?

По классике, скорее, второе.

❗️Обо всем, что происходит сейчас, мы детально поговорим на выходных.

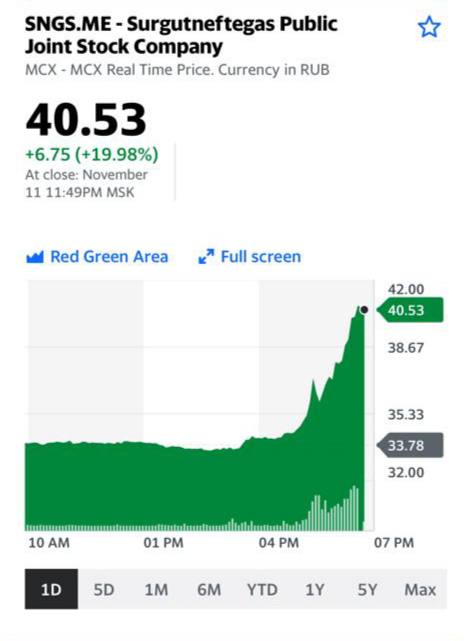

А пока гадаем: с чего вдруг Сургутнефтегаз вчера так заинтриговал инвесторов? Новостей существенных не узрел. Впрочем, Сургут всегда был «вещью в себе». Некий «enfant terrible» нашего рынка. Думаю, сегодня узнаем.

График индекса DXY. |  |

Инфляция шокировала многих. Что дальше?

Удивительное кино. Вчера один известный экономист, говоря об инфляции, написал: «Где мы все обманулись?» Речь идет о том, что, после некоторого взлета мировой инфляции, ожидалось ее дальнейшее снижение. Другой, не менее уважаемый экономист, говорит: «Инфляция – не надо спешить».

Смысл высказываний и в том, и в другом аналогичен – по ряду причин инфляция, несмотря на сумасшествие последнего времени, носит временный характер и должна пойти на спад.

Что происходит?

«Данные по американской инфляции оказались «шокирующими», говорит главный FX-стратег BMO Capital Markets в Нью-Йорке Грег Андерсон. Годовой рост потребительских цен – на 6,2% в октябре – стал рекордным с августа 1990 года, а базовая инфляция, не учитывающая волатильные товары, обновила максимум с 1991 года – 4,6%. По корзине потребительских товаров темпы роста цен в США держатся выше 8% третий месяц подряд, чего статистика не видела ни разу со времен администрации Рональда Рейгана в начале 1980х.» (Больше – по ссылке.)

Насчет того, носит ли инфляция временный характер или нет, мы с вами более детально поговорим в выходные, когда будет больше свободного времени. Ограничусь пока лишь тем, что удивлюсь оптимизму коллег.

Пауэлл…. Ну у него работа такая – всех успокаивать. Заодно и самого себя. Ну и «заговаривать» инфляцию. Почетная такая профессия – заклинатель инфляции. Как говорится – а вдруг прокатит…. ( Шучу конечно же). Но нам, увы, обольщаться не стоит.

Напечатаны и продолжают печататься огромные объёмы ликвидности. Одновременно с этим мы с вами наблюдаем логистический кризис и невероятный взлет цен на энергоносители. Вишенка на торте – неуклонное сокращение безработицы и, самое главное, текущее (главное, грядущее) повышение стоимости труда.

Да. Я полагаю, что огромный дефицит работников по значительному числу профессий в итоге в самое ближайшее время приведет к новому витку инфляции. Вы думаете будет иначе?

В Америке и многих других странах неуклонно сейчас будет повышаться стоимость труда, также крайне серьезно влияющая на себестоимость продукции, как и все остальные вышеперечисленные факторы. Как уже обещал, подробнее об этом – в выходные.

А насчет надежд как большинства экономистов, так и руководства ФРС на то, что инфляция с нами ненадолго… Боюсь, реальность гораздо серьезнее. И мы с вами об этом ранее не раз и не два говорили.

Волатильность вчера на рынках возросла душевно. Доходность американских десятилеток взлетела вчера сразу на 9%, до 1,56. Впрочем, пока не слишком страшно. 1,67 мы наблюдали совсем недавно. Главное, чтобы в дальнейшем доходность не пробила уровень 1,7. По моим ощущениям – пробьёт, и весьма скоро.

Также меня весьма напрягает достаточно серьезный рост курса доллара относительно других валют. Индекс DXY взлетел почти до уровня 95. Тоже крайне тревожно. Это мощный сигнал для RISK OF.

Дополнительная «радостная» весть в нашей копилке вчерашних «достижений» – «банкротство» компании Evergrande. Хотя новость об этом оказалась несколько поспешной, но, тем не менее, энтузиазм у инвесторов не прибавился.

Полагаю, не зря мы вчера увеличивали долю в портфелях VXX, SOXS и TZA. Инструменты крайне опасные, но, похоже, в ближайшие недели могут и пригодиться.

Неужели я оказался прав в своих ожиданиях по поводу мрачных перспектив ноября? Знаете, тот случай, когда нет большого желания, чтобы прогноз срабатывал.

Доходность десятилеток UST. |  График индекса DXY. |

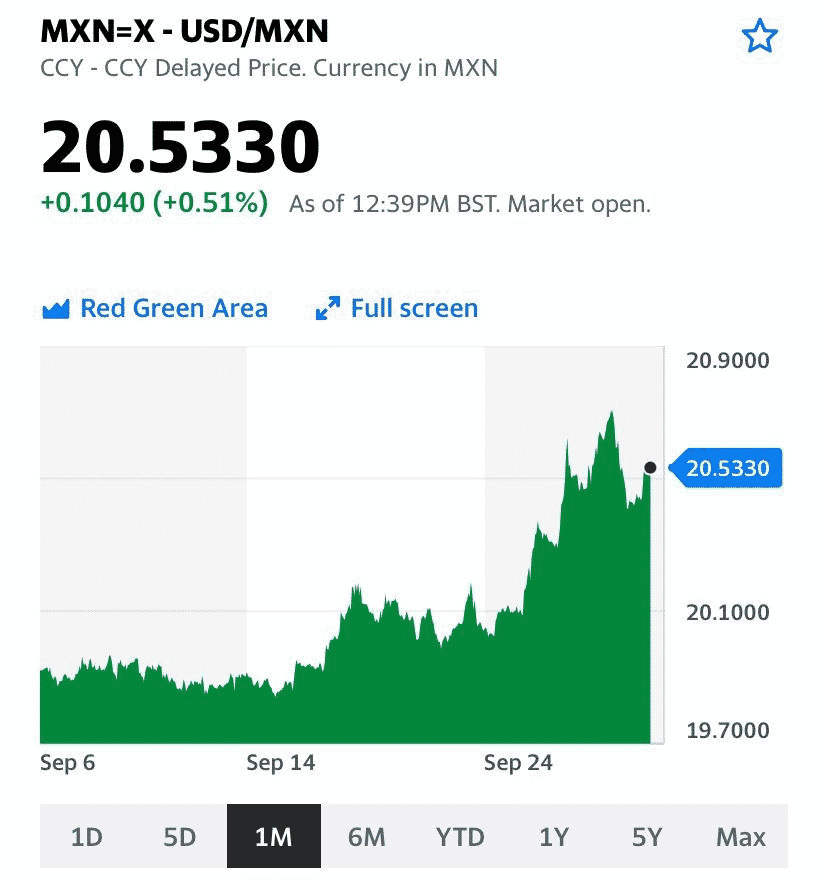

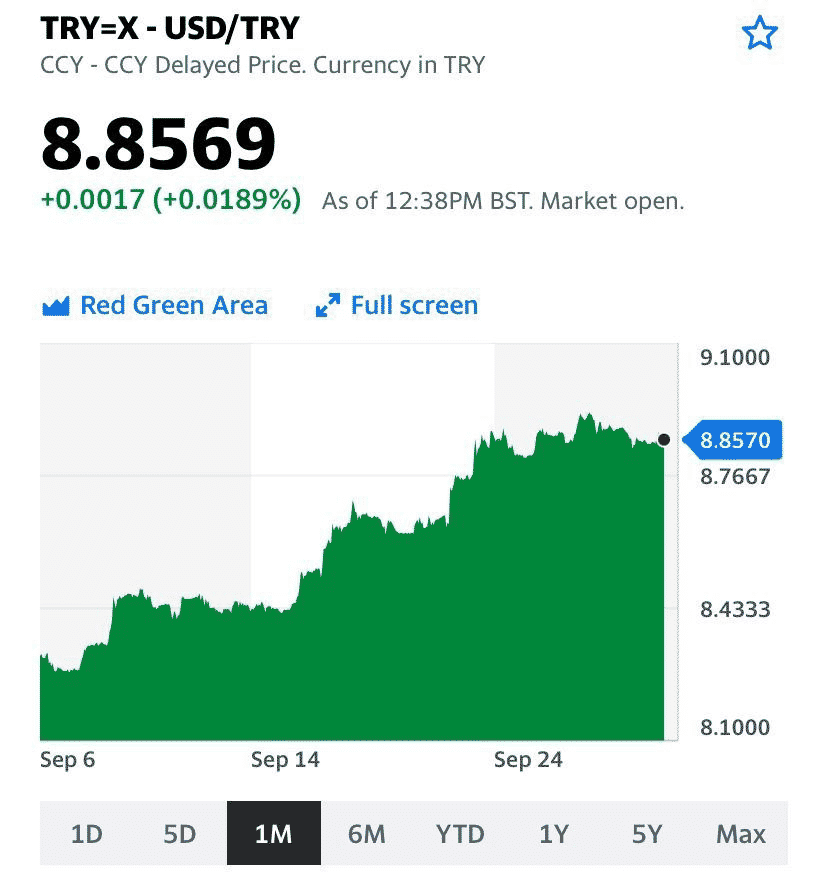

За последние несколько дней значительно просели валюты развивающихся стран.

Обесценение валют EM происходит на фоне RISK-OFF настроения на рынках: опасений по поводу Evergrande и прочих напастей (сворачивание стимулов ФРС, энергокризис…).

Мексиканский песо за 5 дней потерял 2,2%, индийская рупия – 0,6%. За сегодня южноафриканский ранд упал на 0,5%, а рубль потерял 0,3%.

Больше всего традиционно беспокоит пара USD/TRY. Турецкая лира за 5 дней упала на 0,6% и достигла своего нового минимума в 8,96. Там и до 9 недалеко…

Рынок взвешивает риски и на данный момент выглядит не очень устойчиво на фоне большого количества рисков. В такие моменты валюты EM и индекс доллара DXY – это то, за чем необходимо следить (чем мы, собственно, и занимаемся ?).

Чем дешевле валюты развивающихся стран, тем больше у этих стран проблем. При анализе рисков нужно внимательнее всего смотреть на слабое звено.

Таковым для развивающихся рынков является Турция. Лира сейчас может пробить новое дно и ещё больше обострить RISK-OFF настроения инвесторов и привести к коррекциям на рынках. Как говорится, рвётся там, где тонко.

| |

|  |

Все ждали продолжение падения рынков, но сегодня просадки опять выкупаются.

Доллар, который активно укреплялся, начал корректироваться. DXY упал с 94,3 до 94, EUR/USD превысил 1,16. Американские индексы подросли.

В начале дня вышла статистика по неожиданному росту инфляции в еврозоне. ИПЦ вырос на 3,4% в сентябре после роста на 3% в августе. ЕЦБ не раз заявлял, что не собирается сворачивать стимулы в связи с ростом цен.

Позитива в новостной фон также добавляют компании Merck (MRK) и Ridgeback Biotherapeutics, представившие препарат, способный сократить число смертей от COVID-19 в 2 раза. Пока «чудо-таблетка» не прошла сертификацию, но новость хорошая.

Не так давно вышли данные по индексу цен на расходы на личное потребление в США. В августе он вырос до 4,3% с 4,2% – это самый высокий уровень с 1991 года! Данный индекс считается более точным измерителем инфляции, чем обычный ИПЦ и на него ориентируется ФРС. Это, с одой стороны, говорит о хорошем росте расходов американцев в августе, с другой – о том, что инфляционное давление в штатах остается высоким и ФРС может уже в ноябре начать сворачивать QE.

Рынки открылись на позитиве, устав от коррекций. Просадки выкупаются, даже несмотря на новости о росте инфляции в штатах. Сегодня, скорее всего, обойдется без драматизма, но волатильность однозначно сохранится.

Укрепление индекса DXY – четкий индикатор для рынков.

Более чем четко работает индикатор, о котором мы вам несколько раз говорили.

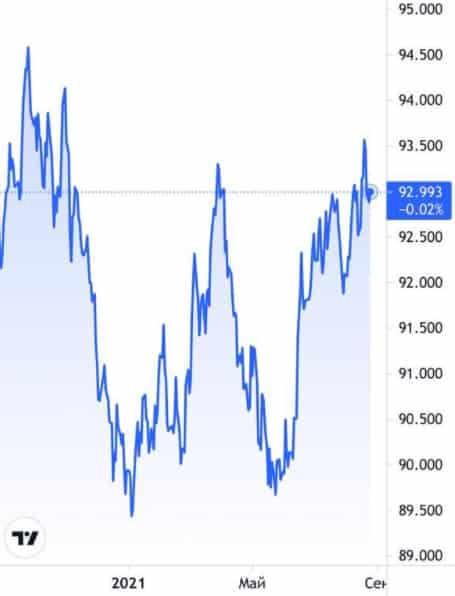

Мы писали: как только индекс DXY превысит уровень 93,5, жди начала волатильности и просадок на рынках. Получите и распишитесь.

Интересно на графиках: DXY уже пробил 93,5 и сегодня на уровне 94,3. Четкое движение на север. И тут же S&P движется строго в южном направлении.

Соотношение работает.

Пара EUR/USD сегодня достигла отметки 1,165; это новый годовой минимум. Тем временем доллар США укрепляется к корзине валют: индекс DXY за сегодня поднялся с 93,7 до 93,8.

Чем вызвано стремительное укрепление доллара?

Факторов для этого немало. Основные:

1️⃣ Риски, связанные с Evergrande снижают аппетит к риску, и, соответственно, растет спрос на доллар.

2️⃣ В частности, на евро влияет энергетический кризис в Европе и прилагающейся к нему отток денег из еврозоны.

3️⃣ Проблемы с потолком долга, о которых мы писали сегодня, приводят к росту ставок по американским гособлигациям. Например, доходность американских трехлетних гособлигаций за последнюю неделю поднялась с 0,46% до 0,55% в том числе и по данной причине. Как следствие, увеличивается привлекательность американской валюты из-за роста доходностей.

4️⃣ Вчера выступала глава ЕЦБ Кристин Лагард. Ее речь была посвящена тому, что, несмотря на некоторый рост инфляции в еврозоне, ЕЦБ не будет предпринимать никаких действий и сворачивать стимулы. ЕЦБ сейчас мягче ФРС в своей риторике – это создает предпосылки для более высоких ставок по американским облигациям относительно европейских. А это, в свою очередь, повышает привлекательность доллара относительно евро в данный момент.

Допускаю, что на фоне более жесткой риторики ФРС и некоторой волатильности на рынках доллар может продолжить укрепляться и дальше. DXY вполне может превысить 94; для рынка это может стать негативным сигналом.

Чего боится американский рынок, и когда ждать очередного возмущения спокойствия.

Доброе утро, друзья!

Слет американских финансистов в Джексон-Хоуле ничего кардинально нового не принес.

Мы с вами ждали несколько большей конкретики и соответствующей реакции рынков, однако речь Пауэлла в целом свелась к тезису «Я тебя поцелую. Потом. Если захочешь.»

Рынки рады, как детки, которых хотели лишить мороженого, да передумали. Движение вверх продолжается, хотя и без агрессии.

Доллар пошел вниз относительно большинства валют мира, включая рубль.

Индекс DXY отодвинулся от зоны риска. 92,56 в моменте.

Доходность UST 10 устаканилась на уровне ниже 1,3%.

Тишь да благодать…

Когда теперь ждать возмущения спокойствия?

Регулятор США пристально следит за двумя параметрами – инфляцией и рынком труда. Несмотря на то, что Пауэлл вновь пропел голубиную песню, вероятность того, что сокращение QE начнется уже в этом году, довольно высока (я бы сказал, близка к 90%).

Решение во многом будет зависеть от выходящей в ближайшие 3 недели статистики, а также от развития ситуации с дельта-штаммом.

Иными словами, дальнейшее снижение безработицы станет сигналом к началу тейперинга.

Первая информация такого рода ждет нас уже завтра.

Сегодня в США выходят данные, которые вряд ли смогут повлиять на рынки:

– индекс деловой активности PMI в Чикаго,

– индекс доверия потребителей,

– недельные запасы сырой нефти

А вот завтра, в среду:

– изменение числа занятых в несельскохозяйственном секторе,

– индекс деловой активности в производственном секторе…

Ну и вишенка на торте – опять планируется выступление известного в последнее время ястребиными замашками Председателя ФРБ Атланты Рафаэля Бостика. Думаю, Бостик будет жечь глаголом сердца на тему необходимости оперативного сворачивания лавочки под названием QE.

Дополнительная зона волнений – в предстоящий четверг. Выйдут данные по числу первичных заявок на получение пособий по безработице в США.

Полагаю, что данные по рынку труда в США среды и четверга будут весьма неплохими. А это создает риск того, что регулятор США достаточно быстро перейдет от намеков к делу.

Праздник жизни – это, конечно, шикарно. Однако не расслабляемся и не забываем фиксировать прибыльные позиции.

Неоднократно говорил о том, что сейчас нужно очень пристально наблюдать за индексом DXY.

Как мы видим, индекс пошел на пробой уровня 93,5 и рынки начали нервничать. Но…. пробой не случился.

Рынки моментально отреагировали и индекс S&P начал штурмовать новые вершины.

Завтра в Джексон-Холле начинается встреча ведущих финансистов США. Мнения разные.

К примеру, в статье на Profinance полагают, что это будет «слет голубей». Голуби могут нежно поворковать на тему, что не стоит спешить с закручиванием монетарных гаек. Доллар под это дело может и просесть. Рынки – как дети – могут начать радоваться и штурмовать новые вершины.

«Я считаю, что радостное настроение на американских фондовых рынках сохранится в преддверии заседания в Джексон-Хоуле, поскольку председатель ФРС Джером Пауэлл может только смягчить ястребиный тон протоколов Федерального комитета по открытым рынкам на прошлой неделе», – говорит Ипек Озкардеская, старший аналитик Swissquote.

Скажем так, это один из возможных сценариев.

Честно говоря, я придерживаюсь иного мнения.

Как же отвратительно быть пессимистом

Но есть мнение, что пессимист – это хорошо информированный оптимист, не раз и не два проученный жизнью за излишний оптимизм.

Инфляция бьет рекорды. Обратное репо всем все показывает. Такими темпами и до 1,5 триллиона скоро долетит. Экономика США уверенно развивается. Как мне видится, в таких условиях оставаться на «агрессивно голубиных» позициях будет сложновато. Рынки могут испугаться любых намеков на более быстрый тейперинг или каких-то новых, чуть более ястребиных, ноток.

Обращаю внимание: ближайшие дни на рынках могут быть достаточно волатильными.

В какую сторону? Мое мнение: вниз. Но есть и иные мнения

Тот факт, что мнения разнятся – это отлично. Пускай хоть в этих вопросах у нас будет плюрализм.

А вам, друзья, настоятельно рекомендую в ближайшие дни быть осторожнее. То, что прозвучит в стенах Джексон-Холла, может серьезно повлиять на рыночную погоду в ближайшее время.

Держим «ушки на макушке» и следим за DXY.

Индекс DXY

Сегодня в 21:00 по МСК будет опубликован протокол заседания ФРС.

В протоколе могут быть уточнены планы ФРС по сворачиванию стимулов. Думаю, в комитете сейчас раскол мнений: часть членов считает, что нужно печатать, а часть – что пора уже сворачивать лавочку под названием QE.

Рынки готовятся к худшему.

За день доходность UST’10 выросла с 1,23% до 1,28%, так как рынок ждет роста ставок. DXY (доллар к корзине валют) вырос за день с 92,7 до 93,2.

Если в протоколе будет часто упоминаться, что нужно снижать покупки активов, это может разочаровать рынки. Не факт, что смертельно, но волатильность будет.

С утра поговорим подробнее о содержании протокола. Все-таки утро вечера мудренее.

Как я неоднократно предупреждал, если DXY превысит 93,5, это будет крайне негативный сигнал для рынков. Сейчас доллар подбирается к этому рубежу.

Прошу обратить внимание: очень серьёзный индикатор показывает штормовое предупреждение.