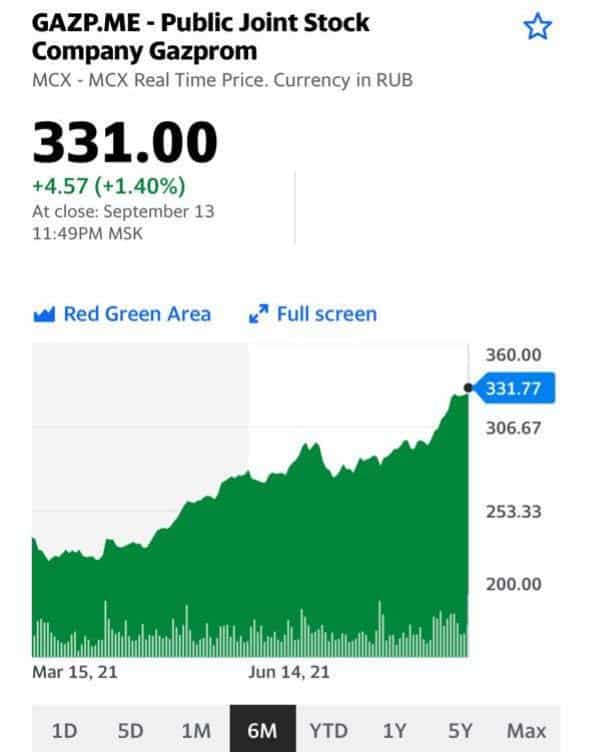

ГАЗПРОМ (GAZP RX) может установить рекорд рынка РФ по дивидендам.

По заявлениям менеджмента компании, объем дивидендных выплат за 2021 г. может превысить 1 трлн руб., а дивиденд на акцию – 45 руб.

Напомним, что политика ГАЗПРОМа по дивидендам, начиная с 2021 г., предусматривает выплаты не менее 50% от чистой прибыли. Согласно консенсус-прогнозу Bloomberg, в 2021 г. bottom line концерна может составить около 2,4 трлн руб.

Если предположить, что на дивиденды будет потрачена половина этой суммы, то выплата на акцию составит около 50 руб. Это соответствует доходности на уровне 14,4% к текущей цене.

Вместе с тем, формулировка «не менее 50% чистой прибыли» оставляет менеджменту некоторую свободу и определенный потенциал для более высоких дивидендов. Мы не исключаем, что итоговые дивиденды могут быть выше.

Дивиденды ГАЗПРОМа – один из наиболее интересных кейсов на российском рынке акций. Компания в последние годы проводила последовательную стратегию по увеличению дивидендов и в итоге пришла к двузначной доходности.

Это достаточно высокий результат для такой устойчивой в финансовом отношении компании как ГАЗПРОМ. Недавно покупали акции компании в один из портфелей сервиса по подписке (http://t.me/bidkoganbot?start=V2). Рассчитываем не только получить высокие дивиденды, но и поучаствовать в закрытии дивидендного гэпа, если, конечно, не вмешается геополитика.

Что такое «качественные» компании для долгосрочного инвестора?

Российский рынок акций, что называется, «колбасит». Основной причиной считаются геополитические факторы, и это, наверное, правильно. Хотя никакой новой конкретики пока здесь нет. В этом контексте мы неоднократно говорили о том, что на просадках имеет смысл обращать внимание на акции «качественных» компаний.

Некоторые подписчики интересуются: что значит «качественные» компании? На самом деле, это хороший вопрос, несмотря на то, что ответ на него для многих очевиден.

В нашем понимании, «качество» в данном случае – это: а) высокая ликвидность инструмента (первый эшелон); б) устойчивое финансовое положение; г) хорошие дивиденды; д) относительно низкий риск в смысле резких движений на фоне индексов; е) лидерские позиции в своих сегментах рынка.

В качестве примера можем привести «Сбер» (SBER), ГАЗПРОМ (GAZP), ЛУКОЙЛ (LKOH), «Норникель» (GMKN), МТС (MTSS), «Северсталь» (CHMF), ММК (MAGN), Россети (), X5 Retail Group (FIVE), «Яндекс» (YNDX), «Полюс» (PLZL)… Разумеется, этот список неполон и при желании его можно расширить.

Если мы говорим, к примеру, об Америке, то тут можно выделить Johnson & Johnson (JNJ), Procter & Gamble (PG), Microsoft (MSFT), Kimberly-Clark (KMB), Tyson Foods (TSN), Bunge (BG), Lockheed Martin (LMT). Здесь также можно долго перечислять.

Друзья, мы не исключаем, что наш рынок еще может основательно потрясти в краткосрочной перспективе. Ситуация сегодня неспокойная и далека от стабильности. Тем не менее, те инвесторы, которые хотят формировать долгосрочные портфели, уже сейчас могут принимать соответствующие инвестиционные решения.

За последнее время акции VK (MAIL RX) испытали ощутимое снижение и «ушли» ниже 1000 руб. за бумагу.

С компанией происходят серьезные изменения, меняются стратегия и, возможно, философия. Турбулентность была налицо и поэтому мы в свое время приняли решение закрыть позицию в одном из портфелей .

Однако теперь, на наш взгляд, есть повод задуматься, а к чему приведут все изменения? В VK пришла мощная структура в лице дочки “Газпрома” и команда опытных управленцев во главе с Владимиром Кириенко. Сегодня стало известно о его назначении генеральным директором VK.

По мнению многих, этой команде по силам решать большие задачи. Поднять VK на прежние уровни по капитализации или превзойти их? Полагаем, задача что надо! Во всяком случае, в «Ростелекоме» деятельность Кириенко по запуску новых продуктов и наращиванию выручки оценивают весьма позитивно.

Последим за историей. Иногда, когда в большую компанию приходят новые люди, которые хотят поменять стратегию, это выливается в качественный скачок в развитии. Будет ли так с VK? Посмотрим, время покажет. Cитуация складывается очень интересная. Да и акция сейчас торгуется по привлекательной цене. Если вы понимаете, о чем мы.

Все больше крупных российских компаний сегодня уделяют повышенное внимание «зеленой повестке».

Как скоро мир полностью перейдет на возобновляемые источники энергии – вопрос дискуссионный, но решать насущные проблемы с экологией необходимо.

Сегодня стало известно, что «Газпром нефть» (SIBN RX) привлек зеленые кредиты на сумму 30 млрд руб. для реализации экологических проектов на Омском нефтеперерабатывающем заводе. Средства в виде долгового финансирования предоставят «Газпромбанк» и «Сбер».

В числе прочего на предприятии планируется построить комплекс очистных сооружений «Биосфера». Это эффективная технология, позволяющая довести степень очистки воды до 99,9%. Это, в свою очередь, в 2 раза снизит водопотребление и сократит нагрузку на городские очистные сооружения.

Подобный опыт имеется на Московском НПЗ, где «Биосфера» работает 3 года — за это время завод более чем в пять раз сократил потребление воды из городской системы водоснабжения.

Какие выводы? На наш взгляд, «Газпром нефть» абсолютно верно расставляет акценты с упором на экологию, учитывая сегодняшние веяния.

Вообще, полагаем, к компании можно присмотреться внимательнее. По форвардному мультипликатору P/E акции «Газпром нефти» выглядят дешевле «Роснефти» (ROSN RX) и ЛУКОЙЛа (LKOH RX). Около 5,4х против 5,8х и 6,5х соответственно. Дисконт небольшой, но, тем не менее, он есть.

Падение российского рынка акций наблюдается по всему спектру активов – валятся и «фишки», и «второй эшелон». К примеру, ГАЗПРОМ и «Сбер» падают на 4,5%.

В такой ситуации всех интересует извечный вопрос – что делать?

Зависит от вашего отношения к риску. Фундаментально такое падение выглядит необоснованным, поэтому желание докупать и увеличивать позиции в качественных (особенно, дивидендных) бумагах кажется логичным. С другой стороны, никто не может гарантировать, что снизу не постучат еще.

На наш взгляд, оптимальных сценариев в подобной ситуации два: 1️⃣ Ничего не делать, сидеть на заборе; 2️⃣ Подбирать дивидендные истории, но не «на всю котлету», а очень и очень дозированно.

00:00 – Обзор событий. 1:30 – Встреча Путина и Байдена. О чем поговорили и к чему пришли главы государств? 18:30 – Инфляция. Какие итоги года? 23:00 – Илон Маск продаёт Tesla. В чем причина? 30:00 – Чиновники США не едут на олимпийские игры в Пекине. К чему это приведёт? 43:50 – Формирование нового правительства в Германии. 47:30 – Природный газ. Почему стоимость Газпрома растёт не так быстро, как стоимость газа? 53:00 – Китай. Дефолт Evergrande. Упадёт ли Китайский рынок? 1:10:40 – Китай хочет ограничить долю иностранных инвесторов. 1:16:00 – Инфляция должна быть задушена!(с) 1:21:15 – Нехватка угля. Почему сложилась такая ситуация? 1:29:30 – ЦБ РФ против эко-систем. 1:36:00 – Что нас ждёт на следующей неделе.

Газпром теперь контролирует VK, но все несколько сложнее

VK теперь контролируется Газпромом, рынок встретил эту новость с оптимизмом. Как будет развиваться детище Дурова? Большая интрига.

Сегодня новостное инфополе всколыхнула новость о продаже холдингом USM Алишера Усманова пакета акций VK (бывшая Mail.ru Group). Новым обладателем акций в капитале VK стала группа СОГАЗ. Попробуем разобраться в перестановках держателей акций. Предупреждаем: местами все непросто.

Ключевой фигурой в череде событий является компания МФ Технологии. Ее совладельцами вскоре после учереждения стали USM, Газпромбанк, Ростех (госкорпорация) и МегаФон. Тогда контрольный пакет акций Mail принадлежал МегаФону, который почти сразу был вежливо передан в руки МФ Технологий. В 2019 году Сбербанк выкупил 35% МФ Технологий у Газпромбанка и 1% у Ростеха. Поясним: речь идет о покупке доли компании МФ Технологии, которой принадлежит контрольный пакет в Mail.ru Group. В середине прошлого месяца, Газпромбанк решил вернуться в игру, выкупив обратно долю Сбера в МФ Технологиях. И тогда казалось, что все просто возвращается к первоначальному состоянию. Но сегодня стало понятно, что Газпром, видимо, готовился, и у него имеются виды на VK. МФ Технологиям принадлежит 57,3% от общего числа голосов и 4,8% от общего числа акций в VK. МегаФону принадлежало 45% их акций, и сегодняшняя новость связана именно с ними, ведь они были проданы СОГАЗу. Таким образом, у СОГАЗ 45%, у Газпромбанка 36% в МФ Технологиях, а значит, они решают, что будет с VK. Более того, есть еще 9% акций МФ Технологий, которые принадлежат напрямую USM, которые (как неожиданно) уже «находятся в сделке с Газпромбанком» (как сообщают в самом холдинге).

В Газпроме планы раскрывали еще в середине ноября: «Большой потенциал сотрудничества находится в направлении медиа, коммуникаций и маркетинга с «Газпром Медиа Холдингом», а также развития цифровых финансовых сервисов Газпромбанка». Данный комментарий был обнародован в процессе выкупа доли у Сбера, правда, звучало тогда это не столь серьезно. Сейчас же, видимо, помимо очевидного усиления медиа-холдинга, можно ожидать и «подкрепление» в финтехе.

Что при этом станет с самим VK? Вопрос, на который ответит только время, т.к. не совсем понятно, насколько Газпром заинтересован в повышении капитализации компании. На фоне всего вышеперечисленного, недавний выход из данного актива в нашем по-прежнему кажется наименее рискованным решением.

P.S. Что бы там ни было, наш продолжает работать и останется активным до последнего подписчика ?

Падают и крупные корпорации – такие, как Газпром, Сбербанк, металлурги, – и более мелкие компании, например, тот же КамАЗ, включенный в один из портфелей сервиса по подписке (-5,5%), Интер РАО, и даже ГАЗ и Татнефть. Как уже упоминали, «радуют» нас и облигации РОСНАНО, которые просели уже достаточно сильно.

Народ уже начал психовать и, несмотря на налоговый период, несмотря на небольшое укрепление нефтяных котировок, начал продавать рубль. Курс уже превысил 74,8. На мой взгляд, это классическая паника инвесторов, которые от греха подальше хотят выйти с рынка.

В целом, мы не раз предупреждали о том, что в ноябре стоит ожидать на глобальных рынках некой турбулентности. В итоге турбулентность пока пришла на российский рынок. Думаю, что в ближайшем будущем мы узрим и некоторые просадки по Америке.

При этом обратите внимание, что, как мы и писали сегодня утром, крепко себя чувствуют только гигантские корпорации со значительным количеством кэша на счетах. Довольно много акций компаний помельче к сегодняшнему дню показывают просадки. Это нехороший знак. Думаю, на мировом рынке очень скоро тоже будет несладко.

Одним словом, все идёт “по плану”.

Что делать в этой ситуации рядовому инвестору?

1. Не суетиться. Это бывает просто-напросто вредно для здоровья ?

2. Не спешить открывать позиции против рынка. Увидев падения на 3-6%, многие поторопятся начать покупки просевших бумаг. На мой взгляд, делать этого не стоит. Иногда имеет смысл просто “отойти подальше” и подождать.

На мой взгляд, текущий негатив продлится не так долго. На сколько процентов он обвалит рынок? Да кто же его знает… Тем не менее, я считаю, что это не более чем короткий эпизод, обусловленный некими политическими и геополитическими страхами, которые, скорее всего, не будут реализованы.

Серьезные военные столкновения никому сейчас не нужны. По крайней мере, в России. Что касается других стран… Провокаторы были, есть и будут. Но обычно их действия приводят лишь к временным неприятностям.

Только рынок вздохнул с облегчением в надежде, что энергетический кризис начнет ослабевать, как произошел целый ряд событий, способных, напротив, спровоцировать новый его виток.

Во-первых, Газпром (GAZP.ME) вновь отказался от бронирования газопровода “Ямал-Европа” на декабрь. На этом фоне котировки природного газа ожидаемо поднялись до $962 за тысячу кубометров.

Во-вторых, как отмечает Profinance, потоки газа из Норвегии, второго по величине поставщика в регионе, также недостаточны. Месторождение Troll сократит мощность на 28% в течение трех дней, начиная со вторника, из-за «отказа компрессора». Это произошло вследствие сбоя в электроснабжении, в результате которого были прекращены поставки на перерабатывающий завод Карсто на прошлой неделе.

В-третьих, на повышение котировок газа может сыграть и так называемое «зелёное наступление». В последнее время участились иски ряда экологических организаций против нефтяных и угольных компаний. Так, в начале этого года, суд обязал Shell сократить выбросы парниковых газов на 45% к 2030 г. по сравнению с уровнем 2019-го.

Ну и последним триггером стала новость о том, что немецкое Федеральное сетевое агентство временно приостанавливает сертификацию Nord Stream 2 AG. Для разрешения проблемы, компании придется провести реорганизацию в соответствии с германским законодательством. Сложно сказать, как сильно это решение замедлит запуск Северного потока-2, однако, чем дольше на рынке сохраняется дефицит природного ископаемого, тем лучше для цен на газ.

Все перечисленное уверенно складывается в пазл под названием “энергокризис”. Судя по тому, что в этом пазле постоянно возникают новые элементы, до завершения кризиса далеко, как до весны…

«Сбер» договорился о продаже 36% акций в компании АО «МФ Технологии», которой принадлежат 57,3% голосующих акций Mail.ru Group (MAIL RX). Покупателем стал «Газпромбанк», а сумма сделки, которая, как ожидается, будет закрыта в 4 квартале 2021 г., составила 12,8 млрд руб.

Что это означает для «Сбера»? Давайте разберемся.

▪️Дешевеющий актив продан с премией к рынку. Сделка согласована по цене, которая предполагает премию к рынку в 2,2-2,3 раза. При этом с начала года акции VK (ранее Mail.ru) потеряли в цене около 25%. Для сравнения – тот же «Сбер» за аналогичный период прибавило 32%, Яндекс – 13%, а HeadHunter – 18%.

▪️Продавцу удалось неплохо заработать. Учитывая вышеуказанную премию, прибыль «Сбера» на данной сделке составила порядка 1,5 млрд руб. И это отличный кейс: как продать «задорого» то, что постоянно падает в цене.

▪️«Сбер» не вышел из бизнеса О2О. По рынку ходили разные слухи на этот счет. Однако, «Сбер» остался акционером в O2O. Напомним, что это СП с VK в сфере транспорта и фудтеха. По итогам 9 месяцев 2021 г. данный бизнес вырос по GMV на 76% г/г, существенно сократил убытки и имеет отличные перспективы для дальнейшего роста.

Кроме того, с Mail.ru у «Сбера» давно были разногласия по поводу развития совместной экосистемы. Mail.ru хотела строить ее на базе соцсети «Вконтакте», а в «Сбере» эта идея «не зашла». Как показывают последние результаты экосистемы «Сбера», развитие без участия VK идет весьма динамично.

Подведем итог. На наш взгляд, «Сбер» вполне может занести себе эту сделку в актив. Не беремся утверждать, что новость станет серьезным триггером для котировок банка (все-таки масштаб сделки не тот), но положительный эффект налицо.

Цены на газ в Европе с утра подскочили на 13%, намекая на то, что расслабляться рано.

Прокачка газа по газопроводу Ямал – Европа на германской станции Мальнов в западном направлении на выходных прекратилась и даже развернулась на восток в сторону Польши.

Эта новость вновь заставила рынок напрячься, ведь именно поручение Владимира Путина Газпрому начать заполнять свои европейские хранилища стало причиной для резкого падения цен на прошлой неделе. Правда, в сообщениях в распоряжении Президента РФ говорилось о периоде после 8 ноября и заполнения внутренних хранилищ.

Но рынок нервный и в ожидании зимы боится каждого шороха. На таком фоне прекращение Алжиром транзита газа через Марокко в Испанию по газопроводу Магриб воспринимается острее.

Впрочем, это уже давно не новость. Алжир еще августе говорил о том, что не будет продлевать контракт на прокачку.

Нас сложными отношениями с соседями и прокачкой газа через их территорию не удивишь. Как и Европу, для них лишь одной головной болью больше. Ну а Газпрому плюсик в карму.

Михаил Крутихин – профессионал в области энергетических рынков, эксперт по нефти и газу. К его мнению стоит приглушаться.

О чем речь? Да о том, кто в итоге тот самый коллективный Чубайс (или кого назначат рыжим). Мы как раз об этом вчера писали.

На этот раз обойдусь без комментариев: Михаил все четко разложил по полочкам и добавить особо нечего.

Можно рассматривать ситуацию под таким углом зрения: европейцы за что боролись, на то и напоролись. И во многом это справедливо. Более того. Газпром все, что делал, делал абсолютно «по уставу». Есть претензии к долгосрочным поставкам? Нет, они исполняются, и по крайне низким ценам. Обязан ли был Газпром поставлять на биржевые торги те объёмы, которые от него ждали? Нет. Не обязан. Мог? В принципе, наверно, да. С другой стороны, и американцы могли поставлять в Европу, но предпочли азиатский маршрут.

Кто тут прав, а кто виноват? Вопрос творческий.

Как эту ситуацию видит уважаемый Михаил Крутихин, так, только гораздо жёстче, ее будут видеть в дальнейшем и европейцы. Почему? Потому…

Нам с вами ничего не остается, как сидеть и думать. Какими санкциями все это грозит нам всем? Во что в итоге выльется? Полагаю, ответ известен заранее: европейцы будут делать все от них зависящее для того, чтобы снизить зависимость от российской газовой монополии. Ведь в современной жизни не важно, кто в реальности во всем виноват. Гораздо важнее, кого в итоге на эту почетную должность назначат.

Вчера фьючерсные контракты на газ в Европе достигли почти $2000! И тут же свалились до $1295. Почему? Путин дал команду Газпрому увеличить объёмы прокачки газа в Европу.

Забавно, но, похоже, оба наших вчерашних прогноза четко исполняются. Во-первых, насчет того, когда же это невероятное ралли завершится. Единственное, в чем ошибся: полагал, что просадка от максимальных уровней достигнет 20-30%. Ан нет, около 36%. Ну уж извините, я не волшебник. Только учусь. И, во-вторых, что виноватым – традиционно – назначат Чубайса. В этот раз в его роли – Газпром. Как мы видим, «…Польша заявила о признаках манипуляции рынком со стороны «Газпрома» и потребовала провести расследование на уровне Еврокомиссии.» Правда, «…канцлер Германии Ангела Меркель сняла с России ответственность за газовую панику и не поддержала идею расследования, выдвинутую Францией и Испанией.»

Но вы же все понимаете…. Убежден, не пройдет и недели, как сперва Европарламент, а потом и остальные поднимут страшный крик на темы: ▪️А почему нужно было дождаться сумасшествия в ценами, и лишь потом начать оперативно менять ситуацию? ▪️Это все задумал Газпром с целью ускорить решения по сертификации Северного потока-2.

Полагаю, что аргументы на тему четкого исполнения Газпромом своих контрактных обязательств услышаны не будут.

В конце концов, как все мы прекрасно понимаем, причин (мы уже не раз об этом писали) последних событий как минимум штук 5. Одна из них – переход европейцев на биржевую (спотовую) систему ценообразования. А что Газпром? Мог он ранее, наблюдая тот цирк, что происходит в Европе, более оперативно увеличить объёмы прокачки? Теоретически мог. Обязан был? Нет. Воспользовался текущей ситуацией для решения своих задач? И да, и нет. Тут смотря с какой стороны посмотреть. Скорее, да. С другой стороны… и объективные обстоятельства, и политика Китая, и абсолютно рациональное поведение поставщиков из США, и «гениальность» европейских политиков – здесь все смешалось. Но…. виноватый должен быть найдет. Это законы жанра. Вчера мы уже об этом писали.

Это будет, по моему мнению, достаточно интересное шоу.

Впрочем, ничего еще не закончилось. Да и $1295 для европейцев (и их будущей и уже существующей инфляции), также недопустимый уровень.

Интересно: когда ЕЦБ, под влиянием жуткой инфляционной статистики, будет вынужден начать свою денежно-кредитную политику и начинать закручивать гайки? Скоро, похоже, это будет вопрос вопросов. По мнению авторов данной статьи, начать повышение ставок может и Банк Англии. Да, есть такой шанс, ибо инфляция скоро и в Великобритании, и в Европе за счет многих факторов и, в частности стремительного роста цен на энергоносители, начнет выходить на совсем уже неприличные уровни.

И ведь Бог с ними, с энергоносителями. Сегодня они растут в цене, завтра имеют шанс и обвалиться. А вот профсоюзы, на фоне тотального роста цен, начинают борьбу за повышение уровня оплаты труда. Как это все уже называется? Правильно: инфляционная спираль.

На наших глазах разворачиваетсядрама – мировой энергетический кризис.

Цены на газ на фьючерсных торгах в Европе взлетели до уровня $1500 за 1000 кубометров. Год назад цена для европейцев была в пять раз ниже.

Европейцы задают вопросы: кто виноват и что делать? Что касается вины – тут вопрос творческий. Скажем так, наложились несколько факторов.

Холодная зима 2020-2021 и жаркое лето 2021.

Переход на краткосрочные контракты по требованию самих умников-европейцев. Если проанализировать действия тех, кто принимал решения по данной тематике, мы увидим апофеоз непрофессионализма и отрицательной селекции.

Взрывной рост спроса со стороны Китая, который выгребает сейчас (по заданию Компартии) любые объёмы.

Политика тех, кто обещал Европе любые объёмы «газа свободы» по линии СПГ, а потом полностью переключился с этим очень «свободным» газом на Юго-Восточную Азию, куда поставлять в моменте выгоднее. В принципе, «…газовое ралли началось с резкого (на 20%) сокращения поставок СПГ, который трейдеры массово увозят в Азию, где цены выше.» (цитата Finanz.ru).

Чисто технический момент: массовые маржин коллы у хеджеров. «Как сообщил накануне Reuters, Glencore, Gunvor, Trafigura и Vitol столкнулись с маржин коллами на рынке газовых фьючерсов ЕС, где занимали короткие позиции в рамках стратегий хеджирования. Теперь банки требуют от компаний сотни миллионов дополнительного обеспечения, и некоторые из них начинают «резать» убыточные ставки, общий объем которых достигает $30 млрд.»

Важный фактор: Газпром, который еще в июле «сократил поставки на 10%, в августе повернул вентиль на трубопроводе «Ямал-Европа» и прекратил продажи газа через электронную торговую платформу (ЭТП) на весь предстоящий год.»

Расследование – это вопрос будущего. В моменте – полный хаос и коллапс. Понятно, что экономика таких существенных рывков цен не выдержит. А европейские домохозяйства не выдержат безумные счета за отопление и электричество.

К чему все происходящее может привести? Что нам нужно осознать?

Мировой энергетический кризис просто так – бесследно – не пройдет. Невероятный рост цен приведет к резкому росту инфляции по всему миру.

Данная ситуация грозит стать, при определенных раскладах, «черным лебедем», который встряхнет мировую экономику и мировые финансовые рынки.

Шуму в мире будет много. Взаимных обвинений – предостаточно. То, что кого-то назначат виноватым за все, не вызывает никаких сомнений. Кого назначат? «Газ свободы», улетевший в Китай («ничего личного, это бизнес, детка»), по определению будет признан безгрешным. По крайней мере, можно быть уверенным: дядя Сэм не даст себя в обиду и тем, кто вопрошает, быстро объяснит, под каким фонарем стоит искать, а под каким – нет. Европейцам назначить самих себя виноватыми? Это из области фантастики. Так же, как и свалить все на Грету. Не политкорректно. Что остаётся? Правильно. Китай и Газпром. Китай далеко и никому ничего не должен. Можно, конечно, наказать китайцев высокими тарифами и пошлинами. Но себе дороже. Опять же, это вызовет дополнительное инфляционное давление. И кто у нас остался?

Можно ожидать судебных процессов, расследований. Обязательно будет страшный крик со стороны Европарламента. Во что это все выльется? Сегодня сказать достаточно трудно. Далее вспоминаем бессмертное творение Достоевского. Старуха-процентщица уже, похоже, зарублена. Что будет дальше – читаем классика.

Как все это повлияет на финансовые рынки? Думаю, достаточно неприятно. Ни ФРС, ни ЕЦБ не закладывали в своих моделях такого развития событий. И будут вынуждены реагировать.

Вывод. МИНИМИЗИРУЕМ РИСКИ❗️ Не знаю, можно ли сейчас петь песню буревестника по Горькому: «Буря, скоро грянет буря!» Дело в том, что, по логике, мы давно уже должны были иметь невероятной силы бурю на рынках после всего, что сегодня происходит. Но… ликвидность правит бал. Быть глашатаем Апокалипсиса можно, но опасно. Все такого рода прогнозы давно уже заканчиваются пшиком.

На фоне происходящего, по моему мнению, минимизировать риски не помешает. В худшем случае недозаработаете. В лучшем – не потеряете.

00:00 – Обзор событий. 02:00 – Энергетический кризис в Европе. Кто виноват? 14:00 – Российский газ. Кто потребляет и на каких условиях? 22:20 – Выборы в Германии. 28:30 – Производители зеленой энергетики. Кто заработает, а кто проиграет? 37:45 – Китай. Встреча военных США и Китая. Сотрудничество Китая и Ирана, какая роль США? Китай борется с алгоритмами. 48:00 – Долги $300 млрд. Как Evergrande избежать банкротства? 54:00 – Разведка и добыча нефти. Что ждёт нефтяную отрасль? 1:01:30 – Экономика США. Когда увеличат потолок госдолга? 1:06:30 – Инсайдерская торговля в ФРС. 1:10:00 – Инфляция в РФ, ожидаемый рост процентной ставки. 1:22:00 – Что нас ждёт на следующей неделе?

МЭА попросило Россию поставлять больше газа в Европу

Международное энергетическое агентство призвало Россию увеличить экспорт газа в Европу. Ведомство отметило, что запасы в европейских хранилищах существенно ниже средних значений за пять лет, а Москва «могла бы сделать больше», чтобы помочь рынку подготовиться к зимнему отопительному сезону.

Забавно, конечно же, получается: палки в колеса вставляют европейские регуляторы, а виновата снова Россия…

Некоторые участники рынка и вовсе обвинили «Газпром» в намеренном ограничении предложения на европейском газовом рынке. Расследовать «возможное манипулирование рынком» со стороны корпорации ранее призвали 40 депутатов Европарламента. «Газпром» ответил на обвинения, заявив, что поставляет газ в соответствии с заявками потребителей и действующими контрактными обязательствами. Пресс-секретарь президента России Дмитрий Песков заявил, что Россия сможет увеличить поставки газа, как только Германия и ЕС одобрят запуск трубопровода «Северный поток-2».

Сложившаяся ситуация более чем благоприятна для «Газпрома»: от него нельзя ничего потребовать, ибо все свои обязательства по контрактам концерн исполняет. С другой стороны, на стоны европейцев и воззвания немедленно увеличить объёмы, у Газпрома очень простые ответы:

Дайте зеленый свет Северному потоку-2, и у вас все будет.

А где же ваш разрекламированный «газ свободы»? Весь продан Китаю? Мда… более чем пикантная ситуация.

Что дальше будут делать европейцы? Штрафовать «Газпром»? Срочно сертифицировать «Северный поток-2»? Не делать ничего? Дескать, само потихоньку рассосется?

Впрочем, необходимо понимать: сверхвысокие цены на газ не выгодны ни производителям, ни потребителям.

Проблема сверхвысоких цен на газ – проблема не только европейцев, но и «Газпрома». Потому что-то, несомненно, с этим делать будут. И главное: будущее СП-2 станет понятным после выборов в Германии. Осталось всего ничего. Выборы в воскресенье.

Любопытная ситуация сложилась с ценами на газ в Европе.

Доброе утро, друзья!

Аналитики уж начали гадать, дойдет ли цена до уровня $1000 за тысячу кубометров. По мне, раз уже говорят о $1000, то, скорее всего, этого не будет. Ну это так, из опыта.

Мы с вами достаточно подробно разбирали ситуацию на газовом рынке несколько дней назад. Добавлю к этому пару тезисов.

В чем причина таких аномально высоких цен? Элементарное сочетание ряда факторов:

1. Резкое сокращение поставок по линии СПГ из США в результате урагана Ида.

2. Достаточно холодная зима 2020 и последующее за ней жаркое лето 2021 в Европе, которые истощили там запасы газа.

3. Значительное увеличение закупок газа из Китая, где сейчас также аномально высокие цены вследствие увеличения спроса.

4. Ну и наконец, позиция Газпрома, который, надо отдать ему должное, весьма умело распорядился данной ситуацией.

РБК еще летом обозначал проблематику: «Подобный толчок ценам на газ придали результаты аукциона по бронированию дополнительных мощностей по транзиту газа через Украину на сентябрь. На него были выставлены мощности до 15 млн куб. м в сутки, но «Газпром» выкупил только 0,65 млн куб. м в сутки, или 4,3% объема. По аналогичным причинам цены на газ подскочили и в июле — тогда «Газпром» отказался бронировать дополнительную прерываемую транзитную мощность через Украину на август.»

Вчера меня пытали журналисты одной известной радиостанции:

– А как вы думаете, почему такие высокие цены? Это что заговор? Это преднамеренные действия?

Нашли кого спрашивать. Можно подумать, что я великий специалист по газу и газовому рынку ? Однако в теории заговоров я не верю. Верю в накладки различных событий и обстоятельств и иногда, да, умелое, а иногда и иезуитское их использование.

В чем забавность ситуации? Да в том, что европейцы в борьбе с Газовым монстром сами напоролись на свои же правила и запреты.

Чем было обусловлено решение Газпрома отказаться от прокачки дополнительных объёмов через Украину, а также Польшу на 4 квартал 2021 г., а также на первые три квартала 2022 г. поквартально?

В конце августа стало известно, что по итогам очередной судебной тяжбы к трубопроводу «Северный поток-2» все же должны применяться правила европейского газового рынка, когда 50% мощности резервируются для прочих поставщиков газа. Само собой, такая ситуация Газпром не устроила, и они решили действовать по принципу «итальянской забастовки», когда строго исполняются контрактуальные обязанности, ни на шаг не нарушая их.

Когда в армии решают показать «Кузькину мать» провинившимся, их заставляют служить строго по уставу.

Европейцы, видимо, этого не знали. Ну а Газпром, наоборот, вполне даже хорошо это знает и понимает. Не хотите договориться о том, чтобы не применять это правило, тем более, что предварительно ведь об этом договоренность была

(ведь также по иезуитски Газпрому не дали закончить в срок Северный поток, мы с вами хорошо помним эту эпопею)? Так и не надо. Расхлебывайте теперь сами кашу, которую заварили.

Логика проста:

– Вы, ребятки, требуете, чтобы 50% газа обеспечивали альтернативные поставщики? Нет проблем! Мы будем очень строго следовать вашим правилам. А вы… Ну давайте, ищите альтернативных поставщиков на оставшиеся 50%.

С альтернативами же беда сегодня. Посол Госдепартамента по вопросам энергетической безопасности Амос Хохштейн, к примеру, заявил, что об увеличении поставок СПГ из США также не может быть речи. Норвегия и Алжир физически не могут увеличить поставки, а сжиженный газ идёт, в основном, в Азию.

В итоге Германия закачивает газ со скоростью 1,5 млн кубометров в час против привычных 3,5-4 млн кубометров. И всем уже стало очевидно, что вопрос решать надо незамедлительно.

Конечно, можно ещё «обидеться» на Газпром и по-старинке наложить на него новые санкции. Только вот за что?

За строгое соблюдение европейских же правил? Нежелание экстренно увеличивать объёмы поставок? За, так сказать, непартнерское поведение? За то, что Китай взвинтил цены на газ?

Или, может, за резкое сокращение поставок по СПГ?

Смешно.

Ждать ли в этих условиях газ по $1000?

Или все поспешат договориться и не ограничивать поставки хотя бы по первой нитке Северного Потока-2?..

Похоже, европейцам придется пойти на серьезные уступки. Впереди зима, газа мало, остаётся только один вариант – договариваться.

На днях вышла статья, где достаточно интересно расписаны различные варианты развития событий. Однако мы же с вами понимаем, что аномально высокие цены – штука опасная, и за этим всегда следует достаточно серьезная коррекция. Газпром также это понимает. Поэтому, как мне видится, некие компромиссные договоренности будут достигнуты в ближайшее время.

Вряд ли европейцам хочется из-за высоких цен ускорять в еврозоне инфляцию, гробить собственную экономику и срывать нормальное отопление в холодный сезон. Да и Газпрому придется закреплять вероятные новые договоренности. А куда деваться?

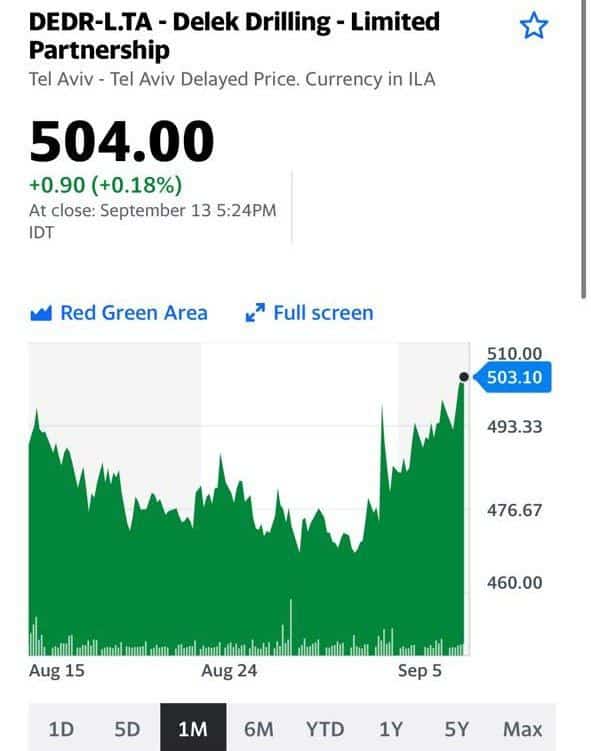

А пока… Вспомним, кто еще в выигрыше от данной ситуации ?

1️⃣ Альтернативные поставщики газа. Поэтому, например, все еще держу в своих портфелях Delek Drilling. Бумага долгое время разочаровывала. Возможно, в новых обстоятельствах цена может неплохо вырасти.

2️⃣ Угольщики. По мере стремительного роста цен на газ и стабильно высоких цен на нефть, угольщики чувствуют себя просто великолепно.

3️⃣ Невероятный рост газовых цен может вновь подтолкнуть вверх и нефтяные котировки.

Следим за развитием событий. Ну и наслаждаемся ростом котировок ряда компаний-бенефициаров происходящих событий. Будем постоянно о них писать.

На рынке природного газа горячо, и цены стремятся в небо подобно воздушному шару, наполненному нагретым газом.

Ураган Ида прошел в США, но особенно впечатляюще газовое ралли выглядит в Европе, где цены взлетели до нового рекорда с большим отрывом от предыдущего.

Ближайший фьючерс на индекс TTF (Нидерланды) достиг 57,916 евро за МВатт или $722 за тысячу кубометров. В евро это более, чем на 50% выше рекорда 2008 года, в долларах чуть меньше 50%. А ведь в мае 2020-го, всего 16 месяцев назад, газ в Европе стоил в 16 раз меньше! С начала нынешнего года цены выросли на 200%.

В США результаты скромнее, всего 100% с начала текущего года и 200% с мая прошлого года. Тем не менее, цена миллиона BTU на Henry Hub превысила $5 впервые с февраля 2014 г., а для сентября это максимум с 2008 г.

Что привело к взлету цен, и почему американский ураган сильнее поднимает цены в Европе?

С начала августа добыча газа в Америке стабильно росла, но Ида прервала эту тенденцию. Если бы приостановка добычи в Мексиканском заливе продолжалась несколько дней, то это не стало бы большой проблемой. Но в этот раз все оказалось гораздо хуже.

Ураган сильно потрепал инфраструктуру штата Луизиана, где до сих пор около двухсот тысяч человек остаются без электричества. Пострадали дороги и порты, из-за чего приостановился экспорт СПГ, а заодно зерна и сои. Через 10 дней после урагана 77% добывающих мощностей в Заливе все еще не работают. Для сравнения, после урагана Катрина в 2005 г. было лишь 60%.

Падение добычи газа и повреждение экспортной инфраструктуры стало особенно плохой новостью для европейских потребителей газа. Более трети американского СПГ направляется в Европу, и трудно было придумать худший момент для сокращения поставок туда.

К началу прошлой зимы европейские хранилища газа были заполнены почти под завязку, но холодная погода и рост потребления в целом резко уронили запасы. Летом Газпром не спешил наращивать поставки по существующим газопроводам. Они близки к рекордным, но этого недостаточно для пополнения европейских хранилищ до безопасного объема.

Сейчас газа в них на 18% меньше 5-летнего среднего, и поэтому рынки так сильно нервничают. Прогноз погоды в США говорит о возможности возвращения летней жары в сентябре, что означает внеплановый рост спроса для генерации электричества, а полной ликвидации ураганных разрушений не следует ждать до конца месяца.

Одним словом, вряд ли приходится рассчитывать на рост поставок СПГ в Европу осенью. О возможных ценах на газ зимой гадать бесполезно, но нынешние рекорды могут оказаться далеко позади будущих, если Дед Мороз встанет не с той ноги.

Очевидным бенефициаром ситуации является Газпром, который может стать единственным спасителем европейского населения от зимних холодов. А новая дивидендная политика российского газового гиганта, согласно которой держателям акций выплачивается 50% от чистой прибыли по МСФО, скорректированной на неденежные статьи, может очень порадовать акционеров.

Рост цен на газ позволил «Газпрому» (GAZP RX) заработать почти триллион рублей за полгода. Не сказать, что мы ждали именно таких цифр, все-таки рост чистой прибыли в 22 раза спрогнозировать непросто. Тем не менее, эти цифры выглядят очень мило. Наверное, даже аппетитно…

Пробежимся по остальным цифрам «Газпрома»:

• Выручка за 6 месяцев выросла с ₽2,9 трлн до ₽4,35 трлн, то есть в 1,5 раза. • Чистая выручка от продажи газа увеличилась на 60% до ₽2,22 трлн. Увеличение выручки от продаж было, в основном, вызвано ростом выручки от продажи газа в Европу и другие страны. • Средние экспортные цены на газ поднялись на 63%, а объемы продаж газа в натуральном выражении — на 23%.

Можем только добавить, что в таком аномальном росте чистой прибыли заметную роль сыграли курсовые разницы. Так, если в 1 полугодии 2020 г. убыток по ним составил около 700 млрд руб., то в отчетном периоде – снизился почти на 520 млрд руб. «Очищенная» чистая прибыль выросла всего-то в 10 раз! Курам на смех

Если серьезно, то во 2 полугодии, скорее всего, нас ждет продолжение банкета. Впереди запуск газопровода «Северный поток-2», а цены на газ остаются очень сильными. Так, стоимость октябрьского фьючерса на газ превысила рекордные $600 за 1 тыс. кубометров. Кстати, о потенциале «Газпрома» мы говорили на одной из недавних передач с Дмитрием Абзаловым

В будущем рынок природного газа, безусловно, ждет коррекция. К тому же, остаются и другие внешние факторы: даже после открытия «Северного потока-2», США вряд ли снизят давление на компанию. Европейский же рынок может столкнуться с новой волной коронавируса и замедлением экономического роста, что напрямую отразится на спросе.

Даже несмотря на все эти негативные сценарии, акции «Газпрома» выглядят привлекательно. Особенно ярко это видно по мультипликаторам.

«Неделя. Отражение» Экономика США и Китая. Кризис Афганистана. Северный поток-2. Газпром и партнёры.

Смотрите новый выпуск еженедельной аналитической передачи, чтобы лучше понимать события прошедшей недели и быть готовыми к событиям недели предстоящей. По традиции ждём ваших комментариев под видео.